Apelação Cível Nº 5016868-46.2020.4.04.7201/SC

RELATOR: Juiz Federal ANDREI PITTEN VELLOSO

RELATÓRIO

Trata-se mandado de segurança em que a impetrante pretende ver assegurado o direito ao creditamento em relação ao PIS/COFINS não-cumulativos sobre despesas e custos incorridos em sua atividade em relação aos seguintes insumos: publicidade e propaganda; taxa com cartão de crédito; materiais de limpeza e dedetização, sacolas plásticas, lâmpadas e instalações elétricas, combustíveis, lubrificantes e manutenção de veículos de frota própria, manutenção de freezers, manutenção de sistemas de informática, despesas exigidas por lei; ppp/ltcap/ppra/pcmso (perfil profissiográfico previdenciário; laudo técnico de condições ambientais do trabalho; programa de prevenção de riscos ambientais e programa de controle médico de saúde ocupacional), uniformes, epi ́s e seguro de vida e acidente de trabalho, despesas com seguro; recrutamento e seleção.Alternativamente, pela não tributação das taxas de administração dos cartões de crédito, visto que não representam receita para a impetrante, além de já estarem sujeitas à tributação no auferimento pelas administradoras do cartão de crédito.

Em consequência, almeja a compensação / restituição dos valores indevidamente recolhidos nos últimos cinco anos, corrigidos pela SELIC.

Sustentou que no julgamento do Resp n. 1.221.170, o Superior Tribunal de Justiça firmou entendimento que o conceito de insumo deve ser aferido à luz dos critérios da essencialidade ou relevância, considerando-se a imprescindibilidade ou a importância de determinado item – bem ou serviço – para o desenvolvimento da atividade econômica desempenhada pelo contribuinte.

A autoridade impetrada apresentou informações no ev 09 ().

Em sentença, no ev. 14 (), o processo foi extinto com resolução do mérito (art. 487, I, do CPC) e concedida em parte a segurança para declarar o direito da impetrante ao crédito de PIS e COFINS relativamente às despesas com a) materiais de limpeza e dedetização; b) equipamentos de EPI; c) combustíveis, lubrificantes e manutenção de veículos de frota própria e, via de consequência, declarar o direito de a impetrante compensar, nos termos e limites da fundamentação, o que foi indevidamente pago, com acréscimos- SELIC, respeitada a prescrição quinquenal (termo a quo da compensação fixado em cinco anos antes da propositura do writ).

No ev 25, a impetrante interpôs apelação () buscando reformar a sentença para a concessão da segurança para todos os pedidos da exordial.

No ev 28, a União interpôs apelação () com o objetivo de afastar a segurança concedida em sentença.

Apresentadas contrarrazões.

Vieram os autos para esta Corte.

O Ministério Público Federal manifestou-se para a manutenção da sentença ().

É o relatório.

VOTO

Admissibilidade

A apelações são regulares e tempestivas. As custas foram recolhidas pela impetrante. União isenta de custas.

Remessa Necessária

Em decorrência da concessão parcial da segurança, processo sujeito à remessa necessária.

Mérito

A parte impetrante é tributada pelo lucro real e, por isto, apura as contribuições ao PIS/COFINS pelo regime não cumulativo.

A respeito do desconto de créditos, assim dispõe o inciso II do art. 3º das Leis nº 10.637/02 (PIS) e 10.833/03 (COFINS):

"Art. 3º. Do valor apurado na forma do art. 2º, a pessoa jurídica poderá descontar créditos calculados em relação a:

(...)

II - bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda, inclusive combustíveis e lubrificantes, exceto em relação ao pagamento de que trata o art. 2o da Lei no 10.485, de 3 de julho de 2002, devido pelo fabricante ou importador, ao concessionário, pela intermediação ou entrega dos veículos classificados nas posições 87.03 e 87.04 da Tipi; (Redação dada pela Lei nº 10.865, de 2004)

(...)

Como a lei não definiu o conceito de insumo, a autoridade tributária, na regulamentação das contribuições, complementou o comando legal, fundamentada no art. 100, I, do CTN, mediante as IN 247/02 e 404/04 e, mais recentemente, a IN 2.121/22.

O Supremo Tribunal Federal firmou a seguinte tese (Tema 756):

I. O legislador ordinário possui autonomia para disciplinar a não cumulatividade a que se refere o art. 195, § 12, da Constituição, respeitados os demais preceitos constitucionais, como a matriz constitucional das contribuições ao PIS e COFINS e os princípios da razoabilidade, da isonomia, da livre concorrência e da proteção à confiança;

II. É infraconstitucional, a ela se aplicando os efeitos da ausência de repercussão geral, a discussão sobre a expressão insumo presente no art. 3º, II, das Leis nºs 10.637/02 e 10.833/03 e sobre a compatibilidade, com essas leis, das IN SRF nºs 247/02 (considerada a atualização pela IN SRF nº 358/03) e 404/04. III. É constitucional o § 3º do art. 31 da Lei nº 10.865/04.

Ao apreciar o Tema 779, o Superior Tribunal de Justiça fixou as seguintes teses:

(a) é ilegal a disciplina de creditamento prevista nas Instruções Normativas da SRF ns. 247/2002 e 404/2004, porquanto compromete a eficácia do sistema de não-cumulatividade da contribuição ao PIS e da COFINS, tal como definido nas Leis 10.637/2002 e 10.833/2003; e

(b) o conceito de insumo deve ser aferido à luz dos critérios de essencialidade ou relevância, ou seja, considerando-se a imprescindibilidade ou a importância de determinado item - bem ou serviço - para o desenvolvimento da atividade econômica desempenhada pelo Contribuinte.

No voto do Tema 779, a Min. Regina Helena Costa ressaltou "que o critério da essencialidade diz com o item do qual dependa, intrínseca e fundamentalmente, o produto ou o serviço, constituindo elemento estrutural e inseparável do processo produtivo ou da execução do serviço, ou, quando menos, a sua falta lhes prive de qualidade, quantidade e/ou suficiência. Por sua vez, a relevância, considerada como critério definidor de insumo, é identificável no item cuja finalidade, embora não indispensável à elaboração do próprio produto ou à prestação do serviço, integre o processo de produção, seja pelas singularidades de cada cadeia produtiva (v.g., o papel da água na fabricação de fogos de artifício difere daquele desempenhado na agroindústria), seja por imposição legal (v.g., equipamento de proteção individual - EPI), distanciando-se, nessa medida, da acepção de pertinência, caracterizada, nos termos propostos, pelo emprego da aquisição na produção ou na execução do serviço".

A lei garante o crédito de PIS/COFINS em relação aos valores das aquisições de: a) bens e serviços, utilizados como insumo na produção ou fabricação de bens ou produtos destinados à venda; e b) bens e serviços, utilizados como insumo na prestação de serviços.

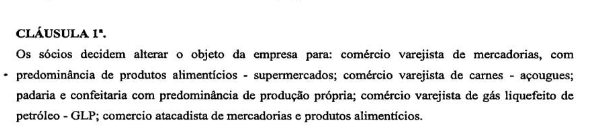

No caso concreto, conforme indica o contrato social, a impetrante exerce as seguintes atividades:

A impetrante busca o direito ao aproveitamento de créditos de PIS e de COFINS calculados com base em diversas despesas, tudo na forma estabelecida no art. 3º, II, das Leis nºs 10.637/02 e 10.833/03.

Passo à análise dos insumos indicados pela impetrante.

Publicidade e Propaganda

As despesas com propaganda e publicidade (marketing), não são capazes de gerar créditos de PIS/COFINS. Nesse sentido:

TRIBUTÁRIO. CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS). CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS). CREDITAMENTO. INSUMOS. TEMA 779 DO STJ. 1. O conceito de insumo, para fins de creditamento no regime não cumulativo do PIS e da COFINS, deve ser aferido à luz dos critérios de essencialidade ou relevância, considerando-se a imprescindibilidade ou a importância de determinado item, bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte (REsp nº 1.221.170/PR, Tema 779/STJ). 2. A aquisição de equipamentos de proteção individual (EPIs) é considerada insumo da forma do art. 172, §1º, inciso X, da IN 1911/19, havendo direito ao creditamento. 3. Considerando o objeto social da empresa, despesas com sistemas de informática, uniformes, despesas decorrentes de acordo/convenção coletiva de trabalho, despesas com IPVA e licenciamento de veículos, despesas com material de uso e consumo operacional e bens móveis da área administrativa, despesas com seguro de responsabilidade civil, despesas com extintores de incêndio, despesas com publicidade e propaganda, lavanderia, rede interna WAN, condomínio pago por filiais, manutenção e conservação de bens móveis, imóveis, e equipamentos, indenizações, serviços de EDI (Intercâmbio eletrônico de dados), manutenção e desenvolvimento de software, despachos aduaneiros e material de conservação e manutenção de estabelecimentos, não se amoldam ao conceito de insumo, na forma da lei ou da tese 779 do STJ. (TRF4 5014146-76.2019.4.04.7200, PRIMEIRA TURMA, Relator para Acórdão ALEXANDRE ROSSATO DA SILVA ÁVILA, juntado aos autos em 13/04/2023)

Taxas com cartões de crédito

Alinho-me ao entendimento desta Corte no sentido de que as despesas com cartões de crédito e débito "são meras despesas operacionais destinadas a incrementar e facilitar a venda dos produtos aos consumidores" (TRF4, AC 5026537-24.2023.4.04.7200, SEGUNDA TURMA, Relator EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA, juntado aos autos em 01/03/2024).

Assim, considerando o ramo de atuação das impetrantes, estas não têm direito à apuração de créditos de PIS e COFINS não cumulativos em relação às despesas aventadas.

Nesse sentido são os recentes julgamentos da Primeira Turma:

CONTRIBUIÇÕES AO PIS/COFINS. DESPESAS COM CARTÃO DE CRÉDITO E DÉBITO. CREDITAMENTO COMO INSUMOS. IMPOSSIBILIDADE. As despesas com as taxas de cartão de crédito e débito não são insumos capazes de gerar créditos de PIS/COFINS, no regime não cumulativo de apuração das referidas contribuições. (TRF4, AC 5007604-12.2023.4.04.7100, PRIMEIRA TURMA, Relator ALEXANDRE ROSSATO DA SILVA ÁVILA, juntado aos autos em 07/12/2023)

TRIBUTÁRIO. MANDADO DE SEGURANÇA. TEMA 779 DO STJ. CONTRIBUIÇÕES AO PIS/COFINS. DESPESAS COM CARTÃO DE CRÉDITO E DÉBITO. CREDITAMENTO COMO INSUMO. IMPOSSIBILIDADE. 1. O conceito de insumo, para fins de creditamento no regime não cumulativo das contribuições PIS e COFINS, consoante entendimento firmado pelo STJ, no julgamento do REsp nº 1.221.170/PR, sob a sistemática dos recursos repetitivos, "deve ser aferido à luz dos critérios de essencialidade ou relevância, considerando-se a imprescindibilidade ou a importância de determinado item, bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte". 2. Na linha dos precedentes desta Corte, as despesas com as taxas de cartão de crédito e débito não são insumos capazes de gerar créditos de PIS/COFINS. (TRF4, AC 5012335-51.2023.4.04.7003, PRIMEIRA TURMA, Relatora LUCIANE AMARAL CORRÊA MÜNCH, juntado aos autos em 29/11/2023)

Materiais de Limpeza e Dedetização

Esta Primeira Turma vem entendendo que, para as empresas que atuam no ramo de supermercados, no que se insere o objeto social da impetrante, há direito ao creditamento de PIS e COFINS em relação às despesas com materiais de limpeza e dedetização.

Nesse sentido: TRF4 5005883-66.2021.4.04.7206, PRIMEIRA TURMA, Relator LUCIANE A. CORRÊA MÜNCH, juntado aos autos em 18/04/2024.

Sacolas Plásticas

Conforme indicado pela impetrante na inicial, o pedido diz respeito às "sacolas utilizadas para o transporte da mercadoria adquirida pelo consumidor do caixa do supermercado até o local onde deseja armazenar ou consumir tais mercadorias".

O STJ, ao julgar o Recurso Especial nº 1.830.894/RS, firmou orientação de que os materiais empregados para embalar ou acondicionar os produtos comercializados pelo supermercado, como sacolas plásticas entregues aos clientes, não configuram insumos e, assim, não ensejam o aproveitamento de crédito fiscal de ICMS. O entendimento também se aplica ao creditamento de PIS e de COFINS.

Ademais, é fato notório que há alternativas adotadas para o transporte de mercadorias adquiridas nos estabelecimentos, tais como sacolas retornáveis ou caixas reutilizáveis. Assim, por mais que as sacolas plásticas sejam a preferência de alguns clientes, a sua não disponibilização não inviabiliza o exercício da atividade social da empresa.

Nesse sentido: TRF4, AC/RN nº 5005883-66.2021.4.04.7206, Primeira Turma, em abr/2024.

Portanto, as despesas com as sacolas plásticas que são colocadas à disposição dos clientes, para acomodar e facilitar o carregamento dos produtos, não geram direito ao creditamento de PIS e de COFINS.

Lâmpadas e Instalações Elétricas

As despesas com lâmpadas e instalações elétricas não se encaixam no conceito de insumos, por não serem relevantes ou essenciais para o desenvolvimento da atividade econômica do contribuinte. Tais despesas caracterizam-se como custos operacionais inerentes a qualquer empreendimento. Nesse sentido: TRF4, AC/RN nº 5005883-66.2021.4.04.7206, Primeira Turma, em abr/2024.

Combustíveis, lubrificantes e manutenção de veículos de frota própria

O artigo 3º, II, das Leis nºs 10.637/02 e 10.833/03 prevê o desconto de créditos do PIS/COFINS calculados em relação a "bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda, inclusive combustíveis e lubrificantes".

A jurisprudência deste Tribunal é no sentido de que é permitida a dedução de crédito de PIS e COFINS das despesas com combustíveis, lubrificantes e manutenção aplicadas nos veículos da sua frota própria utilizados no transporte, até o adquirente, das mercadorias vendidas ou revendidas por si mesma. Vejam-se: TRF4, AC nº 5004760-26.2022.4.04.7003 Segunda Turma, em abr/2023; TRF4, AC nº 5011667-27.2021.4.04.7205, Segunda Turma, em fev/2023.

No presente caso, porém, o objeto social da empresa não abrange o exercício de atividade em que se possa concluir que as despesas com combustíveis, lubrificantes e manutenção de veículos de frota própria sejam passíveis de dedução, conforme o art. 3º, II, das Leis nºs 10.637/02 e 10.833/03. Com efeito, não são essenciais ou relevantes para o exercício do objeto social, tratando-se de custos operacionais inerentes a qualquer empreendimento.

Nesse sentido: TRF4, AC/RN nº 5005883-66.2021.4.04.7206, Primeira Turma, em abr/2024.

Manutenção de Freezers

Conforme orientação do STJ nos Temas 779 e 780, quando o serviço de manutenção for realizado em equipamentos que estiverem associados à atividade econômica desempenhada, ou seja, que são utilizados para o armazenamento dos produtos produzidos ou fabricados pelo contribuinte e que necessitam ser conservados nesses equipamentos, gerará direito a crédito de PIS/COFINS.

Assim, no caso dos autos, as despesas com manutenção de freezers geram direito ao creditamento pretendido.

Nesse sentido: TRF4, AC/RN nº 5005883-66.2021.4.04.7206, Primeira Turma, em abr/2024.

Manutenção de Sistemas de Informática

A impetrante refere, na inicial, que "possui um alto custo na locação de software para controle do seu estoque, fluxo de caixa e demais controles financeiros e contábeis, essenciais para a administração da empresa e para garantir o correto e eficiente funcionamento da mesma".

Em decisão proferida pela Primeira Turma desta Corte com a composição ampliada, nos termos do art. 942 do CPC, foi decidido, por maioria, que as despesas com sistemas de informática e manutenção de softwares, não se amoldam ao conceito de insumo.

TRIBUTÁRIO. CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS). CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS). CREDITAMENTO. INSUMOS. TEMA 779 DO STJ. (...) 3. Considerando o objeto social da empresa, despesas com sistemas de informática, uniformes, despesas decorrentes de acordo/convenção coletiva de trabalho, despesas com IPVA e licenciamento de veículos, despesas com material de uso e consumo operacional e bens móveis da área administrativa, despesas com seguro de responsabilidade civil, despesas com extintores de incêndio, despesas com publicidade e propaganda, lavanderia, rede interna WAN, condomínio pago por filiais, manutenção e conservação de bens móveis, imóveis, e equipamentos, indenizações, serviços de EDI (Intercâmbio eletrônico de dados), manutenção e desenvolvimento de software, despachos aduaneiros e material de conservação e manutenção de estabelecimentos, não se amoldam ao conceito de insumo, na forma da lei ou da tese 779 do STJ. (TRF4 5014146-76.2019.4.04.7200, PRIMEIRA TURMA, Relator para Acórdão ALEXANDRE ROSSATO DA SILVA ÁVILA, juntado aos autos em 13/04/2023)

Alinho-me ao entendimento firmado pela Turma Ampliada.

Despesas exigidas por lei - Perfil profissiográfico previdenciário; laudo técnico de condições ambientais do trabalho; programa de prevenção de riscos ambientais e programa de controle médico de saúde ocupacional; acidente de trabalho (PPP/LTCAP/PPRA/PCMSO)

As despesas relacionadas com os programas mencionados pela impetrante são despesas operacionais e, portanto, não podem ser creditadas como insumos.

Nesse sentido: (TRF4, AC 5024262-58.2021.4.04.7205, SEGUNDA TURMA, Relatora MARIA DE FÁTIMA FREITAS LABARRÈRE, juntado aos autos em 13/03/2024; TRF4 5005883-66.2021.4.04.7206, PRIMEIRA TURMA, Relator LUCIANE A. CORRÊA MÜNCH, juntado aos autos em 18/04/2024).

Equipamentos de Proteção Individual

Os custos com a aquisição de EPIs, por serem imprescindíveis para o funcionamento de determinados setores e obrigatórios por força da legislação trabalhista/sanitária, acordos e convenções firmados pelo sindicato das categorias profissionais (IN6, IN12) enquadram-se perfeitamente como insumos, e sendo assim, geram direito de aproveitamento de crédito de PIS e COFINS na modalidade não-cumulativa. Ademais, a aquisição de EPI's é considerada insumo pelo próprio art. 176, § 1º, inciso IX, da IN RFB nº 2.121/22. O entendimento vem sendo confirmado por este Tribunal: TRF4, AC/RN 5001829-03.2020.4.04.7203, Primeira Turma, em jun/2024.

Portanto, tais despesas autorizam o creditamento pretendido.

Seguro

Não há dedução de créditos de PIS e COFINS dos valores referentes a seguros quando a contratação ocorre de forma facultativa (caso dos seguros de veículos, por exemplo). Com efeito, os seguros facultativos constituem despesas operacionais, inviabilizando o creditamento. Nesse sentido: TRF4, AC nº 5013910-75.2020.4.04.7205, Primeira Turma, em abr/2024.

Recrutamento e Seleção

Tais despesas não se encaixam no conceito de insumos, por não serem relevantes ou essenciais para o desenvolvimento da atividade econômica do contribuinte. Tratam-se de custos operacionais inerentes a qualquer empreendimento. Nesse sentido: TRF4, AC/RN nº 5005883-66.2021.4.04.7206, Primeira Turma, em abr/2024.

Uniforme

Em relação às despesas com uniformes, entendo que não restar caracterizada a condição de insumos. Tais despesas podem contribuir para o crescimento ou a manutenção da atividade econômica, porém, não são essenciais ou relevantes para a sua realização. Sua subtração não acarreta a impossibilidade do exercício do objeto social da empresa, tampouco a perda da sua qualidade. Nesse sentido: TRF4, AC nº 5002753-46.2018.4.04.7215, Primeira Turma, em mai/2023; TRF4, AC nº 5012003-17.2019.4.04.7200, Segunda Turma, em jul/2021.

Compensação

O mandado de segurança não serve para o pleito de restituição na via administrativa, sob pena de inobservância à norma de que os pagamentos da Fazenda Pública se dão por precatório. Tampouco se presta à restituição na via judicial, pois não pode ser utilizado como ação de cobrança. A repetição do indébito, na modalidade de restituição judicial, deve dar-se em ação própria, pelo procedimento comum, instruída, se for o caso, com o título judicial obtido no mandado de segurança.

O STF recentemente decidiu em repercussão geral o assunto, fixando o tema 1262, com a seguinte tese:

Tese firmada: "Não se mostra admissível a restituição administrativa do indébito reconhecido na via judicial, sendo indispensável a observância do regime constitucional de precatórios, nos termos do art. 100 da Constituição Federal"

Reconhecida a ocorrência de indébito tributário, faz jus o contribuinte à compensação dos tributos recolhidos a maior (Súmula 213 do STJ), condicionada ao trânsito em julgado da presente decisão judicial (art. 170-A do CTN), observando-se o disposto no art. 74 da Lei n.º 9.430/1996 e na IN nº 2055/21, assim como o período prescricional de que trata o art. 3º da LC nº 118/05 (quinquênio anterior ao ajuizamento da ação até seu trânsito em julgado).

No que toca à compensação cruzada, devem ser observadas as restrições do art. 26-A da Lei n.º 11.457/2002, incluído pela Lei n.º 13.670/2018, conforme regulamentação da Secretaria da Receita Federal do Brasil (IN 2055/21).

O STF, assim como o STJ, têm entendido que a lei aplicável em matéria de compensação é aquela vigente da data do encontro de contas, entre créditos e débitos. São reiterados os precedentes do Supremo Tribunal Federal no sentido de que não existe direito adquirido a determinado regime jurídico, razão por que o contribuinte deve sujeitar-se aos limites da compensação segundo a lei vigente no momento do encontro de contas (STF, ARE 649.737, AIs 554.414, 649.389, 696.196).

As limitações, portanto, deverão ser observadas se este for o diploma legal vigente por ocasião da compensação.

Atualização monetária

Os créditos ficam sujeitos à atualização pela taxa SELIC a partir do mês seguinte ao do pagamento indevido (art. 39, §4º, da Lei 9.250/95 c/c o art. 73 da Lei 9.532/97), respeitada a prescrição quinquenal (art. 3º da LC 118/05).

Consectários sucumbenciais

Honorários advocatícios são incabíveis (art. 25 da Lei 12.016/09).

Custas pela impetrante, pois decaiu da maior parte da pretensão.

Prequestionamento

Em arremate, consigno que o enfrentamento das questões suscitadas em grau recursal, assim como a análise da legislação aplicável, são suficientes para prequestionar junto às instâncias Superiores os dispositivos que as fundamentam. Assim, considero prequestionados, dentre outros, o art. 3º, inciso II, das Leis nº 10.637/02 e 10.833/03 e o art. 195, §12º, da Constituição Federal. Desse modo, evita-se a necessidade de oposição de embargos de declaração para esse exclusivo fim, o que evidenciaria finalidade procrastinatória do recurso, passível de cominação de multa (art. 1.026, § 2º, do CPC).

Conclusão

As apelações e a remessa oficial restam parcialmente providas.

A segurança é parcialmente concedida para reconhecer o direito ao creditamento de PIS e COFINS relativamente às despesas com materiais de limpeza e dedetização, manutenção de freezer e equipamentos de proteção individual (EPI).

Dispositivo

Ante o exposto, voto por dar parcial provimento às apelações e à remessa oficial.

Documento eletrônico assinado por ANDREI PITTEN VELLOSO, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004717758v19 e do código CRC b4baec7e.Informações adicionais da assinatura:

Signatário (a): ANDREI PITTEN VELLOSO

Data e Hora: 21/11/2024, às 17:52:25

Conferência de autenticidade emitida em 12/12/2024 20:23:18.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5016868-46.2020.4.04.7201/SC

RELATOR: Juiz Federal ANDREI PITTEN VELLOSO

EMENTA

TRIBUTÁRIO. mandado de segurança. pis e cofins. CREDITAMENTO. INSUMOS. essencialidade. relevância. análise das despesas à luz do tema 779/stj.

1. O conceito de insumo, para fins de creditamento no regime não cumulativo do PIS e da COFINS, deve ser aferido à luz dos critérios de essencialidade ou relevância, considerando-se a imprescindibilidade ou a importância de determinado item, bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte (REsp n. 1.221.170/PR, Tema 779/STJ).

2. As despesas com materiais de limpeza e dedetização, manutenção de freezers e EPI's realizadas por empresa que atua no ramo de supermercados amoldam-se ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS não cumulativas.

3. A pessoa jurídica que exerce atividade no ramo de supermercados não tem o direito de deduzir crédito de PIS e COFINS, no âmbito do regime não-cumulativo, das suas despesas com publicidade e propaganda, taxa com cartão de crédito, despesas com materiais adquiridos para uso ou consumo; sacolas plásticas, lâmpadas e instalações elétricas, combustíveis, lubrificantes e manutenção de veículos de frota própria, manutenção de sistemas de informática, despesas exigidas por lei (PPP/LTCAP/PPRA/PCMSO), uniformes, seguro de vida e acidente de trabalho, despesas com seguro; recrutamento e seleção.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 1ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento às apelações e à remessa oficial, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 21 de novembro de 2024.

Documento eletrônico assinado por ANDREI PITTEN VELLOSO, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004717759v7 e do código CRC e0767183.Informações adicionais da assinatura:

Signatário (a): ANDREI PITTEN VELLOSO

Data e Hora: 21/11/2024, às 17:52:25

Conferência de autenticidade emitida em 12/12/2024 20:23:18.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 12/11/2024 A 21/11/2024

Apelação Cível Nº 5016868-46.2020.4.04.7201/SC

RELATOR: Juiz Federal ANDREI PITTEN VELLOSO

PRESIDENTE: Desembargador Federal MARCELO DE NARDI

PROCURADOR(A): SERGIO CRUZ ARENHART

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 12/11/2024, às 00:00, a 21/11/2024, às 16:00, na sequência 1628, disponibilizada no DE de 31/10/2024.

Certifico que a 1ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 1ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO ÀS APELAÇÕES E À REMESSA OFICIAL.

RELATOR DO ACÓRDÃO: Juiz Federal ANDREI PITTEN VELLOSO

Votante: Juiz Federal ANDREI PITTEN VELLOSO

Votante: Desembargador Federal MARCELO DE NARDI

Votante: Desembargadora Federal LUCIANE A. CORRÊA MÜNCH

MARIA CECÍLIA DRESCH DA SILVEIRA

Secretária

Conferência de autenticidade emitida em 12/12/2024 20:23:18.

Identificações de pessoas físicas foram ocultadas