Rua Otávio Francisco Caruso da Rocha, 300, 7º Andar - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213- 3172 - www.trf4.jus.br - Email: gvandre@trf4.jus.br

Apelação/Remessa Necessária Nº 5000202-65.2023.4.04.7200/SC

RELATOR: Desembargador Federal EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA

RELATÓRIO

Trata-se de Mandado de Segurança impetrado por MUNDIAL IMPORTACAO E EXPORTACAO LTDA - EPP objetivando o reconhecimento de que as despesas com "(i) Comunicação, Telefone e Internet (ii) Segurança e Vigilância Patrimonial; (iii) Vale Transporte; (iv) Condomínio e IPTU; (v) Seguro de Mercadoria; (vi) Limpeza e Conservação; (vii) Carga e Descarga; (viii) Estadias Aduaneiras; (ix) Combustível e Manutenção de Frota" constituem insumos passíveis de creditamento em PIS e COFINS na forma estabelecida pelo art. 3º, II, das Leis nº 10.833/2003 e Nº 10.637/2002.

Sobreveio sentença com o seguinte dispositivo:

2.3. Análise das despesas que a parte impetrante pretende sejam consideradas insumos em face de seu objeto social:

[...]

Conclusão:

Considerando as atividades da impetrante, somente se amoldam ao conceito de insumos as despesas a título de seguro obrigatório (art. 13 da Lei nº 11.442, de 2007, e art. 20 do Decreto-Lei 73/66), e com carga e descarga (executadas por pessoa jurídica), combustível e manutenção de frota própria, bem como as despesas com vale-transporte fornecido aos empregados atuantes exclusivamente na prestação de serviços da impetrante, tais como no transporte de cargas.

Em resumo, tem a impetrante direito de deduzir crédito de PIS e COFINS referente a essas despesas.

[...]

Ante o exposto, CONCEDO PARCIALMENTE A SEGURANÇA para:

(A) declarar o direito - nos exatos termos do que está assentado no item "2.3." dos fundamentos desta sentença - de a parte impetrante considerar insumo aquelas despesas assim lá reconhecidas;

(B) determinar que a Autoridade Fiscal se abstenha, a partir do trânsito em julgado deste decisum, de exigir da parte impetrante o recolhimento das contribuições incidentes sobre despesas consideradas insumos de que trata o item "A";

(C) declarar indevidos os recolhimentos das contribuições incidentes sobre despesas consideradas insumos de que trata o item "A", pagos no período de cinco anos precedentes à data do ajuizamento desta demanda;

(D) declarar o direito de a parte impetrante, após trânsito em julgado e respeitada a prescrição quinquenal, repetir o indébito via compensação, entre quaisquer tributos administrados pela Secretaria da Receita Federal do Brasil, vencidos e/ou vincendos, aditado unicamente com a taxa SELIC e garantido à Receita Federal do Brasil o direito à homologação dos créditos respeitados prazos decadenciais. Eventual repetição por via do precatório deverá ser manejada através de ação própria de cobrança.

Em suas razões, a impetrante defende que as despesas com "(i) Comunicação, Telefone e Internet (ii) Segurança e Vigilância Patrimonial; (iii) Condomínio e IPTU; (iv) Limpeza e Conservação; (v) Estadias Aduaneiras" são essenciais para o desenvolvimento de suas atividades econômicas e, portanto, em conformidade com o entendimento adotado pelo STJ no REsp nº 1.221.170, geram direito a creditamento das contribuições ao PIS e à COFINS, na forma do art. 3º das Leis nº 10.637/02 e 10.833/03.

Em seu apelo, a União sustenta, preliminarmente, a inobservância do princípio da adstrição/congruência. No mérito, defende ser inviável o reconhecimento de insumos para fins de creditamento em PIS e COFINS a empresas voltadas para atividades meramente comercias, caso da impetrante, conforme art. 3º das Leis nº 10.637/02 e 10.833/03.

Com as contrarrazões, vieram os autos a este Tribunal.

Nesta instância foi oportunizada a manifestação do Ministério Público Federal.

É o relatório.

VOTO

1. Preliminares

1.1 Recursais

1.1.1. Admissibilidade

As apelações interpostas se apresentam formalmente regulares e tempestivas. Registro, ainda, o pagamento das custas pela Impetrante. A União é isenta do pagamento de custas.

1.1.2 Remessa necessária

Tratando-se de sentença ilíquida, é cabível a remessa necessária, nos termos do art. 496, I, § 3º, do CPC.

1.2. Processuais

1.2.1. Preliminar - princípio da adstrição/congruência

Entende a União que "Como se pode depreender do teor da exordial, a impetrante recorreu ao Poder Judiciário a fim de ver reconhecido seu alegado direito à apuração de créditos de COFINS e PIS sobre supostos insumos essenciais à consecução das suas atividades. Tal não se confunde, como sabido, com pedido de declaração de inexigibilidade da COFINS e da contribuição ao PIS/Pasep sobre determinadas bases econômicas" ().

Por esse motivo requer a anulação dos tópicos B) e C) do dispositivo da sentença.

Em tais tópicos foram consignados os seguintes comandos ():

B) determinar que a Autoridade Fiscal se abstenha, a partir do trânsito em julgado deste decisum, de exigir da parte impetrante o recolhimento das contribuições incidentes sobre despesas consideradas insumos de que trata o item "A";

(C) declarar indevidos os recolhimentos das contribuições incidentes sobre despesas consideradas insumos de que trata o item "A", pagos no período de cinco anos precedentes à data do ajuizamento desta demanda;

Defende a União que "a impetrante não submeteu ao Poder Judiciário pleito de inexigibilidade da COFINS e da contribuição ao PIS/Pasep sobre as despesas elencadas na exordial, mas sim o direito de apurar créditos de COFINS e de contribuição ao PIS/Pasep sobre tais despesas" ().

Com razão.

Tendo sido reconhecido o direito da impetrante ao creditamento em PIS e COFINS sobre despesas declaradas insumos nos termos do art. 3º, II, das Leis nº 10.833/2003 e 10.637/2002, desconstituída a sentença no ponto em que determina à RFB que se abstenha de exigir da impetrante o recolhimento das contribuições incidentes sobre despesas consideradas insumos de que trata o item "A". Igualmente desconstituída a sentença no ponto em que declarou indevido os recolhimentos das contribuições incidentes sobre despesas consideradas insumos de que trata o item "A".

Por outro lado, resguardado o direito da impetrante de creditar, na apuração do PIS/COFINS, os valores decorrentes das despesas ora reconhecidas como insumos (na forma definida na presente decisão), e de compensar os valores recolhidos indevidamente segundo essa sistemática nos termos definidos por este voto.

Passo ao mérito.

2. Mérito

2.1 Insumos - Creditamento de PIS/COFINS

A partir da edição das Leis nº 10.637/02 e nº 10.833/03, tornou-se possível a tomada de crédito de PIS e COFINS de determinadas despesas e insumos utilizados durante o processo produtivo ou prestação de serviços realizados por empresas sujeitas ao regime tributário do Lucro Real.

Tal sistemática não-cumulativa de que tratam as referidas legislações (Leis nº 10.637/02 e nº 10.833/03) foi posteriormente inserida no texto constitucional pela EC nº 42/2003 que incluiu o §12 no art. 195 da CRFB, e delegou à lei ordinária a definição de quais setores de atividade econômica poderão realizar o recolhimento de contribuições sociais incidente sobre a receita ou faturamento pela modalidade não-cumulativa:

Art. 195 § 12. A lei definirá os setores de atividade econômica para os quais as contribuições incidentes na forma dos incisos I, b; e IV do caput, serão não-cumulativas

Ainda que a referida EC nº 42/2003 não tenha delimitado qual espécie de sistemática não-cumulativa deva ser aplicada às contribuições sociais do PIS e COFINS, a análise da legislação atinente ao caso permite concluir que a opção do legislador ordinário foi pelo método subtrativo indireto, expressamente referenciado nas exposições de motivos das Medidas Provisórias nº 66 e nº 135, que deram origem às Leis nº 10.637/02 e nº 10.833/03.

O método subtrativo indireto caracteriza-se pela concessão de crédito fiscal sobre alguns custos e despesas, definidos por lei, de modo a permitir o desconto sobre o valor do tributo devido que, por sua vez, tem por base de cálculo a receita ou faturamento mensal alcançado pela empresa.

Diferentemente de outras formas de não-cumulatividade, a exemplo da adotada pelo IPI e ICMS, cuja sistemática possibilita ao contribuinte descontar o exato valor do imposto incidente na operação anterior do montante por ele devido (método conhecido, por essa razão, como "imposto contra imposto"), a tomada de créditos pela sistemática não-cumulativa do PIS e COFINS deve observar o rol taxativo estabelecido pela legislação ordinária.

A razão para tanto deve-se ao fato de que, ainda que tenha por objetivo o combate ao chamado "efeito cascata", na sistemática não cumulativa do PIS e COFINS o crédito a ser descontado não está vinculado ao valor destacado na nota fiscal da operação anterior, mas, sim, à expressa previsão legal que possibilite tal creditamento, conforme estabelecido pelo art. 195, §12 da Constituição.

Ressalva-se, no entanto, que, quando do julgamento do RE 607.642 (Tema 337), o Supremo Tribunal Federal dispôs que tais dispositivos legais devem estar em sintonia com o "conteúdo semântico mínimo da expressão 'não-cumulatividade' ", de que trata o §12 do art. 195 da CRFB.

Ainda, no recente julgamento do Tema 756, o STF decidiu acerca do "alcance do art. 195, § 12, da Constituição Federal, que prevê a aplicação do princípio da não-cumulatividade à Contribuição ao PIS e à COFINS".

Na oportunidade, foram fixadas as seguintes teses para o Tema nº 756 da Repercussão Geral (objeto do julgamento do RE 841.979, Relator: Ministro Dias Toffoli):

I. O legislador ordinário possui autonomia para disciplinar a não cumulatividade a que se refere o art. 195, § 12, da Constituição, respeitados os demais preceitos constitucionais, como a matriz constitucional da contribuição ao PIS e da COFINS e os princípios da razoabilidade, da isonomia, da livre concorrência e da proteção à confiança;

II. É infraconstitucional, a ela se aplicando os efeitos da ausência de repercussão geral, a discussão sobre a expressão insumo presente no art. 3º, inciso II, das Leis nºs 10.637/02 e 10.833/03 e sobre a compatibilidade com essas leis das IN SRF nºs 247/02 (considerada a atualização pela IN SRF nº 358/03) e 404/04.

III. É constitucional o § 3º do art. 31 da Lei nº 10.865/04.

Como se vê, restou consolidado o entendimento de que a Constituição outorgou ao legislador infraconstitucional liberdade para estipular os critérios e os beneficiários da não cumulatividade, autorizando que isso fosse feito com diferenciações para alguns segmentos de contribuintes, ou seja, prevendo a possibilidade de desconto, nas respectivas bases de cálculo, de determinados bens, serviços e despesas, taxativamente previstos nos artigos 3º das Leis nº 10.637/02 e 10.833/03.

O sistema não cumulativo do PIS/COFINS é, pois, de ordem legal, cabendo à lei definir todos os contornos materiais do direito de crédito das contribuições.

Logo, o direito de crédito das contribuições ao PIS/COFINS deve ocorrer nos limites legais, não abrangendo toda e qualquer despesa, inclusive financeira, ou custos incorridos pelo contribuinte no exercício do seu objeto social.

No que diz respeito especificamente ao creditamento em PIS e COFINS das despesas e custos com bens e serviços utilizados como insumos na produção ou na fabricação de bens ou produtos destinados à venda ou na prestação de serviços, dispõe o inciso II do art. 3º das Leis nº 10.637/02 e nº 10.833/03:

Art. 3º. Do valor apurado na forma do art. 2º, a pessoa jurídica poderá descontar créditos calculados em relação a:

[...]

II - bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda, inclusive combustíveis e lubrificantes, exceto em relação ao pagamento de que trata o art. 2o da Lei no 10.485, de 3 de julho de 2002, devido pelo fabricante ou importador, ao concessionário, pela intermediação ou entrega dos veículos classificados nas posições 87.03 e 87.04 da Tipi; (Redação dada pela Lei nº 10.865, de 2004)

Em que pese o inciso II do art. 3º das Leis º 10.637/02 e nº 10.833/03 estabeleçam a possibilidade de creditamento de "bens e serviços utilizados como insumos na prestação de serviços e na fabricação de bens ou produtos destinados à venda", as leis não especificam, taxativamente, o que pode ser considerado como insumos para fins de aproveitamento de créditos.

Objetivando preencher tal lacuna, a Secretaria da Receita Federal do Brasil editou as Instruções Normativas nºs. 247/2002 (PIS/PASEP) e 404/04 (COFINS), as quais foram objeto de questionamentos na via judicial, culminando na afetação da matéria à sistemática dos recursos repetitivos (Tema 779), definida por ocasião do julgamento do REsp n.º 1.221.170/PR, que assentou o entendimento no sentido de que o conceito de insumo deve ser verificado de acordo com os critérios de essencialidade e relevância, considerando-se sua imprescindibilidade e importância para o desenvolvimento da atividade social, em tese assim redigida:

(a) é ilegal a disciplina de creditamento prevista nas Instruções Normativas da SRF ns. 247/2002 e 404/2004, porquanto compromete a eficácia do sistema de não-cumulatividade da contribuição ao PIS e da COFINS, tal como definido nas Leis 10.637/2002 e 10.833/2003; e

(b) o conceito de insumo deve ser aferido à luz dos critérios de essencialidade ou relevância, ou seja, considerando-se a imprescindibilidade ou a importância de determinado item - bem ou serviço - para o desenvolvimento da atividade econômica desempenhada pelo Contribuinte.

Tal ponto é o elemento essencial, ao menos para os fins da obtenção de créditos no sistema da não-cumulatividade, para a distinção entre insumos e custos operacionais.

Na compreensão daquela Corte Superior, um determinado bem ou serviço pode ser considerado insumo:

(a) pelo critério da essencialidade, segundo o qual o insumo é elemento estrutural e inseparável do processo produtivo; ou

(b) pelo critério da relevância, o que pode ocorrer (b.1) em razão de particularidades de cada processo produtivo (tendo sido exemplificado o caso da água, que ocupa importância diferente em diversos processos produtivos, ainda que de praticamente todos faça parte); e (b.2) em razão de exigências legais (caso, por exemplo, da utilização de EPIs para determinadas atividades).

Já a imprescindibilidade e a importância do bem no processo produtivo será revelado por meio do "teste de subtração", somente caracterizando-se como insumo quando a subtração do bem ou serviço em questão resultar na impossibilidade de realização da atividade empresarial ou, no mínimo, lhe acarretar substancial perda de qualidade.

2.2. Caso concreto

Para definir quais bens e serviços utilizados no processo produtivo da Autora podem ser considerados insumos, geradores de créditos de PIS/COFINS, necessário analisar o objeto social da requerente.

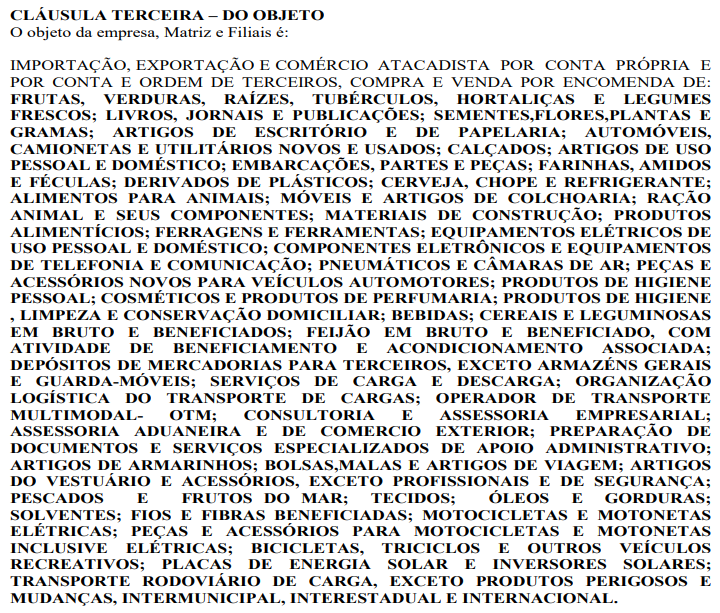

Dispõe o contrato social ():

Destaca-se que entre as atividades econômicas desenvolvidas pela impetrante verifica-se a prestação de serviços de carga e descarga; organização logística do transporte de cargas; operador de transporte multimodal- otm; consultoria e assessoria empresarial; assessoria aduaneira e de comercio exterior; preparação de documentos e serviços especializados de apoio administrativo; e transporte rodoviário de carga, exceto produtos perigosos e mudanças, intermunicipal, interestadual e internacional.

A pretensão é para que seja reconhecido o direito ao crédito em relação às despesas com (i) Comunicação, Telefone e Internet (ii) Segurança e Vigilância Patrimonial; (iii) Vale Transporte; (iv) Condomínio e IPTU; (v) Seguro de Mercadoria; (vi) Limpeza e Conservação; (vii) Carga e Descarga; (viii) Estadias Aduaneiras; (ix) Combustível e Manutenção de Frota, cuja possibilidade passo a analisar.

2.2.1. Comunicação, telefone e internet

No aspecto, sustenta a impetrante que "A manutenção do seu canal telefônico é de extrema importância ao desenvolvimento de sua atividade. Ademais, sendo uma empresa atacadista é parte de seu processo produtivo estar em contato frequente com seus clientes, revelando-se atividade de plena importância e essencial em seu processo produtivo" ().

Considerando o objeto social, não resta verificada a essencialidade ou relevância das despesas com comunicação, telefone e internet, nos termos do Tema 779/STJ.

É de se destacar que o exercício das atividades econômicas de prestação de serviços realizadas pela impetrante não dependem, de modo essencial ou relevante, das despesas com comunicação, telefone e internet, consistindo em meros custos operacionais.

Esse tem sido o firme entendimento deste Tribunal:

TRIBUTÁRIO. MANDADO DE SEGURANÇA. CONTRIBUIÇÕES PARA PIS-PASEP E COFINS, BASE DE CÁLCULO. DEDUÇÃO DE INSUMOS. TEMA 779 DO STJ, ESSENCIALIDADE E RELEVÂNCIA. 1. O conceito de insumo cujo custo de aquisição pode ser deduzido na apuração da base de cálculo das contribuições para PIS-PASEP e COFINS pelo regime não cumulativo submete-se aos critérios de essencialidade e relevância, considerando a imprescindibilidade ou a importância de determinado item, bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte. Tese no tema 779 de recursos repetitivos do Superior Tribunal de Justiça. 2. Análise de elementos da atividade produtiva relacionada ao objeto social da impetrante, observada a prova pré-constituída. Caso em que não enquadradas no conceito legal de insumo as despesas com publicidade e marketing, telefonia fixa ou móvel, dados móveis, internet e comissionamento de representantes comerciais. (TRF4, AC 5004688-39.2022.4.04.7003, PRIMEIRA TURMA, Relator MARCELO DE NARDI, juntado aos autos em 26/10/2023)

TRIBUTÁRIO. CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS). CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS). CREDITAMENTO. INSUMOS. TEMA 779 DO STJ. [...] 2. Caso em que, em face do Tema 779/STJ e do objeto social da requerente, as despesas com i) Seguro; (ii) Segurança Patrimonial e Vigilância Privada; (iii) Cursos de Aperfeiçoamento; (iv) Marketing; (v) Telefone e Internet; (vi) Água e Esgoto; (vii) Software e Manutenção do Site; (viii) Embalagens; (ix) Feiras, Eventos e Exposições; (x) Comissões; (xii) Medicina do Trabalho não se amoldam ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS - não cumulativas. [...] (TRF4, AC 5011529-35.2022.4.04.7202, SEGUNDA TURMA, Relator EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA, juntado aos autos em 31/10/2023)

Conclui-se, portanto, que não subsiste o direito da impetrante ao creditamento em PIS e COFINS de suas despesas com serviços comunicação, internet e telefonia, tendo em vista que tais despesas constituem meros custos operacionais, não amoldando-se ao conceito de insumo essencial ou relevante firmado pelo Tema 779/STJ.

2.2.2. Segurança e Vigilância Patrimonial

Argumenta a impetrante que "Nesse sentido, que os índices de criminalidade são alarmantes, o roubo/furto crescem demasiadamente em todo país e no estado de Santa Catarina, sendo fundamental equipamentos de segurança para proteção contra atividades criminosas, bem como trata-se de medida preventiva de segurança privada sendo totalmente fundamental para segurança dos seus funcionários, clientes e mercadorias" ().

A possibilidade de creditamento em PIS e COFINS das despesas tidas como insumos devem estar adstritas à verificação da essencialidade e relevância de tais insumos para o desenvolvimento das atividades produtivas ou de prestação de serviços exercidas pelo contribuinte (Tema 770/STJ).

Considerando as atividades econômicas descritas no objeto social da impetrante, os gastos com serviços de segurança e vigilância patrimonial não se fazem essenciais ou relevantes, conforme a conceituação dada pelo referido Tema 779/STJ.

Nesse sentido é o entendimento desse Tribunal:

TRIBUTÁRIO. CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS). CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS). CREDITAMENTO. INSUMOS. TEMA 779 DO STJ. 1. O conceito de insumo, para fins de creditamento no regime não cumulativo do PIS e da COFINS, deve ser aferido à luz dos critérios de essencialidade ou relevância, considerando-se a imprescindibilidade ou a importância de determinado item, bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte (REsp nº 1.221.170/PR, Tema 779/STJ). 2. Caso em que, em face do Tema 779/STJ e do objeto social da requerente, as despesas com monitoramento, segurança e vigilância não se amoldam ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS - não cumulativas. (TRF4, AC 5012299-22.2022.4.04.7107, SEGUNDA TURMA, Relator RODRIGO BECKER PINTO, juntado aos autos em 19/04/2023)

TRIBUTÁRIO. CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS). CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS). CREDITAMENTO. INSUMOS. TEMA 779 DO STJ. 1. O conceito de insumo, para fins de creditamento no regime não cumulativo do PIS e da COFINS, deve ser aferido à luz dos critérios de essencialidade ou relevância, considerando-se a imprescindibilidade ou a importância de determinado item, bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte (REsp nº 1.221.170/PR, Tema 779/STJ). 2. Os combustíveis, lubrificantes e manutenção de veículos apenas geram créditos quando consumidos em máquinas, equipamentos ou veículos responsáveis por qualquer etapa do processo de produção ou fabricação de bens ou de prestação de serviços. 3. As sacolas plásticas têm o creditamento explicitamente vedado pelo art. 172, §2º, II, da IN 1.911/19 4. Em face do Tema 779/STJ e do objeto social da autora, que revende produtos alimentícios, as despesas com EPIs, serviços de limpeza e dedetização são relevantes por força da imposição legal de mantê-los, razão por que geram direito a crédito de PIS/COFINS. 5. As despesas com publicidade e propaganda, taxa com cartão de crédito, lâmpadas e instalações elétricas, despesas com monitoramento e segurança, locação de softwares, uniformes, seguro de vida e acidente de trabalho, PPP/LTCAP/PPRA/PCMSO/PAT, despesas com seguro e recrutamento e seleção não se amoldam ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS - não cumulativas. (TRF4 5024458-77.2020.4.04.7200, SEGUNDA TURMA, Relator ALEXANDRE ROSSATO DA SILVA ÁVILA, juntado aos autos em 20/07/2021)

Conclui-se, portanto, que a impetrante não tem direito ao creditamento em PIS e COFINS das despesas com segurança e vigilância patrimonial, tendo em vista seu objeto social e o entendimento firmado pelo Tema 779/STJ.

2.2.3. Vale Transporte

A respeito da matéria, esta Corte expressava o entendimento consolidado no sentido de que as despesas do empregador com o transporte de seus empregados, na forma de vale-transporte ou por meio de fretamento, não constituiriam insumos necessários ao desenvolvimento das atividades econômica das empresas de forma geral. Dentre outros, os seguintes julgados: TRF4, AC 5016956-21.2019.4.04.7201, SEGUNDA TURMA, Relator ROBERTO FERNANDES JÚNIOR, juntado aos autos em 27/06/2023; TRF4, AC 5003713-90.2022.4.04.7205, SEGUNDA TURMA, Relator EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA, juntado aos autos em 22/06/2023; TRF4 5065517-25.2018.4.04.7100, PRIMEIRA TURMA, Relator para Acórdão ALEXANDRE ROSSATO DA SILVA ÁVILA, juntado aos autos em 13/04/2023; TRF4, AC 5014521-09.2021.4.04.7200, SEGUNDA TURMA, Relator ALEXANDRE ROSSATO DA SILVA ÁVILA, juntado aos autos em 19/05/2022.

Embora viesse acompanhando tal entendimento, considero que merece superação a jurisprudência a respeito do tema, dada a conformação normativa superveniente.

Conforme preveem os art. 1º e 4º, parágrafo único, da Lei nº 7.418/85, o vale-transporte constitui benefício pago aos empregados como antecipação das despesas com o deslocamento entre a residência e o trabalho. Deste valor, o empregado arca com as despesas de até 6% de seu salário básico, ficando a cargo do empregador, por força da lei, o ônus das despesas excedentes. Veja-se:

Art. 1º Fica instituído o vale-transporte, que o empregador, pessoa física ou jurídica, antecipará ao empregado para utilização efetiva em despesas de deslocamento residência-trabalho e vice-versa, através do sistema de transporte coletivo público, urbano ou intermunicipal e/ou interestadual com características semelhantes aos urbanos, geridos diretamente ou mediante concessão ou permissão de linhas regulares e com tarifas fixadas pela autoridade competente, excluídos os serviços seletivos e os especiais.

(...)

Art. 4º - A concessão do benefício ora instituído implica a aquisição pelo empregador dos Vales-Transporte necessários aos deslocamentos do trabalhador no percurso residência-trabalho e vice-versa, no serviço de transporte que melhor se adequar.

Parágrafo único - O empregador participará dos gastos de deslocamento do trabalhador com a ajuda de custo equivalente à parcela que exceder a 6% (seis por cento) de seu salário básico.

O art. 8º da Lei nº 7.418/85, por sua vez, exonera da obrigação de pagamento do vale-transporte o empregador que proporciona, por meios próprios ou contratados, veículos adequados ao deslocamento de seus empregados.

Como se observa, o empregador possui obrigação legal de fornecer o vale-transporte a seus empregados, ou de viabilizar o seu deslocamento no trajeto entre a residência e a empresa por meio da contratação de transportadora.

Tratando-se de imposição legal, em observância à tese firmada pelo Superior Tribunal de Justiça no Tema nº 779, devem ser consideradas como insumo na produção ou na fabricação de bens ou produtos destinados à venda ou na prestação de serviços, em razão de sua relevância, as despesas com vale-transporte e com a contratação de empresa que preste serviço de transporte dos empregados que atuem exclusivamente na produção ou fabricação de produtos ou na prestação de serviços, relativamente à parcela do benefício efetivamente arcada pelo empregador, isto é, aquela que excede 6% do salário básico do empregado, na forma do 4º, parágrafo único, da Lei nº 7.418/85.

Tal hipótese é prevista expressamente no art. 176, §1º, incisos XX e XXI, da IN RFB nº 2.121, de 15 de dezembro de 2022, que consolida normas sobre a apuração das contribuições para o PIS e da COFINS, nos seguintes termos:

Art. 176. Para efeito do disposto nesta Subseção, consideram-se insumos, os bens ou serviços considerados essenciais ou relevantes para o processo de produção ou fabricação de bens destinados à venda ou de prestação de serviços (Lei nº 10.637, de 2002, art. 3º, caput, inciso II, com redação dada pela Lei nº 10.865, de 2004, art. 37; e Lei nº 10.833, de 2003, art. 3º, caput, inciso II, com redação dada pela Lei nº 10.865, de 2004, art. 21).

§ 1º Consideram-se insumos, inclusive:

(...)

II - bens ou serviços que, mesmo utilizados após a finalização do processo de produção, de fabricação ou de prestação de serviços, tenham sua utilização decorrente de imposição legal;

(...)

XX - parcela custeada pelo empregador relativa ao vale-transporte pago para a mão de obra empregada no processo de produção ou de prestação de serviços; e

XXI - dispêndios com contratação de pessoa jurídica para transporte da mão de obra empregada no processo de produção de bens ou de prestação de serviços.

Destaque-se que, independentemente da forma de pagamento do transporte (vale-transporte ou fretamento), somente pode ser considerada como insumo na produção ou na fabricação de bens ou produtos destinados à venda ou na prestação de serviços (inciso II do art. 3º das Leis nº 10.637/02 e 10.833/03) a despesa com o transporte dos empregados que atuem especificamente na produção ou na fabricação de bens ou produtos destinados à venda ou na prestação de serviços. Não há direito de creditamento, por ausência de previsão legal, sobre as despesas vinculadas aos empregados que atuam em outros segmentos da pessoa jurídica (setor comercial, importador, administrativo, contábil, etc.).

Reitere-se que apenas a parcela do benefício efetivamente arcada pelo empregador — que excede 6% do salário básico do empregado, na forma do 4º, parágrafo único, da Lei nº 7.418/85 — pode ser considerada insumo como fins de apropriação de créditos de PIS/COFINS.

Nesse sentido, colaciono recente precedente desta Turma:

TRIBUTÁRIO. CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS). CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS). CREDITAMENTO. INSUMOS. TEMA 779 DO STJ. 1. O conceito de insumo, para fins de creditamento no regime não cumulativo do PIS e da COFINS, deve ser aferido à luz dos critérios de essencialidade ou relevância, considerando-se a imprescindibilidade ou a importância de determinado item, bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte (REsp nº 1.221.170/PR, Tema 779/STJ). 2. Caso em que, em face do Tema 779/STJ e do objeto social da requerente (fabricante de bebidas), amoldam-se ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS - não cumulativas as despesas a título de vale-transporte (parcela que excede 6% do salário básico do empregado) e de contratação de pessoa jurídica para a realização do transporte, quando vinculadas a empregados que atuam na produção ou na fabricação de bens ou produtos destinados à venda ou na prestação de serviços; por outro lado, as despesas com vale-refeição e alimentação, plano odontológico e uniformes não se amoldam ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS - não cumulativas. Precedente desta Turma. (TRF4, AC 5018415-07.2023.4.04.7205, SEGUNDA TURMA, Relator EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA, juntado aos autos em 22/04/2024)

Através da análise do Contrato Social da impetrante, verifica-se que, além das atividades econômicas principais relacionadas à importação, exportação e comercio atacadista, a requerente presta serviços "depósitos de mercadorias para terceiros, exceto armazéns gerais e guardamóveis; serviços de carga e descarga; organização logística do transporte de cargas; operador de transporte multimodal- otm; consultoria e assessoria empresarial; assessoria aduaneira e de comercio exterior; preparação de documentos e serviços especializados de apoio administrativo, transporte rodoviário de carga, exceto produtos perigosos e mudanças, intermunicipal, interestadual e internacional" ().

Assim, em face do Tema 779/STJ e do objeto social da empresa, conclui-se que as despesas da parte impetrante com vales-transportes ou com a contratação de pessoa jurídica que preste serviço de transporte para o deslocamento entre a residência e o trabalho, especificamente em relação aos empregados que realizam as atividades de prestação de serviço acima referidas (depósitos de mercadorias para terceiros, exceto armazéns gerais e guardamóveis; serviços de carga e descarga; organização logística do transporte de cargas; operador de transporte multimodal- otm; consultoria e assessoria empresarial; assessoria aduaneira e de comercio exterior; preparação de documentos e serviços especializados de apoio administrativo, transporte rodoviário de carga, exceto produtos perigosos e mudanças, intermunicipal, interestadual e internacional) e apenas em relação à parcela do benefício efetivamente arcada pelo empregador, isto é, aquela que excede 6% do salário básico do empregado, na forma do 4º, parágrafo único, da Lei nº 7.418/85, amoldam-se ao conceito de insumo, porquanto constituem elemento relevante (imposição legal) para o desenvolvimento da atividade produtiva da empresa.

2.2.4. Condomínio e IPTU

O pagamento de aluguéis e das consequentes taxas condominiais não constituem insumos à impetrante uma vez que não são essenciais ou relevantes para as atividades econômicas desenvolvidas, constituindo em opção fruto da liberdade de empreender.

Ou seja, não haveria óbice à continuidade dos serviços prestados pela apelante caso optasse por realizar suas atividades em espaços físicos não-alugados ou que, se alugados, não tivesse taxas de condomínio. Ainda que se possa argumentar que tais alternativas implicam em contratempos, de tal situação não se conclui que as taxas de condomínio sejam essenciais ou relevantes às atividades prestadas.

Ademais, as taxas de condomínio não se confundem com o pagamento de aluguel.

A primeira visa o pagamento de despesas referentes a manutenção do edifício/terreno no qual está inserido o imóvel alugado. Refere-se a custos compartilhados com água, energia elétrica, limpeza, segurança, entre outros. A segunda, por outro lado, referem-se especificamente ao imóvel alugado.

Ressalta-se ainda que as taxas de condomínio podem ter valores majorados conforme os serviços disponibilizados pelo condomínio. Quer dizer, caso estejam vinculadas à disponibilização, por exemplo, de segurança 24 horas, serviços de monitoramento por câmeras, seguros contra sinistros, etc. as taxas de condomínio certamente serão mais onerosas. No entanto, nenhuma dessas despesas (segurança, monitoramento, seguros, etc.) são essenciais ou relevantes (nos termos do Tema 779/STJ) para a as atividades desenvolvidas pelas impetrantes.

Resta evidenciado, portanto, que as despesas com taxas de condomínio não cumprem o requisito de essencialidade e relevância, não havendo falar em insumos nos termos do Tema 779/STJ.

Em mesmo sentido, inviável o creditamento de PIS e COFINS sobre as despesas pagas a título de IPTU uma vez que, tal como estabelecido pelo inciso II do art. 3º das Leis nº 10.833/2003 e 10.637/2002, o direito a tomada de créditos limita-se aos gastos com bens e serviços, não sendo o caso, portanto, dos tributos pagos pela impetrante.

Nesse sentido é o entendimento desta Segunda Turma:

TRIBUTÁRIO. CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS). CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS). CREDITAMENTO. INSUMOS. TEMA 779 DO STJ. 1. O conceito de insumo, para fins de creditamento no regime não cumulativo do PIS e da COFINS, deve ser aferido à luz dos critérios de essencialidade ou relevância, considerando-se a imprescindibilidade ou a importância de determinado item, bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte (REsp nº 1.221.170/PR, Tema 779/STJ). 2. Caso em que, em face do Tema 779/STJ e do objeto social da requerente as despesas com taxas condominiais não se amoldam ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS - não cumulativas. 3. Inviável a equiparação das taxas condominiais com as despesas de aluguél para fins de incidência do art. 3º, IV, das Leis 10.637/2002 e 10.833/2003. (TRF4, AC 5043940-06.2023.4.04.7200, SEGUNDA TURMA, Relator EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA, juntado aos autos em 22/08/2024)

TRIBUTÁRIO. PIS/COFINS. NÃO-CUMULATIVIDADE. CREDITAMENTO. CONCEITO DE INSUMOS. ESSENCIALIDADE E RELEVÂNCIA. TEMA 779 DO STJ. 1. A sistemática de tributação não-cumulativa do PIS e da COFINS, prevista nas Leis nº 10.637/2002 e 10.833/2003, confere ao sujeito passivo do tributo o aproveitamento de determinados créditos previstos na legislação, excluídos os contribuintes sujeitos à tributação pelo lucro presumido. 2. A aplicação do princípio da não-cumulatividade do PIS e da COFINS em relação aos insumos utilizados na fabricação de bens e serviços não implica estender sua interpretação, de modo a permitir que sejam deduzidos, sem restrição, todos e quaisquer custos da empresa despendidos no processo de industrialização e comercialização do produto fabricado. 3. O Superior Tribunal de Justiça, em 22/02/2018, no julgamento do REsp nº 1.221.170/PR (Temas 779 e 780), sob a sistemática de recursos repetitivos, declarou, por maioria de votos, a ilegalidade das Instruções Normativas 247/2002 e 404/2004 da Receita e concluiu que o "conceito de insumo deve ser aferido à luz dos critérios de essencialidade ou relevância, considerando-se a imprescindibilidade ou a importância de determinado item, bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte". 4. Hipótese em que, diante do Tema 779/STJ e da atividade-fim da requerente (comércio varejista e virtual (e-commerce) de: joias, relógios, gemas, artigos de vestuário, cosméticos, perfumes, óculos de sol, artefatos de couro, artigos para presentes e decoração, edição, publicação e a impressão de revistas periódicas de marca própria, serviços de: conserto de joias e relógios, participação em outras sociedades como sócia cotista ou acionista, associar-se a qualquer título, em negócios de outras empresas ou de terceiros, bem como a administração exclusivamente de bens próprios; depósito, armazenamento, distribuição e comércio virtual de mercadorias (e-commerce)), não se reconhece a possibilidade de creditamento de PIS/COFINS das despesas com alvará municipal; IPTU; locação paga a pessoas físicas; consumo de água; manutenção e reparos; condomínio e taxas diversas sobre aluguel e condomínio. 5. Apelação improvida. (TRF4, AC 5044433-06.2020.4.04.7000, SEGUNDA TURMA, Relatora MARIA DE FÁTIMA FREITAS LABARRÈRE, juntado aos autos em 23/08/2023)

Assim, nos termos do Tema 779/STJ e de acordo com o disposto no Contrato Social das impetrantes, as despesas com taxa de condomínio e IPTU não se amoldam ao conceito de insumo essencial ou relevante e tampouco são equiparáveis às despesas com aluguel nos termos do art. 3º, IV, das Leis 10.637/02 e 10.833/03.

2.2.5. Seguro de Mercadoria

Sustenta a impetrante que "Os seguros são uma forma de garantia para o empresário. Já que ele deve suportar o ônus do risco da atividade empresarial, ele deve buscar algum tipo de mecanismo para garantia e conservação suas atividades" ().

Considerando que o transporte de cargas está incluído no objeto social da impetrante e que, para tal atividade econômica, o seguro é obrigatório por força do artigo 13 da Lei nº. 11.442/2007, que regulamenta o transporte rodoviário de cargas por conta de terceiros, a despesa é insumo relevante que gera créditos de PIS/COFINS.

Na mesma linha: TRF4, AC 5013434-95.2019.4.04.7003, SEGUNDA TURMA, Relator RÔMULO PIZZOLATTI, juntado aos autos em 16/05/2023.

No entanto, os seguros facultativos configuram-se como mera despesa operacional, livremente contratada pela parte.

Nesse sentido é o entendimento desse Tribunal:

TRIBUTÁRIO. MANDADO DE SEGURANÇA. JULGAMENTO PELA SISTEMÁTICA DO ART. 942 DO CPC. CRÉDITO DE PIS E COFINS. LEIS 10.833/03 E 10.637/02. INSUMOS. TEMA 779/STJ. ESSENCIALIDADE. RELEVÂNCIA. PRESTADORA DE SERVIÇOS DE TRANSPORTES. DESPESAS. COMBUSTÍVEIS. MANUTENÇÃO DE VEÍCULOS. SEGURO DE CARGAS E DE RESPONSABILIDADE CIVIL. PEDÁGIO. EPI. DISCO TACÓGRAFO. LONA PARA CARGA. CINTA DE AMARRAÇÃO. EXTINTOR DE INCÊNCIO. IPVA. LICENCIAMENTO VEICULAR. ACORDO OU CONVENÇÃO COLETIVA DE TRABALHO. [...] 3. A contratação de seguro de responsabilidade civil e de cargas rodoviárias é obrigatória para a empresa que exerce o transporte rodoviário de cargas (art. 13, I, da Lei 11.442/07, e art. 20 do DL 73/66), razão pela qual o contribuinte faz jus ao creditamento de PIS/COFINS. O entendimento não se aplica aos seguros facultativos, como por exemplo, seguros de veículos. 4. A empresa cujo objeto social é o transporte rodoviário de cargas tem direito ao creditamento de PIS/COFINS das despesas com pedágio, desde que não utilizado vale-pedágio ou custeado pelo contratante do serviço de transporte. [...] (TRF4, AC 5000465-87.2020.4.04.7205, PRIMEIRA TURMA, Relator para Acórdão ALEXANDRE ROSSATO DA SILVA ÁVILA, juntado aos autos em 09/10/2023)

TRIBUTÁRIO. MANDADO DE SEGURANÇA. JUÍZO DE RETRATAÇÃO . TEMA 779 DO STJ. [...] 4. Caso em que, em face do Tema 779/STJ, as despesas com Seguro de veículos (inclusive o DPVAT), Rastreamento por satélite, Serviços de despachante (inclusive aduaneiros, emplacamentos e licenciamentos), Escolta de cargas, vigilância e segurança patrimonial e Folha de salários não se amoldam ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS - não cumulativas. 5. Considerando que a tese firmada pelo Superior Tribunal de Justiça exige que o insumo seja apreciado à luz dos critérios de essencialidade e de relevância, é incabível a pretensão de creditamento amplo e irrestrito das despesas incorridas para consecução de seu objeto social, sem a demonstração da relação necessária com a atividade econômica desempenhada. (TRF4, AC 5034929-65.2014.4.04.7200, SEGUNDA TURMA, Relator EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA, juntado aos autos em 25/09/2023)

Reconhecido, portanto, o direito da parte ao creditamento em PIS e COFINS apenas sobre as despesas com seguro obrigatório vinculado ao exercício da atividade de transporte rodoviário de cargas pela impetrante, não subsistindo o direito à tomada de créditos de PIS e COFINS sobre os demais seguros facultativos eventualmente contratados.

2.2.6. Limpeza e Conservação

A impetrante entende que "O serviço de limpeza, conservação e manutenção notoriamente se tratam de insumo, considerando a atividade da Impetrante. Isso porque a Impetrante deve manter o nível de higienização indicado pela ANVISA , bem como o ambiente e as dependências do estabelecimento em regular estado" (). Cita a Resolução n 216 de 15/09/2004 da ANVISA.

A referida Resolução estabelece quais sejam dos procedimentos de boas práticas a serem observados por empresas voltadas para serviços de alimentação a fim de garantir as condições higiênico-sanitárias do alimento preparado.

Os tópicos 4.2. e 4.3 da referida resolução tratam, respectivamente das normas de higienização de instalações e equipamentos e das normas de controle de vetores e pragas urbanas, sendo evidenciado que tais empreendimentos devem promover a limpeza, higienização e dedetização frequente de seus ambientes onde ocorre a produção e exposição de alimentos perecíveis.

No aspecto, destaca-se ainda que a Resolução nº 216 da ANVISA "Aplica-se aos serviços de alimentação que realizam algumas das seguintes atividades: manipulação, preparação, fracionamento, armazenamento, distribuição, transporte, exposição à venda e entrega de alimentos preparados ao consumo, tais como cantinas, bufês, comissarias, confeitarias, cozinhas industriais, cozinhas institucionais, delicatéssens, lanchonetes, padarias, pastelarias, restaurantes, rotisserias e congêneres.", conforme tópico 1.2.

Verifica-se, portanto, que a impetrante está sujeita aos termos da Resolução nº 216 da ANVISA no que diz respeito, exclusivamente, ao armazenamento, distribuição e transporte de "FRUTAS, VERDURAS, RAÍZES, TUBÉRCULOS, HORTALIÇAS E LEGUMES FRESCOS; [...] FARINHAS, AMIDOS E FÉCULAS; [...] CERVEJA CHOPE E REFRIGERANTE; [...] PRODUTOS ALIMENTÍCIOS; BEBIDAS; CEREAIS E LEGUMINOSAS EM BRUTO E BENEFICIADOS; FEIJÃO EM BRUTO E BENEFICIADO, COM ATIVIDADE DE BENEFICIAMENTO E ACONDICIONAMENTO ASSOCIADA; [...] PESCADOS E FRUTOS DO MAR; [...] ÓLEOS E GORDURAS", conforme seu objeto social.

Logo, a contrario sensu, não tem a impetrante o direito de deduzir crédito de PIS e COFINS, no âmbito do regime não-cumulativo das contribuições, com o material para limpeza e dedetização utilizado em locais nos quais não há a manipulação de gêneros alimentícios perecíveis. Nesses locais, trata-se de mera despesa operacional.

Nesse sentido:

TRIBUTÁRIO. CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS). CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS). CREDITAMENTO. INSUMOS. TEMA 779 DO STJ. 1. O conceito de insumo, para fins de creditamento no regime não cumulativo do PIS e da COFINS, deve ser aferido à luz dos critérios de essencialidade ou relevância, considerando-se a imprescindibilidade ou a importância de determinado item, bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte (REsp nº 1.221.170/PR, Tema 779/STJ). 2. Caso em que, em face do Tema 779/STJ e do objeto social da requerente (padaria, confeitaria e açougue), as despesas com água e produtos e serviços de limpeza e dedetização exclusivamente utilizados nos locais onde são manipulados gêneros alimentícios perecíveis, assim como das despesas com gás para refrigeração dos frigoríficos se amoldam ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS - não cumulativas. (TRF4 5055785-44.2023.4.04.7100, SEGUNDA TURMA, Relator EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA, juntado aos autos em 22/04/2024)

CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS). LEI Nº 10.637, DE 2002. CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS). LEI Nº 10.833, DE 2003. REGIME NÃO-CUMULATIVO. DEDUÇÕES DA BASE DE CÁLCULO. 1. A pessoa jurídica do setor supermercadista tem o direito de deduzir crédito de PIS e COFINS, no âmbito do regime não-cumulativo das contribuições, das suas despesas com o material para limpeza e dedetização utilizado para assepsia dos locais onde são manipulados gêneros alimentícios perecíveis; os combustíveis, lubrificantes e peças e serviços de manutenção aplicados nos veículos de sua frota própria que são utilizados no transporte, até o adquirente, das mercadorias vendidas e/ou revendidas por si mesma; e os equipamentos de proteção individual (EPIs) fornecidos aos seus empregados. 2. Não tem a pessoa jurídica do setor supermercadista o direito de deduzir crédito de PIS e COFINS, no âmbito do regime não-cumulativo das contribuições, das suas despesas com publicidade e propaganda; comissão que paga às operadoras de cartões de crédito; material para limpeza e dedetização utilizado em locais nos quais não há a manipulação de gêneros alimentícios perecíveis; sacolas que franqueia aos seus clientes; lâmpadas e instalações elétricas; combustíveis, lubrificantes e peças e serviços de manutenção para veículos próprios utilizados no transporte das mercadorias entre os seus estabelecimentos, bem como eventuais transportes entre o estabelecimento fornecedor das suas mercadorias e as suas lojas; manutenção de freezers que não são utilizados em processo de produção de bens, nem tampouco em prestação de serviços; manutenção de sistemas de informática; Perfil Profissiográfico Previdenciário, Laudo Técnico de Condições Ambientais do Trabalho; Programa de Prevenção de Riscos Ambientais e Programa de Controle Médico de Saúde Ocupacional; uniformes fornecidos aos seus empregados; seguro de vida e acidente de trabalho; seguro facultativo; recrutamento e seleção de empregados. Essas são despesas operacionais, e não insumos. CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS). CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS). COMISSÃO PAGA ÀS OPERADORAS DE CARTÕES DE CRÉDITO E DÉBITO. Não tem a empresa vendedora de mercadorias o direito de excluir, da base de cálculo da contribuição para o PIS e da COFINS, os valores que são pagos a título de comissão às operadoras de cartões de crédito e débito. (TRF4, AC 5012237-13.2021.4.04.7205, SEGUNDA TURMA, Relator RÔMULO PIZZOLATTI)

Reconhecido, portanto, o direito ao creditamento, para fins de cálculo da contribuição ao PIS e da COFINS não-cumulativos, das despesas com serviços e materiais de limpeza, higiene e dedetização utilizados exclusivamente onde são manipulados os gêneros alimentícios perecíveis. Não reconhecido o direito ao creditamento para fins de cálculo da contribuição ao PIS e da COFINS não-cumulativos, das despesas com serviços e materiais de limpeza, higiene e dedetização dos locais nos quais não há a manipulação de gêneros alimentícios perecíveis.

2.2.7. Carga e Descarga

A impetrante postula o creditamento em PIS e COFINS de suas despesas com serviços de carga e descarga.

O art. 3º, II, das Leis 10.833/03 e 10.637/02 dispõe que:

Art. 3o Do valor apurado na forma do art. 2o a pessoa jurídica poderá descontar créditos calculados em relação a:

[...]

II - bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda, inclusive combustíveis e lubrificantes, exceto em relação ao pagamento de que trata o art. 2o da Lei no 10.485, de 3 de julho de 2002, devido pelo fabricante ou importador, ao concessionário, pela intermediação ou entrega dos veículos classificados nas posições 87.03 e 87.04 da Tipi;

Nesse sentido, considerando a relevância dos serviços de carga e descarga para o desenvolvimento de suas atividades econômicas descritas em seu objeto social, entende-se que tais despesas se ajustam ao conceito de insumos nos termos do entendimento firmado pelo Tema 779/STJ.

No entanto, cumpre ressaltar que, só são aptas ao creditamento as despesas com os serviços de carga e descarga que forem executadas por pessoa jurídica, não sendo possível o desconto dos valores pagos a mão-de-obra física, por expressa vedação legal (art. 3º, §2º, I, das Leis 10.833/03 e 10.637/02).

Esse tem sido o entendimento deste Tribunal:

TRIBUTÁRIO. CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS). CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS). CREDITAMENTO. INSUMOS. TEMA 779 DO STJ. 1. O conceito de insumo, para fins de creditamento no regime não cumulativo do PIS e da COFINS, deve ser aferido à luz dos critérios de essencialidade ou relevância, considerando-se a imprescindibilidade ou a importância de determinado item, bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte (REsp nº 1.221.170/PR, Tema 779/STJ). 2. Caso em que, em face do Tema 779/STJ e do objeto social da requerente, (a) as despesas com rastreamento e monitoramento dos veículos, software de produção e logística, segurança, uniforme, material de escritório, taxas condominial, IPTU, licenciamento e frete, aquisição e depreciação de máquinas e veículos, incluídas as despesas com manutenção e reposição de peças e assessórios e avarias no transporte, não se amoldam ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS - não cumulativas. Por outro lado, (b) as despesas com pneus, pedágio, vale-transporte, materiais de higiene e limpeza referentes às áreas de produção dos alimentos perecíveis, aluguel de veículos, EPI, seguro obrigatório de cargas e serviços de carga e descarga, quando realizado por pessoa jurídica, amoldam-se ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS - não cumulativas. (TRF4 5020027-48.2021.4.04.7108, SEGUNDA TURMA, Relator EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA, juntado aos autos em 28/11/2023)

TRIBUTÁRIO. CONTRIBUIÇÕES PARA PIS-PASEP E COFINS, BASE DE CÁLCULO. DEDUÇÃO DE INSUMOS. TEMA 779 DO STJ, ESSENCIALIDADE E RELEVÂNCIA. (...) 3. Há expressa vedação nas Leis n.º 10.637/02 e 10.833/03 (inc. I do § 2º do art. 3º) quanto ao creditamento das despesas com mão de obra pessoa física. (TRF4 5011715-08.2020.4.04.7112, PRIMEIRA TURMA, Relatora CARLA EVELISE JUSTINO HENDGES, juntado aos autos em 16/02/2023)

Assim, em face do Tema 779/STJ e do objeto social da empresa, conclui-se que as despesas com serviços de carga e descarga realizada por pessoa jurídica em território nacional e elencadas pela impetrante na inicial se amoldam ao conceito de insumo.

2.2.8. Estadias Aduaneiras

A parte argumenta que "[...] possui como atividade principal a Importação e a Exportação de produtos. Nesse sentido, as despesas com importação de mercadorias, tais como armazenagem, capatazia, transporte rodoviário, estadia de veículos e serviços de despachantes geram créditos de PIS e COFINS".

Por outro lado, o objeto social da impetrante refere-se ao "transporte rodoviário de cargas, exceto produtos perigosos e mudanças, intermunicipal, interestadual e internacional".

Não verificada, portanto, a essencialidade ou relevância, nos termos do Tema 779/STJ, das referidas despesas internacionais para a realização da atividade econômica da impetrante, não havendo falar, portanto em tomada de créditos de PIS e COFINS.

Ademais, cumpre destacar que a importação e exportação constitui atividade exclusivamente comercial, não sendo abrigada pelo inciso II do art. 3º das Leis nº 10.833/2003 e 10.637/2002, que se refere apenas a "bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda".

Nesse sentido são os precedentes desta Corte:

TRIBUTÁRIO. CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS). CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS). CREDITAMENTO. INSUMOS. TEMA 779 DO STJ. [...] 3. Por seu turno, as despesas com segurança dos depósitos e das mercadorias; conservação e manutenção de depósitos próprios e/ou de terceiros; manutenção e conservação dos equipamentos para carga e descarga de mercadorias; encargos de depreciação de máquinas, equipamentos; fretes sobre produtos importados; despesas aduaneiras; entradas de mercadoria defeituoso; entrada de mercadoria a título de garantia; comissões sobre vendas; propaganda, publicidade e marketing; refeições, cesta básica de alimentos, vale restaurante, assistência médica e educação profissional; pequisa e desenvolvimento; serviços de manutenção, consultoria e assessoria; serviços de informática; serviços de comunicação; despesas com veículos, viagens e/ou hospedagem (visitas aos clientes); material de manutenção, higiene e/ou limpeza; telefonia; água e esgoto; assessorias administrativas, financeiras, contábeis, comerciais, jurídicas, tecnológicas; feiras, eventos na promoção de seus produtos não se amoldam ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS - não cumulativas. (TRF4, AC 5033433-20.2022.4.04.7200, SEGUNDA TURMA, Relator EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA, juntado aos autos em 22/08/2024)

TRIBUTÁRIO. MANDADO DE SEGURANÇA. CONTRIBUIÇÕES PARA PIS-PASEP E COFINS, BASE DE CÁLCULO. DEDUÇÃO DE INSUMOS. TEMA 779 DO STJ, ESSENCIALIDADE E RELEVÂNCIA. 1. O conceito de insumo cujo custo de aquisição pode ser deduzido na apuração da base de cálculo das contribuições para PIS-PASEP e COFINS pelo regime não cumulativo submete-se aos critérios de essencialidade e relevância, considerando a imprescindibilidade ou a importância de determinado item, bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte. Tese no tema 779 de recursos repetitivos do Superior Tribunal de Justiça. 2. Análise de elementos da atividade produtiva relacionada ao objeto social da impetrante, observada a prova pré-constituída. Caso em que não enquadradas no conceito legal de insumo as despesas com despacho ou desembaraço aduaneiro. (TRF4, AC 5022398-97.2021.4.04.7200, PRIMEIRA TURMA, Relator MARCELO DE NARDI, juntado aos autos em 28/06/2023)

Assim, em face do Tema 779/STJ e do objeto social da empresa, conclui-se que as despesas com estadias aduaneiras não se amoldam ao conceito de insumo, porquanto não são elementos essenciais ou relevantes para a prestação de serviços da empresa, caracterizando-se como meros custos operacionais.

2.2.9. Combustível e Manutenção de Frota

Argumenta a impetrante que "em razão da sua função empresarial, possui uma frota de caminhões próprias e a utiliza para transporte de mercadorias" ().

A pretensão é para que seja reconhecido o direito ao crédito em relação às despesas com combustíveis e manutenção de frota própria utilizada para transporte de mercadorias aos seus respectivos adquirentes, cuja possibilidade passo a analisar.

A autora atua no ramo de "Transporte Rodoviário DE Carga, Exceto Produtos Perigosos E Mudanças, Intermunicipal, Interestadual E Internacional".

O art. 3º, II, das Leis 10.637/02 e 10.833/03 dispõe que: "II - bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda, inclusive combustíveis e lubrificantes, [...]".

Igualmente, o art. 176, §1º, VII da Instrução Normativa RFB nº 2.121/2022 é expresso ao considerar como insumo, para fins de creditamento de PIS e COFINS, também as peças de reposição e serviços de manutenção de bens do ativo imobilizado utilizado na prestação de serviço:

Art. 176. Para efeito do disposto nesta Subseção, consideram-se insumos, os bens ou serviços considerados essenciais ou relevantes para o processo de produção ou fabricação de bens destinados à venda ou de prestação de serviços (Lei nº 10.637, de 2002, art. 3º, caput, inciso II, com redação dada pela Lei nº 10.865, de 2004, art. 37; e Lei nº 10.833, de 2003, art. 3º, caput, inciso II, com redação dada pela Lei nº 10.865, de 2004, art. 21).

§ 1º Consideram-se insumos, inclusive:

[...]

VII - bens de reposição e serviços utilizados na manutenção de bens do ativo imobilizado utilizados em qualquer etapa do processo de produção de bens destinados à venda ou de prestação de serviços cuja utilização implique aumento de vida útil do bem do ativo imobilizado de até um ano;

O Superior Tribunal de Justiça já reconheceu que, "caracterizada a prestação de serviços de transporte, ainda que associada à venda de suas próprias mercadorias, há de ser reconhecido o direito ao creditamento pelo valor pago na aquisição das peças, combustíveis e lubrificantes necessários a esse serviço, posto que insumos" (REsp n. 1.235.979/RS, relator Ministro Herman Benjamin, relator para acórdão Ministro Mauro Campbell Marques, Segunda Turma, julgado em 16/12/2014, DJe de 19/12/2014.).

Nesse sentido, refiro precedentes recentes desta Corte acompanhando o posicionamento do STJ:

TRIBUTÁRIO. CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS). CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS). CREDITAMENTO. INSUMOS. TEMA 779 DO STJ. 1. O conceito de insumo, para fins de creditamento no regime não cumulativo do PIS e da COFINS, deve ser aferido à luz dos critérios de essencialidade ou relevância, considerando-se a imprescindibilidade ou a importância de determinado item, bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte (REsp nº 1.221.170/PR, Tema 779/STJ). 2. Caso em que, em face do Tema 779/STJ e do objeto social da requerente (comércio varejista de combustíveis para veículos automotores, transporte rodoviário de cargas, transporte rodoviário de produtos perigosos, restaurante e lanchonete) as despesas com (i) combustíveis, lubrificantes e manutenção de frota própria utilizada no transporte de cargas, (ii) serviços e materiais de limpeza, higiene e dedetização utilizados exclusivamente onde são manipulados os gêneros alimentícios perecíveis e onde são realizadas as prestações de serviços; (iii) pneus de frota própria utilizada no transporte rodoviário de cargas e (iv) despesas ambientais relacionadas especificamente à atividade de prestação de serviços de "transporte rodoviário de produtos perigosos" amoldam-se ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS - não cumulativas. Por outro lado, as despesas com (i) comunicação, telefone e internet (ii) manutenção de sistemas e licença de softwares; (iii) monitoramento e segurança patrimonial; (iv) publicidade Propaganda e marketing; (v) taxas de cartões de débito e crédito; (vi) IPVA e (vii) seguro de veículos não se amoldam ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS - não cumulativas. (TRF4 5000417-35.2023.4.04.7105, SEGUNDA TURMA, Relator EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA, juntado aos autos em 18/12/2023)

CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS). LEI Nº 10.637, DE 2002. CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS). LEI Nº 10.833, DE 2003. REGIME NÃO-CUMULATIVO. DEDUÇÕES DA BASE DE CÁLCULO. 1. O contribuinte que exerce a atividade de comércio atacadista e varejista de mercadorias em geral, com predominância de produtos alimentícios, tem o direito de deduzir crédito de PIS e COFINS, no âmbito do regime não-cumulativo das contribuições, das suas despesas com o material para limpeza e dedetização utilizado para assepsia dos locais onde são manipulados gêneros alimentícios perecíveis; os combustíveis, lubrificantes e peças e serviços de manutenção aplicados nos veículos de sua frota própria que são utilizados no transporte, até o adquirente, das mercadorias vendidas e/ou revendidas por si mesma; e os equipamentos de proteção individual (EPIs) fornecidos aos seus empregados. (...) (TRF4, AC 5011667-27.2021.4.04.7205, SEGUNDA TURMA, Relator RÔMULO PIZZOLATTI, juntado aos autos em 14/02/2023)

TRIBUTÁRIO. MANDADO DE SEGURANÇA. CONTRIBUIÇÕES PARA PIS-PASEP E COFINS, BASE DE CÁLCULO. DEDUÇÃO DE INSUMOS. TEMA 779 DO STJ, ESSENCIALIDADE E RELEVÂNCIA. (...) 2. Análise de elementos da atividade produtiva relacionada ao objeto social da impetrante, observada a prova pré-constituída. Caso em que enquadradas no conceito legal de insumo as despesas com: combustíveis e lubrificantes utilizados em veículos da frota própria. Caso em que afastadas do conceito as despesas com: publicidade e propaganda, materiais de expediente, despesas com representação comercial, despesas com veículos próprios, despesas de conservação, materiais de uso e consumo, despesas com softwares de gestão, despesas com plano de saúde e alimentação dos funcionários. (TRF4 5025968-81.2018.4.04.7108, PRIMEIRA TURMA, Relator MARCELO DE NARDI, juntado aos autos em 13/03/2023)

TRIBUTÁRIO. PIS/COFINS. CREDITAMENTO. INSUMOS. TEMA 779 DO STJ. 1. Para fins de creditamento no regime não cumulativo do PIS e da COFINS, o conceito de insumo deve ser analisado à luz dos critérios da essencialidade ou da relevância, ou seja, considerando-se a imprescindibilidade ou a importância de determinado item - bem ou serviço - para o desenvolvimento da atividade econômica desempenhada pelo contribuinte (REsp 1.221.170/PR e Tema 779 do STJ). 2. No caso, as despesas com serviços de abastecimento de água, aquisição de combustíveis, óleos, lubrificantes, pneus, partes e peças de reposição necessários à manutenção de frota própria de veículos para as operações de venda dos produtos, bem como com o maquinário do açougue, com o controle de pragas (dedetização) no setor de padaria e com os EPIS em geral, se amoldam ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS não cumulativas. (TRF4, AC 5002456-73.2021.4.04.7105, PRIMEIRA TURMA, Relator LEANDRO PAULSEN, juntado aos autos em 30/08/2022)

Portanto, em face do Tema 779/STJ e do objeto social da empresa, conclui-se que as despesas com combustíveis e manutenção de frota própria utilizada no transporte de cargas em território nacional se amoldam ao conceito de insumo, porquanto são elementos essenciais para o desenvolvimento da atividade da empresa.

2.3 Conclusão

Em face do objeto social da impetrante e do Tema 779/STJ, não reconhecido o direito ao creditamento em PIS e COFINS das despesas com Comunicação, Telefone e Internet, Segurança e Vigilância Patrimonial, Condomínio e IPTU, Seguro de Mercadoria e Estadias Aduaneiras.

Reconhecido o direito ao creditamento em PIS e COFINS das despesas com com vales-transportes ou com a contratação de pessoa jurídica que preste serviço de transporte para o deslocamento entre a residência e o trabalho, especificamente em relação aos empregados que realizam as atividades de prestação de serviço acima referidas (depósitos de mercadorias para terceiros, exceto armazéns gerais e guardamóveis; serviços de carga e descarga; organização logística do transporte de cargas; operador de transporte multimodal- otm; consultoria e assessoria empresarial; assessoria aduaneira e de comercio exterior; preparação de documentos e serviços especializados de apoio administrativo, transporte rodoviário de carga, exceto produtos perigosos e mudanças, intermunicipal, interestadual e internacional) e apenas em relação à parcela do benefício efetivamente arcada pelo empregador, isto é, aquela que excede 6% do salário básico do empregado, na forma do 4º, parágrafo único, da Lei nº 7.418/85.

Reconhecido, igualmente, o o direito ao creditamento em PIS e COFINS das despesas com serviços e materiais de limpeza utilizados exclusivamente onde são manipulados os gêneros alimentícios perecíveis; com serviços de carga e descarga realizada por pessoa jurídica em território nacional; e combustíveis e manutenção de frota própria utilizada no transporte de cargas em território nacional.

3. Repetição do indébito

3.1. Restituição na via administrativa

A jurisprudência desta Corte era no sentido da possibilidade da restituição administrativa do indébito declarado judicialmente, amparada em precedentes do STJ (AgInt no REsp n. 1.981.962/RS, relator Ministro Benedito Gonçalves, Primeira Turma, julgado em 8/8/2022, DJe de 10/8/2022; AgInt no AREsp n. 1.945.394/PR, relator Ministro Herman Benjamin, Segunda Turma, julgado em 21/2/2022, DJe de 15/3/2022).

No entanto, o Supremo Tribunal Federal reconheceu, em 22/08/2023, a existência de repercussão geral da questão constitucional suscitada RE 1.420.691, e de pronto julgou o mérito do respectivo Tema 1.262, fixando a seguinte tese, em acórdão publicado em 28/08/2023:

"Não se mostra admissível a restituição administrativa do indébito reconhecido na via judicial, sendo indispensável a observância do regime constitucional de precatórios, nos termos do art. 100 da Constituição Federal."

De igual forma, também resta vedada a restituição judicial (cumprimento de sentença) nos próprios autos do mandado de segurança, seja por precatório ou requisição de pequeno valor, porquanto não pode ser utilizado como substitutivo da ação de cobrança, conforme Súmula 269 do STF (TRF4, Primeira Turma, AC 5003062-58.2017.4.04.7003, julgado pela sistemática do art. 942 do CPC, juntado aos autos em 25/08/2022; TRF4, Primeira Turma, AC 5000717-05.2020.4.04.7201, julgado pela sistemática do art. 942 do CPC, juntado aos autos em 13/03/2023; TRF4, Primeira Turma, AC 5014315-77.2021.4.04.7108, julgado pela sistemática do art. 942 do CPC, juntado aos autos em 13/03/2023).

Assim, além da compensação, resta assegurado à Impetrante o direito de postular a restituição dos valores indevidamente pagos por meio de ação judicial própria (de cobrança), com base na eficácia declaratória da sentença proferida no mandado de segurança (Súmula 461 do STJ), hipótese em que o contribuinte ficará sujeito ao regime de precatório, na forma prevista no art. 100, "caput", da CF e art. 535, §3º, I, do CPC.

4. Atualização monetária e juros de mora

Os créditos serão corrigidos pela Taxa SELIC, a partir do mês seguinte ao do recolhimento indevido, nos termos do art. 39, § 4º, da Lei nº 9.250/95 e do art. 73 da Lei nº 9.532/97.

5. Ônus sucumbenciais

A União é isenta do pagamento de custas processuais no âmbito da Justiça Federal, devendo restituir, no entanto, os valores adiantados pela parte adversa a esse título, atualizados pelo IPCA-E (Lei n. 9.289/1996, art. 4º, I, e parágrafo único). No caso dos autos, considerando a sucumbência recíproca, deve ressarcir 50% das custas adiantadas pela Impetrante.

Sem honorários (art. 25 da Lei nº 12.016/2009).

6. Prequestionamento

O enfrentamento das questões suscitadas em grau recursal, assim como a análise da legislação aplicável, são suficientes para prequestionar junto às instâncias Superiores os dispositivos que as fundamentam. Assim, considero prequestionada a matéria suscitada, especialmente o art. 3º, inciso II, das Leis nº 10.637/02 e 10.833/03 e o art. 195, §12º, da Constituição Federal. Desse modo, evita-se a necessidade de oposição de embargos de declaração para esse exclusivo fim, o que evidenciaria finalidade procrastinatória do recurso, passível de cominação de multa (art. 1.026, § 2º, do CPC).

7. Dispositivo

Ante o exposto, voto por dar parcial provimento à apelação da impetrante, à apelação da União e à remessa necessária.

Documento eletrônico assinado por EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004703318v30 e do código CRC 4f02bf24.Informações adicionais da assinatura:

Signatário (a): EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA

Data e Hora: 1/11/2024, às 12:42:57

Conferência de autenticidade emitida em 12/12/2024 20:52:17.

Identificações de pessoas físicas foram ocultadas

Rua Otávio Francisco Caruso da Rocha, 300, 7º Andar - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213- 3172 - www.trf4.jus.br - Email: gvandre@trf4.jus.br

Apelação/Remessa Necessária Nº 5000202-65.2023.4.04.7200/SC

RELATOR: Desembargador Federal EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA

EMENTA

TRIBUTÁRIO. CONTRIBUIÇÃO PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS). CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS). CREDITAMENTO. INSUMOS. TEMA 779 DO STJ.

1. O conceito de insumo, para fins de creditamento no regime não cumulativo do PIS e da COFINS, deve ser aferido à luz dos critérios de essencialidade ou relevância, considerando-se a imprescindibilidade ou a importância de determinado item, bem ou serviço para o desenvolvimento da atividade econômica desempenhada pelo contribuinte (REsp nº 1.221.170/PR, Tema 779/STJ).

2. Caso em que, em face do Tema 779/STJ e do objeto social da requerente (comércio atacadista importador e exportador, transporte rodoviário de cargas, entre outros), as despesas com comunicação, telefone e internet, segurança e vigilância patrimonial, condomínio e IPTU, seguro de mercadoria e estadias aduaneiras não se amoldam ao conceito de insumo veiculado na legislação de regência das contribuições PIS/COFINS - não cumulativas.

3. Reconhecido o o creditamento em PIS e COFINS das despesas com vales-transportes ou com a contratação de pessoa jurídica que preste serviço de transporte para o deslocamento entre a residência e o trabalho, especificamente em relação aos empregados que realizam as atividades de prestação de serviço e apenas em relação à parcela do benefício efetivamente arcada pelo empregador, isto é, aquela que excede 6% do salário básico do empregado, na forma do 4º, parágrafo único, da Lei nº 7.418/85, assim como das despesas com serviços e materiais de limpeza utilizados exclusivamente onde são manipulados os gêneros alimentícios perecíveis; com serviços de carga e descarga realizada por pessoa jurídica em território nacional e com combustíveis e manutenção de frota própria utilizada no transporte de cargas em território nacional.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 2ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento à apelação da impetrante, à apelação da União e à remessa necessária, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 15 de outubro de 2024.

Documento eletrônico assinado por EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004703319v5 e do código CRC 257656c8.Informações adicionais da assinatura:

Signatário (a): EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA

Data e Hora: 1/11/2024, às 12:42:57

Conferência de autenticidade emitida em 12/12/2024 20:52:17.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 08/10/2024 A 15/10/2024

Apelação/Remessa Necessária Nº 5000202-65.2023.4.04.7200/SC

RELATOR: Desembargador Federal EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA

PRESIDENTE: Desembargador Federal EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA

PROCURADOR(A): PAULO GILBERTO COGO LEIVAS

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 08/10/2024, às 00:00, a 15/10/2024, às 16:00, na sequência 1395, disponibilizada no DE de 27/09/2024.

Certifico que a 2ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 2ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO À APELAÇÃO DA IMPETRANTE, À APELAÇÃO DA UNIÃO E À REMESSA NECESSÁRIA.

RELATOR DO ACÓRDÃO: Desembargador Federal EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA

Votante: Desembargador Federal EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA

Votante: Desembargadora Federal MARIA DE FÁTIMA FREITAS LABARRÈRE

Votante: Desembargador Federal RÔMULO PIZZOLATTI

MARIA CECÍLIA DRESCH DA SILVEIRA

Secretária

Conferência de autenticidade emitida em 12/12/2024 20:52:17.

Identificações de pessoas físicas foram ocultadas