Apelação Cível Nº 5016207-22.2019.4.04.7001/PR

RELATORA: Desembargadora Federal ANA CRISTINA FERRO BLASI

RELATÓRIO

J. P. F. propôs ação de procedimento comum contra o INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS, em 15/08/2019, postulando a revisão do benefício que percebe desde 10/12/2012, mediante o reconhecimento do desempenho de atividades em condições especiais nos períodos de 10/12/1977 a 20/12/2012.

Sobreveio sentença que julgou o pedido formulado na inicial nos seguintes termos ():

DISPOSITIVO

Ante o exposto, julgo extinto o processo sem resolução do mérito, relativamente ao pedido de reconhecimento da especialidade do período de 11/12/2012 a 20/12/2012, por ausência de interesse processual, na forma do art. 485, inciso VI, e § 3º, do Código de Processo Civil.

No mais, julgo PARCIALMENTE PROCEDENTES os pedidos deduzidos na petição inicial, nos termos do art. 487, I, do CPC, a fim de condenar o INSS a:

I) AVERBAR os períodos de 10/12/1977 a 31/01/1994, de 01/02/1994 a 30/04/1994, de 01/09/1994 a 30/04/1995, de 01/09/1995 a 30/04/1996, de 01/09/1996 a 30/04/1997, de 01/09/1997 a 30/04/1998, de 01/09/1998 a 30/04/1999, de 01/09/1999 a 30/04/2000, de 01/09/2000 a 30/04/2001, de 01/09/2001 a 30/04/2002, de 01/09/2002 a 30/04/2003, de 01/09/2003 a 30/04/2004, de 01/09/2004 a 30/04/2005, de 01/09/2005 a 30/04/2006, de 01/09/2006 a 30/04/2007, de 01/09/2007 a 30/04/2008, de 01/09/2008 a 30/04/2009, de 01/09/2009 a 30/04/2010, de 01/09/2010 a 30/04/2011, de 01/09/2011 a 30/04/2012, de 01/09/2012 a 10/12/2012 como tempo especial e convertê-los, se for o caso, em tempo de serviço comum, mediante aplicação do fator 1,4;

II) CONCEDER ou REVISAR o benefício previdenciário, nos seguintes termos:

| DADOS PARA CUMPRIMENTO: | CONCESSÃO OU REVISÃO |

| NB | 155.110.435-8 |

| ESPÉCIE | APOSENTADORIA ESPECIAL (46) - CONCESSÃO - OU APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO (42) - REVISÃO -, O QUE FOR MAIS VANTAJOSO |

| DIB | 10/12/2012 (DER) |

| DIP | APÓS O TRÂNSITO EM JULGADO |

| DCB | NÃO SE APLICA |

| RMI | A APURAR |

| FATOR PREVIDENCIÁRIO | SIM |

III) PAGAR à parte autora os valores atrasados desde a DER, respeitada a prescrição quinquenal. Sobre as parcelas vencidas incidirão correção monetária e juros moratórios, apurados conforme os parâmetros de atualização fixados no capítulo de Liquidação da Sentença.

Não se vislumbram presentes os requisitos para a antecipação dos efeitos da tutela (art. 300 do CPC), especialmente pelo fato de o autor já auferir benefício previdenciário que lhe garante o sustento.

Mantenho os benefícios da assistência judiciária gratuita à parte autora, nos termos do artigo 98 e seguintes do Código de Processo Civil.

Considerando a sucumbência recíproca das partes, cada qual deverá ser condenada ao pagamento dos honorários advocatícios devidos à parte adversa, na proporção de 5% (cinco por cento) do valor da condenação (art. 85, §2º, do CPC), respeitada a Súmula 111 do STJ. Suspensa a exigibilidade em relação à parte autora em face do deferimento da assistência judiciária gratuita.

O INSS está isento de custas quando demandado na Justiça Federal (art. 4º, I, da Lei nº 9.289/96).

Sentença não sujeita ao reexame necessário, pois o valor da condenação seguramente não ultrapassa o patamar estampado no artigo 496, parágrafo 3º, inciso I, do CPC.

Interposta apelação, intime-se a parte contrária para contrarrazões e remetam-se os autos ao Tribunal Regional Federal da 4ª Região.

Oportunamente, nada sendo requerido, sejam feitas as anotações necessárias e remetam-se os autos ao arquivo.

Publicação e registro realizados eletronicamente. Intimem-se.

Inconformada, a parte ré interpôs recurso de apelação.

Em suas razões, sustenta ser indevido o reconhecimento do tempo de serviço especial nos intervalos de 10/12/1977 a 31/01/1994, 01/02/1994 a 30/04/1994, de 01/09/1994 a 30/04/1995, de 01/09/1995 a 30/04/1996, de 01/09/1996 a 30/04/1997, de 01/09/1997 a 30/04/1998, de 01/09/1998 a 30/04/1999, de 01/09/1999 a 30/04/2000, de 01/09/2000 a 30/04/2001, de 01/09/2001 a 30/04/2002, de 01/09/2002 a 30/04/2003, de 01/09/2003 a 30/04/2004, de 01/09/2004 a 30/04/2005, de 01/09/2005 a 30/04/2006, de 01/09/2006 a 30/04/2007, de 01/09/2007 a 30/04/2008, de 01/09/2008 a 30/04/2009, de 01/09/2009 a 30/04/2010, de 01/09/2010 a 30/04/2011, de 01/09/2011 a 30/04/2012, de 01/09/2012 a 10/12/2012, sob o argumento de que não é possível o enquadramento em categoria profissional do trabalhador rural na cana-de-açúcar, tampouco por exposição ao calor e à radiação solares.

Com contrarrazões, subiram os autos a esta Corte.

É o relatório.

VOTO

Juízo de admissibilidade

O(s) apelo(s) preenche(m) os requisitos legais de admissibilidade.

Mérito

Atividade Especial

O reconhecimento da especialidade obedece à disciplina legal vigente à época em que a atividade foi exercida, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. Desse modo, uma vez prestado o serviço sob a vigência de certa legislação, o segurado adquire o direito à contagem na forma estabelecida, bem como à comprovação das condições de trabalho como então exigido, não se aplicando retroativamente lei nova que venha a estabelecer restrições à admissão do tempo de serviço especial.

Nesse sentido, aliás, é a orientação adotada pela Terceira Seção do Superior Tribunal de Justiça (AR 3320/PR, Relatora Ministra Maria Thereza de Assis Moura, DJe 24/9/2008; EREsp 345554/PB, Relator Ministro José Arnaldo da Fonseca, DJ 8/3/2004; AGREsp 493.458/RS, Quinta Turma, Relator Ministro Gilson Dipp, DJU 23/6/2003; e REsp 491.338/RS, Sexta Turma, Relator Ministro Hamilton Carvalhido, DJU 23/6/2003) e pelo Tribunal Regional Federal da 4ª Região (EINF 2005.71.00.031824-5/RS, Terceira Seção, Luís Alberto D'Azevedo Aurvalle, D.E. 18/11/2009; APELREEX 0000867-68.2010.404.9999/RS, Sexta Turma, Relator Desembargador Federal Celso Kipper, D.E. 30/3/2010; APELREEX 0001126-86.2008.404.7201/SC, Sexta Turma, Relator Desembargador Federal João Batista Pinto Silveira, D.E. 17/3/2010; APELREEX 2007.71.00.033522-7/RS; Quinta Turma, Relator Desembargador Federal Fernando Quadros da Silva, D.E. 25/1/2010).

Feitas estas observações e tendo em vista a sucessão de leis que trataram a matéria diversamente, é necessário inicialmente definir qual deve ser aplicada ao caso concreto, ou seja, qual a legislação que se encontrava em vigor no momento em que a atividade foi prestada pelo segurado.

Tem-se, então, a seguinte evolução legislativa quanto ao tema:

a) até 28 de abril de 1995, quando esteve vigente a Lei 3.807/1960 (LOPS) e suas alterações e, posteriormente, a Lei 8.213/1991 (LBPS), em sua redação original (artigos 57 e 58), era possível o reconhecimento da especialidade do trabalho mediante a comprovação do exercício de atividade prevista como especial nos decretos regulamentadores e/ou na legislação especial ou, ainda, quando demonstrada a sujeição do segurado a agentes nocivos por qualquer meio de prova, exceto para os agentes nocivos ruído e calor (STJ, AgRg no REsp 941885/SP, Quinta Turma, Relator Ministro Jorge Mussi, DJe 4/8/2008; e STJ, REsp 639066/RJ, Quinta Turma, Relator Ministro Arnaldo Esteves Lima, DJ 7/11/2005), quando então se fazia indispensável a mensuração de seus níveis por meio de perícia técnica, documentada nos autos ou informada em formulário emitido pela empresa, a fim de verificar a nocividade dos agentes envolvidos;

b) a partir de 29 de abril de 1995, inclusive, foi definitivamente extinto o enquadramento por categoria profissional - à exceção das atividades a que se refere a Lei 5.527/1968, cujo enquadramento por categoria deve ser feito até 13/10/1996, data imediatamente anterior à publicação da Medida Provisória 1.523, de 14/10/1996, que a revogou expressamente - de modo que, para o intervalo compreendido entre 29/4/1995 (ou 14/10/1996) e 5/3/1997, em que vigentes as alterações introduzidas pela Lei 9.032/1995 no artigo 57 da LBPS, torna-se necessária a demonstração efetiva de exposição, de forma permanente, não ocasional nem intermitente, a agentes prejudiciais à saúde ou à integridade física, por qualquer meio de prova, considerando-se suficiente, para tanto, a apresentação de formulário-padrão preenchido pela empresa, sem a exigência de embasamento em laudo técnico, ressalvados os agentes nocivos ruído e calor, em relação aos quais é imprescindível a realização de perícia técnica, conforme visto acima;

c) a partir de 6 de março de 1997, data da entrada em vigor do Decreto 2.172/1997, que regulamentou as disposições introduzidas no artigo 58 da LBPS pela Medida Provisória 1.523/1996 (convertida na Lei 9.528/1997), passou-se a exigir, para fins de reconhecimento de tempo de serviço especial, a comprovação da efetiva sujeição do segurado a agentes agressivos por meio da apresentação de formulário-padrão, embasado em laudo técnico, ou por meio de perícia técnica.

d) a partir de 01 de janeiro de 2004, o Perfil Profissiográfico Previdenciário (PPP) passou a ser documento indispensável para a análise do período cuja especialidade for postulada (art. 148 da Instrução Normativa nº. 99 do INSS, publicada no DOU de 10/12/2003). Tal documento substituiu os antigos formulários (SB-40, DSS-8030, ou DIRBEN-8030) e, desde que devidamente preenchido, inclusive com a indicação dos profissionais responsáveis pelos registros ambientais e pela monitoração biológica, exime a parte da apresentação do laudo técnico em juízo.

Em relação ao enquadramento diferenciado por categorias profissionais, observo que devem ser considerados os Decretos 53.831/1964 (Quadro Anexo - 2ª parte), 72.771/1973 (Quadro II do Anexo) e 83.080/1979 (Anexo II) até 28/4/1995, data da extinção do reconhecimento da atividade especial por presunção legal, ressalvadas as exceções acima mencionadas. Já para o enquadramento dos agentes nocivos, devem ser considerados os Decretos 53.831/1964 (Quadro Anexo - 1ª parte), 72.771/1973 (Quadro I do Anexo) e 83.080/1979 (Anexo I) até 5/3/1997, e os Decretos 2.172/1997 (Anexo IV) e 3.048/1999 a partir de 6/3/1997, ressalvado o agente nocivo ruído, ao qual se aplica também o Decreto 4.882/2003. Além dessas hipóteses de enquadramento, sempre possível também a verificação da especialidade da atividade no caso concreto, por meio de perícia técnica, nos termos da Súmula 198 do extinto Tribunal Federal de Recursos (STJ, AGRESP 228832/SC, Relator Ministro Hamilton Carvalhido, Sexta Turma, DJU de 30/6/2003).

Contagem especial do tempo de serviço como empregado rural

Anteriormente à CF/1988, o trabalhador rural estava amparado pelas normas da Lei Complementar nº 11/1971, a qual dispunha que o Programa de Assistência ao Trabalhador Rural (PRORURAL) prestaria, entre outros, benefício de aposentadoria por velhice e invalidez, não havendo previsão para a aposentadoria por tempo de serviço de trabalhador rural. Ainda, tais benefícios, inacumuláveis, não poderiam ser concedidos a mais de um componente da unidade familiar, no caso de exercício da atividade rural em regime de economia familiar, pelo que somente aquele considerado chefe ou arrimo de família é que teria direito ao benefício. Assim, os demais componentes do grupo familiar, ainda que considerados segurados do PRORURAL, não possuíam direito aos benefícios de aposentadoria, até o momento em que passavam a constituir outro núcleo familiar, normalmente pelo casamento ou por produção por conta própria.

Os benefícios não eram custeados por contribuição do trabalhador rural, mas por percentual incidente sobre o valor comercial dos produtos rurais, recolhido pelo adquirente, consignatário ou cooperativa, ou pelo próprio produtor, quando ele mesmo industrializava seus produtos, vendia-os aos consumidores no varejo ou a adquirente domiciliado no exterior.

Com o advento da CF/1988, uma nova ordem de direitos sociais foi estendida aos trabalhadores rurais, como dispõe o artigo 7º, caput, ao preceituar que "são direitos dos trabalhadores urbanos e rurais (...)". Da mesma forma, no título referente à ordem social, o artigo 194 dispõe que a seguridade social deve ser organizada com base, entre outros, no princípio da uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais.

A Lei 8.213/1991 veio para regulamentar as diretrizes constitucionais acerca dos benefícios previdenciários, bem como para estruturar o Plano de Benefícios da Previdência Social. Acerca da matéria ora tratada, dispõe o artigo 55, §2º, que o tempo de serviço do segurado trabalhador rural anterior a sua vigência deve ser computado independentemente do recolhimento de contribuições a ele correspondentes, para todos os efeitos, exceto para configurar carência. Quanto à prova de tempo de serviço, para os efeitos da Lei, somente será admitida quando embasada em início de prova material, não sendo admitida prova exclusivamente testemunhal, exceto por motivo de força maior ou caso fortuito (artigo 55, §3º).

Desse modo, conclui-se que esse tempo de trabalho, na condição de empregado rural, prestado para empregador pessoa física, exercido anteriormente à vigência da Lei 8.213/1991, não dá ensejo à aposentadoria especial, porquanto não havia tal previsão na LC 11/71, norma que previa o amparo previdenciário do empregado rural (art. 3º, § 1º, alínea a).

Em respeito ao entendimento já consolidado no âmbito do STJ de que deve ser aplicada a lei vigente à época do desempenho da atividade para enquadramento da atividade especial, somente o trabalhador rural vinculado à empresa agroindustrial ou agrocomercial possui direito ao eventual reconhecimento do tempo de serviço especial previsto no Decreto 3.831/1964 (trabalhador na agropecuária) para fins de concessão de aposentadoria especial.

Afinal, somente este tipo de empregado vinculava-se ao então Regime de Previdência Urbana, nos termos do artigo 6º, da CLPS/84:

Art. 6º É obrigatoriamente segurado, ressalvado o disposto no artigo 4º:

I - como empregado:

(...)

§ 4º É segurado da previdência social urbana o empregado de empresa agroindustrial ou agrocomercial que, embora prestando exclusivamente serviço de natureza rural, vem contribuindo para esse regime pelo menos desde 25 de maio de 1971.

A Terceira Seção do Tribunal Regional Federal da 4ª Região pacificou o entendimento de que, no período anterior ao advento da Lei 8.213/91, à vista da separação de regimes previdenciários entre trabalhadores urbanos e rurais, "somente fazia jus ao reconhecimento de tempo especial o empregado que prestava exclusivamente serviços de natureza rural à empresa agroindustrial ou agrocomercial, porquanto estava vinculado a regime contributivo estrito." (TRF4 5040060-53.2015.4.04.0000, TERCEIRA SEÇÃO, Relator AMAURY CHAVES DE ATHAYDE, juntado aos autos em 24/08/2017). Em se tratando de empregado rural de pessoa física, não há possibilidade de reconhecimento da especialidade no período anterior à unificação dos regimes, uma vez que se tratava de tempo de serviço não contributivo.

Por fim, destaca-se que a atividade de trabalhador rural está prevista dentre aquelas que possuem enquadramento diferenciado pelo simples exercício da atividade, com base no código 2.2.1 do quadro anexo ao Decreto 53.831/64 (trabalhadores na agropecuária), sendo possível o enquadramento por categoria profissional até 28/04/1995. Outrossim, o entendimento firmado pelas turmas previdenciárias deste Tribunal, para fins de enquadramento na categoria profissional dos trabalhadores na agropecuária, é no sentido da desnecessidade do desempenho concomitante de atividades típicas da agricultura e da pecuária, bastando a comprovação do exercício de uma destas atribuições. (APELREEX 5015200-96.2013.404.7003, 6ª Turma, Rel. Desembargadora Federal Vânia Hack de Almeida, DJU 03/09/2015; APELREEX 5043630-52.2017.4.04.9999, Turma Regional Suplementar de SC, Rel. Des. Federal Paulo Afonso Brum Vaz, julgado em 01/08/2019; APELREEX 0002449-98.2013.404.9999, Quinta Turma, Rel. Des. Federal Roger Raupp Rios, D.E. 10/11/2016).

Caso concreto

- Períodos de 10/12/1977 a 31/01/1994, 01/02/1994 a 30/04/1994, de 01/09/1994 a 30/04/1995, de 01/09/1995 a 30/04/1996, de 01/09/1996 a 30/04/1997, de 01/09/1997 a 30/04/1998, de 01/09/1998 a 30/04/1999, de 01/09/1999 a 30/04/2000, de 01/09/2000 a 30/04/2001, de 01/09/2001 a 30/04/2002, de 01/09/2002 a 30/04/2003, de 01/09/2003 a 30/04/2004, de 01/09/2004 a 30/04/2005, de 01/09/2005 a 30/04/2006, de 01/09/2006 a 30/04/2007, de 01/09/2007 a 30/04/2008, de 01/09/2008 a 30/04/2009, de 01/09/2009 a 30/04/2010, de 01/09/2010 a 30/04/2011, de 01/09/2011 a 30/04/2012, de 01/09/2012 a 10/12/2012 (Fazenda Tabapoã)

Colhe-se da conclusão sentencial ():

Feitas tais considerações, passo à análise da especialidade das atividades desempenhadas pela parte autora no período remanescente requerido na inicial, qual seja, de 10/12/1977 a 10/12/2012 trabalhado na FAZENDA TABAPOÃ/Jorge Rudney Atalla e Outros.

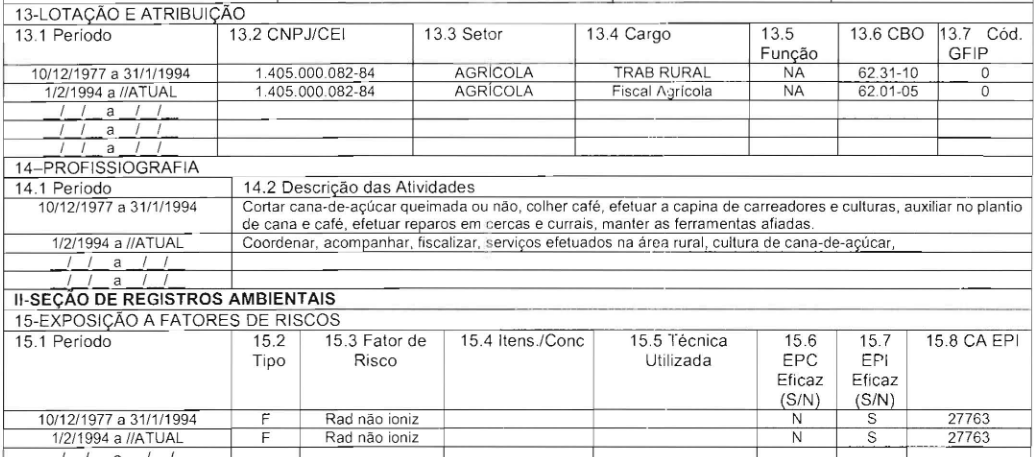

O formulário PPP, elaborado em 16/06/2016, traz as seguintes informações, transcritas parcialmente abaixo (evento 11, PROCADM1, págs. 12/13):

Verifica-se, assim, que o autor, no período acima mencionado, exerceu atividades como trabalhador rural (lapso de 10/12/1977 a 31/01/1994) e fiscal agrícola (lapso de 01/02/1994 a 10/12/2012) na produção de cana-de-açucar.

Por seu turno, os laudos técnicos fornecidos pela empresa (evento 11, PROCADM1, págs, 14/41) informam que o funcionário, no exercício das funções de "trabalhador rural" e "fiscal", setor "agrícola", estava exposto à radiação não ionizante (luz solar) e ao calor ambiente. Quanto a agentes químicos, os laudos informam que a exposição se dá de maneira eventual, com a efetiva utilização de EPI eficaz, o que afasta a especialidade da atividade. Os referidos laudos concluem pela ausência de insalubridade no exercício das atividades desempenhadas pelo autor.

Inicialmente, impende verificar se o trabalho realizado pelo autor, para os períodos anteriores a 29/04/1995, é passível de enquadramento por atividade profissional.

Com efeito, a TNU, seguindo a orientação sedimentada no STJ, modificou sua jurisprudência para considerar especial o trabalho desempenhado pelo segurado empregado em estabelecimento empresarial agrícola, pecuário ou agropecuário, nos seguintes termos:

PEDIDO DE UNIFORMIZAÇÃO DE INTERPRETAÇÃO DE LEI FEDERAL. PREVIDENCIÁRIO. RECONHECIMENTO DE ATIVIDADE ESPECIAL. SEGURADO EMPREGADO EM ESTABELECIMENTO AGROINDUSTRIAL. ACÓRDÃO EM CONSONÂNCIA COM ENTENDIMENTO DA TNU. CÔMPUTO PARA FINS DE CARÊNCIA. PROVIMENTO CONFORME ENTENDIMENTO DO STJ. QUESTÕES DE ORDEM 13 E 24 DA TNU. INCIDENTE NÃO CONHECIDO. 1. Incidente de uniformização interposto pelo INSS em face de acórdão da 1a Turma Recursal de Pernambuco, que deu parcial provimento ao recurso da parte autora, reconhecendo como especiais os períodos de 21/02/83 a 10/08/85 e 23/06/94 a 28/04/95, trabalhados como empregado em estabelecimento agroindustrial. Aduz o INSS que o acórdão diverge do entendimento do Superior Tribunal de Justiça, no sentido de que a especialidade reconhecida no código 2.2.1 do Decreto 53.831/64 refere-se apenas à atividade agropecuária, não às atividades agrícolas. Sustenta, ainda, vedado o cômputo de serviço rural anterior à Lei 8.213/91, sem o respectivo recolhimento previdenciário. Juntou paradigmas. 2. Nos termos do artigo 14 da Lei 10.259/01, caberá pedido de uniformização de interpretação de lei federal quando houver divergência entre decisões sobre questões de direito material proferidas por Turmas Recursais na interpretação da lei. 3. O incidente não comporta conhecimento, porque o acórdão recorrido está em consonância com a jurisprudência recente do STJ e da TNU. Confira-se: 3.1. No tocante ao alcance das atividades elencadas no código 2.2.1 do Decreto 53.831/64, a TNU, revendo seu posicionamento, assim fixou em Representativo de Controvérsia: PEDIDO DE UNIFORMIZAÇÃO FORMULADO PELA PARTE AUTORA. PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. TEMPO DE ATIVIDADE ESPECIAL. TRABALHADOR RURAL. AGROPECUÁRIA. MUDANÇA DE ENTENDIMENTO DA TNU. QUESTÃO DE ORDEM Nº 20. INCIDENTE CONHECIDO E PARCIALMENTE PROVIDO. 1. Prolatado acórdão pela Segunda Turma Recursal de Pernambuco, que negou provimento ao recurso do Autor, para manter a sentença que não reconheceu como atividade especial o trabalho rural no período de 01/09/1976 a 16/12/1998. 2. Incidente de Uniformização de Jurisprudência interposto tempestivamente pelo Autor, com fundamento no art. 14, § 2º, da Lei nº 10.259/2001. Alegação de que o acórdão recorrido diverge do entendimento da Segunda Turma Recursal de São Paulo (processo nº 0004398-18.2007.4.03.6307), segundo o qual o labor rural configura a especialidade prevista no item 2.2.1 do Quadro Anexo do Decreto nº 53.831/64. 3. Incidente não admitido pela Presidência da Turma de origem, sendo os autos encaminhados a esta Turma Nacional após agravo. 4. Nos termos do art. 14, § 2º, da Lei nº 10.259/01, o pedido de uniformização nacional de jurisprudência é cabível quando houver divergência entre decisões sobre questões de direito material proferidas por turmas recursais de diferentes regiões ou em contrariedade a súmula ou jurisprudência dominante da Turma Nacional de Uniformização ou do Superior Tribunal de Justiça. 5. Configurado o dissídio, posto que o acórdão recorrido entendeu que, “(...) O enquadramento no item 2.2.1 do Decreto 53.831/64 depende de efetiva comprovação de atividade agropecuária, não abrangendo todas as espécies de trabalhadores rurais, motivo pelo qual a atividade exercida pelo autor como rurícola não pode ser considerada como de natureza especial. 3. No caso vertente, não há nos autos qualquer prova de que o autor se dedicasse a atividade que envolvesse agricultura e pecuária (agropecuária)..”, grifo no original. 6. A TNU, inclusive esta Relatora, tinha o entendimento de que somente o trabalho agrário e pecuário configura o labor especial. Entretanto, houve mudança de entendimento, tanto que na sessão passada foi julgado o processo nº 0500180-14.2011.4.05.8013, Representativo de Controvérsia, onde consta que: “(...) esta Turma, no julgamento do Pedilef 0509377-10.2008.4.05.8300 (Relator p/ acórdão Juiz Federal André Carvalho Monteiro, j. 04/06/2014), uniformizou o entendimento de que a expressão "trabalhadores na agropecuária", contida no item 2.2.1 do anexo ao Decreto n.º 53.831/64, se refere aos trabalhadores rurais que exercem atividades agrícolas como empregados em empresas agroindustriais e agrocomerciais, fazendo jus os empregados de tais empresas ao cômputo de suas atividades como tempo de serviço especial. Dessa forma, a alegação do INSS de que a especialidade somente poderia ser reconhecida se comprovado que o trabalho rural foi desenvolvido na agropecuária merece ser desprovida. (...)” (Rel. João Batista Lazzari, DJ 11/09/2014). 7. Copio excerto esclarecedor do Voto Vencedor do citado PEDILEF nº 0509377-10.2008.4.05.8300: “(...) Revisão da interpretação adotada por esta Tuma Nacional de Uniformização, fixando entendimento de que a expressão “trabalhadores na agropecuária”, contida no item 2.2.1 do anexo do Decreto n. 53.831/64, também se aplica aos trabalhadores que exercem atividades exclusivamente na agricultura como empregados em empresas agroindustriais e agrocomerciais, fazendo jus os empregados de tais empresas ao cômputo de suas atividades como tempo de serviço especial.(...)” (Rel. Designado Juiz Federal André Carvalho Monteiro, D.J. 04/06/2014). 8. Como o tempo de labor como “lavrador” abrange período antes e depois da Lei nº 9.032/95, necessário o retorno dos autos à Turma Recursal de origem para a análise das provas produzidas, nos termos da Questão de Ordem nº 20 da TNU. 9. Pedido de Uniformização de Jurisprudência conhecido e parcialmente provido para (i) reafirmar a tese de que “a expressão “trabalhadores na agropecuária”, contida no item 2.2.1 do anexo do Decreto n. 53.831/64, também se aplica aos trabalhadores que exercem atividades exclusivamente na agricultura como empregados em empresas agroindustriais e agrocomerciais, fazendo jus os empregados de tais empresas ao cômputo de suas atividades como tempo de serviço especial”; (ii) anular o acórdão recorrido, determinando a realização de novo julgamento à luz do entendimento desta Turma Nacional. PEDILEF 05003939620114058311, Rel. Juíza Federal, JUÍZA FEDERAL KYU SOON LEE, TNU, DOU 24/10/2014 PÁGINAS 126/240) 3.2. Quanto ao cômputo, para fins de carência, do tempo laborado como empregado rural, antes da Lei 8.213/91, assentou a Primeira SEÇÃO do Superior Tribunal de Justiça: PREVIDENCIÁRIO. RECURSO ESPECIAL REPRESENTATIVO DE CONTROVÉRSIA. APOSENTADORIA POR TEMPO DE SERVIÇO. AVERBAÇÃO DE TRABALHO RURAL COM REGISTRO EM CARTEIRA PROFISSIONAL PARA EFEITO DE CARÊNCIA. POSSIBILIDADE. ALEGAÇÃO DE OFENSA AO ART. 55, § 2º, E 142 DA LEI 8.213/91. NÃO OCORRÊNCIA. RECURSO ESPECIAL IMPROVIDO. 1. Caso em que o segurado ajuizou a presente ação em face do indeferimento administrativo de aposentadoria por tempo de serviço, no qual a autarquia sustentou insuficiência de carência. 2. Mostra-se incontroverso nos autos que o autor foi contratado por empregador rural, com registro em carteira profissional desde 1958, razão pela qual não há como responsabilizá-lo pela comprovação do recolhimento das contribuições. 3. Não ofende o § 2º do art. 55 da Lei 8.213/91 o reconhecimento do tempo de serviço exercido por trabalhador rural registrado em carteira profissional para efeito de carência, tendo em vista que o empregador rural, juntamente com as demais fontes previstas na legislação de regência, eram os responsáveis pelo custeio do fundo de assistência e previdência rural (FUNRURAL). 4. Recurso especial improvido. Acórdão sujeito ao regime do art. 543-C do CPC e Resolução STJ nº 8/2008. (REsp 1352791 / SP, Rel. Min. ARNALDO ESTEVES LIMA, STJ, PRIMEIRA SEÇÃO, DU 05/12/2013). 4. Incidente de uniformização não conhecido. Acórdão em consonância com a jurisprudência recente do STJ e da TNU. Incidência das Questões de Ordem n. 13 e 24/TNU.Acordam os membros da TNU - Turma Nacional de Uniformização, por maioria, NÃO CONHECER do Incidente de Uniformização de Jurisprudência interposto, nos termos do voto da Juíza Federal relatora para o acórdão. (PEDILEF 05043656920144058311, JUÍZA FEDERAL ANGELA CRISTINA MONTEIRO, TNU, DOU 26/02/2016 PÁGINAS 173/301.)

Assim, tem-se que, até 28/04/1995, basta a comprovação da atividade prevista em regulamento como presumidamente especial. Portanto, considerando que a parte autora, no período de 10/12/1977 a 31/01/1994, prestou serviços rurais, na função de trabalhador rural, a empresa atuante no ramo agroindustrial de cana-de-açucar (Grupo Atalla - Usina Central do Paraná), caracteriza-se a natureza especial por enquadramento do trabalhador rural no referido período.

Para o período em que o autor trabalhou como fiscal agrícola (01/02/1994 a 10/12/2012), imperiosa a análise quanto à efetiva exposição ao risco ambiental.

Conforme já referido acima, o laudo técnico fornecido pela empresa (evento 11, PROCADM1, págs, 28/41) informa que o funcionário, no exercício da função de "fiscal", setor "agrícola", estava exposto à radiação não ionizante (luz solar) e ao calor ambiente. Quanto a agentes químicos, o laudo informa que a exposição se dá de maneira eventual, com a efetiva utilização de EPI eficaz, o que afasta a especialidade da atividade. O referido laudo conclui pela ausência de insalubridade no exercício das atividades desempenhadas pelo autor.

Entretanto, em casos como o presente, afigura-se possível a utilização, como prova emprestada, de laudo pericial que já foi produzido por esse Juízo, em torno das mesmas atividades do requerente, para análise do calor proveniente de fonte não artificial.

É o caso do laudo pericial produzido para este Juízo nos autos do processo nº 5002129-57.2018.4.04.7001, juntado pela parte autora no evento 22 (LAUDOPERIC2).

Saliente-se que tal laudo pericial se afigura apto para verificação da especialidade das atividades desempenhadas pelo autor, com exposição ao calor natural, podendo ser utilizado como prova emprestada no presente feito.

Nessa esteira, tem-se que o laudo pericial elaborado concluiu que, para as atividades exercidas pelo autor, há insalubridade, em razão da exposição ao calor do sol, com base no Anexo 3 da NR 15, mas somente nos meses de setembro a abril (8 meses) - (evento 22, LAUDOPERIC2, págs. 7/10).

Desta forma, de acordo com a conclusão do laudo pericial elaborado, e considerando o lapso em análise (01/02/1994 a 10/12/2012), tem-se que o autor faz jus ao reconhecimento da especialidade de suas atividades somente nos períodos de 01/02/1994 a 30/04/1994, de 01/09/1994 a 30/04/1995, de 01/09/1995 a 30/04/1996, de 01/09/1996 a 30/04/1997, de 01/09/1997 a 30/04/1998, de 01/09/1998 a 30/04/1999, de 01/09/1999 a 30/04/2000, de 01/09/2000 a 30/04/2001, de 01/09/2001 a 30/04/2002, de 01/09/2002 a 30/04/2003, de 01/09/2003 a 30/04/2004, de 01/09/2004 a 30/04/2005, de 01/09/2005 a 30/04/2006, de 01/09/2006 a 30/04/2007, de 01/09/2007 a 30/04/2008, de 01/09/2008 a 30/04/2009, de 01/09/2009 a 30/04/2010, de 01/09/2010 a 30/04/2011, de 01/09/2011 a 30/04/2012, de 01/09/2012 a 10/12/2012.

Em suas razões de apelo, a parte ré aduz não ser possível o enquadramento em categoria profissional do trabalhador na cana-de-açúcar, tampouco por exposição a calor decorrente do sol.

Pois bem, para comprovar a especialidade de seu labor, a parte autora carreou aos autos formulário previdenciário (, p. 12/13).

Também foram apresentados laudos técnicos elaborados pelas empresas empregadoras (, p. 14/41).

O formulário indica que na função de trabalhador rural (10/12/1977 a 31/01/1994), o autor cortava cana, colhia café e efetuava a capina, auxiliando no plantio de café e cana.

Ainda, tenho que é possível o enquadramento deste intervalo por categoria profissional, com base no código 2.2.1 do quadro anexo ao Decreto 53.831/64 (trabalhadores na agropecuária), sendo possível o enquadramento até 28/04/1995.

Neste sentido:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REQUISITOS. ATIVIDADE ESPECIAL. TRABALHADOR RURAL. EMPRESA AGROINDUSTRIAL. INTEMPÉRIES NATURAIS. AGROTÓXICOS. HABITUALIDADE E PERMANÊNCIA. TUTELA ESPECÍFICA. 1. Tratando-se de empregado rural de empresa agroindustrial ou agrocomercial, é devido o reconhecimento de tempo especial por enquadramento em categoria profissional, com fulcro no item 2.2.1 do quadro anexo do Decreto 53.831/64 (agricultura / trabalhadores na agropecuária). 2. A exposição à radiação solar ou a intempéries naturais não enseja o reconhecimento de tempo especial, uma vez que não provenientes de fontes artificiais. 3. A exposição do obreiro a agrotóxicos (herbicidas, fungicidas e inseticidas organofosforados e organoclorados) enseja o reconhecimento do tempo de serviço como especial. 4. Para a caracterização da especialidade, não se reclama exposição às condições insalubres durante todos os momentos da prática laboral, sendo suficiente que o trabalhador, em cada dia de labor, esteja exposto a agentes nocivos em período razoável da jornada, salvo exceções (periculosidade, por exemplo). 5. A habitualidade e permanência hábeis aos fins visados pela norma - que é protetiva - devem ser analisadas à luz do serviço cometido ao trabalhador, cujo desempenho, não descontínuo ou eventual, exponha sua saúde à prejudicialidade das condições físicas, químicas, biológicas ou associadas que degradam o meio ambiente do trabalho. 6. Comprovado o tempo de contribuição suficiente e implementada a carência mínima, é devida a aposentadoria por tempo de contribuição integral, a contar da data do requerimento administrativo, nos termos do art. 54 c/c art. 49, II, da Lei n. 8.213/91. 7. Considerando a eficácia mandamental dos provimentos fundados no art. 497, caput, do CPC/2015, e tendo em vista que a presente decisão não está sujeita, em princípio, a recurso com efeito suspensivo, determina-se o cumprimento imediato do acórdão no tocante à implantação do benefício, a ser efetivada em 45 dias. (TRF4, AC 5004243-54.2022.4.04.9999, NONA TURMA, Relator CELSO KIPPER, juntado aos autos em 06/07/2023)

Veja-se que o precedente do Superior Tribunal de Justiça (PUIL 452/PE, Rel. Min. Herman Benjamin, 1ª S., DJe 14.06.2019), que vem sendo utilizado por este Tribunal para afastar o enquadramento do trabalhador em canavial, afirma que aquela Corte "possui precedentes no sentido de que o trabalhador rural (seja empregado rural ou segurado especial) que não demonstre o exercício de seu labor na agropecuária, nos termos do enquadramento por categoria profissional vigente até a edição da Lei 9.032/1995, não possui o direito subjetivo à conversão ou contagem como tempo especial para fins de aposentadoria por tempo de serviço/contribuição ou aposentadoria especial".

Dentre os precedentes invocados para amparar a tese, constam diversos julgados que afastam o reconhecimento de tempo especial para os segurados especiais, que exercem suas atividades na lavoura em regime de economia familiar, o que, certamente, não é o caso dos autos, em que o autor é empregado rural.

Os demais precedentes que dão suporte ao julgado da Corte Superior afirmam que os autores daquelas demandas não apresentaram quaisquer provas de que a atividade rurícola era exclusivamente de natureza agropecuária, ou, ainda, que não se poderia equiparar as atividades profissionais desempenhadas na agropecuária com as exercidas pelos demandantes daquelas ações judiciais então examinadas.

Ora, no caso concreto há prova de que o autor exerceu o cargo de Trabalhador Rural, no setor Agrícola, desempenhando atividades típicas da agricultura, tais como colheita, plantio, capina e corte da cana-açúcar. Não se trata, portanto, de equiparar a atividade do segurado àquela prevista no código 2.2.1 do quadro anexo ao Decreto 53.831/64 (trabalhadores na agropecuária), mas sim de reconhecer que o autor era um legítimo trabalhador da agropecuária.

Ainda, cumpre ressaltar que o entendimento firmado pelas Turmas Previdenciárias deste Tribunal, para fins de enquadramento na categoria profissional dos trabalhadores na agropecuária, é no sentido da desnecessidade do desempenho concomitante de atividades típicas da agricultura e da pecuária, bastando a comprovação do exercício de uma destas atribuições. (APELREEX 5015200-96.2013.404.7003, 6ª Turma, Rel. Desembargadora Federal Vânia Hack de Almeida, DJU 03/09/2015; APELREEX 5043630-52.2017.4.04.9999, Turma Regional Suplementar de SC, Rel. Des. Federal Paulo Afonso Brum Vaz, julgado em 01/08/2019; APELREEX 0002449-98.2013.404.9999, Quinta Turma, Rel. Des. Federal Roger Raupp Rios, D.E. 10/11/2016).

Ou seja, a hipótese dos autos configura caso de distinguishing da tese consolidada pelo Superior Tribunal de Justiça no PUIL 452/PE, uma vez que a interpretação unificada naquele julgamento é justamente no sentido de que não teriam direito ao enquadramento como especial os segurados que exerciam atividades rurais em regime de economia familiar e aqueles que não comprovaram que a atividade teria sido desempenhada na agropecuária.

Assim, possível o reconhecimento do tempo especial nos períodos de 10/12/1977 a 31/01/1994 por enquadramento em categoria profissional.

Quanto aos períodos de 01/02/1994 a 30/04/1994, de 01/09/1994 a 30/04/1995, de 01/09/1995 a 30/04/1996, de 01/09/1996 a 30/04/1997, de 01/09/1997 a 30/04/1998, de 01/09/1998 a 30/04/1999, de 01/09/1999 a 30/04/2000, de 01/09/2000 a 30/04/2001, de 01/09/2001 a 30/04/2002, de 01/09/2002 a 30/04/2003, de 01/09/2003 a 30/04/2004, de 01/09/2004 a 30/04/2005, de 01/09/2005 a 30/04/2006, de 01/09/2006 a 30/04/2007, de 01/09/2007 a 30/04/2008, de 01/09/2008 a 30/04/2009, de 01/09/2009 a 30/04/2010, de 01/09/2010 a 30/04/2011, de 01/09/2011 a 30/04/2012, de 01/09/2012 a 10/12/2012, o autor exerceu a função de fiscal agrícola, realizando a fiscalização da execução e qualidade dos serviços agrícolas. O LTCAT indica exposição a radiações não ionizantes, decorrente de raios solares e a calor do ambiente, bem como a agentes químicos de modo intermitente/ocasional.

Em relação à exposição à radiação não ionizante decorrente do sol e ao calor, no entendimento desta Corte, a especialidade que caracteriza o trabalho exposto ao respectivo agente ocorre apenas em decorrência de fontes artificiais, mas não em virtude da mera exposição solar. Nesse sentido: TRF4 5020459-66.2017.4.04.9999, TURMA REGIONAL SUPLEMENTAR DO PR, Relator FERNANDO QUADROS DA SILVA, juntado aos autos em 06/07/2018; TRF4 5000823-84.2013.4.04.7015, TURMA REGIONAL SUPLEMENTAR DO PR, Relator LUIZ FERNANDO WOWK PENTEADO, juntado aos autos em 30/08/2018.

Quanto aos agentes químicos, a exposição era intermitente/ocasional. Pela descrição das atividades, percebe-se que não envolvia o contato direto com os agrotóxicos aplicados, corroborando a intermitência.

Destarte, o voto é no sentido de dar parcial provimento à apelação para afastar o reconhecimento do tempo especial nos períodos de 01/02/1994 a 30/04/1994, de 01/09/1994 a 30/04/1995, de 01/09/1995 a 30/04/1996, de 01/09/1996 a 30/04/1997, de 01/09/1997 a 30/04/1998, de 01/09/1998 a 30/04/1999, de 01/09/1999 a 30/04/2000, de 01/09/2000 a 30/04/2001, de 01/09/2001 a 30/04/2002, de 01/09/2002 a 30/04/2003, de 01/09/2003 a 30/04/2004, de 01/09/2004 a 30/04/2005, de 01/09/2005 a 30/04/2006, de 01/09/2006 a 30/04/2007, de 01/09/2007 a 30/04/2008, de 01/09/2008 a 30/04/2009, de 01/09/2009 a 30/04/2010, de 01/09/2010 a 30/04/2011, de 01/09/2011 a 30/04/2012, de 01/09/2012 a 10/12/2012.

Assim, o autor faz jus a revisão do benefício mediante a conversão do tempo especial apenas do período de 10/12/1977 a 31/01/1994.

Correção monetária e juros de mora

Após o julgamento, pelo Plenário do Supremo Tribunal Federal, em regime de repercussão geral, do Tema 810 (RE n. 870.947), a que se seguiu o dos respectivos embargos de declaração (que foram rejeitados, tendo sido afirmada a inexistência de modulação de efeitos), deve a atualização monetária obedecer ao Tema 905 do Superior Tribunal de Justiça, que estabelece, para as condenações judiciais de natureza previdenciária, o seguinte:

As condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91.

Assim, a correção monetária das parcelas vencidas dos benefícios previdenciários será calculada conforme a variação dos seguintes índices, que se aplicam conforme a pertinente incidência ao período compreendido na condenação:

- IGP-DI de 05/96 a 03/2006 (art. 10 da Lei n.º 9.711/98, combinado com o art. 20, §§5º e 6º, da Lei n.º 8.880/94);

- INPC a partir de 04/2006 (art. 41-A da lei 8.213/91)

Os juros de mora devem incidir a contar da citação (Súmula 204 do STJ), exceto no caso de concessão de benefício mediante reafirmação da DER para data após o ajuizamento da ação, hipótese em que, conforme decidido pelo Superior Tribunal de Justiça (EDcl no REsp 1.727.063/SP, publicação de 21/5/2020), a incidência de juros de mora dar-se-á sobre o montante das parcelas vencidas e não pagas a partir do prazo de 45 dias para a implantação do benefício (TRF4, AC 5048576-34.2017.4.04.7100, Quinta Turma, Relator Roger Raupp Rios, juntado aos autos em 10/8/2021; TRF4, AC 5004167-24.2014.4.04.7117, Sexta Turma, Relatora Juíza Taís Schilling Ferraz, juntado aos autos em 6/8/2021).

Até 29 de junho de 2009, a taxa de juros é de 1% (um por cento) ao mês. A partir de 30 de junho de 2009, eles serão computados uma única vez, sem capitalização, segundo percentual aplicável à caderneta de poupança (inclusive com a modificação da Lei 12.703/12, a partir de sua vigência), conforme dispõe o art. 5º da Lei 11.960/09, que deu nova redação ao art. 1º-F da Lei 9.494/97, considerado constitucional pelo STF (RE 870947, com repercussão geral).

A partir de 09/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao art. 3º da EC 113/2021, a qual estabelece que, nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC), acumulado mensalmente.

Anoto, por fim, que é pacífico no Superior Tribunal de Justiça que a correção monetária e os juros legais, como consectários da condenação, são matéria de ordem pública, não se lhes aplicando os óbices do julgamento "extra petita" ou da "reformatio in pejus". A propósito: AgRg no REsp 1.291.244/RJ, Relator Ministro Benedito Gonçalves, Primeira Turma, DJe 5/3/2013; AgRg no REsp 1.440.244/RS, Relator Ministro Herman Benjamin, Segunda Turma, DJe 10/10/2014; REsp 1781992/MG, Relator Ministro Herman Benjamin, Segunda Turma, julgado em 26/3/2019, DJe 23/4/2019; AgInt no REsp 1663981/RJ, Relator Ministro Gurgel de Faria, Primeira Turma, julgado em 14/10/2019, DJe 17/10/2019.

Desse modo, a incidência de correção monetária e os juros legais deve ser adequada de ofício aos fatores acima indicados, porquanto se trata de matéria de ordem pública, podendo, assim, ser tratada pelo Tribunal sem necessidade de prévia provocação das partes.

Honorários

Provido em parte o apelo da parte sucumbente, não cabe majoração dos honorários advocatícios em sede recursal, restando mantida a sucumbência recíproca, nos termos em que fixado na sentença.

Prequestionamento

Ficam prequestionados, para fins de acesso às instâncias recursais superiores, os dispositivos legais e constitucionais elencados pela parte autora cuja incidência restou superada pelas próprias razões de decidir.

Conclusão

Provida parcialmente a apelação para afastar o reconhecimento do tempo especial nos períodos de 01/02/1994 a 30/04/1994, de 01/09/1994 a 30/04/1995, de 01/09/1995 a 30/04/1996, de 01/09/1996 a 30/04/1997, de 01/09/1997 a 30/04/1998, de 01/09/1998 a 30/04/1999, de 01/09/1999 a 30/04/2000, de 01/09/2000 a 30/04/2001, de 01/09/2001 a 30/04/2002, de 01/09/2002 a 30/04/2003, de 01/09/2003 a 30/04/2004, de 01/09/2004 a 30/04/2005, de 01/09/2005 a 30/04/2006, de 01/09/2006 a 30/04/2007, de 01/09/2007 a 30/04/2008, de 01/09/2008 a 30/04/2009, de 01/09/2009 a 30/04/2010, de 01/09/2010 a 30/04/2011, de 01/09/2011 a 30/04/2012, de 01/09/2012 a 10/12/2012.

De ofício, adequados os consectários legais.

Dispositivo

Ante o exposto, voto por dar parcial provimento à apelação do INSS e; de ofício, adequar os consectários legais.

Documento eletrônico assinado por ANA CRISTINA FERRO BLASI, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004426894v6 e do código CRC 1fb54fab.Informações adicionais da assinatura:

Signatário (a): ANA CRISTINA FERRO BLASI

Data e Hora: 8/4/2024, às 17:30:13

Conferência de autenticidade emitida em 12/12/2024 16:53:32.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5016207-22.2019.4.04.7001/PR

RELATORA: Desembargadora Federal ANA CRISTINA FERRO BLASI

VOTO-VISTA

Pela Desembargadora Federal Eliana Paggiarin Marinho:

Peço vênia para apresentar divergência parcial de resultado e fundamento, quanto ao enquadramento especial dos períodos de 10/12/1977 a 31/01/1994, 01/02/1994 a 30/04/1994, de 01/09/1994 a 30/04/1995, de 01/09/1995 a 30/04/1996, de 01/09/1996 a 30/04/1997, de 01/09/1997 a 30/04/1998, de 01/09/1998 a 30/04/1999, de 01/09/1999 a 30/04/2000, de 01/09/2000 a 30/04/2001, de 01/09/2001 a 30/04/2002, de 01/09/2002 a 30/04/2003, de 01/09/2003 a 30/04/2004, de 01/09/2004 a 30/04/2005, de 01/09/2005 a 30/04/2006, de 01/09/2006 a 30/04/2007, de 01/09/2007 a 30/04/2008, de 01/09/2008 a 30/04/2009, de 01/09/2009 a 30/04/2010, de 01/09/2010 a 30/04/2011, de 01/09/2011 a 30/04/2012, de 01/09/2012 a 10/12/2012, quando o autor laborou como trabalhador rural na Fazenda Tabapoã.

Trabalhadores Rurais: filiação ao RGPS e enquadramento especial do labor

O trabalho desenvolvido na agropecuária era considerado insalubre pelo Decreto 53.831/1964 (item 2.2.1 - trabalhadores na agropecuária).

Até 25/05/1971, a finalidade da empresa determinava a caracterização de seus empregados. Assim, os trabalhadores de uma indústria ou agroindústria eram industriários, vale dizer, segurados urbanos. Daí o porquê da previsão do tempo de serviço dos trabalhadores na agropecuária estar mencionada no item 2.2.1 do Decreto 53.831/1964, que regulamentava a Previdência Urbana. Isto é, tal enquadramento, em verdade, referia-se aos trabalhadores rurais empregados de empresa considerada urbana, segundo sua atividade fim.

Com a edição da Lei Complementar 11/1971 (que criou o PRORURAL - Programa de Assistência ao Trabalhador Rural), bem como a Lei 5.889/1973 (que estabeleceu normas reguladoras do trabalho rural), passou-se a considerar a filiação do rurícola segundo o parâmetro da natureza da atividade, e não mais da finalidade da empresa. Tanto é assim que a Lei 5.890/1973 excluiu os trabalhadores e empresas rurais do alcance da previdência urbana, pela nova redação conferida ao inciso II do art. 3º da Lei 3.807/1960 (LOPS).

Desse modo, a partir de 25/05/1971, os trabalhadores que exercessem atividades consideradas rurais, trabalhando em empresa urbana ou rural, passaram a pertencer à Previdência Rural, de sorte que perdeu sentido, parcialmente, a previsão do item 2.2.1 do Decreto 53.831/1964, porque desaparecido o liame daqueles trabalhadores com a Previdência Urbana, inexistindo previsão para a contagem especial do labor agrícola na Previdência Rural.

O dispositivo em tela só não restou completamente esvaziado de sentido porque o art. 27 da LC 11/1971 abriu exceção à regra da vinculação do trabalhador rural ao PRORURAL, no tocante aos empregados de agroindústria que já eram segurados do INPS ou do IAPI antes de 25/05/1971, e que cumprissem período de carência até 30/06/1971, mantendo-os no regime urbano, em atenção ao direito adquirido.

Em suma, após 25/05/1971, os trabalhadores rurais empregados que não tenham se aposentado até 30/06/1972 (prazo máximo conferido pelo § 1º do art. 27 da LC 11/1971 para habilitação aos benefícios cujos requisitos foram implementados até 30/06/1971 - direito adquirido) estão vinculados à Previdência Rural, não tendo, assim, incidência o item 2.2.1 do Decreto 53.831/1964, porquanto aplicável apenas ao segurado urbano.

Apenas aos empregados rurais vinculados às empresas agroindustriais e agrocomerciais, que sofriam efetivos descontos de contribuição previdenciária em seus salários desde a instituição do PRORURAL, restou assegurada a vinculação à previdência urbana, por força do art. 4º, parágrafo único, da LC 16/1973, a seguir transcrito:

Art. 4º Os empregados que prestam exclusivamente serviços de natureza rural às empresas agroindustriais e agrocomerciais são considerados beneficiários do PRO-RURAL, ressalvado o disposto no parágrafo único deste artigo.

Parágrafo único. Aos empregados referidos neste artigo que, pelo menos, desde a data da Lei Complementar nº 11, de 25 de maio de 1971, vêm sofrendo em seus salários, o desconto da contribuição devida ao INPS, é garantida a condição de segurados desse Instituto, não podendo ser dispensados senão por justa causa, devidamente comprovada em inquérito administrativo a cargo do Ministério do Trabalho e Previdência Social.

No mesmo sentido é a redação do § 4º do art. 6º da CLPS/1984:

§ 4º. É segurado da previdência social urbana o empregado da empresa agroindustrial ou agrocomercial que, embora prestando exclusivamente serviço de natureza rural, vem contribuindo para esse regime pelo menos desde 25 de maio de 1971.

Com o advento da Constituição Federal de 1988, uma nova ordem de direitos sociais foi estendida aos trabalhadores rurais, como dispõe o art. 7º, caput, ao preceituar que "são direitos dos trabalhadores urbanos e rurais (...)". Da mesma forma, no título referente à ordem social, o art. 194 dispõe que a Seguridade Social deve ser organizada com base, entre outros, no princípio da uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais.

A Lei 8.213/1991 veio para regulamentar as diretrizes constitucionais acerca dos benefícios previdenciários, bem como para estruturar o Plano de Benefícios da Previdência Social.

Nessa linha de compreensão, vinha adotando entendimento da Terceira Seção deste Tribunal Regional Federal da 4ª Região, de que no período anterior ao advento da Lei 8.213/1991, à vista da separação de regimes previdenciários entre trabalhadores urbanos e rurais, "somente fazia jus ao reconhecimento de tempo especial o empregado que prestava exclusivamente serviços de natureza rural à empresa agroindustrial ou agrocomercial, porquanto estava vinculado a regime contributivo estrito." (TRF4 5040060-53.2015.4.04.0000, TERCEIRA SEÇÃO, Relator AMAURY CHAVES DE ATHAYDE, juntado aos autos em 24/08/2017) - grifei.

Ou seja: em se tratando de empregado rural de pessoa física, não haveria possibilidade de reconhecimento da especialidade no período anterior à unificação dos regimes, uma vez que se trata de tempo de serviço não contributivo (TRF4, AC 5001981-72.2017.4.04.7133, DÉCIMA PRIMEIRA TURMA, Relatora ELIANA PAGGIARIN MARINHO, juntado aos autos em 19/12/2023).

No referido julgamento, destaquei ainda que a inscrição do produtor rural pessoa física no Cadastro Específico do INSS (CEI) não seria circunstância que autorizaria a contagem especial do tempo de contribuição de seus empregados anteriormente à vigência da Lei 8.213/1991, pois a sua equiparação tributária a empresa não o enquadra necessariamente como agroindústria, situação indispensável para deslocar seus empregados para o Regime Urbano, na época.

Vale o registro, aliás, que de qualquer forma referido Cadastro não poderia servir de norte para verificar enquadramentos anteriores à sua criação, que ocorreu posteriormente à Lei 8.213/1991.

Relembrando: antes da Lei 8.213/1991 o trabalhador rural não poderia estar vinculado à Previdência Urbana, exceção feita apenas ao empregado rural de empresas agroindustriais e agrocomerciais. O empregador pessoa física não conseguiria, na época, verter ao Regime Urbano contribuições incidentes sobre a remuneração de seus empregados. Cabia-lhe apenas custear a Previdência Rural.

Não obstante, mais recentemente a mesma Terceira Seção desta Corte avançou no que decidira anteriormente (precedente já mencionado), estabelecendo ser possível o enquadramento como especial da atividade do trabalhador rural empregado de pessoa física, quando o empregador estiver inscrito no CEI - Cadastro Específico do INSS:

PREVIDENCIÁRIO. AÇÃO RESCISÓRIA. ERRO DE FATO. TRABALHO NA AGROPECUÁRIA COMO EMPREGADO DE PESSOA FÍSICA INSCRITA NO CADASTRO ESPECÍFICO DO INSS - CEI. RECONHECIMENTO DA ESPECIALIDADE POR ENQUADRAMENTO. POSSIBILIDADE. RESCISÓRIA PROCEDENTE. 1. O erro de fato decorre não da má apreciação da prova, mas da desatenção do julgador, consistindo em admitir um fato inexistente ou considerar inexistente um fato efetivamente ocorrido (art. 966, §1º, do CPC). 2. Na hipótese, o fato do empregador do autor ser pessoa física com cadastro específico do INSS (CEI) passou totalmente despercebido no julgado rescindendo. A questão sequer fora controvertida na ação originária, de modo que deve ser reconhecido o erro de fato que autoriza a rescisão do julgado. 3. Para os períodos até 28/04/1995, é possível o reconhecimento da especialidade do trabalho mediante mero enquadramento profissional do trabalhador rural vinculado a empresa agroindustrial ou agrocomercial, bem como vinculado a empregador pessoa física inscrita no CEI, Cadastro Específico do INSS, que não tenha exercido atividade exclusivamente na lavoura. 4. Ação rescisória procedente. Reconhecida a especialidade para os períodos em que o autor trabalhou na agropecuária. Reconhecido o direito à aposentadoria. (TRF4, ARS 5029509-33.2023.4.04.0000, TERCEIRA SEÇÃO, Relatora CLÁUDIA CRISTINA CRISTOFANI, juntado aos autos em 22/02/2024) - grifei

Diante disso, ressalvado entendimento pessoal, adiro à orientação consolidada neste Tribunal, passando a admitir o enquadramento por categoria profissional, no período anterior à Lei 8.213/1991, de todo e qualquer empregado rural de pessoa jurídica ou de pessoa física que em algum momento esteve inscrita no CEI ou cadastro similar, mostrando-se irrelevante o recolhimento, ou não, de contribuições previdenciárias pelo empregador.

Ou seja: ficam excluídos do enquadramento os empregados rurais de pessoa física sem CEI ou similar que o substitua.

Por fim, a partir da Lei 8.213/1991, quando unificados os regimes urbano e rural, possível o reconhecimento de tempo especial independentemente do referido cadastro, com base no código 2.2.1 do quadro anexo ao Decreto 53.831/1964 (trabalhadores na agropecuária), limitado a 28/04/1995.

A respeito da exigência da prática concomitante da agricultura e da pecuária para fins de cômputo diferenciado de tempo de serviço, esta Corte havia pacificado a orientação no sentido de que a atividade típica de agricultura, exercida até 28/04/1995, deve ser considerada atividade especial, em virtude do enquadramento por categoria profissional. Neste sentido: APELREEX 5043630-52.2017.4.04.9999, Nona Turma, Rel. Des. Federal Paulo Afonso Brum Vaz, julgado em 01/08/2019; APELREEX 0002449-98.2013.404.9999, Quinta Turma, Rel. Des. Federal Roger Raupp Rios, D.E. 10/11/2016; APELREEX 0002409-19.2013.404.9999, Sexta Turma, Rel. Des. Federal Salise Monteiro Sanchotene, D.E. 04/11/2016; AC 0020676-73.2012.404.9999, Sexta Turma, Rel. Des. Federal João Batista Pinto Silveira, D.E. 03/11/2014; AC 0001035-36.2011.404.9999, Sexta Turma, Rel. Des. Federal Celso Kipper, D.E. 30/10/2014.

Entretanto, o Superior Tribunal de Justiça, no Pedido de Uniformização de Interpretação de Lei 452/PE, firmou a seguinte tese:

O trabalhador rural (seja empregado rural ou segurado especial) que não demonstre o exercício de seu labor na agropecuária, nos termos do enquadramento por categoria profissional vigente até a edição da Lei 9.032/1995, não possui o direito subjetivo à conversão ou contagem como tempo especial para fins de aposentadoria por tempo de serviço/contribuição ou aposentadoria especial, respectivamente.

Do voto condutor do enunciado, destaco:

O ponto controvertido da presente análise é se o trabalhador rural da lavoura da cana-de-açúcar empregado rural poderia ou não ser enquadrado na categoria profissional de trabalhador da agropecuária constante no item 2.2.1 do Decreto 53.831/1964 vigente à época da prestação dos serviços. (...)

O STJ possui precedentes no sentido de que o trabalhador rural (seja empregado rural ou segurado especial) que não demonstre o exercício de seu labor na agropecuária, nos termos do enquadramento por categoria profissional vigente até a edição da Lei 9.032/1995, não possui o direito subjetivo à conversão ou contagem como tempo especial para fins de aposentadoria por tempo de serviço/contribuição ou aposentadoria especial, respectivamente.

(...)

RECURSO ESPECIAL. PREVIDENCIÁRIO. INTEMPESTIVIDADE DO RECURSO AUTÁRQUICO. CONVERSÃO DE TEMPO DE SERVIÇO PRESTADO EM CONDIÇÕES INSALUBRES EM COMUM. AUSÊNCIA DE ENQUADRAMENTO. IMPOSSIBILIDADE. 1. A intempestividade do recurso determina que se lhe negue conhecimento. 2. O direito à contagem, conversão e averbação de tempo de serviço é de natureza subjetiva, enquanto relativo à realização de fato continuado, constitutivo de requisito à aquisição de direito subjetivo outro, estatutário ou previdenciário, não havendo razão legal ou doutrinária para identificar-lhe a norma legal de regência com aquela que esteja a viger somente ao tempo da produção do direito à aposentadoria, de que é instrumental. 3. O tempo de serviço é regido pela norma vigente ao tempo da sua prestação, conseqüencializando-se que, em respeito ao direito adquirido, prestado o serviço em condições adversas, por força das quais atribuía a lei vigente forma de contagem diversa da comum e mais vantajosa, esta é que há de disciplinar a contagem desse tempo de serviço. 4. Sob a égide do regime anterior ao da Lei nº 8.213/91, a cada dia trabalhado em atividades enquadradas como especiais (Decretos nº 53.831/64, 72.771/73 e 83.080/79), realizava-se o suporte fático da norma que autorizava a contagem desse tempo de serviço de forma diferenciada, de modo que o tempo de serviço convertido restou imediatamente incorporado ao patrimônio jurídico do segurado, tal como previsto na lei de regência. 5. O Decreto nº 53.831/64, no seu item 2.2.1, considera como insalubre somente os serviços e atividades profissionais desempenhados na agropecuária, não se enquadrando como tal a atividade laboral exercida apenas na lavoura. 6. Recurso especial da autarquia previdenciária não conhecido. Recurso especial do segurado improvido. (REsp 291.404/SP, Rel. Ministro Hamilton Carvalhido, Sexta Turma, julgado em 26/5/2004, DJ 2/8/2004, p. 576)

Diante do exposto, julgo procedente o Pedido de Uniformização de Jurisprudência de Lei para não equiparar a categoria profissional de agropecuária à atividade exercida pelo empregado rural na lavoura da cana-de-açúcar.

Para melhor delimitar o alcance do julgamento, reproduzo trecho do voto-vista vencido, de lavra do Ministro Napoleão Nunes Maia Filho:

5. Ao contrário do que faz crer a Autarquia, no caso dos autos não se examina a hipótese de um Segurado especial que busca ver o reconhecimento da especialidade de sua atividade por enquadramento profissional. Mas, sim, um Segurado empregado que exercia a atividade de trabalhador rural para uma Usina, no período de 18.8.1975 a 27.4.1995.

6. Assim, a tese recursal gira em torno do reconhecimento de tempo de labor rural, para fins de comprovação dos requisitos necessários à concessão de benefício previdenciário de aposentadoria por tempo de serviço, bem como o enquadramento da atividade em especial, nos termos do Decreto 53.831/1964, exercida por trabalhador rural em uma usina açucareira.

(...)

7. De fato, esta Corte possui entendimento de que, nos termos do Decreto 53.831/1964, somente se consideram nocivas as atividades desempenhadas na agropecuária por outras categorias de segurados, não sendo possível o enquadramento como especial da atividade exercida na lavoura pelo Segurado Especial em regime de economia familiar

(...)

13. Note-se que a tese do acórdão paradigma é a de que não é possível o reconhecimento da insalubridade da atividade exercida exclusivamente na lavoura. No entanto, esta não é a tese firmada pela TNU.

14. A TNU acolhe o reconhecimento da atividade especial ao fundamento de que a atividade de trabalhador rural em usina é considerada especial, por enquadramento profissional.

Fica claro, portanto, que o Superior Tribunal de Justiça, ao julgar o pedido de uniformização referido, superou o entendimento de que se seria possível enquadrar por categoria profissional até 28/04/1995 os empregados rurais que laborassem unicamente na agricultura. Nesse sentido:

PROCESSUAL CIVIL E PREVIDENCIÁRIO. AGRAVO INTERNO NO AGRAVO EM RECURSO ESPECIAL. AÇÃO PREVIDENCIÁRIA. OFENSA AO ART. 1.022 DO CPC NÃO CARACTERIZADA. CONVERSÃO DA APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO EM ESPECIAL. EMPREGADO RURAL. ATIVIDADE NA AGRICULTURA. EQUIPARAÇÃO. CATEGORIA PROFISSIONAL. ATIVIDADE AGROPECUÁRIA. DECRETO 53.831/1964. IMPOSSIBILIDADE. ACÓRDÃO EM SINTONIA COM O ENTENDIMENTO FIRMADO NO STJ. ALTERAÇÃO DO JULGADO. SÚMULA 7/STJ.

1. Inexiste a alegada violação do art. 1.022 do CPC/2015, visto que a Corte de origem julgou integralmente a lide e solucionou, de maneira clara e amplamente fundamentada, a controvérsia, em conformidade com o que lhe foi apresentado, não podendo o acórdão ser considerado nulo tão somente porque contrário aos interesses da parte.

2. No julgamento do Pedido de Uniformização de Interpretação de Lei 452/PE, o STJ firmou o entendimento no sentido de não ser possível equiparar a categoria profissional de agropecuária, constante no item 2.2.1 do Anexo ao Decreto 53.831/1964, à atividade exercida pelo empregado rural na lavoura da cana-de-açúcar.

3. Assim, descabe o reconhecimento da atividade especial do trabalhador da agricultura com base na categoria profissional.

4. O entendimento fixado no acórdão está alinhado à orientação do STJ, razão pela qual não merece reforma.

5. Ademais, infirmar as conclusões da Corte de origem e acatar o argumento da parte recorrente, qual seja, o de que o labor rurícola se deu em estabelecimento agropecuário, necessário seria ao STJ reexaminar o conjunto fático-probatório dos autos, o que encontra óbice na Súmula 7/STJ.

6. Agravo Interno não provido.

(AgInt no AREsp n. 1.915.920/SP, relator Ministro Herman Benjamin, Segunda Turma, julgado em 14/3/2022, DJe de 28/3/2022.)

PROCESSUAL CIVIL E PREVIDENCIÁRIO. AGRAVO INTERNO NO RECURSO ESPECIAL. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. LABOR RURAL. ATIVIDADE COM MANEJO DE ANIMAIS. EQUIPARAÇÃO. CATEGORIA PROFISSIONAL. ATIVIDADE AGROPECUÁRIA. DECRETO 53.831/1964. POSSIBILIDADE. INVERSÃO DO JULGADO. INVIABILIDADE. REEXAME FÁTICO-PROBATÓRIO. SÚMULA 7/STJ. AGRAVO INTERNO DO INSS A QUE SE NEGA PROVIMENTO.

1. A orientação desta Corte Superior de Justiça firmou-se no sentido de "não ser possível equiparar a categoria profissional de agropecuária, constante no item 2.2.1 do Anexo ao Decreto 53.831/1964, à atividade exercida pelo empregado rural na lavoura da cana-de-açúcar" (AgInt no AREsp 1915920/SP, Rel. Ministro HERMAN BENJAMIN, SEGUNDA TURMA, julgado em 14/03/2022, DJe 28/03/2022).

2. Entretanto, conforme destacado na decisão agravada, as instâncias ordinárias consideraram passível de enquadramento, como atividade especial, o período anterior a 28/04/1995, por categoria profissional - Código 2.2.1 do Quadro Anexo do Decreto 53.831/1964 -, por ter sido demonstrado que a parte autora "trabalhava com máquinas (trator), na agricultura, em lavoura de soja e criação de animais (gado, ovelha)" (fl. 666). Em relação ao período posterior a 28/04/1995, foi reconhecida a especialidade ante a comprovação de exposição habitual a agentes insalubres.

3. Assim, para se chegar à conclusão diversa, seria necessário o reexame do contexto fático-probatório dos autos, circunstância que redundaria na formação de novo juízo acerca dos fatos e provas, e não na valoração dos critérios jurídicos concernentes à utilização da prova e à formação da convicção. Inafastável, portanto, o óbice da Súmula 7 do STJ, segundo a qual "a pretensão de simples reexame de prova não enseja recurso especial".

4. Agravo interno do INSS a que se nega provimento.

(AgInt no REsp n. 1.973.496/RS, relator Ministro Manoel Erhardt (Desembargador Convocado do TRF5), Primeira Turma, julgado em 23/5/2022, DJe de 25/5/2022.)

De outro lado, segue possível o reconhecimento de tempo especial a esses trabalhadores quando fundamentado em outros fatores legais:

PROCESSUAL CIVIL E PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. LAVOURA DE CANA-DE-ACÚCAR. CONDIÇÕES ESPECIAIS. DEMONSTRAÇÃO. ENQUADRAMENTO POR CATEGORIA PROFISSIONAL. PERÍODO ANTERIOR À LEI N. 9.032/1995. POSSIBILIDADE.

1. Conforme a jurisprudência do STJ, antes da vigência da Lei n. 9.032/1995, a comprovação do tempo de serviço exercido em atividade especial se dava pelo enquadramento do profissional em categoria descrita como perigosa, insalubre ou penosa, constante de rol expedido dos Decretos n. 53.831/1964 e 83.080/1979, ou pela comprovação de efetiva exposição a agentes nocivos constantes do rol dos aludidos decretos, mediante quaisquer meios de prova, exceto para ruído e calor, que demandavam a produção de laudo técnico.

2. A partir da alteração legislativa, passou a ser necessária a demonstração efetiva de exposição, de forma permanente, não ocasional nem intermitente, a agentes prejudiciais à saúde ou à integridade física, por qualquer meio de prova, considerando-se suficiente, para tanto, a apresentação de formulário padrão preenchido pela empresa, sem a exigência de embasamento em laudo técnico, ressalvados os agentes nocivos ruído, frio e calor.

Somente com a vigência da Lei n. 9.528/1997, consolidada pelo Decreto n. 2.172/1997, é que se passou a exigir laudo técnico para comprovação das atividades especiais.

3. No presente caso, o aresto recorrido não destoou da jurisprudência desta Corte, ante o reconhecimento da especialidade da atividade do segurado na lavoura de cana-de-açúcar, não em virtude do enquadramento por categoria profissional, porém no Código 1.2.11 do Decreto n. 53.831/1964 (agentes químicos), em período anterior à Lei n. 9.032/1995. Incidência da Súmula 83 do STJ.

4. Agravo interno desprovido.

(AgInt no REsp n. 2.000.792/SP, relator Ministro Gurgel de Faria, Primeira Turma, julgado em 18/12/2023, DJe de 21/12/2023.)

Portanto, caso demonstrado que o trabalhador esteve exposto a agentes nocivos, perigosos ou que desenvolveu atividade considerada penosa, permanece possível a contagem especial do labor agrícola do segurado empregado.

Caso concreto

A parte apresentou laudos, os quais foram admitidos pelo juízo conforme decisão do :

10/12/1977 a 31/01/1994 (trabalhador agrícola)

01/02/1994 a 20/12/2012 (fiscal agrícola)

-PPP, evento 11, procadm1, p. 12/13.

-LTCAT/2014, evento 11, procadm1, p. 14/27.

-LTCAT/2016, evento 11, procadm1, p. 28/41.

-Laudo pericial judicial, evento 11, procadm1, p. 42/50.

-Laudo pericial judicial, evento 11, procadm1, p. 52/72.

-Laudo pericial judicial, evento 22, laudoperic2.

Os LTCATs do , p. 14/41, dentre os riscos identificados, enumeram herbicidas e nematicidada, do tipo picloran, glifosato e carbamato, para ambas as funções.

O laudo pericial do , p. 58 e 65, informa exposição a hidrocarbonetos aromáticos:

O autor exerceu atividades consideradas especiais por exposição ao agente nocivo – Agentes Químicos, de forma não ocasional nem intermitente, de acordo com o Decreto nº 53.831/64, no código 1.2.11 (tóxicos orgânicos) e 1.2.6 (fósforo), no período de 13/04/1994 a 05/03/1997; de acordo com o Decreto nº 3.048/99, no código 1.0.3 (benzeno) e 1.0.12 (fósforo), nos períodos de 06/03/1997 a 31/01/2000 e 19/02/2001 a 31/10/2013

O laudo pericial do não se aplica, pois referente à atividade de motorista.

Embora o INSS tenha razão em seu apelo quando advoga que não é possível o enquadramento em razão do calor ou de enquadramento por categoria profissional, é preciso reconhecer que restou comprovada a exposição a hidrocarbonetos nos períodos em análise, incluindo-se os agrotóxicos organofosforados.

Considenrando o comando do art. 1.013, §1º do Código de Processo Civil, passo a examinar o enquadramento legal por este fundamento.

O código 1.2.11 do Decreto 53.831/1964 reconhecia o direito ao cômputo como tempo especial das operações executadas com derivados tóxicos do carbono, como hidrocarbonetos (ano, eno, ino), referindo o enquadramento dos trabalhos permanentes expostos às poeiras, gases, vapores, neblinas e fumos de derivados do carbono constantes da Relação Internacional das Substâncias Nocivas publicada no Regulamento Tipo de Segurança da O.I.T. - tais como: cloreto de metila, tetracloreto de carbono, tricloroetileno, clorofórmio, bromureto de metila, nitro benzeno, gasolina, alcoóis, acetona, acetatos, pentano, metano, hexano, sulfureto de carbono, etc.

O Decreto 83.080/1979, por sua vez, incluiu no código 1.2.10 – Hidrocarbonetos e outros compostos de carbono – atividades como: fabricação de benzol, toluol, xilol (benzeno, tolueno, xileno), fabricação e aplicação de inseticidas clorados derivados de hidrocarbonetos, fabricação de solventes para tintas, lacas e vernizes, contendo benzol, toluol e xilol, entre outas.

Registro que, conquanto o Decreto 2.172/1997 e o Decreto 3.048/1999 não prevejam este agente em seus anexos, este Tribunal possui entendimento pacificado no sentido de ser possível, mesmo após 06/03/1997, o reconhecimento da especialidade do labor exercido com exposição a hidrocarbonetos aromáticos.

De outro norte, a aplicação da NR 15, aprovada pela Portaria 3.214/1978 do Ministério do Trabalho e Emprego, para além do campo do direito do trabalho, alcançando as causas previdenciárias, ocorreu a partir da Medida Provisória 1.729, de 02/12/1998, convertida na Lei 9.732/1998, quando a redação do art. 58, § 1º, da Lei 8.213/1991 passou a incluir a expressão "nos termos da legislação trabalhista":

Art. 58. A relação dos agentes nocivos químicos, físicos e biológicos ou associação de agentes prejudiciais à saúde ou à integridade física considerados para fins de concessão da aposentadoria especial de que trata o artigo anterior será definida pelo Poder Executivo.

§ 1º A comprovação da efetiva exposição do segurado aos agentes nocivos será feita mediante formulário, na forma estabelecida pelo Instituto Nacional do Seguro Social - INSS, emitido pela empresa ou seu preposto, com base em laudo técnico de condições ambientais do trabalho expedido por médico do trabalho ou engenheiro de segurança do trabalho nos termos da legislação trabalhista." (grifei)

Portanto, a partir de 03/12/1998, as disposições trabalhistas concernentes à caracterização de atividades ou operações insalubres (NR 15), com os respectivos conceitos de "limites de tolerância", "concentração", "natureza" e "tempo de exposição ao agente" passam a influir na caracterização da natureza de uma dada atividade (se especial ou comum).

Havendo a especificação dos tipos de agentes químicos presentes no ambiente laboral, deve-se observar a análise quantitativa prevista no Anexo 11 da NR 15 para os ali previstos, somente sendo enquadrado como tempo especial quando excedidos os limites de tolerância estabelecidos na referida norma, à exceção daqueles com absorção cutânea, pois para esse tipo de contato não há limites seguros de exposição. Por outro lado, no Anexo 13 da NR 15 constam Hidrocarbonetos e Outros Compostos de Carbono, entre outros agentes químicos, bastando análise qualitativa.

No que tange aos óleos minerais, vinha entendendo que o caráter cancerígeno mencionado na LINACH - Lista Nacional de Agentes Cancerígenos para Humanos - restringia-se somente àqueles não tratados ou pouco tratados. Considerando que os óleos refinados, presentes no mercado brasileiro têm, em sua composição, percentuais de hidrocarbonetos aromáticos em níveis seguramente baixos, entendia não haver como ser reconhecida a simples referência a óleos minerais como agentes cancerígenos para fins de exclusão do afastamento da especialidade pelo uso de EPI.

Entendia, ainda, que nem todo hidrocarboneto aromático é reconhecidamente cancerígeno, vez que a presença do anel benzênico na estrutura molecular não importa equiparação ao benzeno propriamente dito, pois o arranjo químico distinto confere características e propriedades singulares aos compostos. Conforme a classificação atual da Agência Internacional para a Investigação do Câncer (https://monographs.iarc.who.int/list-of-classifications), tomada por base para publicação da LINACH em 2014, o tolueno (ou metil benzeno), por exemplo, hidrocarboneto aromático presente em colas utilizadas na indústria de calçados e em marcenaria, é classificado no grupo 3, desde 1999, evidenciando não se tratar de composto carcinogênico.

Adotava como fundamento a Nota Técnica 2/2022 da Fundacentro, em resposta a requisição da Turma Nacional de Uniformização, por ocasião da afetação do Tema 298, que dispõe:

2.6. ÓLEOS MINERAIS E GRAXAS

2.6.1. Os óleos minerais são derivados do petróleo, e portanto, constituídos de mistura complexa de uma grande variedade de substâncias, principalmente hidrocarbonetos de elevado peso molecular, de cadeia longa contendo entre 15 a 50 carbonos, podendo tanto ser alifáticos (hidrocarbonetos de cadeias abertas ou fechadas – cíclicas – não aromáticas) como aromáticos (apresentam como cadeia principal anéis aromáticos).

2.6.2. O Óleo mineral é uma classe de compostos que compreende uma diversidade de produtos, tais como óleo básico lubrificante, parafina líquida, petrolato líquido pesado, óleo branco ou vaselina líquida. É um produto secundário obtido a partir do refino e beneficiamento do petróleo cru.

(...)

2.6.4. Quanto a sua nocividade, os óleos minerais altamente purificados (portanto isentos de HPAs) não têm potencial carcinogênico e podem ser usados inclusive em medicamentos ou cosméticos.

2.6.5. Como exemplo, algumas unidades de refino tem como produto final Microcrystalline Parafin Wax 170/190, um tipo de parafina aprovada pela agência governamental americana responsável pela regulamentação de alimentos e medicamentos para consumo nos EUA - FDA 178.37107 . No Brasil, essa parafina é utilizada nas indústrias alimentícia, farmacêutica e cosmética. Neste produto obviamente não há agente químico cancerígeno, dada sua utilização em produtos alimentícios comercializados em grande escala. Já em outras refinarias, um dos produtos finais é o óleo Spindle 60, que é utilizado pela indústria farmacêutica como base para a produção de óleo corporal para bebês (por ex.: Óleo Jonhson ́s r).

2.6.6. Óleos minerais não tratados, contendo hidrocarbonetos policíclicos aromáticos, quais sejam, óleos minerais não refinados ou parcialmente refinados com teor (% em massa) de hidrocarbonetos policíclicos aromáticos maior que 3% extraível com DMSO pelo método IP 346, podem ser considerados potencialmente carcinogênicos e por essa razão, estão relacionados no Anexo XIII da NR15 para análise qualitativa.

2.6.7. Vale dizer que na década de 70, à época da redação do Anexo XIII da NR 15/1978, não existia o controle do grau de refino dos óleos minerais para remover o conteúdo de HPA, justificando-se que à regulação visava proteger os trabalhadores à exposição desses produtos. Entretanto a partir da década de 1980, os óleos minerais destinados à fabricação de lubrificantes e graxas passaram a ser refinados para remoção dos HPAs.

2.6.8. A partir da década de 90, o método IP 346 passou a ser utilizado para determinação do teor de HPA e, atualmente, os óleos minerais utilizados nas indústrias são altamente refinados e contém menos de 3% em massa de extrato em DMSO determinado pelo método IP 346. Essa informação está contida, usualmente, nas fichas de óleos minerais ou de produtos produzidos nas refinarias brasileiras.

A Nota Técnica conclui que:

(...)

d) Hidrocarbonetos refere-se a uma ampla gama de produtos com composição e toxicidade variadas desde produtos seguros para consumo humano até produtos cuja exposição pode causar câncer.

e) Nem toda substância que contêm anel aromático de 06 carbonos (anel benzênico) tem as mesmas características toxicológicas do benzeno.

f) Os produtos que contêm óleo mineral, tais como lubrificantes, óleos de corte e graxas, somente são classificados como carcinogênico se o teor de hidrocarbonetos policíclicos aromáticos (HPA) presente na composição do óleo for maior que 3% extraível com DMSO pelo método IP346. O que somente ocorrerá se o óleo não for refinado.

Não obstante, a Terceira Seção desta Corte, no julgamento da Reclamação 5036135-68.2023.4.04.0000, proferiu, por maioria de votos, decisão no seguinte sentido:

PREVIDENCIÁRIO. RECLAMAÇÃO. ARGUMENTO DE AFRONTA À TESE FIRMADA NO IRDR 15/TRF4. EPI. INEFICAZ. CONTRIBUINTE INDIVIDUAL. AGENTE QUÍMICO CANCERÍGENO. HIDROCARBONETO AROMÁTICO. PROCEDÊNCIA. 1. Reclamação fundamentada na irrelevância, para fins de neutralização da nocividade do trabalho, da utilização de EPIs, em se tratando de agente nocivo reconhecidamente cancerígeno. 2. A tese fixada no julgamento do IRDR 15/TRF4 não excluiu o segurado contribuinte individual. A distinção a ser feita não diz respeito a quem possui a responsabilidade (ou não) pelo uso de EPI, mas aos agentes nocivos aos quais está exposto o obreiro. Não é razoável desconsiderar a informação de EPI eficaz para o empregado e não para o contribuinte individual, quando o que está em jogo é a incerteza sobre a eficácia frente a agentes agressivos para os quais não se conhece. 3. Embora o segurado contribuinte individual que exerce atividade nociva figure como o único responsável pelo resguardo de sua integridade física, recaindo sobre ele o ônus de se preservar dos efeitos deletérios do trabalho, mediante efetivo emprego de EPIs, a aplicação de cremes de proteção para mãos não exclui a hipótese de exposição do trabalhador aos agentes químicos agressivos à saúde, pois são equipamentos destinados apenas à proteção das mãos e dos braços, promovendo exclusivamente a proteção cutânea, enquanto o contato com hidrocarbonetos aromáticos acarreta danos ao organismo que extrapolam as patologias cutâneas. Idêntico raciocínio se aplica aos óculos de proteção e ao guarda-pó. 4. Os hidrocarbonetos aromáticos são compostos orgânicos considerados tóxicos, que possuem um ou mais anéis benzênicos ou núcleos aromáticos. O Ministério do Trabalho e Emprego editou a Portaria Interministerial nº 9, publicando a Lista Nacional de Agentes Cancerígenos para Humanos, sendo que, no Grupo 1 - Agentes confirmados como carcinogênicos para humanos, está arrolado o agente químico benzeno (descrito no código 1.0.3 do Anexo IV do Decreto nº 3.048/99 e registrado na LINACH com CAS sob o código 000071-43-2), o que já basta para a comprovação da efetiva exposição do empregado. 5. Conforme se extrai da leitura conjugada do art. 68, § 4º, do Decreto 3.048/99 e do art. 284, parágrafo único, da IN/INSS 77/2015, os riscos ocupacionais gerados pelos agentes cancerígenos constantes no Grupo I da LINHAC, estabelecida pela Portaria Interministerial n° 09/2014, não requerem a análise quantitativa de sua concentração ou intensidade máxima e mínima no ambiente de trabalho, dado que são caracterizados pela avaliação qualitativa, tampouco importando a adoção de EPI ou EPC, uma vez que os mesmos não são suficientes para elidir a exposição a esses agentes, conforme parecer técnico da FUNDACENTRO, de 13 de julho de 2010 e alteração do § 4° do art. 68 do Decreto nº 3.048, de 1999. 6. Reclamação julgada procedente. (TRF4 5036135-68.2023.4.04.0000, TERCEIRA SEÇÃO, Relator para Acórdão PAULO AFONSO BRUM VAZ, juntado aos autos em 30/06/2024) - grifei