Rua Otávio Francisco Caruso da Rocha, 300, Gab. Des. Federal Hermes Siedler da Conceição Júnior - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3118 - Email: gabhermes@trf4.jus.br

Apelação Cível Nº 5004682-42.2021.4.04.7108/RS

RELATOR: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

RELATÓRIO

Trata-se de recurso de apelação interposto pelo INSS contra sentença proferida pelo Juízo a quo, que julgou parcialmente procedente o pedido formulado na petição inicial, nos seguintes termos ():

(...)

Ante o exposto, REJEITO a prejudicial de prescrição

Resolvo o mérito com fundamento no inciso I do artigo 487 do CPC, julgo PARCIALMENTE PROCEDENTES os pedidos formulados pela parte autora, e:

1. RECONHEÇO o tempo de serviço comum urbano nos períodos de 02/1990 a 31/03/1991, 07/07/1993 a 30/09/1998 e 05/1999 a 03/2000, os quais somente poderão ser computados pelo INSS em favor do autor mediante o recolhimento de contribuição previdenciária devida, nos termos da fundamentação;

2. DETERMINO ao INSS o dever de calcular a indenização devida e expedir a guia para que os lapsos de 02/1990 a 31/03/1991, 07/07/1993 a 30/09/1998 e 05/1999 a 03/2000 possam ser indenizados e computados em favor da parte autora, após o adimplemento dos valores;

3. DETERMINO ao INSS que o período efetivamente indenizado seja computado e averbado em favor da parte autora, passando a integrar a relação dos tempos averbados no procedimento administrativo da parte autora, NB 42/178.505.712-7, DER: 15/08/2016, sendo devida a implantação do benefício na modalidade mais favorável ao autor, inclusive com o reconhecimento da implementação dos requisitos para a concessão do benefício antes da EC 103/2019, se for o caso.

(...)

O INSS alega (), em síntese, a impossibilidade da utilização das regras de transição trazidas pela EC nº 103/2019 a fim de considerar as contribuições vertidas em atraso, ainda não recolhidas, pois a parte autora não fazia jus ao benefício ou em DIB anterior ao pagamento, tampouco à utilização das regras de transição trazidas pela EC nº 103/2019. Argumenta que não pode ser conferido efeitos anteriores à quitação integral da indenização/complementação das contribuições, o que, no caso concreto, sequer ocorreu, motivo pelo qual requer a reforma da sentença.

Foi oportunizado o oferecimento de contrarrazões e subiram os autos a esta Corte para julgamento.

É o relatório.

VOTO

Juízo de Admissibilidade.

A apelação preenche os requisitos legais de admissibilidade.

Delimitação da Demanda.

No caso em análise, a controvérsia se delimita ao argumento quanto à impossibilidade do acolhimento do pedido de utilização de recolhimentos futuros para análise de direito adquirido a enquadramento pelas regras de transição da EC nº 103/2019 ou concessão de benefício anteriormente à data do recolhimento das contribuições devidas a título de segurado contribuinte individual, no caso, em relação às competências de 02/1990 a 31/03/1991, de 07/07/1993 a 30/09/1998 e de 05/1999 a 03/2000).

Dos Efeitos da Regularização de Períodos Pendentes de Pagamento pelo Contribuinte Individual.

Ressalto, inicialmente, que os contribuintes individuais são responsáveis pelo recolhimento das contribuições previdenciárias incidentes sobre as atividades que exercem, fazendo jus ao cômputo de seus períodos de contribuição apenas quando efetivamente recolhidas as correspondentes contribuições.

A possibilidade de recolhimento a posteriori das contribuições previdenciárias, para fins de cômputo em beneficio de aposentadoria por tempo de contribuição, está autorizada expressamente na legislação previdenciária.

Entretanto, pairam sobre a questão dois pontos distintos de controvérsia, quais sejam:

1. Se é possível a utilização do período indenizado para fins de enquadramento do benefício pretendido nas regras anteriores à EC 103/19, bem como a incidência das regras de transição contidas no referido normativo constitucional;

2. Se a data de início do benefício será fixada na DER ou no efetivo recolhimento da indenização do período, caso essencial à concessão do pleito.

Passo à análise de ambas as questões.

Enquadramento do benefício nas regras anteriores à EC 103/09.

A utilização de período indenizado, com o objetivo de enquadramento nas regras anteriores à Emenda Constitucional 103/19 ou suas regras de transição, é pacífica no âmbito da 5ª Turma deste Tribunal, como se depreende do recente julgado unânime, abaixo colacionado:

EMENTA: PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADE ESPECIAL. PERÍODOS EM BENEFÍCIO POR INCAPACIDADE. AVERBAÇÃO DE TEMPO COMUM. COMPLEMENTAÇÃO DE CONTRIBUIÇÕES E TERMO INICIAL DOS EFEITOS FINANCEIROS. 1. Não se conhece da apelação no ponto em que apenas tece considerações genéricas sobre a matéria, sem se desincumbir do ônus de impugnação específica do julgado, ou que apresenta argumentos dissociados do caso concreto. 2. O registro constante na CTPS goza da presunção de veracidade juris tantum, constituindo prova do serviço prestado nos períodos ali anotados, sendo que eventual prova em contrário deve ser inequívoca. É ônus do empregador o recolhimento das contribuições devidas, e sua eventual ausência não implica ônus ao empregado. 3. Nos termos do art. 55, II, da Lei n. 8.213/91, o tempo em que o segurado esteve em gozo de benefício de auxílio-doença deve ser computado para fins de carência, desde que seja intercalado com atividade laboral. 4. A indenização ou complementação de contribuições previdenciárias pretéritas produz efeitos a partir do respectivo pagamento. Assim, o termo inicial dos efeitos financeiros do benefício, nesses casos, não pode ser fixado na DER, mas na data do efetivo recolhimento das contribuições que levaram ao preenchimento dos requisitos para a concessão da aposentadoria. 5. Quanto ao aproveitamento do período indenizado para fins de aposentadoria pelas regras anteriores à EC 103/109, a jurisprudência desta Corte firmou-se no sentido de que é possível a utilização do tempo laboral indenizado para verificação do direito adquirido ou enquadramento nas regras transitórias da EC 103/2019, ainda que a indenização tenha ocorrido após a publicação da aludida emenda constitucional, pois o período incorpora-se ao patrimônio jurídico do segurado. 6. Consectários legais fixados nos termos do decidido pelo STF (Tema 810) e pelo STJ (Tema 905). A partir de 09/12/2021, deve ser observada para fins de atualização monetária e juros de mora, de acordo com art. 3º da EC 113/2021, o índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente. 7. Determinada a imediata implantação do benefício, nos termos do art. 497, caput, do CPC e considerando que os recursos excepcionais, em princípio, não possuem efeito suspensivo (TRF4, Terceira Seção, Questão de Ordem na AC 200271000503497, Rel. p/ acórdão Celso Kipper, j. 09/08/2007), assim como eventuais embargos de declaração (art. 1.026 do CPC), o julgado deve ser cumprido imediatamente no tocante à implantação/revisão do benefício da parte autora (TRF4, AC 5016984-77.2019.4.04.7107, QUINTA TURMA, Relator ALEXANDRE GONÇALVES LIPPEL, juntado aos autos em 26/10/2023)

A posição é adotada, ainda, pelas demais Turmas deste Egrégio:

EMENTA: EMBARGOS DE DECLARAÇÃO. OMISSÃO. OCORRÊNCIA. RECOLHIMENTO DAS CONTRIBUIÇÕES EM ATRASO. 1. Os embargos de declaração pressupõem a presença de omissão, contradição, obscuridade ou erro material na decisão embargada. 2. A data de indenização não impede que o período indenizado seja computado, antes daquela data, para fins de verificação do direito à aposentadoria. Uma vez indenizado, o período se incorpora ao patrimônio jurídico do segurado. 3. O recolhimento das contribuições é condição suspensiva para a implantação do benefício (DIP), porém não para que se reconheçam efeitos financeiros pretéritos, uma vez que o direito surge, sob condição suspensiva, quando da prestação do serviço ou realização da atividade. 4. Efetuado o recolhimento, não há qualquer impedimento ao cômputo do período indenizado em 13/11/2019 ou para fins de implemento das regras de transição da EC 103/2019. (TRF4 5016576-78.2022.4.04.7108, SEXTA TURMA, Relatora TAÍS SCHILLING FERRAZ, juntado aos autos em 30/10/2023)

EMENTA: PREVIDENCIÁRIO. MANDADO DE SEGURANÇA. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. EC 103/2019. RECOLHIMENTO DE CONTRIBUIÇÕES EM ATRASO. POSSIBILIDADE DE CÔMPUTO DO TEMPO DE CONTRIBUIÇÃO. 1. A revogação do artigo 59 do Decreto nº 3.048/99, pelo Decreto nº 10.410/2020, não tem o condão de subtrair direito previsto Lei 8.213/91 e não modificado pela Emenda Constitucional nº 103/2019. Hipótese em que é confirmada a sentença que concedeu a segurança para garantir o cômputo de período reconhecido e indenizado para fins de concessão de aposentadoria pelas regras de transição da EC nº 103/2019 e regras anteriores. 2. Em regra, o termo inicial dos efeitos financeiros nos casos de indenização de labor rural posterior a 1991 deverá recair na data do pagamento das contribuições financeiras efetuadas após o requerimento administrativo. Situação distinta e excepcional se dá quando o segurado postulou, expressamente, a emissão das guias de pagamento das contribuições desse período perante o INSS nesse momento, e não foi atendido. Nesse caso, o benefício será devido desde a DER, dado que o Instituto Previdenciário não pode se beneficiar da sua própria torpeza ao deixar de atender à solicitação de pagamento na época própria. Precedente da TRU da 4ª Região (5001692-89.2019.4.04.7127, Relatora LUÍSA HICKEL GAMBA, juntado aos autos em 22.10.2021). 3. Recurso do INSS desprovido. (TRF4 5021750-80.2022.4.04.7201, NONA TURMA, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 12/10/2023)

Idêntica postura é adotada por parte relevante da doutrina:

Defendemos que, feita a indenização, deverá ser verificado o preenchimento dos requisitos em momento anterior à EC /103/2019 (porque o período indenizado também é anterior), apenas com a concessão postergada para momento posterior à indenização. E, também, o cumprimento das regras de transição, considerando, como tempo de contribuição aquele que constava no CNIS, em 13/11/2019, acrescido do tempo indenizado. (Castro e Lazzari, 2022, p.854).

É cediço, portanto, que o direito reconhecido por lei, e que enseja a indenização para fins de contabilização do período, já aderiu ao patrimônio jurídico do segurado, produzindo efeitos para fins de incidência da legislação anterior à EC 103/19 e às suas regras de transição.

Data de Início do Benefício e Início dos Efeitos Financeiros.

Nesse ponto, entendo que a análise da situação em exame pode levar a duas conclusões diferenciadas, com desfechos distintos:

i) Quando houve pedido formal junto à autarquia de emissão das guias de recolhimento da indenização;

ii) Se inexiste prova de pedido de emissão das guias para pagamento;

No aspecto, necessário esclarecer que revejo posicionamento anterior, no sentido de que em todos os casos seria possível a concessão do benefício desde a DER, com efeitos financeiros retroativos integrais. Ocorre que, diante da pendência de contribuição da indenização, o provimento jurisdicional se torna com efeitos parcialmente condicionais, o que em diversos casos gerava controvérsia insuperável, além de dúvida plausível quanto à higidez dos julgados, ao conferir efeitos integrais a depender de eventual emissão de guias para indenização, nunca antes solicitadas. Assim, revejo a posição adotada quanto ao tema, para melhor individualizar os fatos.

A posição doravante adotada assim se resume:

Tendo ocorrido pedido formal de emissão das guias, caso (i), o benefício deverá ser concedido a partir da data de entrada do requerimento (DER), e terá seus efeitos financeiros integrais desde o início. Filio-me, no ponto, à corrente que entende que o período a ser indenizado adere ao patrimônio jurídico do segurado, que teve seu direito obstado por equívoco administrativo (negativa de emissão das guias) a ser corrigido na via judicial. Admitir, no caso, a postergação indevida, tanto da concessão do benefício quanto de seus efeitos financeiros, seria admitir que a autarquia previdenciária se beneficiasse da própria torpeza no ato de indeferir erroneamente a emissão das guias solicitadas para indenização.

Nesse sentido:

"Em regra, o termo inicial dos efeitos financeiros nos casos de indenização de labor rural posterior a 1991 deverá recair na data do pagamento das contribuições financeiras efetuadas após o requerimento administrativo. Situação distinta e excepcional se dá quando o segurado postulou, expressamente, a emissão das guias de pagamento das contribuições desse período perante o INSS nesse momento, e não foi atendido. Nesse caso, o benefício será devido desde a DER, dado que o Instituto Previdenciário não pode se beneficiar da sua própria torpeza ao deixar de atender à solicitação de pagamento na época própria. Precedente da TRU da 4ª Região (5001692-89.2019.4.04.7127, Relatora LUÍSA HICKEL GAMBA, juntado aos autos em 22.10.2021) (TRF4 5021750-80.2022.4.04.7201, NONA TURMA, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 12/10/2023)

1. A data de indenização do período rural não impede que seja ele computado, antes daquela data, para fins de verificação do direito à aposentadoria. Uma vez indenizado, o período se incorpora ao patrimônio jurídico do segurado. 2. O recolhimento das contribuições é condição suspensiva para a implantação do benefício (DIP), porém não para que se reconheçam efeitos financeiros pretéritos, uma vez que o direito surge, sob condição suspensiva, quando da prestação do serviço ou realização da atividade. 3. Efetuado o recolhimento, não há qualquer impedimento ao cômputo do período indenizado para fins de concessão de aposentadoria por tempo de contribuição. 4. Preenchidos os requisitos legais, tem o segurado direito à obtenção de aposentadoria por tempo de contribuição. (TRF4, AC 5000010-77.2023.4.04.9999, SEXTA TURMA, Relatora TAÍS SCHILLING FERRAZ, juntado aos autos em 13/10/2023)

Já na ocorrência da hipótese contrária, (ii), quando não há qualquer pedido administrativo de reconhecimento expresso de período rural e emissão de guias, entendo que os requisitos para concessão do benefício devem ser contabilizados na DER, entretanto não poderão os efeitos financeiros do benefício concedido em juízo serem perfectibilizados antes do pagamento das guias a serem emitidas. Nessa hipótese, o período rural a ser indenizado deve ser contabilizado para fins de verificação do direito, porém penderão o início dos efeitos financeiros do recolhimento das guias, a serem emitidas em virtude da condenação imposta.

Há outra situação análoga, sobre a qual deve incidir o mesmo entendimento, que é a de pagamento das guias ou consignação dos valores em juízo durante o trâmite da ação judicial. Nesse caso, os efeitos financeiros iniciarão do efetivo recolhimento da mesma forma, entretanto sem depender da emissão futura de guias, já tendo ocorrido o pagamento ou depósito com efeitos consignatórios em juízo.

É a posição vertida nos seguintes precedentes:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADE RURAL. COMPROVADO. LABOR RURAL POSTERIOR A 31/10/1991. SUPORTE CONTRIBUTIVO. NECESSIDADE. EFEITOS DO RECOLHIMENTO. TEMPO ESPECIAL. AGENTE CANCERÍGENO. CROMO. CROMATOS. BICROMATOS. COMPROVADO. REQUISITOS NÃO

(... )

5. Quanto ao período de labor rural posterior à vigência da Lei nº 8.213/91 (mais especificamente a partir de 01/11/1991), precedentes deste Tribunal, do STJ e do STF esclarecem que, ainda que comprovado o labor agrícola, esse tempo de serviço não pode ser utilizado para a obtenção de aposentadoria por tempo de serviço/contribuição sem o necessário suporte contributivo. 6. Não obstante, o período pode ser reconhecido em juízo (pronunciamento de natureza declaratória), restando vinculado seu cômputo para fins de aposentadoria por tempo de contribuição à indenização correspondente. Diante do pedido expresso da parte autora e do reconhecimento do labor rural, caberá ao INSS, quando do cumprimento do julgado, a expedição das

(...)

9. O pagamento das contribuições previdenciárias relativas ao período rural exercido após 31/10/1991 não enseja a retroação da DIB para a DER. Nessa linha, o marco inicial dos efeitos financeiros de benefício concedido mediante cômputo do período indenizado deve ser fixado na data em que houve o respectivo pagamento, tendo em vista que os requisitos para o aproveitamento do tempo de contribuição somente se perfectibilizam com o efetivo recolhimento das contribuições. Precedentes. (...)(TRF4, APELAÇÃO CÍVEL Nº 5015911-22.2022.4.04.9999, 9ª Turma, Desembargador Federal PAULO AFONSO BRUM VAZ, POR UNANIMIDADE, JUNTADO AOS AUTOS EM 12/10/2023)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. RECOLHIMENTO DE CONTRIBUIÇÕES EM ATRASO. POSSIBILIDADE. EFEITOS FINANCEIROS. O pagamento de indenização relativa a contribuições previdenciárias efetuado no bojo da ação previdenciária não enseja a retroação da DIB para a DER. Nessa linha, deve o marco inicial dos efeitos financeiros do benefício de aposentadoria por tempo de contribuição ser fixado na data em que houve o efetivo recolhimento das contribuições previdenciárias relativas aos respectivos períodos, visto que somente a partir daí houve o preenchimento dos requisitos para a concessão do benefício. (TRF4, APELAÇÃO CÍVEL Nº 5019421-59.2017.4.04.7205, 9ª Turma, Desembargador Federal CELSO KIPPER, POR UNANIMIDADE, JUNTADO AOS AUTOS EM 22/07/2021)

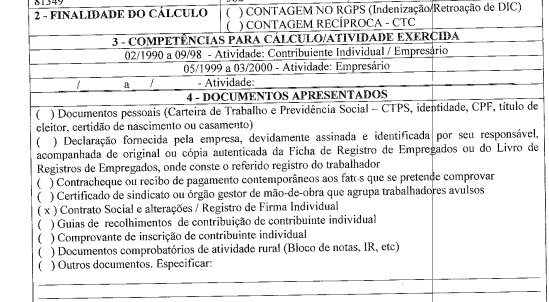

No caso dos autos, consta que o segurado formulou requerimento administrativo para reconhecimento do período laborado como empresário/contribuinte individual (v.g. , fl. 04):

Embora não conste pedido específico voltado à expedição das guias atinentes aos períodos relacionados, tenho que tal providência é consectário lógico do pedido de reconhecimento em tela.

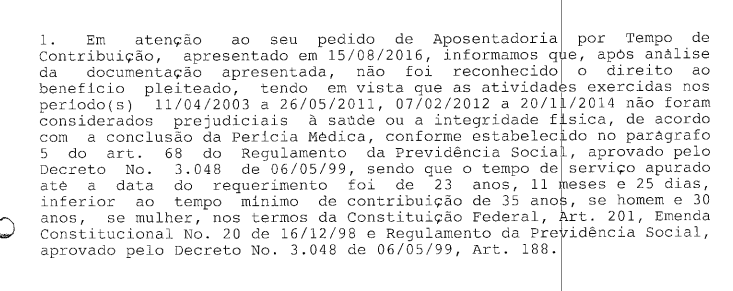

Note-se que o pedido de reconhecimento do período laborado pelo autor na qualidade de empresário/contribuinte individual foi ignorado pela autarquia federal, que analisou a especialidade dos períodos de 11/04/2003 a 26/05/2011, de 07/02/2012 a 20/11/2014 (v.g. , fl. 55):

Logo, a considerar a situação apresentada quanto ao pedido administrativo voltado ao reconhecimento dos períodos laborado pelo autor na qualidade de empresário/contribuinte individual, que coincidem com aqueles indicados nestes autos, o que demandaria, por certo, da expedição das respectivas guias para fins de indenização, aplica-se ao caso em análise a hipótese (i) , suprarreferida, devendo o benefício ser calculado e seus requisitos serem verificados na DER, e o início de seus efeitos financeiros deve ser fixado igualmente na DER.

Prequestionamento

Segundo entendimento consolidado do Superior Tribunal de Justiça, ainda que ausente menção expressa a dispositivos legais, se a matéria suscitada nos embargos foi devidamente examinada pela Corte a quo, está caracterizado o prequestionamento implícito, o qual viabiliza o conhecimento do recurso especial.

Nesse sentido:

AGRAVO REGIMENTAL NO AGRAVO DE INSTRUMENTO. AÇÃO CIVIL PÚBLICA. DECLARAÇÃO DE NULIDADE DE CLÁUSULA EM CONTRATO DE PLANO DE SAÚDE QUE EXCLUI A COBERTURA DE PRÓTESES, ÓRTESES E MATERIAIS DIRETAMENTE LIGADOS AO PROCEDIMENTO CIRÚRGICO AO QUAL SE SUBMETE O CONTRATADO. LEGITIMIDADE DO MINISTÉRIO PÚBLICO. AUSÊNCIA DE INDICAÇÃO DOS DISPOSITIVOS LEGAIS TIDOS POR VIOLADOS. NÃO-CONHECIMENTO. INCIDÊNCIA DO ENUNCIADO Nº 284 DA SÚMULA DO STF. VIOLAÇÃO AO ARTIGO 535 DO CPC. NÃO OCORRÊNCIA. A FALTA DO PREQUESTIONAMENTO EXPLÍCITO NÃO PREJUDICA O EXAME DO RECURSO ESPECIAL, UMA VEZ QUE A JURISPRUDÊNCIA DESTA CORTE É UNÍSSONA EM ADMITIR O PREQUESTIONAMENTO IMPLÍCITO. O DIREITO À VIDA E À SAÚDE SÃO DIREITOS INDIVIDUAIS INDISPONÍVEIS, MOTIVO PELO QUAL O MINISTÉRIO PÚBLICO É PARTE LEGÍTIMA PARA AJUIZAR AÇÃO CIVIL PÚBLICA VISANDO DECLARAR A NULIDADE DE CLÁUSULAS ABUSIVAS CONSTANTES EM CONTRATOS DE PLANOS DE SAÚDE QUE DETERMINAM A EXCLUSÃO DA COBERTURA FINANCEIRA DE ÓRTESES, PRÓTESES E MATERIAIS DIRETAMENTE LIGADOS AO PROCEDIMENTO CIRÚRGICO AO QUAL SE SUBMETE O CONSUMIDOR. PRECEDENTES. AGRAVO REGIMENTAL IMPROVIDO. AgRg no Ag n. 1088331-DF, Quarta Turma, Rel. Ministro Luis Felipe Salomão, DJe de 29-03-2010:

Assim, estão prequestionados os dispositivos legais e constitucionais implicados.

Honorários Advocatícios.

Tratando-se de sentença publicada já na vigência do novo Código de Processo Civil, aplicável o disposto em seu art. 85 quanto à fixação da verba honorária.

Quanto ao cabimento da majoração de que trata o §11 do art. 85 do CPC/2015, assim decidiu a Segunda Seção do STJ, no julgamento do AgInt nos EREsp nº 1.539.725-DF (DJe de 19-10-2017):

É devida a majoração da verba honorária sucumbencial, na forma do art. 85, §11, do CPC/2015, quando estiverem presentes os seguintes requisitos, simultaneamente:

a) vigência do CPC/2015 quando da publicação da decisão recorrida, ou seja, ela deve ter sido publicada a partir de 18/03/2016; b) não conhecimento integralmente ou desprovimento do recurso, monocraticamente ou pelo órgão colegiado competente; c) existência de condenação da parte recorrente ao pagamento de honorários desde a origem no feito em que interposto o recurso.

No caso concreto, estão preenchidos todos os requisitos acima elencados, sendo devida, portanto, a majoração de que trata o §11 do art. 85 do CPC/2015.

Assim, impõe-se a majoração dos honorários advocatícios em 20% sobre o percentual anteriormente fixado.

Implantação do Benefício - Tutela Específica.

Reconhecido o direito da parte, impõe-se a determinação para a imediata implantação do benefício, nos termos do art. 497 do CPC, a qual se dará em duas etapas.

Na primeira, deverá o INSS disponibilizar, em 20 (vinte) dias, a guia de pagamento necessária para o pagamento da indenização das contribuições relativas ao período de labor reconhecido na qualidade de contribuinte individual, de 02/1990 a 31/03/1991, 07/07/1993 a 30/09/1998 e 05/1999 a 03/2000, com prazo de vencimento de 30 (trinta) dias.

Comprovado o recolhimento da guia nos autos, deverá o INSS implantar o benefício em até 20 dias, facultado à parte autora a manifestação de desinteresse quanto ao cumprimento desta determinação.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| CUMPRIMENTO | Implantar Benefício |

| NB | 1785057127 |

| ESPÉCIE | Aposentadoria por Tempo de Contribuição |

| DIB | 15/08/2016 |

| DIP | |

| DCB | |

| RMI | |

| OBSERVAÇÕES | Devida a implantação do benefício na modalidade mais favorável ao autor, inclusive com o reconhecimento da implementação dos requisitos para a concessão do benefício antes da EC 103/2019, se for o caso, conforme delimitado pela sentença. |

A presente determinação se dá sem prejuízo do transcurso dos prazos recursais e do trânsito em julgado e devolução dos autos à origem, hipótese em que a continuidade do cumprimento da presente ordem prosseguirá nos autos do cumprimento de sentença.

Conclusão:

- Negado provimento ao apelo do INSS;

- Majorados os honorários sucumbenciais em 20% e;

- Determinada a imediata implantação, via CEAB, do benefício mais favorável ao autor, conforme delimitado pela sentença.

Dispositivo.

Ante o exposto, voto por negar provimento à apelação interposta pelo INSS, majorar os honorários sucumbenciais e determinar a implantação imediata do benefício, via CEAB, nos termos da fundamentação.

Documento eletrônico assinado por HERMES SIEDLER DA CONCEICAO JUNIOR, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004734821v12 e do código CRC 1fc3472d.Informações adicionais da assinatura:

Signatário (a): HERMES SIEDLER DA CONCEICAO JUNIOR

Data e Hora: 23/10/2024, às 7:12:50

Conferência de autenticidade emitida em 12/12/2024 17:54:16.

Identificações de pessoas físicas foram ocultadas

Rua Otávio Francisco Caruso da Rocha, 300, Gab. Des. Federal Hermes Siedler da Conceição Júnior - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3118 - Email: gabhermes@trf4.jus.br

Apelação Cível Nº 5004682-42.2021.4.04.7108/RS

RELATOR: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

EMENTA

PREVIDENCIÁRIO. TEMPO comum. contribuinte individual. reconhecimento. indenização das contribuições. efeitos financeiros.

1. os contribuintes individuais são responsáveis pelo recolhimento das contribuições previdenciárias incidentes sobre as atividades que exercem, fazendo jus ao cômputo de seus períodos de contribuição apenas quando efetivamente recolhidas as correspondentes contribuições.

2. A possibilidade de recolhimento a posteriori das contribuições previdenciárias, para fins de cômputo em beneficio de aposentadoria por tempo de contribuição, está autorizada expressamente na legislação previdenciária.

3. A considerar a situação apresentada quanto ao pedido administrativo voltado ao reconhecimento dos períodos laborado pelo autor na qualidade de empresário/contribuinte individual, o que demandaria, por certo, da expedição da respectiva guia para fins de indenização, deve o benefício ser calculado e seus requisitos serem verificados na DER, e o início de seus efeitos financeiros deve ser fixado igualmente na DER.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 5ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento à apelação interposta pelo INSS, majorar os honorários sucumbenciais e determinar a implantação imediata do benefício, via CEAB, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 22 de outubro de 2024.

Documento eletrônico assinado por HERMES SIEDLER DA CONCEICAO JUNIOR, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004734822v5 e do código CRC c239d940.Informações adicionais da assinatura:

Signatário (a): HERMES SIEDLER DA CONCEICAO JUNIOR

Data e Hora: 23/10/2024, às 7:12:50

Conferência de autenticidade emitida em 12/12/2024 17:54:16.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 15/10/2024 A 22/10/2024

Apelação Cível Nº 5004682-42.2021.4.04.7108/RS

RELATOR: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PRESIDENTE: Desembargador Federal ALEXANDRE GONÇALVES LIPPEL

PROCURADOR(A): ADRIANA ZAWADA MELO

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 15/10/2024, às 00:00, a 22/10/2024, às 16:00, na sequência 1158, disponibilizada no DE de 04/10/2024.

Certifico que a 5ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 5ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO À APELAÇÃO INTERPOSTA PELO INSS, MAJORAR OS HONORÁRIOS SUCUMBENCIAIS E DETERMINAR A IMPLANTAÇÃO IMEDIATA DO BENEFÍCIO, VIA CEAB.

RELATOR DO ACÓRDÃO: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

Votante: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

Votante: Desembargador Federal OSNI CARDOSO FILHO

Votante: Desembargador Federal ALEXANDRE GONÇALVES LIPPEL

LIDICE PENA THOMAZ

Secretária

Conferência de autenticidade emitida em 12/12/2024 17:54:16.

Identificações de pessoas físicas foram ocultadas