Apelação Cível Nº 5008677-34.2019.4.04.7205/SC

RELATORA: Desembargadora Federal MARGA INGE BARTH TESSLER

APELANTE: DILSA DA LUZ ZIMMERMANN (AUTOR)

ADVOGADO: EDEGARD MATHIAS TAROUCO (OAB SC030776)

APELANTE: MARCOS ZIMMERMANN (AUTOR)

ADVOGADO: EDEGARD MATHIAS TAROUCO (OAB SC030776)

APELADO: CAIXA SEGURADORA S/A (RÉU)

APELADO: CAIXA ECONÔMICA FEDERAL - CEF (RÉU)

MPF: MINISTÉRIO PÚBLICO FEDERAL (MPF)

RELATÓRIO

Trata-se de ação ordinária ajuizada por DILSA DA LUZ ZIMMERMANN e MARCOS ZIMMERMANN contra a Caixa Seguradora S/A e Caixa Econômica Federal, visando ao reconhecimento do direito ao acionamento de cobertura securitária, com a quitação do saldo devedor de contrato de financiamento habitacional, em face da incapacidade definitiva da comutuária DILSA DA LUZ ZIMMERMANN, bem como a condenação das requeridas em danos morais.

Processado o feito, foi proferida sentença cujo dispositivo tem o seguinte teor:

ISTO POSTO, e nos termos da fundamentação, afasto as preliminares e a prescrição arguidas pelas rés, e, no mérito, julgo improcedente o pedido.

Condeno os autores, solidariamente, ao pagamento das custas processuais e dos honorários advocatícios (art. 85, § 2º do CPC) em favor da CEF e da CAIXA SEGURADORA S/A, estes fixados em 10% sobre o valor dado à causa (sendo 5% para a CEF e 5% para a CAIXA SEGURADORA S/A) corrigido pela Tabela de Coeficientes de Correção Monetária - Geral da Justiça Federal de Santa Catarina (IPCA-E / IPCA-15).

Contudo, sendo os autores beneficiários da justiça gratuita/gratuidade da justiça, a execução da sentença fica, nos termos do art. 98, § 3º, do Código de Processo Civil, condicionada a perda da condição legal de necessitados.

Apelam os autores, requerendo, em síntese: a) a aplicação do Código de Defesa do Consumidor para que seja considerada a renda da mutuária Dilsa para fins de cobertura securitária; b) alteração na composição da renda familiar no contrato dos Recorrentes; c) a condenação das requeridas em danos morais.

Com contrarrazões, veio o processo para esta Corte.

É o relatório. Peço dia.

VOTO

A hipótese vertente não diz respeito à uma relação bancária propriamente dita, mas sim a uma relação estabelecida com uma instituição financeira regida pelo Sistema Financeiro da Habitação, onde a parte autora buscou um financiamento para aquisição da casa própria. A forma de cálculo das prestações, seguro obrigatório, amortização do capital e o pagamento de juros, valem-se de diversos sistemas matemáticos, de maneira que assim deve ser analisado o contexto do contrato.

Por esta razão, a aplicação do Código de Defesa do Consumidor nas relações de financiamento habitacional não é regra, porquanto o legislador tratou de maneira diferenciada as relações de financiamento para a aquisição da casa própria. Assim, a invocação genérica e abstrata de necessidade de proteção ao consumidor não tem nenhum efeito prático quando não verificada prática abusiva pelo agente financeiro, nem demonstrada desvantagem exagerada, enriquecimento ilícito, nulidade de cláusula contratual, ofensa aos princípio da transparência e da boa-fé e, principalmente, ônus excessivo, o que será analisado a seguir.

Conquanto teoricamente aplicável o CDC aos contratos de mútuo habitacional, não tendo o mutuário comprovado o atendimento dos pressupostos a aludidos no inc. VIII do art. 6o da Lei nº 8.078/90 (verossimilhança da alegação ou hipossuficiência da parte), não lhe assiste o direito à inversão do ônus da prova.

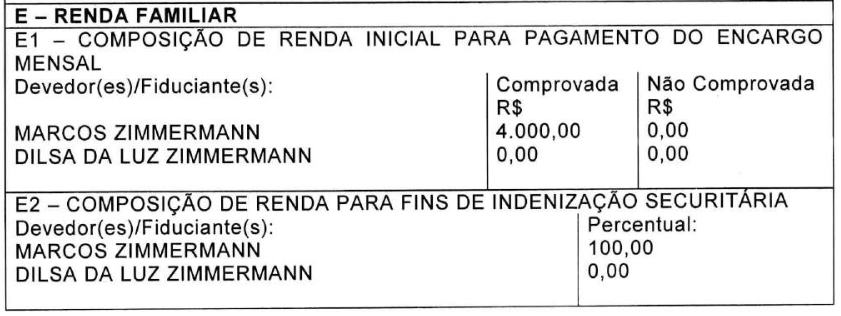

Ao contrário do entendimento dos apelantes, a qualificação das partes como CONTRATANTES e a COMPOSIÇÃO DA RENDA para fins de cobertura securitária não se confundem. Ambas as cláusulas, inclusive, estão digitadas em letras grandes e maiúsculas, não deixando margem para outra interpretação que não seja aquela que exclui a mutuária DILSA DA LUZ ZIMMERMANN da composição da renda para fins de cobertura seguritária.

O contrato em comento deve ser analisado tendo-se por base o CDC e o CC/02. Está sujeito aos princípios pacta sund servanda e da autonomia da vontade.

A sentença proferida pela Eminente Juiza Federal ROSIMAR TEREZINHA KOLM deve ser confirmada, cujos fundamentos eu adoto como razões de decidir, in verbis:

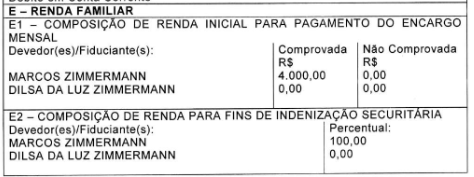

Aduzem os autores que em 25-02-2010 "financiaram a compra de imóvel residencial por meio do contrato firmado com a 1ª Requerida (CEF)(anexo),na monta de R$ 52.200,00. 2. Nesse instrumento particular foi firmado pelos Requerentes, por meio de outro contrato de adesão (anexo ao aludido contrato de financiamento),a contratação de apólice de seguro habitacional, o qual fora emitido pela 2ª Requerida (Caixa Seguros). 3.Na data de assinatura de ambos os contratos, fora definido como renda familiar: (...) “Composição de Renda Inicial para Pagamento do Encargo”, o montante de R$ 4.000,00, alusivo, exclusivamente, da renda do 1º Requerente (MARCOS ZIMMERMANN), restando zerada a posição da 2ª Requerente (DILSA DA LUZ ZIMMERMANN), justamente porque,à época, não possuía qualquer fonte de rendimento." Dizem que consignou-se nesse instrumento o valor de R$ 561,29, a título de prestação mensal a ser paga". No entanto, "a trajetória financeira dos Requerentes foi desafortunada, na medida em que a empresa a qual o 1º Requerente administrava, está inoperante (comprovantes anexos)e, com isso, a família passou a ficar à mercê somenteda aposentadoria da 2ª Requerente, concedida em 23/04/2014, com renda mensal de R$ 742,99". Dizem que "atualmente, a parcela do contrato do financiamento vem sendo adimplida a duras custas pelos Requerentes, restando a suasubsistência velada pelo auxílio de familiares e terceiros." Consignam que a 2ª Requerente fora acometida, em meados de fevereiro de 2017, por Carcinoma Infiltrante de Mama (câncer de mama) e, após a cirurgia (documentos anexos), perdeu parte dos movimentos de um de seus braços o que a torna incapacitada permanentemente. 8. Diante dessa incapacidade definitiva,bem como da nova renda familiar, os Requerentes entraram em contato com as Requeridas, por meio de contato telefônico (protocolos –44029909 / 03/07/2017; e 190213822052 / 1685069158 / 20/02/2019) a fim de explicar a situação e requerer a indenização na amortização da dívida, com a atualização da proporcionalidade da renda (haja vista que houve alteração –sendo a 2ª Requerida a única responsável pelo sustento familiar). 9. Tal requerimento fora indeferido, de acordo com os supraditos protocolos de ligação." Consignam que "fora ajuizada a presente demanda a fim de que se modifique e atualize a situação da renda familiar de ambos os Requerentes, se reajuste o preço das parcelas mensais, bem como se comprove a invalidez permanente da 2ª Requerente, com o escopo de promover a respectiva indenização por invalidez permanente.", tendo acostado:

- Declaração Comprobatória de Percepção de Rendimentos em nome do autor, que consigna o recebimento do valor de R$ 12.000,00 nos meses de 02 a 04/2009 (EVENTO 1 – INF 4 – fl. 06);

- Atestado Médico em nome da autora, datado de 29-05-2017, que consigna ser portadora de Neoplasia Maligna = Estádio I com acompanhamento laboratorial (EVENTO 1 – INF 4 – fl. 07);

- "CONTRATO POR INSTRUMENTO PARTICULAR DE COMPRA E VENDA DE IMÓVEL RESIDENCIAL QUITADO, MÚTUO E ALIENAÇÃO FIDUCIÁRIA EM GARANTIA, CARTA DE CRÉDITO COM RECURSOS DO SBPE NO ÂMBITO DO SISTEMA FINANCEIRO DA HABITAÇÃO - SFH" nº 117920000196, datado de 25-02-2010 (EVENTO 1 - CONTR 5);

- Declaração de Informações Socioeconômicas e Fiscais (DEFIS) em nome de Marcos Zimermann Comercial – CNPJ 11.547.720/0001-02 – ano de 2017 com declaração de que “permaneceu, durante o ano de 2017, sem efetuar qualquer atividade operacional, não operacional, financeira ou patrimonial” (EVENTO 1 – INF 6);

- Atestado Médico - Diagnóstico em nome da autora, datado de 30-04-2019 que consigna diagnóstico de “Câncer de Mama” CID C50.9 (EVENTO 1 – ATESTMED 7);

- Carta de Concessão / Memória de Cálculo do Benefício de Aposentadoria por idade NB nº 168.506.915-8, concedido à autora em 28-02-2014 (EVENTO 1 – INF 8);

- Relatórios Médicos da autora, datados de 02-2017, 05-2017 e 06-2017, que diagnosticaram a presença de “CARCINONA DUCTAL INFILTRANTE DE MAMA” (EVENTO 1 – EXMMED 9 - fls. 02 e 05);

- Demonstrativo e Histórico de Crédito de Benefício Previdenciário da autora NB nº 168.506.915-8, no valor de R$ 998,00, em 03-2019 com informações de empréstimos consignados de R$ 222,07 e R$ 57,95 (EVENTO 1 – INF 10 e 11);

- Planilha e Demonstrativo de Evolução do Contrato Habitacional nº 117920000196 dos autores que indica a última parcela paga em 25-04-2019 e saldo devedor nesta data de R$ 42.217,61 e saldo devedor de R$ 43.120,12 em 02-2017 (EVENTO 1 – INF 13);

- Resumo de Cálculo de atualização do saldo devedor do contrato de financiamento de R$ 43.120,12, em 02-2017, até 05-2019, totalizando R$ 46.836,87 (EVENTO 1 – INF 12);

- Consulta aos órgãos de restrição de crédito em nome do autor, que consigna diversas restrições cadastrais, nos anos de 2016 a 2018 (EVENTO 1 – INF 14);

- Consulta de Benefício Previdenciário da autora NB nº 168.506.915-8, no valor líquido de R$ 717,98, nos meses de 01 a 04-2019 (EVENTO 1 – INF 15);

- Demonstrativo de evolução contratual do Crédito Consignado nº 20.1544.110.408015-01 em nome de Dilsa da Luz Zimmermann (EVENTO 1 - INF 16 - fls. 01 a 05);

- Demonstrativo de evolução contratual do Crédito Consignado nº 20.1544.110.407976-36 em nome de Dilsa da Luz Zimmermann (EVENTO 1 - INF 16 - fls. 06 a 10).

Da cobertura securitária

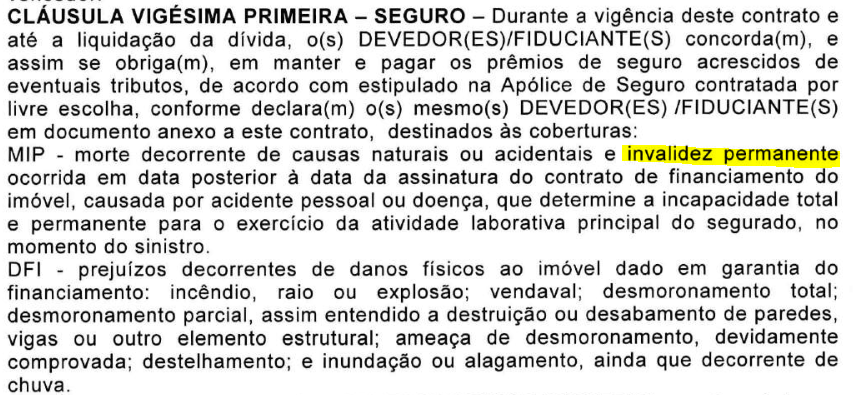

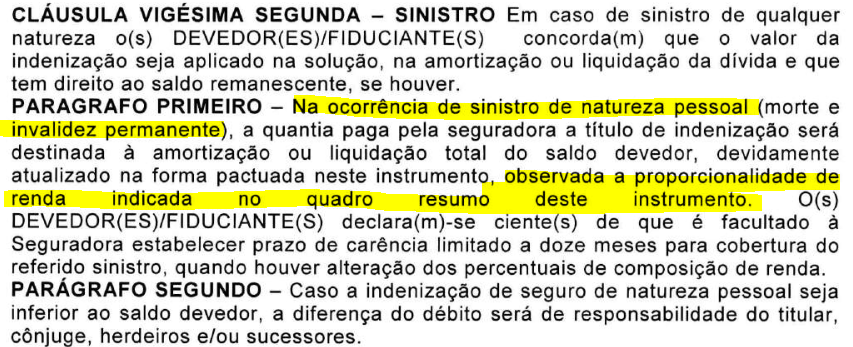

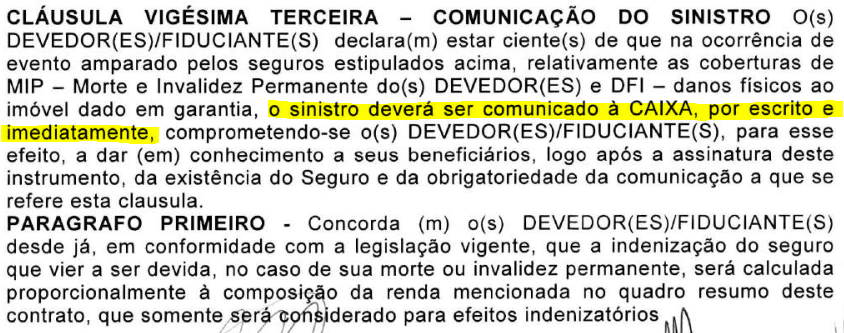

Os autores firmaram o "CONTRATO POR INSTRUMENTO PARTICULAR DE COMPRA E VENDA DE IMÓVEL RESIDENCIAL QUITADO, MÚTUO E ALIENAÇÃO FIDUCIÁRIA EM GARANTIA, CARTA DE CRÉDITO COM RECURSOS DO SBPE NO ÂMBITO DO SISTEMA FINANCEIRO DA HABITAÇÃO - SFH" nº 117920000196, datado de 25-02-2010, que prevê (EVENTO 1 - CONTR 5):

(...)

(...)

(...)

Assim, há previsão contratual expressa de que qualquer indenização securitária relativa a danos por morte ou invalidez permanente deve observar a composição da renda informada na data da contratação.

E, como visto a autora Dilsa da Luz Zimmermann não compunha a renda informada - logo não está coberta pelo seguro contratado.

A propósito, mutatis mutandis, as seguintes decisões do TRF da 4a. Região:

"Ementa

CIVIL. ADMINISTRATIVO. SISTEMA FINANCEIRO DE HABITAÇÃO - SFH. COBERTURA SECURITÁRIA. MORTE. INDENIZAÇÃO. PROPORCIONALIDADE DA COMPOSIÇÃO DE RENDA FAMILIAR DECLARADA NO CONTRATO.

1. A cobertura do seguro habitacional incide de forma proporcional à composição de renda familiar de cada contratante, declarada em contrato. No caso, a cônjuge falecida não tinha qualquer percentual de composição de renda para fins de cobertura pelo FGHAB."

(Apelação Cível nº 5012530-79.2018.4.04.7110 - Relatora Juíza Federa Convocada Carla Evelise Justino Hendges, juntado aos autos em 19-02-2020)

"Ementa

CONTRATO DE MÚTUO IMOBILIÁRIO. SFH. COBERTURA SECURITÁRIA. INEXISTÊNCIA DE PROVA DA PARTICIPAÇÃO DA DE CUJUS NA COMPOSIÇÃO DA RENDA PARA FINS DE FINANCIAMENTO HABITACIONAL.

Ausente prova nos autos de que a de cujus compôs a renda para obter o financiamento habitacional, inviável a cobertura de seguro habitacional."

(Apelação Cível nº 5048554-53.2015.4.04.7000 - Relator Desembargador Federal Luís Alberto D'Azevedor Aurvalle, juntado aos autos em 27-09-2018)

Ademais, há que se consignar que a razão da contratação de seguro para quitação de financiamento habitacional decorrente de morte ou incapacidade laboral é assegurar a moradia de pessoas que - em decorrência de evento morte ou incapacidade, tiverem sua renda comprometida, o que não é o caso da autora Dilsa que já era aposentada desde 28-02-2014 (Carta de Concessão / Memória de Cálculo do Benefício de Aposentadoria por idade NB nº 168.506.915-8 - EVENTO 1 – INF 8), ou seja, a autora não teve redução de vencimentos em decorrência da alegada moléstia incapacitante.

É verdade que os autores requerem a aplicação da "legislação consumerista, com supedâneo nos princípios da boa-fé objetiva e do equilíbrio do contrato (art. 4º, III), da vulnerabilidade do consumidor (art. 4º, I), que decorre da necessidade de aplicação concreta do princípio constitucional da isonomia (art. 5º, caput, da CF)," a qual "garante o direito de modificação das cláusulas contratuais que estabeleçam prestações desproporcionais, bem como assegura o direito à revisão das cláusulas em função de fatos supervenientes que as tornem excessivamente onerosas"

Todavia, o contrato de seguro tem disciplina no Código Civil nos artigos 757 a 802, sendo que os arts. 757, 760 e 784 prescrevem:

"Art. 757. Pelo contrato de seguro, o segurador se obriga, mediante o pagamento do prêmio, a garantir interesse legítimo do segurado, relativo a pessoa ou a coisa, contra riscos predeterminados.

Parágrafo único. Somente pode ser parte, no contrato de seguro, como segurador, entidade para tal fim legalmente autorizada.

(...)

Art. 760. A apólice ou o bilhete de seguro serão nominativos, à ordem ou ao portador, e mencionarão os riscos assumidos, o início e o fim de sua validade, o limite da garantia e o prêmio devido, e, quando for o caso, o nome do segurado e o do beneficiário.

Parágrafo único. No seguro de pessoas, a apólice ou o bilhete não podem ser ao portador."

(...)

Art. 784. Não se inclui na garantia o sinistro provocado por vício intrínseco da coisa segurada, não declarado pelo segurado.

Parágrafo único. Entende-se por vício intrínseco o defeito próprio da coisa, que se não encontra normalmente em outras da mesma espécie."

Orlando Gomes, in Contratos, 7ª ed., Rio de Janeiro, Forense, 1979, p. 511, já ensinava:

"O objeto do contrato de seguro é o risco contra o qual se precata o segurado.

Como tal se entende a eventualidade da verificação de um acontecimento futuro, previsto no contrato."

Com efeito, como na data da contratação do seguro, os autores informaram que apenas o autor Marcos possuia renda, o prêmio do seguro foi calculado apenas com os parâmetros de risco deste - não incluíam como segurada a autora Dilsa - ou seja, "o risco contra o qual se precata o segurado" referido por Orlando Gomes, era apenas a possibilidade de morte ou invalidez do autor Marcos.

Assim, não há como invocar a aplicação do Código de Defesa do Consumidor, sob pena de transformar a Seguradora em garantidora de pessoa que não consta no contrato na condição de segurada.

Improcede o pedido.

Da alteração da renda familiar constante no contrato e da adequação dos valores das parcelas

Os autores aduzem que "atualmente o 1º Requerente encontra-se sem meios de se sustentar e sua cônjuge, a 2ª Requerente, é a única responsável pela subsistência do lar. 14.2. Nesse prisma, em sendo a 2ª Requerente acometida de uma doença que a torne definitivamente inválida, é que se busca a tutela judicial no sentido de modificar a proporcionalidade da renda declarada no contrato com a 1ª Requerida, a fim de que o instrumento reflita a verdade dos fatos e reestabeleça o equilíbrio entre as partes." E, que "14.6. O CDC adotou tal teoria que, diferentemente do que preconiza a teoria da imprevisão, adotada pelo Código Civil de 2002, não exige que o fato seja imprevisível e, ainda, que exista vantagem exagerada em prol de uma das partes para a revisão do contrato. (...) 14.9. Portanto, faz-se imperioso destacar que no caso em comento, o repentino fechamento da empresa do 1º Requerente, bem como a doença apresentada pela 2ª Requerente, são fatos supervenientes que importam em uma revisão contratual, sob pena de restar prejudicado a subsistência dos requerentes, além da relação contratual. 14.10. Nessa égide é que serequer os reajustes dos encargos mensais e saldo devedor do contrato de financiamento, com fulcro na Lei 8.692/93, a fim de se reajuste o percentual pago para no máximo trinta por cento da renda bruta do mutuário destinado ao pagamento dos encargos mensais (art. 2º), nos ditames do referido instituto – 30% de R$ 998,00 (valor atualizado dos rendimentos - comprovantes anexos) = R$ 299,40. 14.11. Ainda, que seja reajustado o valor da renda familiar mensal, consoante o exposto, a fim de que fique a 2ª Requerida responsável por 100% da proporcionalidade, na monta equivalente aos vencimentos atinentes a sua aposentadoria – R$ 998,00." E, requerem "Subsidiariamente, seja condenada a 1ª Requerida a reajustar o a renda familiar do instrumento, a fim de que enseje a 2ª Requerente como única responsável pelo sustento familiar, na quota proporcional de 100%".

Como visto, os autores firmaram o "CONTRATO POR INSTRUMENTO PARTICULAR DE COMPRA E VENDA DE IMÓVEL RESIDENCIAL QUITADO, MÚTUO E ALIENAÇÃO FIDUCIÁRIA EM GARANTIA, CARTA DE CRÉDITO COM RECURSOS DO SBPE NO ÂMBITO DO SISTEMA FINANCEIRO DA HABITAÇÃO - SFH" nº 117920000196, datado de 25-02-2010 (EVENTO 1 - CONTR 5):

Referido contrato não prevê a alteração do reajuste da renda familiar nem a alteração da titularidade do financiamento, salvo o contido na Cláusula Vigésima Nona:

o que não é o pretendido pelos autores.

Note-se que o valor das prestaçoes foi pactuado quando da contratação levando em conta a renda apresentada na ocasião.

E, alteração de renda e/ou perda de emprego/trabalho não enseja a aplicação da teoria da imprevisão, porque são fatos perfeitamente previsíveis.

E, ainda, como referido pela CEF no EVENTO 13 - CONTES 1 - fl. 05 "quando da assinatura do contrato já vigia a MEDIDA PROVISÓRIA 2.223, DE 04/09/2001, que em seu art. 17, veda a celebração de contratos com cláusula de equivalência salarial ou de comprometimento de renda, bem como a inclusão de cláusulas desta espécie em contratos já firmados, sendo mantidas, para os contratos firmados até a data de entrada em vigor dessa MP, as disposições anteriormente vigentes."

A Medida Provisória nº 2.223, de 04-09-2001 previa:

"Art. 17. Fica vedada a celebração de contratos com cláusula de equivalência salarial ou de comprometimento de renda, bem como a inclusão de cláusulas desta espécie em contratos já firmados, mantidas, para os contratos firmados até a data de entrada em vigor desta Medida Provisória, as disposições anteriormente vigentes."

e, embora esta Medida Provisória, tenha sido revogada pela Lei nº 10.931, de 02-08-2004, esta nova legislação tratou de manter a vedação, no seu art. 48:

Art. 48. Fica vedada a celebração de contratos com cláusula de equivalência salarial ou de comprometimento de renda, bem como a inclusão de cláusulas desta espécie em contratos já firmados, mantidas, para os contratos firmados até a data de entrada em vigor da Medida Provisória nº 2.223, de 4 de setembro de 2001, as disposições anteriormente vigentes.

Oportunas as seguintes decisões do TRF da 4a. Região:

"Ementa

ADMINISTRATIVO. APELAÇÃO CÍVEL. SISTEMA FINANCEIRO DE HABITAÇÃO. REVISIONAL. TEORIA DA IMPREVISÃO. QUEBRA DA BASE OBJETIVA DO NEGÓCIO JURÍDICO. ART. 6º, V, DO CÓDIGO DE DEFESA DO CONSUMIDOR. RENEGOCIAÇÃO DO CONTRATO.

1. As alegações e motivos do autor não constituem motivo hábil e suficiente para eventual invocação da teoria a imprevisão (art. 478 do Código Civil), mormente ante a ausência do requisito "extrema vantagem para a outra parte".

2. Fatos específicos e relacionados a uma situação particular de um consumidor determinado, como é o caso do desemprego, de doença, do divórcio, do nascimento de filhos, não são suficientes para romper a base objetiva do negócio jurídico, porquanto incapazes de produzir qualquer benefício em favor do credor. O art. 6º, V, do CDC é aplicável apenas quando fatos supervenientes atingem o valor das prestações, tornando-as excessivamente onerosas, e não quando fatos da vida do mutuário, como a perda do emprego, tornam impossível o pagamento das parcelas pactuadas.

3. Inexiste obrigação legal da CEF de renegociar a dívida, sendo certo que qualquer provimento jurisdicional neste sentido configuraria ingerência indevida do Poder Judiciário a limitar a autonomia da vontade e a liberdade contratual das partes envolvidas."

(Apelação Cível nº 5003179-88.2018.4.04.7108 - Relatora Desembargadora Federal Marga Inge Barth Tessler, juntado aos autos em 17-06-2020)

"Ementa

APELAÇÃO. SISTEMA FINANCEIRO DA HABITAÇÃO. FINANCIAMENTO HABITACIONAL. REVISÃO DE CONTRATO.

(...)

3. Não é possível cogitar a renegociação do contrato com base na teoria da imprevisão ou na teoria da quebra da base objetiva porque dificuldades econômicas pessoais não são imprevisíveis ao longo do extenso período de amortização do contrato, assim como tais fatos não afetam diretamente a base objetiva dele.

4. Apelação não provida."

(Apelação Cível nº 5008363-83.2017.4.04.7100 - Relator Desembargador Federal Cândido Alfredo Silva Leal Júnior, juntado aos autos em 20-05-2020)

"Ementa

ADMINISTRATIVO. CONTRATO DE MÚTUO. REDUÇÃO DA RENDA. REVISÃO DAS CLÁUSULAS CONTRATUAIS. TEORIA DA IMPREVISÃO. INAPLICABILIDADE. CDC. FUNÇÃO SOCIAL DO CONTRATO. SISTEMA ELETRÔNICO. INTIMAÇÃO PESSOAL. VALIDADE.

A redução de renda não é circunstância hábil ao deferimento de revisão contratual com base na Teoria da Imprevisão, pois não se constitui em fenômeno que implique desvantagem exagerada de uma das partes em detrimento da outra. Não existindo previsão legal ou contratual para que as prestações fiquem atreladas ao comprometimento de renda ou à variação salarial da parte autora, deve prevalecer a forma de cálculo do encargo mensal contratualmente prevista, não se traduzindo e redução de renda em argumento suficiente para arredar o pacto na forma como estipulado. Os princípios da dignidade da pessoa humana e da função social do contrato não têm o condão de impor à ré a alteração unilateral das condições pactuadas, sobretudo porque não foi a ré quem deu causa à situação vivenciada pelos autores (redução da renda mensal) Tratando-se de processo eletrônico, a comunicação por meio eletrônico, desde que viabilize o acesso à íntegra dos autos, é considerada intimação pessoal para todos os efeitos legais."

(Apelação Cível nº 5026022-51.2016.4.04.7000 - Relatora Desembargadora Federal Vivian Josete Pantaleão Caminha, juntado aos autos em 13-03-2020)

"Ementa

DIREITO ADMINISTRATIVO. CIVIL. SISTEMA FINANCEIRO DE HABITAÇÃO - SFH. REVISIONAL. SISTEMA DE AMORTIZAÇÃO CONSTANTE. CAPITALIZAÇÃO DE JUROS. INEXISTÊNCIA. TEORIA DA IMPREVISÃO. INAPLICABILIDADE.

(...)

2. A simples alegação de queda de renda do autor, embora seja situação extremamente indesejável, não é de todo imprevisível ou extraordinária, razão pela qual não é motivo hábil e suficiente para eventual invocação da teoria a imprevisão (art. 478 do Código Civil), mormente ante a ausência do requisito "extrema vantagem para a outra parte".

(Apelação Cível nº 5026684-62.2014.4.04.7201 - Relatora Desembargadora Federal Vivian Josete Pantaleão Caminha, juntado aos autos em 20-12-2019)

"Ementa

ADMINISTRATIVO. APELAÇÃO CÍVEL. SISTEMA FINANCEIRO DE HABITAÇÃO. UTILIZAÇÃO DO FGHAB. REQUISITOS. INEXISTÊNCIA. REVISIONAL. TEORIA DA IMPREVISÃO. REVISÃO JUDICIAL DAS CLÁUSULAS DO CONTRATO SEM PROVA DA ABUSIVIDADE. IMPOSSIBILIDADE.

1. A cobertura do FGHAB para casos de desemprego e redução da renda do mutuário não se trata de um seguro, mas sim de um empréstimo concedido quando preenchidos os requisitos legais, mediante prévio requerimento administrativo.

2. A simples alegação de queda de renda da autora, seja por doença ou não, embora seja situação extremamente indesejável, não é de todo imprevisível ou extraordinária, razão pela qual não é motivo hábil e suficiente para eventual invocação da teoria da imprevisão (art. 478 do Código Civil), mormente ante a ausência do requisito "extrema vantagem para a outra parte".

3. Inexiste obrigação legal da CEF de renegociar a dívida, sendo certo que qualquer provimento jurisdicional neste sentido configuraria ingerência indevida do Poder Judiciário a limitar a autonomia da vontade e a liberdade contratual das partes envolvidas."

(Apelação Cível nº 5001757-44.2015.4.04.7121 - Relatora Desembargadora Federal Vivian Josete Pantaleão Caminha, juntado aos autos em 20-12-2019)

Por fim, o consignado pela CEF (EVENTO 13 - CONTES 1):

"Não bastasse isso, também quanto à viabilidade da execução do contrato, o pedido é impossível, uma vez que considerando o valor do mútuo contratado, a redução da prestação pode inviabilizar a quitação do saldo devedor em qualquer prazo, ou seja, é preciso que a prestação seja suficiente para quitar os juros mensais e ainda amortizar o saldo devedor, sob pena do contrato se perpetuar sem que haja a sua quitação e sequer a redução do saldo devedor.

A situação requerida pela parte autora além da grave injustiça contratual, também configuraria injustiça social, pois enquanto um mutuário fica no uso e gozo do imóvel, sem pagar o preço justo pelo mesmo, muitos outros cidadãos ou estão pagando o preço devido pelo seu imóvel ou aguardam o retorno dos recursos para conseguir um financiamento habitacional.

Além disso, a prevalecer como legal a situação requerida pela autora, permitiria que todos os mutuários assim agissem, o que levaria ao caos social e à completa falência do Sistema Financeiro Habitacional. "

Portanto, improcede o pedido.

Dos danos morais

Os autores pleiteiam "indenização de danos morais no valor não inferior a R$ 15.000,00 (quinze mil reais)", pelo "indeferimento da indenização de seguro, sem a mínima atenção condizente ao caso em comento, ante a existência de doença incapacitante da 2ª Requerida, somada a negativa de alteração e revisão contratual, haja vista o atual cenário econômico-financeiro da família, causaram abalo moral aos Requerentes."

Todavia, como não foi reconhecido o direito à indenização securitária ou à revisão/alteração contratual/redução do valor das parcelas, não há falar em danos morais.

A alegação de dificuldades financeiras não exime o inadimplente da prestação que livremente contratou, pois a revição contratual por onerosidade excessiva se verifica, no caso de evento extraordinário e imprevisível, sendo imprescindível a demonstração de ocorrência de caso fortuito ou de força maior.

A teor do §§11 do art. 85 do CPC, os honorários advocatícios devidos pela parte autora são majorados para 12% do valor da causa, atualizável pelo IPCA-E até a data do efetivo pagamento. Todavia, resta suspensa a exigibilidade dessas parcelas enquanto perdurarem os motivos que determinaram a concessão do benefício da Justiça Gratuita à parte demandante.

Ante o exposto, voto por dar provimento ao recurso.

Documento eletrônico assinado por MARGA INGE BARTH TESSLER, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002337387v4 e do código CRC c79e66ad.Informações adicionais da assinatura:

Signatário (a): MARGA INGE BARTH TESSLER

Data e Hora: 11/8/2021, às 21:25:10

Conferência de autenticidade emitida em 19/08/2021 08:01:09.

Apelação Cível Nº 5008677-34.2019.4.04.7205/SC

RELATORA: Desembargadora Federal MARGA INGE BARTH TESSLER

APELANTE: DILSA DA LUZ ZIMMERMANN (AUTOR)

ADVOGADO: EDEGARD MATHIAS TAROUCO (OAB SC030776)

APELANTE: MARCOS ZIMMERMANN (AUTOR)

ADVOGADO: EDEGARD MATHIAS TAROUCO (OAB SC030776)

APELADO: CAIXA SEGURADORA S/A (RÉU)

APELADO: CAIXA ECONÔMICA FEDERAL - CEF (RÉU)

MPF: MINISTÉRIO PÚBLICO FEDERAL (MPF)

EMENTA

sfh. seguro. alteração da composição da renda. cdc. pacta sunt servantda. impossibilidade.

1. Conquanto teoricamente aplicável o CDC aos contratos de mútuo habitacional, não tendo o mutuário comprovado o atendimento dos pressupostos a aludidos no inc. VIII do art. 6o da Lei nº 8.078/90 (verossimilhança da alegação ou hipossuficiência da parte), não lhe assiste o direito à inversão do ônus da prova.

2. Ao contrário do entendimento dos apelantes, a qualificação das partes como CONTRATANTES e a COMPOSIÇÃO DA RENDA para fins de cobertura securitária não se confundem. Ambas as cláusulas, inclusive, estão digitadas em letras grandes e maiúsculas, não deixando margem para outra interpretação que não seja aquela que exclui a mutuária DILSA DA LUZ ZIMMERMANN da composição da renda para fins de cobertura seguritária.

3. O contrato em comento deve ser analisado tendo-se por base o CDC e o CC/02. Está sujeito aos princípios pacta sund servanda e da autonomia da vontade.

4. A alegação de dificuldades financeiras não exime o inadimplente da prestação que livremente contratou, pois a revição contratual por onerosidade excessiva se verifica, no caso de evento extraordinário e imprevisível, sendo imprescindível a demonstração de ocorrência de caso fortuito ou de força maior.

5. Apelação improvida.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 3ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento ao recurso, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 10 de agosto de 2021.

Documento eletrônico assinado por MARGA INGE BARTH TESSLER, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002337388v4 e do código CRC 3e099fe9.Informações adicionais da assinatura:

Signatário (a): MARGA INGE BARTH TESSLER

Data e Hora: 11/8/2021, às 21:25:10

Conferência de autenticidade emitida em 19/08/2021 08:01:09.

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 02/08/2021 A 10/08/2021

Apelação Cível Nº 5008677-34.2019.4.04.7205/SC

RELATORA: Desembargadora Federal MARGA INGE BARTH TESSLER

PRESIDENTE: Desembargador Federal ROGERIO FAVRETO

PROCURADOR(A): THAMEA DANELON VALIENGO

APELANTE: DILSA DA LUZ ZIMMERMANN (AUTOR)

ADVOGADO: EDEGARD MATHIAS TAROUCO (OAB SC030776)

APELANTE: MARCOS ZIMMERMANN (AUTOR)

ADVOGADO: EDEGARD MATHIAS TAROUCO (OAB SC030776)

APELADO: CAIXA SEGURADORA S/A (RÉU)

APELADO: CAIXA ECONÔMICA FEDERAL - CEF (RÉU)

MPF: MINISTÉRIO PÚBLICO FEDERAL (MPF)

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 02/08/2021, às 00:00, a 10/08/2021, às 14:00, na sequência 45, disponibilizada no DE de 22/07/2021.

Certifico que a 3ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 3ª TURMA DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO AO RECURSO.

RELATORA DO ACÓRDÃO: Desembargadora Federal MARGA INGE BARTH TESSLER

Votante: Desembargadora Federal MARGA INGE BARTH TESSLER

Votante: Desembargador Federal ROGERIO FAVRETO

Votante: Desembargadora Federal VÂNIA HACK DE ALMEIDA

GILBERTO FLORES DO NASCIMENTO

Secretário

Conferência de autenticidade emitida em 19/08/2021 08:01:09.