Apelação Cível Nº 5001589-98.2017.4.04.7112/RS

RELATORA: Juíza Federal MARINA VASQUES DUARTE

RELATÓRIO

Trata-se de ação ajuizada requerendo a revisão da RMI da aposentadoria por tempo de contribuição (DIB 12/08/2014), mediante a inclusão no PBC dos salários de contribuição referentes às competências 10, 11 e 12/2003, 01, 05 a 12/2004, 01, 02, 04, 05, 07, 08, 10 a 12/2005 e 01/2006 a 02/2006, bem como a condenação do INSS no pagamento de danos morais. Aduz que agendou em 01/06/2015 a revisão administrativa, não tendo o INSS se manifestado por ocasião do protocolo da presente ação em 07/02/2017.

A sentença de parcial procedência afastou a prescrição quinquenal e reconheceu a falta de interesse de agir quanto à inclusão das competências requeridas, porquanto o INSS comprovou já ter realizado a revisão administrativa em 11/11/2014, remanecendo apenas o direito ao pagamento dos valores entre a DER em 12/08/2014 a 10/11/2014, ao que foi condenado.

A parte autora apresentou embargos de declaração aduzindo que apenas um dos vínculos foi objeto de revisão administrativa, remanecendo o interesse em relação ao segundo vínculo com o Estado do Rio Grande do Sul (matrtícula nº 3.410.954.4).

Os embargos foram rejeitados em razão de entender a magistrada que se tratava de alteração do pedido e da causa de pedir, vedada após a contestação do feito.

A parte autora apela reiterando a necessidade de revisão da aposentadoria com a inclusão dos salários-de-contribuição fas competências referidas na inicial, com base nos extratos constantes no evento 17, CONREV2, que correspondem à segunda matrícula para com o Estado do RS (matrícula 3.410.954.4).

Com contrarrazões, vieram os autos para julgamento.

É o relatório.

VOTO

Juízo de admissibilidade

O apelo preenche os requisitos legais de admissibilidade.

Recurso da parte autora

Da falta de interesse de agir com relação ao pedido da RMI mediante a inclusão dos salários de contribuição das competências 10, 11 e 12/2003, 01, 05 a 12/2004, 01, 02, 04, 05, 07, 08, 10 a 12/2005 e 01/2006 a 02/2006

A sentença extingui o feito sem análise de mérito nessa parte, sob os seguintes fundamentos ():

Em contestação, o INSS suscitou a falta de interesse de agir do autor, tendo em vista que a revisão pleiteada nos presentes autos já teria sido realizada na via administrativa, conforme demonstram os extratos constantes do evento 17, doc. CONREV2. Salientou que, no máximo, remanesceria interesse em relação ao período que medeia 12/08/2014 a 10/11/2014, quando então seu benefício foi definitivamente revisado para inclusão daquilo que requer na petição inicial.

Analisando-se os extratos citados acima, verifica-se que, de fato, houve a revisão dos salários-de-contribuição referentes às competências de 10, 11 e 12/2003, 01, 05 a 12/2004, 01, 02, 04, 05, 07, 08, 10 a 12/2005 e 01/2006 a 02/2006 administrativamente em 11/11/2014, com pagamento de complemento positivo a partir dessa data.

Diante do acima exposto, reconheço a parcial falta de interesse de agir do autor, mais especificamente quanto ao pedido de revisão do valor da RMI do seu benefício, mediante a inclusão dos salários-de-contribuição referentes às competências de 10, 11 e 12/2003, 01, 05 a 12/2004, 01, 02, 04, 05, 07, 08, 10 a 12/2005 e 01/2006 a 02/2006, devendo o feito ser julgado extinto, sem o julgamento do mérito, nos termos do art. 485, VI, do CPC, no ponto.

Remanesce, como o próprio INSS já apontou, o interesse do autor em relação aos valores devidos e não pagos referentes ao período de 12/08/2014 a 10/11/2014.

Em embargos de declaração opostos pela parte autora, assim se manifestou o magistrado sentenciante:

(...)

Da mera leitura da exordial, constata-se que, na verdade, o demandante pretende alterar, em sede de embargos declaratórios, a causa de pedir e o pedido da demanda, posto que, em momento algum, havia sido informada a existência de dois vínculos com o Estado do Rio Grande do Sul. Tal fato apenas foi comunicado no bojo do recurso ora sob análise.

Diante disso, inexistindo qualquer omissão, contradição ou obscuridade a ser sanada, nos termos em que proposta inicialmente a demanda, tenho que a rejeição dos presentes embargos de declaração é a medida que se impõe.

Pois bem.

Em que pese o entendimento da magistrada de origem, entendo que o pedido constou expressamente da inicial e que há sim interesse de agir da parte autora.

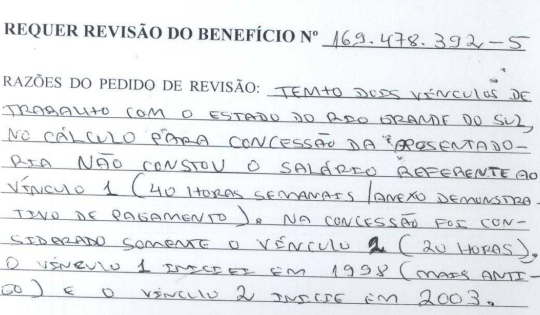

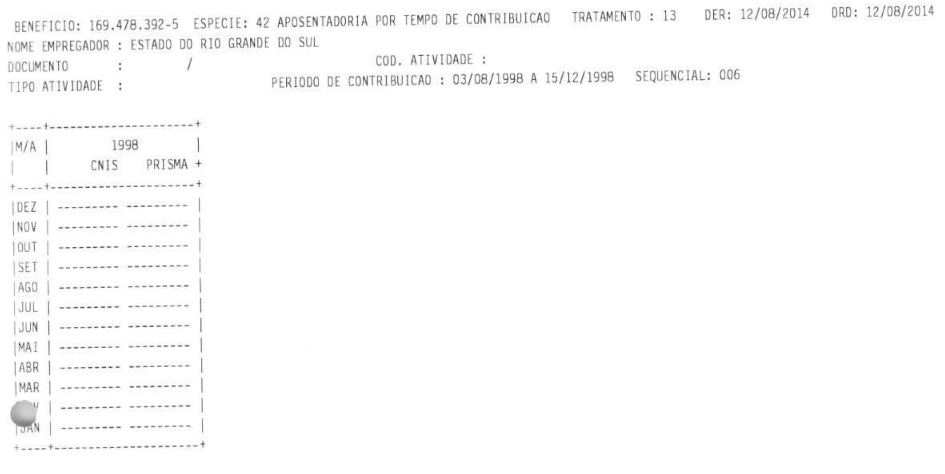

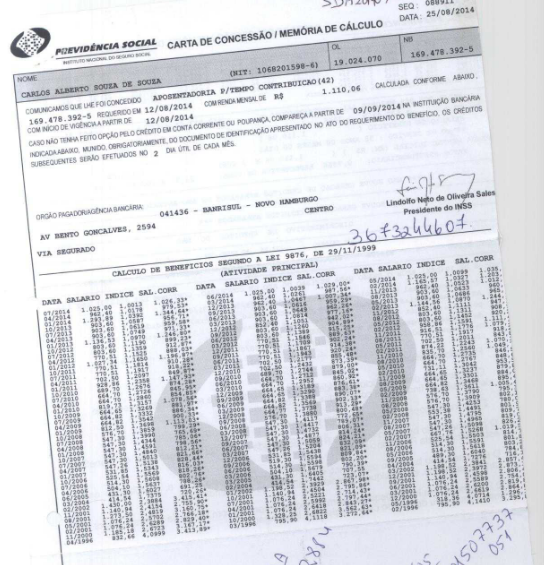

Administrativamente, em 11/2014, a parte autora já havia requerido a revisão do NB 169.478.392-5, nos seguintes termos (, p. 10):

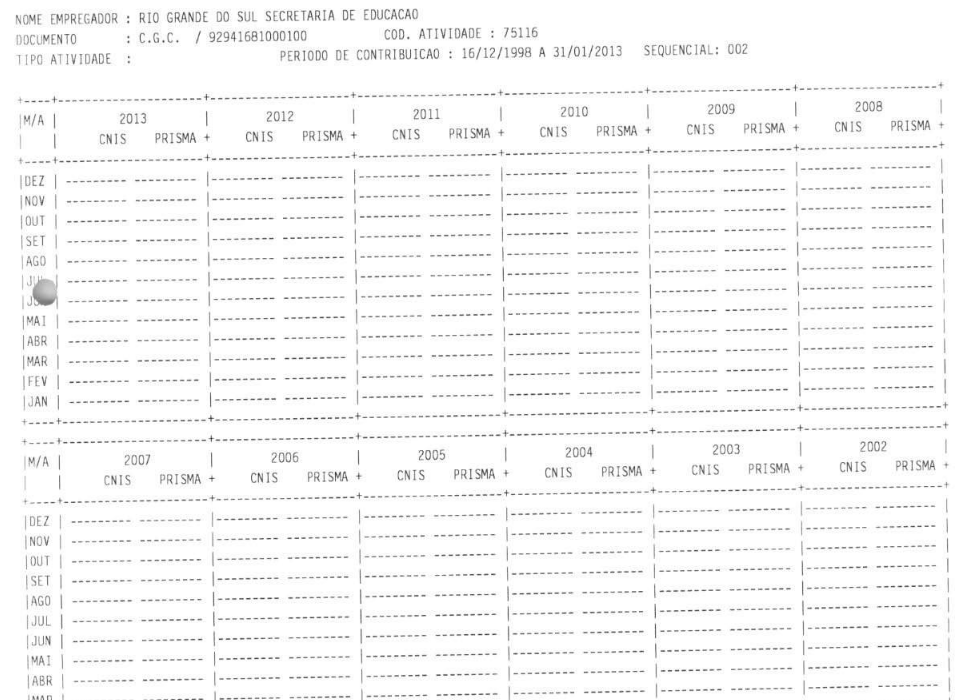

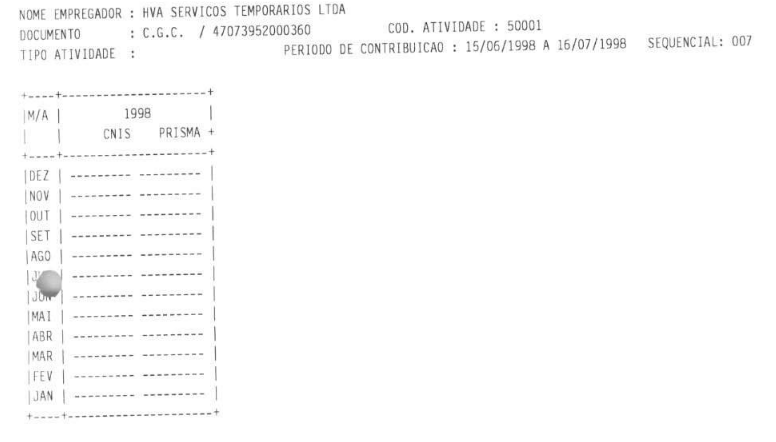

De fato, da revisão efetuada na esfera administrativa em 11/2014 e comprovada por meio dos documentos juntados ao , pp. 12 em diante, observa-se que foram incluídos salários de contribuições nas competências controversas, porém levando em conta apenas as remunerações constante nas folhas de pagamento da matrícula 1.410.954-5 (pp. 34/39).

Observa-se que desde a petição inicial a parte autora defende que em 01/06/2015 agendou perante o INSS pedido de revisão administrativa de sua aposentadoria, para que esta incluísse as contribuições faltantes, ou seja, 10, 11 e 12/2003, 01, 05 a 12/2004, 01, 02, 04, 05, 07, 08, 10 a 12/2005 e 01/2006 a 02/2006, e consequentemente revisasse o valor da aposentadoria. Juntou os processos administrativos, onde comprova o pedido de revisão administrativa protocolado em 01/06/2015, informando os dois vínculos no período, e o fato de apenas constas na revisão prévia efetuada pelo INSS as remunerações de um só vínculo. Demonstrou as remunerações recebidas pelo Estado do Rio Grande do Sul na matrícula 3.410.954-4, a contar da competência 10/2003, que pretende revisar ( e , pp. 26/39).

Até o presente momento não há prova da conclusão pelo INSS com relação a nova revisão administrativa requerida em 06/2015, conforme informações prestadas pelo próprio INSS ao evento 35.

Diante disso tudo, não se trata de inovação do pedido como entendeu o magistrado sentenciante. E da análise de todos os documentos juntados com a inicial, fica evidente o interesse de agir da parte autora, provendo-se o apelo da parte autora no ponto.

Tendo em vista que o processo está devidamente instruído, é caso de exame imediato do mérito da pretensão do autor, nos termos do art. 1.013, § 3º, I, do CPC (teoria da causa madura).

Da inclusão dos salários de contribuição

Assim determina o art. 28 da Lei nº 8.212/91:

Art. 28. Entende-se por salário-de-contribuição:

I - para o empregado e trabalhador avulso: a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa; (Redação dada pela Lei nº 9.528, de 10.12.97)

(...)

No ponto, pretende a parte autora a revisão do valor da RMI de sua aposentadoria por tempo de contribuição, mediante a inclusão dos salários-de-contribuição referentes às competências de 10, 11 e 12/2003, 01, 05 a 12/2004, 01, 02, 04, 05, 07, 08, 10 a 12/2005 e 01/2006 a 02/2006, segundo documentos que junta com a inicial.

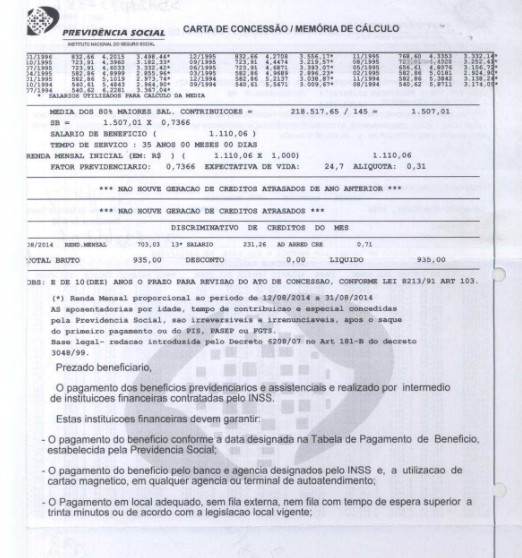

De fato, da comparação entre a carta de concessão (, pp. 07/08) e a primeira revisão administrativa, ocorrida em 11/2014 (pp. 12/25), não foram incluídos os valores das remunerações demonstradas pelo autor nas fichas financeiras das pp. 27/39,, nas competências 10, 11 e 12/2003, 01, 05 a 12/2004, 01, 02, 04, 05, 07, 08, 10 a 12/2005 e 01/2006 a 02/2006.

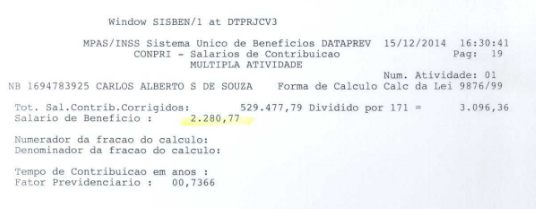

Trata-se, em verdade, de atividade concomitante, conforme se observa da memória do cálculo do tempo de contribuição constante no processo administrativo ().

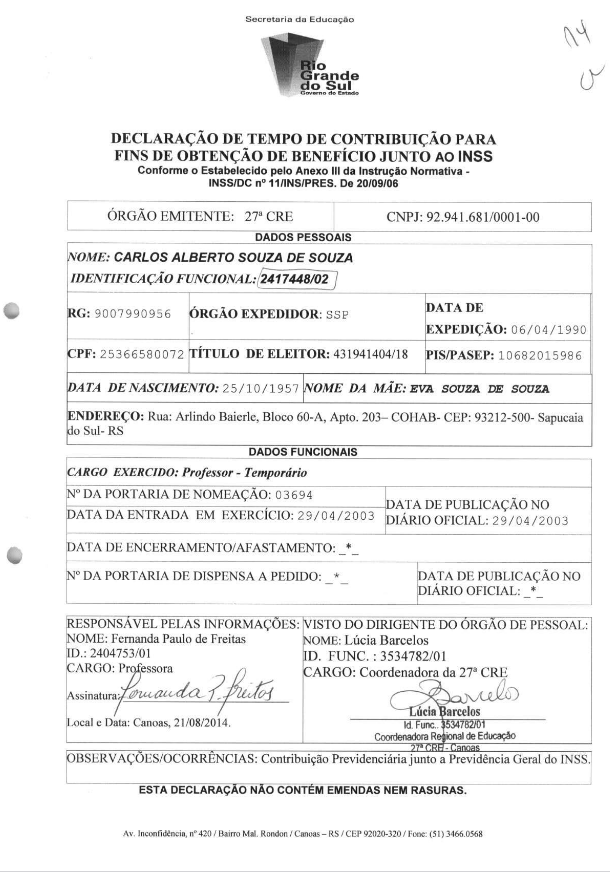

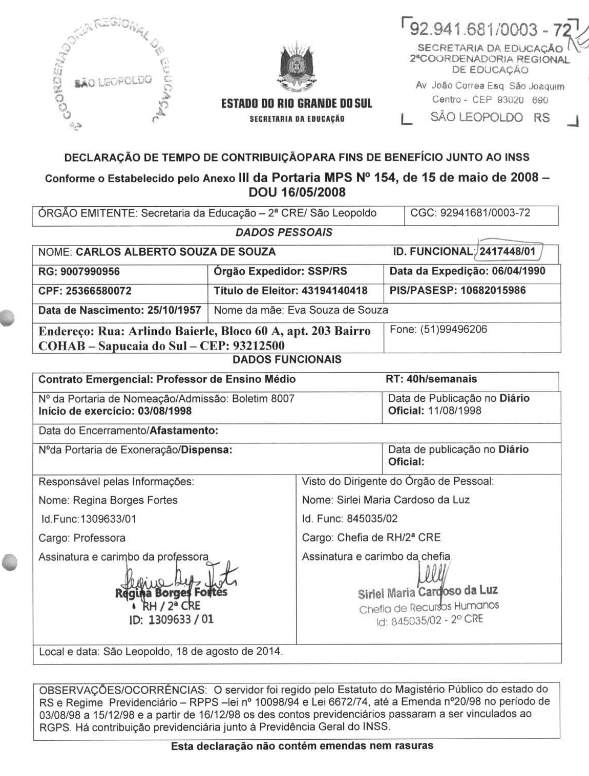

Da análise completa do requerimento de aposentadoria por tempo de contribuição, extraem-se duas declarações de tempo de contribuição para fins de obtenção de benefício junto ao INSS (pp. 14 e 15), uma a partir de 29/04/2003 e outra a partir de 03/08/1998, esta com contribuição para o RPPS até 15/12/1998:

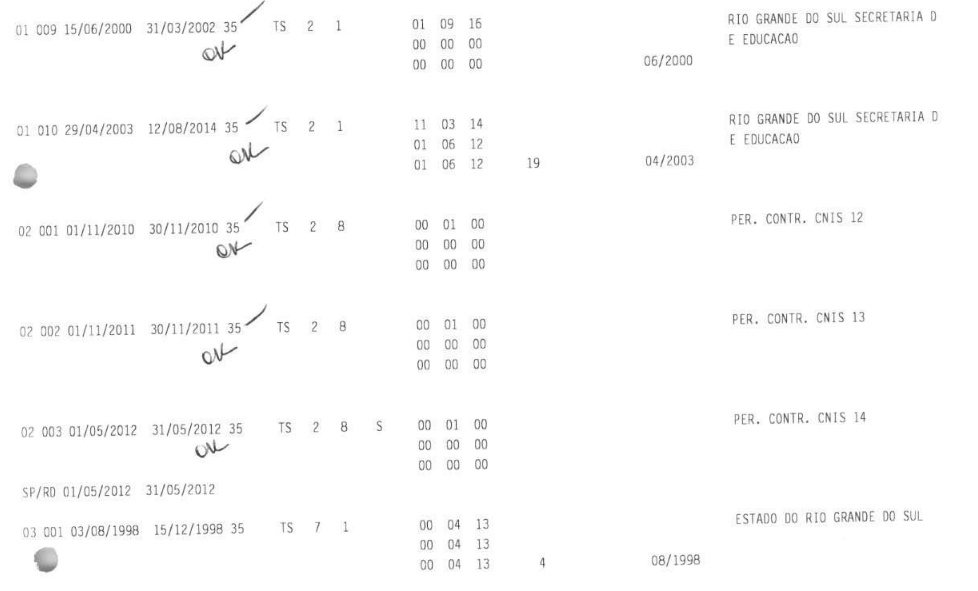

Na memória do cálculo do tempo de contribuição, constaram os seguintes vínculos concomitantes (, pp. 18 e 19):

Contudo, quando da concessão do benefício, o INSS considerou atividade única, deixando de computar diversos vínculos concomitantes cujos salários-de-contribuição foram zerados:

A Carta de concessão do benefício (, pp. 07 e 08) restou calculada com base única e exclusivamente em uma atividade principal, sendo que ainda foram excluídos diversas competência, concomitantes ou não:

Na revisão operada em 15/12/2014, a Autarquia incluiu diversas competência faltantes, mantendo o cálculo com base em atividade única ("num. atividade 01"):

Contudo, exatamente como comprova o segurado no novo pedido de revisão efetuado em 01/06/2015 (, p. 26 e seguintes), as competências reclamadas absorveram apenas uma das remunerações, devendo ser incluídas as remunerações integrais correspondente ao pagamento integral efetuado pelo Estado do Rio Grande do Sul.

Destaco que não se trata, no caso, de aplicação do artigo 32, da Lei 8213/91, (cálculo de atividades concomitantes), uma vez que o autor possuía dois vínculos laborais junto à mesma empresa. Nesse sentido, o próprio artigo 81, § 3º, da IN INSS nº 95/2003, vigente à época da concessão do benefício, que já dispunha que "não se considera múltipla atividade quando se tratar de mesmo grupo empresarial".

Diante do exposto, a autora faz jus à revisão de sua aposentadoria por tempo de contribuição, mediante a inclusão, nos salários de contribuição do período básico de cálculo, dos valores efetivamente recebidos nas competências 10, 11 e 12/2003, 01, 05 a 12/2004, 01, 02, 04, 05, 07, 08, 10 a 12/2005 e 01/2006 a 02/2006, principalmente àqueles discriminados nas fichas financeiras referentes à matrícula 3.410.954-4, a serem SOMADOS (art. 81, § 3º, da IN INSS 95/2003) com os salários-de-contribuição que já fizeram parte do cálculo de revisão da aposentadoria.

A revisão é devida a contar da DIB 12/08/2014, não havendo parcelas prescritas, eis que a ação foi ajuizada em 07/02/2017.

Destarte, o voto é no sentido de dar provimento ao recurso da parte autora.

Correção monetária e juros de mora

Após o julgamento, pelo Plenário do Supremo Tribunal Federal, em regime de repercussão geral, do Tema 810 (RE n. 870.947), a que se seguiu o dos respectivos embargos de declaração (que foram rejeitados, tendo sido afirmada a inexistência de modulação de efeitos), deve a atualização monetária obedecer ao Tema 905 do Superior Tribunal de Justiça, que estabelece, para as condenações judiciais de natureza previdenciária, o seguinte:

As condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91.

Assim, a correção monetária das parcelas vencidas dos benefícios previdenciários será calculada conforme a variação dos seguintes índices, que se aplicam conforme a pertinente incidência ao período compreendido na condenação:

- IGP-DI de 05/96 a 03/2006 (art. 10 da Lei n.º 9.711/98, combinado com o art. 20, §§5º e 6º, da Lei n.º 8.880/94);

- INPC a partir de 04/2006 (art. 41-A da lei 8.213/91)

Os juros de mora devem incidir a contar da citação (Súmula 204 do STJ), exceto no caso de concessão de benefício mediante reafirmação da DER para data após o ajuizamento da ação, hipótese em que, conforme decidido pelo Superior Tribunal de Justiça (EDcl no REsp 1.727.063/SP, publicação de 21/5/2020), a incidência de juros de mora dar-se-á sobre o montante das parcelas vencidas e não pagas a partir do prazo de 45 dias para a implantação do benefício (TRF4, AC 5048576-34.2017.4.04.7100, Quinta Turma, Relator Roger Raupp Rios, juntado aos autos em 10/8/2021; TRF4, AC 5004167-24.2014.4.04.7117, Sexta Turma, Relatora Juíza Taís Schilling Ferraz, juntado aos autos em 6/8/2021).

Até 29 de junho de 2009, a taxa de juros é de 1% (um por cento) ao mês. A partir de 30 de junho de 2009, eles serão computados uma única vez, sem capitalização, segundo percentual aplicável à caderneta de poupança (inclusive com a modificação da Lei 12.703/12, a partir de sua vigência), conforme dispõe o art. 5º da Lei 11.960/09, que deu nova redação ao art. 1º-F da Lei 9.494/97, considerado constitucional pelo STF (RE 870947, com repercussão geral).

A partir de 09/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao art. 3º da EC 113/2021, a qual estabelece que, nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC), acumulado mensalmente.

Honorários

Em face da inversão da sucumbência, o INSS deverá arcar com o pagamento dos honorários advocatícios no patamar mínimo de cada uma das faixas de valor, considerando as variáveis dos incisos I a IV do §2º e §3º do artigo 85 do CPC, incidente sobre as parcelas vencidas até a data do acórdão (Súmulas 111 do Superior Tribunal de Justiça e 76 do Tribunal Regional Federal da 4ª Região).

Caso o valor da condenação/atualizado da causa apurado em liquidação do julgado venha a superar o valor de 200 salários mínimos previsto no §3º, inciso I, do artigo 85 do CPC/2015, o excedente deverá observar o percentual mínimo da faixa subsequente, assim sucessivamente, na forma do §§4º, inciso III e 5º do referido dispositivo legal.

Anoto que, nos casos de inversão da sucumbência, inaplicável a majoração recursal prevista no §11 do art. 85 do CPC, pois tal acréscimo só é permitido sobre verba anteriormente fixada, consoante definiu o STJ (AgInt no AREsp 829.107).

Prequestionamento

Ficam prequestionados, para fins de acesso às instâncias recursais superiores, os dispositivos legais e constitucionais elencados pelas partes cuja incidência restou superada pelas próprias razões de decidir.

Conclusão

Provido o recurso da parte autora para reconhecer seu interesse de agir e condenar o INSS a revisar a aposentadoria por tempo de contribuição NB 169.478.392-5, a contar da DIB 12/08/2014, mediante a inclusão, nos salários de contribuição do período básico de cálculo, dos valores efetivamente recebidos nas competências 10, 11 e 12/2003, 01, 05 a 12/2004, 01, 02, 04, 05, 07, 08, 10 a 12/2005 e 01/2006 a 02/2006, nos termos da fundamentação.

Honorários advocatícios devidos pelo INSS.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| CUMPRIMENTO | Revisar Benefício |

| NB | 1694783925 |

| DIB | 12/08/2014 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| OBSERVAÇÕES | |

Dispositivo

Ante o exposto, voto por dar provimento ao apelo da parte autora.

Documento eletrônico assinado por MARINA VASQUES DUARTE, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004690657v20 e do código CRC dbcdc3f8.Informações adicionais da assinatura:

Signatário (a): MARINA VASQUES DUARTE

Data e Hora: 4/9/2024, às 14:41:26

Conferência de autenticidade emitida em 12/12/2024 16:22:51.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5001589-98.2017.4.04.7112/RS

RELATORA: Juíza Federal MARINA VASQUES DUARTE

EMENTA

PREVIDENCIÁRIO. REVISIONAL. SALÁRIOS DE CONTRIBUIÇÃO. ART. 28 DA lEI 8.212/91. dois vínculos laborais juntos a mesma empregadora. aplicação do art. 81, § 3º da IN INSS nº 95/2003.

O art. 28 da Lei 8.212/91 determina que se entende por salário-de-contribuição, para o empregado e trabalhador avulso, a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa.

Não há se falar em aplicação do artigo 32, da Lei 8213/91, (cálculo de atividades concomitantes), no caso de o segurado possuir dois vínculos laborais, concomitantes, junto à mesma empresa. Aplicação, nesse caso, do artigo 81, § 3º, da IN INSS nº 95/2003, vigente à época da concessão do benefício revisando, que já dispunha que "não se considera múltipla atividade quando se tratar de mesmo grupo empresarial".

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 11ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento ao apelo da parte autora, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 26 de setembro de 2024.

Documento eletrônico assinado por MARINA VASQUES DUARTE, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004690658v4 e do código CRC 3b16715f.Informações adicionais da assinatura:

Signatário (a): MARINA VASQUES DUARTE

Data e Hora: 26/9/2024, às 18:15:25

Conferência de autenticidade emitida em 12/12/2024 16:22:51.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 18/09/2024 A 26/09/2024

Apelação Cível Nº 5001589-98.2017.4.04.7112/RS

RELATORA: Juíza Federal MARINA VASQUES DUARTE

PRESIDENTE: Desembargadora Federal ANA CRISTINA FERRO BLASI

PROCURADOR(A): DANIELE CARDOSO ESCOBAR

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 18/09/2024, às 00:00, a 26/09/2024, às 16:00, na sequência 406, disponibilizada no DE de 09/09/2024.

Certifico que a 11ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 11ª TURMA DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO AO APELO DA PARTE AUTORA.

RELATORA DO ACÓRDÃO: Juíza Federal MARINA VASQUES DUARTE

Votante: Juíza Federal MARINA VASQUES DUARTE

Votante: Desembargadora Federal ELIANA PAGGIARIN MARINHO

Votante: Desembargador Federal VICTOR LUIZ DOS SANTOS LAUS

LIGIA FUHRMANN GONCALVES DE OLIVEIRA

Secretária

Conferência de autenticidade emitida em 12/12/2024 16:22:51.

Identificações de pessoas físicas foram ocultadas