Apelação Cível Nº 5012555-24.2024.4.04.7000/PR

RELATOR Desembargador Federal MÁRCIO ANTONIO ROCHA

RELATÓRIO

A parte autora ajuizou ação em face do Instituto Nacional do Seguro Social (INSS) pretendendo a conversão da aposentadoria por tempo de contribuição titularizada em aposentadoria por tempo de contribuição à pessoa com deficiência (NB 180.164.836-8 - DER 17/10/2016), bem como a revisão do benefício com a integração das respectivas diferenças decorrentes da majoração dos salários de contribuição integrantes do período básico de cálculo (PBC), de 03/2007 a 08/2011, em virtude de sentença trabalhista condenatória (ação trabalhista nº 008569.2012.013.09.002).

Processado o feito, foi proferida sentença, cujo dispositivo ficou assim redigido (ev. ):

DISPOSITIVO

Ante o exposto, julgo o pedido parcialmente procedente, nos termos do art. 487, I, do Código de Processo Civil, para o fim de condenar o Instituto Nacional do Seguro Social a:

- reconhecer e averbar a deficiência leve do autor a partir de 26/04/2002, bem como condenar o réu na concessão do benefício de aposentadoria à pessoa com deficiência ao autor, desde a DER, em 17/10/2016, com pagamento dos valores devidos, corrigidos monetariamente, respeitada a prescrição;

- reconhecer o direito a substituição dos salários de contribuição do período básico de cálculo por verbas reconhecidas em reclamatória trabalhista no intervalo de 03/2007 a 08/2011 por aqueles constantes das fls. 375-378/ e condenar o réu na revisão da aposentadoria do autor, desde o pedido de revisão, com pagamento das prestações vencidas, corrigidas monetariamente, nos termos da fundamentação e respeitada a prescrição.

Defiro o benefício de justiça gratuita.

Sem custas ou honorários (art. 55 da Lei nº 9.099/95).

Opostos embargos declaratórios pela parte autora, foram acolhidos para suprir omissão quanto aos honorários advocatícios (ev. ):

Dada a sucumbência mínima da parte autora, nos termos do artigo 86, parágrafo único, do Novo Código de Processo Civil, condeno o INSS ao pagamento integral dos honorários sucumbência fixados no percentual mínimo de cada faixa estipulada pelo artigo 85, §3°, do Novo Código de Processo Civil, dependendo da apuração do montante em eventual cumprimento de sentença, sempre observando o §5° do artigo 85 do CPC. A base de cálculo será o valor da condenação, limitado ao valor das parcelas vencidas até a sentença (Súmula 111, STJ; Súmula 76, TRF4).

O INSS apela, alegando que a sentença trabalhista homologatória de acordo, sem produção de provas, não constitui início de prova material para fins previdenciários. Requer, por fim, que o termo inicial dos efeitos financeiros da revisão seja fixado na data do requerimento administrativo de revisão, por se tratar de fatos novos não apresentados na concessão original do benefício (ev. ).

Com contrarrazões (ev. ), vieram os autos a este Tribunal.

É o relatório.

Peço dia para julgamento.

VOTO

Mérito: dos efeitos da sentença trabalhista

No caso de que aqui se trata, controverte-se acerca da possibilidade de substituição dos salários de contribuição do período básico de cálculo por verbas reconhecidas em reclamatória trabalhista no intervalo de 03/2007 a 08/2011.

Sustenta o INSS, em abreviado, que o reconhecimento decorreu de acordo, inexistindo prova material.

A sentença, no ponto, assim decidiu:

[...]

Da integração dos salários de contribuição em razão de reclamatória trabalhista

O demandante requer a revisão de sua RMI com a integração das respectivas diferenças decorrentes da majoração dos salários de contribuição integrantes ao PBC em virtude de sentença trabalhista condenatória desde a data da concessão do benefício da aposentadoria por idade.

A tese tem encontrado acolhida na jurisprudência, conforme se vê:

AGRAVO DE INSTRUMENTO. CUMPRIMENTO DE SENTENÇA. CÁLCULO APURADO PELA CONTADORIA JUDICIAL SUPERIOR ÀQUELE INDICADO NA INICIAL. INEXISTÊNCIA DE JULGAMENTO ULTRA PETITA. INCLUSÃO DAS REMUNERAÇÕES RECONHECIDAS EM RECLAMATÓRIA TRABALHISTA NOS SALÁRIOS DE CONTRIBUIÇÃO. - Todas as parcelas reconhecidas na Reclamatória Trabalhista devem ser integradas ao período básico de cálculo do benefício, como salários de contribuição. - A prescrição apenas favorece o empregador, que sonegou o recolhimento das contribuições previdenciárias e tem sua dívida com os cofres públicos prescrita. Porém, não se pode colocar o ônus desse não recolhimento ao trabalhador, que não é responsável pelo recolhimento e muito menos pela fiscalização dos pagamentos. - Não caracteriza julgamento ultra petita, o acolhimento dos valores fixados pela contadoria judicial, ainda que superiores àqueles apresentados pelo credor. Precedentes do STJ. (TRF4, AG 5053972-44.2020.4.04.0000, TURMA REGIONAL SUPLEMENTAR DO PR, Relator LUIZ FERNANDO WOWK PENTEADO, juntado aos autos em 25/02/2021)

Nem se diga que a decisão da Justiça do Trabalho não tem o condão de produzir efeitos imediatos na relação previdenciária, cabendo aos segurados demonstrarem seus direitos por meio de critérios próprios previstos na legislação previdenciária. Neste sentido a Instrução Normativa nº 128/2022:

Art. 172....

IV. - tratando-se de ação reclamatória trabalhista transitada em julgado envolvendo apenas a complementação de remuneração de vínculo empregatício devidamente comprovado, não será exigido início de prova material, independente de existência de recolhimentos correspondentes.

Portanto, como o pedido enquadra-se na referida hipótese, não se exige início de prova material, sendo suficiente a sentença de mérito proferida na instância trabalhista e o respectivo cálculo lá elaborado.

Ressalte-se a inexistência de controvérsia acerca do vínculo de emprego do autor no período abrangido pela reclamatória trabalhista, até porque reconhecido pelo INSS para a concessão de aposentadoria ao autor, conforme fls. 36-38/PROCADM17/evento 1, centrando-se a lide somente na revisão dos salários de contribuição.

Na reclamatória trabalhista, houve conciliação entre as partes, homologada pelo juízo, consoante se vê das fls. 375-379/.

O cálculo que baseou a homologação especifica, mês a mês, os salários de contribuição do período de 03/2007 a 08/2011.

Nestes termos, pode ser utilizado para fins de integralização dos salários de contribuição.

Assim, e considerando o entendimento jurisprudencial colacionado, é possível o acolhimento do pedido de revisão da RMI a partir da substituição dos salários de contribuição do PBC de 03/2007 a 08/2011 por aqueles constantes das fls. 375-378/, homologados consoante se vê da decisão de fl. 379/.

A sentença, em compêndio, acolheu o pedido de revisão da RMI (Renda Mensal Inicial) para determinar a integração das diferenças salariais reconhecidas em reclamatória trabalhista aos salários de contribuição, ao entendimento de que não havendo controvérsia sobre o vínculo empregatício, a sentença trabalhista homologatória de acordo é suficiente para a comprovação dos novos valores, sendo desnecessário novo início de prova material.

De fato, é ver que muito embora tenha havido acordo entre as partes na reclamatória trabalhista (, p. 379), trata-se de vínculo já reconhecido pelo INSS, quando da concessão do benefício (, p. 51):

O vínculo, inclusive, já constava da CTPS apresentada (, p. 44). Não se disputa, portanto, da existência do vínculo de emprego. Além disso, o acordo foi homologado após a apresentação de prova documentária e contestação, com a própria empresa empregadora reconhecendo o vínculo, pois o de que se tratava era de apurar diferenças salariais. Registre-se ainda que o ajuizamento da reclamatória trabalhista é contemporâneo ao término do vínculo empregatício, tanto é assim que a sentença homologatória do acordo data de 13/08/2012.

A sentença, portanto, não dissona da jurisprudência deste Tribunal em casos símeis:

PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO. DIFERENÇAS SALARIAIS RECONHECIDAS EM RECLAMATÓRIA TRABALHISTA. ACORDO HOMOLOGADO. FARTA PROVA DOCUMENTAL. POSSIBILIDADE DE RECONHECIMENTO. EFEITOS FINANCEIROS. HONORÁRIOS ADVOCATÍCIOS. MAJORAÇÃO. DIFERIMENTO. TEMA 1059 DO STJ. 1. A decisão da ação trabalhista é pressuposto sine qua non para o pedido de revisão do benefício. 2. A sentença trabalhista será admitida como início de prova material apta a comprovar o tempo de serviço, caso ela tenha sido fundada em elementos que evidenciem o labor exercido na função e o período alegado pelo trabalhador na ação previdenciária. (EREsp n. 616.242/RN, Rel. Ministra Laurita Vaz, DJ de 24-10-2005). 3. Na hipótese, a sentença trabalhista homologatória de acordo proferida em processo judicial contencioso, com farta prova documental com comprova o vínculo empregatício e o exercício das atividades laborais, mostra-se relevante e suficiente para admitir o cômputo do período urbano vindicado 4. O êxito do segurado em reclamatória trabalhista, no que pertine ao reconhecimento de diferenças salariais, atribui-lhe o direito de postular a revisão dos salários de contribuição componentes do período básico de cálculo do benefício, os quais, por consequência, acarretarão novo salário de benefício, sendo que o recolhimento das contribuições pertinentes, tratando-se de empregado, é ônus do empregador. 5. Os efeitos financeiros da revisão devem retroagir à data da concessão dos benefícios, tendo em vista que o deferimento de verbas trabalhistas representa o reconhecimento tardio de um direito já incorporado ao patrimônio jurídico dos segurados. Prescrição quinquenal não configurada no caso. 6. Em razão da afetação pelo STJ no Tema 1059, é de ser diferida para a fase de cumprimento de sentença eventual majoração da verba honorária decorrente do presente julgamento. (TRF4, AC 5003663-24.2022.4.04.9999, 9ª Turma, Relator CELSO KIPPER, julgado em 14/03/2023)

PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. DIFERENÇAS SALARIAIS RECONHECIDAS EM RECLAMATÓRIA TRABALHISTA. SENTENÇA HOMOLOGATÓRIA DE ACORDO. PROVA MATERIAL. EXISTÊNCIA. RECURSO NÃO PROVIDO. 1. Consolidou-se na jurisprudência pátria a possibilidade de que sejam considerados, para fins de reconhecimento e averbação no âmbito da Previdência Social, de verbas salariais e de períodos laborais consignados em Carteira de Trabalho por determinação de sentença trabalhista, desde que esta decisão tenha sido prolatada em reclamatória típica, ou seja, quando efetivamente dirimida controvérsia entre empregado e empregador e diante da existência de dilação probatória. 2. A existência de início de prova material contemporânea dos fatos alegados na reclamatória trabalhista, nos termos do art. 55, §3º, da Lei nº 8.213/91, importa na possibilidade de cômputo das verbas acordadas como salário de contribuição para fins previdenciários. 3. Determinado que sejam incluídos os valores resultantes da Reclamatória Trabalhista, no prazo de 45 dias a contar da intimação do INSS. (TRF4, AC 5004550-41.2019.4.04.7112, 11ª Turma, Relatora para Acórdão ANA RAQUEL PINTO DE LIMA, julgado em 12/08/2025)

De mais a mais, em se tratando de acordo na lide trabalhista, o Superior Tribunal de Justiça fixou a seguinte tese jurídica no Tema 1.188 dos Recursos Especiais Repetitivos:

A sentença trabalhista homologatória de acordo, assim como a anotação na CTPS e demais documentos dela decorrentes, somente será considerada início de prova material válida, conforme o disposto no art. 55, § 3º, da Lei 8.213/91, quando houver nos autos elementos probatórios contemporâneos que comprovem os fatos alegados e sejam aptos a demonstrar o tempo de serviço no período que se pretende reconhecer na ação previdenciária, exceto na hipótese de caso fortuito ou força maior.

Finalmente, trata-se de apelação genérica no ponto, pois o INSS deixa de indicar quais os documentos inencontráveis que não permitem a conclusão pela existência de início de prova documental.

Confirma-se, pois, a sentença.

Efeitos Financeiros

Concessão

Nos processos que envolvem a concessão de benefício requerido e indeferido na via administrativa, os efeitos financeiros do benefício devem, em regra, retroagir à data de entrada do requerimento - DER. Nesse sentido:

PREVIDENCIÁRIO E PROCESSUAL CIVIL. EMBARGOS DE DECLARAÇÃO. HIPÓTESE ENSEJADORA DO RECURSO. INTERESSE DE AGIR. TERMO INICIAL DOS EFEITOS FINANCEIROS. (...) 3. Quanto à data de início do benefício, em face da documentação juntada quando do ingresso do pedido na esfera administrativa, suficiente a ensejar a concessão do benefício já naquela oportunidade, e, ainda, em vista do que prevê o disposto no art. 54 c/c o art. 49, II, da Lei de Benefícios, deve ser a partir da data de entrada do requerimento. O reconhecimento da especialidade, ou seja, de uma situação fática, equivale ao reconhecimento de um direito adquirido que já estava incorporado ao patrimônio jurídico do trabalhador na época da prestação. Logo, o reconhecimento não altera a condição que já estava presente na DER. (...) (TRF4 5019689-84.2015.4.04.7108, 6ª T., Rel. Des. Federal João Batista Pinto Silveira, 15.12.2017)

PREVIDENCIÁRIO. APOSENTADORIA. ATIVIDADE ESPECIAL. EXPOSIÇÃO A AGENTES QUÍMICOS NOCIVOS. HIDROCARBONETOS. DATA INICIAL DO BENEFÍCIO. CORREÇÃO MONETÁRIA E JUROS DE MORA. . (...) 6. O termo inicial dos efeitos financeiros dos benefícios previdenciários deve ser a data da entrada do requerimento administrativo, pois desde esse termo os requisitos para gozo do direito já se faziam presentes, não obstante o reconhecimento só tenha ocorrido posteriormente. (...) (TRF4 5089355-36.2014.4.04.7100, 5ª T., Rel. Des. Federal Luiz Carlos Canalli, 27.11.2017)

O artigo 54 da Lei 8.213/1991 estabelece em relação à aposentadoria por tempo de contribuição:

Art. 54. A data do início da aposentadoria por tempo de serviço será fixada da mesma forma que a da aposentadoria por idade, conforme o disposto no art. 49.

Quanto à aposentadoria especial, o artigo 57, § 2º, da Lei nº 8.213/91 determina que a "data de início do benefício será fixada da mesma forma que a da aposentadoria por idade, conforme o disposto no art. 49".

O art. 49, por sua vez, estabelece:

Art. 49. A aposentadoria por idade será devida:

I - ao segurado empregado, inclusive o doméstico, a partir:

a) da data do desligamento do emprego, quando requerida até essa data ou até 90 (noventa) dias depois dela; ou

b) da data do requerimento, quando não houver desligamento do emprego ou quando for requerida após o prazo previsto na alínea "a";

II - para os demais segurados, da data da entrada do requerimento.

Revisão

Quando se tratar de ação revisional de benefício já deferido na via administrativa, em que o segurado busque alguma melhoria na sua renda mensal, como alteração dos salários de contribuição, inclusão de tempo rural ou o reconhecimento e conversão de tempo de atividade especial, e não havendo decadência, adotou-se inicialmente o entendimento de que os efeitos financeiros devem ser contados a contar da Data de Entrada do Requerimento - DER, respeitada eventual prescrição quinquenal, conforme o entendimento do Superior Tribunal de Justiça:

PROCESSUAL CIVIL E PREVIDENCIÁRIO. VIOLAÇÃO DO ART. 535 DO CPC/1973. INEXISTÊNCIA. PARCELAS REMUNERATÓRIAS RECONHECIDAS PERANTE A JUSTIÇA DO TRABALHO. REVISÃO DE BENEFÍCIO. RENDA MENSAL INICIAL. SALÁRIOS DE CONTRIBUIÇÃO. COMPROVAÇÃO POSTERIOR PELO EMPREGADO. EFEITOS FINANCEIROS DA REVISÃO. DATA DA CONCESSÃO DO BENEFÍCIO. 1. Não merece prosperar a tese de violação do art. 535 do CPC/1973, porquanto o acórdão recorrido fundamentou, claramente, o posicionamento por ele assumido, de modo a prestar a jurisdição que lhe foi postulada. 2. O termo inicial dos efeitos financeiros da revisão deve retroagir à data da concessão do benefício, uma vez que o deferimento da ação revisional representa o reconhecimento tardio de direito já incorporado ao patrimônio jurídico do segurado, não obstante a comprovação posterior do salário de contribuição. Precedentes. 3. Recurso especial a que se nega provimento. (REsp 1539705/RS, Rel. Min. OG Fernandes, 2ª T., DJe 17.04.2018)

Revisão decorrente de reclamatória trabalhista

Quando se tratar de revisão de benefício com base em prova formada nos autos da reclamação trabalhista, compreende-se que o segurado não dispunha dela no momento do requerimento de concessão do benefício, o que afasta a atribuição, a ele, de eventual falha na instrução do requerimento, e permite a fixação dos efeitos financeiros desde a DER, na forma da Súmula nº 107 deste Tribunal:

O reconhecimento de verbas remuneratórias em reclamatória trabalhista autoriza o segurado a postular a revisão da renda mensal inicial, ainda que o INSS não tenha integrado a lide, devendo retroagir o termo inicial dos efeitos financeiros da revisão à data da concessão do benefício.

Inovação Probatória em Juízo

A questão atinente ao termo inicial dos efeitos financeiros da concessão ou revisão judicial de benefício previdenciário, quando embasadas em prova não apresentada na via administrativa, encontra-se afetada ao Tema 1.124 dos Recursos Especiais Repetitivos junto ao Superior Tribunal de Justiça:

Definir o termo inicial dos efeitos financeiros dos benefícios previdenciários concedidos ou revisados judicialmente, por meio de prova não submetida ao crivo administrativo do INSS: se a contar da data do requerimento administrativo ou da citação da autarquia previdenciária.

Em sessão de 22/05/2024, a Primeira Seção do Superior Tribunal de Justiça, em questão de ordem, alterou a delimitação do Tema 1.124 para constar na redação:

Caso superada a ausência do interesse de agir, definir o termo inicial dos efeitos financeiros dos benefícios previdenciários concedidos ou revisados judicialmente, por meio de prova não submetida ao crivo administrativo do INSS, se a contar da data do requerimento administrativo ou da citação da autarquia previdenciária. (acórdão publicado no DJe de 29/5/2024)

Tal alteração teve como objetivo resguardar o cumprimento da tese fixada no Tema 350/STF, que exige o prévio requerimento administrativo devidamente instruído, como se vê do voto do Relator da questão de ordem:

Ao julgar o Tema n. 350, o STF delimitou com clareza o papel do Poder Judiciário na judicialização da previdência social, apartando-o do da Administração. Em outras palavras, reconheceu que cabe ao INSS, primariamente, a implementação da

política pública previdenciária; e ao Judiciário, a supervisão dessa atividade, por meio do controle judicial.

Nesse contexto, preocupo-me que, ao não incluir a hipótese pertinente à falta de interesse processual nos limites da controvérsia a ser resolvida por esta Corte Superior, façamos letra morta dos Temas n. 350, do STF, e n. 660, deste Tribunal.

...

Diante desse quadro, fica claro que o Tema n. 350 não se compraz com uma perspectiva que considera o requerimento administrativo mera formalidade a ser superada para viabilizar o acesso à via judicial.

Por isso, requerimentos indeferidos por faltas exclusivas do segurado – como a ausência à perícia ou a omissão na juntada de documento solicitado pela autarquia – não são aptos a caracterizar o interesse de agir. Tampouco indeferimentos motivados na não apresentação injustificada de documentos obrigatórios ao requerimento administrativo, como a autodeclaração do segurado especial ou a inscrição no Cadastro Único, respectivamente, para benefícios rurais e benefícios de prestação continuada.

Na hipótese de inovação probatória em juízo, tendo havido a determinação de suspensão nacional dos feitos em que discutida essa questão, é recomendável, com o objetivo de evitar prejuízo à razoável duração do processo, diferir para a fase de cumprimento da sentença, em momento posterior à definição do referido Tema, o exame e a aplicabilidade no caso concreto. Mitiga-se, assim, o impacto de controvérsia secundária sobre a prestação jurisdicional, pois o resultado do julgamento do Tema pelo Superior Tribunal de Justiça não afetará o direito ao benefício em si, mas apenas o termo inicial dos efeitos financeiros pretéritos decorrentes da concessão ou revisão do benefício previdenciário.

Caso Concreto

No caso, a decisão judicial está essencialmente embasada em provas já apresentadas no processo administrativo do requerimento de revisão, juntado no evento , o que configura o interesse de agir e afasta a subsunção do feito ao Tema 1.124/STJ, por não se tratar de inovação probatória em juízo, permitindo a fixação dos efeitos financeiros a partir da data do requerimento administrativo de revisão, formulado em 30/06/2022.

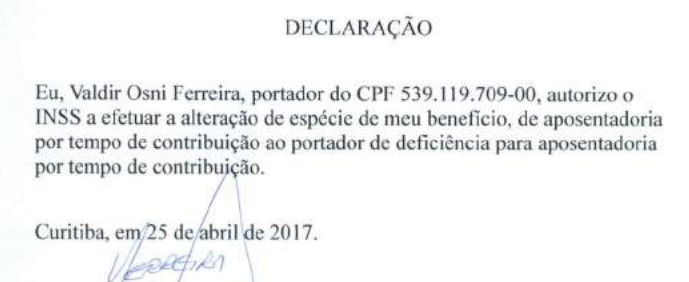

Registre-se que o pedido de incorporação das verbas reconhecidas em reclamatória trabalhista só foi formulado no processo de revisão. Para além disso, ainda que tenha sido formulado o requerimento de concessão de aposentadoria por tempo de contribuição à pessoa com deficiência, apenas com o pleito revisional é que foram juntados ao processo administrativo os documentos pertinentes. Deve ainda ser considerada a circustância de a parte autora ter autorizado, no processo administrativo originário, a alteração da espécie do benefício, ato jurídico válido (ev. , p. 41):

Não há como dar tal declaração de vontade por írrita ou nenhuma, como pretendera a parte autora no processo administrativo de revisão.

Quando se trata de pleito apenas formulado por ocasião do processo administrativo de revisão, tem esta Turma entendido que os efeitos financeiros devem ser fixados na data do pedido administrativo de revisão:

PREVIDENCIÁRIO. REVISÃO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CÁLCULO DO SALÁRIO-DE-CONTRIBUIÇÃO. AUXÍLIO-ALIMENTAÇÃO. EFEITOS FINANCEIROS. Demonstrado que o auxílio-alimentação foi pago em pecúnia, em caráter habitual, tal verba integrará a base de cálculo da contribuição previdenciária, para fins de concessão ou revisão de benefício. Os efeitos financeiros da concessão do benefício de aposentadoria especial ou por tempo de contribuição devem, em regra, retroagir à data de entrada do requerimento, se o segurado preenchia os requisitos naquele momento e instruiu adequadamente o requerimento. Quando se tratar de ação revisional de benefício já deferido na via administrativa, em que o segurado busque melhoria na sua renda mensal, não havendo decadência, os efeitos financeiros devem igualmente ser contados a contar da Data de Entrada do Requerimento - DER, salvo quando a revisão dependa de prova não levada anteriormente à apreciação do INSS. (TRF4, AC 5033468-58.2023.4.04.7001, 10ª Turma, Relator para Acórdão MÁRCIO ANTONIO ROCHA, julgado em 01/04/2025)

PREVIDENCIÁRIO E PROCESSUAL CIVIL. INTERESSE RECURSAL. REVISÃO DO ATO DE CONCESSÃO DE BENEFÍCIO. DECADÊNCIA. PEDIDO TEMPESTIVO DE REVISÃO NA VIA ADMINISTRATIVA. IAC 11/TRF4. INTERPRETAÇÃO DO ARTIGO 103 DA LEI 8.213/91. INTERESSE DE AGIR. REQUERIMENTO ADMINISTRATIVO. DEMORA NA APRECIAÇÃO. TEMPO DE SERVIÇO ESPECIAL. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REVISÃO. DATA DE INÍCIO DOS EFEITOS FINANCEIROS. PRINCÍPIO DA BOA-FÉ OBJETIVA. (...). 8. Efeitos financeiros desde o requerimento de revisão, quando, definitivamente, o INSS tomou conhecimento dos períodos pleiteados, em homenagem ao disposto no artigo 2º, IV, c/c artigo 4º, II, da Lei nº 9.784/99, bem como à luz do princípio da boa-fé objetiva, considerando que cabe a ambos partícipes da relação jurídica - segurado e INSS - assumirem conduta positiva de modo a viabilizarem, no maior grau possível, a análise do direito do segurado, pautando-se, ambos, no dever de lealdade, confiança, transparência e colaboração. (TRF4, AC 5007627-54.2024.4.04.9999, 10ª Turma, Relator para Acórdão LUIZ FERNANDO WOWK PENTEADO, julgado em 08/05/2025)

PREVIDENCIÁRIO. EFEITOS FINANCEIROS. PEDIDO DE REVISÃO ADMINISTRATIVA. PRESCRIÇÃO. 1. Em se tratando de obrigação de trato sucessivo e de caráter alimentar, não há falar em prescrição do fundo de direito. Contudo, são atingidas pela prescrição as parcelas vencidas antes do quinquênio que precede o ajuizamento da ação, conforme os termos da Lei nº 8.213/91 e da Súmula 85/STJ. 2. Os efeitos financeiros desde a DER de revisão do benefício. Caso em que somente a partir da data do pedido de revisão é que o segurado requereu na via administrativa e apresentou os documentos necessários para a procedência da ação - ocasião em que o INSS tomou conhecimento do pedido revisional e teve a oportunidade de apreciá-lo. (TRF4, AC 5002295-48.2021.4.04.7013, 10ª Turma, Relatora CLÁUDIA CRISTINA CRISTOFANI, julgado em 10/08/2023)

Dá-se, pois, parcial provimento ao apelo do INSS.

Honorários Advocatícios

Os honorários advocatícios são devidos, em regra, no patamar de 10%, observados os percentuais mínimos previstos em cada faixa do § 3º do art. 85 do Código de Processo Civil para as condenações proferidas a partir de 18.03.2016, considerando as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforma a sentença de improcedência, nos termos das Súmulas nº 111 do Superior Tribunal de Justiça e nº 76 deste Tribunal Regional Federal da 4ª Região, respectivamente:

Os honorários advocatícios, nas ações previdenciárias, não incidem sobre as prestações vencidas após a sentença.

Os honorários advocatícios, nas ações previdenciárias, devem incidir somente sobre as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforme a sentença de improcedência.

Em grau recursal, consoante entendimento firmado pelo Superior Tribunal de Justiça, a majoração é cabível quando se trata de "recurso não conhecido integralmente ou desprovido, monocraticamente ou pelo órgão colegiado competente" (STJ, AgInt. nos EREsp. 1539725/DF, Rel. Min. Antonio Carlos Ferreira, 2ª S., DJe 19.10.2017), o que foi reafirmado no Tema 1.059/STJ:

A majoração dos honorários de sucumbência prevista no art. 85, § 11, do CPC pressupõe que o recurso tenha sido integralmente desprovido ou não conhecido pelo tribunal, monocraticamente ou pelo órgão colegiado competente. Não se aplica o art. 85, § 11, do CPC em caso de provimento total ou parcial do recurso, ainda que mínima a alteração do resultado do julgamento e limitada a consectários da condenação.

Parcialmente provido o apelo, descabe a majoração da verba sucumbencial.

Custas

O INSS é isento do pagamento das custas processuais no Foro Federal (artigo 4.º, I, da Lei n.º 9.289/96).

Prequestionamento

Objetivando possibilitar o acesso das partes às Instâncias Superiores, considero prequestionadas as matérias constitucionais e/ou legais suscitadas nos autos, conquanto não referidos expressamente os respectivos artigos na fundamentação do voto, nos termos do art. 1.025 do Código de Processo Civil.

Conclusão

- apelação do INSS: provida parcialmente para fixar o termo inicial dos efeitos financeiros na DER do pedido revisional.

Dispositivo

Ante o exposto, voto por dar parcial provimento à apelação do INSS.

Documento eletrônico assinado por LEONARDO CASTANHO MENDES, Juiz Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005398969v7 e do código CRC bfaa6566.

Informações adicionais da assinatura:Signatário (a): LEONARDO CASTANHO MENDESData e Hora: 24/10/2025, às 17:38:10

Conferência de autenticidade emitida em 12/11/2025 04:10:28.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5012555-24.2024.4.04.7000/PR

RELATOR Desembargador Federal MÁRCIO ANTONIO ROCHA

EMENTA

PREVIDENCIÁRIO. revisional. APOSENTADORIA POR tempo de contribuição. RECLAMATÓRIA TRABALHISTA.

A jurisprudência deste Tribunal tem entendido possível o aproveitamento da sentença em ação trabalhista como início de prova material do vínculo empregatício, mesmo que o INSS não tenha sido parte naquele processo, desde que atendidos alguns requisitos, como forma de evitar o ajuizamento de reclamatória trabalhista apenas com fins previdenciários: a) ajuizamento da ação contemporâneo ao término do vínculo empregatício; b) a sentença não seja mera homologação de acordo; c) tenha sido produzida naquele processo prova do vínculo laboral; e d) não haja prescrição das verbas indenizatórias.

Demonstrado o preenchimento dos requisitos, o segurado tem direito à revisão da aposentadoria por tempo de contribuição, com os reflexos nos salários de contribuições decorrente das verbas salariais reconhecidas na justiça do trabalho.

Os efeitos financeiros da concessão do benefício de aposentadoria especial ou por tempo de contribuição devem, em regra, retroagir à data de entrada do requerimento, se o segurado preenchia os requisitos naquele momento e instruiu adequadamente o requerimento. Quando se tratar de ação revisional de benefício já deferido na via administrativa, em que o segurado busque melhoria na sua renda mensal, não havendo decadência, os efeitos financeiros devem igualmente ser contados a contar da Data de Entrada do Requerimento - DER, salvo quando a revisão dependa de prova não levada anteriormente à apreciação do INSS.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 10ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento à apelação do INSS, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 04 de novembro de 2025.

Documento eletrônico assinado por LEONARDO CASTANHO MENDES, Juiz Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005398970v4 e do código CRC 612978e3.

Informações adicionais da assinatura:Signatário (a): LEONARDO CASTANHO MENDESData e Hora: 05/11/2025, às 09:23:55

Conferência de autenticidade emitida em 12/11/2025 04:10:28.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 28/10/2025 A 04/11/2025

Apelação Cível Nº 5012555-24.2024.4.04.7000/PR

RELATOR Juiz Federal LEONARDO CASTANHO MENDES

PRESIDENTE Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PROCURADOR(A) ANDREA FALCÃO DE MORAES

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 28/10/2025, às 00:00, a 04/11/2025, às 16:00, na sequência 540, disponibilizada no DE de 17/10/2025.

Certifico que a 10ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 10ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO À APELAÇÃO DO INSS.

RELATOR DO ACÓRDÃO Juiz Federal LEONARDO CASTANHO MENDES

Votante Juiz Federal LEONARDO CASTANHO MENDES

Votante Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

Votante Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 12/11/2025 04:10:28.

Identificações de pessoas físicas foram ocultadas