Apelação Cível Nº 5015890-58.2018.4.04.7001/PR

RELATORA: Juíza Federal MARINA VASQUES DUARTE

RELATÓRIO

Trata-se de apelação interposta pelo INSS em face de sentença que julgou procedente o pedido de revisão de CTC, nos seguintes termos ():

Ante o exposto, JULGO PROCEDENTE o pedido formulado pela parte autora, com resolução do mérito nos termos do artigo 487, inciso I, do Código de Processo Civil, para:

a) reconhecer a atividade laboral exercida no período de 06.02.1989 a 06.05.1990 e de 02.01.1991 a 13.10.1996, como efetivo tempo de contribuição, inclusive para fins de carência, observada a necessidade de recolhimento das contribuições previdenciárias, sem a incidência de juros e multa;

b) reconhecer a atividade laboral exercida no período de 14.10.1996 a 01.06.1997, como efetivo tempo de contribuição, inclusive para fins de carência, observada a necessidade de recolhimento das contribuições previdenciárias, com a incidência de juros e multa;

c) reconhecer a atividade especial exercida no período de 01.02.1988 a 05.02.1989, de 11.05.1988 a 20.01.1989, de 07.05.1990 a 01.11.1990 e de 02.01.1991 a 28.04.1995;

d) determinar ao INSS que proceda à expedição da Certidão de Tempo de Contribuição n.º 14022070.1 00269-17-3 revisada, com a inclusão dos períodos reconhecidos nesta sentença.

Sustenta o apelante que os recolhimentos extemporâneos referentes às competências de 06/02/1989 a 06/05/1990 e de 02/01/1991 a 01/06/1997, como contribuinte individual, não podem ser computadas para fins de carência, e dependem do pagamento de juros e multa, conforme art. 45 da Lei nº. 8.212/91. Ainda, alega a inviabilidade de emissão de CTC com contagem diferenciada para contagem recíproca entre regimes, bem como que os períodos de 10/05/1988 a 31/12/1988 e 02/01/1991 a 01/01/1993 já foram utilizados na CTC 14022070.1.00269/17-3, razão pela qual não podem ser computados novamente ().

Com contrarrazões (), subiram os autos a esta Corte.

É o relatório.

VOTO

1. Juízo de admissibilidade

O(s) apelo(s) preenche(m) os requisitos legais de admissibilidade.

2. Mérito

a) Contribuições extemporâneas de 06/02/1989 a 06/05/1990 e de 02/01/1991 a 01/06/1997 - Contribuinte Individual - Juros e Multa

Na hipótese do contribuinte individual e do segurado facultativo, a obrigação pelo recolhimento das contribuições é do próprio segurado, de modo que é indispensável a comprovação do pagamento para o cômputo do respectivo período para fins de concessão de benefício previdenciário.

Contudo, o art. 45-A da Lei nº 8.212/91 assegura a possibilidade de recolhimento das contribuições em atraso, inclusive para fins de carência, desde que observado o disposto no inciso II do art. 27 da Lei nº 8.213/91:

Art. 27. Para cômputo do período de carência, serão consideradas as contribuições:

(...)

II - realizadas a contar da data do efetivo pagamento da primeira contribuição sem atraso, não sendo consideradas para este fim as contribuições recolhidas com atraso referentes a competências anteriores, no caso dos segurados empregado doméstico, contribuinte individual, especial e facultativo, referidos, respectivamente, nos incisos II, V e VII do art. 11 e no art. 13.

Portanto, é possível o recolhimento dessas contribuições previdenciárias em atraso, inclusive para fins de carência, desde que referentes a períodos posteriores à primeira contribuição sem atraso e vertidas antes da perda da qualidade de segurado.

Nesse sentido, os seguintes precedentes:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CONTRIBUINTE INDIVIDUAL. EXTINÇÃO SEM EXAME DE MÉRITO. É da data do efetivo pagamento da primeira contribuição sem atraso que se inicia a contagem do período de carência quando se tratar de contribuinte individual, facultativo, empresário e trabalhador autônomo. Admite-se, para fins de carência, recolhimentos eventualmente efetuados em atraso pelo contribuinte individual, nas respectivas competências, desde que não sejam referentes a competências anteriores ao primeiro pagamento sem atraso. É possível o reconhecimento do tempo de serviço como contribuinte individual, com base no recolhimento extemporâneo de contribuições, quando demonstrado que houve o exercício de atividade que enquadrasse o demandante como segurado obrigatório da Previdência Social. Verificada a ausência de conteúdo probatório válido para instruir a inicial, conforme estabelece o artigo 320 do Código de Processo Civil, resta configurada a hipótese de carência de pressuposto de constituição e desenvolvimento válido do processo, o que implica decidir a causa sem resolução do mérito, consoante os termos do artigo 485, IV, do Código de Processo Civil. (TRF4, APELAÇÃO CÍVEL Nº 5066306-28.2021.4.04.7000, 10ª Turma, Desembargador Federal MÁRCIO ANTONIO ROCHA, POR UNANIMIDADE, JUNTADO AOS AUTOS EM 26/10/2022)

PREVIDENCIÁRIO. AUXÍLIO-DOENÇA. CONTRIBUINTE INDIVIDUAL. PERDA DA QUALIDADE DE SEGURADO. CONTRIBUIÇÕES EM ATRASO. 1. São três os requisitos para a concessão dos benefícios por incapacidade: a) a qualidade de segurado; b) o cumprimento do período de carência de 12 contribuições mensais; c) a incapacidade para o trabalho, de caráter permanente (aposentadoria por invalidez) ou temporária (auxílio-doença). 2. O art. 27, II, da Lei nº 8.213/91 estabelece que, no caso de contribuinte individual e facultativo, serão consideradas, para fins de carência, as contribuições em atraso recolhidas a contar da primeira contribuição paga em dia. No entanto, é preciso que o atraso no pagamento das contribuições extemporâneas não importe nova perda da qualidade de segurado. Entendimento da TNU. 3. Hipótese em que as contribuições a destempo foram recolhidas mais de um ano após a última contribuição paga em dia, de forma que, na DII, o autor não mais detinha qualidade de segurado. Improcedência mantida. (TRF4, AC 5018847-95.2019.4.04.7001, DÉCIMA TURMA, Relatora CLÁUDIA CRISTINA CRISTOFANI, juntado aos autos em 21/04/2022)

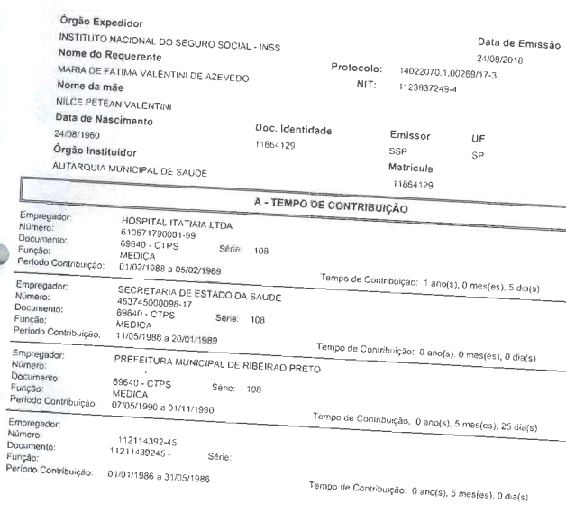

No caso, os registros no CNIS demonstram que o autor possui os seguintes vínculos no RGPS:

- 01/02/1988 a 05/02/1989 - Hospital Itatiaia LTDA;

- 11/05/1988 a 20/01/1989 - Secretaria do Estado da Saúde;

- 07/05/1990 a 01/11/1990 - Prefeitura Municipal de Ribeirão Preto;

Deste modo, considerando que houve a perda da qualidade de segurado após o encerramento do vínculo em 01/11/1990, as contribuições recolhidas em atraso nos períodos de 06/02/1989 a 06/05/1990 e de 02/01/1991 a 01/06/1997 não podem ser computadas para fins de carêñcia.

Por outro lado, com relação à indenização das contribuições recolhidas em atraso, deve-se observar a tese fixada pelo STJ no julgamento do Tema 1.103:

As contribuições previdenciárias não recolhidas no momento oportuno sofrerão o acréscimo de multa e de juros apenas quando o período a ser indenizado for posterior à edição da Medida Provisória n.º 1.523/1996 (convertida na Lei n.º 9.528/1997).

Assim, no caso apenas cabe a incidência de juros e multa com relação ao intervalo de a 14/10/1996 a 01/06/1997, conforme já restou determinado em sentença.

Neste tópico, provido em parte o apelo do INSS, a fim de que as contribuições recolhidas em atraso não possam ser computadas para fins de carência.

c) Tempo de serviço especial - Emissão de Certidão por Tempo de Contribuição - Aproveitamento em Regime Diverso.

A questão controversa cinge-se à possibilidade do reconhecimento da especialidade das atividades desenvolvidas pela parte autora quando era vinculado ao RGPS, frente à legislação previdenciária aplicável à espécie, com a consequente conversão desse tempo especial em comum e a emissão de certidão de tempo de serviço.

Com efeito, se em determinado período da atividade produtiva, o trabalhador sujeitou-se a labor prestado em condições especiais, cujo tempo de serviço poderia ser computado de forma qualificada, conforme a lei e o vínculo mantido com o empregador à época, a sua posterior migração para outro regime profissional não é causa suficiente para, com base nas regras desse último, tolher aquilo que, àquela altura, já se encontrava incorporado ao seu patrimônio jurídico, é dizer, o direito adquirido à conversão, muito embora fosse eventual o direito à aposentadoria.

Neste sentido consolidou-se a jurisprudência dos colendos Supremo Tribunal Federal e Superior Tribunal de Justiça:

SERVIDOR PÚBLICO. PROFESSOR. ATIVIDADE PENOSA E INSALUBRE. CONTAGEM ESPECIAL DE TEMPO DE SERVIÇO. DIREITO ADQUIRIDO. MUDANÇA DE REGIME. O direito à contagem especial do tempo de serviço prestado sob condições insalubres pelo servidor público celetista, à época em que a legislação então vigente permitia tal benesse, incorporou-se ao seu patrimônio jurídico. Precedentes. Recurso extraordinário conhecido e improvido. (RE 258.327-8/PB, 2ª Turma, Rel. Min. Ellen Gracie, DJU 06-02-2004)

RECURSO ESPECIAL. ADMINISTRATIVO. AVERBAÇÃO DE TEMPO DE SERVIÇO PRESTADO SOB CONDIÇÕES ESPECIAIS. REGIME CELETISTA. CONVERSÃO DO TEMPO DE SERVIÇO PARA FINS DE APOSENTADORIA NO SERVIÇO PÚBLICO. PRECEDENTES. 1.'1. A jurisprudência desta Corte Superior de Justiça firmou já entendimento no sentido de que o servidor público ex-celetista faz jus à contagem do tempo de serviço celetista prestado em condições perigosas, penosas e insalubres na forma da legislação vigente à época da prestação de serviço, ou seja, com o acréscimo previsto na legislação previdenciária de regência. 2. Precedentes das 5ª e 6ª Turmas.' (REsp 441.383/PB, da minha Relatoria, in DJ 19/12/2002). 3. Recurso improvido. (REsp 460737/ PB, 6ª Turma, Rel. Min. Hamilton Carvalhido, DJU 10-5-2004)

Por oportuno, cabe registrar a não incidência dos óbices alegadamente contidos nos arts. 40, §10º da CF e 96, I da Lei 8.213/91. O primeiro porque, se na essência o tempo de serviço era celetista, o art. 3º, §3º da EC 20/98 ressalvou da normatividade daquele dispositivo o direito adquirido de quem, até a data de sua vigência, já cumprira os requisitos para sua fruição, in casu, o labor sujeito a condições especiais que rendia sua contagem diferenciada, mercê da conversão; e, o segundo, pois se é certo que o caput do preceito previu a contagem do tempo, alternativamente, de contribuição e serviço, conforme a legislação pertinente, essa, no caso, é o art. 57, §5º da norma previdenciária.

Reiterada Jurisprudência desta Corte entende pela possibilidade da emissão da certidão de tempo de serviço relativo ao RGPS, com registro do exercício de atividades especiais, para fins de cômputo em regime próprio do servidor público, vejamos:

PREVIDENCIÁRIO. EXPEDIÇÃO DE CERTIDÃO DE TEMPO DE SERVIÇO. TEMPO ESPECIAL. SERVIDOR PÚBLICO. PERÍODO ANTERIOR AO INGRESSO EM REGIME PRÓPRIO. CONVERSÃO DA ATIVIDADE EXERCIDA EM CONDIÇÕES ESPECIAIS. HONORÁRIOS RECURSAIS. TUTELA DE URGÊNCIA. 1. É direito do trabalhador a expedição da Certidão de Tempo de Contribuição - CTC, da qual conste o período de atividade especial, convertido para comum, com o acréscimo legal, para fins de contagem recíproca de tempo de serviço, segundo as normas do Regime Geral de Previdência Social, com a ressalva de que eventual aproveitamento do período acrescido pelo reconhecimento da especialidade fica a critério da entidade pública interessada. (TRF4, APELREEX 2006.70.01.003742-5, Sexta Turma, Relator Luís Alberto D'azevedo Aurvalle, D.E. 17.6.2011). 2. Verba honorária majorada em razão do comando inserto no § 11 do art. 85 do CPC/2015. 3. Ausentes elementos a justificar a concessão da tutela de urgência. (TRF4 5012783-40.2017.4.04.7001, DÉCIMA TURMA, Relator LUIZ FERNANDO WOWK PENTEADO, juntado aos autos em 15/12/2021)

E ainda:

PREVIDENCIÁRIO. SERVIDOR PÚBLICO. EXPEDIÇÃO DE CERTIDÃO DE TEMPO DE SERVIÇO PRESTADO SOB O REGIME CELETISTA. ATIVIDADE ESPECIAL. EXPOSIÇÃO A AGENTES BIOLÓGICOS. CONVERSÃO. 1. Uma vez exercida atividade enquadrável como especial, sob a égide da legislação que a ampara, o segurado adquire o direito ao reconhecimento como tal e ao acréscimo decorrente da sua conversão em tempo de serviço comum no âmbito do Regime Geral de Previdência Social. 2. É direito do trabalhador a expedição da Certidão de Tempo de Contribuição - CTC, da qual conste o período de atividade especial, convertido para comum, com o acréscimo legal, para fins de contagem recíproca de tempo de serviço, segundo as normas do Regime Geral de Previdência Social, com a ressalva de que eventual aproveitamento do período acrescido pelo reconhecimento da especialidade fica a critério da entidade pública interessada. (TRF4, APELREEX 2006.70.01.003742-5, Sexta Turma, Relator Luís Alberto D'azevedo Aurvalle, D.E. 17.6.2011).

O STJ vinha entendendo não ser possível determinar referida conversão na expedição da CTC. Contudo, em 31/08/2020 o STF julgou o Tema nº 942 e firmou o seguinte posicionamento:

Até a edição da Emenda Constitucional nº 103/2019, o direito à conversão, em tempo comum, do prestado sob condições especiais que prejudiquem a saúde ou a integridade física de servidor público decorre da previsão de adoção de requisitos e critérios diferenciados para a jubilação daquele enquadrado na hipótese prevista no então vigente inciso III do § 4º do art. 40 da Constituição da República, devendo ser aplicadas as normas do regime geral de previdência social relativas à aposentadoria especial contidas na Lei 8.213/1991 para viabilizar sua concretização enquanto não sobrevier lei complementar disciplinadora da matéria. Após a vigência da EC n.º 103/2019, o direito à conversão em tempo comum, do prestado sob condições especiais pelos servidores obedecerá à legislação complementar dos entes federados, nos termos da competência conferida pelo art. 40, § 4º-C, da Constituição da República.

Em razão desta decisão, o STJ passou a admitir a expedição de CTC pelo RGPS para aproveitamento no RPPS de tempo de serviço especial para comum, conforme se observa do seguinte julgado:

CONSTITUCIONAL, PREVIDENCIÁRIO E PROCESSUAL CIVIL. RECURSO ESPECIAL. SERVIDOR PÚBLICO. CONVERSÃO DE TEMPO ESPECIAL EM COMUM. EXPEDIÇÃO DE CERTIDÃO DE TEMPO DE CONTRIBUIÇÃO. AVERBAÇÃO NO REGIME PRÓPRIO. REPERCUSSÃO GERAL RECONHECIDA, PELO STF (RE 1.014.286/TEMA 942). JUÍZO DE RETRATAÇÃO. ART. 1.040, II, DO CPC/2015. PRECEDENTES DO STJ. RECURSO ESPECIAL NEGADO PROVIMENTO EM JUÍZO DE RETRATAÇÃO.

1. Discute-se nos autos a possibilidade, para fins de contagem recíproca de conversão de tempo especial, exercido sob o Regime Geral de Previdência Social - RGPS por servidora pública estatutária, em tempo comum, com a respectiva expedição de Certidão de Tempo de Contribuição, para fins de averbação no Regime Próprio de Previdência Social - RPPS.

2. Quando da prolação do acórdão objeto do Recurso Extraordinário, prevalecia jurisprudência dominante contrária à tese sustentada pela ora recorrente. O posicionamento desta Corte Superior, externado nos EREsp 524.267/PB, rel. Ministro Jorge Mussi, Terceira Seção, DJe 24.3.2014, apontava para a impossibilidade de conversão do tempo de serviço especial em tempo comum, tendo em vista expressa vedação legal (arts. 4º, I, da Lei 6.226/1975, e 96, I, da Lei 8.213/1991).

3. Recentemente, o Plenário do Supremo Tribunal Federal, no julgamento do RE 1.014.286 (Tema 942), com Repercussão Geral reconhecida, encerrado na sessão de 31.8.2020, enfrentou a tese jurídica trazida no presente feito, firmando posicionamento contrário ao postulado pela Terceira Seção do STJ. Em síntese, reconheceu a Suprema Corte que, "até a edição da EC 103/2019, não havia impedimento à aplicação, aos servidores públicos, das regras do RGPS para a conversão do período de trabalho em condições nocivas à saúde ou à integridade física em tempo de atividade comum".

4. Revisitando os autos, verifico que os fundamentos do acórdão, quando do julgamento do Recurso Especial, não mais se impõem em razão do precedente vinculante do STF. Nessa vertente, precedentes análogos no âmbito da colenda Primeira Seção, em ambas as Turmas de Direito Público.

5. Há que se exercer o juízo de retratação nos termos do art. 1.040, II, do CPC/2015, para reposicionar o acórdão anteriormente promulgado, em observância ao decidido pelo Supremo Tribunal Federal no Tema n. 942.

6. Recurso Especial não provido em juízo de retratação.

(RE nos EDcl no AgInt nos REsp n. 1.692.293/PR, relator Ministro Herman Benjamin, Segunda Turma, julgado em 21/11/2023, DJe de 24/1/2024.)

Dessa forma, reconhecido o labor especial do autor, considero presente a atribuição do requerido em fornecer a vindicada CTC com a expressa menção das condições em que ocorreram as atividades vinculadas ao RGPS de acordo com a legislação vigente ao tempo da prestação do serviço, emitindo a respectiva certidão com o acréscimo decorrente da conversão.

Improcede o apelo neste tópico.

d) Atividades Concomitantes no RGPS

Alega o INSS que os períodos de 10/05/1988 a 31/12/1988 e 02/01/1991 a 01/01/1993 já foram utilizados na CTC 14022070.1.00269/17-3, razão pela qual não podem ser computados novamente.

Com feito, vê-se que a CTC referida pelo INSS é composta pelos seguintes vínculos (, fls. 143):

Por sua vez, a presente ação reconheceu como tempo de contribuição os intervalos de 06/02/1989 a 06/05/1990 e de 02/01/1991 a 01/06/1997; bem como enquadrou como atividade especial os períodos de 01/02/1988 a 05/02/1989, de 11/05/1988 a 20/01/1989, de 07/05/1990 a 01/11/1990 e de 02/01/1991 a 28/04/1995.

No caso, vê-se que não há tempo reconhecido concomitante aos que constaram da CTC referida pela autarquia.

O que ocorreu foi apenas o reconhecimento da especialidade do labor exercido nos períodos de 01/02/1988 a 05/02/1989, de 11/05/1988 a 20/01/1989, de 07/05/1990 a 01/11/1990, com consequente revisão da CTC referida.

De qualquer modo, antes da expedição da nova CTC, a parte autora deve comprovar que não utilizou anterior CTC para nenhum fim e a CTC anterior deve ser anulada para todos os efeitos, a fim de que outra seja expedida contando o tempo de serviço especial convertido.

Honorários Advocatícios

Provido em parte o apelo, não cabe majoração dos honorários advocatícios em sede recursal.

Prequestionamento

Ficam prequestionados, para fins de acesso às instâncias recursais superiores, os dispositivos legais e constitucionais elencados pela parte autora cuja incidência restou superada pelas próprias razões de decidir.

Conclusão

Provida em parte a apelação do INSS, a fim de que as contribuições recolhidas em atraso não possam ser computadas para fins de carência, bem como para que antes da expedição da nova CTC, a parte autora deve comprovar que não utilizou anterior CTC para nenhum fim e a CTC anterior deve ser anulada para todos os efeitos, a fim de que outra seja expedida contando o tempo de serviço especial convertido.

Dispositivo

Ante o exposto, voto por dar parcial provimento à apelação.

Documento eletrônico assinado por MARINA VASQUES DUARTE, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004817280v14 e do código CRC 1047fe91.Informações adicionais da assinatura:

Signatário (a): MARINA VASQUES DUARTE

Data e Hora: 17/11/2024, às 8:6:31

Conferência de autenticidade emitida em 12/12/2024 22:23:45.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5015890-58.2018.4.04.7001/PR

RELATORA: Juíza Federal MARINA VASQUES DUARTE

EMENTA

PREVIDENCIÁRIO. revisão de ctc. contribuinte individual. recolhimentos em atraso. incidÊNCIA DE JUROS E MULTA. TEMA 1.103 DO STJ.

1. É direito do trabalhador a expedição da Certidão de Tempo de Contribuição - CTC, da qual conste o período de atividade especial, convertido para comum, com o acréscimo legal, para fins de contagem recíproca de tempo de serviço, segundo as normas do Regime Geral de Previdência Social, com a ressalva de que eventual aproveitamento do período acrescido pelo reconhecimento da especialidade fica a critério da entidade pública interessada.

2. Em se tratando de contribuinte individual, somente são computadas para a carência as contribuições em atraso referentes a períodos posteriores à primeira contribuição sem atraso, desde que vertidas antes da perda da qualidade de segurado.

3. No cálculo da indenização, o INSS deve observar a tese fixada pelo STJ no julgamento do Tema 1.103: As contribuições previdenciárias não recolhidas no momento oportuno sofrerão o acréscimo de multa e de juros apenas quando o período a ser indenizado for posterior à edição da Medida Provisória n.º 1.523/1996 (convertida na Lei n.º 9.528/1997).

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 11ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento à apelação, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 27 de novembro de 2024.

Documento eletrônico assinado por MARINA VASQUES DUARTE, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004817787v4 e do código CRC 5540b29e.Informações adicionais da assinatura:

Signatário (a): MARINA VASQUES DUARTE

Data e Hora: 28/11/2024, às 12:26:51

Conferência de autenticidade emitida em 12/12/2024 22:23:45.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 19/11/2024 A 27/11/2024

Apelação Cível Nº 5015890-58.2018.4.04.7001/PR

RELATORA: Desembargadora Federal ANA CRISTINA FERRO BLASI

PRESIDENTE: Desembargadora Federal ANA CRISTINA FERRO BLASI

PROCURADOR(A): FABIO NESI VENZON

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 19/11/2024, às 00:00, a 27/11/2024, às 16:00, na sequência 299, disponibilizada no DE de 07/11/2024.

Certifico que a 11ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 11ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO À APELAÇÃO.

RELATORA DO ACÓRDÃO: Desembargadora Federal ANA CRISTINA FERRO BLASI

Votante: Desembargadora Federal ANA CRISTINA FERRO BLASI

Votante: Desembargadora Federal ELIANA PAGGIARIN MARINHO

Votante: Desembargador Federal VICTOR LUIZ DOS SANTOS LAUS

LIGIA FUHRMANN GONCALVES DE OLIVEIRA

Secretária

Conferência de autenticidade emitida em 12/12/2024 22:23:45.

Identificações de pessoas físicas foram ocultadas