Apelação Cível Nº 5001326-77.2023.4.04.7008/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

RELATÓRIO

A parte autora propôs ação em face do Instituto Nacional do Seguro Social (INSS) pretendendo a revisão de sua aposentadoria por tempo de contribuição, desde a Data de Entrada do Requerimento - DER, mediante o recalculo da renda mensal da aposentadoria por tempo de contribuição nº 109.403.511-1, cuja vigência teve início em 29/04/1998, a partir da observação dos novos tetos dos salários de contribuição trazidos pelas EC 20/1998 e 41/2003.

Processado o feito, sobreveio sentença, cujo dispositivo tem o seguinte teor ():

Ante o exposto, julgo improcedente o pedido, nos termos do art. 487, I do CPC.

Justiça gratuita já deferida. Anote-se.

Condeno o autor a pagar as custas processuais (art. 86 do CPC), além de honorários sucumbenciais, os quais arbitro em 10% sobre o valor atualizado da causa (IPCA-E), com lastro no art. 85, § 3º, I, e § 4º, III, do CPC, porém suspendo a exigibilidade dessas verbas em razão do benefício da gratuidade de justiça, nos termos do § 3º do artigo 98 do CPC.

A parte autora apelou alegando cerceamento de defesa ante o indeferimento do retorno dos autos à Contadoria Judicial para esclarecimentos. Alega que os reajustes da renda mensal de seu benefício foram efetuados de forma equivocada, eis que os índices de reajustes foram aplicados diretamente sobre a renda mensal do benefício, excluindo definitivamente os valores que excederam o limite teto dos salários de contribuição no momento da concessão do benefício. ( )

Com contrarrazões, vieram os autos a este Tribunal.

É o relatório.

Peço dia para julgamento.

VOTO

Mérito

Revisão de benefício com base nos novos tetos das Emendas Constitucionais 20/98 e 41/03.

Pretende a parte autora seja seu benefício revisado alegando que, apesar das rendas não terem sofrido limitação ao teto nas datas das emendas, as rendas devem ser readequadas ao novo limite no período em que o superaram e foram limitadas.

A questão submete-se ao quanto decidido pelo Supremo Tribunal Federal nos autos do RE 564.354/SE, que pacificou o tema para reconhecer que só após a definição do valor do benefício é que se aplica o limitador (teto). Ele não faz parte do cálculo do benefício a ser pago. Assim, se esse limite for alterado, ele é aplicado ao valor inicialmente calculado. In verbis:

DIREITOS CONSTITUCIONAL E PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO. ALTERAÇÃO NO TETO DOS BENEFÍCIOS DO REGIME GERAL DE PREVIDÊNCIA. REFLEXOS NOS BENEFÍCIOS CONCEDIDOS ANTES DA ALTERAÇÃO. EMENDAS CONSTITUCIONAIS N. 20/1998 E 41/2003. DIREITO INTERTEMPORAL: ATO JURÍDICO PERFEITO. NECESSIDADE DE INTERPRETAÇÃO DA LEI INFRACONSTITUCIONAL. AUSÊNCIA DE OFENSA AO PRINCÍPIO DA IRRETROATIVIDADE DAS LEIS. RECURSO EXTRAORDINÁRIO A QUE SE NEGA PROVIMENTO. 1. Há pelo menos duas situações jurídicas em que a atuação do Supremo Tribunal Federal como guardião da Constituição da República demanda interpretação da legislação infraconstitucional: a primeira respeita ao exercício do controle de constitucionalidade das normas, pois não se declara a constitucionalidade ou inconstitucionalidade de uma lei sem antes entendê-la; a segunda, que se dá na espécie, decorre da garantia constitucional da proteção ao ato jurídico perfeito contra lei superveniente, pois a solução de controvérsia sob essa perspectiva pressupõe sejam interpretadas as leis postas em conflito e determinados os seus alcances para se dizer da existência ou ausência da retroatividade constitucionalmente vedada. 2. Não ofende o ato jurídico perfeito a aplicação imediata do art. 14 da Emenda Constitucional n. 20/1998 e do art. 5º da Emenda Constitucional n. 41/2003 aos benefícios previdenciários limitados a teto do regime geral de previdência estabelecido antes da vigência dessas normas, de modo a que passem a observar o novo teto constitucional. 3. Negado provimento ao recurso extraordinário. (RE 564354, Rel. Ministra Cármen Lúcia, Tribunal Pleno, 15-2-2011)

Consoante definiu o Supremo Tribunal Federal, considera-se que o salário-de-benefício é a média corrigida dos salários de contribuição dentro do período básico de cálculo, preservando a incidência do fator previdenciário, quando cabível. Ocorre que, para apuração da renda mensal inicial, o salário-de-benefício sofre uma limitação ao valor máximo do salário-de-contribuição vigente, recebendo o coeficiente de cálculo respectivo quanto ao tempo de serviço/contribuição.

Entende-se, assim, que o salário-de-benefício é parcela existente previamente à limitação imposta pela legislação previdenciária, refletindo o histórico de contribuições do segurado.

Por questões afetas ao equilíbrio do sistema de seguridade social, a legislação previdenciária prevê, a observância a tetos máximos de contribuição (art. 28, §5º, da Lei 8.212/91) e de benefício devido pela Previdência Social (artigos 29, §2º, 33 e 41-A, §1º, todos da Lei 8.213/91), afastando-se a percepção de excedentes.

Identificada a limitação do benefício ao teto vigente à época da concessão, em tese, há direito à revisão com base nos novos tetos das Emendas Constitucionais 20/98 e 41/03, de acordo com o decidido pelo Supremo Tribunal Federal em repercussão geral da matéria (RE 564.354/SE).

Cabe ressaltar que o Supremo Tribunal Federal esclareceu que a limitação legal é imposta apenas para fins de pagamento, de modo que dela não resulta redução do salário-de-benefício, que sempre será a base de cálculo da renda mensal do segurado.

A questão, como se vê, não demanda maiores digressões, estando decidida em precedente de observância obrigatória, que assegurou o reajuste do salário-de-benefício sempre que elevado o teto da previdência, tal como ocorreu nas Emendas Constitucionais 20/1998 e 41/2003.

Ressalta-se a inexistência de autorização para modificação dos critérios de cálculo originais dos benefícios, ante a ausência de lei expressa nesse sentido, nos termos do voto da Ministra Carmen Lúcia, exarado nos autos do RE 564.354/SE. O que ocorre, todavia, é a necessidade de readequação de acordo com o decidido no precedente indicado.

Cabe acrescentar o trecho do voto do Ministro Gilmar Mendes, que bem esclareceu a questão:

Com o objetivo de contextualizar as questões constitucionais incidentes, consideremos a seguinte cronologia legislativa relativa ao tema central do Recurso Extraordinário:

- Julho/1991 - Lei nº 8.213/91: "o benefício não poderá ser superior ao limite máximo do salário-de-contribuição".

- 16/12/1998 - EC 20/98: fixa o limite em R$ 1.200,00.

- 31/12/2003 - EC 41/03: fixa o limite em R$ 2.400,00.

Os valores mencionados sofriam atualizações periódicas. Assim, por ocasião da superveniência da EC 20/98, o valor do limitador de benefícios previdenciários era de R$ 1.081,50 (mil e oitenta e um reais e cinquenta centavos) - valor estabelecido em junho de 1998; na superveniência da EC 41/03, o valor correspondia a R$ 1.869,34 (mil oitocentos e sessenta e nove reais e trinta e quatro centavos) - valor fixado em junho de 2003.

Presente essa cronologia, pode-se concluir que as contribuições e os benefícios previdenciários encontravam-se sujeitos a dois limitadores distintos: a) limite máximo do salário-de-contribuição; b) teto máximo do salário-de-benefício.

Partindo-se do pressuposto de que o segurado é obrigado a respeitar o limite do salário-de-contribuição mensal, uma primeira indagação deve ser enfrentada: como é possível a consolidação de um salário-de-benefício superior ao teto? A resposta pode ser buscada nos diferentes índices utilizados para corrigir as contribuições pagas pelos segurados (salário-de-contribuição) e o valor nominal do limitador dos benefícios, fenômeno que perdurou até 2/2004, quando os índices foram uniformizados, conforme se demonstra a seguir:

(...) omissis [tabelas com os índices mencionados]

Assim, e apenas para exemplificar, no período de 12/1998 a 11/2003, o salário-de-contribuição recebeu uma atualização monetária acumulada de 98,43%. Nesse mesmo período o limitador previdenciário sofreu uma atualização acumulada de somente 55,77%, ou seja, o segurado contribuiu dentro do limite legalmente permitido, e da atualização dos salários de contribuição (um índice específico - maior) decorreu um salário-de-benefício que superou o teto em vigor na época da concessão, cujo valor é atualizado por outro índice (menor).

Esclarecida a origem meramente contábil da discrepância entre valor máximo do salário-de-contribuição e o valor do limitador previdenciário ("teto previdenciário"), a questão central do debate reside na elucidação da natureza jurídica do limitador previdenciário. Tenho que o limitador previdenciário, a partir de sua construção constitucional, é elemento externo à estrutura jurídica do benefício previdenciário, que não o integra. O salário-de-benefício resulta da atualização dos salários de contribuição. A incidência do limitador previdenciário pressupõe a perfectibilização do direito, sendo-lhe, pois, posterior e incidindo como elemento redutor do valor final do benefício.

Dessa forma, sempre que alterado o valor do limitador previdenciário, haverá a possibilidade de o segurado adequar o valor de seu benefício ao novo teto constitucional, recuperando o valor perdido em virtude do limitador anterior, "pois coerente com as contribuições efetivamente pagas". (CASTRO, Carlos Alberto Pereira de; LAZZARI, João Batista. Manual de Direito Previdenciário. 12 ed. Florianópolis: Conceito Editorial. 2010. p. 557/558)

Conclui-se, portanto, que, sendo o teto limitador elemento externo à estrutura jurídica do benefício, o valor decorrente da apuração do salário-de-benefício faz parte do patrimônio jurídico do segurado, a fim de que o excedente ao teto possa ser utilizado toda vez que estabelecidos novos limites.

A questão central consiste, portanto, em identificar se o salário-de-benefício da parte-autora sofreu limitação do teto da previdência social na data de concessão do benefício.

Note-se, também, que somente haverá direito à incidência dos novos tetos se a renda mensal tiver sofrido redução em decorrência da aplicação dos limitadores vigentes na data da concessão.

Nesses termos, o seguinte precedente desta Turma:

PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. LIMITAÇÃO AO TETO. INEXISTÊNCIA DE EXCEDENTES A SEREM CONSIDERADOS. 1. Identificada a limitação do benefício ao teto vigente à época da concessão, em tese, há direito à revisão com base nos novos tetos das Emendas Constitucionais nºs 20/98 e 41/03, de acordo com o decidido pelo Supremo Tribunal Federal em repercussão geral da matéria (RE nº 564.354). 2. Não encontrando o valor do salário-de-benefício devido limitação no teto vigente à época da concessão, não há excedentes a serem considerados, para fins de incidência dos novos tetos das Emendas Constitucionais nºs 20/98 e 41/03. (TRF4, AC 5004071-55.2013.4.04.7016, Turma Regional Suplementar do PR, Rel. Des. Federal Fernando Quadros da Silva, 28-11-2017)

Consigno que tal entendimento fundamenta-se nos julgamentos do Supremo Tribunal Federal, especialmente na decisão do saudoso Ministro Teori Zavascki ao complementar o RE 564.354/SE, estendendo os efeitos da decisão também para os benefícios concedidos no período do "buraco negro", in verbis:

(...) Na verdade, o único requisito para a aplicação dos novos tetos aos benefícios concedidos anteriormente à sua vigência é que o salário-de-benefício tenha sofrido, à época de sua concessão, diminuição em razão da incidência do limitador previdenciário então vigente. A questão foi bem explicitada pelo voto do Min. Gilmar Mendes: (…) o limitador previdenciário, a partir de sua construção constitucional, é elemento externo à estrutura jurídica do benefício previdenciário, que não o integra. O salário-de-benefício resulta da atualização dos salários de contribuição. A incidência do limitador previdenciário pressupõe a perfectibilização do direito, sendo-lhe, pois, posterior e incidindo como elemento redutor do valor final do benefício. Dessa forma, sempre que alterado o valor do limitador previdenciário, haverá possibilidade de o segurado adequar o valor de seu benefício ao novo teto constitucional, recuperando o valor perdido em virtude do limitador anterior, “pois coerente com as contribuições efetivamente pagas.” (CASTRO, Carlos Alberto Pereira de; LAZZARI, João Batista. Manual de Direito Previdenciário. 12 ed. Florianópolis: Conceito Editorial. 2010. p. 557/558). No caso em exame, o benefício previdenciário do recorrido foi concedido em 7 de junho de 1990, no período do denominado “buraco negro”, em que o cálculo dos benefícios pelo INSS não observou as regras estabelecidas no art. 202 da Constituição Federal/88. Para a correção desse equívoco, o art. 144 da Lei 8.213/91 determinou que, até 1º de julho de 1992, todos os benefícios de prestação continuada concedidos pela Previdência Social, entre 5 de outubro de 1988 e 5 de abril de 1991, deveriam ter sua renda mensal inicial recalculada e reajustada, de acordo com as regras estabelecidas naquele diploma legal. Ora, se (a) a renda mensal inicial dos benefícios concedidos entre 5 de outubro de 1988 e 5 de abril de 1991 foi erroneamente calculada e (b) esse equívoco só foi corrigido com o advento da Lei 8.213/91, conclui-se que fará jus à incidência dos tetos das ECs 20/98 e 41/03 o segurado (I) cujo benefício houver sido instituído durante o “buraco negro”; e (II) cuja renda mensal recalculada nos termos do art. 144 da Lei 8.213/91 tiver sofrido redução em razão da incidência do limitador então vigente (o limite máximo do salário-de-contribuição na data de início do benefício, nos termos do art. 29, § 2º, da Lei 8.213/91). 3. Diante do exposto, nego seguimento ao recurso extraordinário. Publique-se. Intime-se. Brasília, 3 de fevereiro de 2016. Ministro Teori Zavascki Relator Documento assinado digitalmente." (RE 932835, Rel. Ministro Teori Zavascki, 15-2-2016)

Desse modo, inexistem dúvidas de que o critério objetivo a ser adotado é que o salário-de-benefício tenha sofrido limitação na data da concessão, razão porque não é possível evoluir a renda mensal inicial no tempo para apurar se ocorre eventual limitação futura, considerando que o Supremo Tribunal Federal expressamente refuta a tese de que se trata de reajuste dos benefícios, o que, inclusive, poderia atrair a incidência do prazo decadencial.

De outro lado, ainda que o benefício tenha sofrido limitação ao teto quando da concessão, caso posteriormente tenha ocorrido a recomposição do salário, de forma a não alcançar mais os valores dos tetos, não haverá excedente a ser considerado, consoante o entendimento desta Corte:

APELAÇÃO CÍVEL. EMBARGOS À EXECUÇÃO DE SENTENÇA. DIFERENÇAS DECORRENTES DA RECOMPOSIÇÃO DE VALORES EXPURGADOS POR OCASIÃO DA APLICAÇÃO DOS TETOS ESTABELECIDOS PELAS EC 20/98 E 41/03. INEXISTÊNCIA. 1. Em que pese o acórdão proferido nos autos da ação de conhecimento tenha assegurado à parte exequente a recomposição, no cálculo da renda mensal de seu benefício, de valores eventualmente glosados quando da aplicação dos tetos previstos nas Emendas Constitucionais 20/1998 e 41/2003, o fato é que o benefício em questão não sofreu qualquer decote pela aplicação de tais limitadores. 2. In casu, o salário-de-benefício da parte autora sofreu limitação pelo teto vigente no momento da concessão da aposentadoria, mas houve a recomposição desta limitação quando aplicado o primeiro reajustamento do benefício, juntamente com o índice extrateto, na forma do disposto no art. 21, da Lei 8880/94, de tal forma que o resultado apurado naquela oportunidade restou inferior ao teto da época e, desde então, com a aplicação dos reajustes anuais, a renda mensal da aposentadoria do exequente não mais atingiu valor superior ao teto de pagamento dos benefícios previdenciários, razão pela qual não se cogita da existência de expurgos a serem recompostos. (TRF4, AC 5050919-85.2012.4.04.7000, Relatora Des. Federal Vânia Hack de Almeida, 6ª Turma, 25-11-2016)

PREVIDENCIÁRIO. REVISÃO. NOVOS TETOS. SALÁRIO-DE-BENEFÍCIO INFERIOR AO TETO. ART. 26 DA LEI Nº 8.870/94. No presente caso, não há diferenças em favor da parte autora, uma vez que o benefício da parte autora limitado na concessão do benefício foi recuperado em 04/1994 quando da aplicação do índice disposto no art. 26 da lei 8.870/94. Assim, o valor apurado foi inferior ao teto e sua evolução não alcançou os valores do teto nas demais competências posteriores. (TRF4, AC 5033237-15.2015.4.04.7000, Relator Juiz Federal Convocado Hermes Siedler DA Conceição Júnior, 6ª Turma, 05-5-2016)

Caso Concreto.

A sentença decidiu nos seguintes termos:

A possibilidade de aplicação dos tetos estabelecidos pelas EC 20/1998 e 41/2003 aos benefícios concedidos antes da vigência dessas normas foi decidida pelo Supremo Tribunal Federal em sede de recurso extraordinário com repercussão geral, cujo julgado teve o acórdão assim ementado (RE 564354, Min. Cármen Lúcia, DJe 15/02/2011 - grifei):

DIREITOS CONSTITUCIONAL E PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO. ALTERAÇÃO NO TETO DOS BENEFÍCIOS DO REGIME GERAL DE PREVIDÊNCIA. REFLEXOS NOS BENEFÍCIOS CONCEDIDOS ANTES DA ALTERAÇÃO. EMENDAS CONSTITUCIONAIS N. 20/1998 E 41/2003. DIREITO INTERTEMPORAL: ATO JURÍDICO PERFEITO. NECESSIDADE DE INTERPRETAÇÃO DA LEI INFRACONSTITUCIONAL. AUSÊNCIA DE OFENSA AO PRINCÍPIO DA IRRETROATIVIDADE DAS LEIS. RECURSO EXTRAORDINÁRIO A QUE SE NEGA PROVIMENTO. 1. Há pelo menos duas situações jurídicas em que a atuação do Supremo Tribunal Federal como guardião da Constituição da República demanda interpretação da legislação infraconstitucional: a primeira respeita ao exercício do controle de constitucionalidade das normas, pois não se declara a constitucionalidade ou inconstitucionalidade de uma lei sem antes entendê-la; a segunda, que se dá na espécie, decorre da garantia constitucional da proteção ao ato jurídico perfeito contra lei superveniente, pois a solução de controvérsia sob essa perspectiva pressupõe sejam interpretadas as leis postas em conflito e determinados os seus alcances para se dizer da existência ou ausência da retroatividade constitucionalmente vedada. 2. Não ofende o ato jurídico perfeito a aplicação imediata do art. 14 da Emenda Constitucional n. 20/1998 e do art. 5º da Emenda Constitucional n. 41/2003 aos benefícios previdenciários limitados a teto do regime geral de previdência estabelecido antes da vigência dessas normas, de modo a que passem a observar o novo teto constitucional. 3. Negado provimento ao recurso extraordinário.

Da mesma forma, tal como já decidido pelo STF, inexiste impedimento à aplicação dessa revisão também aos benefícios concedidos antes da vigência da atual Constituição (RE 968.229/SP, Ministro Edson Fachin, 29/06/2016).

Para que se verifique se houve ou não limitação do salário de benefício pelo teto do salário de contribuição então vigente, o cálculo da renda mensal inicial do benefício deve ser feito com estrita observância da legislação vigente na data de início do benefício.

Portanto, no caso de benefícios que tiveram início durante a vigência da Lei 5.890/73 e dos Decretos 77.077/76, 83.080/79 e 89.312/84, é possível que tenham que ser observadas as definições de "menor valor teto" e de "maior valor teto". Nessa hipótese, somente terá ocorrido a limitação do salário de benefício, nos termos do que decidido pelo STF no julgamento do RE 564.354, com o consequente direito à recuperação do valor extirpado em razão da edição das EC 20/98 e 41/2003, se o seu valor (salário de benefício) houver superado o "maior valor teto" e, assim, houver sido por ele limitado.

Realizado cálculo da renda mensal do benefício, chegou-se à conclusão de que inexiste valor a ser recuperado pela autora relativamente à majoração dos tetos pelas EC 20/98 e 41/03 ().

Não se olvida o julgamento proferido pelo TRF da 4ª Região, ao julgar o Incidente de Assunção de Competência nº 6, quanto aos benefícios em cujo cálculo incida o "menor valor teto" (processos representativos: 5037799-76.2019.4.04.0000 e 5010508-76.2017.4.04.7112), valendo destacar que referido incidente abordou benefícios concedidos anteriormente à CF/88:

PREVIDENCIÁRIO. INCIDENTE DE ASSUNÇÃO DE COMPETÊNCIA. ADMISSIBILIDADE. REVISÃO DE BENEFÍCIO. TETOS. EMENDAS CONSTITUCIONAIS Nº 20/1998 E 41/2003. TEMA 96 DO STF (RE 564.354/SE). BENEFÍCIO ANTERIOR À CF/88. APLICABILIDADE. MENOR E MAIOR VALOR TETO. ELEMENTOS EXTERNOS AO BENEFÍCIO. METODOLOGIA DE CÁLCULO. DECADÊNCIA. NÃO OCORRÊNCIA.

1. A insegurança jurídica decorrente da ausência de consenso, nos julgados deste Tribunal, a respeito da repercussão das alterações no teto dos benefícios previdenciários estabelecidas pelas ECs nº 20/98 e nº 41/03 aos benefícios concedidos antes da CF/88, especialmente no tocante à forma de cálculo da nova renda mensal e de eventuais diferenças, autoriza a instauração do Incidente de Assunção de Competência com base no parágrafo 4º do artigo 947 do CPC, para que as teses jurídicas produzidas por esta 3ª Seção ponham fim à divergência e sejam aplicadas a todos os demais processos da 4ª Região de forma vinculante.

2. No julgamento do RE 564.354/SE (Tema 76, Relatora Ministra Carmen Lúcia Antunes Rocha), o Supremo Tribunal Federal decidiu que "Não ofende o ato jurídico perfeito a aplicação imediata do art. 14 da Emenda Constitucional n. 20/1998 e do art. 5º da Emenda Constitucional n. 41/2003 aos benefícios previdenciários limitados a teto do regime geral de previdência estabelecido antes da vigência dessas normas, de modo a que passem a observar o novo teto constitucional", reconhecendo o limitador de pagamento (teto do salário de contribuição) como elemento externo à estrutura jurídica dos benefícios previdenciários, razão pela qual o valor apurado para o salário de benefício integra-se ao patrimônio jurídico do segurado e todo o excesso não aproveitado por conta da restrição poderá ser utilizado sempre que alterado o teto, adequando-se ao novo limite.

3. Restando admitido pela Suprema Corte que o segurado deveria receber a média de suas contribuições, não fosse a incidência de teto para pagamento do benefício, tal raciocínio é indistintamente aplicável tanto aos benefícios concedidos após a Lei nº 8.213/91 como àqueles deferidos no interregno conhecido como "buraco negro" ou sob a ordem constitucional pretérita.

4. Foi consagrada pelo STF a aplicabilidade do princípio jurídico “Tempus regit actum” em matéria previdenciária, no sentido de que a lei de regência é a vigente ao tempo da reunião dos requisitos para a concessão do benefício. Assim, para a apuração da nova renda mensal, o salário de benefício originariamente apurado, conforme as regras vigentes na DIB, deve ser atualizado mediante a aplicação dos índices de reajustamento dos benefícios em manutenção, sendo posteriormente limitado pelo teto vigente na competência de pagamento da respectiva parcela mensal.

5. Menor e maior valor-teto, previstos respectivamente nos incisos II e III do art. 5º da Lei nº 5.890/73, assim como o limitador de 95% do salário de benefício, estabelecido pelo § 7º do art. 3º do citado dispositivo legal, consistem em elementos externos ao benefício e, por isso, devem ser desprezados na atualização do salário de benefício para fins de readequação ao teto vigente na competência do pagamento da prestação pecuniária.

6. Tratando-se de benefício anterior à CF/88, o menor e maior valor-teto deverão ser aplicados para o cálculo das parcelas mensalmente devidas, até a data da sua extinção. A partir de então, os novos limitadores vigentes na data de cada pagamento é que deverão ser aplicados sobre o valor do salário de benefício devidamente atualizado. Desse modo, o valor do salário de benefício originalmente apurado deverá ser evoluído, inclusive para fins de aplicação do art. 58/ADCT, e sofrer, mensalmente, a limitação pelo teto então vigente para fins de cálculo da renda mensal a ser paga ao segurado.

7. Cumpre destacar que tal metodologia não caracteriza a revisão do ato concessório do benefício ou alteração da forma de cálculo uma vez que os limitadores de pagamento são elementos externos ao próprio benefício, incidentes apenas para fins de pagamento da prestação mensal e não integram o benefício propriamente dito. Ademais, a RMI não sofreu qualquer alteração, uma vez que permaneceu incólume até a ocorrência da primeira majoração que trouxe ganho real ao teto de pagamento, efetivada em percentual superior àquele aplicado para fins de reajuste da renda mensal dos benefícios em manutenção naquela data. Resta demonstrado, com isso, que a hipótese não se submete a prazo decadencial, uma vez que não se está revisando o ato de concessão em si.

Diante da não identificação de valores a serem reajustados no benefício previdenciário da parte autora, tem-se a improcedência do feito.

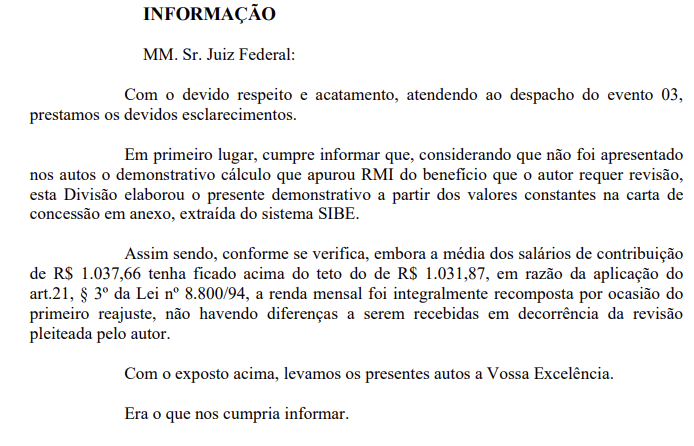

Remetidos os autos à Contadoria Judicial, foram esclarecidos os seguintes pontos ():

Conforme se depreende, não procede o argumento recursal, tampouco o argumento do onde a autora alega que faria jus a uma renda mensal equivalente a 70% do teto do salário de benefício, pois os 70% aplicados no cálculo da renda mensal da aposentadoria se referem ao coeficiente da aposentadoria por tempo de contribuição proporcional, com base em apenas 30 anos de contribuição.

Por fim, como apontado pela Contadoria, a média dos salários de contribuição ficou minimamente acima do teto do salário de contribuição no momento da concessão (R$ 1.037,66 - R$ 1.031,87 = R$ 5,79), diferença esta que foi absorvida na ocasião do primeiro reajuste, de forma que, quando houve uma substancial elevação do teto de contribuição por força das Emendas Constitucionais, este ficou acima do valor corrigido da média dos salários de contribuição do benefício do autor, de modo que não há diferenças a receber em razão das aludidas alterações legislativas.

Pelo exposto, nego provimento ao apelo.

Honorários Advocatícios

Em grau recursal, consoante entendimento firmado pelo Superior Tribunal de Justiça, a majoração é cabível quando se trata de "recurso não conhecido integralmente ou desprovido, monocraticamente ou pelo órgão colegiado competente" (STJ, AgInt. nos EREsp. 1539725/DF, Rel. Min. Antonio Carlos Ferreira, 2ª S., DJe 19.10.2017), o que foi reafirmado no Tema 1.059/STJ:

A majoração dos honorários de sucumbência prevista no art. 85, § 11, do CPC pressupõe que o recurso tenha sido integralmente desprovido ou não conhecido pelo tribunal, monocraticamente ou pelo órgão colegiado competente. Não se aplica o art. 85, § 11, do CPC em caso de provimento total ou parcial do recurso, ainda que mínima a alteração do resultado do julgamento e limitada a consectários da condenação.

Improvido o apelo, majoro a verba honorária, elevando-a de 10% para 15% sobre o valor atualizado da causa, cuja exigibilidade fica suspensa em face do benefício da justiça gratuita.

Prequestionamento

Objetivando possibilitar o acesso das partes às Instâncias Superiores, considero prequestionadas as matérias constitucionais e/ou legais suscitadas nos autos, conquanto não referidos expressamente os respectivos artigos na fundamentação do voto, nos termos do art. 1.025 do Código de Processo Civil.

Conclusão

- apelação: improvida.

Dispositivo

Ante o exposto, voto por negar provimento à apelação.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004794287v7 e do código CRC 3ebf3e99.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 22/11/2024, às 14:57:4

Conferência de autenticidade emitida em 12/12/2024 20:23:33.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5001326-77.2023.4.04.7008/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

EMENTA

PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO. LIMITAÇÃO AO TETO. EMENDAS CONSTITUCIONAIS 20/98 E 41/03.

1. Os benefícios limitados ao teto do regime geral de previdência passam a observar o novo limite introduzido pelas Emendas Constitucionais nºs 20/1998 e 41/2003, sem que importe em ofensa ao ato jurídico perfeito.

2. Faz jus às eventuais diferenças decorrentes da incidência dos novos tetos previstos pelas Emendas Constitucionais 20/98 e 41/03 o segurado cuja renda mensal tiver sofrido redução em razão da incidência do limitador então vigente (limite do salário-de-contribuição na data de início do benefício).

3. Se o benefício sofreu limitação ao teto quando da concessão, mas posteriormente ocorreu a recomposição, de forma a não alcançar mais os valores dos tetos, inexistem excedentes a serem considerados.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 10ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento à apelação, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 19 de novembro de 2024.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004794288v4 e do código CRC a7cdc4b7.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 22/11/2024, às 14:57:4

Conferência de autenticidade emitida em 12/12/2024 20:23:33.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 11/11/2024 A 19/11/2024

Apelação Cível Nº 5001326-77.2023.4.04.7008/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

PRESIDENTE: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PROCURADOR(A): VITOR HUGO GOMES DA CUNHA

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 11/11/2024, às 00:00, a 19/11/2024, às 16:00, na sequência 974, disponibilizada no DE de 30/10/2024.

Certifico que a 10ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 10ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO À APELAÇÃO.

RELATOR DO ACÓRDÃO: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

Votante: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 12/12/2024 20:23:33.

Identificações de pessoas físicas foram ocultadas