Apelação Cível Nº 5009899-41.2022.4.04.7202/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

RELATÓRIO

Cuida-se de apelação interposta pelo INSS em face de sentença, publicada em 15-12-2022, nestes termos ():

Ante o exposto, DEFIRO, com fundamento no art. 300 do CPC, a tutela provisória, a fim de determinar que o INSS, no prazo regulamentar, suspenda a cobrança dos valores recebidos e JULGO PROCEDENTE o pedido inicial, extinguindo o feito com resolução do mérito, com fulcro no art. 487, I, do CPC, para condenar o INSS a restabelecer o benefício de pensão por morte n° 104.897.262-0, a contar de 01/08/2022 (DCB).

Sustenta, em síntese, que deve ser cumprida a proibição legal de recebimento cumulativo de dois benefícios de pensão por morte de cônjuge e que, no caso, houve mero acerto contábil decorrente da concessão de benefícios inacumulaveis, com fulcro no art. 124, inciso VI, da Lei nº 8.213/91. Alega, outrossim, que há previsão legal de restituição do pagamento de benefício além do devido, sendo indevida a reativação da segunda pensão por morte ().

O INSS comprovou a implantação do benefício em favor da parte autora ( e ).

Com as contrarrazões da parte autora (), vieram os autos a esta Corte.

É o relatório.

VOTO

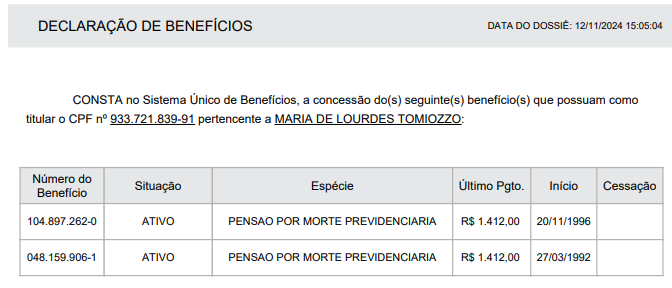

Na presente ação, ajuizada em 26-09-2022, a autora postulou o restabelecimento do benefício de pensão por morte nº 104.897.262-0, do qual estava em gozo desde 20-11-1996, mas que restou cessado em 01-08-2022, por acumulação indevida com a pensão por morte nº 048.159.906-1 (DIB em 27-03-1992), bem como a suspensão da cobrança dos valores recebidos de boa-fé.

Na sentença, o julgador acolheu o pedido, pelos seguintes fundamentos:

Busca a parte autora o resbalecimento do benefício de pensão por morte n° 104.897.262-0, cessado administrativamente em 01/08/2022 em decorrência da percepção de dois benefícios previdenciários de pensão por morte decorrente do falecimento de cônjuges. Defende que recebeu de forma cumulativa os benefícios de boa-fé e que a administração decaiu do direito de revisar a concessão.

A Coordenação de Monitoramento Operacional de Benefícios (MOB) do INSS instaurou procedimento para apuração de irregularidade na percepção dos benefícios e ao final emitiu o seguinte relatório (fls. 46/47 do PROCADM7, evento 01) (grifos no original):

1. Trata-se de indícios irregularidade quanto à acumulação indevida dos benefícios nº 21 / 104.897.262-0 e 21 / 048.159.906-1, Esta demanda se origina a partir do cruzamento de informações de batimento realizados pelo CGU - Relatório nº 201900173 - Acumulação indevida / Indícios de acumulação indevida

2. A apuração do benefício está relacionada aos batimentos realizados pelo Instituto, tendo como objetivos detectar irregularidades ou erros materiais e os impedir pagamentos indevidos por meio de programa permanente de revisão da concessão e da manutenção dos benefícios por ele administrados,

3. Logo, a Previdência Social, com base no artigo 11 da Lei nº 10.666, de 8 de maio de 2003, realizou avaliação nas condições que deram origem ao reconhecimento e manutenção do direto aos referidos benefícios.

Após análise do processo, em conjunto com os documentos apresentados, a Previdência Social concluiu que existem indícios de irregularidades tendo em vista acumulação indevida entre os benefícios 21 / 104.897.262-0 e 21/048.159.906-1, em nome da mesmo titular – M. D. L. T. - contrariando o disposto no artigo 528, inciso XI da Instrução Normativa nº 77/2015/INSS, Atualizada pela PORTARIA DIRBEN/INSS Nº 994, DE 28 DE MARÇO DE 2022, X do Art. 1º.

[...]

1. Em face ao exposto, observando-se o princípio do devido processo legal e de acordo com o artigo 69 §1º da Lei nº 8.212/1991, foi emitido o ofício de defesa ao interessado informando quanto ao indício da irregularidade e sendo-lhe facultado o direito de opção de manutenção do benefício mais vantajoso. Constata-se que a notificação foi recebida em 13/09/2019 e decorrido o prazo regulamentar houve manifestação da titular, mantendo-se a decisão do Instituto quanto a irregularidade na acumulação dos benefícios em comento.

2. Diante do exposto, devido a irregularidade citada no item 4, de acordo com o disposto no §2º do artigo 179 do decreto 3.048/99 e artigo 531 da Instrução Normativa nº 77/2015/INSS, o benefício NB21/104.897.262-0 deverá ser suspenso e os valores recebidos indevidamente ressarcidos ao erário por meio de instauração de processo de cobrança administrativa, que importam em um valor aproximado de R$ 66.123,31 (SESSENTA E SEIS MIL E CENTO E VINTE E TRÊS REAIS E TRINTA E UM CENTAVOS), devendo o interessado ser cientificado por intermédio de Ofício de Recurso, conforme artigo 305 do RPS, aprovado pelo decreto 3.048/99 e artigo 607 inciso II da IN 77/INSS, o qual lhe oportuniza o prazo regulamentar de 30 dias para interposição de recurso a Junta de Recurso da Previdência Social, a partir da data de recebimento do documento.

3. Feitas as devidas considerações e, diante do exposto, decide-se pela irregularidade desse processo de apuração, visto que a acumulação dos benefícios analisados não se enquadra na Lei nº 8.213/1991, devendo dar-se seguimento aos trâmites recursais (se houver) e instauração do processo de cobrança administrativa conforme Instrução Normativa nº 74/2014/INSS.

Inicialmente, é de se referir que a Lei n. 10.839/2004, que acrescentou o artigo 103-A à Lei n. 8.213/1991, estabelece prazo decadencial de 10 anos para exercício, pela Previdência Social, do direito de anulação dos atos administrativos de que decorram efeitos favoráveis para os seus beneficiários, salvo comprovada má-fé.

No caso em exame, não restou evidenciada e tampouco foi alegado nos autos pelo INSS a existência de má-fé da segurada no recebimento acumulado das pensões por morte n°s 048.159.906-1 e 104.897.262-0, tendo ela percebido os benefícios em conjunto por mais de 20 anos (20/11/1996 a 01/08/2022).

Forçoso concluir que decorreu o direito de o INSS rever o ato que implicou na concessão de benefícios inacumuláveis, uma vez que foi instaurado processo para apuração da irregularidade após dez anos do deferimento.

Nesse sentido, o Egrégio Tribunal Regional Federal da 4ª Região tem decidido (grifo nosso):

PREVIDENCIÁRIO. PENSÃO POR MORTE. CUMULAÇÃO DE BENEFÍCIOS DECORRENTES DO FALECIMENTO DE SEGURADOS INSTITUIDORES DISTINTOS. RECEBIMENTO INDEVIDO. ERRO ADMINISTRATIVO. SILÊNCIO ADMINISTRATIVO. DECADÊNCIA. 1. O poder-dever da Administração de revisar seus próprios atos não é ilimitado no tempo, ficando sujeito à observância de prazo decadencial, a teor do art. 103-A da Lei de Benefícios. 2. Para afastar a decadência, a caracterização da má-fé depende da comprovação do dolo da parte autora na conduta temerária e a intenção de lesionar a parte contrária. Não havendo prova de má-fé no recebimento cumulado de dois benefícios de pensão por morte, incide o prazo decadencial. 3. Não subsiste a alegação do réu de se tratar da ocorrência de silêncio administrativo, não equiparável ao ato inválido para fins de incidência do prazo decadencial. A concessão de um benefício inacumulável corresponde a verdadeiro ato positivo da Administração, vez que, tivesse sido observada a existência de outro benefício de pensão por morte sob a titularidade da requerente, não seria o segundo deferido sem lhe ser facultada a opção pelo mais vantajoso. 4. No caso da cumulação indevida de benefícios, a ilicitude não decorre da concessão do benefício atual mais favorável e sim do não cancelamento do benefício mais antigo e menos favorável, porque simplesmente passou despercebido esse fato pela autarquia. Ou seja, inexiste um ato determinando o pagamento conjunto de ambos os benefícios, mas a omissão da prática do ato de cancelamento, portanto um ato omissivo, situação que não se ajusta ao conceito de silêncio administrativo. (TRF4, AC 5042953-81.2020.4.04.7100, DÉCIMA PRIMEIRA TURMA, Relatora ELIANA PAGGIARIN MARINHO, juntado aos autos em 21/11/2022)

Desta feita, considerando inexistir hipótese de fraude no ato concessário de nenhuma das pensões e que tampouco restou configurada, ou mesmo alegada, a má-fé da parte autora, bem como pelas informações que levaram à cessação do benefício n° 104.897.262-0 já constarem nos registros da própria autarquia quando do deferimento do benefício, reconheço a decadência para o INSS revisar os benefícios de pensão por morte, sendo devido o restabelecimento do benefício cessado em 01/08/2022 (NB 104.897.262-0), devendo o INSS se abster de qualquer cobrança ou desconto dos valores já pagos.

Inconformado, apela o INSS.

Não merece acolhida a insurgência.

Efetivamente, operou-se a decadência para a Administração rever o ato de concessão do benefício de pensão por morte nº 104.897.262-0 (DIB em 20-11-1996).

A Administração, em atenção ao princípio da legalidade, tem o poder-dever de anular seus próprios atos quando eivados de vícios que os tornem ilegais (Súmulas 346 e 473 do STF).

Não há dúvida de que, depois de deferido um benefício ou reconhecido um direito, o INSS pode, em princípio, rever a situação quando restar configurada ilicitude. Essa possibilidade há muito é reconhecida pela doutrina e pela jurisprudência, e restou consagrada nas Súmulas 346 e 473 do Supremo Tribunal Federal, passando, posteriormente, a contar com previsão legal expressa (art. 43 da Lei 9.784/99 e art. 103-A, da Lei 8.213/91, introduzido pela MP 138/03).

Existem, todavia, limites para a revisão, por parte do INSS, dos atos que impliquem modificação de direito em desfavor do segurado ou do titular do benefício.

Nessa linha, pode-se dizer que:

a) há e sempre houve limites para a Administração rever atos de que decorram efeitos favoráveis para o particular, em especial aqueles referentes à concessão de benefício previdenciário;

b) o cancelamento de benefício previdenciário pressupõe devido processo legal, ampla defesa e contraditório;

c) a Administração não pode cancelar um benefício previdenciário com base em simples reavaliação de processo administrativo perfeito e acabado;

d) a Lei 6.309/75 previa em seu artigo 7º que os processos de interesse de beneficiários não poderiam ser revistos após 05 (cinco) anos, contados de sua decisão final, ficando dispensada a conservação da documentação respectiva além desse prazo. Assim, em se tratando de benefício deferido sob a égide da Lei 6.309/75, ou seja, até 14/05/92 (quando entrou em vigor a Lei 8.422, de 13/05/92, que em seu artigo 22 revogou a Lei 6.309/75), caso decorrido o prazo de cinco anos, inviável a revisão da situação, ressalvadas as hipóteses de fraude, pois esta não se consolida com o tempo;

e) segundo o Superior Tribunal de Justiça, para os benefícios deferidos antes do advento da Lei 9.784/99 o prazo de decadência deve ser contado a partir da data de início de vigência do referido Diploma, ou seja, 01/02/1999. Mesmo nestas situações, todavia, há necessidade de respeito ao princípio da segurança jurídica, à luz das circunstâncias do caso concreto;

f) com o advento da Lei 9.784/99 (art. 54), foi instituído expressamente prazo decadencial de cinco anos para desfazimento de atos administrativos de que decorram efeitos favoráveis para os destinatários, incluídos os atos de concessão de benefício previdenciário;

g) a MP 138 (de 19/11/03, publicada no DOU de 20/11/03, quando entrou em vigor), instituiu o art. 103-A da Lei 8.213/91, estabelecendo prazo decadencial de dez anos para a Previdência Social anular os atos administrativos de que decorram efeitos favoráveis para os seus beneficiários;

h) Como quando a Medida Provisória 138 entrou em vigor não haviam decorrido cinco anos a contar do advento da Lei 9.784/99, os prazos que tiveram início sob a égide desta Lei foram acrescidos, a partir de novembro de 2003, quando entrou em vigor a MP 138/03, de tanto tempo quanto necessário para atingir o total de dez anos. Assim, na prática, todos os casos subsumidos inicialmente à regência da Lei 9.784/99, passaram a observar o prazo decadencial de dez anos aproveitando-se, todavia, o tempo já decorrido sob a égide da norma revogada;

i) o prazo decadencial somente será considerado interrompido pela Administração quando regularmente notificado o segurado de qualquer medida de autoridade administrativa para instaurar o procedimento tendente a cancelar o benefício;

j) em toda situação na qual se aprecia ato de cancelamento de benefício previdenciário, (em especial para os benefícios deferidos entre a revogação da Lei 6.309/75 e o advento da Lei 9.784/99), há necessidade de análise do caso concreto, considerando-se, por exemplo, o tempo decorrido, as circunstâncias que deram causa à concessão do amparo, as condições sociais do interessado, sua idade, e a inexistência de má-fé, tudo à luz do princípio constitucional da segurança jurídica;

k) nos processos de restabelecimento de benefício previdenciário, compete ao INSS o ônus de provar a ocorrência de fraude ou ilegalidade no ato concessório, pois este se reveste de presunção de legitimidade.

No caso dos autos, operou-se a decadência para o INSS revisar o benefício de pensão por morte concedido à autora em 20-11-1996, cujo procedimento de revisão teve início apenas em 09-08-2019 (), ou seja, mais de 22 anos após a concessão, tendo a autora sido notificada a respeito da suposta irregularidade em 18-09-2019.

Além disso, não há qualquer indício de que tenha havido má-fé da parte autora no recebimento acumulado de ambas as pensões por morte.

Portanto, a ausência de má-fé da parte autora, que já conta 88 anos de idade, e a ocorrência da decadência para a Administração são suficientes para autorizar o restabelecimento do benefício, com a suspensão da cobrança administrativa dos valores recebidos a tal título.

Dos consectários

Segundo o entendimento das Turmas previdenciárias do Tribunal Regional Federal da 4ª Região, estes são os critérios aplicáveis aos consectários:

Correção monetária

A correção monetária incidirá a contar do vencimento de cada prestação e será calculada pelos índices oficiais e aceitos na jurisprudência, quais sejam:

- INPC no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91, conforme deliberação do STJ no julgamento do Tema 905 (REsp mº 1.495.146 - MG, Rel. Min. Mauro Campbell Marques, D DE 02-03-2018), o qual resta inalterada após a conclusão do julgamento de todos os EDs opostos ao RE 870947 pelo Plenário do STF em 03-102019 (Tema 810 da repercussão geral), pois foi rejeitada a modulação dos efeitos da decisão de mérito.

Juros moratórios

Os juros de mora incidirão à razão de 1% (um por cento) ao mês, a contar da citação (Súmula 204 do STJ), até 29/06/2009.

A partir de 30/06/2009, incidirão segundo os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme art. 5º da Lei 11.960/09, que deu nova redação ao art. 1º-F da Lei 9.494/97, cuja constitucionalidade foi reconhecida pelo STF ao julgar a 1ª tese do Tema 810 da repercussão geral (RE 870.947), julgado em 20/09/2017, com ata de julgamento publicada no DJe n. 216, de 22/09/2017.

SELIC

A partir de dezembro de 2021, a variação da SELIC passa a ser adotada no cálculo da atualização monetária e dos juros de mora, nos termos do art. 3º da Emenda Constitucional nº 113/2021:

"Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente."

Honorários advocatícios recursais

Confirmada a sentença no mérito, majoro a verba honorária, elevando-a de 10% para 15% (quinze por cento) sobre as parcelas vencidas (Súmula 111 do STJ), considerando as variáveis do artigo 85, § 2º, incisos I a IV, do CPC.

Custas Processuais

O INSS é isento do pagamento de custas (art. 4º, inciso I, da Lei nº 9.289/96 e Lei Complementar Estadual nº 156/97, com a redação dada pelo art. 3º da LCE nº 729/2018).

Tutela específica - implantação do benefício

Deixo de determinar o cumprimento do acórdão no tocante à implantação do benefício da parte autora, uma vez que já se encontra ativo, por força da determinação da sentença ():

Conclusão

Confirma-se a sentença que determinou o restabelecimento da PENSÃO POR MORTE nº 104.897.262-0, a contar de 01-08-2022 (DCB), bem como a suspensão da cobrança dos valores a tal título recebidos.

Dispositivo

Ante o exposto, voto por negar provimento à apelação do INSS.

Documento eletrônico assinado por JOSÉ ANTONIO SAVARIS, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004832639v10 e do código CRC c6c145c8.Informações adicionais da assinatura:

Signatário (a): JOSÉ ANTONIO SAVARIS

Data e Hora: 11/12/2024, às 17:51:19

Conferência de autenticidade emitida em 18/12/2024 04:23:47.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5009899-41.2022.4.04.7202/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

EMENTA

PREVIDENCIÁRIO. restabelecimento de PENSÃO POR MORTE de cônjuge cessada em VIRTUDE DE impossibilidade de acumulação com outra pensão por morte de cônjuge. PRAZO DECADENCIAL para o inss. INCIDÊNCIA. restabelecimento devido, com a suspensão da cobrança dos valores recebidos.

1. A Administração, em atenção ao princípio da legalidade, tem o poder-dever de anular seus próprios atos quando eivados de vícios que os tornem ilegais (Súmulas 346 e 473 do STF).

2. Em se tratando de benefício deferido sob a égide da Lei 6.309/75, ou seja, até 14/05/92 (quando entrou em vigor a Lei 8.422, de 13/05/92, que em seu artigo 22 revogou a Lei 6.309/75), caso decorrido o prazo de cinco anos, inviável a revisão da situação, ressalvadas as hipóteses de fraude, pois esta não se consolida com o tempo.

3. No caso, operou-se a decadência para o INSS revisar o benefício de pensão por morte concedido à parte autora no ano de 1996, cujo procedimento de revisão teve início apenas no ano de 2019. Além disso, não há qualquer indício de que tenha havido má-fé da parte autora no recebimento acumulado de ambas as pensões por morte de cônjuge. Portanto, é devido o restabelecimento do benefício desde a indevida cessação, com a suspensão da cobrança administrativa dos valores recebidos a tal título.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 9ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento à apelação do INSS, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 10 de dezembro de 2024.

Documento eletrônico assinado por JOSÉ ANTONIO SAVARIS, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004832640v4 e do código CRC 96e7ed38.Informações adicionais da assinatura:

Signatário (a): JOSÉ ANTONIO SAVARIS

Data e Hora: 11/12/2024, às 17:51:19

Conferência de autenticidade emitida em 18/12/2024 04:23:47.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 03/12/2024 A 10/12/2024

Apelação Cível Nº 5009899-41.2022.4.04.7202/SC

RELATOR: Juiz Federal JOSÉ ANTONIO SAVARIS

PRESIDENTE: Desembargador Federal CELSO KIPPER

PROCURADOR(A): FÁBIO BENTO ALVES

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 03/12/2024, às 00:00, a 10/12/2024, às 16:00, na sequência 310, disponibilizada no DE de 22/11/2024.

Certifico que a 9ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 9ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO À APELAÇÃO DO INSS.

RELATOR DO ACÓRDÃO: Juiz Federal JOSÉ ANTONIO SAVARIS

Votante: Juiz Federal JOSÉ ANTONIO SAVARIS

Votante: Desembargador Federal CELSO KIPPER

Votante: Desembargador Federal SEBASTIÃO OGÊ MUNIZ

ALEXSANDRA FERNANDES DE MACEDO

Secretária

Conferência de autenticidade emitida em 18/12/2024 04:23:47.

Identificações de pessoas físicas foram ocultadas