Rua Otávio Francisco Caruso da Rocha, 300, Gabinete do Des. Federal Penteado - Bairro: Praia de Belas - CEP: 90019-395 - Fone: (51)3213-3484 - www.trf4.jus.br - Email: gpenteado@trf4.jus.br

Apelação/Remessa Necessária Nº 5001356-23.2020.4.04.7007/PR

RELATOR: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

APELANTE: FRANCISCO CHIES (AUTOR)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

RELATÓRIO

Trata-se de ação em que a parte autora objetiva a concessão de aposentadoria por tempo de contribuição, com efeitos financeiros a partir de 29/4/2016 (NB 42/176.073.788-4) ou, sucessivamente, 11/12/2017 (NB 42/183.955.275-9), 24/1/2018 (NB 42/184.698.932-6), 8/11/2019 (NB 42/186.754.962-7), mediante o reconhecimento do tempo de serviço rural de 6/10/1974 a 5/10/1978, 1/1/1987 a 31/3/1987 e 28/7/1987 a 12/5/1991, da contribuição realizada em 1/1999 e a autorização para recolhimento das contribuições devidas durante 1/2003, 1/2007 a 10/2007, 12/2007 a 3/2008 e 9/2016. Por fim, requer a reafirmação da DER, se necessário, para o momento em que preenchidos os requisitos legais.

Sentenciando, em 08/04/2021, o MM. Juiz julgou o pedido, nos seguintes termos:

Ante o exposto, julgo:

1) Extinto o processo, sem resolução de mérito, quanto aos pedidos de reconhecimento da atividade rural no período de 27/3/1991 a 12/5/1991, de autorização de emissão de GPS para o mês 1/2003 e de contagem como tempo de contribuição do mês 1/1999, por carência de ação, nos termos do art. 485, VI, do CPC;

2) Extinto o processo, sem resolução de mérito, por ausência de pressuposto de constituição e desenvolvimento válido do processo, na forma do art. 485, IV, do Código de Processo Civil, quanto ao pedido de autorização para emissão de GPS para os períodos de 01/2007 a 10/2007, 12/2007 a 03/2008 e 09/2016;

2) Procedente em parte o pedido, dando por resolvido o mérito da causa (art. 487, I, do CPC). Como consequência, condeno o INSS a averbar no CNIS, como tempo de serviço rural, os períodos de 1/1/1987 a 31/3/1987 e 28/7/1987 a 26/3/1991, válidos para efeito de concessão de benefícios perante o RGPS.

Fixo os honorários advocatícios calculados sobre o valor atualizado da causa aplicando-se o percentual mínimo de 10% (dez por cento), observados os §§3º e 5º do artigo 85 do CPC. A atualização deverá ser feita pelo IPCA-e.

Aplica-se o artigo 86 do Código de Processo Civil, distribuindo-se os honorários na proporção de 70% (oitenta por cento) em favor do INSS e de 30% em favor da parte autora (que teve negada a maior parte dos pedidos), sendo vedada sua compensação, nos termos do artigo 85, § 14, Código de Processo Civil.

Também o valor das custas deve ser dividido na mesma proporção (70/30). Assim, 70% do valor das custas são devidos pela parte autora.

A exigibilidade dessas verbas, no entanto, está condicionada ao disposto no art. 98, §3º, do CPC, em razão do benefício da gratuidade da justiça deferido nestes autos.

O INSS está isento de custas quando demandado na Justiça Federal, nos termos do art. 4º, inciso I, da Lei n. 9.289/1996.

Sentença sujeita ao reexame necessário (art. 496, I, do CPC).

Em sede de embargos de declaração, a sentença foi modificada (evento 33):

Assim, a fim suprir o omissão apontada, na sentença do evento 26 será retificada nos seguintes pontos:

"II - FUNDAMENTAÇÃO

II.a) Preliminares

(...)

- Falta de interesse processual - Reconhecimento administrativo

De acordo com a decisão anexada no evento 1 (PROCADM8, pg. 31), verifica-se que os períodos de atividade rural de 1/1/1986 a 31/12/1986 e 27/3/1991 a 12/5/1991 já foi reconhecido administrativamente pelo INSS:

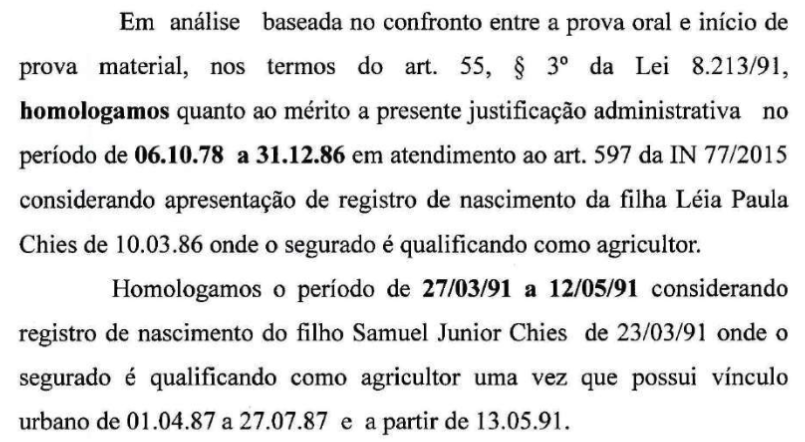

A GPS para recolhimento da contribuição relativa ao mês 1/2003 já foi emitida pelo INSS, conforme informações extraídas do evento 21 (PROCADM2, pgs. 77/84)

A contribuição realizada em 1/1999 também já foi computada como tempo de contribuição na via administrativa (evento 1 - PROCADM8, pg. 38):

![]()

Dessa forma, julgo extinto o processo sem julgamento do mérito no que se refere ao pedido de reconhecimento de atividade rural exercida nos referidos intervalos, bem como os pedidos de autorização de emissão de GPS para o mês 1/2003 e de contagem como tempo de contribuição do mês 1/999, com base no art. 485, VI, do CPC.

(...)

III - DISPOSITIVO

Ante o exposto, julgo:

1) Extinto o processo, sem resolução de mérito, quanto aos pedidos de reconhecimento da atividade rural nos períodos de 1/1/1986 a 31/12/1986 e 27/3/1991 a 12/5/1991, de autorização de emissão de GPS para o mês 1/2003 e de contagem como tempo de contribuição do mês 1/1999, por carência de ação, nos termos do art. 485, VI, do CPC;

2) Extinto o processo, sem resolução de mérito, por ausência de pressuposto de constituição e desenvolvimento válido do processo, na forma do art. 485, IV, do Código de Processo Civil, quanto ao pedido de autorização para emissão de GPS para os períodos de 01/2007 a 10/2007, 12/2007 a 03/2008 e 09/2016;

3) Procedente em parte o pedido, dando por resolvido o mérito da causa (art. 487, I, do CPC). Como consequência, condeno o INSS a averbar no CNIS, como tempo de serviço rural, os períodos de 1/1/1987 a 31/3/1987 e 28/7/1987 a 26/3/1991, válidos para efeito de concessão de benefícios perante o RGPS.

Fixo os honorários advocatícios calculados sobre o valor atualizado da causa aplicando-se o percentual mínimo de 10% (dez por cento), observados os §§3º e 5º do artigo 85 do CPC. A atualização deverá ser feita pelo IPCA-e.

Aplica-se o artigo 86 do Código de Processo Civil, distribuindo-se os honorários na proporção de 70% (oitenta por cento) em favor do INSS e de 30% em favor da parte autora (que teve negada a maior parte dos pedidos), sendo vedada sua compensação, nos termos do artigo 85, § 14, Código de Processo Civil.

Também o valor das custas deve ser dividido na mesma proporção (70/30). Assim, 70% do valor das custas são devidos pela parte autora.

A exigibilidade dessas verbas, no entanto, está condicionada ao disposto no art. 98, §3º, do CPC, em razão do benefício da gratuidade da justiça deferido nestes autos.

O INSS está isento de custas quando demandado na Justiça Federal, nos termos do art. 4º, inciso I, da Lei n. 9.289/1996.

Sentença sujeita ao reexame necessário (art. 496, I, do CPC).

Sentença publicada e registrada eletronicamente. Intime-se.

Com o trânsito em julgado, requisite-se ao INSS a averbação dos períodos reconhecidos nesta decisão.

Após, arquivem-se os autos.

Apela o autor requerendo o reconhecimento do período rural anterior aos 12 anos de idade (06/10/1974 a 05/10/1978). Afirma que embora tenha frequentado instituição escolar entre os anos de 1975 a 1978, alega que seu trabalho era indispensável na atividade rural, pois era a fonte de sustento da família, plantando, colhendo, criando animais com o objetivo de sustento do grupo familiar. Em relação à indenização das contribuições de 01/2003, 01/2007 a 10/2007, 12/2007 a 03/2008 e 09/2016, na condição de contribuinte individual, informa que, a partir da competência de 08/2000 até a presente data, presta atividades como comerciante, estando vinculado a Previdência Social na condição de segurado obrigatório/contribuinte individual, conforme inscrição cadastral extraído do sítio da Receita Federal. Alega que a primeira contribuição em dia foi realizada em 08/2000. Diante disso, requer a possibilidade de indenização das competências. Subsidiariamente, requer a reafirmação da DER.

Sem contrarrazões, vieram os autos a esta Corte.

É o relatório.

VOTO

REMESSA NECESSÁRIA

A Corte Especial do STJ dirimiu a controvérsia e firmou o entendimento, no julgamento do Recurso Especial Repetitivo nº 1.101.727/PR, no sentido de que é obrigatório o reexame de sentença ilíquida proferida contra a União, os Estados, o Distrito Federal, os Municípios e as respectivas autarquias e fundações de direito público.

Contudo, o art. 496, §3º, I, do CPC, dispensa a submissão da sentença ao duplo grau de jurisdição quando a condenação ou o proveito econômico obtido na causa for de valor certo e líquido inferior a 1.000 (mil) salários-mínimos para a União e suas respectivas Autarquias e fundações de direito público.

Na hipótese dos autos, trata-se de averbação de tempo de serviço, decisão de cunho meramente declaratório, sem qualquer proveito econômico, motivo pelo qual não há remessa necessária.

CONSIDERAÇÕES GERAIS - TEMPO DE SERVIÇO RURAL

O aproveitamento do tempo de atividade rural exercido até 31/10/1991, independentemente do recolhimento das respectivas contribuições previdenciárias e exceto para efeito de carência, está expressamente autorizado e previsto pelo art. 55, §2º, da Lei n.º 8.213/91, e pelo art. 127, inc. V, do Decreto n.º 3.048/99.

Outrossim, o cômputo do tempo de serviço rural exercido no período anterior à Lei n.º 8.213/91, em regime de economia familiar e sem o recolhimento das contribuições, aproveita tanto ao arrimo de família quanto aos demais membros do grupo familiar que com ele laboram, porquanto a todos estes integrantes foi estendida a condição de segurado, nos termos do art. 11, inc. VII, da lei previdenciária (STJ, REsp 506.959/RS, 5ª Turma, Rel. Min. Laurita Vaz, DJU de 10/11/2003).

A comprovação do exercício do trabalho rural pode ser feita mediante a apresentação de início de prova material, complementada por prova testemunhal idônea, quando necessária ao preenchimento de lacunas - não sendo esta admitida, exclusivamente, nos termos do art. 55, §3º, da Lei nº 8.213/91, bem como da Súmula nº 149 do STJ e do REsp nº 1.321.493/PR, Rel. Ministro Herman Benjamin, 1ª Seção, j. 10/10/2012, DJe 19/12/2012 (recurso representativo da controvérsia).

Importa, ainda, salientar os seguintes aspectos: (a) o rol de documentos constantes no art. 106 da Lei de Benefícios, os quais seriam aptos à comprovação do exercício da atividade rural, é apenas exemplificativo; (b) não se exige prova documental plena da atividade rural em relação a todos os anos integrantes do período correspondente à carência, sendo suficientes documentos que, juntamente com a prova oral, possibilitem juízo conclusivo quanto ao período de labor rural exercido (AREsp 327.119/PB, j. em 02/06/2015, DJe 18/06/2015); (c) certidões da vida civil são hábeis a constituir início probatório da atividade rural da parte autora (REsp n.º 1.321.493-PR, DJe em 19-12-2012, submetido à sistemática dos recursos repetitivos); (d) É possível reconhecer o tempo de serviço rural anterior ao documento mais antigo apresentado, desde que amparado em convincente prova testemunhal colhida sob o contraditório (Súmula 577/STJ (DJe 27/06/2016); (e) a prova material juntada aos autos possui eficácia probatória tanto para o período anterior quanto para o período posterior à data do documento, desde que corroborado por prova testemunhal (AgRg no AREsp 320558/MT, j. em 21/03/2017, DJe 30/03/2017); e (f) é admitido, como início de prova material, nos termos da Súmula 73 deste Tribunal, documentos de terceiros, membros do grupo parental.

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO/ SERVIÇO

Até 16 de dezembro de 1998, quando do advento da EC n.º 20/98, a aposentadoria por tempo de serviço disciplinada pelos arts. 52 e 53 da Lei n.º 8.213/91, pressupunha o preenchimento, pelo segurado, do prazo de carência (previsto no art. 142 da referida Lei para os inscritos até 24 de julho de 1991 e previsto no art. 25, II, da referida Lei, para os inscritos posteriormente à referida data) e a comprovação de 25 anos de tempo de serviço para a mulher e de 30 anos para o homem, a fim de ser garantido o direito à aposentadoria proporcional no valor de 70% do salário-de-benefício, acrescido de 6% por ano adicional de tempo de serviço, até o limite de 100% (aposentadoria integral), o que se dá aos 30 anos de serviço para as mulheres e aos 35 para os homens.

Com as alterações introduzidas pela EC nº 20/98, o benefício passou a denominar-se aposentadoria por tempo de contribuição, disciplinado pelo art. 201, § 7º, I, da Constituição Federal. A nova regra, entretanto, muito embora tenha extinto a aposentadoria proporcional, manteve os mesmos requisitos anteriormente exigidos à aposentadoria integral, quais sejam, o cumprimento do prazo de carência, naquelas mesmas condições, e a comprovação do tempo de contribuição de 30 anos para mulher e de 35 anos para homem.

Em caráter excepcional, para os segurados filiados até a data da publicação da Emenda, foi estabelecida regra de transição no art. 9º, §1º, possibilitando a concessão de aposentadoria proporcional quando, o segurado I) contando com 53 anos de idade, se homem, e 48 anos, se mulher e, atendido o requisito da carência, II) atingir tempo de contribuição igual, no mínimo, à soma de: a) 30 anos, se homem, e 25, se mulher; e b) um período adicional de contribuição (pedágio) equivalente a 40% do tempo que, na data da publicação da Emenda, faltaria para atingir o mínimo de tempo para a aposentadoria proporcional. O valor da aposentadoria proporcional será equivalente a 70% do salário-de-benefício, acrescido de 5% por ano de contribuição que supere a soma a que se referem os itens a e b supra, até o limite de 100%).

De qualquer modo, o disposto no art. 56 do Decreto n.º 3.048/99 (§§3º e 4º) expressamente ressalvou, independentemente da data do requerimento do benefício, o direito à aposentadoria pelas condições legalmente previstas à época do cumprimento de todos os requisitos, assegurando sua concessão pela forma mais benéfica, desde a entrada do requerimento.

CÁLCULO DA RENDA MENSAL INICIAL (RMI)

A renda mensal inicial do benefício será calculada de acordo com as regras da legislação infraconstitucional vigente na data em que o segurado completar todos os requisitos do benefício.

CASO CONCRETO

Quanto aos pontos recorridos, adoto os próprios fundamentos da sentença como razões para decidir:

- Tempo de serviço rural

(...)

Início de prova documental

Dentre os documentos apresentados, destacam-se os seguintes para o período controvertido:

- Certidão de casamento em que o autor foi qualificado como agricultor - 18/5/1985;

- Certidão pública com informação de que o pai do autor adquiriu em 5/8/1960 o lote rural n. 72, com área de 134.500 m², localizado Linha Primeirinha, município de Romelândia/SC;

- Certidão do INCRA com informação de que o pai do autor foi proprietário de um imóvel rural, com área de 13,4 hectares, localizado em Romelândia/SC, durante o período de 1972 a 1991;

- Matrícula n. 12.915 com informação de que o pai do autor comprou em 17/9/1984 e vendeu em 20/5/1985 um lote rural com área de 25.000 m², localizado no município de Romelândia/SC;

- Matrícula n. 8.327 com informação de que o pai do autor comprou em 30/6/1984 um lote rural com área de 31.308,25 m², localizado no município de Romelândia/SC;

- Ficha de filiação do pai do autor ao Sindicato dos Trabalhadores Rurais de Romelândia/SC - admissão em 9/4/1976;

- Ficha de matrícula escolar do autor referente aos anos de 1976 e 1977 - Escola Isolada, Linha Primeirinha, município de Romelândia/SC;

- Certificado de conclusão de ensino fundamental em nome do autor entre 1975 e 1978 - EEF Anita Garibaldi, município de Romelândia/SC;

- Certidão de nascimento da filha Leia Paula Chies (2/3/1986) em que o autor foi qualificado como agricultor;

- Certidão de nascimento do filho Samuel Júnior Chies (28/2/1991) em que o autor foi qualificado como agricultor;

- Carteira de identidade de beneficiário do INAMPS em nome do autor, qualificado como trabalhador rural, com validade até 5/1988 e revalidada até 5/1989.

Além dos documentos apresentados, a autora juntou aos autos a autodeclaração produzida conforme alteração trazida pela MP 871/2019, convertida na Lei nº 13.846, de 18.6.2019, que modificou os artigos 106 e § 3º e 55 da Lei nº 8.213/1991.

Da autodeclaração extrai-se que, no intervalo pleiteado, o autor residia e trabalhava com os pais, Domingos Chies e Maria Magdalena Chies, em terras próprias, com área de 13,4 hectares, localizadas na Linha Primeirinha, município de Romelândia/SC. Informou que o cultivo da propriedade destinava-se ao consumo e trabalhavam sob o regime de economia familiar. Constou, por fim, o afastamento da atividade a partir de maio/1991.

Em consulta ao sistema Plenus, verifica-se que os pais do autor conseguiram se aposentar como trabalhadores rurais (NB 04/092.449.018-7, DIB 01/10/1978 e NB 41/049.185.332-7, DIB 18/12/1992).

Prova oral

A prova oral foi produzida pelo INSS por meio de justificação administrativa. O resumo dos depoimentos segue abaixo.

Em síntese, o autor afirmou, em entrevista, ter trabalhado como agricultor desde criança em imóvel rural de seus familiares (os pais e 11 irmãos) na Linha Primeirinha, município de Romelândia/SC, inclusive após se casar, em 1985. Relatou que era um dos filhos mais novos. Informou que seu pai era aposentado por invalidez e, por isso, os irmãos mais velhos eram os responsáveis imediatos pelo trabalho rural da família. Declarou que sua família sobrevivia somente da renda auferida com a atividade agrícola. Disse que não havia contratação permanente de mão de obra de terceiros. Por fim, afirmou que deixou a atividade agrícola em 1992 para trabalhar como empregado na cidade de Chapecó/SC.

As testemunhas, em resumo, afirmaram ter conhecido o autor desde criança no interior do município de Romelândia/SC (Linha Primeirinha). Relataram ter presenciado o autor trabalhando na agricultura até aproximadamente 1990, época em que ele passou a exercer atividade urbana. Confirmaram que o trabalho foi realizado em regime de economia familiar, ressaltando, ademais, a inexistência de contratação de empregados eventuais ou permanentes, em todo o período controvertido. Por fim, asseveraram a inexistência de renda familiar diversa da auferida com a atividade agrícola.

Análise da prova

(...)

Relativamente ao pedido de averbação da atividade rural realizada desde os oito anos de idade (6/10/1974), não obstante os recentes posicionamentos da Turma Nacional de Uniformização bem como os precedentes do Superior Tribunal de Justiça quanto ao ponto, entendo que o pedido, no caso em apreço, não merece prosperar.

Embora reconheça a necessidade de preservar, na essência, o caráter protecionista do limite legal para a atividade do menor, entendo que ainda na infância, a criança não possui vigor físico suficiente para o exercício pleno da atividade rural, sendo que a sua participação, ainda que comum, deve ser considerada como auxílio, apresentando caráter limitado, o que não configura o efetivo labor rural a ponto de justificar o acolhimento da pretensão.

A prova testemunhal revela que a parte autora (um dos filhos mais novos da família) morava com seus pais e 10 irmãos. Os pais e irmãos mais velhos possuíam função ativa na produção rural, sendo certo que era o demandante quem dependia dos familiares mais velhos e não o contrário. Além disso, observa-se que o demandante dedicava parte do seu tempo aos estudos e a brincadeiras inerentes a sua idade. Tais dados corroboram o caráter de mero auxílio de eventual labor rurícola desenvolvido pela demandante no período em questão. Não havia, portanto, essencialidade no trabalho, que não pode ser presumido.

(...)

- Tempo de serviço urbano - contribuinte individual

a) 1/2003, 1/2007 a 10/2007, 12/2007 a 3/2008 e 9/2016

O autor alega que exerceu atividade profissional na condição de contribuinte individual desde 8/6/2000, proprietário da empresa F. Chies – ME (CNPJ 03.889.311/0001/41), tendo, no entanto, deixado de recolher as contribuições previdenciárias relativas aos meses de 01/2003, 01/2007 a 10/2007, 12/2007 a 03/2008 e 09/2016. Assim, postula a emissão da GPS para que possa, enfim, regularizar o pagamento faltante.

A autorização para pagamento (indenização) requer a prévia comprovação do exercício da atividade, nos termos do que dispõe o Decreto n. 3.048/1999:

Art. 124. Caso o segurado contribuinte individual manifeste interesse em recolher contribuições relativas a período anterior à sua inscrição, a retroação da data do início das contribuições será autorizada, desde que comprovado o exercício de atividade remunerada no respectivo período, observado o disposto no § 7º e nos § 9º ao § 14 do art. 216 e nos § 8º e § 8º-A do art. 239. (Redação dada pelo Decreto nº 10.410, de 2020)

Parágrafo único. O valor do débito poderá ser objeto de parcelamento desde que solicitado pelo segurado à Secretaria Especial da Receita Federal do Brasil do Ministério da Economia. (Redação dada pelo Decreto nº 10.410, de 2020)

O entendimento do TRF da 4º Região também é no sentido de que para o recolhimento de contribuições extemporâneas é imprescindível a comprovação do exercício da atividade:

PREVIDENCIÁRIO. RECOLHIMENTO DE CONTRIBUIÇÕES PREVIDENCIÁRIAS EM ATRASO. TEMPO DE SERVIÇO ESPECIAL. AMIANTO(ASBESTO). RUIDO. EPIs. HIDROCARBONETOS. CONVERSÃO EM TEMPO DE SERVIÇO COMUM. REVISÃO DA APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. INDEFERIMENTO APOSENTADORIA ESPECIAL. TERMO INICIAL. ADVOCATÍCIOS. JUROS E CORREÇÃO MONETÁRIA. TUTELA ESPECIFICA. 1. A Lei de Custeio da Previdência Social oportuniza a contagem do tempo de serviço pretérito, cujas contribuições não tenham sido recolhidas na época própria, desde que o segurado indenize o Sistema Previdenciário. Trata-se de uma indenização compensatória, com regras específicas para tanto. Assim, caso queira contar o tempo de serviço das competências a descoberto da quitação das contribuições previdenciárias, a segurada, no seu exclusivo interesse, deverá recolher os valores correspondentes, de acordo com as regras estabelecidas naquela lei, necessitando de autorização do INSS com a elaboração do cálculo correspondente, mediante a comprovação do exercício da atividade laboral. (...) (TRF4 5010038-02.2013.4.04.7107, SEXTA TURMA, Relator EZIO TEIXEIRA, juntado aos autos em 25/04/2017) (grifo nosso)

A indenização de contribuições vertidas a destempo pelo contribuinte individual, nesse sentido, exige a apresentação de documentos contemporâneos que comprovem a retirada de pró-labore e/ou exercício de atividade econômica que permita o enquadramento como contribuinte individual.

No caso, para tanto, o autor apresentou os seguintes documentos:

- Declaração de firma mercantil individual em nome do autor relativa à constituição da empresa F. Chies - Alimentus em 12/6/2000;

- Requerimento de empresário apresentado pelo autor em 27/12/2004 na Junta Comercial do Paraná para alterações cadastrais da empresa F. Chies - Alimentus ME;

- Requerimento de empresário apresentado pelo autor em 5/10/2015 na Junta Comercial do Paraná para alteração de dados e de nome empresarial para F. Chies ME;

- Comprovante de Inscrição e de situação Cadastral da empresa F Chies, CNPJ 03.889.311/0001-41, atividade econômica principal "restaurantes e similares", constando com ativa em 3/11/2005;

- Contrato social por transformação de empresário individual para sociedade empresária limitada, expedido em 20/5/2020, com a inclusão de Marlene Vidal Chies no quadro societário da empresa F. Chies & CIa Ltda;

Administrativamente, o INSS, após análise dos documentos apresentados, expediu GPS para o mês 1/2003 e informou que as demais competência deverão ser regularizadas através de informações em GFIP's (evento 21 - PROCADM, pg. 76):

Para os períodos de 1/2007 a 10/2007, 12/2007 a 3/2008 e 9/2016 não há prova documental contemporânea que demonstre o efetivo exercício de atividade remunerada pelo autor, na qualidade de segurado contribuinte individual. Note-se, como empresário, contribuinte individual, poderiam ser apresentados pelo autor documentos habituais ao exercício da atividade empresarial, tais como, GFIP's, comprovantes de retirada de pró-labore, declaração de IRPF, alvarás, certificados de vistorias, dentre outros; porém, nada nesse sentido foi anexado aos autos.

De tal modo, considerando que o ônus da prova incumbe a parte autora quanto ao fato constitutivo do seu direito (art. 373, I, do CPC e art. 57, §3º, da Lei n. 8.213/97) e, ainda, que a parte autora não apresentou documentos aptos a comprovarem o exercício de atividade remunerada, não há como reconhecer o seu trabalho, nos períodos de 1/2007 a 10/2007, 12/2007 a 3/2008 e 9/2016, e autorizar a emissão de GPS para o recolhimento das contribuições devidas.

Nesse ponto, em razão do entendimento adotado pelo STJ no julgamento do REsp n. 1.352.721/SP, em recurso repetitivo, e com base no art. 485, inciso IV, do Código de Processo Civil, impõe-se a extinção do feito sem resolução do mérito de forma a possibilitar que o segurado ajuíze nova ação, nos termos do art. 486 do CPC, caso obtenha prova material hábil a demonstrar a prestação de trabalho nos períodos requeridos.

Por fim, em relação ao mês 1/2003, não há controvérsia, notadamente porque o INSS já reconheceu o exercício de atividade laboral e expediu a GPS solicitada. Portanto, para que a competência seja computada, basta que o autor comprove o recolhimento; o que, até o presente momento não aconteceu.

Não se desconhece a decisão proferida na AC 5017267-34.2013.4.04.7100/RS, no TRF da 4ª Região, possibilitando, em tese, a contagem do intervalo de trabalho realizado antes dos 12 (doze) anos de idade, para fins de previdência.

Entretanto, essa possibilidade não desonera a parte de efetivamente comprovar o efetivo labor, que não pode ser mero auxílio eventual e sem significado em relação à produtividade do grupo familiar.

Para comprovação da condição de segurado especial, a Lei 8.213/91 exige o desempenho de trabalho rural, individualmente ou em regime de economia familiar, assim entendido aquele em que o trabalho dos membros da família se mostra indispensável à própria subsistência e seja exercido em condições de mútua dependência e colaboração, sendo exigido, para o cônjuge, companheiro e filhos, comprovação do efetivo trabalho junto com o grupo.

Deste modo, mesmo que a jurisprudência aceite o reconhecimento do trabalho rural inclusive antes dos doze anos de idade, para tanto deve ficar comprovado que as atividades desenvolvidas pelas crianças e adolescentes dentro do grupo familiar iam além de um mero auxílio nas atividades cotidianas, mas que elas exerciam um trabalho indispensável e de dependência em relação aos demais membros da família, como exige a lei da previdência.

Tendo em vista que as provas produzidas nos autos não demonstraram a essencialidade do trabalho do menor de 12 anos de idade, correta a sentença que deixou de reconhecer o período rural de 06/10/1974 a 05/10/1978.

Em relação ao tempo como contribuinte individual, faz-se necessária a comprovação da atividade laborativa, além do recolhimento das respectivas contribuições previdenciárias.

Diferentemente do que ocorre com outras categorias de segurados do RGPS, os contribuintes individuais são responsáveis pelo recolhimento de suas próprias contribuições previdenciárias, nos termos do artigo 30, II, da Lei 8.212/1991, e somente adquirem a qualidade de segurado com o efetivo recolhimento dessas contribuições.

Havendo exercício de atividade que implique a filiação obrigatória do trabalhador ao RGPS na qualidade de contribuinte individual, sem que haja o pagamento contemporâneo das contribuições, é admitido o recolhimento a destempo, exigindo-se, contudo, a demonstração pelo segurado do efetivo exercício da atividade alegadamente prestada, uma vez que, não comprovado o exercício de atividade remunerada, não se estaria diante de hipótese de filiação de segurado obrigatório da Previdência Social, mas sim de segurado facultativo, cuja vinculação ao sistema se inicia a partir do início do pagamento das contribuições (art. 13 da Lei 8.213/1991), não se admitindo, para essa categoria de segurados, recolhimento em atraso de períodos retroativos.

Dessa maneira, é imprescindível ao cômputo dos períodos pretendidos que haja demonstração do efetivo desempenho das atividade alegadas.

O tempo de serviço se comprova mediante início de prova material que registre o exercício de atividade laborativa durante período determinado. Admite-se, quando a prova documental não for suficiente, a sua complementação por prova testemunhal idônea, conforme estabelece o § 3º do art. 55 da Lei n.º 8.213/1991, in verbis:

§ 3º A comprovação do tempo de serviço para os fins desta Lei, inclusive mediante justificativa administrativa ou judicial, observado o disposto no art. 108 desta Lei, só produzirá efeito quando for baseada em início de prova material contemporânea dos fatos, não admitida a prova exclusivamente testemunhal, exceto na ocorrência de motivo de força maior ou caso fortuito, na forma prevista no regulamento.

No caso, nem ao menos indício de prova material contemporâneo aos períodos requeridos foram apresentados, de tal forma que descabe o seu reconhecimento.

REAFIRMAÇÃO DA DER

De acordo com o tempo de contribuição calculado em sentença, mesmo que reafirmada a DER para o presente momento, não seriam preenchidos os requisitos necessários à concessão do benefício previdenciário.

HONORÁRIOS RECURSAIS

Incide, no caso, a sistemática de fixação de honorários advocatícios prevista no art. 85 do NCPC, porquanto a sentença foi proferida após 18/03/2016 (data da vigência do CPC definida pelo Pleno do STJ em 02/04/2016).

Aplica-se, portanto, em razão da atuação do advogado da autarquia em sede de apelação, o comando do §11 do referido artigo, que determina a majoração dos honorários fixados anteriormente, pelo trabalho adicional realizado em grau recursal, observando, conforme o caso, o disposto nos §§ 2º a 6º e os limites estabelecidos nos §§ 2º e 3º do art. 85.

Confirmada a sentença no mérito, majoro a verba honorária fixada contra o autor, elevando-a em 50%, considerando as variáveis dos incisos I a IV do § 2º do artigo 85 do CPC, (cuja exigibilidade fica suspensa em face daconcessão de gratuidade da justiça.).

CONCLUSÃO

Remessa necessária não conhecida.

Apelação do autor improvida, nos termos da fundamentação.

DISPOSITIVO

Ante o exposto, voto por não conhecer a remessa necessária, e negar provimento à apelação.

Documento eletrônico assinado por LUIZ FERNANDO WOWK PENTEADO, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002928410v23 e do código CRC d56bac70.Informações adicionais da assinatura:

Signatário (a): LUIZ FERNANDO WOWK PENTEADO

Data e Hora: 15/12/2021, às 20:18:34

Conferência de autenticidade emitida em 23/12/2021 04:00:59.

Rua Otávio Francisco Caruso da Rocha, 300, Gabinete do Des. Federal Penteado - Bairro: Praia de Belas - CEP: 90019-395 - Fone: (51)3213-3484 - www.trf4.jus.br - Email: gpenteado@trf4.jus.br

Apelação/Remessa Necessária Nº 5001356-23.2020.4.04.7007/PR

RELATOR: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

APELANTE: FRANCISCO CHIES (AUTOR)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

EMENTA

PREVIDENCIÁRIO. remessa necessária. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADE RURAL. idade mínima para o trabalho rural. contribuinte individual. recolhimentos a destempo. ATIVIDADE LABORATIVA NÃO COMPROVADA.

1. O § 3º do inciso I do art. 496 do CPC/2015, dispensa a submissão da sentença ao duplo grau de jurisdição quando a condenação ou o proveito econômico obtido na causa for de valor certo e líquido inferior a 1.000 (mil) salários-mínimos para a União e suas respectivas autarquias e fundações de direito público. Tratando-se de averbação de tempo de serviço, decisão de cunho meramente declaratório, sem qualquer proveito econômico, não há remessa necessária.

2. Considera-se comprovada a atividade rural, havendo início de prova material corroborada por prova testemunhal.

3. Relativamente à idade mínima, a limitação constitucional ao labor do menor de dezesseis anos de idade deve ser interpretada em favor do protegido, não lhe impedindo o reconhecimento de direitos trabalhistas/previdenciários quando tenha prova de que efetivamente desenvolveu tal atividade.

4. O recolhimento das contribuições previdenciárias a destempo pelo contribuinte individual exige a demonstração do efetivo exercício da atividade alegadamente prestada, sem o que se estaria a dar tratamento de hipótese de segurado facultativo, para o qual não se admite recolhimentos em atraso de períodos retroativos.

5. Somente tem direito à aposentadoria por tempo de contribuição o segurado que, mediante a soma do tempo judicialmente reconhecido com o tempo computado na via administrativa, possuir tempo suficiente e implementar os demais requisitos para a concessão do benefício.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia Turma Regional Suplementar do Paraná do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, não conhecer a remessa necessária, e negar provimento à apelação, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 14 de dezembro de 2021.

Documento eletrônico assinado por LUIZ FERNANDO WOWK PENTEADO, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002928411v11 e do código CRC 6069c829.Informações adicionais da assinatura:

Signatário (a): LUIZ FERNANDO WOWK PENTEADO

Data e Hora: 15/12/2021, às 20:18:35

Conferência de autenticidade emitida em 23/12/2021 04:00:59.

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 06/12/2021 A 14/12/2021

Apelação/Remessa Necessária Nº 5001356-23.2020.4.04.7007/PR

RELATOR: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

PRESIDENTE: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

APELANTE: FRANCISCO CHIES (AUTOR)

ADVOGADO: RAFAEL DALL AGNOL (OAB PR049393)

ADVOGADO: RODRIGO DALL AGNOL (OAB PR059814)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 06/12/2021, às 00:00, a 14/12/2021, às 16:00, na sequência 356, disponibilizada no DE de 25/11/2021.

Certifico que a Turma Regional suplementar do Paraná, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A TURMA REGIONAL SUPLEMENTAR DO PARANÁ DECIDIU, POR UNANIMIDADE, NÃO CONHECER A REMESSA NECESSÁRIA, E NEGAR PROVIMENTO À APELAÇÃO.

RELATOR DO ACÓRDÃO: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

Votante: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

Votante: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

Votante: Juiz Federal JOSÉ LUIS LUVIZETTO TERRA

Conferência de autenticidade emitida em 23/12/2021 04:00:59.