Agravo de Instrumento Nº 5015558-35.2024.4.04.0000/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

RELATÓRIO

Trata-se de agravo de instrumento interposto contra decisão que acolheu a impugnação do INSS, relativamente aos honorários de sucumbência e condenou a Advogada exequente em 10% de honorários sobre a diferença de honorários objeto da impugnação.

Diz o recorrente que que a decisão está equivocada, pois é aplicável a hipótese a tese do tema 1050 do STJ, devendo a base de cálculo dos honorários advocatícios sucumbenciais guardar correspondência com o proveito jurídico obtido na ação, sem vinculação ao momento em que houve pagamentos administrativos que tenham diminuído o montante relacionado à obrigação principal de que for credor o segurado

O agravo foi regularmente processado, tendo sido apresentadas contrarrazões.

É o relatório.

VOTO

De início, permito-me transcrever a decisão recorrida, que deve ser mantida - in verbis:

1. Tem razão o INSS em sua impugnação do evento 138. De fato, o C. STJ, no tema 1050, fixou a seguinte tese: "O eventual pagamento de benefício previdenciário na via administrativa, seja ele total ou parcial, após a citação válida, não tem o condão de alterar a base de cálculo para os honorários advocatícios fixados na ação de conhecimento, que será composta pela totalidade dos valores devidos."

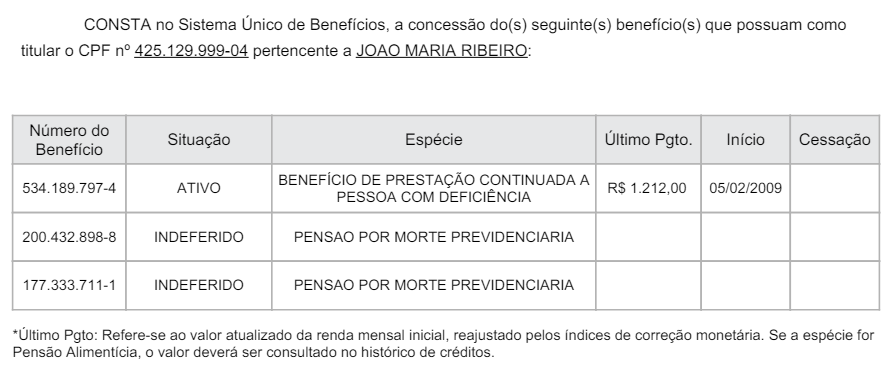

No caso dos autos a ação é de concessão de pensão por morte ajuizada em 07/10/2021. Ocorre que quando do ajuizamento a parte autora já recebia um benefício previdenciário (LOAS) inacumulável com a pensão por morte postulada:

Nesse cenário, a pretensão, quando ajuizada, tinha o efeito econômico esperado de substituir um benefício de menor valor (LOAS) por um de maior valor (pensão), sendo que o LOAS fora concedido muito antes do ajuizamento da citação válida e do próprio ajuizamento da ação. Não seria possível obter uma vantagem econômica maior que essa da diferença entre LOAS e pensão por morte. De forma que esse é o proveito econômico da demanda.

Então, seja porque o benefício é anterior à citação válida, conforme tema 1050, STJ, seja porque a própria pretensão econômica deduzida é limitada ao que se pretendia majorar na troca de benefícios (LOAS x pensão por morte), tem razão o INSS na sua impugnação para que seja excluído do valor da base de cálculo o benefício que já estava em manutenção quando do ajuizamento da ação. Esse valor com toda certeza não faz parte daquilo que se pretendia auferir de resultado útil com o processo. Não tem como pagar honorários sobre isso.

Assim, tem razão o INSS, no mérito, em sua impugnação à execução dos honorários de sucumbência devendo a execução seguir conforme os valores do evento 131, apontados pelo INSS.

2. Diante do provimento, no mérito, à impugnação, e sendo a verba honorária pertecente ao advogado da parte (que não é beneficiários da AJG), condeno a Advogada exequente em 10% de honorários sobre a diferença de honorários objeto da impugnação.

3. Prossiga-se desde logo com a execução conforme cálculos do evento 131, incontroversos.

Assiste razão ao INSS, pois, de fato, o proveito econômico da demanda consiste na diferença entre o que o segurado já recebia administrativamente e, portanto, já compunha o seu patrimônio jurídico, e aquilo que obteve êxito na demanda.

Em casos tais não há falar na aplicabilidade do Tema 1050 do STJ, pois não se adequa a hipótese, pois não se pode acrescer ao proveito econômico da ação parcelas do benefício de prestação continuada que foi concedida administrativamente e já vinha sendo pago anteriormente a citação.

Quanto ao afastamento da AJG e determinação que o procurador arque com a verba, merece reparo o decisum. Os julgados trazidos, bem como os motivos apontados não se enquadram na hipótese fática.

Isso porque não se trata de execução exclusiva da própria verba honorária, hipótese que os precedentes citados se amoldariam, mas, tão somente de cumprimento de sentença com sucumbência do executado, quanto ao valor da verba honorária de sucumbência. Transcrevo, a propósito, o artigo 99, § 5º, do CPC, que dirime qualquer dúvida a respeito da questão, de sua simples leitura:

"Art. 99. O pedido de gratuidade da justiça pode ser formulado na petição inicial, na contestação, na petição para ingresso de terceiro no processo ou em recurso.

...

§ 5º Na hipótese do § 4o, o recurso que verse exclusivamente sobre valor de honorários de sucumbência fixados em favor do advogado de beneficiário estará sujeito a preparo, salvo se o próprio advogado demonstrar que tem direito à gratuidade."

A doutrina afirma que "se o recurso é interposto no exclusivo interesse do advogado - para discutir honorários sucumbenciais, por exemplo - não se estende a ele o benefício de gratuitade concedido à parte." (in MARINONI, Luiz Guilherme; ARENHART, Sérgio Cruz; MITIDIERO, Daniel. Novo Código Processo Civil Comentado. 2. ed. - São Paulo: Editora Revista dos Tribunais, 2016, p. 243), o que não se adequa ao caso em comento, onde a discussão, na origem, estava centrada também sobre o acerto, ou não, da conta do valor principal.

Portanto, neste ponto, deve ser provido o recurso, com a manutenção da sucumbência determinada, porém deve ser observada a AJG.

Ante o exposto, voto por dar parcial provimento ao agravo de instrumento.

Documento eletrônico assinado por PAULO AFONSO BRUM VAZ, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004660867v4 e do código CRC 6816f7d1.Informações adicionais da assinatura:

Signatário (a): PAULO AFONSO BRUM VAZ

Data e Hora: 12/9/2024, às 8:35:9

Conferência de autenticidade emitida em 12/12/2024 15:22:40.

Identificações de pessoas físicas foram ocultadas

Agravo de Instrumento Nº 5015558-35.2024.4.04.0000/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

EMENTA

PROCESSUAL CIVIL. PREVIDENCIÁRIO. HONORÁRIOS. BASE DE CÁLCULO. PROVEITO ECONÔMICO. TEMA 1050 DO STJ. DISTINGUISHING. GRATUIDADE DA JUSTIÇA EXTENSÍVEL AOS ADVOGADOS.

Não podem ser acrescidas ao proveito econômico da ação as parcelas do benefício que ja vinha recebendo anteriormente a citação e que já vinha sendo pago anteriormente a propositura da demanda. A base de cálculo dos honorários deve ser calculada sobre o real proveito econômico. Distinguishing do entendimento firmado no tema 1050 do STJ.

A benesse da gratuidade da justiça da parte autora é extensível aos seus advogados quando executa-se os honorários de sucumbência conjuntamente com o valor principal.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 9ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento ao agravo de instrumento, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 10 de setembro de 2024.

Documento eletrônico assinado por PAULO AFONSO BRUM VAZ, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004660868v3 e do código CRC 000c2874.Informações adicionais da assinatura:

Signatário (a): PAULO AFONSO BRUM VAZ

Data e Hora: 12/9/2024, às 8:35:9

Conferência de autenticidade emitida em 12/12/2024 15:22:40.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 03/09/2024 A 10/09/2024

Agravo de Instrumento Nº 5015558-35.2024.4.04.0000/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

PRESIDENTE: Desembargador Federal PAULO AFONSO BRUM VAZ

PROCURADOR(A): ANDREA FALCÃO DE MORAES

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 03/09/2024, às 00:00, a 10/09/2024, às 16:00, na sequência 333, disponibilizada no DE de 23/08/2024.

Certifico que a 9ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 9ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO AO AGRAVO DE INSTRUMENTO.

RELATOR DO ACÓRDÃO: Desembargador Federal PAULO AFONSO BRUM VAZ

Votante: Desembargador Federal PAULO AFONSO BRUM VAZ

Votante: Desembargador Federal CELSO KIPPER

Votante: Juíza Federal JACQUELINE MICHELS BILHALVA

ALEXSANDRA FERNANDES DE MACEDO

Secretária

Conferência de autenticidade emitida em 12/12/2024 15:22:40.

Identificações de pessoas físicas foram ocultadas