Apelação Cível Nº 5001722-45.2018.4.04.7003/PR

RELATORA: Desembargadora Federal ELIANA PAGGIARIN MARINHO

RELATÓRIO

Trata-se de apelação interposta pelo autor em face de sentença que julgou improcedentes os pedidos de reconhecimento de tempo como aluno-aprendiz e tempo de atividade rural ().

O recorrente sustenta, preliminarmente, que deve ser afastada a falta de interesse de agir com relação ao intervalo de 01/01/2012 a 30/04/2012, uma vez que houve requerimento administrativo e foram apresentados os recibos do recolhimento previdenciário entre 01/2012 e 12/2012. No mérito, alega que deve ser reconhecido o período de atividade de aluno-aprendiz de 01/03/1971 a 31/12/1973, uma vez que o documento apresentado pela escola afirma que os alunos se caracterizavam como operário-aluno, nos termos do Decreto 7.073/1935. Argui, ainda, que deve ser reconhecido o tempo de atividade rural nos períodos de 01/10/2004 a 28/02/2007, de 01/03/2008 a 31/12/2009 e de 01/06/2012 a 31/12/2012, requerendo lhe seja oportunizado o pagamento sem juros e multa, em caso de necessidade de indenização. Postula a concessão de aposentadoria por tempo de contribuição desde a DER ou mediante reafirmação da DER ().

Oportunizada a apresentação de contrarrazões, vieram os autos a esta Corte para julgamento.

É o relatório.

VOTO

Juízo de Admissibilidade

O apelo preenche os requisitos de admissibilidade.

Da Falta de Interesse de Agir

Na sentença, o magistrado a quo reconheceu a falta de interesse de agir em relação ao período de 01/01/2012 a 30/04/2012, extinguindo o processo sem resolução do mérito, nos seguintes termos ():

Dentre os períodos postulados como atividade rural inseridos na inicial está o intervalo de 01/01/2012 a 31/12/2012. Contudo, administrativamente o pedido recai sobre o período de 01/05/2012 a 31/12/2012.

Entendo que a demanda no âmbito judicial deve ser idêntica àquela que tramitou na esfera administrativa. Significa dizer que judicialmente não se pode inovar, alterando o pedido feito junto à autarquia previdenciária, sob pena de não proporcionar ao órgão competente da Administração o pleno exercício da função para a qual foi instituído, culminando em flagrante usurpação de competência.

Apenas a título de esclarecimento, note-se que o período de 01/02/2012 a 30/04/2012 consta do CNIS do autor (evento 1 - PROCADM4, tela 103, seq. 25), na condição de contribuinte individual por serviços prestados à Sociedade Educacional Uberabense. Contudo, ele não foi efetivamente computado na contagem feita pelo INSS (evento 1 - PROCADM4, telas 126/130) porque há indicador de pendência IREM-INDPEND (remuneração com indicadores/pendências).

Veja-se, portanto, que no processo ajuizado nesta Subseção Judiciária há um pedido de reconhecimento do intervalo de 01/01/2012 a 30/04/2012 que não foi requerimento administrativamente. Logo, não há interesse processual em relação a ele, devendo o processo, neste aspecto, ser extinto sem resolução de mérito, nos termos do art. 485, VI, do CPC.

Com efeito, extrai-se do CNIS () que o segurado recolheu contribuições como individual de 01/02/2012 a 30/04/2012 e de 01/06/2012 a 30/06/2012.

No processo administrativo, peticionou informando que exerceu atividade rural nos períodos de 01/03/1971 a 31/12/1973, de 09/07/2001 a 28/02/2007 e de 01/01/2015 até a data de requerimento, requerendo o processamento de justificação administrativa para a comprovação de tais períodos (, p. 60).

O autor sequer menciona ter trabalhado como segurado especial no período de 01/01/2012 a 30/04/2012, sendo descabida a análise desse interregno como tempo de atividade rural.

Ademais, o INSS deixou de computar as competências de 02/2012, 03/2012, 04/2012 e 06/2012 no cálculo do tempo de contribuição, por estarem abaixo do salário mínimo (, p. 20).

Não houve no processo administrativo qualquer insurgência do autor quanto à decisão ou pedido de complementação do valor da contribuição das referidas competências.

Assim, de qualquer forma não seria possível o cômputo das competências em questão, já que as contribuições foram recolhidas abaixo do salário mínimo e não houve pedido de complementação na via administrativa.

Resta caracterizada, portanto, a falta do interesse de agir, nos termos definidos na sentença.

Mérito

Do Tempo de Serviço Rural

Acerca do reconhecimento de tempo de serviço rural, o art. 55, §§ 2º e 3º, da Lei 8.213/1991, com a redação dada pela Lei 13.846/2019, exige a apresentação de início de prova material (documental):

Art. 55. O tempo de serviço será comprovado na forma estabelecida no Regulamento, compreendendo, além do correspondente às atividades de qualquer das categorias de segurados de que trata o art. 11 desta Lei, mesmo que anterior à perda da qualidade de segurado:

[...]

§ 2º O tempo de serviço do segurado trabalhador rural, anterior à data de início de vigência desta Lei, será computado independentemente do recolhimento das contribuições a ele correspondentes, exceto para efeito de carência, conforme dispuser o Regulamento.

§ 3º A comprovação do tempo de serviço para os fins desta Lei, inclusive mediante justificativa administrativa ou judicial, observado o disposto no art. 108 desta Lei, só produzirá efeito quando for baseada em início de prova material contemporânea dos fatos, não admitida a prova exclusivamente testemunhal, exceto na ocorrência de motivo de força maior ou caso fortuito, na forma prevista no regulamento. (Redação dada pela Lei nº 13.846, de 2019)

A jurisprudência a respeito da matéria encontra-se pacificada, retratada na Súmula 149 do Superior Tribunal de Justiça, que possui o seguinte enunciado: A prova exclusivamente testemunhal não basta à comprovação da atividade rurícola, para efeito de benefício previdenciário.

O reconhecimento do tempo de serviço rural exercido em regime de economia familiar aproveita tanto ao arrimo de família quanto aos demais membros do grupo familiar que com ele laboram, porquanto a todos estes integrantes foi estendida a condição de segurado, nos termos do art. 11, inc. VII, da Lei 8.213/1991 (STJ, REsp 506.959/RS, 5ª Turma, Rel. Min. Laurita Vaz, DJU 10/11/2003).

A relação de documentos referida no art. 106 da Lei 8.213/1991 para comprovação do tempo rural é apenas exemplificativa, sendo admitidos, como início de prova material, quaisquer documentos que indiquem, direta ou indiretamente, o exercício da atividade rural no período controvertido, inclusive em nome de outros membros do grupo familiar, em conformidade com o teor da Súmula n.º 73 deste Tribunal Regional Federal: "Admitem-se como início de prova material do efetivo exercício de atividade rural, em regime de economia familiar, documentos de terceiros, membros do grupo parental." (DJU, Seção 2, de 02/02/2006, p. 524).

Ainda sobre a extensão do início de prova material em nome de membro do mesmo grupo familiar, “o trabalho urbano de um dos membros do grupo familiar não descaracteriza, por si só, os demais integrantes como segurados especiais, devendo ser averiguada a dispensabilidade do trabalho rural para a subsistência do grupo familiar”, mas, “em exceção à regra geral (...) a extensão de prova material em nome de um integrante do núcleo familiar a outro não é possível quando aquele passa a exercer trabalho incompatível com o labor rurícola, como o de natureza urbana” (Temas nº 532 e 533, respectivamente, do Superior Tribunal de Justiça, de 19/12/2012).

O início de prova material, de outro lado, não precisa abranger todo o período cujo reconhecimento é postulado, bastando ser contemporâneo aos fatos alegados. A prova testemunhal, desde que robusta, é apta a comprovar os claros não cobertos pela prova documental (STJ, AgRg no REsp 1.217.944/PR, Rel. Min. Jorge Mussi, 5ª Turma, julgado em 25/10/2011, DJe 11/11/2011; TRF4, EINF 0016396-93.2011.4.04.9999, Terceira Seção, Relator Celso Kipper, D.E. 16/04/2013).

No mesmo sentido, já restou firmado pelo Colendo STJ, na Súmula 577 (DJe 27/06/2016), que "É possível reconhecer o tempo de serviço rural anterior ao documento mais antigo apresentado, desde que amparado em convincente prova testemunhal colhida sob o contraditório.".

De ressaltar que a ausência de notas fiscais de comercialização de gêneros agrícolas não impede o reconhecimento de atividade rural como segurado especial, não apenas porque a exigência de comercialização dos produtos não consta da legislação de regência, mas também porque, num sistema de produção voltado para a subsistência, é normal que a venda de eventuais excedentes aconteça de maneira informal (TRF4, 3ª Seção, EIAC 199804010247674, DJU 28/01/2004, p. 220).

Do Caso Concreto

O ponto controvertido cinge-se ao reconhecimento do tempo rural nos intervalos de 01/10/2004 a 28/02/2007, de 01/03/2008 a 31/12/2009 e de 01/06/2012 a 31/12/2012.

A sentença não reconheceu o exercício de atividade rural pela parte autora nos intervalos em questão, pelas seguintes razões:

A parte autora alega ter exercido atividade rural como contribuinte individual nos períodos de 01/10/2004 a 28/02/2007, 01/03/2008 a 31/12/2009, 01/01/2012 a 31/12/2012 e 01/01/2015 a 28/02/2016.

Quanto a este pedido, conforme exposto no despacho proferido no evento 73: "No primeiro requerimento administrativo (evento 1 - PROCADM3) não há nenhum pedido para efetuar recolhimentos em atraso. Já no segundo há pedido expresso neste sentido (evento 1 - PROCADM4, págs. 59/61). Porém, os períodos são um pouco diferentes dos contidos na inicial. Administrativamente constam, de início, apenas dois intervalos, quais sejam, de 09/07/2001 a 28/02/2007 e de 01/01/2015 até os dias atuais. Como aquele pedido foi formulado dia 15/06/2016, presume-se que esse segundo período seja de 01/01/2015 a 16/06/2016. Na sequência daquele requerimento foi pedido, também, a emissão de guias para pagamento, na condição de segurado especial, dos intervalos de 01/03/2008 a 31/12/2009 e 01/05/2012 a 31/12/2012. Não obstante haver pequenas variações nos intervalos quando comparados os da inicial e os do requerimento de JA, o fato é que o INSS entendeu que não seria possível deferir a JA porque nos períodos de 09/07/2001 a 28/02/2007 e de 01/01/2015 em diante havia atividade como contribuinte individual (empresário) aberta no CNIS, com data de início em 01/04/1979 e de engenheiro agrônomo desde 01/03/2007, não tendo apresentado documentação que comprovasse o encerramento das atividades (evento 1 - PROCADM4, págs. 132/133)."

Ainda quanto ao tempo rural que pretende reconhecimento e averbação, na petição juntada no evento 76, o autor refere que "...Quanto ao período exato que pretende indenizar, este consiste no tempo faltante para completar os requisitos para a aposentadoria, portanto, é necessário que se determine o período que não depende de indenização, para que, posteriormente, o segurado possa indenizar o período necessário para o cumprimento dos requisitos e consequente aposentação...". Veja-se que aqui não há especificação dos períodos postulados, recaindo a pretensão "ao tempo faltante para completar os requisitos para a aposentadoria".

Entendo que este último pedido não pode prevalecer, eis que absolutamente genérico. Competia ao autor, ainda que segundo sua própria interpretação, pelo menos delimitar com exatidão o tempo que pretende seja reconhecido e posteriormente indenizado. Assim, considerando a ausência dessa delimitação, manifestada apenas a partir da petição do evento 76; considerando que na inicial e no próprio requerimento administrativo o tempo rural pleiteado sempre foi informado com objetividade e considerando o intervalo sobre o qual foi reconhecida falta de interesse de agir, a análise da sua pretensão recairá sobre os períodos de 01/10/2004 a 28/02/2007, 01/03/2008 a 31/12/2009, 01/05/2012 a 31/12/2012 e 01/01/2015 a 28/02/2016.

Apenas pelo apreço que este Juízo tem em esgotar todas as questões levantadas pelas partes e aquelas que são visualizadas no decorrer da tramitação processual, importante registrar que, a rigor, na fase administrativa foi pedido o reconhecimento do período de 09/07/2001 a 28/02/2007 (evento 1 - PROCADM4, tela 61). Quando da petição inicial, foi inserido o intervalo de 01/10/2004 a 28/02/2007 (evento 1 - INIC1, tela 14). Aqui a situação é diferente daquela observada na preliminar de falta de interesse de agir porque, enquanto naquela situação o pedido judicial foi além do administrativo, agora o pedido é aquém do que foi feito junto ao INSS, hipótese que permite interpretar que houve renúncia do reconhecimento do período anterior, o que consiste num direito do autor.

Feitos tais esclarecimentos, examinando detidamente ambos os processos administrativos (NB 149.262.903-8 - DER em 28/07/2011 - evento 1 - PROCADM3 e evento 10 - PROCADM3 e NB 171.458.017-0 - DER em 03/03/2016 - evento 1 - PROCADM4 e evento 10 - PROCADM1 e PROCADM2), não foi observada a presença de nenhum documento que pudesse servir como princípio de prova da alegada atividade rural, seja como segurado especial, seja como contribuinte individual produtor rural.

A propósito, as declarações para cadastro de imóvel rural juntadas nas telas 62/63 (de 1972) e 64 (não consta o ano), a declaração de rendimento das telas 65/66 (de 1973), o auto de intimação de propriedade contaminada pelo "carvão da cana" ou com variedades de cana-de-açúcar suscetíveis ao "carvão" da tela 67 (de 1977), os certificados de cadastro das telas 68 (1980), 69 (1982), 70 (1983), 71 (1984), 72 (1985), 73 (1987), 74 (1988), 75 e 79 (1989), 81 (1986), as guias de recolhimento de acréscimos legais de tributos em atraso e outras receitas das telas 75 e 79 (de 1989), as notificações/comprovantes de pagamento do INCRA/ITR das telas 76 (de 1991, 1992 e 1993), 77 (de 1994 e 1995) e 78 (de 1996), o certificado de cadastro e guia de pagamento da tela 80 (de 1990) e a guia de contribuição sindical rural da tela 82 (de 1997), não servem como princípio de prova do alegado exercício de atividade rural porque, primeiro não consta nenhum dado do autor e, segundo, porque são documentos completamente fora dos períodos cujo reconhecimento pretende.

Aliás, o autor não juntou sequer prova de que em algum tempo fosse proprietário de imóvel(eis) no(s) qual(is) a atividade rural tivesse se desenvolvido e veja-se que no requerimento de JA (evento 1 - PROCADM4, tela 60), ele declinou ser proprietário das Fazendas Vasconcelos e São Francisco, situadas nos municípios de Teodoro Sampaio e Mirante do Paranapanema/SP.

Mesmo sem princípio de prova da atividade rural válido, foi realizada audiência de instrução no Juízo em que inicialmente a demanda foi distribuída, oportunidade em que foi tomado o depoimento do autor (evento 33 - TERMCOM2 e VIDEO3) e inquiridas duas testemunhas (evento 59 - VIDEO2 - Isaías Mota Alves por carta precatória à comarca à comarca de Paraguaçu Paulista/SP e evento 63 - VIDEO2 - Nelson Gomes dos Santos, por carta precatória à comarca de Teodoro Sampaio/SP).

Em audiência o autor informou, em suma, em relação à alegada atividade agrícola, que exercia as atividades de produtor rural, engenheiro agrônomo e topógrafo, nunca tendo ficado sem trabalhar. Produzir café, cereais e gado. Mais recentemente acabou ficando envolvido quase que só com a produção rural, já que foi se defasando em relação às demais atividades.

A primeira testemunha não se reportou ao trabalho rural alegado pelo autor, restringindo-se às circunstâncias de como se deram os estudos como aluno-aprendiz.

A segunda testemunha, por sua vez, que a rigor foi ouvida como informante, resumidamente referiu que: conhece o autor desde 2000; ele trabalha como pecuarista (gado de leite e de corte), planta cana para o gado, mexe com mandioca e cerca; a propriedade é dele, cerca de 50 alqueires; tinha 2 empregados fora os diaristas que contratava para mexer com ração, vacina; não tinha maquinário/implemento agrícola, era mais mão-de-obra manual; ele trabalha desde de 2000; era "do pega" e não só gerenciava; não trabalhava com a família, só ele; não tem emprego, agora ele tem mais alguns arrendamentos que ele toca em outros lugares; as terras são dele e arrendadas de terceiros.

Neste passo, é importante lembrar que a prova da atividade rural se faz mediante razoável princípio de prova material corroborado por prova testemunhal idônea, exigência que se aplica, também, para o trabalhador rural contribuinte individual, sendo incabível prova eminentemente testemunhal, conforme a lei (art. 55, § 3º, da Lei 8.213/91) e a jurisprudência (Súmula nº 149, do STJ). Neste sentido, veja-se recente decisão do e. TRF4, a qual é representativa de sua consolidada jurisprudência:

PREVIDENCIÁRIO. APOSENTADORIA RURAL POR IDADE. TRABALHADOR RURAL. BOIA-FRIA. REQUISITOS LEGAIS. COMPROVAÇÃO. INÍCIO DE PROVA MATERIAL, COMPLEMENTADA POR PROVA TESTEMUNHAL. HONORÁRIOS ADVOCATÍCIOS. 1. Procede o pedido de aposentadoria rural por idade quando atendidos os requisitos previstos nos artigos 11, VII, 48, § 1º, e 142, da Lei nº 8.213/1991. 2. Comprovado o implemento da idade mínima (60 anos para homens e 55 anos para mulheres), e o exercício de atividade rural por tempo igual ao número de meses correspondentes à carência exigida, ainda que a comprovação seja feita de forma descontínua, é devido o benefício de aposentadoria rural por idade à parte autora. 3. Considera-se comprovado o exercício de atividade rural havendo início de prova material complementada por prova testemunhal idônea, sendo dispensável o recolhimento de contribuições para fins de concessão do benefício. 4. Verba honorária majorada em razão do comando inserto no § 11 do art. 85 do CPC/2015. (TRF4, AC 5025692-73.2019.4.04.9999, TURMA REGIONAL SUPLEMENTAR DO PR, Relator LUIZ FERNANDO WOWK PENTEADO, juntado aos autos em 05/12/2019). (destaquei).

Ora, se do trabalhador rural "boia-fria", sabidamente hipossuficiente, exige-se princípio de prova material para provar o tempo de labor rural, com muito mais razão há de se exigir o mesmo critério em relação ao trabalhador rural contribuinte individual (produtor rural), mormente quando se trata de pessoa com completa formação acadêmica como é o caso do autor.

Neste sentido, veja-se a seguinte decisão do e. TRF4:

PREVIDENCIÁRIO. PENSÃO POR MORTE. CÔNJUGES. REQUISITOS. ÓBITO DO INSTITUIDOR. VÍNCULO DE DEPENDÊNCIA ECONÔMICA PRESUMIDO. CONDIÇÃO DE SEGURADO ESPECIAL COMO TRABALHADOR RURAL. SEGURADO ESPECIAL. REGISTROS DOCUMENTAIS. CNIS. CERTIDÕES CIVIS. NÃO COMPROVAÇÃO. PRODUTOR RURAL E COMERCIANTE. EMPRESÁRIO. PERDA DA QUALIDADE DE SEGURADO APÓS PERÍODO DE GRAÇA. BENEFÍCIO PREVIDENCIÁRIO. NÃO CABIMENTO. 1. A concessão do benefício de pensão por morte depende da ocorrência do evento morte, da demonstração da qualidade de segurado do de cujus e da condição de dependente de quem objetiva a pensão. 2. A dependência econômica entre os cônjuges é presumida, por força da lei. O deferimento do amparo independe de carência. 3. A qualidade de segurado especial do de cujus deve ser comprovada por início de prova material, corroborada por prova testemunhal, no caso de exercer atividade agrícola como volante ou boia-fria ou mesmo como trabalhador rural em regime de economia familiar. 4. Refutado o labor em meio rural, ante os documentos que atestam a condição de produtor rural e comerciante (empresário), emprego formal e urbano registrados pelo sistema CNIS, e cotejados pelas demais certidões públicas, extrai-se a fragilidade da prova testemunhal colhida, que se incompatibiliza com as evidências materiais acostadas. Como é curial, a comprovação do trabalho rural não admite a prova exclusivamente testemunhal. Os precedentes são unânimes neste sentido, de que um início de prova não há que ser prova cabal, mas deve constituir-se de algum registro (escrito) que possa estabelecer um liame entre o universo fático e aquilo expresso pela prova testemunhal, que se torna frágil em sua ausência. 5. Superado o maior período de graça concedido pela lei, tem-se que o instituidor perdeu a qualidade de segurado por ocasião do óbito, o que conduz a improcedência do pleito inicial, de pensão por morte. (TRF4, AC 5044802-29.2017.4.04.9999, TURMA REGIONAL SUPLEMENTAR DO PR, Relator MARCELO MALUCELLI, juntado aos autos em 04/11/2019). (destaquei.

Por outro lado, a atividade que o autor alega ter exercido (produção de café, cereais, criação de gado etc.), especialmente na modalidade alegada é do tipo que gera toda gama de documentos, inclusive porque ele próprio referiu em audiência que financiava suas atividades. No entanto, não juntou sequer matrícula dos imóveis nos quais alega ter trabalhado, nem mesmo os de sua propriedade, nem um contrato de financiamento ou de arrendamento, nem notas fiscais de venda da produção ou de aquisição de insumos e tantos outros que surgem do seu desempenho.

A rigor, o trabalhador rural contribuinte individual compõe uma das espécies dos segurados obrigatórios, cujos recolhimentos não são dispensados como no caso do segurado especial. Contudo, isso não quer dizer que o efetivo exercício da atividade rural não tenha que ser comprovada.

O autor parte de uma premissa equivocada ao referir na inicial (evento 1 - INIC1, tela 9) que "...teve comprovação do exercício de atividade de segurado especial nos seguintes intervalos..." e que "...Houve a comprovação desta condição pela apresentação dos documentos como CAFIR, de forma que o indicador demonstra que o INSS reconheceu e homologou o intervalo...".

Não há que se falar em períodos de atividade rural incontroversos. Muito pelo contrário. Os indicadores de pendência contidos à frente de cada período (PSE-POS, ISE-CVU = período segurado especial concomitante com outro período urbano e PSE-PEN = período segurado especial pendente), conforme se vê no seu CNIS (evento 78 - CNIS1), demonstram inexistirem reconhecimento e homologação desses períodos. Basta verificar que há períodos concomitantes como empregado (de 31/07/1997 a 08/09/2004 - Fundação Gammon de Ensino) e como segurado especial (de 23/12/1997 a 30/12/2007). Há, também, período como segurado especial de 2008 considerado negativo (evento 1 - PROCADM4, telas 90 e 102, seq. 19).

Mais ainda. O só fato do INSS não considerar esses períodos na contagem feita administrativamente (evento 1 - PROCADM4, telas 126/130) significa que há controvérsia sim. Ademais, fato incontroverso é aquele sobre o qual não resta qualquer dúvida, não sendo possível atribuir esta qualidade à questão aqui discutida que, a propósito, mostra-se altamente controvertida. Por fim, a contestação apresentada nos autos sacramenta de forma definitiva a inexistência de reconhecimento desses períodos pelo órgão previdenciário, o que consolida ainda mais a controvérsia dos fatos discutidos neste tópico. Note-se, inclusive, que depois da contestação (evento 13 - CONTES1), o autor se manifestou no evento 16, quando impugnou a defesa da parte ré, bem como no evento 24, quando apresentou requerimento de produção de prova oral, não tendo apresentado mais nenhum documento que pudesse servir como princípio de prova material da alegada atividade rural.

O reconhecimento da existência de atividade de contribuinte individual (empresário) aberta no CNIS com data de início em 01/04/1979 e de Engenheiro Agrônomo desde 01/03/2007, conforme consta do despacho indeferitório proferido pelo servidor responsável pela análise do pedido do autor na instância administrativa (evento 1 - PROCADM4, tela 133), da mesma forma, apenas torna o exercício da atividade rural ainda mais controvertido.

De outro vértice, caso o autor tenha interesse em fazer os recolhimentos com base na presunção do exercício de atividade como contribuinte individual, nos termos do art. 31, parágrafo único, inciso I, da IN 77/2015, conforme referido na inicial (evento 1 - INIC1, telas 9/10) poderá fazê-lo diretamente junto ao INSS, não sendo necessária autorização judicial. Entretanto, ainda assim terá que provar o efetivo exercício de alguma atividade porque é isto que desencadeia o reconhecimento da qualidade de segurado obrigatório do RGPS e permite o recolhimento de contribuições em atraso.

Veja-se, também, que o pedido formulado nesta ação é de recolhimento tendo como base atividade rural e não em atividade urbana reportada.

Neste contexto, entendo que não ficou suficientemente comprovado o efetivo exercício da atividade rural pelo autor nos períodos indicados, razão pela qual não é possível autorizar o recolhimento em atraso, devendo o pedido ser julgado improcedente.

Para comprovar o exercício de atividade rural, o autor apresentou, além dos documentos mencionados na sentença - em sua maioria certificados de cadastro de imóvel e comprovantes de pagamento do ITR, o mais recente de 1996, em nome de terceiros (, p. 62-82) -, a Carteira de Trabalho e Previdência Social emitida em 17/11/1977, com registro de primeiro vínculo de emprego em 19/10/1983, no cargo de engenheiro agrônomo (, p. 6).

Destaco que não há nos autos nenhum documento contemporâneo ao período controvertido. Há um demasiado lapso de tempo entre os anos da documentação juntada e o período que o autor alega ter exercido atividade rural.

Além disso, os documentos acostados aos autos sequer estão em nome do autor ou de pessoa cujo parentesco tenha sido demonstrado.

O autor não juntou notas fiscais de venda da produção rural nem mesmo registros civis vinculando-o às lides campesinas mediante a profissão declarada, tais como certidão de casamento, de nascimento de irmãos ou de filhos - documentos de fácil obtenção e comumente produzidos em ações similares.

Ainda, o autor apresenta vários registros de recolhimentos como empresário/empregador, vínculos de emprego e contribuições como contribuinte individual (descontínuos) entre 1979 e 2014 e nada indica a dedicação às atividades agrícolas.

A prova testemunhal, por si só, não é suficiente para comprovar o exercício da atividade rural.

Assim, não é possível o reconhecimento do tempo rural nos períodos de 01/10/2004 a 28/02/2007, de 01/03/2008 a 31/12/2009 e de 01/06/2012 a 31/12/2012.

Tempo de Serviço como Aluno-Aprendiz

A parte autora pretende o reconhecimento, como tempo de serviço comum, do período de 01/03/1971 a 31/12/1973, em que frequentou o curso de técnico de agricultura na E.T.A.E. Augusto Tortolero Araújo de Paraguaçu Paulista/SP.

A respeito do tempo de contribuição, estabelece o art. 55 da Lei 8.213/1991:

Art. 55. O tempo de serviço será comprovado na forma estabelecida no Regulamento, compreendendo, além do correspondente às atividades de qualquer das categorias de segurados de que trata o art. 11 desta Lei, mesmo que anterior à perda da qualidade de segurado:

I - o tempo de serviço militar, inclusive o voluntário, e o previsto no § 1º do art. 143 da Constituição Federal, ainda que anterior à filiação ao Regime Geral de Previdência Social, desde que não tenha sido contado para inatividade remunerada nas Forças Armadas ou aposentadoria no serviço público;

II - o tempo intercalado em que esteve em gozo de auxílio-doença ou aposentadoria por invalidez;

III - o tempo de contribuição efetuada como segurado facultativo; (Redação dada pela Lei nº 9.032, de 1995)

IV - o tempo de serviço referente ao exercício de mandato eletivo federal, estadual ou municipal, desde que não tenha sido contado para efeito de aposentadoria por outro regime de previdência social; (Redação dada pela Lei nº 9.506, de 1997)

V - o tempo de contribuição efetuado por segurado depois de ter deixado de exercer atividade remunerada que o enquadrava no art. 11 desta Lei;

VI - o tempo de contribuição efetuado com base nos artigos 8º e 9º da Lei nº 8.162, de 8 de janeiro de 1991, pelo segurado definido no artigo 11, inciso I, alínea "g", desta Lei, sendo tais contribuições computadas para efeito de carência.

Como se percebe, o tempo escolar não está arrolado no artigo supra transcrito e não conta como tempo de contribuição. Admite-se o cômputo, outrossim, da atividade prestada como aluno-aprendiz, independentemente do recolhimento de contribuições, assim considerada aquela exercida em escola pública profissional ou de ensino federal (escola técnica federal) que, em face do trabalho prestado (vínculo empregatício), recebeu remuneração, mesmo que de forma indireta, à conta do orçamento público.

Neste sentido, é a Súmula 96 do Tribunal de Contas da União:

Conta-se para todos os efeitos, como tempo de serviço público, o período de trabalho prestado, na qualidade de aluno-aprendiz, em Escola Pública Profissional, desde que comprovada a retribuição pecuniária à conta do Orçamento, admitindo-se, como tal, o recebimento de alimentação, fardamento, material escolar e parcela de renda auferida com a execução de encomendas para terceiros.

Entretanto, em 23/11/2005, por meio do Acórdão 2.024/2005, o TCU deu nova interpretação à matéria, passando a exigir novos critérios para a configuração da condição de aluno-aprendiz para fins de cômputo no regime próprio de previdência social. Do julgado, extraio:

Aposentadoria. Processo consolidado. Cômputo para fins de inativação de tempo de serviço prestado como aluno-aprendiz após o advento da Lei 3.552/59. A Lei 3.552/59 não alterou a natureza dos cursos de aprendizagem nem modificou o conceito de aprendiz (a prestação de serviços é inerente ao conceito legal de aprendiz), muito menos possui qualquer disposição que obstaculize o reconhecimento do tempo de aluno-aprendiz como tempo de serviço para fins de obtenção de aposentadoria. Os artigos 2º, 3º e 5º do Decreto-lei 8.590/46, que cuidaram da remuneração do aluno-aprendiz, reportaram-se ao pagamento dessa mão-de-obra, mediante a execução de encomendas, mas nem por isso o referido pagamento deixou de ser à conta do Orçamento da União. A Lei 3.552/59, ao dispor em seu artigo 32, parágrafo único, que os alunos participarão da remuneração decorrente da execução de encomendas, apenas ratificou o que havia sido disposto anteriormente pelo Decreto-lei 8.590/46. Nova inteligência dada à matéria. Possibilidade. Legalidade quanto às concessões de aposentadoria em favor de Flávio Antônio de Castro Theodoro, Francisco Ronaldo Roberto Monte, Gerson Maia, Lucas Cabral dos Santos Pires e Marcirio Malta Moreira. Registro. Ilegalidade no tocante às aposentadorias de Antônio Henrique de Souza e Jadson Protásio Nunes. As certidões relativas ao tempo de aluno-aprendiz dos Srs. Antônio Henrique e Jadson somente atestam que perceberam hospedagem, assistência médica e alimentação gratuitamente à conta do Orçamento da União, nada dispondo a respeito de percepção de qualquer parcela de renda. Recusa de registro. Aplicação da Súmula TCU 106. Determinações.

(...)

ACORDAM os Ministros do Tribunal de Contas da União, reunidos em Sessão Plenária, diante das razões expostas pelo Relator, em:

9.3. determinar à Secretaria Federal de Controle Interno que oriente as diversas escolas federais de ensino profissionalizante no sentido de que:

9.3.1. a emissão de certidão de tempo de serviço de aluno-aprendiz deve estar baseada em documentos que comprovem o labor do então estudante na execução de encomendas recebidas pela escola e deve expressamente mencionar o período trabalhado, bem assim a remuneração percebida;

9.3.2. a simples percepção de auxílio financeiro ou em bens não é condição suficiente para caracterizar a condição de aluno-aprendiz, uma vez que pode resultar da concessão de bolsas de estudo ou de subsídios diversos concedidos aos alunos;

9.3.3. as certidões emitidas devem considerar apenas os períodos nos quais os alunos efetivamente laboraram, ou seja, indevido o cômputo do período de férias escolares;

9.3.4. não se admite a existência de aluno-aprendiz para as séries iniciais anteriormente à edição da Lei n.º 3.552, de 16 de janeiro de 1959, a teor do art. 4º do Decreto-lei n.º 8.590, de 8 de janeiro de 1946.

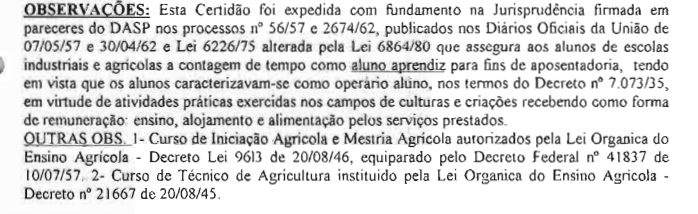

Quanto ao período controvertido (01/03/1971 a 31/12/1973), a prova dos autos é a declaração emitida pela instituição de ensino (, p. 23), que refere apenas o fornecimento de ensino, alojamento e alimentação, como segue:

Embora a remuneração possa ser indireta, ela necessariamente deve representar uma contraprestação pela atividade laboral exercida, assim compreendida aquela que, no contexto das escolas técnicas públicas, envolva a execução do ofício para o qual recebia instrução, mediante encomendas de terceiros, comercialização de produtos ou prestação de serviço público.

Tal situação não está retratada na certidão emitida. A prova testemunhal, aliás, vai no mesmo sentido, apontando apenas a execução de atividades práticas na lavoura e no cuidado de animais, sem qualquer tipo de encomendas.

Nesse sentido é o entendimento do Supremo Tribunal Federal:

CONTRADITÓRIO – PRESSUPOSTOS – LITÍGIO – ACUSAÇÃO. O contraditório, base maior do devido processo legal, requer, a teor do disposto no inciso LV do artigo 5º da Constituição Federal, litígio ou acusação, não alcançando os atos sequenciais alusivos ao registro de aposentadoria. PROVENTOS DA APOSENTADORIA – TEMPO DE SERVIÇO – ALUNO-APRENDIZ – COMPROVAÇÃO. O cômputo do tempo de serviço como aluno-aprendiz exige a demonstração da efetiva execução do ofício para o qual recebia instrução, mediante encomendas de terceiros

(Mandado de Segurança 31.518/DF, Rel. Ministro Marco Aurélio, 07/02/2017).

Dessa forma, é inviável o reconhecimento do período como tempo de serviço.

Honorários Sucumbenciais

Considerando a manutenção da sentença e tendo em conta o disposto no § 11 do art. 85 do CPC, majoro a verba honorária em 20%.

Prequestionamento

No que concerne ao prequestionamento, tendo sido a matéria analisada, não há qualquer óbice, ao menos por esse ângulo, à interposição de recursos aos tribunais superiores.

Dispositivo

Ante o exposto, voto por negar provimento ao recurso do autor.

Documento eletrônico assinado por ELIANA PAGGIARIN MARINHO, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004554325v22 e do código CRC fc025eab.Informações adicionais da assinatura:

Signatário (a): ELIANA PAGGIARIN MARINHO

Data e Hora: 27/8/2024, às 15:34:22

Conferência de autenticidade emitida em 12/12/2024 14:41:20.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5001722-45.2018.4.04.7003/PR

RELATORA: Desembargadora Federal ELIANA PAGGIARIN MARINHO

EMENTA

PREVIDENCIÁRIO. PROCESSUAL CIVIL. FALTA DE INTERESSE DE AGIR. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TEMPO RURAL. CONJUNTO PROBATÓRIO CONTRÁRIO. ALUNO-APRENDIZ. ESCOLA TÉCNICA ESTADUAL.

1. Ausente pedido administrativo, impõe-se o reconhecimento da falta de interesse de agir no que refere a parte do período rural postulado.

2. O art. 55, §§ 2º e 3º, da Lei 8.213/1991, exige a apresentação de início de prova material para o reconhecimento do tempo rural. Ainda, a Súmula 149 do STJ confirma que a prova exclusivamente testemunhal não basta à comprovação da atividade rurícola, para efeito de benefício previdenciário.

3. Hipótese em que o conjunto probatório coligido não autoriza o reconhecimento do exercício de atividade rural pela parte autora nos intervalos pretendidos.

4. O tempo escolar não está arrolado no artigo 55 da Lei 8.213/1991 como tempo de contribuição. Admite-se, porém, o cômputo da atividade prestada como aluno-aprendiz, independentemente do recolhimento de contribuições, assim considerada aquela exercida em escola pública profissional ou de ensino federal (escola técnica federal) que, em face do trabalho prestado (vínculo empregatício), recebeu remuneração, mesmo que de forma indireta, à conta do orçamento público. Não demonstrado o recebimento de remuneração indireta em razão do desempenho de atividades laborais durante o curso técnico, descabe a equiparação a aluno-aprendiz.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 11ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento ao recurso do autor, com ressalva do entendimento do Desembargador Federal VICTOR LUIZ DOS SANTOS LAUS, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 03 de setembro de 2024.

Documento eletrônico assinado por ELIANA PAGGIARIN MARINHO, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004554322v7 e do código CRC 4e1aa4d3.Informações adicionais da assinatura:

Signatário (a): ELIANA PAGGIARIN MARINHO

Data e Hora: 3/9/2024, às 17:4:31

Conferência de autenticidade emitida em 12/12/2024 14:41:20.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO PRESENCIAL DE 03/09/2024

Apelação Cível Nº 5001722-45.2018.4.04.7003/PR

RELATORA: Desembargadora Federal ELIANA PAGGIARIN MARINHO

PRESIDENTE: Desembargadora Federal ANA CRISTINA FERRO BLASI

PROCURADOR(A): MAURICIO GOTARDO GERUM

SUSTENTAÇÃO ORAL POR VIDEOCONFERÊNCIA: CAMILA MARIA TREVISAN DE OLIVEIRA por A. R. M.

Certifico que este processo foi incluído na Pauta da Sessão Presencial do dia 03/09/2024, na sequência 137, disponibilizada no DE de 23/08/2024.

Certifico que a 11ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 11ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO AO RECURSO DO AUTOR, COM RESSALVA DO ENTENDIMENTO DO DESEMBARGADOR FEDERAL VICTOR LUIZ DOS SANTOS LAUS.

RELATORA DO ACÓRDÃO: Desembargadora Federal ELIANA PAGGIARIN MARINHO

Votante: Desembargadora Federal ELIANA PAGGIARIN MARINHO

Votante: Desembargador Federal VICTOR LUIZ DOS SANTOS LAUS

Votante: Desembargadora Federal ANA CRISTINA FERRO BLASI

LIGIA FUHRMANN GONCALVES DE OLIVEIRA

Secretária

MANIFESTAÇÕES DOS MAGISTRADOS VOTANTES

Ressalva - GAB. 111 (Des. Federal VICTOR LUIZ DOS SANTOS LAUS) - Desembargador Federal VICTOR LUIZ DOS SANTOS LAUS.

Acompanho a e. Relatora, com ressalva, porém, de fundamentação, quanto à falta de interesse de agir, porquanto compreendo, na esteira do entendimento das Turmas que integram a 3ª Seção, que a oposição ao mérito, pelo INSS, em sede de contestação, pode configurar pretensão resistida e, assim, restar configurado o interesse de agir do segurado.

Conferência de autenticidade emitida em 12/12/2024 14:41:20.

Identificações de pessoas físicas foram ocultadas