Apelação Cível Nº 5001962-58.2019.4.04.7113/RS

RELATORA: Desembargadora Federal ELIANA PAGGIARIN MARINHO

RELATÓRIO

Trata-se de recursos de apelação interpostos em face de sentença que julgou procedente em parte o pedido (), nos seguintes termos:

Ante o exposto, acolho a impugnação ao pedido de assistência judiciária gratuita apresentada pelo INSS, JULGO EXTINTO o processo, sem resolução de mérito, em relação ao pedido de reconhecimento e cômputo do tempo especial no intervalo de 10/04/1995 a 05/03/1997, laborado na empresa Tramontina S.A. Cutelaria, já reconhecido e computado como tempo de labor exercido em condições especiais, com fundamento no artigo 485, inciso VI e § 3º, do Código de Processo Civil; e, no mérito, JULGO PARCIALMENTE PROCEDENTES os pedidos da parte autora para o efeito de:

a) declarar o exercício de atividade rural em regime de economia familiar no período de 08/09/1982 a 31/10/1991; e

b) declarar como laborado em condições especiais os períodos de 08/10/1997 a 09/01/1998, 15/06/2007 a 15/03/2009, 06/05/2010 a 22/02/2016, 29/06/2017 a 21/12/2017, convertendo-os em tempo de serviço comum pelo fator 1,4 (25 anos); e

c) condenar o INSS a conceder-lhe o benefício de aposentadoria por tempo de contribuição, computando o tempo de serviço/contribuição apurado até a DER (21/12/2017), com renda mensal inicial de 100% do salário de benefício, nos termos da legislação acima referida, a contar da data do requerimento administrativo (21/12/2017 - DIB), consoante fundamentação acima.

Condeno o INSS ao pagamento, de uma só vez, de todos os valores devidos pela concessão do benefício, correspondente ao somatório das parcelas devidas atualizado desde a DIB (acima fixada) até a efetiva implantação do benefício. Sobre as parcelas vencidas, aplicando-se a interpretação dada pelo Supremo Tribunal Federal no julgamento do RE 870.947/SE (Tema 810), proferido na sistemática de repercussão geral, incide correção monetária, segundo o IPCA-E, e juros moratórios, calculados de acordo com a remuneração da caderneta de poupança, nos termos do art. 1-F da Lei 9.494/97, com a redação dada pela Lei 11.960/2009.

Entre a data-base do cálculo e o efetivo depósito da quantia a ser requisitada, a correção monetária dar-se-á em conformidade com os índices legais e regulamentares utilizados pelo e. TRF/4R para a atualização dos precatórios e RPV's.

Após o trânsito em julgado, requisite-se a implantação do benefício a "CEAB-DJ-INSS-SR3 Cumprimento" e, após, remetam-se os autos à Contadoria para apuração das parcelas não pagas.

Indefiro o pedido de Assistência Judiciária Gratuita, nos termos da fundamentação.

O INSS recorre sustentando, em síntese: a necessidade de se afastar o enquadramento especial dos lapsos de 08/10/1997 a 09/01/1998, 15/06/2007 a 15/03/2009, 06/05/2010 a 22/02/2016 e de 29/06/2017 a 21/12/2017, sob os argumentos da imprescindibilidade de adoção da metodologia NHO-01 da FUNDACENTRO e impossibilidade de consideração do pico de ruído, e que o índice de correção monetária aplicado deve ser o INPC ().

A parte autora, por sua vez, alega em suas razões de recurso: i) a necessidade de concessão do benefício da gratuidade de justiça; ii) o preenchimento dos requisitos necessários ao enquadramento especial dos períodos de 10/04/1995 a 07/10/1997, 10/01/1998 a 14/06/2007, 16/03/2009 a 05/05/2010 e 23/02/2016 a 28/06/2017; e iii) a necessidade de adequação dos honorários de sucumbência ().

Oportunizada a apresentação de contrarrazões, vieram os autos a esta Corte para julgamento.

Indeferida a gratuidade de justiça por este Tribunal (), o segurado foi intimado para recolher a guia de custas, estando a diligência cumprida ().

É o relatório.

VOTO

Juízo de Admissibilidade

Os apelos preenchem os requisitos de admissibilidade.

Gratuidade de Justiça

A questão já foi tratada no despacho de .

Interesse Recursal

Em relação ao pedido de enquadramento especial do lapso de 10/04/1995 a 07/10/1997, a sentença assim estabeleceu:

Da falta de interesse processual

Verifico, preambularmente, a necessidade de pronunciamento sobre as condições da ação, o que se admite a qualquer tempo e de ofício, na forma do art. 485, § 3º, do CPC.

Dentre os períodos de labor especial requeridos, vê-se que a parte autora requer o reconhecimento e cômputo do intervalo de 10/04/1995 até o ajuizamento da ação, na empresa Tramontina S.A. Cutelaria.

Entretanto, da análise do demonstrativos de tempo de serviço/contribuição anexado aos autos (1-PROCADM4, fl. 91), o INSS já reconheceu o intervalo de 10/04/1995 a 05/03/1997 como laborado em atividades especiais.

Neste contexto, entendo que a autora carece de interesse processual, uma vez que o referido intervalo de labor especial postulado já foi reconhecido e computado administrativamente, não havendo razão para o acionamento do Poder Judiciário.

Gize-se que o interesse processual decorre da necessidade de a parte recorrer-se do Poder Judiciário para obter a tutela jurisdicional, bem como na utilidade que pode auferir caso seja procedente o seu pedido.

Assim, considerando que o período de labor especial acima já foi reconhecido e computado pela autarquia, não resta outro caminho senão o de extinguir o feito, sem resolução de mérito, por carência de ação, em razão da falta de interesse processual, nos termos do artigo 485, inciso VI e § 3º, do Código de Processo Civil.

Não há razões para a reforma. Com efeito, tendo o período sido reconhecido como especial na esfera administrativa (, p. 91), correta a sentença ao extinguir o processo no ponto por ausência de interesse processual.

Portanto, não há interesse recursal do autor neste particular.

Tempo de Serviço Especial

O reconhecimento da especialidade da atividade é disciplinado pela lei em vigor à época em que efetivamente exercida, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. Desse modo, uma vez prestado o serviço sob a égide de legislação que o ampara, o segurado adquire o direito à contagem como tal, bem como à comprovação das condições de trabalho na forma então exigida, não se aplicando retroativamente uma lei nova que venha a estabelecer restrições à admissão do tempo de serviço especial.

Dito isso, tendo em vista a diversidade de diplomas legais que se sucederam na disciplina da matéria, necessário definir qual a legislação aplicável ao caso concreto, ou seja, qual a legislação vigente quando da prestação da atividade pela parte autora.

Tem-se, então, a seguinte evolução legislativa quanto ao tema:

a) no período de trabalho até 28/04/1995, quando vigente a Lei 3.807/1960 (Lei Orgânica da Previdência Social) e suas alterações e, posteriormente, a Lei 8.213/1991, em sua redação original (arts. 57 e 58), possível o reconhecimento da especialidade do trabalho quando houver a comprovação do exercício de atividade enquadrável como especial nos decretos regulamentadores e/ou na legislação especial, ou quando demonstrada a sujeição do segurado a agentes nocivos por qualquer meio de prova, exceto quanto à exposição a ruído e calor, além do frio, em que necessária a mensuração de seus níveis, por meio de parecer técnico trazido aos autos ou simplesmente referido no formulário padrão emitido pela empresa;

b) a partir de 29/04/1995, inclusive, foi definitivamente extinto o enquadramento por categoria profissional - à exceção daquelas a que se refere a Lei 5.527/1968, cujo enquadramento por categoria deve ser feito até 13/10/1996, dia anterior à publicação da Medida Provisória 1.523, de 14/10/1996, que revogou expressamente a Lei em questão - de modo que, no interregno compreendido entre 29/04/1995 (ou 14/10/1996) e 05/03/1997, em que vigentes as alterações introduzidas pela Lei 9.032/1995 no art. 57 da Lei de Benefícios, necessária a demonstração efetiva da exposição, de forma permanente, não ocasional nem intermitente, a agentes prejudiciais à saúde ou à integridade física, por qualquer meio de prova, considerando-se suficiente, para tanto, a apresentação de formulário padrão preenchido pela empresa, sem a exigência de embasamento em laudo técnico, ressalvados os agentes nocivos ruído, calor e frio, em relação aos quais é imprescindível a perícia técnica, conforme visto acima;

c) após 06/03/1997, quando vigente o Decreto 2.172/1997, que regulamentou as disposições introduzidas no art. 58 da Lei de Benefícios pela Lei 9.528/1997, passou-se a exigir, para fins de reconhecimento de tempo de serviço especial, a comprovação da efetiva sujeição do segurado a agentes agressivos por meio da apresentação de formulário padrão, embasado em laudo técnico, ou por meio de perícia técnica.

d) a partir de 01/01/2004, passou a ser necessária a apresentação do Perfil Profissiográfico Previdenciário - PPP, que substituiu os formulários SB-40, DSS 8030 e DIRBEN 8030, sendo este suficiente para a comprovação do tempo especial desde que devidamente preenchido com base em laudo técnico e contendo a indicação dos responsáveis técnicos legalmente habilitados, por período, pelos registros ambientais e resultados de monitoração biológica, eximindo a parte da apresentação do laudo técnico em juízo. Nesse sentido, cumpre destacar que o Superior Tribunal de Justiça firmou entendimento de que, em regra, trazido aos autos o PPP, dispensável a juntada do respectivo laudo técnico ambiental, inclusive em se tratando de ruído, na medida em que o documento já é elaborado com base nos dados existentes no LTCAT. Ressalva-se, todavia, a necessidade da apresentação desse laudo quando idoneamente impugnado o conteúdo do PPP (STJ, Petição 10.262/RS, Primeira Seção, Relator Ministro Sérgio Kukina, DJe de 16/02/2017).

Observo, ainda, quanto ao enquadramento das categorias profissionais, que devem ser considerados os Decretos 53.831/1964 (Quadro Anexo - 2ª parte), 72.771/1973 (Quadro II do Anexo) e 83.080/1979 (Anexo II) até 28/04/1995, data da extinção do reconhecimento da atividade especial por presunção legal, ressalvadas as exceções acima mencionadas. Já para o enquadramento dos agentes nocivos, devem ser considerados os Decretos 53.831/1964 (Quadro Anexo - 1ª parte), 72.771/1973 (Quadro I do Anexo) e 83.080/1979 (Anexo I) até 05/03/1997, e, a partir de 06/03/1997, os Decretos 2.172/1997 (Anexo IV) e 3.048/1999, ressalvado o agente nocivo ruído, ao qual se aplica também o Decreto 4.882/2003. Além dessas hipóteses de enquadramento, sempre possível, também, a verificação da especialidade da atividade no caso concreto, por meio de perícia técnica, nos termos da Súmula 198 do extinto Tribunal Federal de Recursos (STJ, AGRESP n. 228832/SC, Relator Ministro Hamilton Carvalhido, Sexta Turma, DJU de 30/06/2003).

Ainda, o STJ firmou a seguinte tese no Tema 534: As normas regulamentadoras que estabelecem os casos de agentes e atividades nocivos à saúde do trabalhador são exemplificativas, podendo ser tido como distinto o labor que a técnica médica e a legislação correlata considerarem como prejudiciais ao obreiro, desde que o trabalho seja permanente, não ocasional, nem intermitente, em condições especiais (art. 57, § 3º, da Lei 8.213/1991).

Acerca da conversão do tempo especial em comum, o Superior Tribunal de Justiça, ao julgar o Recurso Especial Repetitivo 1.151.363, do qual foi Relator o Ministro Jorge Mussi, pacificou o entendimento de que é possível a conversão mesmo após 28/05/1998.

Assim, considerando que o § 5.º do art. 57 da Lei 8.213/1991 não foi revogado nem expressa, nem tacitamente pela Lei 9.711/1998 e que, por disposição constitucional (art. 15 da Emenda Constitucional 20, de 15/12/1998), permanecem em vigor os artigos 57 e 58 da Lei de Benefícios até que a lei complementar a que se refere o art. 201, § 1º, da Constituição Federal, seja publicada, é possível a conversão de tempo de serviço especial em comum inclusive após 28/05/1998.

Do Caso Concreto

Os pontos controvertidos nos presentes autos dizem respeito ao reconhecimento da especialidade nos intervalos de 08/10/1997 a 09/01/1998, 15/06/2007 a 15/03/2009, 06/05/2010 a 22/02/2016, 29/06/2017 a 21/12/2017 (recurso do INSS), 10/01/1998 a 14/06/2007, 16/03/2009 a 05/05/2010 e 23/02/2016 a 28/06/2017 (recurso do autor).

Apelo do INSS

- 08/10/1997 a 09/01/1998, 15/06/2007 a 15/03/2009, 06/05/2010 a 22/02/2016, 29/06/2017 a 21/12/2017

O recurso do INSS versa exclusivamente sobre aspectos já tratados neste voto (imprescindibilidade da adoção da metodologia NHO-01 da FUNDACENTRO e de utilização de pico de ruído), argumentos que afasto nos termos da fundamentação esposada no tópico específico.

Sentença mantida.

Apelo do Autor

- 10/01/1998 a 14/06/2007, 16/03/2009 a 05/05/2010 e 23/02/2016 a 28/06/2017

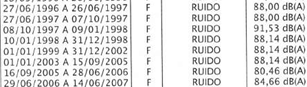

Nestes intervalos, conforme PPP () o autor trabalhou nos cargos de encarregado de acabamento/encarregado de produção, sempre exposto a ruídos inferiores aos limites de tolerância aplicáveis:

![]()

![]()

Estando o PPP assinado por profissional habilitado, não há razões para afastar seus registros. Analisando-os, depreende-se que é possível enquadrar como especial o lapso de 19/11/2003 a 15/09/2005, quando houve superação do limite de tolerância então aplicável [85dB(A)].

Afasto a alegação de exposição a agentes químicos cancerígenos, pois não há nenhum documento técnico referendando-a.

Sentença reformada para reconhecer a especialidade do intervalo de 19/11/2003 a 15/09/2005.

Requisitos para Aposentadoria

O INSS apurou, na DER (21/12/2017), 25 anos, 5 meses e 16 dias de tempo de contribuição (, p. 91).

Considerando o tempo especial ora reconhecido, tem-se que o autor implementa 12 anos e 6 dias de tempo especial, sem direito à aposentadoria especial. Convertido o tempo especial em comum, computa 36 anos, 7 meses e 27 dias de contribuição, possuindo direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, com a incidência do fator previdenciário, uma vez que a pontuação totalizada (83.94 pontos) é inferior a 95 pontos (Lei 8.213/91, art. 29-C, inc. I, incluído pela Lei 13.183/2015).

Compensação de Prestações Inacumuláveis

Devem ser abatidos das prestações devidas na presente demanda os valores eventualmente já adimplidos pelo INSS a título de benefício inacumulável no mesmo período, seja administrativamente ou em razão de antecipação de tutela, observando-se a tese firmada no IRDR 14 - TRF 4ª Região e Tema 1.207 do Superior Tribunal de Justiça.

Correção Monetária e Juros

Na sentença assim constou:

Condeno o INSS ao pagamento, de uma só vez, de todos os valores devidos pela concessão do benefício, correspondente ao somatório das parcelas devidas atualizado desde a DIB (acima fixada) até a efetiva implantação do benefício. Sobre as parcelas vencidas, aplicando-se a interpretação dada pelo Supremo Tribunal Federal no julgamento do RE 870.947/SE (Tema 810), proferido na sistemática de repercussão geral, incide correção monetária, segundo o IPCA-E, e juros moratórios, calculados de acordo com a remuneração da caderneta de poupança, nos termos do art. 1-F da Lei 9.494/97, com a redação dada pela Lei 11.960/2009.

O INSS pede a aplicação do INPC como índice de correção monetária.

A atualização monetária das parcelas vencidas deve observar o INPC no que se refere ao período compreendido entre 11/08/2006 e 08/12/2021, conforme deliberação do STJ no julgamento do Tema 905 (REsp 1.495.146 - MG, Rel. Min. Mauro Campbell Marques, DE 02/03/2018), inalterado após a conclusão do julgamento, pelo Plenário do STF, de todos os EDs opostos ao RE 870.947 (Tema 810 da repercussão geral), pois rejeitada a modulação dos efeitos da decisão de mérito.

Quanto aos juros de mora, entre 29/06/2009 e 08/12/2021, haverá a incidência, uma única vez, até o efetivo pagamento, do índice oficial aplicado à caderneta de poupança, por força da Lei 11.960/2009, que alterou o art. 1º-F da Lei 9.494/97, conforme decidido pelo Pretório Excelso no RE 870.947 (Tema STF 810).

A partir de 09/12/2021, para fins de atualização monetária e juros de mora, impõe-se a observância do art. 3º da Emenda Constitucional 113/2021, segundo o qual, "nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC), acumulado mensalmente".

Deve ser provido em parte o recurso do INSS. No que for contrário ao voto e não impugnado pelo INSS, a readequação deve ocorrer de ofício.

Custas processuais

O INSS é isento do pagamento das custas na Justiça Federal, nos termos do art. 4º, I, a Lei 9289/1996.

Honorários Advocatícios

Na sentença assim constou:

Presente sucumbência recíproca, condeno cada parte ao pagamento de honorários advocatícios ao patrono da parte adversa, na proporção de 30% a ser pago pelo autor e 70% devidos pelo réu, nos termos do art. 85, §3º, em montante a ser apurado em liquidação de sentença (art. 85, §4º, inciso II do CPC), observada a súmula nº 111 do STJ. Custas processuais a serem quitadas/ressarcidas na mesma proporção.

A parte autora pede a readequação da sucumbência.

Assiste-lhe razão.

Sucumbente, o INSS deve arcar com a integralidade dos honorários advocatícios.

Registre-se que a circunstância de eventualmente ter sido concedido benefício diverso do pleiteado na petição inicial não acarreta sucumbência recíproca da parte autora, já que amplamente aceita pela jurisprudência a fungibilidade entre os benefícios previdenciários, hipótese em que não se verifica decisão citra, ultra ou extra petita. O mesmo se diga em relação a períodos alegados e não reconhecidos, quando tiver sido concedido o benefício.

Ainda que sucumbência do segurado houvesse, apenas para argumentar, esta seria mínima, já que, ao fim e ao cabo, foi obtido o propósito primordial da lide, qual seja, a concessão de benefício previdenciário, de modo que o INSS deve responder integralmente pelos honorários.

Dessa forma, tendo em conta os parâmetros dos §§ 2º, I a IV, e 3º, do art. 85 do CPC, bem como a probabilidade de o valor da condenação não ultrapassar 200 salários-mínimos, fixo os honorários advocatícios em 10% sobre as parcelas vencidas até a data do presente julgamento (Súmulas 111 do STJ e 76 desta Corte e Tema 1.105 do STJ), consoante as disposições do art. 85, § 3º, I, do CPC, ficando ressalvado que, caso o montante da condenação venha a superar o limite mencionado, sobre o valor excedente deverão incidir os percentuais mínimos estipulados nos incisos II a V do § 3º do art. 85, de forma sucessiva, na forma do § 5º do mesmo artigo.

Destaco, por oportuno, que o CPC/2015 não inovou nas regras que justificaram a tradicional jurisprudência sobre o termo final da base de cálculo dos honorários nas ações previdenciárias, havendo compatibilidade entre ambos.

Da Tutela Específica

Tendo em vista o disposto no art. 497 do CPC e a circunstância de que os recursos excepcionais, em regra, não possuem efeito suspensivo, fica determinado ao INSS o imediato cumprimento deste julgado, mediante implantação do benefício previdenciário.

Requisite a Secretaria desta Turma, à Central Especializada de Análise de Benefícios - Demandas Judiciais (CEAB-DJ-INSS-SR3), o cumprimento desta decisão e a comprovação nos presentes autos, de acordo com os prazos estabelecidos na Resolução 357/2023 deste Tribunal:

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| CUMPRIMENTO | Implantar Benefício |

| NB | 1867396081 |

| ESPÉCIE | Aposentadoria por Tempo de Contribuição |

| DIB | 21/12/2017 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| OBSERVAÇÕES | |

Prequestionamento

No que concerne ao prequestionamento, tendo sido a matéria analisada, não há qualquer óbice, ao menos por esse ângulo, à interposição de recursos aos tribunais superiores.

Conclusão

Dado parcial provimento ao apelo da parte autora para reconhecer a especialidade do intervalo de 19/11/2003 a 15/09/2005 e readequar a sucumbência aos termos deste voto.

Dado parcial provimento ao apelo do INSS para adequar o índice de correção monetária ao disposto neste voto.

Readequar de ofício os demais aspectos dos consectários legais que não tenham sido impugnados pelas partes e sejam contrários aos critérios deste voto.

Dispositivo

Ante o exposto, voto por conhecer em parte do recurso do autor e, na parte conhecida, dar-lhe parcial provimento, dar parcial provimento à apelação do INSS e determinar a imediata implantação do benefício, via CEAB-DJ.

Documento eletrônico assinado por ELIANA PAGGIARIN MARINHO, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004641940v26 e do código CRC 0bf96a15.Informações adicionais da assinatura:

Signatário (a): ELIANA PAGGIARIN MARINHO

Data e Hora: 14/10/2024, às 19:28:0

Conferência de autenticidade emitida em 12/12/2024 17:54:03.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5001962-58.2019.4.04.7113/RS

RELATORA: Desembargadora Federal ELIANA PAGGIARIN MARINHO

EMENTA

Previdenciário. processual civil. APELO DO AUTOR. PERÍODO JÁ enquadrado administrativamente. CONHECIMENTO PARCIAL. tempo especial. ruído. nho-01 da fundacentro. metodologia diversa. irrelevância. especialidade reconhecida. ruído. enquadramento parcial. agentes químicos. inexistência. consectários legais.

1. Não se evidencia interesse recursal quanto ao pedido de enquadramento especial de período que já tenha sido assim classificado na via administrativa.

2. Quanto ao método de aferição do agente nocivo ruído, esta Corte Regional tem posicionamento segundo o qual a utilização de metodologia diversa da prevista na NHO-01 da FUNDACENTRO não inviabiliza o reconhecimento da especialidade, bastando que a exposição esteja embasada em estudo técnico realizado por profissional habilitado.

3. Nos termos do Tema 1.083 do STJ, o reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), não sendo mais aplicável a média ponderada ou aritmética.

4. O código 1.1.6 do Decreto 53.831/1964 previa que a especialidade deveria ser considerada para exposição a níveis de ruído superiores a 80 dB(A). Com a edição do Decreto 2.172, de 06 de março de 1997, esse índice foi alterado para 90 dB(A) - código 2.0.1. Ainda, após 18/11/2003, o limite foi fixado em 85 dB(A), conforme dispõe o Decreto 4.882/2003.

5. Diante do reconhecimento da inconstitucionalidade do uso da TR como índice de correção monetária (Tema 810 do STF), aplica-se, nas condenações previdenciárias, o INPC a partir de 04/2006. Os juros de mora incidem a contar da citação, no percentual de 1% ao mês até 29/06/2009 e, a partir de então, segundo a remuneração oficial da caderneta de poupança, calculados sem capitalização. A partir de 09/12/2021, incidirá a SELIC para fins de atualização monetária, remuneração do capital e juros de mora, de acordo com a variação do índice, acumulada mensalmente, uma única vez, até o efetivo pagamento (art. 3º da EC 113/2021).

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 11ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, conhecer em parte do recurso do autor e, na parte conhecida, dar-lhe parcial provimento, dar parcial provimento à apelação do INSS e determinar a imediata implantação do benefício, via CEAB-DJ, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 23 de outubro de 2024.

Documento eletrônico assinado por ELIANA PAGGIARIN MARINHO, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004641923v8 e do código CRC d8c53867.Informações adicionais da assinatura:

Signatário (a): ELIANA PAGGIARIN MARINHO

Data e Hora: 23/10/2024, às 16:27:56

Conferência de autenticidade emitida em 12/12/2024 17:54:03.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 16/10/2024 A 23/10/2024

Apelação Cível Nº 5001962-58.2019.4.04.7113/RS

RELATORA: Desembargadora Federal ELIANA PAGGIARIN MARINHO

PRESIDENTE: Desembargadora Federal ANA CRISTINA FERRO BLASI

PROCURADOR(A): MAURICIO GOTARDO GERUM

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 16/10/2024, às 00:00, a 23/10/2024, às 16:00, na sequência 678, disponibilizada no DE de 07/10/2024.

Certifico que a 11ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 11ª TURMA DECIDIU, POR UNANIMIDADE, CONHECER EM PARTE DO RECURSO DO AUTOR E, NA PARTE CONHECIDA, DAR-LHE PARCIAL PROVIMENTO, DAR PARCIAL PROVIMENTO À APELAÇÃO DO INSS E DETERMINAR A IMEDIATA IMPLANTAÇÃO DO BENEFÍCIO, VIA CEAB-DJ.

RELATORA DO ACÓRDÃO: Desembargadora Federal ELIANA PAGGIARIN MARINHO

Votante: Desembargadora Federal ELIANA PAGGIARIN MARINHO

Votante: Desembargador Federal VICTOR LUIZ DOS SANTOS LAUS

Votante: Desembargadora Federal ANA CRISTINA FERRO BLASI

LIGIA FUHRMANN GONCALVES DE OLIVEIRA

Secretária

Conferência de autenticidade emitida em 12/12/2024 17:54:03.

Identificações de pessoas físicas foram ocultadas