Apelação/Remessa Necessária Nº 5009625-33.2019.4.04.9999/RS

PROCESSO ORIGINÁRIO: Nº 0000247-85.2017.8.21.0143/RS

RELATORA: Juíza Federal ANA RAQUEL PINTO DE LIMA

RELATÓRIO

Trata-se de embargos de declaração opostos pelo INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS e por R. M. M. F. contra acórdão desta Turma, assim ementado ():

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADE RURAL. PROVA ROBUSTA NO SENTIDO DE RECONHECER O TEMPO RURÍCULA. PERÍODO POSTERIOR A 31/10/1991. NECESSIDADE DE RECOLHIMENTO. REAFIRMAÇÃO DA DER. REQUISITOS PREENCHIDOS. CONSECTÁRIOS LEGAIS. CUSTAS PROCESSUAIS. ÔNUS DA SUCUMBÊNCIA.

1. Para a comprovação do tempo de atividade rural é preciso existir início de prova material, não sendo admitida, em regra, prova exclusivamente testemunhal.

2. Nos termos do artigo 55, § 2º, da Lei nº 8.213/91, o cômputo de tempo de serviço de segurado trabalhador rural, anterior à data de início de sua vigência, é admitido para concessão de benefício de aposentadoria por tempo de contribuição, independentemente do recolhimento das contribuições, exceto para efeito de carência. Para o período ulterior à Lei de Benefícios (competência de novembro de 1991, conforme disposto no artigo 192 do Regulamento dos Benefícios da Previdência Social aprovado pelo Decreto nº 357/91), o aproveitamento condiciona-se ao recolhimento das contribuições previdenciárias correspondentes, de acordo com o artigo 39, inciso II, da Lei n° 8.213/91 e Súmula 272 do Superior Tribunal de Justiça, demandando o pleito ao prévio pedido na esfera administrativa.

3. A averbação do tempo de serviço rural posterior a outubro de 1991, que já havia sido reconhecido judicialmente, resta condicionada ao efetivo recolhimento da indenização previdenciária, devendo ser expedida pelo INSS, na fase de execução, a guia de pagamento para acerto do tempo rural ainda pendente de indenização.

4. Efetuado o pagamento das contribuições previdenciárias relativas ao período de labor rural posterior a 31/10/1991, deve ser assegurado à parte autora o aproveitamento desse interregno na concessão da aposentadoria requerida, a ser concedida de acordo com o regramento vigente na DER, tendo seus efeitos financeiros contados também a partir desse marco temporal.

5. Conforme o Tema 995/STJ, "É possível a reafirmação da DER (Data de Entrada do Requerimento) para o momento em que implementados os requisitos para a concessão do benefício, mesmo que isso se dê no interstício entre o ajuizamento da ação e a entrega da prestação jurisdicional nas instâncias ordinárias, nos termos dos arts. 493 e 933 do CPC/2015, observada a causa de pedir."

6. Demonstrado o preenchimento dos requisitos, a parte segurada tem direito à concessão da aposentadoria por tempo de contribuição, mediante a averbação do tempo rural após o recolhimento, a partir da data do requerimento administrativo, respeitada eventual prescrição quinquenal.

7. A atualização das parcelas vencidas dos benefícios previdenciários, a partir de 30-6-2009, dá-se pela incidência do INPC em substituição à TR, consoante decidido pelo STF no Tema 810 e pelo STJ no Tema 905.

8. Os juros de mora se aplicam desde a citação, nos termos da Súmula 204/STJ, de acordo com os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme dispõe o artigo 5º da Lei 11.960/09, que deu nova redação ao artigo 1º-F da Lei 9.494/97, consoante decisão do STF no RE 870.947, DJE de 20-11-2017.

9. A partir de 09-12-2021, para fins de atualização monetária e juros de mora, deve incidir o art. 3º da EC 113/2021, o qual estabelece que, nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC), acumulado mensalmente.

10. Tratando-se de feitos afetos à competência delegada, tramitados na Justiça Estadual do Rio Grande do Sul, o INSS também é isento do pagamento das custas (taxa única), de acordo com o disposto no art. 5.º, I, da Lei Estadual n.º 14.634/14, que institui a Taxa Única de Serviços Judiciais desse Estado, ressalvando-se que tal isenção não o exime da obrigação de reembolsar eventuais despesas judiciais feitas pela parte vencedora (parágrafo único, do art. 5.º).

11. Honorários advocatícios disciplinados tal como estipulados no corpo do voto.

12. Apelações parcialmente providas.

Alega o INSS a omissão do julgado com relação aos ditames firmados no Tema 995/STJ, com relação aos juros moratórios após 45 dias da determinação de implantação do benefício e no tocante à ausência de ônus sucumbencial, por não ter se oposto à reafirmação da DER ().

A parte autora, por sua vez, em seus embargos, aponta a omissão do acórdão quanto (a) à oportunização expressa para o pagamento da indenização posterior a 31-10-1991, sem a incidência de juros moratórios até 11-10-1996 (conforme decidido no Tema 1103/STJ); (b) o não cômputo do tempo rural incontroverso (25-11-195 a 31-12-1990) e (c) que lhe seja assegurado o direito ao melhor benefício, reafirmando-se a DER para melhor data ().

Houve oferecimento de contrarrazões ().

É o relatório.

VOTO

I - Apreciação dos embargos opostos pela parte demandante:

A natureza reparadora dos embargos de declaração só permite a sua oposição contra sentença ou acórdão acoimado de obscuridade, omissão ou contradição, bem como nos casos de erro material do Juiz ou Tribunal, consoante dispõe o artigo 1.022 do Código de Processo Civil.

Inicialmente, transcrevo o voto condutor do acórdão, com grifos nos trechos pertinentes (), para fins de apreciação dos embargos opostos pela parte autora, uma vez que essa alega, em especial, o não cômputo do período de atividade rural entre 25-11-1985 a 31-10-1990:

| Marco Temporal | Tempo de contribuição | Carência | Idade | Pontos (Lei 13.183/2015) |

| Até a data da EC nº 20/98 (16/12/1998) | 7 anos, 11 meses e 16 dias | 53 | 25 anos, 0 meses e 21 dias | inaplicável |

| Pedágio (EC 20/98) | 6 anos, 9 meses e 23 dias | |||

| Até a data da Lei 9.876/99 (28/11/1999) | 8 anos, 10 meses e 28 dias | 64 | 26 anos, 0 meses e 3 dias | inaplicável |

| Até a DER (21/07/2016) | 25 anos, 6 meses e 21 dias | 264 | 42 anos, 7 meses e 26 dias | 68.2139 |

| Até a data da Reforma - EC nº 103/19 (13/11/2019) | 28 anos, 10 meses e 13 dias | 304 | 45 anos, 11 meses e 18 dias | 74.8361 |

| Até 31/12/2019 | 29 anos, 0 meses e 0 dias | 305 | 46 anos, 1 meses e 5 dias | 75.0972 |

| Até 31/12/2020 | 30 anos, 0 meses e 0 dias | 317 | 47 anos, 1 meses e 5 dias | 77.0972 |

| Até 31/12/2021 | 31 anos, 0 meses e 0 dias | 329 | 48 anos, 1 meses e 5 dias | 79.0972 |

| Até Lei nº 14.331/2022 (04/05/2022) | 31 anos, 4 meses e 4 dias | 334 | 48 anos, 5 meses e 9 dias | 79.7861 |

| Até 31/12/2022 | 32 anos, 0 meses e 0 dias | 341 | 49 anos, 1 meses e 5 dias | 81.0972 |

| Até a reafirmação da DER (30/11/2023) | 32 anos, 11 meses e 0 dias | 352 | 50 anos, 0 meses e 5 dias | 82.9306 |

- Aposentadoria por tempo de serviço / contribuição

Em 16/12/1998 (EC 20/98), a segurada não tem direito à aposentadoria por tempo de serviço, ainda que proporcional (regras anteriores à EC 20/98), porque não cumpre o tempo mínimo de serviço de 25 anos, nem a carência mínima de 102 contribuições.

Em 28/11/1999 (Lei 9.876/99), a segurada não tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98), porque não preenche o tempo mínimo de contribuição de 30 anos e nem a carência de 108 contribuições. Ainda, não tem interesse na aposentadoria proporcional por tempo de contribuição (regras de transição da EC 20/98), porque o pedágio é superior a 5 anos.

Em 21/07/2016 (DER), a segurada não tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98), porque não preenche o tempo mínimo de contribuição de 30 anos. Ainda, não tem interesse na aposentadoria proporcional por tempo de contribuição (regras de transição da EC 20/98) porque o pedágio da EC 20/98, art. 9°, § 1°, inc. I, é superior a 5 anos.

Em 13/11/2019 (último dia de vigência das regras pré-reforma da Previdência - art. 3º da EC 103/2019), a segurada não tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98), porque não preenche o tempo mínimo de contribuição de 30 anos. Ainda, não tem interesse na aposentadoria proporcional por tempo de contribuição (regras de transição da EC 20/98) porque o pedágio da EC 20/98, art. 9°, § 1°, inc. I, é superior a 5 anos.

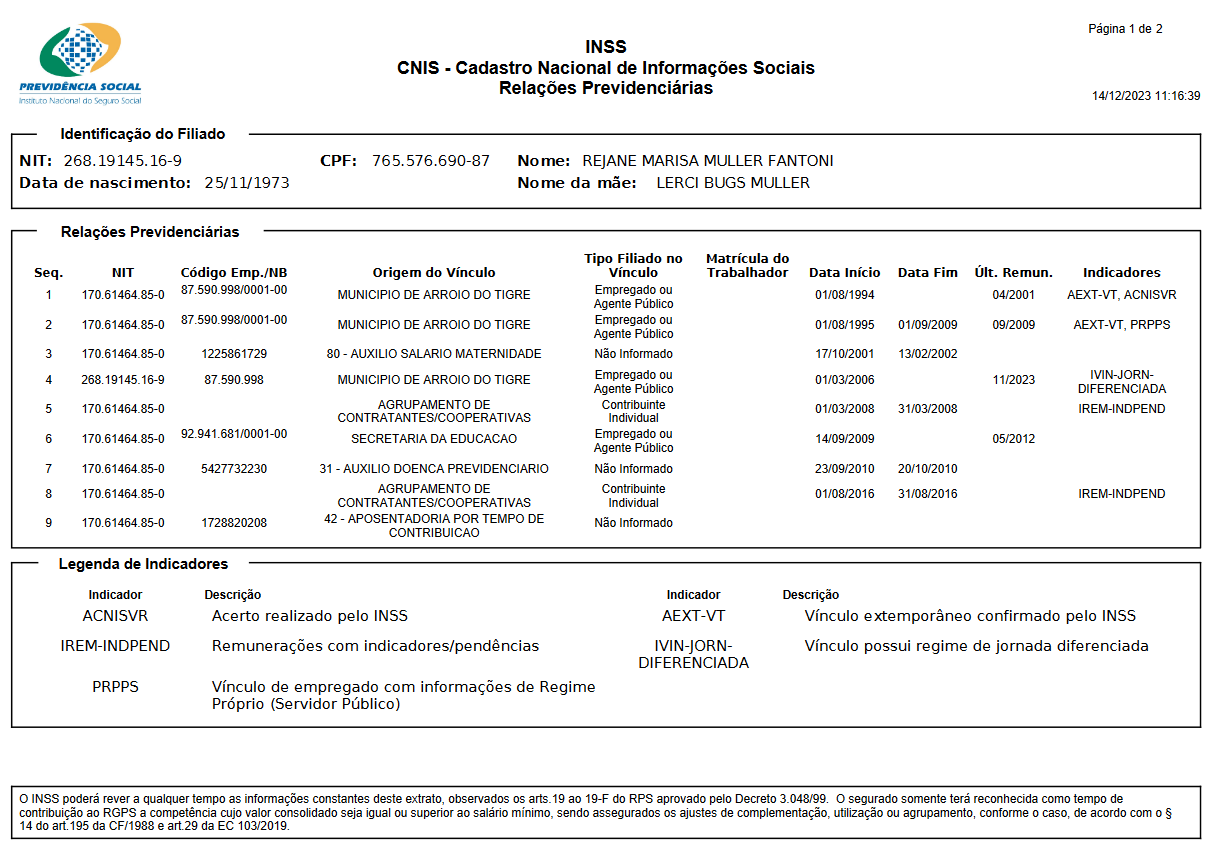

É de salientar que da leitura do autuado, verifica-se que por ocasião do acórdão, havia já a informação do CNIS (), do qual não havia sido contemplado, até aquela data, o referido interregno acima (impresso anexo):

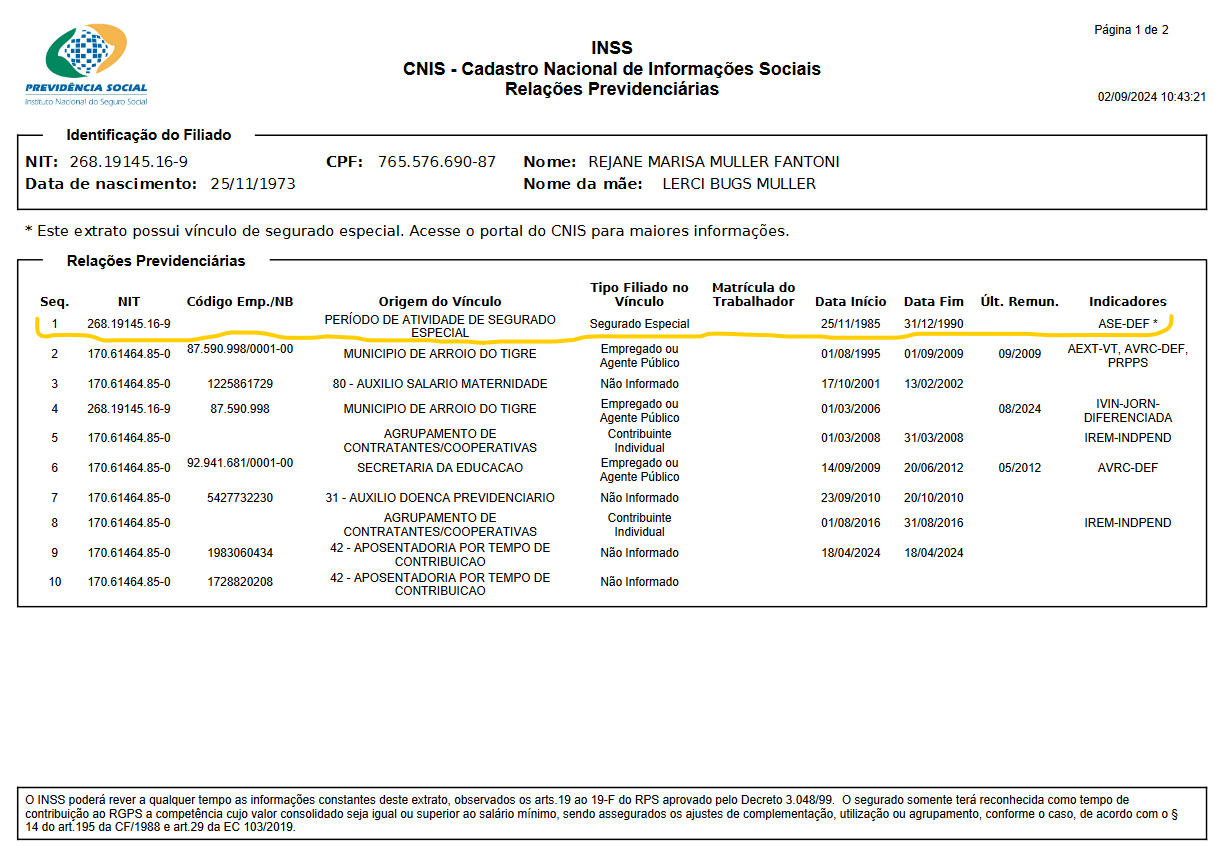

Realizada a mesma consulta na presente data (), depreende-se, por fim, o reconhecimento por via do protocolo - ASE-DEF Acerto Periodo Segurado Especial Deferido, conforme se vê a seguir (com destaque):

Nesse contexto, foi permitido agora poder realizar novamente a análise do tempo total de contribuição, conforme a tabela abaixo:

CONTAGEM DE TEMPO DE CONTRIBUIÇÃO

TEMPO DE SERVIÇO COMUM

| Data de Nascimento | 25/11/1973 |

|---|---|

| Sexo | Feminino |

| DER | 21/07/2016 |

| Reafirmação da DER | 30/11/2023 |

| Nº | Nome / Anotações | Início | Fim | Fator | Tempo | Carência |

| 1 | Segurado(a) especial | 01/01/1991 | 31/07/1994 | 1.00 | 2 anos, 9 meses e 0 dias Ajustada concomitância | 0 |

| 2 | Município de Arroio do Tigre | 01/08/1994 | 30/04/2001 | 1.00 | 6 anos, 9 meses e 0 dias | 81 |

| 3 | Município de Arroio do Tigre | 01/08/1995 | 01/09/2009 | 1.00 | 8 anos, 4 meses e 1 dias Ajustada concomitância | 101 |

| 4 | Município de Arroio do Tigre | 01/03/2006 | 30/11/2023 | 1.00 | 14 anos, 2 meses e 29 dias Ajustada concomitância Período parcialmente posterior à DER | 170 |

| 5 | Agrupamento de Contratantes/Cooperativas | 01/03/2008 | 31/03/2008 | 1.00 | 0 anos, 0 meses e 0 dias Ajustada concomitância | 0 |

| 6 | Secretaria da Educação | 14/09/2009 | 31/05/2012 | 1.00 | 0 anos, 0 meses e 0 dias Ajustada concomitância | 0 |

| 7 | Agrupamento de Contratantes/Cooperativas | 01/08/2016 | 31/08/2016 | 1.00 | 0 anos, 0 meses e 0 dias Ajustada concomitância Período posterior à DER | 0 |

| 8 | Período rural mediante Acerto com o INSS (posterior à data do acórdão) (Rural - segurado especial), CONFORME NOVO EXTRATO DO CNIS JUNTADO NO EVENTO 35 (CNIS1) | 25/11/1985 | 31/10/1991 | 1.00 | 5 anos, 11 meses e 6 dias | 0 |

| Marco Temporal | Tempo de contribuição | Carência | Idade | Pontos (Lei 13.183/2015) |

| Até a data da EC nº 20/98 (16/12/1998) | 13 anos, 0 meses e 22 dias | 53 | 25 anos, 0 meses e 21 dias | inaplicável |

| Pedágio (EC 20/98) | 4 anos, 9 meses e 9 dias | |||

| Até a data da Lei 9.876/99 (28/11/1999) | 14 anos, 0 meses e 4 dias | 64 | 26 anos, 0 meses e 3 dias | inaplicável |

| Até a DER (21/07/2016) | 30 anos, 7 meses e 27 dias | 264 | 42 anos, 7 meses e 26 dias | 73.3139 |

| Até a data da Reforma - EC nº 103/19 (13/11/2019) | 33 anos, 11 meses e 19 dias | 304 | 45 anos, 11 meses e 18 dias | 79.9361 |

| Até 31/12/2019 | 34 anos, 1 mês e 6 dias | 305 | 46 anos, 1 meses e 5 dias | 80.1972 |

| Até 31/12/2020 | 35 anos, 1 mês e 6 dias | 317 | 47 anos, 1 meses e 5 dias | 82.1972 |

| Até 31/12/2021 | 36 anos, 1 mês e 6 dias | 329 | 48 anos, 1 meses e 5 dias | 84.1972 |

| Até Lei nº 14.331/2022 (04/05/2022) | 36 anos, 5 meses e 10 dias | 334 | 48 anos, 5 meses e 9 dias | 84.8861 |

| Até 31/12/2022 | 37 anos, 1 mês e 6 dias | 341 | 49 anos, 1 meses e 5 dias | 86.1972 |

| Até a reafirmação da DER (30/11/2023) | 38 anos, 0 meses e 6 dias | 352 | 50 anos, 0 meses e 5 dias | 88.0306 |

- Aposentadoria por tempo de serviço / contribuição

Em 16/12/1998 (EC 20/98), a segurada não tem direito à aposentadoria por tempo de serviço, ainda que proporcional (regras anteriores à EC 20/98), porque não cumpre o tempo mínimo de serviço de 25 anos, nem a carência mínima de 102 contribuições.

Em 28/11/1999 (Lei 9.876/99), a segurada não tem direito à aposentadoria por tempo de contribuição, ainda que proporcional (regras de transição da EC 20/98), porque não preenche o tempo mínimo de contribuição de 25 anos, o pedágio de 4 anos, 9 meses e 9 dias (EC 20/98, art. 9°, § 1°, inc. I), a carência de 108 contribuições e nem a idade mínima de 48 anos.

Em 21/07/2016 (DER), a segurada tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, com a incidência do fator previdenciário, uma vez que a pontuação totalizada (73.31 pontos) é inferior a 85 pontos (Lei 8.213/91, art. 29-C, inc. II, incluído pela Lei 13.183/2015).

Em 13/11/2019 (último dia de vigência das regras pré-reforma da Previdência - art. 3º da EC 103/2019), a segurada tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, com a incidência do fator previdenciário, uma vez que a pontuação totalizada (79.94 pontos) é inferior a 86 pontos (Lei 8.213/91, art. 29-C, inc. II, incluído pela Lei 13.183/2015).

Em 31/12/2019, a segurada:

- não tem direito à aposentadoria conforme art. 15 da EC 103/19, porque não cumpre a quantidade mínima de pontos (86 pontos). Também não tem direito à aposentadoria conforme art. 16 da EC 103/19, porque não cumpre a idade mínima exigida (56 anos).

- tem direito à aposentadoria conforme art. 17 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição até a data da entrada em vigor da EC 103/19 (mais de 28 anos), o tempo mínimo de contribuição (30 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e o pedágio de 50% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 17, parágrafo único, da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei 8.213, de 24 de julho de 1991").

- não tem direito à aposentadoria conforme art. 20 das regras de transição da EC 103/19, porque não cumpre a idade mínima (57 anos).

Em 31/12/2020, a segurada:

- não tem direito à aposentadoria conforme art. 15 da EC 103/19, porque não cumpre a quantidade mínima de pontos (87 pontos). Também não tem direito à aposentadoria conforme art. 16 da EC 103/19, porque não cumpre a idade mínima exigida (56.5 anos).

- tem direito à aposentadoria conforme art. 17 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição até a data da entrada em vigor da EC 103/19 (mais de 28 anos), o tempo mínimo de contribuição (30 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e o pedágio de 50% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 17, parágrafo único, da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei 8.213, de 24 de julho de 1991").

- não tem direito à aposentadoria conforme art. 20 das regras de transição da EC 103/19, porque não cumpre a idade mínima (57 anos).

Em 31/12/2021, a segurada:

- não tem direito à aposentadoria conforme art. 15 da EC 103/19, porque não cumpre a quantidade mínima de pontos (88 pontos). Também não tem direito à aposentadoria conforme art. 16 da EC 103/19, porque não cumpre a idade mínima exigida (57 anos).

- tem direito à aposentadoria conforme art. 17 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição até a data da entrada em vigor da EC 103/19 (mais de 28 anos), o tempo mínimo de contribuição (30 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e o pedágio de 50% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 17, parágrafo único, da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei 8.213, de 24 de julho de 1991").

- não tem direito à aposentadoria conforme art. 20 das regras de transição da EC 103/19, porque não cumpre a idade mínima (57 anos).

Em 04/05/2022 (Lei nº 14.331/2022), a segurada:

- não tem direito à aposentadoria conforme art. 15 da EC 103/19, porque não cumpre a quantidade mínima de pontos (89 pontos). Também não tem direito à aposentadoria conforme art. 16 da EC 103/19, porque não cumpre a idade mínima exigida (57.5 anos).

- tem direito à aposentadoria conforme art. 17 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição até a data da entrada em vigor da EC 103/19 (mais de 28 anos), o tempo mínimo de contribuição (30 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e o pedágio de 50% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 17, parágrafo único, da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei 8.213, de 24 de julho de 1991").

- não tem direito à aposentadoria conforme art. 20 das regras de transição da EC 103/19, porque não cumpre a idade mínima (57 anos).

Em 31/12/2022, a segurada:

- não tem direito à aposentadoria conforme art. 15 da EC 103/19, porque não cumpre a quantidade mínima de pontos (89 pontos). Também não tem direito à aposentadoria conforme art. 16 da EC 103/19, porque não cumpre a idade mínima exigida (57.5 anos).

- tem direito à aposentadoria conforme art. 17 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição até a data da entrada em vigor da EC 103/19 (mais de 28 anos), o tempo mínimo de contribuição (30 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e o pedágio de 50% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 17, parágrafo único, da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei 8.213, de 24 de julho de 1991").

- não tem direito à aposentadoria conforme art. 20 das regras de transição da EC 103/19, porque não cumpre a idade mínima (57 anos).

Em 30/11/2023 (reafirmação da DER), a segurada:

- não tem direito à aposentadoria conforme art. 15 da EC 103/19, porque não cumpre a quantidade mínima de pontos (90 pontos). Também não tem direito à aposentadoria conforme art. 16 da EC 103/19, porque não cumpre a idade mínima exigida (58 anos).

- tem direito à aposentadoria conforme art. 17 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição até a data da entrada em vigor da EC 103/19 (mais de 28 anos), o tempo mínimo de contribuição (30 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e o pedágio de 50% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 17, parágrafo único, da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei 8.213, de 24 de julho de 1991").

- não tem direito à aposentadoria conforme art. 20 das regras de transição da EC 103/19, porque não cumpre a idade mínima (57 anos).

Assim, restou evidenciado que, realizada nova contagem de tempo de serviço/contribuição com o cômputo do período rural mediante o acerto administrativo que se tem notícia nesta data, a parte autora faria jus ao benefício previdenciário desde a DER.

Dessa feita, quanto à omissão sobre a reafirmação da DER, depreende-se que tal não ocorreu, conforme o adiante transcrito oriundo do voto condutor: "Em linha de conclusão, verifica-se que restaram preenchidos os requisitos para a concessão do benefício previdenciário, cujo valor das contribuições referentes ao período posterior a 31/10/1991 será no momento oportuno apurado.". Naquele momento processual (18-3-2024), não havia, conforme visto em razão do acerto junto ao INSS para o período rural de 1985 a 1990, para o Órgão Julgador a possibilidade ainda de reconhecer o direito ao benefício desde a DER, sendo decorrência lógica que já havia sido apreciada a questão da possibilidade de reafirmação.

II - Embargos de declaração do INSS:

Sustenta a autarquia a existência de vício de omissão no tocante às determinações trazidas pelo Tema 995/STJ.

Pois bem.

Transcrevendo os trechos pertinentes quanto aos embargos do INSS ():

III - Tutela Específica

Nas ações previdenciárias deve-se, em regra, determinar a imediata implementação do benefício concedido, valendo-se da tutela específica da obrigação de fazer prevista no artigo 461 do Código de Processo Civil de 1973 (TRF4, QOAC 2002.71.00.050349-7, Rel. p/Ac. Des. Federal Celso Kipper, 3ª S., j. 09.08.2007), e nos artigos 497, 536 e parágrafos e 537, do Código de Processo Civil de 2015, independentemente de requerimento expresso por parte do segurado ou beneficiário, considerando-se também a ausência de efeito suspensivo a eventuais recursos cabíveis em face do presente acórdão.

Reconhecido o direito da parte, seria o caso de determinar a imediata implantação do benefício, nos termos do art. 497 do CPC.

No entanto, diante da necessidade da implantação ocorrer em duas etapas, entendo conveniente que isso ocorra após o trânsito em julgado, já na fase de cumprimento de sentença.

Com efeito, na primeira etapa deverá o INSS disponibilizar a guia necessária para o pagamento da indenização das contribuições relativas ao período de labor rural ora reconhecido. Comprovado o recolhimento, deverá ser novamente intimado para implantar o benefício.

(...)

Juros Moratórios

Os juros de mora se aplicam desde a citação, nos termos Súmula nº 204/STJ, ressalvados os casos específicos em que incidam as teses fixadas no Tema 995/STJ em razão de reafirmação da DER. Os índices são os seguintes:

a) até 29.06.2009, 1% (um por cento) ao mês;

b) a partir de 30.06.2009, de acordo com os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme dispõe o artigo 5º da Lei 11.960/09, que deu nova redação ao artigo 1º-F da Lei 9.494/97, consoante decisão do STF no RE 870.947, DJE de 20.11.2017.

(...)

VI - Honorários Advocatícios

Tenho que restou invertida a sucumbência, considerando que a parte autora passou a decair em parte menor no processo, e observadas as regras dos artigos 85 e 86 do CPC, considerando-se que seja a hipótese de sucumbência recíproca, fixo a verba honorária ao patamar de 10% sobre o valor da condenação quando da eventual implantação do benefício, distribuidos contra o INSS e à parte demandante na seguinte proporção: 80% e 20%, respectivamente, sendo vedada a compensação e ressalvando-se que a parte recorrente encontra-se sob o beneplácito da assistência judiciária gratuita.

É de se considerar que da leitura das contrarrazões de apelação do INSS, extrai-se a seguinte informação ():

Nesse ensejo, o tema não comporta maiores digressões, uma vez que restou demonstrada a oposição do INSS à pretensão da parte autora no tocante à reafirmação da DER.

No caso, reafirmada a DER para data a partir do ajuizamento da ação, aplicam-se as teses firmadas pelo STJ no Tema 995, conforme item 5 do seu julgamento de mérito e item 4 do julgamento dos respectivos embargos de declaração, respectivamente:

"5. No tocante aos honorários de advogado sucumbenciais, descabe sua fixação, quando o INSS reconhecer a procedência do pedido à luz do fato novo."

"4. Omissão quanto ao ônus da sucumbência não há, posto que foi definido que haverá sucumbência se o INSS opuser-se ao pedido de reconhecimento de fato novo, hipótese em que os honorários de advogado terão como base de cálculo o valor da condenação, a ser apurada na fase de liquidação, computando-se o benefício previdenciário a partir da data fixada na decisão que entregou a prestação jurisdicional."

Nesse sentido, os precedentes deste Tribunal Regional Federal:

PREVIDENCIÁRIO. TEMPO DE SERVIÇO ESPECIAL. APOSENTADORIA ESPECIAL E APOSENTADORIA POR TEMPO DE SERVIÇO/CONTRIBUIÇÃO: FALTA DE TEMPO MÍNIMO NA DER ORIGINÁRIA. REAFIRMAÇÃO DA DER: TEMA 995/STJ. APOSENTADORIA COMUM COM OU SEM FATOR PREVIDENCIÁRIO. DIREITO À IMPLANTAÇÃO DO BENEFÍCIO MAIS VANTAJOSO. DATA DE INÍCIO DOS EFEITOS FINANCEIROS: TEMA 995/STJ. CORREÇÃO MONETÁRIA E JUROS DE MORA: TEMAS 810/STF, 905 E 995/STJ. HONORÁRIOS ADVOCATÍCIOS. (...) 9. Sem honorários advocatícios, na forma do julgamento do mérito e dos embargos de declaração do Tema 995/STJ, considerando que o INSS, intimado a manifestar-se sobre o pedido de reafirmação da DER (fato novo), não se opôs ao pedido de reafirmação da DER. (...) (TRF4, AC 5000880-16.2015.4.04.7021, TRS/PR, Rel. Des. Federal Luiz Fernando Wowk Penteado, 07/04/2021)

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE RURAL. TRABALHO URBANO DO CÔNJUGE. SEGURADO ESPECIAL. DESCARACTERIZAÇÃO. APOSENTADORIA POR IDADE HÍBRIDA. FUNGIBILIDADE. TRABALHO RURAL E TRABALHO URBANO. CÔMPUTO DO TEMPO DE SERVIÇO RURAL ANTERIOR À VIGÊNCIA DA LEI Nº 8.213/91 PARA FINS DE CARÊNCIA (TEMA 1007 STJ). REAFIRMAÇÃO DA DER (TEMA 995 STJ). JUROS E CORREÇÃO MONETÁRIA DE ACORDO COM O TEMA 810 (STF). HONORÁRIOS ADVOCATÍCIOS. NÃO INCIDÊNCIA. (...) 9. Honorários advocatícios que não incidem, pois o INSS não se opôs ao pedido de reconhecimento de fato novo. (...) (TRF4, AC 5024116-11.2020.4.04.9999, 6ª T., Rel. Juiz Federal Julio Guilherme Berezoski Schattschneider, 11/03/2021)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CERCEAMENTO DE DEFESA. ATIVIDADE ESPECIAL. REQUISITOS LEGAIS. COBRADOR DE ÔNIBUS. RUÍDO. REAFIRMAÇÃO DA DER. POSSIBILIDADE. CONSECTÁRIOS LEGAIS DA CONDENAÇÃO. PRECEDENTES DO STF (TEMA 810) E STJ (TEMA 905). CONSECTÁRIOS DA SUCUMBÊNCIA. HONORÁRIOS ADVOCATÍCIOS. (...) 9. No julgamento do Tema n° 995, o STJ firmou o entendimento de que somente haverá sucumbência se o INSS manifestar oposição ao pedido de reconhecimento de fato novo. (...) (TRF4, AC 5052082-95.2015.4.04.7000, TRS/PR, Rel. Des. Federal Fernando Quadros da Silva, 05/04/2021)

No caso, o INSS se opôs à reafirmação da DER determinada em juízo, sendo devidos os honorários advocatícios, nos termos mencionados no voto embargado.

Finalmente, ainda quanto aos embargos da parte autora, com relação à parte da oportunização de recolhimento das contribuições/indenizações sem a incidência de multa e dos juros moratórios anteriores a 11-10-1996, com razão a sua insurgência no sentido de que deve ser esclarecido que não são devidos juros moratórios antes daquela data, nos termos do Tema 1103/STJ, adiante transcrito:

As contribuições previdenciárias não recolhidas no momento oportuno sofrerão o acréscimo de multa e de juros apenas quando o período a ser indenizado for posterior à edição da Medida Provisória n.º 1.523/1996 (convertida na Lei n.º 9.528/1997).

III - Conclusões:

- Embargos declaratórios da parte autora parcialmente acolhidos para o fim de reconhecer a nova contagem de tempo de contribuição, realizando-se o cômputo do tempo de período rural entre 25-11-1985 e 31-10-1991, bem como a complementação do voto para o fim de reconhecer a não incidência de multa e juros moratórios para as contribuições posteriores a 01-11-1991 e anteriores à MP 1.523/96 (11-10-1996), nos termos do Tema 1103/STJ.

- Embargos de declaração do INSS não acolhidos.

IV - Prequestionamento:

Para os fins do artigo 1.025 da Legislação Adjetiva Civil, declaro prequestionados todos os temas e dispositivos legais invocados pela parte embargante e eventualmente não abordados de forma expressa pela decisão embargada.

V - Dispositivo:

Ante o exposto, voto por dar parcial provimento aos embargos de declaração da parte autora, com efeitos infringentes, e negar provimento aos embargos de declaração do INSS, nos termos da fundamentação.

Documento eletrônico assinado por ANA RAQUEL PINTO DE LIMA, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004677127v11 e do código CRC ac4e7bc4.Informações adicionais da assinatura:

Signatário (a): ANA RAQUEL PINTO DE LIMA

Data e Hora: 30/9/2024, às 13:48:24

Conferência de autenticidade emitida em 12/12/2024 16:54:31.

Identificações de pessoas físicas foram ocultadas

Apelação/Remessa Necessária Nº 5009625-33.2019.4.04.9999/RS

PROCESSO ORIGINÁRIO: Nº 0000247-85.2017.8.21.0143/RS

RELATORA: Juíza Federal ANA RAQUEL PINTO DE LIMA

EMENTA

PREVIDENCIÁRIO. PROCESSO CIVIL. EMBARGOS DE DECLARAÇÃO. POSSIBILIDADE EXCEPCIONAL DE MODIFICAÇÃO DO JULGADO. ACOLHIMENTO PARCIAL DOS EMBARGOS DA PARTE AUTORA. NEGADO ACOLHIMENTO AOS EMBARGOS DO INSS.

1. São cabíveis embargos de declaração contra qualquer decisão judicial para esclarecer obscuridade, eliminar contradição, suprir omissão ou corrigir erro material, consoante dispõe o artigo 1.022 do Código de Processo Civil.

2. A modificação do julgado é admitida apenas excepcionalmente e após o devido contraditório (artigo 1.023, § 2º, do Código de Processo Civil).

3. Não há necessidade de o julgador mencionar os dispositivos legais e constitucionais em que fundamenta sua decisão, tampouco todos os citados pelas partes.

4. Sobre os embargos da parte autora, verifica-se que foi posteriormente reconhecido acerto de tempo de rural em regime de economia familiar, de modo que nesta quadra foi possível apreciar o reconhecimento do direito ao benefício a contar da DER. Quanto ao recolhimento das contribuições posteriores a 01-11-1991, com razão no sentido de esclarecer que até o advento da MP nº 1.523/96, não incide multa e juros moratórios para a quitação, a teor do Tema 1103/STJ. Quanto aos embargos do INSS, não se acolhe a pretensão uma vez que a hipótese não é de incidência do Tema 995/STJ e verifica-se em sede de contrarrazões ao recurso, a resistência à pretensão de reafirmação da DER.

5. Embargos de declaração da parte autora parcialmente acolhidos e negado acolhimento aos embargos do INSS.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 11ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento aos embargos de declaração da parte autora, com efeitos infringentes, e negar provimento aos embargos de declaração do INSS, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 26 de setembro de 2024.

Documento eletrônico assinado por ANA RAQUEL PINTO DE LIMA, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004677128v6 e do código CRC 90c27bc5.Informações adicionais da assinatura:

Signatário (a): ANA RAQUEL PINTO DE LIMA

Data e Hora: 30/9/2024, às 13:48:24

Conferência de autenticidade emitida em 12/12/2024 16:54:31.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 18/09/2024 A 26/09/2024

Apelação/Remessa Necessária Nº 5009625-33.2019.4.04.9999/RS

INCIDENTE: EMBARGOS DE DECLARAÇÃO

RELATORA: Juíza Federal ANA RAQUEL PINTO DE LIMA

PRESIDENTE: Desembargadora Federal ANA CRISTINA FERRO BLASI

PROCURADOR(A): DANIELE CARDOSO ESCOBAR

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 18/09/2024, às 00:00, a 26/09/2024, às 16:00, na sequência 264, disponibilizada no DE de 09/09/2024.

Certifico que a 11ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 11ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO AOS EMBARGOS DE DECLARAÇÃO DA PARTE AUTORA, COM EFEITOS INFRINGENTES, E NEGAR PROVIMENTO AOS EMBARGOS DE DECLARAÇÃO DO INSS.

RELATORA DO ACÓRDÃO: Juíza Federal ANA RAQUEL PINTO DE LIMA

Votante: Juíza Federal ANA RAQUEL PINTO DE LIMA

Votante: Desembargadora Federal ANA CRISTINA FERRO BLASI

Votante: Desembargadora Federal ELIANA PAGGIARIN MARINHO

LIGIA FUHRMANN GONCALVES DE OLIVEIRA

Secretária

Conferência de autenticidade emitida em 12/12/2024 16:54:31.

Identificações de pessoas físicas foram ocultadas