Apelação Cível Nº 5028385-61.2023.4.04.7001/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

RELATÓRIO

A parte autora ajuizou ação contra o INSS, pleiteando a concessão de pensão por morte em razão do óbito de Salviano Francisco Pereira, desde a data do óbito em 20.10.2017.

Processado o feito, sobreveio sentença, por meio da qual o Juízo a quo julgou o pedido nos seguintes termos ():

DISPOSITIVO

Diante do exposto, JULGO IMPROCEDENTES os pedidos contidos na presente ação e extingo o processo com resolução de mérito.

Mantenho o benefício da justiça gratuita deferido à autora.

Por sucumbente, condeno a autora ao pagamento das custas processuais e dos honorários advocatícios de 10% (dez por cento) sobre o valor atualizado da causa, com fulcro no artigo 85, § 3º, inciso I, do Código de Processo Civil, atualizados monetariamente até o efetivo pagamento. A exigibilidade de tais verbas permanecerá suspensa enquanto mantida a concessão da AJG.

Interposta apelação, intime-se a parte contrária para contrarrazões e remetam-se os autos ao Tribunal Regional Federal da 4ª Região.

Sem reexame necessário.

Em suas razões recursais (), a parte autora requer a reforma da sentença, sustentando que a legislação em vigor prevê a possibilidade de complementação após o óbito do instituidor de contribuições recolhidas sobre valor inferior ao limite mínimo mensal do salário de contribuição. "Requer seja intimado o INSS a calcular e emitir guia de pagamento complementar das contribuições vertidas pelo falecido (entre as competências de 2001 e 2017, a fim de possibilitar o cômputo dos referidos lapsos em aposentadoria por idade) para a alíquota de 11% (Código 1163)".

Com contrarrazões (), vieram os autos a esta Corte.

É o relatório.

Peço dia para julgamento.

VOTO

Pensão por Morte

A Lei 8.213/1991, que dispõe sobre os benefícios da Previdência Social, preceitua em seu art. 74 ser devida pensão por morte aos dependentes do segurado falecido, não sendo exigido o cumprimento de carência (art. 26, I).

Assim, a concessão do benefício de pensão por morte depende do preenchimento dos seguintes requisitos: a) a ocorrência do evento morte; b) a condição de dependente de quem objetiva a pensão; c) a demonstração da qualidade de segurado do de cujus por ocasião do óbito.

Além disso, rege-se o benefício pela legislação vigente à época do falecimento.

Sobre a condição de dependência para fins previdenciários, dispõe o artigo 16 da Lei 8.213/91:

Art. 16. São beneficiários do Regime Geral de Previdência Social, na condição de dependentes do segurado:

I - o cônjuge, a companheira, o companheiro e o filho não emancipado, de qualquer condição, menor de 21 (vinte e um) anos ou inválido; [redação alterada pela Lei nº 9.032/95]

II - os pais;

III - o irmão não emancipado, de qualquer condição, menor de 21 (vinte e um) anos ou inválido; [redação alterada pela Lei nº 9.032/95]

IV - REVOGADO pela Lei nº 9.032/95.

§ 1º A existência de dependente de qualquer das classes deste artigo exclui do direito às prestações os das classes seguintes.

§ 2º O enteado e o menor tutelado equiparam-se a filho mediante declaração do segurado e desde que comprovada a dependência econômica na forma estabelecida no Regulamento. [redação alterada pela MP nº 1.523/96, reeditada até a conversão na Lei nº 9.528/97]

§ 3º Considera-se companheira ou companheiro a pessoa que, sem ser casada, mantém união estável com o segurado ou com a segurada, de acordo com o § 3º do art. 226 da Constituição Federal.

§ 4º A dependência econômica das pessoas indicadas no inciso I é presumida e a das demais deve ser comprovada.

O dependente, assim considerado na legislação previdenciária, pode valer-se de amplo espectro probatório de sua condição, seja para comprovar a relação de parentesco, seja para comprovar a dependência econômica. Esta pode ser parcial, devendo, contudo, representar um auxílio substancial, permanente e necessário, cuja falta acarretaria desequilíbrio dos meios de subsistência do dependente (Enunciado. 13 do Conselho de Recursos da Previdência Social - CRPS).

Qualidade de Segurado

Conforme o disposto no art. 26, I, da Lei nº 8.213/1991, o benefício em questão independe de carência, regendo-se pela legislação vigente à época do falecimento.

A manutenção da qualidade de segurado tem previsão no artigo 15 da Lei nº 8.213/91, in verbis:

Art. 15. Mantém a qualidade de segurado, independentemente de contribuições:

I - sem limite de prazo, quem está em gozo de benefício;

II - até 12 (doze) meses após a cessação das contribuições, o segurado que deixar de exercer atividade remunerada abrangida pela Previdência Social ou estiver suspenso ou licenciado sem remuneração;

III - até 12 (doze) meses após cessar a segregação, o segurado acometido de doença de segregação compulsória;

IV - até 12 (doze) meses após o livramento, o segurado retido ou recluso;

V - até 3 (três) meses após o licenciamento, o segurado incorporado às Forças Armadas para prestar serviço militar;

VI - até 6 (seis) meses após a cessação das contribuições, o segurado facultativo.

§ 1º O prazo do inciso II será prorrogado para até 24 (vinte e quatro) meses se o segurado já tiver pago mais de 120 (cento e vinte) contribuições mensais sem interrupção que acarrete a perda da qualidade de segurado.

§ 2º Os prazos do inciso II ou do § 1º serão acrescidos de 12 (doze) meses para o segurado desempregado, desde que comprovada essa situação pelo registro no órgão próprio do Ministério do Trabalho e da Previdência Social.

§ 3º Durante os prazos deste artigo, o segurado conserva todos os seus direitos perante a Previdência Social.

§ 4º A perda da qualidade de segurado ocorrerá no dia seguinte ao do término do prazo fixado no Plano de Custeio da Seguridade Social para recolhimento da contribuição referente ao mês imediatamente posterior ao do final dos prazos fixados neste artigo e seus parágrafos.

A mesma previsão estava contida na legislação anterior, consoante o art. 7º do Decreto nº 83.080/1979:

Art. 7º Mantém a qualidade de segurado, independentemente de contribuições;

I - sem limite de prazo, quem está em gozo de benefício;

II - até 12 (doze) meses após a cessação das contribuições o segurado facultativo, os segurados de que trata o § 5º do artigo 4º e quem deixa de exercer atividade abrangida pela previdência social

urbana ou está suspenso ou licenciado sem remuneração;

III - até 12 (doze) meses após cessar a segregação, quem é acometido de doença de segregação compulsória;

V - até 12 (doze) meses após o livramento, o detido ou recluso;

V - até 3 (três) meses após o licenciamento, o incorporado as Forças Armadas para prestar serviço militar.

§ 1º O prazo do item II é dilatado para 24 (vinte e quatro) meses se o segurado já tiver pago mais de 120 (cento e vinte) contribuições mensais sem interrupção que acarrete a perda da qualidade de segurado.

§ 2º Os prazos do item II e do § 1º são acrescidos de 12 (doze) meses para o segurado desempregado, desde que comprovada essa situação pelo registro no órgão próprio do Ministério do Trabalho.

§ 3º Durante os prazos deste artigo o segurado conserva todos os seus direitos perante a previdência social urbana.

Assim, o período de graça de 12 ou 24 meses, estabelecido no artigo 15, II e § 1º, da Lei nº 8.213/91, consoante as disposições do § 2º, pode ser ampliado em mais 12 (doze) meses, na eventualidade de o segurado estar involuntariamente desempregado.

A proteção previdenciária, no que se refere à prorrogação do período de graça, é destinada ao trabalhador em situação de desemprego involuntário, como preceituam o artigo 201, III, da Constituição Federal e o artigo 1º da Lei 8.213/1991, verbis:

Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos da lei, a:

(...)

III - proteção ao trabalhador em situação de desemprego involuntário;

(...)

Art. 1º A Previdência Social, mediante contribuição, tem por fim assegurar aos seus beneficiários meios indispensáveis de manutenção, por motivo de incapacidade, desemprego involuntário, idade avançada, tempo de serviço, encargos familiares e prisão ou morte daqueles de quem dependiam economicamente.

Nesse sentido:

PREVIDENCIÁRIO. APOSENTADORIA POR INVALIDEZ. AUXÍLIO-DOENÇA. REQUISITOS. QUALIDADE DE SEGURADO. INCAPACIDADE LABORAL. PROVA. 1. São três os requisitos para a concessão dos benefícios previdenciários por incapacidade: 1) a qualidade de segurado; 2) o cumprimento do período de carência, salvo nos casos excepcionados por lei; 3) a incapacidade para o trabalho, de caráter permanente (aposentadoria por invalidez) ou temporário (auxílio-doença). 2. A falta da prova da incapacidade para o exercício de atividade laboral ou da qualidade de segurado na data de início da incapacidade, impedem a concessão de benefício. 3. A proteção previdenciária, inclusive no que se refere à prorrogação do período de graça, é destinada ao trabalhador em situação de desemprego involuntário, como preceituam o artigo 201, III, da Constituição Federal e o artigo 1º da Lei 8.213/1991. Verificado que a rescisão do último vínculo empregatício se deu por iniciativa do empregdo, conclui-se pela não incidência da hipótese de prorrogação do período de graça. Precedentes. (TRF4, AC 5006869-46.2018.4.04.7005, TRS/PR, Relator Des. Federal Márcio Antônio Rocha, 07.02.2020)

PREVIDENCIÁRIO. PENSÃO POR MORTE. REQUISITOS. QUALIDADE DE SEGURADO. PERÍODO DE GRAÇA. DESEMPREGO INVOLUNTÁRIO. (...) 3. A extensão do período de graça decorrente do art. 15, §2º, da Lei de Benefícios somente ocorre em caso de desemprego involuntário, ou seja, quando a iniciativa de encerramento do vínculo empregatício não tenha partido do empregado/segurado. (TRF4 5004257-81.2013.4.04.7015, TRS/PR, Relator Juiz Federal Danilo Pereira Junior, 06.03.2018)

PREVIDENCIÁRIO. PENSÃO POR MORTE DE COMPANHEIRO E GENITOR. QUALIDADE DE SEGURADO. PRORROGAÇÃO DO PERÍODO DE GRAÇA. DESEMPREGO INVOLUNTÁRIO. (...). 3. A extensão do período de graça decorrente do art. 15, § 2º, da Lei de Benefícios, somente ocorre em caso de desemprego involuntário, ou seja, quando a iniciativa de encerramento do vínculo empregatício não tenha partido do empregado/segurado. (...). (TRF4, AC 5059552-36.2017.4.04.9999, 5ª T., Relator Des. Federal Osni Cardoso Filho, 10.0./2018)

A condição de desemprego involuntário pode ser demonstrada por todos os meios de prova, não se exigindo apenas o registro no Ministério do Trabalho e da Previdência Social. Nesse sentido:

PREVIDENCIÁRIO. SALÁRIO-MATERNIDADE. DISPENSA DO EMPREGO. CESSAÇÃO DAS CONTRIBUIÇÕES. PERÍODO DE GRAÇA. PROVA DA CONDIÇÃO DE DESEMPREGADA. 1. Na hipótese de ocorrer a cessação das contribuições, decorrente de dispensa do empregado, a qualidade de segurado mantém-se pelos 12 meses seguintes, acrescidos de outros 12 meses, se o segurado demonstrar que se encontra desempregado. 2. A condição de desempregado, para o efeito de manutenção da qualidade de segurado da Previdência Social, pode ser provada por outros meios admitidos em direito, não se limitando à demonstração de registro em órgão proprio do Ministério do Trabalho e da Previdência Social. 3. Ocorrido o parto durante o período de graça (12 meses após a dispensa, acrescido de outros 12 meses se comprovar a condição de desempregada), a segurada tem direito à percepção do benefício de salário-maternidade. (TRF4, AC 5054069-25.2017.4.04.9999, 5ª T., Rel. Des. Federal Osni Cardoso Filho, 14.09.2018)

PREVIDENCIÁRIO. SALÁRIO-MATERNIDADE. EMPREGADA URBANA. REQUISITOS LEGAIS. COMPROVAÇÃO DA MATERNIDADE E QUALIDADE DE SEGURADA. VÍNCULO EMPREGATÍCIO. 1. Nos termos dos arts. 71 e ss. da Lei n. 8.213/91, é devido o salário-maternidade às seguradas que fizerem prova do nascimento dos filhos e da qualidade de seguradas na data do parto, independentemente do cumprimento de período de carência (art. 26 da LBPS). 2. Na hipótese, a parte autora faz jus à percepção do salário-maternidade com fundamento na manutenção da condição de segurada, porquanto comprovado que estivera empregada e, na data do parto, se encontrava no período de graça previsto no art. 15 da Lei n. 8.213/91. 3. Preenchidos os requisitos legais, é de se conceder o benefício à autora. (TRF4, AC 5060315-37.2017.4.04.9999, TRS-SC, Rel. Des. Federal Celso Kipper, 31.10.2018)

PREVIDENCIÁRIO. SALÁRIO-MATERNIDADE. SEGURADA ESPECIAL. PERÍODO DE GRAÇA. PRESSUPOSTOS PREENCHIDOS. PAGAMENTO PELO INSS. CONSECTÁRIOS LEGAIS. HONORÁRIOS ADVOCATÍCIOS. 1. A parte autora faz jus à concessão do salário-maternidade quando demonstradas a maternidade, a atividade rural e a qualidade de segurada especial durante o período de carência. 2. Comprovada a manutenção da condição de segurada, porquanto demonstrado que a parte autora estivera empregada e, na data do parto, se encontrava no período de graça previsto no art. 15 da Lei n. 8.213/91. 3. O fato de ser atribuição da empresa pagar o salário-maternidade no caso da segurada empregada não afasta a natureza de benefício previdenciário da prestação em discussão. Ademais, a teor do disposto no artigo 72, § 2º, da Lei 8.213/91, na redação dada pela Lei nº 10.710, de 5/8/2003, a responsabilidade final pelo pagamento do benefício é do INSS, na medida em que a empresa tem direito a efetuar compensação com as contribuições incidentes sobre a folha de salários e demais rendimentos. Considerando que não há razão para que se exima o INSS de pagar o que, em última análise, é de sua responsabilidade. (...) (TRF4, AC 5054006-97.2017.4.04.9999, TRS-PR, Rel. Des. Federal Luiz Fernando Wowk Penteado, 02.10.2018)

PREVIDENCIÁRIO. PENSÃO POR MORTE. REQUISITOS. QUALIDADE DE SEGURADO DO FALECIDO. PERÍODO DE GRAÇA. DESEMPREGO. PROVA. 1. A concessão do benefício de pensão por morte depende do preenchimento dos seguintes requisitos: a) a ocorrência do evento morte; b) a condição de dependente de quem objetiva a pensão; c) a demonstração da qualidade de segurado do de cujus por ocasião do óbito. O benefício independe de carência e é regido pela legislação vigente à época do óbito 2. Nos termos do artigo 201, III, da Constituição Federal e do artigo 1º da Lei nº 8.213/1991, a Previdência Social tem por fim assegurar aos seus beneficiários os meios indispensáveis de manutenção, dentre outras hipóteses, nos casos de desemprego involuntário. 3. A condição de desemprego pode ser demonstrada por todos os meios de prova, não se exigindo apenas o registro no Ministério do Trabalho e da Previdência Social. 4. Comprovado o preenchimento de todos os requisitos legais, a parte autora faz jus ao benefício de pensão por morte. (TRF4, AC 5020103-03.2019.4.04.9999, TRS/PR, Rel. Des.Federal Márcio Antônio Rocha, 04.02.2021)

Saliente-se que não será concedida a pensão aos dependentes do instituidor que falecer após a perda da qualidade de segurado, salvo se preenchidos os requisitos para obtenção da aposentadoria segundo as normas em vigor à época do falecimento.

Caso Concreto

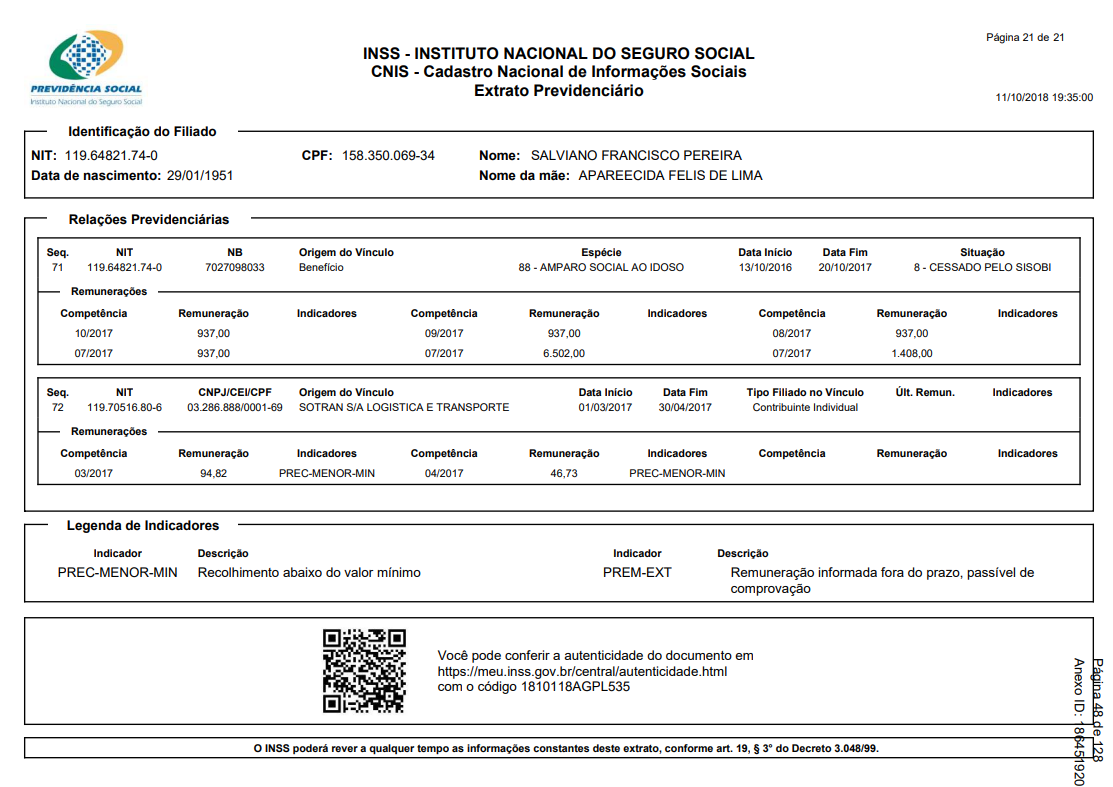

O óbito de Salviano Francisco Pereira, cônjuge da parte autora, ocorreu em 20.10.2017 ().

A sentença, da lavra do MM. Juiz Federal, Dr. Fábio Delmiro dos Santos, julgou improcedente o pedido, apresentando os seguintes fundamentos, in verbis:

(...)

MÉRITO

O direito ao benefício de pensão por morte está regulado no art. 74 da Lei nº 8.213/91, in verbis:

"Art. 74. A pensão por morte será devida ao conjunto dos dependentes do segurado que falecer, aposentado ou não, a contar da data:

I - do óbito, quando requerida até noventa dias depois deste;

II - do requerimento, quando requerida após o prazo previsto no inciso anterior;

III - da decisão judicial, no caso de morte presumida".

Segundo se infere do dispositivo legal, devem ser comprovados a existência da qualidade de segurado do de cujus na data do óbito e a dependência dos requerentes da pensão por morte.

Mister ressaltar que a carência - número mínimo de contribuições indispensáveis para que o beneficiário faça jus à prestação previdenciária (artigo 24 da Lei 8.213/91) -, não constitui requisito para a obtenção do benefício pensão por morte, nos termos do artigo 26, I, de supramencionado diploma legal.

Da qualidade de dependente

Reputo preenchido este requisito porque não há controvérsia neste ponto, haja vista a certidão de casamento e certidão de óbito juntadas aos autos (, ).

Logo, a controvérsia reside na qualidade de segurado do de cujus à época do óbito.

Da qualidade de segurado do instituidor na data do óbito

Narra a parte autora que requereu ao INSS a concessão de aposentadoria por idade, post mortem, de seu falecido marido, por considerar que o de cujus tinha direito ao referido benefício. Nesse sentido, narra que o Sr. Salviano, nascido em 29/01/1951, contava na data de seu óbito (20/10/2017) com 66 anos de idade. De acordo com a tabela inserta na petição inicial, o falecido contava, na data de 04/2017, com 15 anos e 08 dias de tempo de contribuição (, fls. 07).

Ressalta a autora que, no período que compreende as competências de 2001 a 2017, algumas contribuições foram abaixo do salário mínimo vigente e assim não poderiam ser computados na aposentadoria por idade. Por fim, registra o interesse em realizar a complementação dessas contribuições e postula a emissão de guia para complementação, até o salário mínimo vigente, na alíquota de 11%, referentes às contribuições vertidas entre as competências de 2001 e 2017, a fim de possibilitar o cômputo dos referidos lapsos em aposentadoria por idade.

Da análise dos autos, verifico que de acordo com o INSS o instituidor apresenta 4 anos e 8 meses de tempo de contribuição, e uma carência total de 55 meses (, fls.118).

Consultando-se o CNIS, observa-se que Salviano, no período em questão, apresenta ao menos 94 contribuições vertidas com valores abaixo do mínimo, e que assim não foram validadas pela autarquia previdenciária (, fls.28/48).

Se, conforme informado pela autora, validando essas contribuições o instituidor computaria 15 anos e 08 dias de tempo de contribuição, certo é que sem a inclusão dessas competências no cálculo de tempo de contribuição, o instituidor não conseguiria preencher os 15 anos de tempo de contribuição previstos como requisito à concessão do benefício.

Ocorre que quanto ao labor como autônomo, o sistema previdenciário conferiu ao próprio contribuinte individual a iniciativa no recolhimento das contribuições previdenciárias, como condição para obtenção de benefício previdenciário. Atualmente, essa obrigação vem prevista no artigo 30, inciso II, da Lei nº 8.212/91:

Art. 30. A arrecadação e o recolhimento das contribuições ou de outras importâncias devidas à Seguridade Social obedecem às seguintes normas: (Redação dada pela Lei n° 8.620, de 5.1.93)

(...)

II - os segurados contribuinte individual e facultativo estão obrigados a recolher sua contribuição por iniciativa própria, até o dia quinze do mês seguinte ao da competência; (Redação dada pela Lei nº 9.876, de 1999).

Em consequência, esses segurados somente têm direito de computar o tempo de serviço, para o fim de obtenção de benefício, se houverem recolhido as respectivas contribuições previdenciárias. Isso porque o sistema previdenciário, nos termos do artigo 201, caput, da Constituição Federal, tem caráter contributivo.

Assim, sem o respectivo recolhimento torna-se inconcebível a contagem de tempo de serviço e, consequentemente, a fruição de benefício previdenciário.

Em que pese os argumentos trazidos pela parte autora na inicial, não se admite o recolhimento post mortem aos filiados ao RGPS na categoria contribuinte individual.

O Superior Tribunal de Justiça possui posição reiterada no sentido de que a qualidade de segurado do contribuinte individual decorre do exercício de atividade remunerada associado ao recolhimento das contribuições previdenciárias. Também entende incabível o recolhimento de contribuições pelos dependentes após o óbito do instituidor:

PREVIDENCIÁRIO. CONTRIBUINTE INDIVIDUAL. PENSÃO POR MORTE. CONTRIBUIÇÃO POST MORTEM. IMPOSSIBILIDADE. TESE FIRMADA EM RECURSO ESPECIAL REPETITIVO. 1. Este Superior Tribunal firmou a tese, em recurso especial repetitivo (REsp 1.110.565/SE), no sentido da impossibilidade de recolhimento pelos dependentes, para fins de concessão do benefício de pensão por morte, de contribuições vertidas após o óbito do instituidor, no caso de contribuinte individual. 2. Agravo interno de e-STJ, fls. 682/699 não provido e agravo interno de e-STJ, fls. 701/705 não conhecido. (AgInt no REsp 1410837/PR, Rel. Ministro OG FERNANDES, SEGUNDA TURMA, julgado em 04/10/2018, DJe 11/10/2018)

Caso não tenha efetuado o recolhimento no período anterior ao óbito, não há como enquadrá-lo como segurado da Previdência Social. Neste sentido colaciono a jurisprudência da Turma Regional de Uniformização e julgado do Tribunal Regional Federal da 4ª Região:

EMENTA: INCIDENTE REGIONAL DE UNIFORMIZAÇÃO. PREVIDENCIÁRIO. COMPLEMENTAÇÃO POST MORTEM DAS CONTRIBUIÇÕES DO SEGURADO FACULTATIVO DE BAIXA RENDA. IMPOSSIBILIDADE. 1. Esta Turma Regional uniformizou o seguinte entendimento: "Incabível, para fins de obtenção de pensão por morte de segurado contribuinte individual, a regularização contributiva posterior ao óbito, mediante o recolhimento post mortem das contribuições previdenciárias." (IUJEF 50018244120124047015, Relatora Alessandra Günther Favaro, D.E. 30/04/2015). 2. Também não é possível a complementação das contribuições do segurado facultativo de baixa renda após o seu óbito. 3. Incidente de uniformização desprovido. (5085187-97.2014.4.04.7000, TURMA REGIONAL DE UNIFORMIZAÇÃO DA 4ª REGIÃO, Relator LEONARDO CASTANHO MENDES, juntado aos autos em 05/09/2016)

E ainda:

PREVIDENCIÁRIO. PENSÃO POR MORTE. SEGURADO OBRIGATÓRIO. CONTRIBUINTE INDIVIDUAL. CONTRIBUIÇÕES PREVIDENCIÁRIAS. RECOLHIMENTO POST MORTEM. IMPOSSIBILIDADE. SÚMULA 83/STJ.

1. Para a concessão do benefício de pensão por morte, faz-se necessária a comprovação da condição de dependente de quem o requer, bem como da qualidade de segurado do instituidor ao tempo do óbito, sendo, na hipótese de contribuinte individual, imprescindível o recolhimento das contribuições previdenciárias respectivas pelo próprio segurado. Não há, por conseguinte, espaço para inscrição ou recolhimento das referidas contribuições post mortem.

2. A jurisprudência do Superior Tribunal de Justiça que foi firmada no sentido da impossibilidade de recolhimento, pelos dependentes, para fins de concessão do benefício de pensão por morte, de contribuições vertidas após o óbito do instituidor, no caso de contribuinte individual. Precedentes. Súmula 83/STJ. 3. Quanto à alegação de existência de Instrução Normativa do INSS, impõe-se ressaltar que não é passível de análise em sede de recurso especial, uma vez que não se encontra inserida no conceito de lei federal, nos termos do art. 105, inciso III, da Carta Magna. Agravo regimental improvido. (STJ, Relator: Ministro HUMBERTO MARTINS, Data de Julgamento: 19/05/2015, T2 - SEGUNDA TURMA)

EMENTA: PREVIDENCIÁRIO. PENSÃO POR MORTE. REQUISITOS. ÓBITO DO INSTITUIDOR. VÍNCULO DE DEPENDÊNCIA ECONÔMICA PRESUMIDO. QUALIDADE DE SEGURADO COMO TRABALHADOR AUTÔNOMO. CONTRIBUINTE INDIVIDUAL. SEGURADO OBRIGATÓRIO. REGULARIZAÇÃO COM O RECOLHIMENTO DE CONTRIBUIÇÕES POST MORTEM, PARA FINS DE PENSIONAMENTO. IMPOSSIBILIDADE. PRECEDENTES DESTA CORTE E DO STJ. 1. A concessão do benefício de pensão por morte depende da ocorrência do evento morte, da demonstração da qualidade de segurado do de cujus e da condição de dependente de quem objetiva a pensão. 2. A dependência econômica entre os companheiros é presumida, por força da lei. O deferimento do amparo independe de carência. 3. Segundo precedentes do Superior Tribunal de Justiça, a manutenção da qualidade de segurado, no caso do contribuinte individual, o antigo autônomo, não decorre simplesmente do exercício de atividade remunerada, como no caso do segurado empregado, mas deste associado ao efetivo recolhimento das contribuições previdenciárias. A Corte tem adotado entendimento no sentido da necessidade de recolhimento de tais contribuições pelo próprio contribuinte, em vida, para que seus dependentes possam receber o benefício de pensão por morte, não se admitindo sua regularização post mortem, pelos beneficiários. (TRF4, AC 5002633-61.2016.4.04.9999, TURMA REGIONAL SUPLEMENTAR DO PR, Relator FERNANDO QUADROS DA SILVA, juntado aos autos em 31/10/2018)

Veja-se que a jurisprudência menciona inclusive a impossibilidade da complementação post mortem. Nesse sentido:

PREVIDENCIÁRIO. PENSÃO POR MORTE. CONTRIBUINTE INDIVIDUAL. RECOLHIMENTO OU COMPLEMENTAÇÃO POSTMORTEM. IMPOSSIBILIDADE.

1. A concessão do benefício de pensão por morte depende da ocorrência do evento morte, da demonstração da qualidade de segurado do falecido e da condição de dependente de quem objetiva a pensão.

2. A filiação do contribuinte individual à Previdência Social se dá com o exercício de atividade remunerada. Não obstante, como ao contribuinte individual compete o ônus de provar que efetivamente contribuiu (art. 30, II da Lei 8.212/91), o recolhimento de contribuições constitui condição necessária para assegurar a proteção previdenciária para si e para seus dependentes.

3. O recolhimento da contribuição, ou sua complementação, deve ser realizada antes do falecimento, uma vez que inviável a contribuição post mortem, consoante entendimento do Superior Tribunal de Justiça. (TRF4. Apelação Cível nº 5006517-98.2016.4.04.9999. Sexta Turma. Relator Juiz Federal ARtur César de Souza. Decisão de 13/09/2017).

Portanto, não se mostrando válido o recolhimento post mortem, resta improcedente o pedido de aposentadoria por idade do de cujus e, consequentemente, o pedido de pensão por morte à autora, ante a ausência de qualidade de segurado do instituidor na data do óbito, por não ser titular de benefício de aposentadoria.

Assim, não prosperam os argumentos da parte autora quanto ao suposto direito do de cujus à concessão de aposentadoria à época do óbito.

Destarte, não cumpridos os requisitos legais à época do óbito, julgo improcedentes os pedidos da parte autora.

Ao exame dos autos, verifico que consta no banco de dados CNIS a anotação de vínculo de trabalho no período de 01.03.2017 a 30.04.2017 pelo falecido para a empresa Sotran S/A Logística e Transporte (, p. 48).

Com efeito, não houve o recolhimento de contribuições previdenciárias como contribuinte individual nem pelo instituidor, nem pela empresa contratante no período que antecedeu ao óbito.

Até a edição da Lei 10.666/2003, a obrigação pelo recolhimento de contribuições previdenciárias devidas em razão do exercício de atividades na condição de contribuinte individual recaía sobre o próprio segurado, nos termos do disposto no art. 30, II da Lei 8.212/1991, independentemente do tipo de serviço prestado - se a pessoa física ou jurídica.

E a contar da Lei 10.666/2003, a empresa tomadora de serviços passou a ter a obrigação de arrecadar a contribuição do segurado contribuinte individual a seu serviço, descontando-a da respectiva remuneração, e a recolher o valor arrecadado juntamente com a contribuição a seu cargo.

Dessa forma, cabia à empresa Sotran S/A Logística e Transporte, como tomadora do serviço, fazer o devido recolhimento das contribuições previdenciárias em relação ao serviço prestado pelo instituidor.

Na hipótese, em que a responsabilidade de reter e efetuar as contribuições é do tomador de serviço, o contribuinte individual apenas é obrigado a complementar, diretamente, a contribuição até o valor mínimo mensal do salário-de-contribuição, quando as remunerações recebidas no mês, por serviços prestados a pessoas jurídicas, forem inferiores a este (art. 5º, Lei 10.666/2003).

Por outro lado, cumpre mencionar que se presume sempre feito o desconto da contribuição previdenciária, "oportuna e regularmente", nos termos do art. 33, § 5º, da Lei 8.212/91.

Dessarte, considerando provado o exercício de atividade que demonstre a qualidade de segurado e que as contribuições previdenciárias se referem a 01.03.2017 a 30.04.2017, correspondendo o último à época do óbito, cabia à tomadora dos serviços efetuar o recolhimento da contribuição devida à Autarquia Previdenciária, não podendo o segurado ou seus dependentes serem responsabilizados pela omissão da empresa.

Nesse sentido, destacam-se precedentes desta Corte:

PREVIDENCIÁRIO. PENSÃO POR MORTE. QUALIDADE DE SEGURADO. CONTRIBUINTE INDIVIDUAL. PRESTADOR DE SERVIÇOS. CONTRIBUIÇÕES PREVIDENCIÁRIAS. ÔNUS DA EMPRESA. HONORÁRIOS ADVOCATÍCIOS. TUTELA ESPECÍFICA. 1. A concessão do benefício de pensão por morte depende do preenchimento dos seguintes requisitos: a) a ocorrência do evento morte; b) a condição de dependente de quem objetiva a pensão; c) a demonstração da qualidade de segurado do de cujus por ocasião do óbito. O benefício independe de carência e é regido pela legislação vigente à época do óbito. 2. O contribuinte individual é segurado obrigatório da Previdência Social; sua filiação decorre automaticamente do exercício de atividade remunerada. 3. Em se tratando de contribuinte individual que presta serviço à empresas, o ônus do recolhimento das contribuições previdenciárias é da empresa tomadora dos serviços, nos termos do artigo 4º da Lei 10.666/2003. 4. Verba honorária majorada em razão do comando inserto no § 11 do art. 85 do CPC/2015. 5. Reconhecido o direito da parte, impõe-se a determinação para a imediata implantação do benefício, nos termos do art. 497 do CPC. (TRF4, AC 5020751-22.2020.4.04.7000, DÉCIMA TURMA, Relator LUIZ FERNANDO WOWK PENTEADO, juntado aos autos em 07/03/2023)

PREVIDENCIÁRIO. PENSÃO POR MORTE. QUALIDADE DE SEGURADA. CONTRIBUINTE INDIVIDUAL. COMPROVAÇÃO. 1. A concessão do benefício de pensão por morte, previsto no art. 74 da Lei 8.213/1991, depende do preenchimento dos seguintes requisitos: (1) ocorrência do evento morte, (2) condição de dependente de quem objetiva a pensão e (3) demonstração da qualidade de segurado do de cujus por ocasião do óbito. 2. No que se refere aos casos de contribuinte individual prestador de serviços, a partir da Lei 10.666/2003, a empresa tomadora passou a ter a obrigação de arrecadar a contribuição do segurado contribuinte individual a seu serviço, descontando-a da respectiva remuneração, e a recolher o valor arrecadado juntamente com a contribuição a seu cargo. Previu a lei em referência que, quando as remunerações recebidas no mês por serviços prestados a pessoas jurídicas forem inferiores ao salário mínimo, incumbe ao contribuinte individual a complementação das contribuições até o valor mínimo mensal do salário-de-contribuição. 3. A contribuição previdenciária abaixo do mínimo legal não é válida para fins de carência, porém assegura a vinculação do segurado ao RGPS, viabilizando o acesso dos dependentes à pensão por morte. Entendimento que, posteriormente à EC 103/2019, foi confirmado com a possibilidade de os dependentes previdenciários complementarem as contribuições abaixo do mínimo post mortem. 4. Hipótese em que os tomadores dos serviços não efetuaram a retenção e o recolhimento das contribuições previdenciárias. Comprovado o exercício da atividade remunerada e o respectivo pagamento recebido como contribuinte individual, a falecida mantinha a qualidade de segurada ao tempo do óbito. (TRF4, AC 5019448-94.2020.4.04.9999, DÉCIMA PRIMEIRA TURMA, Relatora ELIANA PAGGIARIN MARINHO, juntado aos autos em 21/06/2023)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REQUISITOS. TEMPO DE SERVIÇO COMUM. CONTRIBUINTE INDIVIDUAL QUE PRESTA SERVIÇO À EMPRESA. RESPONSABILIDADE TRIBUTÁRIA DA EMPRESA TOMADORA DO SERVIÇO. LEI N. 10.666/2003. CONTRIBUINTE INDIVIDUAL SÓCIO-ADMINISTRADOR DA PESSOA JURÍDICA A QUE PRESTA SERVIÇOS. RESPONSABILIDADE PELO RECOLHIMENTO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS. NECESSIDADE DE COMPLEMENTAÇÃO DE CONTRIBUIÇÕES VERTIDAS A MENOR. MARCO INICIAL DOS EFEITOS FINANCEIROS. BENEFÍCIO MAIS VANTAJOSO. 1. Tratando-se de contribuinte individual que presta serviço à empresa, é responsável pelo recolhimento das exações o respectivo tomador, considerando-se que se trata de período posterior à Lei nº 10.666/2003. 2. Na vigência da Lei 10.666/2003, o período em que o contribuinte individual presta serviço à empresa deve ser considerado como tempo de contribuição e para fins de carência, independentemente da comprovação do recolhimento das contribuições previdenciárias correspondentes. 3. Entretanto, sendo o contribuinte individual sócio-administrador da pessoa jurídica a que presta serviços, é ele o responsável pelo recolhimento das contribuições previdenciárias devidas. 4. Efetuados os recolhimentos como contribuinte individual ou facultativo sob alíquota inferior a 20% do salário de contribuição, o aproveitamento, para fins de aposentadoria por tempo de contribuição, exige o complemento dos valores pelo segurado, nos termos do art. 21, §§ 3.º e 5.º da Lei 8.212/91. 5. Na hipótese de complementação das contribuições vertidas a menor, não é possível sua retroação à data do requerimento administrativo, tendo em vista que os requisitos para o aproveitamento do tempo de contribuição somente se perfectibilizam com o efetivo recolhimento das contribuições. 6. Comprovado o tempo de contribuição suficiente e implementada a carência mínima, é devida a aposentadoria por tempo de contribuição proporcional, ou à aposentadoria conforme art. 17 das regras de transição da EC 103/2019, com efeitos financeiros a contar da data do requerimento administrativo, nos termos do art. 54 c/c art. 49, II, da Lei n. 8.213/91, assegurada ao autor a opção pela inativação que entender mais vantajosa. (TRF4, AC 5003024-92.2021.4.04.7201, NONA TURMA, Relator CELSO KIPPER, juntado aos autos em 20/06/2024)

Sendo assim, demonstrado o cumprimento do requisito qualidade de segurado à época do falecimento, faz jus a parte autora à concessão do benefício postulado.

Termo Inicial

O termo inicial deve ser fixado de acordo com as leis vigentes por ocasião do óbito do instituidor, de acordo com o princípio do tempus regis actum.

Antes da Lei nº 9.528/97, de 10.12.1997, o benefício era devido a contar do falecimento, independente da data do requerimento. Apenas com o advento dessa Lei, o art. 74 da Lei nº 8.213/91 passou a vigorar com nova redação, prevendo prazo de 30 dias para o pedido, sob pena de prevalecer a data do requerimento.

Posteriormente, com a Lei nº 13.183/15, vigente a partir de 5.11.2015, a redação do referido art. 74, I, passou a vigorar com a redação atual, prevendo prazo de 90 dias para o requerimento, para fins de concessão a partir da data do óbito, sendo que, ultrapassado esse prazo, o benefício será deferido a partir da data do requerimento.

No caso em tela, o óbito ocorreu em 20.10.2017 e o requerimento administrativo foi protocolizado em 08.07.2021, mais de 90 dias após o falecimento, de modo que o benefício é devido a contar da Data de Entrada do Requerimento - DER.

Duração da Pensão

Para os óbitos ocorridos após o advento da Medida Provisória nº 664, de 30 de dezembro de 2014, convertida na Lei nº 13.135, de 17.06.2015, são aplicáveis as respectivas disposições legais, que alteraram os arts. 16, I, III; 74, §§ 1º e 2º; 77, § 2º, incisos e parágrafos, da Lei nº 8.213/91:

Art. 76. (...)

§ 2º - O cônjuge divorciado ou separado judicialmente ou de fato que recebia pensão de alimentos concorrerá em igualdade de condições com os dependentes referidos no inc. I do art. 16 desta Lei.

Art. 77. A pensão por morte, havendo mais de um pensionista será rateada entre todos em partes iguais.

§1º Reverterá em favor dos demais a parte daquele cujo direito à pensão cessar.

§2º O direito à percepção de cada cota individual cessará:

I - pela morte do pensionista;

II - para filho, pessoa a ele equiparada ou o irmão, de ambos os sexos, ao completar 21 (vinte e um) anos de idade, salvo se for inválido ou com deficiência intelectual ou mental grave;

III - para filho ou irmão inválido, pela cessação da invalidez;

IV - para filho ou irmão que tenha deficiência intelectual ou mental ou deficiência grave, pelo afastamento da deficiência, nos termos do regulamento; (Vigência)

V - para cônjuge ou companheiro:

a) se inválido ou com deficiência, pela cessação da invalidez ou pelo afastamento da deficiência, respeitados os períodos mínimos decorrentes da aplicação das alíneas "b" e "c";

b) em 4 (quatro) meses, se o óbito ocorrer sem que o segurado tenha vertido 18 (dezoito) contribuições mensais ou se o casamento ou a união estável tiverem sido iniciados em menos de 2 (dois) anos antes do óbito do segurado; (grifei)

c) transcorridos os seguintes períodos, estabelecidos de acordo com a idade do beneficiário na data de óbito do segurado, se o óbito ocorrer depois de vertidas 18 (dezoito) contribuições mensais e pelo menos 2 (dois) anos após o início do casamento ou da união estável:

1) 3 (três) anos, com menos de 21 (vinte e um) anos de idade;

2) 6 (seis) anos, entre 21 (vinte e um) e 26 (vinte e seis) anos de idade;

3) 10 (dez) anos, entre 27 (vinte e sete) e 29 (vinte e nove) anos de idade;

4) 15 (quinze) anos, entre 30 (trinta) e 40 (quarenta) anos de idade;

5) 20 (vinte) anos, entre 41 (quarenta e um) e 43 (quarenta e três) anos de idade;

6) vitalícia, com 44 (quarenta e quatro) ou mais anos de idade.

§ 2º-A. Serão aplicados, conforme o caso, a regra contida na alínea "a" ou os prazos previstos na alínea "c", ambas do inciso V do § 2o, se o óbito do segurado decorrer de acidente de qualquer natureza ou de doença profissional ou do trabalho, independentemente do recolhimento de 18 (dezoito) contribuições mensais ou da comprovação de 2 (dois) anos de casamento ou de união estável.

§ 2º-B. Após o transcurso de pelo menos 3 (três) anos e desde que nesse período se verifique o incremento mínimo de um ano inteiro na média nacional única, para ambos os sexos, correspondente à expectativa de sobrevida da população brasileira ao nascer, poderão ser fixadas, em números inteiros, novas idades para os fins previstos na alínea "c" do inciso V do § 2o, em ato do Ministro de Estado da Previdência Social, limitado o acréscimo na comparação com as idades anteriores ao referido incremento.

§3º Com a extinção da parte do último pensionista a pensão extinguir-se-á.

§ 4º revogado.

§ 5º O tempo de contribuição a Regime Próprio de Previdência Social (RPPS) será considerado na contagem das 18 (dezoito) contribuições mensais de que tratam as alíneas "b" e "c" do inciso V do § 2o." (NR)

§ 6º - O exercício de atividade remunerada, inclusive na condição de microempreendedor individual, não impede a concessão ou manutenção da parte individual da pensão do dependente com deficiência intelectual ou mental ou com deficiência grave.

Nesse sentido:

PREVIDENCIÁRIO. PENSÃO POR MORTE DE COMPANHEIRO. UNIÃO ESTÁVEL. COMPROVAÇÃO. ART. 77 DA LEI N° 8.213/91. MP N° 664/2014. LEI N° 13.135/2015. (...) 6. Tendo o instituidor do benefício falecido durante a vigência da Medida Provisória n° 664, de 30 de dezembro de 2014, aplica-se o disposto na tabela do §5°, inciso IV, do art. 77 da Lei 8.213/91, com redação dada pela MP n° 664/2014. (...) (TRF4 5004069-50.2019.4.04.9999, TRS/PR, Rel. Des. Federal Luiz Fernando Wowk Penteado, 15.08.2019)

Prescrição

Em se tratando de obrigação de trato sucessivo e de caráter alimentar, não há falar em prescrição do fundo de direito.

Contudo, são atingidas pela prescrição as parcelas vencidas antes do quinquênio anterior à propositura da ação, conforme nos termos da Lei nº 8.213/91 e da Súmula 85, do Superior Tribunal de Justiça.

Tendo a presente ação sido ajuizada em 18.08.2023 (ev. 1), extrai-se que estão prescritas as parcelas anteriores a 18.08.2018.

Consectários da Condenação

Os consectários legais incidentes sobre os valores devidos são os seguintes, ressalvada a aplicabilidade, na fase de cumprimento de sentença, de eventuais disposições legais posteriores que vierem a alterar os critérios atualmente vigentes.

Correção Monetária

A correção monetária incide a contar do vencimento de cada prestação, aplicando-se o INPC a partir de setembro de 2006 (Lei 11.430/06, que acrescentou o artigo 41-A à Lei 8.213/91), conforme decisão do Supremo Tribunal Federal no Tema 810, RE 870.947, Pleno, Rel. Min. Luiz Fux, DJE de 20.11.2017, item "2" (embargos de declaração rejeitados sem modulação dos efeitos em 03.10.2019, trânsito em julgado em 03.03.2020), e do Superior Tribunal de Justiça no Tema 905, REsp. 1.492.221/PR, 1ª Seção, Rel. Min. Mauro Campbell Marques, DJe de 20.03.2018 , item "3.2" da decisão e da tese firmada.

Juros Moratórios

Os juros de mora são devidos a partir da citação, nos termos Súmula nº 204/STJ, ressalvados os casos específicos em que incidam as teses fixadas no Tema 995/STJ em razão de reafirmação da DER. Os índices são os seguintes:

a) até 29.06.2009, 1% (um por cento) ao mês;

b) de 30.06.2009 a 08.12.2021, de acordo com os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme dispõe o artigo 5º da Lei 11.960/09, que deu nova redação ao artigo 1º-F da Lei 9.494/97, consoante decisão do STF no RE 870.947, DJE de 20.11.2017.

SELIC

A partir de 09.12.2021, nos termos do art. 3º da Emenda Constitucional nº 113/2021, nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza, para fins de atualização monetária, remuneração do capital e compensação da mora, haverá a incidência do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

Honorários Advocatícios

Os honorários advocatícios são devidos, em regra, no patamar de 10%, observados os percentuais mínimos previstos em cada faixa do § 3º do art. 85 do Código de Processo Civil para as condenações proferidas a partir de 18.03.2016, considerando as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforma a sentença de improcedência, nos termos das Súmulas nº 111 do Superior Tribunal de Justiça e nº 76 deste Tribunal Regional Federal da 4ª Região, respectivamente:

Os honorários advocatícios, nas ações previdenciárias, não incidem sobre as prestações vencidas após a sentença.

Os honorários advocatícios, nas ações previdenciárias, devem incidir somente sobre as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforme a sentença de improcedência.

Em grau recursal, consoante entendimento firmado pelo Superior Tribunal de Justiça, a majoração é cabível quando se trata de "recurso não conhecido integralmente ou desprovido, monocraticamente ou pelo órgão colegiado competente" (STJ, AgInt. nos EREsp. 1539725/DF, Rel. Min. Antonio Carlos Ferreira, 2ª S., DJe 19.10.2017), o que foi reafirmado no Tema 1.059/STJ:

A majoração dos honorários de sucumbência prevista no art. 85, § 11, do CPC pressupõe que o recurso tenha sido integralmente desprovido ou não conhecido pelo tribunal, monocraticamente ou pelo órgão colegiado competente. Não se aplica o art. 85, § 11, do CPC em caso de provimento total ou parcial do recurso, ainda que mínima a alteração do resultado do julgamento e limitada a consectários da condenação.

Reformada a sentença e invertida a sucumbência, fixo a verba honorária nos percentuais mínimos previstos em cada faixa do art. 85, § 3º, do Código de Processo Civil, considerando as parcelas vencidas até a data deste julgamento (Súmulas 111 do STJ e 76 do TRF/4ª Região), e as variáveis do art. 85, § 2º, incisos I a IV, e § 11, do Código de Processo Civil.

Custas

O INSS é isento do pagamento das custas processuais no Foro Federal (artigo 4.º, I, da Lei n.º 9.289/96), mas não quando demandado na Justiça Estadual do Paraná (Súmula 20 do TRF/4ª Região).

Tutela Específica

Nas ações previdenciárias deve-se, em regra, determinar a imediata implantação do benefício concedido, valendo-se da tutela específica da obrigação de fazer prevista no artigo 461 do Código de Processo Civil de 1973 (TRF4, QOAC 2002.71.00.050349-7, Rel. p/Ac. Des. Federal Celso Kipper, 3ª S., j. 09.08.2007), e nos artigos 497, 536 e parágrafos e 537, do Código de Processo Civil de 2015, independentemente de requerimento expresso por parte do segurado ou beneficiário, considerando-se também a ausência de efeito suspensivo a eventuais recursos cabíveis em face do presente acórdão.

Assim, é determinado ao INSS (obrigação de fazer) que implante à parte autora, via CEAB (Central Especializada de Análise de Benefício), o benefício abaixo descrito, no prazo máximo de 20 (vinte) dias para cumprimento:

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| CUMPRIMENTO | Implantar Benefício |

| NB | 2007294383 |

| ESPÉCIE | Pensão por Morte |

| DIB | 08/07/2021 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| OBSERVAÇÕES | |

Se a parte autora estiver recebendo benefício inacumulável, o INSS deverá implantar o benefício deferido judicialmente apenas se o valor de sua renda mensal atual for superior ao daquele.

Faculta-se à parte beneficiária manifestar eventual desinteresse quanto ao cumprimento desta determinação.

Prequestionamento

Objetivando possibilitar o acesso das partes às Instâncias Superiores, considero prequestionadas as matérias constitucionais e/ou legais suscitadas nos autos, conquanto não referidos expressamente os respectivos artigos na fundamentação do voto, nos termos do art. 1.025 do Código de Processo Civil.

Conclusão

- apelação: provida;

- de ofício, é determinada a implantação do benefício, via CEAB.

Dispositivo

Ante o exposto, voto por dar provimento à apelação e, de ofício, determinar a implantação do benefício, via CEAB.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004847304v11 e do código CRC 04c684c5.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 11/12/2024, às 14:22:2

Conferência de autenticidade emitida em 18/12/2024 04:24:19.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5028385-61.2023.4.04.7001/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

EMENTA

PREVIDENCIÁRIO. PENSÃO POR MORTE. REQUISITOS. qualidade de segurado. CONTRIBUINTE INDIVIDUAL. prestador de serviços. contribuições previdenciárias. ônus da empresa.

1. A concessão do benefício de pensão por morte depende do preenchimento dos seguintes requisitos: a) a ocorrência do evento morte; b) a condição de dependente de quem objetiva a pensão; c) a demonstração da qualidade de segurado do de cujus por ocasião do óbito. O benefício independe de carência e é regido pela legislação vigente à época do óbito

2. A contar da Lei 10.666/2003, a empresa tomadora de serviços passou a ter a obrigação de arrecadar a contribuição do segurado contribuinte individual a seu serviço, descontando-a da respectiva remuneração, e a recolher o valor arrecadado juntamente com a contribuição a seu cargo.

3. Provado o exercício de atividade que demonstre a qualidade de segurado, cabe à tomadora dos serviços a responsabilidade pelo recolhimento das exações, não podendo o segurado ou seus dependentes serem responsabilizados pela omissão da empresa.

4. Comprovado o preenchimento de todos os requisitos legais, a parte autora faz jus ao benefício de pensão por morte.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 10ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento à apelação e, de ofício, determinar a implantação do benefício, via CEAB, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 10 de dezembro de 2024.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004847305v3 e do código CRC 634134cb.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 11/12/2024, às 14:22:2

Conferência de autenticidade emitida em 18/12/2024 04:24:19.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 03/12/2024 A 10/12/2024

Apelação Cível Nº 5028385-61.2023.4.04.7001/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

PRESIDENTE: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PROCURADOR(A): CARLOS EDUARDO COPETTI LEITE

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 03/12/2024, às 00:00, a 10/12/2024, às 16:00, na sequência 562, disponibilizada no DE de 22/11/2024.

Certifico que a 10ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 10ª TURMA DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO À APELAÇÃO E, DE OFÍCIO, DETERMINAR A IMPLANTAÇÃO DO BENEFÍCIO, VIA CEAB.

RELATOR DO ACÓRDÃO: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

Votante: Juíza Federal MÁRCIA VOGEL VIDAL DE OLIVEIRA

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 18/12/2024 04:24:19.

Identificações de pessoas físicas foram ocultadas