Rua Otávio Francisco Caruso da Rocha, 300, Gab. Des. Federal Hermes Siedler da Conceição Júnior - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3118 - Email: gabhermes@trf4.jus.br

Agravo de Instrumento Nº 5023817-53.2023.4.04.0000/RS

RELATOR: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

RELATÓRIO

Trata-se de agravo de instrumento interposto pelo INSS contra a seguinte decisão (evento 29):

A parte exequente E. O. postula a revisão da renda mensal e o pagamento da quantia de R$ 117.429,75.

Intimado, o INSS apresentou impugnação, alegando que nenhum valor é devido pelo fato de que a ACP ainda não transitou em julgado e que o benefício do requerente não se encontra nas hipóteses do acordo, alegou, ainda a prescrição da pretensão executória. Ao final, alegou excesso de execução em relação à indevida inclusão de juros moratórios e prescrição, alegou ainda, o lançamento incorreto do salário de contribuição no mês 11/1992, gerando RMI incorreta, além de aplicar SELIC a partir de 12/2021.

Do recebimento da impugnação

Consoante o disposto no artigo 535 do CPC, a parte executada disporá do prazo de 30 dias, contados de sua intimação, para, querendo, impugnar a execução, podendo arguir as matérias elencadas nos incisos I a VI daquele dispositivo legal.

Da análise dos autos, verifica-se a tempestividade da impugnação apresentada.

Da prescrição da pretensão executória

Alega ainda o INSS a incidência de prescrição na execução ora promovida pelo autor, sob a afirmação de que o início do lapso prescricional teria sido iniciado em 01/09/2011 e encerrado em 09/2016.

É correto o alegado pela autarquia de que o prazo prescricional da execução é de fato o mesmo da ação de conhecimento, todavia diferentemente do afirmado, com o trânsito em julgado da ação de conhecimento tem a incidência do transcurso do prazo de prescrição executória, o qual só é possível de fato com a definitividade do julgado.

Rejeito portanto a prescrição suscitada.

Da exequibilidade do título.

O INSS alega a inexequibilidade do título judicial, porquanto, não está amparada no acordo e não há título transitado em julgado.

Nos autos da Ação Civil Pública nº 0004911-28.2011.4.03.6183, a sentença foi assim proferida, em 30/08/2011:

ANTE TODO O EXPOSTO:

I) AFASTO TODAS AS PRELIMINARES, COM EXCEÇÃO DA INCOMPETÊNCIA DESSE JUÍZO PARA A APRECIAÇÃO DE BENEFÍCIOS ACIDENTÁRIOS, a qual acolho com base no art. 267, inciso IV, do Código de Processo Civil.

II) HOMOLOGO EM PARTE, nos moldes do art. 269, inciso III, do Código de Processo Civil, e na exata forma da fundamentação, o acordo de fls. 177 a 179, observados os seguintes termos:

a) mantém-se o cronograma de fls. 178 constante do item 7, letra "b", daquela petição, preservando-se os valores atrasados por faixa e os prazos ali indicados e considerando a quantidade de benefícios ali aposta como número mínimo de benefícios a serem contemplados, já que outros serão incorporados nos moldes das razões que serão deduzidas a seguir. Para viabilizar o acordo, no entanto, na perspectiva procedimental e em especial para se atentar à questão orçamentária, estabelece-se que os benefícios que serão incluídos (item seguinte dessa sentença) e que se encontrem na primeira faixa (até R$ 6.000,00) possam ter os atrasados devidamente quitados, para esse universo, até o dia 31/12/2011. Quantos aos demais, que já estão contidos no universo mínimo de benefícios do acordo (68.945), fica mantido o lapso de 30/10/2011. Da mesma forma homologa-se parte do item 7, letra "a", no que diz respeito à incorporação já em agosto de 2011 dos recálculos aos benefícios ali indicados. No entanto, como se trata de número mínimo, como já dito, os benefícios que forem incluídos, por adequação aos termos do RE nº 564.354 (nos moldes do próximo item da sentença), terão a incorporação decorrente do recálculo da renda mensal inicial em até sessenta dias da intimação pessoal do INSS desta decisão;

b) fica preservado o item 10 de fls. 179 (petição do acordo);

c) fica mantido, ainda, o caráter nacional do acordo homologado;

d) resta preservada, também, a imediata integração do recálculo da renda mensal inicial aos benefícios dos segurados na quantidade descrita no item 7, letra "b" do acordo proposto (considerado aqui como número mínimo). Essa incorporação se dará também nos benefícios a serem agregados a seguir, observado o prazo de até sessenta dias da intimação pessoal do INSS desta decisão.

III) JULGO, NO MAIS, PROCEDENTE EM PARTE O PEDIDO CONSTANTE DA INICIAL, NOS MOLDES DO ART. 269, INCISO I, DO CÓDIGO DE PROCESSO CIVIL E DA FUNDAMENTAÇÃO, PARA CONDENAR O INSS NO QUE SEGUE:

a) PAGAMENTO DOS VALORES CONSTANTES DESSA DEMANDA, UTILIZANDO-SE DA SEGUINTE METODOLOGIA DE CÁLCULO DAS RENDAS MENSAIS INICIAIS EM VISTA DOS TETOS REFERENTES ÀS EMENDAS CONSTITUCIONAIS Nº 20/98 E 41/03:

a.1) utilizar a média dos salários-de-contribuição dos benefícios concedidos a partir de 05 de outubro de 1988. Após, evoluir essa média até a data das Emendas e comparar com o teto novo definido pelas Emendas Constitucionais nºs 20/98 e 41/03;

a.2) se o benefício houver sido concedido antes da Emenda Constitucional nº 20/98 e a média corrigida for superior ao teto daquele instante (15/12/98), essa evolução deve continuar até a Emenda Constitucional nº 41/03, quando haverá a comparação com o valor do teto naquele momento;

b) PAGAMENTO DOS VALORES DECORRENTES DO RE Nº 564.354 AOS SEGUINTES BENEFÍCIOS EXCLUÍDOS DO ACORDO REALIZADO, OBSERVADOS OS TERMOS DA FUNDAMENTAÇÃO:

b.1) abrangência da incidência do recálculo da renda mensal inicial para os benefícios concedidos entre 05 de outubro de 1988 e 05 de abril de 1991;

b.2) benefícios que tiveram revisões judiciais e administrativas processadas nas rendas mensais iniciais dos benefícios (tais como as referentes ao IRSM e outras) e que não se encontram necessariamente refletidas nas cartas de concessão originárias constantes do sistema operacional, na exata forma constante da fundamentação. Para tanto, esses segurados devem ser incluídos no cronograma referendado em parte por esse Juízo, observado novamente que o lapso para o pagamento dos atrasados estende-se a 31/12/2011. Para as duas hipóteses anteriores, os benefícios que forem incluídos, por adequação aos termos do RE nº 564.354, na forma da fundamentação, terão a incorporação decorrente do recálculo da renda mensal inicial em até sessenta dias da intimação pessoal do INSS dessa decisão.Quanto aos atrasados, deve ser observada a sua inclusão nos lapsos lá indicados, acrescendo em número àquele indicado na coluna do número de benefícios (já que, em relação a esse item, houve homologação em parte do acordo, sendo que o número ali existente trata-se de número mínimo, conforme já esclarecido anteriormente). Há que se observar apenas que, para viabilizar o acordo, no entanto, na perspectiva procedimental e em especial para se atentar para a questão orçamentária, estabelece-se que os benefícios que serão incluídos (na forma dessa sentença) e que se encontrem na primeira faixa (até R$ 6.000,00) possam ter os atrasados devidamente quitados, para esse universo, até o dia 31/12/2011. Quantos aos demais, que já estão contidos no universo mínimo de benefícios do acordo (68.945 benefícios), fica mantido o lapso de 30/10/2011.

c) PAGAMENTO DE JUROS DE 1% (UM POR CENTO) AO MÊS, EM RELAÇÃO AOS VALORES A ATRASADOS A SEREM QUITADOS, NA FORMA DA FUNDAMENTAÇÃO.

d) O TERMO INICIAL DA PRESCRIÇÃO DOS VALORES ATRASADOS A SEREM QUITADOS DEVE COINCIDIR SEMPRE COM A DATA DA PROPOSITURA DA DEMANDA (05 DE MAIO DE 2011).

O descumprimento do acordo na parte homologada, bem como do que foi decidido em sentença de procedência parcial da demanda, nos termos anteriores, implica multa diária de R$ 300.000,00 (trezentos mil reais), a ser revertida para o Fundo indicado no artigo 13 da Lei n. 7.347/85.

De tanto, é possível perceber que foi homologado acordo relativamente aos benefícios concedidos a partir da Lei n.º 8.213/91, estendendo o entendimento aos benefícios concedidos a contar de 05/10/1988.

Ademais, conforme aquela decisão, foram excluídos do bojo da ação os “benefícios que tiveram revisões judiciais e administrativas processadas nas rendas mensais iniciais dos benefícios (tais como as referentes ao IRSM e outras) e que não se encontram necessariamente refletidas nas cartas de concessão originárias constantes do sistema operacional”, que não é o caso dos autos, já que os termos estão presentes na carta de concessão e nos documentos constantes do sistema informatizado do INSS (evento 06, OUT12).

Portanto, reconheço a exequibilidade do título.

Excesso de execução: inclusão de juros

O devedor alega que o acordo homologado na referida ACP não incluiu juros, mas apenas correção monetária.

No curso da Ação Civil Pública 0004911-28.2011.4.03.6183, houve acordo homologado e não recorrido para revisão dos Tetos - ECs 20/98 e 41/03, onde ficara estabelecido que "a proposta de revisão e pagamento apresentada pelo INSS compreende os benefícios concedidos entre 5 de abril de 1991 a 1º de janeiro de 2004, não se lhe aplicando aos que são anteriores a essa data', isto é, 'a revisão atenderá os estritos termos do precedente do STF beneficiando os titulares de benefícios concedidos a partir de 05 de abril de 1991 e que, em 12/98 e 12/2003, recebiam o teto previdenciário vigente, respectivamente, de R$ 1.081,50 e R$ 1.869,34".

O INSS já reconheceu o direito de revisão da RM dos benefícios com data inicial no período de 05 de abril de 1991 a 31 de dezembro de 2003, que tiveram o salário de benefício limitado ao teto previdenciário na data da concessão, através da Resolução 151, de 30/08/2011, nos seguintes termos:

"Art. 1º. Proceder, em âmbito nacional, à Revisão do Teto Previdenciário, em cumprimento às decisões do Supremo Tribunal Federal - STF, no Recurso Extraordinário nº 564.354/SE e do Tribunal Regional Federal - 3ª Região, por meio da Ação Civil Pública - ACP nº 0004911-28.2011.4.03.

Art. 2º. A revisão tem por objetivo a recomposição, nas datas das Emendas Constitucionais nº 20, de 15 de dezembro de 1998, e nº 41, de 19 de dezembro de 2003, do valor dos benefícios limitados ao teto previdenciário na sua data de início.

Art. 3º. Terão direito à análise da revisão os benefícios com data inicial no período de 05 de abril de 1991 a 31 de dezembro de 2003, que tiveram o salário de benefício limitado ao teto previdenciário na data da concessão, bem como os benefícios deles decorrentes.

Art. 4º. O processamento da revisão com a alteração da Mensalidade Reajustada - MR, dos benefícios selecionados, ocorrerá na competência agosto de 2011.

Parágrafo único. Outros benefícios que venham a ser selecionados posteriormente, terão sua revisão efetivada na competência em que forem identificados.

Art. 5º. Observada a prescrição quinquenal, os pagamentos das diferenças serão efetivados em parcela única, obedecendo aos seguintes critérios:

a) até 31 de outubro de 2011, para quem tem direito a receber até R$ 6.000,00;

b) até 31 de maio de 2012, para credor cujos valores variam entre R$ 6.000,01 até R$ 15.000,00;

c) até 30 de novembro de 2012, para valores entre R$ 15.000,01 e R$ 19.000,00; e

d) até 31 de janeiro de 2013, para créditos superiores a R$ 19.000,00.

§ 1º Para efeito de aplicação da prescrição, será considerada a data de 5 de maio de 2011, quando foi ajuizada a ACP em questão.

§ 2º Se houver pedido de revisão em data anterior à da propositura da ACP, o pagamento das diferenças será devido desde a Data do Pedido da Revisão - DPR.

Art. 6º. Esta Resolução entra em vigor na data da sua publicação."

Inexiste impedimento legal à execução do valor tido por incontroverso, tendo em vista que a legislação (art. 535, § 4º, do CPC) deu contornos legais para a controvérsia que havia no âmbito jurisprudencial (AG 5028973-61.2019.4.04.0000, rel. Juiz Federal Júlio Guilherme Berezoski Schattschneider, 6ª Turma, julgado em 25/09/2019).

Demais disso, o título executivo já foi formado por meio da Ação Civil Pública nº 0004911-28.2011.4.03.6183, já tendo sido reconhecido o direito à revisão dos benefícios, de acordo com os tetos estabelecidos pelas EC 20/98 e 41/2003 (AG 5030016-67.2018.4.04.0000, rel. Juíza Federal Gisele Lemke, 5ª Turma, julgado em 27/11/2018).

Com efeito, inexiste impedimento ao prosseguimento da execução, uma vez que o benefício pleiteado "se encontra abrangido pelos limites objetivos do acordo homologado na ACP 00049112820114036183, com trânsito em julgado e não cumprido" (AG. 5013050-29.2018.4.04.0000, rel. Des. Luiz Fernando Wowk Penteado, Turma Regional Suplementar do PR, julgado em 17/12/2018).

Como foi garantido o prosseguimento da presente execução independentemente do julgamento final da referida ACP, já que houve reconhecimento de parte daquele julgado pelo INSS em que o benefício da parte exequente está incluído, deve-se apurar também os juros moratórios.

Tal situação ocorre justamente porque a autarquia não implantou a revisão do benefício quando de sua implantação na ação anterior mesmo tendo ciência do direito da parte demandante por força da sua própria Resolução nº 151, de 30/08/2011 que estabelece no seu art. 3º, que Terão direito à análise da revisão os benefícios com data inicial no período de 05 de abril de 1991 a 31 de dezembro de 2003, que tiveram o salário de benefício limitado ao teto previdenciário na data da concessão, bem como os benefícios deles decorrentes.

Portanto, rejeito a impugnação para reconhecer a incidência de juros moratórios.

Do valor da RMI e da RMA

Alega o executado:

EXCESSO DE EXECUÇÃO PRINCIPAL - LIQUIDAÇÃO DA SENTENÇA RECORRIDA

Em prosseguimento, na eventualidade de análise adentrar no mérito da execução, verifica-se que a conta executada contém excesso de R$ 34.082,09 se o cumprimento se der com fundamento na sentença coletiva que modificou o acordo pactuado nos autos da ACP 0004911-28.2011.4.03.6183, conforme Parecer Técnico e cálculo anexados à presente impugnação:

"Encontramos as seguintes divergências desfavoráveis ao INSS na conta do autor:

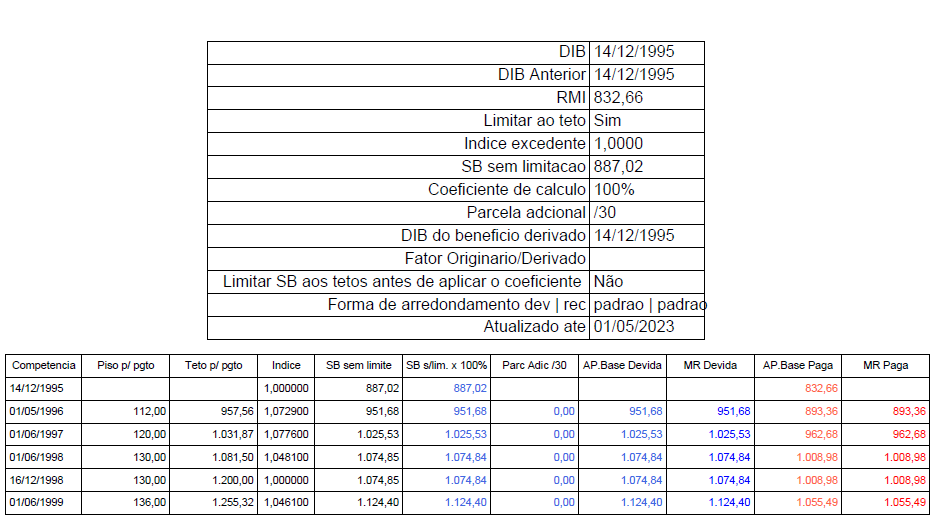

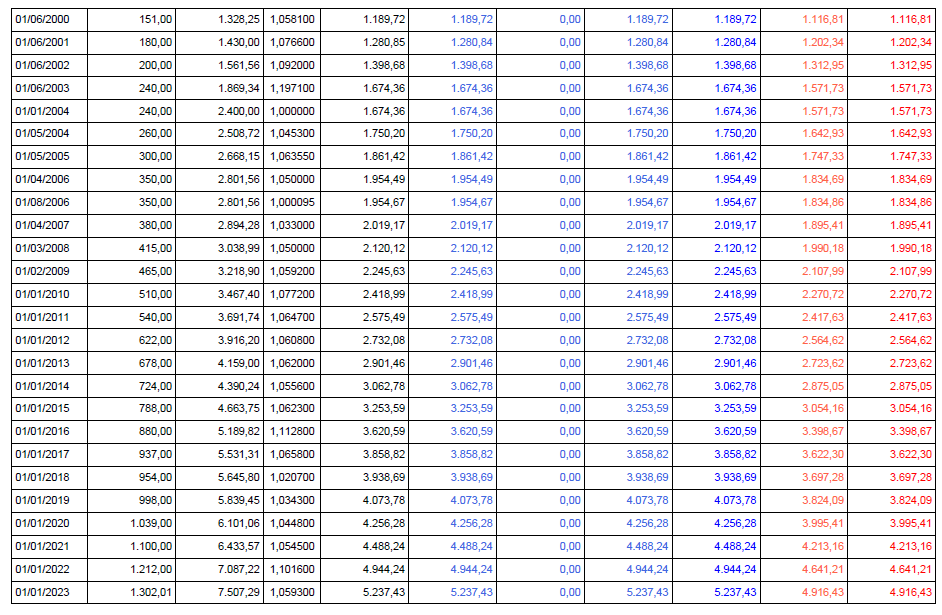

Considerou para o SC no mês de 11/1992 o valor de Cr$ 18.859.825,70, quando o correto seria Cr$ 1.886.006,29, conforme tela CONPRI extraída do PLENUS (em anexo). Desse modo, o autor encontrou um SB de R$ 904,15 contra R$ 887,02 do CONPRI.

Aplicou a SELIC prevista na EC 113/2021 a partir de 12/2021, em tese mais favorável que o INPC aplicado em todo o período do nosso cálculo, porém, os juros aplicados pelo autor estão muito superiores aos índices legais. "

Em relação ao primeiro aspecto, como não é o caso de revisão da própria RMI, a de se notar que o autor realizou novo cálculo, no qual provavelmente ocorreu erro de digitação na competência 11/1992, uma vez que os valores contém os mesmos algarismos basicamente, devendo-se ter introduzido por equívoco um zero a mais.

Em relação ao segundo aspecto, é devida a aplicação da legislação superveniente, imediatamente às execuções em liquidação, a teor da pacífica jurisprudência.

O erro de cálculo e a execução em excesso restou reconhecido pelo exequênte na réplica do evento 09:

DO VALOR DA OBRIGAÇÃO DE PAGAR Importante ressaltar que o valor apontado na inicial se trata de uma estimativa, uma vez que se busca inicialmente o cumprimento da obrigação de fazer, uma vez que o valor atribuído à causa se trata de mera expectativa, pois a execução dependia de dados em poder do Executado. Assim, o valor da execução fora calculado com base em dados do CNIS. Somente após a apresentação do documento CONPRI foi possível realizar o cálculo da execução, no valor de R$ 89.205,48, que ora anexa.

Do simples cotejo dos documentos, verifica-se que assiste razão ao INSS no ponto em que o exequente considerou salário de benefício em valor superior ao que devido.

No caso, devem ser considerados os valores apurados pelo INSS a título de média de salários, salários de benefício, coeficiente teto e RMI, aplicando a elevação dos tetos na atualização da renda mensal.

A utilização de índices ou valores diferentes implica na revisão da RMI, o que não é permitido, por não ser objeto do título judicial ora executado, que cinge-se à revisão da renda mensal.

Devem ser considerados os valores já apurados pelo INSS, sem qualquer alteração até a data da elevação dos tetos, porquanto, são as informações constantes de seu sistema.

A partir disto, a renda mensal fica estipulada para a competência 04/2023 em R$ 5.237,43.

Portanto, a RM deve ser alterada para para R$ 5.237,43.

Acolho, a impugnação.

Os índices a serem aplicados são os acima referidos.

Do excesso de execução

Diante da utilização de salário de benefício em valor superior ao que devido, a parte autora postulou o pagamento de valor em excesso, devendo ser acolhida a impugnação, o que foi reconhecido pela parte exequente.

Por outro lado, entendo que está correto o cálculo apresentado no evento 09, que aplica juros moratórios e considera o parâmetros do título judicial.

Quanto ao índice de correção a partir de 09/12/2021 (INPC ou SELIC) está correta a conta apresentada pelo exequente.

A partir de 09/12/2021, para fins de atualização monetária e juros moratórios, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente, nos termos do art. 3º da Emenda Constitucional nº 113/2021.

Acolho em parte a impugnação, porquanto, a parte exequente postulou em excesso. Todavia, o valor correto é aquele indicado no cálculo do evento 09, CALC2, no valor de R$ 89.205,48.

Dos honorários advocatícios em sede de cumprimento de sentença

Condeno o INSS ao pagamento de honorários de 10% a incidir sobre o valor devido, em face da impugnação apresentada sobre a totalidade do valor (R$ 89.205,48).

Portanto, o INSS deve pagar a quantia de R$ 8.920,54 a título de honorários advocatícios.

Condeno a parte exequente ao pagamento de honorários de 10% a incidir sobre a parcela postulada em excesso (R$ 28.224,27), totalizando R$ 2.822,42, suspensa a exigibilidade enquanto beneficiário da AJG.

Dispositivo

Ante o exposto, ACOLHO EM PARTE impugnação apresentada pelo INSS.

Intime-se a CEAB para, no prazo de 20 dias, comprovar a revisão do benefício nos termos da súmula que segue ao final.

Requisite-se o pagamento da seguinte quantia:

- Principal: R$ 89.205,48 (evento 09, CALC2);

- Honorários advocatícios: R$ 8.920,54.

Demanda isenta de custas.

Havendo interposição de agravo, requisite-se o pagamento da verba incontroversa.

Intimem-se. Prossiga-se."

O agravante alega, em síntese, que: a) a ACP 004911-28.2011.4.03.6183 ainda não transitou em julgado; b) o beneficio da exequente não foi incluído no acordo homologado na ação civil pública porque teria sido objeto de revisão judicial; c) no caso de admitida a execução, deve ser observada a prescrição da pretensão executória; d) o acordo homologado não incluiu juros, apenas correção monetária; c) deve ser aplicada a SELIC com base na EC 113/2021.

Com contrarrazões.

É o relatório.

VOTO

A respeito do cabimento da execução individual, o Desembargador Federal JOÃO BATISTA PINTO SILVEIRA manifestou-se no seguinte sentido, no julgamento da AC 5003245-24.2020.4.04.7100 em 20/11/2020:

"No âmbito da Ação Civil Pública n.º 0004911-28.2011.4.03.6183, houve acordo homologado e não objeto de recurso para revisão dos tetos (ECs 20/98 e 41/03) em que ficou estabelecido que "a proposta de revisão e pagamento apresentada pelo INSS compreende os benefícios concedidos entre 5 de abril de 1991 a 1º de janeiro de 2004, não se lhe aplicando aos que são anteriores a essa data', isto é, 'a revisão atenderá os estritos termos do precedente do STF beneficiando os titulares de benefícios concedidos a partir de 05 de abril de 1991 e que, em 12/98 e 12/2003, recebiam o teto previdenciário vigente, respectivamente, de R$ 1.081,50 e R$ 1.869,34".

Aliás, o INSS já reconheceu o direito de revisão da renda mensal dos benefícios com data inicial no período de 05 de abril de 1991 a 31 de dezembro de 2003, que tiveram o salário de benefício limitado ao teto previdenciário na data da concessão, através da Resolução 151, de 30/08/2011.

Por outro lado, embora haja capítulos que persistem controvertidos no âmbito da ação coletiva, não há óbice para a execução individual da parcela incontroversa da decisão formada em ação coletiva, especialmente na Ação Civil Pública n.º 0004911-28.2011.4.03.6183, em trâmite no âmbito do Tribunal Regional Federal da 3ª Região.

Na essência, frise-se que a discussão em torno da execução imediata dede capítulos da sentença (assunto pendente no STJ) foi acatada pela Corte Especial do TRF da 4ª Região no julgamento do IRDR n. 18: "É legalmente admitido o imediato cumprimento definitivo de parcela transitada em julgado, tanto na hipótese de julgamento antecipado parcial do mérito (§§ 2° e 3º do art. 356 do CPC), como de recurso parcial da Fazenda Pública, e o prosseguimento, com expedição de RPV ou precatório, na hipótese de impugnação parcial no cumprimento de sentença que reconheça a exigibilidade de quantia certa (art. 523 e §§ 3º e 4º do art. 535 do CPC), respeitada a remessa oficial, nas hipóteses em que necessária, nas ações em que é condenada a Fazenda Pública na Justiça Federal, nos Juizados Especiais Federais e na competência federal delegada."

No caso dos autos, verifica-se que o benefício cuja revisão se pretende executar abrange o período objeto do acordo e, portanto, desfruta, em exame preliminar, de plena exigibilidade (evento 01, inf5).

Cabe salientar que o recurso do INSS envolveu apenas as questões que extrapolariam a proposta de acordo, consoante se infere do exame do julgamento já realizado da apelação interposta na Ação Civil Pública n.º 0004911-28.2011.4.03.6183, em trâmite no âmbito do Tribunal Regional Federal da 3ª Região. Aliás, a ementa é a seguinte:

AÇÃO CIVIL PÚBLICA - APELAÇÃO - REEXAME NECESSÁRIO TIDO POR INTERPOSTO - REVISÃO DE BENEFÍCIOS CONCEDIDOS ANTES DAS EMENDAS CONSTITUCIONAIS Nº 20/1998 E 41/2003 - INCIDÊNCIA DO FATOR PREVIDENCIÁRIO NO CÁLCULO DA RENDA MENSAL INICIAL - PAGAMENTO DOS CRÉDITOS PELO REGIME DE PRECATÓRIOS - AFASTAMENTO DA MULTA DIÁRIA APLICADA PELO MM. JUÍZO DE ORIGEM - APLICAÇÃO DO ENTENDIMENTO FIXADO PELO C. SUPREMO TRIBUNAL FEDERAL EM RELAÇÃO AOS JUROS DE MORA - APELAÇÃO DO INSS PARCIALMENTE PROVIDA - REEXAME NECESSÁRIO PARCIALMENTE PROVIDO

1 - Tenho o reexame necessário tido por interposto, uma vez que o art. 19 da Lei 4.717/65 (Lei da Ação Popular), embora refira-se imediatamente a outra modalidade ou espécie acional, tem seu âmbito de aplicação estendido às ações civis públicas, diante das funções assemelhadas a que se destinam - proteção do patrimônio público em sentido lato - e do microssistema processual da tutela coletiva, de maneira que as sentenças de improcedência de tais iniciativas devem se sujeitar indistintamente à remessa necessária. Em relação a argumentação de nulidade dos tópicos que excederam o pactuado, verifico que o MM. Juízo "a quo" acolheu apenas em parte o acordo entabulado entre as partes, adequando o acordo ao julgamento do RE nº 564.354, à legislação vigente e à intepretação corrente dos Tribunais Superiores. Ora, em que pese tal adequação ter excedido o pactuado entre as partes, não há que se falar em nulidade neste ponto, uma vez que é dever do magistrado adequar o acordo entabulado de acordo com a legislação e jurisprudência vigentes, o que ocorreu no presente caso.

2 - No tocante a preliminar de inépcia da inicial, nada a deferir, uma vez que a inicial de fls. 02/13 atende a todos os requisitos previstos na legislação processual, inexistindo generalidade do pedido, como aduz a Autarquia, sendo que o pedido inicial consiste em obrigar o INSS a proceder a revisão de benefícios previdenciários concedidos antes da vigência dos novos tetos estabelecidos pelo artigo 14 da Emenda Constitucional nº 20/98 e artigo 5º da Emenda Constitucional nº 41/2003 e que foram calculados sob outros limites. Ademais, outra prova de que o pedido não é genérico é o fato de ter possibilitado à Autarquia a proposta de um acordo, aceito pelos autores da presente ação civil pública e homologado pelo Juízo "a quo".

3 - Também afasto a preliminar de falta de interesse de agir, uma vez que o C. Supremo Tribunal Federal, no julgamento do RE nº 564.364/SE, atingiu um grande número de beneficiários do INSS, e a ação coletiva evita que milhares de segurados promovam ações individuais para recalculo de benefícios e pagamento de valores atrasados, restando plenamente comprovado o interesse de agir no presente feito. Além disso, cumpre ao Ministério Público, no exercício de suas funções institucionais, identificar situações em que a ofensa a direitos individuais homogêneos compromete também interesses sociais qualificados, sem prejuízo do posterior controle jurisdicional a respeito, o que ocorre no presente caso.

4 - Em relação aos benefícios relativos ao "buraco negro" (concedidos entre 05/10/1988 a 05/04/1991), não há que se falar em abuso da prerrogativa homologatória do MM. Juízo de origem ao incluir no acordo os benefícios concedidos entre 05/10/1988 a 05/04/1991, como aduz a Autarquia, mas sim em não excluir indevidamente dos efeitos do julgado quem pode ser beneficiado pela decisão. Ora, decidiu o C. Supremo Tribunal Federal, no julgamento do RE nº 564.354, o qual foi submetido ao Regime da Repercussão Geral que "não ofende o ato jurídico perfeito a aplicação imediata do artigo 14 da Emenda Constitucional nº 20/1998 e do artigo 5º da Emenda Constitucional nº 41/2003 aos benefícios previdenciários limitados a teto do regime geral de previdência estabelecido antes da vigência dessas normas, de modo a que passem a observar o novo teto constitucional".

5 - Nessa esteira, em decisão tomada pelo Plenário Virtual do Supremo Tribunal Federal no RE nº 937.595, com repercussão geral reconhecida, a readequação aos novos limites deve ser verificada caso a caso, de acordo com os parâmetros definidos anteriormente pelo Tribunal no RE nº 564.354. Consequentemente, em tese, não é possível excluir a possibilidade de que os titulares de benefícios inicialmente concedidos no período do "buraco negro" tenham direito à adequação aos novos tetos instituídos pelas ECs 20/1998 e 41/2003. Para tanto, é necessário que o beneficiário prove que, uma vez limitado a teto anterior, faz jus a diferenças decorrentes do aumento do teto. Portanto, não há razoabilidade na exclusão dos benefícios concedidos no período do buraco negro dos efeitos do acordo homologado, razão pela qual não acolho o pedido recursal em relação a este item, restando mantido na íntegra o item III, "b" da r. sentença de origem (fls. 292).

6 - Já em relação a impossibilidade de exclusão do fator previdenciário para o cálculo dos benefícios, verifico que o MM. Juízo de origem não levou em consideração a inclusão do fator previdenciário no momento do cálculo em relação a nenhum beneficiário. Ora, o método de cálculo da renda mensal estabelecido pela r. sentença de origem não merece prevalecer em sua integralidade, uma vez que o fator previdenciário, instituído pela lei nº 9.876/99, é de observância obrigatória para o cálculo da renda mensal inicial para benefícios deferidos após a entrada em vigor da supracitada lei, não tendo o RE nº 564.354 permitido o afastamento de sua incidência em relação a estes benefícios. Portanto, em relação aos benefícios concedidos após a entrada em vigor da Lei nº 9.876/99, deve ser levado em consideração o fator previdenciário para o cálculo da renda mensal inicial. Em relação aos benefícios concedidos antes da vigência da Lei nº 9.876/99, mantenho o método de cálculo da renda mensal inicial estabelecido pela r. sentença de origem.

7 - Em relação ao pagamento dos valores atrasados, destaco que o MM. Juízo de origem determinou que os créditos decorrentes da presente ação obedecessem a um cronograma estabelecido pelo acordo das partes, conforme fls. 178 (cláusula 7.0). Ora, tal determinação proferida pelo MM. Juízo de origem não merece prevalecer, uma vez que criará distinção entre beneficiários com idêntico direito postulado em juízo. Portanto, determino que em relação ao pagamento dos créditos de todos os beneficiários abrangidos no presente feito deve ser obedecido o Regime de Precatórios estabelecido no artigo 100 da Constituição Federal.

8 - Já em relação ao argumento de que a multa diária (fixada no patamar de R$ 300.000,00 - trezentos mil reais) em razão de descumprimento da obrigação de fazer é indevida, uma vez que o pagamento de todos os valores decorrentes da presente ação obedecerão ao regime de precatórios. Portanto, afasto a multa diária aplicada pelo MM. Juízo de origem.

9 - No tocante à abrangência dos efeitos da tutela, argui a apelante que devem ser limitados ao âmbito da competência do órgão julgador, entendo que não merece acolhida tal pedido recursal, uma vez que os efeitos e a eficácia da sentença não estão circunscritos a lindes geográficos, mas aos limites objetivos e subjetivos do que foi decidido, levando-se em conta, para tanto, sempre a extensão do dano e a qualidade dos interesses metaindividuais postos em Juízo. Portanto, a abrangência dos efeitos da presente ação civil pública deve se estender em âmbito nacional, como bem decidido pelo MM. Juízo de origem, o que mantenho na íntegra.

10 - Finalmente, são cabíveis juros de mora sobre os valores atrasados, sendo que determino que seja observado no presente feito o julgamento proferido pelo C. Supremo Tribunal Federal na Repercussão Geral no Recurso Extraordinário nº 870.947 em relação aos juros de mora.

11 - Apelação do INSS parcialmente provida. Reexame necessário parcialmente provido."

Outrossim, ainda que estivesse pendente de julgamento os embargos de declaração em face do acórdão acima transcrito, o efeito suspensivo atingiria apenas as pretensões revisionais não abrangidas no acordo. De todo modo, porquanto o tema havia sido aventado em sessão de julgamento anterior, vejo que os aclaratórios já foram julgados em 17/07/20, verbis:

EMBARGOS DE DECLARAÇÃO - AUSÊNCIA DE CONTRADIÇÃO, OMISSÃO OU OBSCUIRIDADE - EMBARGOS DE DECLARAÇÃO DO INSS IMPROVIDOS - EMBARGOS DE DECLARAÇÃO DO MINISTÉRIO PÚBLICO FEDERAL IMPROVIDOS

1 - São cabíveis embargos de declaração para esclarecer obscuridade ou eliminar contradição, suprir omissão de ponto ou questão sobre o qual devia se pronunciar o juiz de ofício ou a requerimento, ou corrigir erro material, consoante dispõe o artigo 1.022, I, II e III, do CPC. Têm por finalidade, portanto, a função integrativa do aresto, sem provocar qualquer inovação. Somente em casos excepcionais é possível conceder-lhes efeitos infringentes.

2 - Em primeiro lugar, em relação ao pedido de exclusão das revisões judiciais, não há às fls. 342 dos autos físicos (ID 103925877, p. 50) tal pedido recursal, como aduz a parte embargante. Em seu recurso, aduz que houve violação dos termos do acordo pelo MM. Juízo de origem, relatando o que houvera ocorrido no feito até então, passando posteriormente às alegações das preliminares e do mérito. Portanto, não há qualquer omissão no V. Acórdão em relação a referido item, uma vez que tal matéria não foi ventilada no recurso da parte.

3 - Em relação à possibilidade do MM. Juízo de origem acrescentar cláusula ao acordo, ressalto que deve o Juiz zelar pela observância da ordem pública, podendo eventualmente modificar cláusulas que atentem contra a ordem pública, merecendo prevalecer tal modificação.

4 - Ademais, não há no V. Acórdão violação do princípio da dialeticidade, como aduz a Autarquia, uma vez que a manutenção dos acréscimos pelo MM. Juízo de origem sobre o acordo entabulado pelas partes teve como condão a manutenção da ordem pública, podendo o MM. Juiz atuar de ofício neste caso, não merecendo prevalecer os argumentos trazidos pela Autarquia, a saber, de que a jurisdição deve ser inerte, que o juiz não pode agir de ofício, que foram violados dispositivos do Código de Processo Civil e de que há supremacia do interesse público.

5 - Por fim, em relação aos juros de mora e correção monetária, o V. Acórdão foi claro ao fixar que em relação a todos os créditos decorrentes da presente ação deve ser obedecido o regime de precatórios, o que afasta o cronograma homologado pelo MM. Juízo de origem.

6 - Embargos de declaração do INSS improvidos. Embargos de declaração do Ministério Publico Federal improvidos.

A sentença, portanto, deve ser anulada para que ocorra o regular prosseguimento da execução, inclusive com a análise da impugnação apresentada pelo INSS."

Nesta linha, os seguintes julgados desta Corte:

AGRAVO DE INSTRUMENTO. ACP. EXECUÇÃO INDIVIDUAL CONTRA A FAZENDA PÚBLICA. AUSÊNCIA DE TRÂNSITO EM JULGADO. PRESCRIÇÃO DA PRETENSÃO EXECUTÓRIA. INTERRUPÇÃO DO PRAZO. ILEGITIMIDADE DO MINISTÉRIO PÚBLICO. Pacificou-se o entendimento nesta Turma Regional Suplementar do Paraná admitindo o prosseguimento da execução independentemente do trânsito em julgado da Ação Civil Pública, uma vez que o benefício pleiteado "se encontra abrangido pelos limites objetivos do acordo homologado na ACP 00049112820114036183, com trânsito em julgado e não cumprido. Embora vedada como regra a execução provisória contra a Fazenda Pública, nada impede a execução definitiva de parte da sentença proferida nos autos da ACP, que se encontra imutável e não pode ser objeto de reforma. O ajuizamento de ação de execução coletiva pelo legitimado extraordinário interrompe a contagem do prazo prescricional da pretensão executiva individual, o qual volta a fluir a partir do último ato processual da causa interruptiva, qual seja, do trânsito em julgado da execução coletiva. 2. Interrompe-se o prazo prescricional da execução individual até o trânsito em julgado da execução coletiva, intentada pelo Ministério Público, ainda que nessa ação, ao final, seja conhecida a ilegitimidade de parte do Parquet. Precedentes. (AgInt no AREsp 1076690/MS, Rel. Ministro MARCO AURÉLIO BELLIZZE, TERCEIRA TURMA, julgado em 21/08/2018, DJe 04/09/2018). (TRF4, AG 5008969-32.2021.4.04.0000, DÉCIMA TURMA, Relator LUIZ FERNANDO WOWK PENTEADO, juntado aos autos em 13/08/2021)

PREVIDENCIÁRIO. EXECUÇÃO INDIVIDUAL DE SENTENÇA COLETIVA. POSSIBILIDADE QUANTO AO INCONTROVERSO. Conquanto ainda não ocorrido o trânsito em julgado no âmbito da Ação Civil Pública nº 0004911-28.2011.4.03.6183/SP, houve acordo para revisão dos tetos (ECs 20/98 e 41/03) em relação aos benefícios concedidos entre 5 de abril de 1991 a 1º de janeiro de 2004, sendo possível a execução individual quanto a tal tópico. (TRF4, AC 5010452-40.2021.4.04.7100, SEXTA TURMA, Relator JULIO GUILHERME BEREZOSKI SCHATTSCHNEIDER, juntado aos autos em 02/08/2022)

No tocante à prescrição da pretensão executória, é de notar que a Ação Civil Pública 0004911-28.2011.4.03.6183 foi proposta no MM. Juízo da 1ª Vara Federal Previdenciária de São Paulo em 05/05/2011, com o que foi interrompido o prazo prescricional quinquenal, o qual somente terá reinício após o trânsito em julgado da sentença coletiva, a teor dos arts. 202 e 203, do CC. Nesta perspectiva, como o CPC de 1973 não previa o trânsito em julgado por capítulos, a homologação do acordo em 2011 não teve o condão de demarcar o início do curso do prazo da prescrição da pretensão executória, sendo que a imodificabilidade da respectiva decisão permite o cumprimento individual. Isso porque o regime jurídico relativo ao termo inicial da prescrição, por ser referente a instituto de direito material, rege-se pela lei então vigente, ao passo que a possibilidade da execução por capítulos da sentença é questão de natureza processual, pelo que as mudanças introduzidas pelo atual CPC a afetam, já que a lei processual se aplica aos processos em curso, relativamente aos atos processuais futuros à mudança. Nesta linha:

PREVIDENCIÁRIO E PROCESSUAL CIVIL. EMBARGOS DE DECLARAÇÃO. CUMPRIMENTO DE SENTENÇA. AÇÃO CIVIL PÚBLICA. ACORDO. REVISÃO DOS TETOS PREVIDENCIÁRIOS. TRÂNSITO EM JULGADO. OMISSÃO NÃO VERIFICADA. REDISCUSSÃO. PRESCRIÇÃO DA PRETENSÃO EXECUTÓRIA. COMPLEMENTAÇÃO DA FUNDAMENTAÇÃO SEM ALTERAÇÃO DO RESULTADO. 1. No tocante à alegação de que não seria possível o manejo de execução individual da sentença proferida na ACP nº 0004911-28.2011.4.03.6183, diante da ausência de trânsito em julgado, não se verifica, no acórdão, a existência das hipóteses ensejadoras de embargos de declaração. 2. É vedada a rediscussão dos fundamentos do julgado na via estreita dos embargos de declaração. 3. Suprida a omissão do acórdão para consignar que, no presente caso, não há falar em prescrição da pretensão executória. 4. É desnecessária a oposição de embargos de declaração com a finalidade específica de prequestionamento, porquanto implícito no julgamento efetuado, nos termos do que dispõe o artigo 1.025 do Código de Processo Civil. 5. Embargos de declaração parcialmente acolhidos para complementar a fundamentação do acórdão embargado, sem, todavia, alterar seu resultado. (TRF4, AC 5023045-29.2020.4.04.7200, TURMA REGIONAL SUPLEMENTAR DE SC, Relator SEBASTIÃO OGÊ MUNIZ, juntado aos autos em 15/02/2022)

EMBARGOS DE DECLARAÇÃO. REDISCUSSÃO. PREQUESTIONAMENTO. OMISSÃO. OCORRÊNCIA. 1. Os embargos de declaração pressupõem a presença de omissão, contradição, obscuridade ou erro material na decisão embargada. 2. Suprida a omissão do acórdão para consignar que não há prescrição da pretensão executória, uma vez que a prescrição intercorrente não corre da data do trânsito em julgado do acordo homologado na ACP n.º 0004911-28.2011.4.03.6183, pois ocorrido na vigência do CPC anterior, quando ainda não positivado o trânsito em julgado por capítulos. 3. Com a superveniência do CPC/2015, a pretensão ao prequestionamento numérico dos dispositivos legais, sob alegação de omissão, não mais se justifica. 4. O princípio da fundamentação qualificada das decisões é de mão dupla. Se uma decisão judicial não pode ser considerada fundamentada pela mera invocação a dispositivo legal, também à parte se exige, ao invocá-lo, a demonstração de que sua incidência será capaz de influenciar na conclusão a ser adotada no processo. (TRF4, AG 5045637-02.2021.4.04.0000, SEXTA TURMA, Relatora TAÍS SCHILLING FERRAZ, juntado aos autos em 21/11/2022)

Quanto à alegação do INSS de que o beneficio não foi incluído no acordo homologado na ação civil pública porque teria sido objeto de revisão judicial, constata-se que o exequente é titular de aposentadoria por tempo de contribuição NB 42/101.385.416-3, que, pela sua DIB em 14/12/1995, estaria incluído no acordo homologado nos autos da ACP 0004911-28.2011.4.03.6183, mas a sua RMI não sofreu imediata limitação do teto de antanho, o que somente foi ocorrer retroativamente por força de revisão judicial (Ação 2002.71.03.003560-1), pela aplicação do IRSM referente a fevereiro de 1994 (39,67%) no recálculo da RMI. Trata-se, portanto, de uma situação peculiar, mas que, a despeito, permite a execução individual mesmo que não tenha ocorrido o trânsito em julgado da decisão de mérito proferida nos autos da ACP 0004911-28.2011.4.03.6183. É que na supressão da omissão da decisão que homologou os termos originais do acordo, o benefício originário da pensão também foi incluído, como denota o seguinte trecho:

"FINALMENTE, há outra omissão percebida por esse juízo, no acordo proposto, em desconsideração à decisão do Supremo Tribunal Federal.

Como é do conhecimento vulgar dos que operam com a matéria previdenciária, as revisões judiciais e as administrativas processadas nas rendas mensais dos benefícios (tais como as referentes ao IRSM e outras) não são necessariamente inseridas nas cartas de concessão originárias constantes do sistema operacional. Constam apenas como sendo novos valores de benefício e não valores de rendas mensais iniciais decorrentes de sua revisão. Aparecem, portanto, como correção de valor de benefício e não como recálculo de renda mensal inicial. Dessa forma, ocorre que, para a evolução da renda mensal inicial, visando a incidência da decisão do Supremo Tribunal Federal, sem que sejam consideradas as novas rendas mensais iniciais evoluídas em virtude de revisão administrativa ou judicial, não raro, irá ocorrer que muitos dos benefícios, consideradas tão somente as suas cartas de concessão, não atingirão os tetos constantes das Emendas Constitucionais 20/98 e 41/03 - quando, se fosse observado o correto valor de renda mensal inicial, poderiam atingi-lo.

Por essa deficiência estrutural do sistema operacional do INSS não podem responder os segurados, já que, se evoluída corretamente a sua renda mensal inicial efetivamente revisada, fariam "jus" ao que vem sendo postulado nessa lide.

Assim, utilizada a renda mensal inicial original, sem se atentar para as correções da renda mensal inicial do benefício, aparentemente haverá ausência do direito do segurado, o que não corresponde à realidade dos fatos. Pelo contrário, utilizada a correta renda mensal inicial, e não apenas a que consta formalmente do sistema, a situação será de inserção do segurado na hipótese dos autos.

O raciocínio é óbvio. Um valor evoluído, por exemplo, que considerar inadequadamente uma renda mensal inicial sem a incidência do IRSM (39,67% no salário-de-contribuição de fevereiro de 1994) dificilmente alcançará o teto com a mesma facilidade no caso de incidência do índice. Como o índice já foi concedido como direito (judicial ou administrativamente) do segurado, não poderá ser desconsiderado para se verificar se o benefício atingiu o teto (hipótese de incidência da decisão do Supremo Tribunal Federal em discussão).

Perceba-se que isso se dá não apenas em revisões judiciais ou naquelas recentes obtidas em procedimentos administrativos, mas também naqueles cálculos antigos de revisão das rendas mensais iniciais, que se processaram de forma manual. Ali também poderá ter acontecido o mesmo fenômeno, constando de forma inadequada apenas como sendo um novo valor, não destacado necessariamente como nova renda mensal inicial.

Como se trata de problema de natureza meramente operacional do sistema, não pode o segurado ser prejudicado.

Ressalte-se, por fim, que isso não pode ser considerado tendo como base apenas o IRSM, mas todo e qualquer recálculo da renda mensal inicial que implique tal possibilidade.

(....)."

Percebe-se que houve a preocupação de incluir no acordo homologado também a situação em que se encontrava o benefício do exequente, amparando, por conseguinte, a sua pretensão executória, pelo que não há impedimento para o prosseguimento da execução individual promovida.

Relativamente aos juros de mora, o fato de o acordo não prever o seu pagamento não implica a exclusão da sua incidência, não sendo possível inferir conclusão em contrário porque somente constou a forma de atualização monetária. Logo, os juros de mora são devidos, à luz do Tema 685/STJ, a partir da citação do INSS na ACP 0004911-28.2011.4.03.6183. Nesta linha:

PREVIDENCIÁRIO. PROCESSUAL CIVIL. AGRAVO DE INSTRUMENTO. EXECUÇÃO/CUMPRIMENTO DE SENTENÇA. PARCELA INCONTROVERSA. POSSIBILIDADE. INCIDENTE DE RESOLUÇÃO DE DEMANDAS REPETITIVAS Nº 18, DO TRIBUNAL REGIONAL FEDERAL DA 4ª REGIÃO. PRESCRIÇÃO DA PRETENSÃO EXECUTÓRIA. NÃO RECONHECIMENTO. OCORRÊNCIA. EXCESSO DE EXECUÇÃO. INOCORRÊNCIA. 1. Nos termos do Incidente de Resolução de Demandas Repetitivas nº 18, do Tribunal Regional Federal da 4ª Região, é legalmente admitido o imediato cumprimento definitivo de parcela transitada em julgado, tanto na hipótese de julgamento antecipado parcial do mérito (§§ 2° e 3º do art. 356 do CPC), como de recurso parcial da Fazenda Pública, e o prosseguimento, com expedição de RPV ou precatório, na hipótese de impugnação parcial no cumprimento de sentença que reconheça a exigibilidade de quantia certa (art. 523 e §§ 3º e 4º do art. 535 do CPC), respeitada a remessa oficial, nas hipóteses em que necessária, nas ações em que é condenada a Fazenda Pública na Justiça Federal, nos Juizados Especiais Federais e na competência federal delegada. 2. Prejudicado o pedido de suspensão da execução até o trânsito em julgado da ACP. 3. Não há prescrição da pretensão executória, uma vez que a prescrição intercorrente não corre da data do trânsito em julgado do acordo homologado na ACP, pois ocorrido na vigência do CPC anterior, quando ainda não positivado o trânsito em julgado por capítulos. 4. O acordo não exclui o pagamento de juros, apenas consta a forma de atualização monetária, não havendo indicação de que os valores não sofreriam a incidência de juros. Os juros de mora são devidos à luz da Súmula 685 do Superior Tribunal de Justiça, e devem incidir a partir da data da citação do INSS na referida ação civil pública. (TRF4, AG 5049393-82.2022.4.04.0000, SEXTA TURMA, Relator JOÃO BATISTA PINTO SILVEIRA, juntado aos autos em 27/02/2023)

AGRAVO DE INSTRUMENTO. CUMPRIMENTO DE SENTENÇA. ACORDO FIRMADO EM AÇÃO CIVIL PÚBLICA. REVISÃO DOS TETOS PREVIDENCIÁRIOS. TRÂNSITO EM JULGADO. PRESCRIÇÃO DA PRETENSÃO EXECUTÓRIA. PROCESSAMENTO NA ORIGEM. 1. Com o trânsito em julgado do acordo firmado no curso da ação civil pública nº 0004911-28.2011.4.03.6183, que previu a revisão dos benefícios concedidos entre 5 de abril de 1991 e 1º de janeiro de 2004, que tiveram o salário de benefício limitado ao teto previdenciário na data da concessão, bem como os benefícios deles decorrentes, inexistem razões para impedir o cumprimento de sentença. 2. De acordo com precedentes deste Tribunal, não há prescrição da pretensão executória, uma vez que a prescrição intercorrente não corre da data do trânsito em julgado do acordo homologado na ACP nº 0004911-28.2011.4.03.6183, pois ocorrido na vigência do CPC anterior, quando ainda não havia sido positivado o trânsito em julgado por capítulos. 3. Os juros de mora devem, à luz do Tema 685 do Superior Tribunal de Justiça, incidir a partir da data da citação do INSS na referida ação civil pública. 4. Agravo de instrumento improvido. (TRF4, AG 5004805-53.2023.4.04.0000, NONA TURMA, Relator SEBASTIÃO OGÊ MUNIZ, juntado aos autos em 15/03/2023)

Por fim, embora o a decisão agravada considere que, a "partir de 09/12/2021, para fins de atualização monetária e juros moratórios, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente, nos termos do art. 3º da Emenda Constitucional nº 113/2021", nota-se que no cálculo homologado (evento 09, CALC2 - no valor de R$ 89.205,48), não consta qual foi o indexador nem o percentual aplicados a partir da vigência da EC 113/2021, sendo que o cálculo do INSS (evento 9 - CALC2) aplicou a SELIC, resultando no total de R$ 83.347,66 (evento 6 - OUT10), que deve ser homologado.

Ajustada a condenação do INSS ao pagamento de honorários de 10% sobre R$ 83.347,66.

Ante o exposto, voto por dar parcial provimento ao agravo de instrumento.

Documento eletrônico assinado por HERMES SIEDLER DA CONCEICAO JUNIOR, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004703809v7 e do código CRC 044fa35b.Informações adicionais da assinatura:

Signatário (a): HERMES SIEDLER DA CONCEICAO JUNIOR

Data e Hora: 22/10/2024, às 21:1:29

Conferência de autenticidade emitida em 12/12/2024 17:53:49.

Identificações de pessoas físicas foram ocultadas

Rua Otávio Francisco Caruso da Rocha, 300, Gab. Des. Federal Hermes Siedler da Conceição Júnior - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3118 - Email: gabhermes@trf4.jus.br

Agravo de Instrumento Nº 5023817-53.2023.4.04.0000/RS

RELATOR: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

EMENTA

PREVIDENCIÁRIO. EXECUÇÃO INDIVIDUAL DA SENTENÇA PROFERIDA NA AÇÃO CIVIL PÚBLICA 0004911-28.2011.4.03.6183. INCLUSÃO do benefício NO ACORDO HOMOLOGADO. PROSSEGUIMENTO DA EXECUÇÃO INDIVIDUAL quanto ao incontroverso. inocorrência de prescrição da pretensão executória. juros de mora.

1. Conquanto ainda não ocorrido o trânsito em julgado no âmbito da Ação Civil Pública 0004911-28.2011.4.03.6183/SP, houve acordo para revisão dos tetos (ECs 20/98 e 41/03) em relação aos benefícios concedidos entre 5 de abril de 1991 a 1º de janeiro de 2004, sendo possível a execução individual quanto a tal tópico.

2. Originalmente, o benefício do exequente não foi contemplado no acordo homologado nos autos da Ação Civil Pública 0004911-28.2011.4.03.6183, mas passou a ser depois de revisão determinada em ação individual..

3. Não há prescrição da pretensão executória, uma vez que a prescrição intercorrente não corre da data do trânsito em julgado do acordo homologado na ACP 0004911-28.2011.4.03.6183, pois ocorrido na vigência do CPC anterior, quando ainda não positivado o trânsito em julgado por capítulos.

4. Relativamente aos juros de mora, o fato de o acordo firmado na ACP 0004911-28.2011.4.03.6183 não prever o seu pagamento não implica a exclusão da sua incidência, não sendo possível inferir conclusão em contrário porque somente constou a forma de atualização monetária. Logo, os juros de mora são devidos, à luz do Tema 685/STJ, a partir da citação do INSS naquela ação coletiva.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 5ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento ao agravo de instrumento, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 22 de outubro de 2024.

Documento eletrônico assinado por HERMES SIEDLER DA CONCEICAO JUNIOR, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004703810v4 e do código CRC c7c10227.Informações adicionais da assinatura:

Signatário (a): HERMES SIEDLER DA CONCEICAO JUNIOR

Data e Hora: 22/10/2024, às 21:1:29

Conferência de autenticidade emitida em 12/12/2024 17:53:49.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 15/10/2024 A 22/10/2024

Agravo de Instrumento Nº 5023817-53.2023.4.04.0000/RS

RELATOR: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PRESIDENTE: Desembargador Federal ALEXANDRE GONÇALVES LIPPEL

PROCURADOR(A): ADRIANA ZAWADA MELO

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 15/10/2024, às 00:00, a 22/10/2024, às 16:00, na sequência 1434, disponibilizada no DE de 04/10/2024.

Certifico que a 5ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 5ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO AO AGRAVO DE INSTRUMENTO.

RELATOR DO ACÓRDÃO: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

Votante: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

Votante: Desembargador Federal OSNI CARDOSO FILHO

Votante: Desembargador Federal ALEXANDRE GONÇALVES LIPPEL

LIDICE PENA THOMAZ

Secretária

Conferência de autenticidade emitida em 12/12/2024 17:53:49.

Identificações de pessoas físicas foram ocultadas