Apelação Cível Nº 5011173-06.2018.4.04.7000/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

APELANTE: CESAR CAVALLI SABBAGA (AUTOR)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

RELATÓRIO

Trata-se de embargos de declaração opostos pela parte autora contra acórdão assim ementado (ev. 6, ACOR1):

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADE ESPECIAL. AGENTES NOCIVOS. RECONHECIMENTO. CONVERSÃO. AGENTES BIOLÓGICOS.

A lei em vigor quando da prestação dos serviços define a configuração do tempo como especial ou comum, o qual passa a integrar o patrimônio jurídico do trabalhador, como direito adquirido.

Até 28.4.1995 é admissível o reconhecimento da especialidade do trabalho por categoria profissional; a partir de 29.4.1995 é necessária a demonstração da efetiva exposição, de forma não ocasional nem intermitente, a agentes prejudiciais à saúde, por qualquer meio de prova; a contar de 06.5.1997 a comprovação deve ser feita por formulário-padrão embasado em laudo técnico ou por perícia técnica.

Conforme entendimento firmado pela 3ª Seção deste Tribunal Regional Federal, é cabível o reconhecimento da especialidade do trabalho exercido sob exposição a agentes biológicos. A exposição a agentes biológicos não precisa ser permanente para caracterizar a insalubridade do labor, sendo possível o cômputo do tempo de serviço especial diante do risco de contágio sempre presente.

Ausente a prova do preenchimento de todos os requisitos legais, não é possível a concessão de aposentadoria especial ou por tempo de contribuição.

Sustenta o embargante em síntese a existência de contradição no que tange ao não reconhecimento do tempo de contribuição de 01/12/1976 a 11/12/1990 e, por consequência, omissão quanto ao pedido de reconhecimento da especialidade do aludido intervalo. Requer o prequestionamento dos dispositivos que elenca (eproc/TRF4, ev. 10).

O INSS foi intimado, não tendo oferecido manifestação (eproc/TRF4, evs. 11 e 14).

É o relatório.

Peço dia para julgamento.

VOTO

Averbação do Período de 01/12/1976 a 11/12/1990

Sustenta o embargante em síntese a existência de contradição no que tange ao não reconhecimento do tempo de contribuição de 01/12/1976 a 11/12/1990.

Neste ponto, o acórdão manteve a sentença, que fundamentou que "tendo em vista que se trata de atividade concomitante perante um mesmo regime, não é possível a contagem em dobro, ainda que se busque a concessão de aposentadorias em regime distinto" (ev. 95). A matéria foi suscitada novamente pelo segurado em sede de embargos de declaração opostos contra a sentença, os quais foram improvidos (ev. 110).

Quanto ao item em apreço, destaco que o voto-condutor do acórdão ora embargado referiu o seguinte (eproc/TRF4, ev. 6, RELVOTO2):

Período de 01/12/1976 a 11/12/1990: pedido de averbação

A parte autora requer a averbação do período 01/12/1976 a 11/12/1990, laborado pelo autor na Sociedade Evangélica Beneficente de Curitiba como tempo de contribuição perante o INSS.

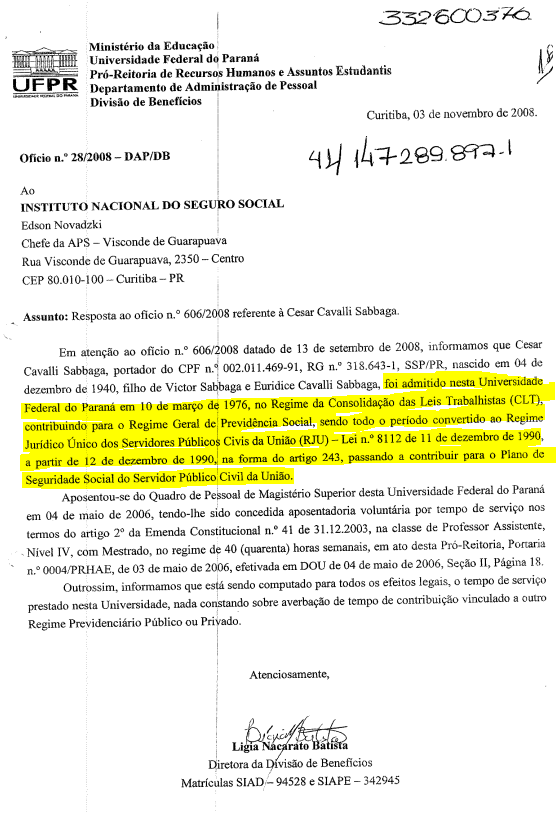

Porém, consta nos autos que o intervalo em questão já foi utilizado para obtenção de aposentadoria em Regime Próprio de Previdência. Veja-se (ev. 1, PROCADM7, p. 5, realcei):

Dessa forma, correta a sentença, no ponto em que declarou que "não é possível o reconhecimento do tempo de contribuição anterior a 12/12/1990 para efeitos de aposentadoria junto ao RGPS".

Logo, nego provimento à apelação neste item.

A parte autora, nos presentes embargos de declaração, fundamentou seu pedido da maneira que segue (eproc/TRF4, ev. 10, pp. 5-6):

Excelências, discute-se no presente feito o tempo em que deve haver a transposição (de celetista para estatutário) com todos os direitos e vantagens daí decorrentes na data da publicação da Lei 8.112/1990, onde por força do artigo 243, da citada lei o embargante tem o direito líquido e certo de alteração do regime jurídico perante o estado do Paraná (período anterior a 1990), tendo seu emprego transformado em cargo público, a partir de então

Assim, o artigo 243 da Lei 8.112/90 deve ser interpretado à luz do disposto no artigo 201, § 9º, da Constituição Federal (à época a norma estava prevista no artigo 202, § 2º, da CF), que determina a compensação financeira entre os sistemas, matéria que veio a ser regulada pela Lei 9.796/99

Em termos práticos:

a) O que se entendeu: que o segurado trabalhou na iniciativa privada (Evangélica) e na Universidade Federal do Paraná UFPR ao mesmo tempo, tendo vertido contribuição somente em um dos dois regimes, mas se aproveitado do tempo nos dois;

b) O que realmente aconteceu: o segurado laborou junto a Universidade Federal do Paraná UFPR, vertendo contribuições para o regime próprio; e, ao mesmo tempo, laborou na iniciativa privada (Sociedade Evangélica) vertendo contribuições para o INSS. Logo foram vínculos distintos, com contribuições distintas, não tendo o autor aproveitado nada de um regime para outro.

Como reiteradamente vem decidindo o Superior Tribunal de Justiça esta Turma e a 3ª Seção, o tempo de atividade prestado junto ao RGPS concomitante ao período posteriormente transformado em tempo prestado no Regime Jurídico Único, pode ser computado para efeitos de aposentadoria no Regime Geral, sob pena de enriquecimento ilícito da autarquia previdenciária.

O artigo 96 da Lei nº 8.213/91 disciplina as hipóteses da contagem de atividades concomitantes:

Artigo 96. O tempo de contribuição ou de serviço de que trata esta Seção será contado de acordo com a legislação pertinente, observadas as normas seguintes:

I - não será admitida a contagem em dobro ou em outras condições especiais;

II - é vedada a contagem de tempo de serviço público com o de atividade privada, quando concomitantes;

III - não será contado por um sistema o tempo de serviço utilizado para concessão de aposentadoria pelo outro;

IV - o tempo de serviço anterior ou posterior à obrigatoriedade de filiação à Previdência Social só será contado mediante indenização da contribuição correspondente ao período respectivo, com acréscimo de juros moratórios de zero vírgula cinco por cento ao mês, capitalizados anualmente, e multa de dez por cento.

Admite-se o cômputo da dupla jornada para cada sistema de previdência, caso, consideradas individualmente, alcancem o tempo mínimo exigido para aposentadoria em cada uma delas, quando vinculadas a regimes diversos.

É vedada a contagem recíproca do mesmo período de trabalho, já computado em um regime, para o fim de concessão de benefício previdenciário em outro, visto que, ainda que haja duas fontes contributivas decorrentes de duas atividades laborais, o tempo de serviço é único, quando se trata de atividades vinculadas ao mesmo regime.

Com efeito, tratando-se de atividades concomitantes vinculadas ao Regime Geral, a regra é a de que se trata de uma única contribuição, nos termos do artigo 32 da Lei nº 8.213/91, razão pela qual o período de atividade concomitante poderá ser utilizado uma única vez, seja para aposentação no regime geral, seja para contagem recíproca em regime próprio, mediante expedição de Certidão de Tempo de Contribuição - CTC, pelo INSS, nos termos do artigo 96, inciso III, da Lei nº 8.213/91.

Nesse sentido:

PREVIDENCIÁRIO. ATIVIDADE CONCOMITANTE APROVEITADA PARA FINS DE APOSENTADORIA NO REGIME PRÓPRIO. CONTRIBUIÇÕES VERTIDAS AO REGIME GERAL. IMPOSSIBILIDADE DE CÔMPUTO PARA FINS DE BENEFÍCIO PERANTE O INSS. 1. Duas fontes contributivas decorrentes de duas atividades laborais diversas, mas prestadas de forma concomitante, são consideradas como um único tempo de serviço se ambos os vínculos geram contribuições para o mesmo regime de previdência social. 2. Segundo o art. 96, III, da Lei 8.213/91, não será contato por um sistema o tempo de serviço utilizado para concessão de aposentadoria pelo outro. 3. Tendo as contribuições decorrentes das duas atividades concomitantes sido vertidas ao regime geral, atividades estas aproveitadas para a concessão do benefício no regime próprio de previdência, não podem ser computadas para concessão de benefício perante o INSS. (TRF4, AC nº 5006871-75.2011.404.7000, 6ª Turma, Rel. Des. Federal João Batista Pinto Silveira, DJE 02.10.2013)

A vedação da norma não se aplica para o cômputo, em regimes diversos, de duas atividades concomitantes vinculadas ao Regime Geral, quando uma delas foi, posteriormente, convolada em cargo público, diante da instituição de Regime Próprio de Previdência Social - RPPS.

Em situações similares, a jurisprudência vem entendendo que o tempo de empregado público vinculado ao regime celetista pode ser considerado como vertido para o regime próprio, sem prejuízo do cômputo para o RGPS da atividade prestada de forma concomitante com o antigo emprego público, ou seja, desde que não seja sob o mesmo regime, de acordo com o disposto no artigo 96, inciso II, da Lei nº 8.213/91.

Nesse sentido:

ATIVIDADES CONCOMITANTES PRESTADAS SOB O RGPS. CONTAGEM PARA OBTENÇÃO DE APOSENTADORIA EM REGIMES DIVERSOS. POSSIBILIDADE. 1. Transformados os empregos públicos em cargos públicos, o tempo anterior celetista foi automaticamente incorporado ao vínculo estatutário, mediante compensação entre os sistemas. Houve modificação da natureza jurídica do vínculo, mas não ocorreu solução de continuidade, tendo inclusive o Supremo Tribunal Federal reconhecido, como sabido, o direito dos servidores federais ao aproveitamento, no regime estatutário, sem restrições, do tempo anterior celetista.2. Com a convolação do emprego público para cargo público, e a previsão para compensação financeira, nada impede o aproveitamento das contribuições como servidor público pelo demandante para fins de obtenção de aposentadoria no regime próprio. A situação em apreço não é a de dupla consideração da mesma atividade e das mesmas contribuições, e sim, de concomitância de atividade de como autônomo e professor, com recolhimentos distintos, cabendo salientar que é inclusive permitida a acumulação de cargos públicos (art. 97, CF/67, art. 37, XVI, CF/88).3. Hipótese em que não há se falar, pois, em rigor, de contagem de tempo de serviço em duplicidade ou sequer de contagem recíproca, mas, tão-somente, de possibilidade de aproveitamento, em Regime próprio, de tempo de serviço público celetista referente a emprego público que foi convolado em cargo público, com a previsão de compensação financeira, não se subsumindo o presente caso à hipótese prevista no art. 96, II, da Lei 8.213/91. (TRF4, EINF 2007.70.09.001928-0, Terceira Seção, Relator Des. Federal Ricardo Teixeira do Valle Pereira, D.E. 28.01.2013)

PREVIDENCIÁRIO. TRABALHADOR AUTÔNOMO. MÉDICO. ATIVIDADE CONCOMITANTE. APOSENTADORIA ESTATUTÁRIA. ATIVIDADE ESPECIAL. CONVERSÃO DE TEMPO ESPECIAL APÓS 28-05-98. CONCESSÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TUTELA ESPECÍFICA. 1. O tempo de atividade prestado junto ao RGPS concomitante ao período posteriormente transformado em tempo prestado no Regime Jurídico único, pode ser computado para efeitos de aposentadoria no Regime Geral. Precedentes desta Corte (...) (TRF4, AC 5021970-51.2012.404.7000/PR, Rel. Des. Federal João Batista Pinto Silveira, 6ª T., D.E. 28.02.2013)

ATIVIDADES CONCOMITANTES DE MÉDICO. INGRESSO EM EMPREGO PÚBLICO DEPOIS TRANSFORMADO EM CARGO. CONTAGEM DO TEMPO DE SERVIÇO PARA DUAS APOSENTADORIAS. POSSIBILIDADE. 1. O art. 37, XVI, 'c', da Constituição Federal permite a acumulação de dois cargos de médico, consequentemente é permitida a acumulação da aposentadoria desses mesmos cargos. 2. A jurisprudência desta Corte, do Superior Tribunal de Justiça e do Supremo Tribunal Federal são uníssonas no sentido de que se tratando de cargos acumuláveis em atividade, também é permitida a acumulação das respectivas aposentadorias, ainda que parte do tempo de serviço tenha se dado em regime de emprego público posteriormente convertido em cargo por força da Lei nº 8.213/91. 3. Preferindo o servidor permanecer em atividade, mesmo implementados todos os requisitos para a aposentadoria, faz jus ao benefício denominado abono de permanência em serviço. (TRF4, AC nº 5036710-14.2012.404.7000/PR, 3ª T., rel. Juiz Federal Sérgio Renato Tejada Garcia, DJE 07.05.2014)

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE URBANA. REQUISITOS LEGAIS. CARÊNCIA. DUPLICIDADE DE VÍNCULOS. TRANSFORMAÇÃO DO EMPREGO PÚBLICO EM CARGO PÚBLICO. PERÍODO CONCOMITANTE NO REGIME GERAL DE PREVIDÊNCIA SOCIAL. CÔMPUTO EM DOBRO. IMPOSSIBILIDADE. FILIAÇÃO. TEMPO DE SERVIÇO/CONTRIBUIÇÃO NA ADMINISTRAÇÃO PÚBLICA. ASSENTAMENTOS INTERNOS. (...) 1. A certidão de tempo de contribuição fracionada não pode ser utilizada para período simultâneo vinculado ao mesmo regime de previdência, mesmo que se trate de vínculos distintos. O exercício de atividades concomitantes não confere ao segurado o direito à dupla contagem de tempo de serviço. O que o ordenamento jurídico permite é a percepção de duas aposentadorias em regimes distintos, quando os tempos de serviço realizados em atividades concomitantes sejam computados em cada sistema de previdência, havendo a respectiva contribuição para cada um deles, e não no mesmo sistema. 2. Para a concessão da aposentadoria por idade urbana devem ser preenchidos os requisitos da idade mínima (65 anos para o homem e 60 anos para a mulher) e da carência - recolhimento mínimo de contribuições (60 na vigência da CLPS/1984 ou de 180 meses de contribuição (art. 25, II da Lei 8.213/91). 3. No que tange à carência, a Lei n.º 8.213/91 estabeleceu norma de transição, haja vista o aumento que se verificou no número de contribuições exigido (de 60 para 180). 4. A anotação do vínculo laboral na Carteira de Trabalho e Previdência Social (CTPS) e os registros do Cadastro Nacional de Informações Sociais (CNIS) comprovam a filiação ao Regime Geral de Previdência Social, tempo de contribuição e relação de emprego. 5. O aproveitamento de tempo de contribuição privada para fins de contagem recíproca junto ao RPPS não acarreta a anulação dos efeitos da filiação. 6. O tempo de contribuição atinente à relação de emprego com a Administração Pública, no qual a segurada estava vinculada ao Regime Geral de Previdência Social - RGPS, deve ser comprovado pelos assentamentos internos do ente público, como por exemplo, pelas portarias que indicam a data de início e a de término desse vínculo como segurada obrigatória. (...) (TRF4, AC 5019062-76.2016.4.04.7001, TURMA REGIONAL SUPLEMENTAR DO PR, Rel. Juiz Federal Marcos Josegrei da Silva, 28.03.2019)

EMBARGOS DE DECLARAÇÃO. OBSCURIDADE. MANDADO DE SEGURANÇA. SERVIDOR PÚBLICO EX-CELETISTA. CONTAGEM ESPECIAL DE TEMPO DE SERVIÇO PRESTADO SOB CONDIÇÕES INSALUBRES EM PERÍODO ANTERIOR À INSTITUIÇÃO DO REGIME JURÍDICO ÚNICO. DIREITO ADQUIRIDO. LEGITIMIDADE DO INSS. EMISSÃO DE CTC. CONTAGEM RECÍPROCA. TEMPO DE SERVIÇO ESPECIAL. SEGURANÇA CONCEDIDA. (...) 2. O servidor público, ex-celetista, possui direito adquirido à contagem especial do tempo de serviço prestado sob condições insalubres, penosas ou perigosas no período anterior à instituição do regime jurídico único. 3. O INSS é a parte legítima para figurar no pólo passivo da demanda ajuizada por servidor público ex-celetista visando o cômputo, como especial, de tempo de contribuição ao RGPS para fins de obtenção de aposentadoria no regime próprio de previdência, mediante contagem recíproca. 4. Possível a expedição de certidão de tempo de contribuição para a obtenção de aposentadoria em regime diverso, do tempo de serviço em que, de forma concomitante, verteu contribuições para o Regime Geral na condição de empregado público, tendo em vista a transformação do emprego público em cargo público, em que passou a ter regime próprio de previdência. Precedentes desta Corte. 5. Comprovado o exercício de atividade profissional enquadrável como especial, o respectivo período deve ser convertido para tempo comum. 6. Demonstradas as condições necessárias ao reconhecimento do período, há direito líquido e certo à expedição da respectiva Certidão de Tempo Contributivo - CTC. (TRF4 5004474-98.2015.4.04.7001, TURMA REGIONAL SUPLEMENTAR DO PR, Rel. Des. Federal Luiz Fernando Wowk Penteado, 26.06.2019)

No caso dos autos, assiste razão ao embargante, destacando-se ainda que o vínculo continua regularmente registrado no CNIS, sem anotação de que tenha sido expedida CTC para contagem recíproca em outro regime, e o INSS foi regularmente intimado para se manifestar, não opondo nenhum fato impeditivo.

Deste modo, deve ser reconhecida a contradição apontada, a fim de possibilitar a averbação do período de 01/12/1976 a 11/12/1990.

Especialidade do Período de 01/12/1976 a 11/12/1990

Sustenta o embargante que, não averbado o tempo de contribuição de 01/12/1976 a 11/12/1990, houve, por consequência, omissão quanto ao pedido de reconhecimento da especialidade do aludido intervalo.

O voto-condutor do acórdão ora embargado fundamentou o seguinte, neste tópico (eproc/TRF4, ev. 6, RELVOTO2):

Período de 01/12/1976 a 15/07/2001: pedido de especialidade

A parte autora requer a declaração da especialidade no período de 01/12/1976 a 15/07/2001, laborados como professor assistente perante a Sociedade Evangélica Beneficente de Curitiba, visto que o labor eram aulas práticas de cirurgia dentro do Hospital Evangélico.

Haja vista o indeferimento da averbação do período de averbação do período 01/12/1976 a 11/12/1990, em face da utilização em RPPS, o caso dos autos cinge-se ao período de 12/12/1990 a 15/7/2001.

Portanto, de fato mostra-se necessário o exame da especialidade quanto ao período em apreço, já que admitida sua averbação.

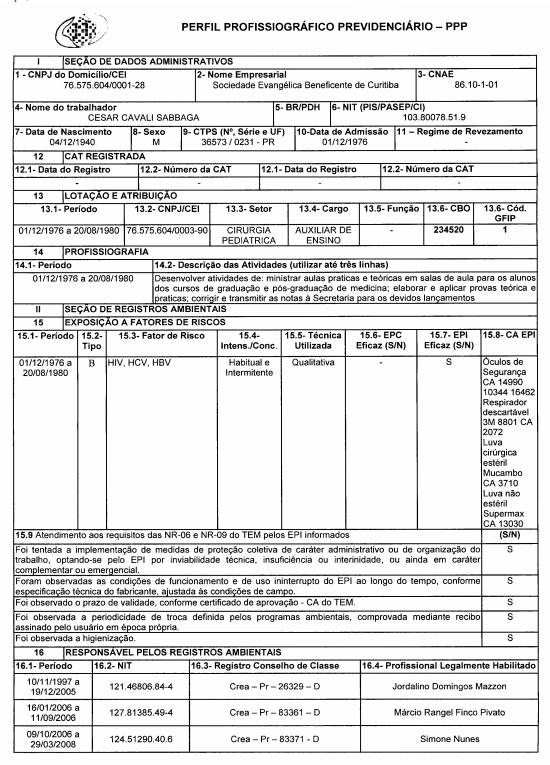

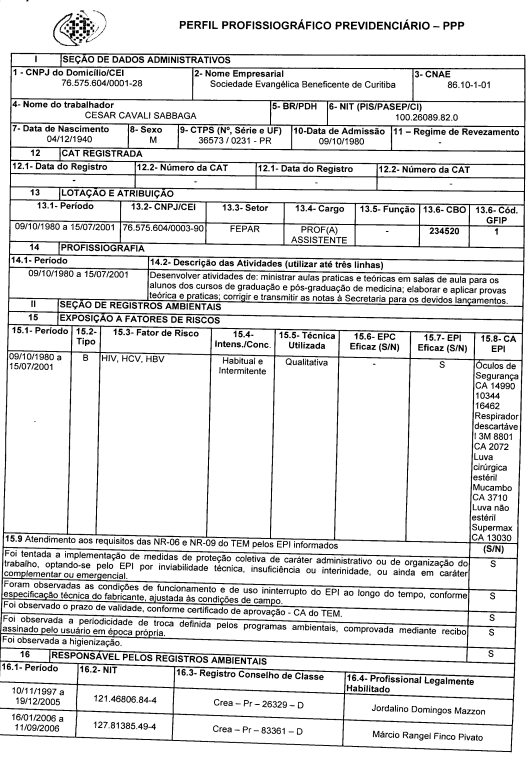

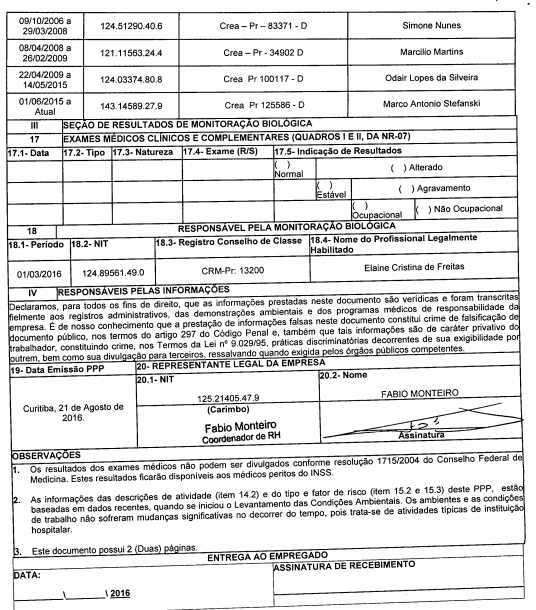

No ponto, a parte autora trouxe PPPs com estas informações (ev. 1, respectivamente PPP9, pp. 1-2, e PPP8, pp. 1-2):

Quanto à possibilidade de reconhecimento da especialidade por exposição a agentes biológicos nocivos, o voto-condutor do acórdão já havia fundamentado assim (eproc/TRF4, ev. 6, RELVOTO2):

Agentes Biológicos

De acordo com o entendimento fixado pela 3ª Seção deste Tribunal Regional Federal da 4ª Região, é possível o reconhecimento da especialidade do labor exercido sob exposição a agentes biológicos nocivos:

EMBARGOS INFRINGENTES. PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE SERVIÇO. ATIVIDADE ESPECIAL. AGENTES BIOLÓGICOS. - Tendo o embargante logrado comprovar o exercício de atividade em contato com agentes biológicos, de 01-03-1979 a 02-03-1987, 03-04- 1987 a 16-01-1989 e 15-02-1989 a 07-05-1997, faz jus ao reconhecimento da especialidade dos períodos, com a devida conversão, o que lhe assegura o direito à concessão do benefício da aposentadoria por tempo de serviço proporcional, desde a data do requerimento administrativo, efetuado em 08-05-1997. (TRF4, EIAC 1999.04.01.021460-0, Terceira Seção, Relator Des. Federal Celso Kipper, DJ 05.10.2005)

No mesmo sentido o entendimento desta Turma Regional Suplementar (TRF4, AC 5005415-63.2011.4.04.7009, Relator Des. Federal Luiz Fernando Wowk Penteado, 20.08.2018).

Ademais, é firme o entendimento de que a utilização de Equipamento de Proteção Individual não afasta o reconhecimento da especialidade do trabalho exposto a tais agentes nocivos:

PREVIDENCIÁRIO. RECONHECIMENTO DE TEMPO DE SERVIÇO ESPECIAL. PROVA DA EFETIVA EXPOSIÇÃO A AGENTES NOCIVOS. HABITUALIDADE E PERMANÊNCIA. UTILIZAÇÃO DE EQUIPAMENTO DE PROTEÇÃO INDIVIDUAL. CONTAGEM DE TEMPO COMUM PARA APOSENTADORIA ESPECIAL. BENEFÍCIO POSTERIOR À LEI Nº 9.032/1995. CONSECTÁRIOS LEGAIS. TUTELA ESPECÍFICA. HONORÁRIOS. PREQUESTIONAMENTO. 1 a 8. (...) 9. Para fins de reconhecimento de atividade especial, em razão da exposição a agentes biológicos, não se exige comprovação do contato permanente a tais agentes nocivos, pressupondo-se o risco de contaminação, ainda que o trabalho tenha sido desempenhado com a utilização de EPI. A habitualidade e permanência do tempo de trabalho em condições especiais prejudiciais à saúde ou à integridade física (referidas no artigo 57, § 3º, da Lei n° 8.213/91) não pressupõem a exposição contínua ao agente nocivo durante toda a jornada de trabalho. 10. a 14. (...) (TRF4 5038030-56.2013.4.04.7100, 5ª T., Rel. Des. Federal Osni Cardoso Filho, 10.08.2018)

PREVIDENCIÁRIO. ATIVIDADE ESPECIAL. AGENTES NOCIVOS. EQUIPAMENTOS DE PROTEÇÃO INDIVIDUAL. CONCESSÃO DE APOSENTADORIA POR TEMPO DE SERVIÇO/CONTRIBUIÇÃO. OPÇÃO PELA RMI MAIS VANTAJOSA. TUTELA ESPECÍFICA. 1 a 3 (...). 4. A exposição a agentes biológicos não precisa ocorrer durante toda a jornada de trabalho para caracterização da especialidade do labor, uma vez que basta o contato de forma eventual para que haja risco de contaminação. Ainda que ocorra a utilização de EPIs, eles não são capazes de elidir o risco proveniente do exercício da atividade com exposição a agentes de natureza infecto-contagiosa. 5 a 6. (...) (TRF4, AC 5005224-96.2013.4.04.7122, 6ª T., Rel. Des. Federal João Batista Pinto Silveira, 06.08.2018)

PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO PREVIDENCIÁRIO. REMESSA OFICIAL. SENTENÇA ANTERIOR AO CPC DE 2015. CABIMENTO. COISA JULGADA. AFASTADA. PRESCRIÇÃO PARCIAL. APOSENTADORIA ESPECIAL. AVERBAÇÃO DE TEMPO ESPECIAL. RUÍDO. AGENTES QUÍMICOS E BIOLÓGICOS. AFASTAMENTO DE ATIVIDADE ESPECIAL. INCONSTITUCIONALIDADE. CONSECTÁRIOS LEGAIS. PRECEDENTE DO STF NO RE Nº 870.947. IMPLANTAÇÃO IMEDIATA DO BENEFÍCIO. 1 a 10. (...). 11. Os riscos de contágio por agentes biológicos não são afastados pelo uso de EPI. 12 a 14. (...) (TRF4 5082278-82.2014.4.04.7000, Turma Regional Suplementar do PR, Rel. Des. Federal Fernando Quadros da Silva, 23.04.2018).

No que concerne especificamente às atividades desenvolvidas no âmbito hospitalar, expostas a agentes biológicos nocivos, encontram enquadramento nos códigos 1.3.2 do Quadro Anexo ao Decreto n.º 53.831/64; 1.3.4 do Anexo I ao Decreto n.º 83.080/79; 3.0.1 do Anexo IV ao Decreto n.º 2.172/97; e 3.0.1 do Anexo IV ao Decreto n.º 3.048/99.

Outrossim, em se tratando de agentes biológicos, concluiu-se, no bojo de IRDR (Tema nº 15 deste Tribunal Regional Federal), ser dispensável a produção de prova sobre a eficácia do EPI, pois, segundo o item 3.1.5 do Manual da Aposentadoria Especial editado pelo INSS no ano de 2017, aprovado pela Resolução nº 600, de 10/08/2017, "como não há constatação de eficácia de EPI na atenuação desse agente, deve-se reconhecer o período como especial mesmo que conste tal informação."

Além disso, "a exposição de forma intermitente aos agentes biológicos não descaracteriza o risco de contágio, uma vez que o perigo existe tanto para aquele que está exposto de forma contínua como para aquele que, durante a jornada, ainda que não de forma permanente, tem contato com tais agentes (TRF4, APELREEX 5002443-07.2012.404.7100/RS, 6ª T., Rel. Des. Federal João Batista Pinto Silveira, 26.07.2013). "Os requisitos da habitualidade e da permanência devem ser entendidos como não-eventualidade e efetividade da função insalutífera, continuidade e não-interrupção da exposição ao agente nocivo. A intermitência refere-se ao exercício da atividade em local insalubre de modo descontínuo, ou seja, somente em determinadas ocasiões. Se o trabalhador desempenha diuturnamente suas funções em locais insalubres, mesmo que apenas em metade de sua jornada de trabalho, tem direito ao cômputo do tempo de serviço especial, porque estava exposto ao agente agressivo de modo constante, efetivo, habitual e permanente (TRF4, AC nº 2000.04.01.073799-6/PR, 6ª T., Rel. Des. Federal Luiz Carlos de Castro Lugon, DJU 09.05.2001).

Conforme dispõe a NR-15 do Ministério do Trabalho e Emprego, ao tratar da exposição a agentes biológicos em seu Anexo XIV, são insalubres as atividades desempenhadas em hospitais, serviços de emergência, enfermarias, ambulatórios, postos de vacinação e outros estabelecimentos destinados aos cuidados da saúde humana, quando houver contato direto com pacientes ou objetos por estes utilizados.

No caso dos autos, nota-se que o segurado exerceu os cargos de "auxiliar de ensino" e "professor assistente" na Sociedade Evangélica Beneficente de Curitiba, exposto a HIV, HCV, HBV, de modo habitual e permanente, com uso de EPI eficaz, conforme informações do PPP.

O voto-condutor do acórdão ora embargado, ao examinar a especialidade do período de 12/12/1990 a 15/7/2001, com base no mesmo PPP acima exposto (ev. 1, PPP8, pp. 1-2), concluiu da seguinte maneira (eproc/TRF4, ev. 6, RELVOTO2):

Como se nota, havia exposição a agentes biológicos nocivos (HIV, HCV e HBV), de forma habitual e intermitente. Todavia, a intermitência não descaracteriza a especialidade na hipótese de exposição a agentes biológicos, conforme já fundamentado em tópico precedente deste voto. Ademais, o laudo técnico considerou a atividade "insalubre em grau médio".

Portanto, averbado o período de 01/12/1976 a 11/12/1990, entendo que deva ser reconhecida a especialidade do intervalo, na linha do reconhecimento dos períodos posteriores, sobretudo porque, conforme a profissiografia descrita no PPP, as atividades eram as mesmas.

Em suma, dou provimento aos embargos de declaração, a fim de declarar a especialidade do período de 01/12/1976 a 11/12/1990.

Aposentadoria Especial e por Tempo de Contribuição

Neste voto, foi reconhecida a averbação e a especialidade do período de 01/12/1976 a 11/12/1990, equivalente a 14 anos e 11 dias. Mantido inalterado o acórdão embargado no restante, o qual reconheceu a especialidade de 01/01/1970 a 17/7/1974 e de 12/12/1990 a 15/7/2001, totalizando 15 anos, 1 mês e 21 dias de atividade especial, tem-se que a parte autora contava, seja na DER de 18/08/2008, seja na DER de 21/08/2009, com 29 anos, 2 meses e 2 dias de atividade especial, fazendo jus à aposentadoria especial em ambas as datas, cabendo à parte autora optar pelo benefício que entender mais vantajoso.

Ademais, em sede administrativa e para fins de aposentadoria por tempo de contribuição, noto que o INSS reconheceu 10 anos, 8 meses e 17 dias na DER de 18/08/2008 (ev. 1, PROCADM6, p. 22) e 25 anos, 8 meses e 14 dias na DER de 21/08/2009, (ev. 1, PROCADM7, p. 15). A contagem feita na DER de 2008 foi corrigida pela contagem feita na DER de 2009, em que a autarquia acresceu períodos laborados pelo autor. Assim, o tempo de contribuição efetivamente reconhecido pelo INSS até a DER de 2008 equivale a 24 anos, 8 meses e 11 dias (isso é, os 25 anos, 8 meses e 14 dias reconhecidos na DER de 2009, descontado o período de 1 ano e 03 dias que separa os requerimentos administrativos de 18/08/2008 e de 21/08/2009).

Em juízo, foi declarada a especialidade de 01/01/1970 a 17/07/1974, de 01/12/1976 a 11/12/1990 e de 12/12/1990 a 15/07/2001. O INSS não reconheceu a especialidade em sede administrativa, porém averbou como tempo comum os períodos de 01/01/1970 a 17/07/1974, de 04/05/1971 a 09/03/1976 e de 09/10/1980 a 15/07/2001 (ev. 1, PROCADM7, pp. 14-15).

Portanto, entendo que devem ser somados ao cômputo feito em sede administrativa os seguinte acréscimos:

- de 01/01/1970 a 17/07/1974 (período reconhecido como especial neste voto e já averbado pelo INSS como tempo comum), 1 ano, 9 meses e 25 dias de contribuição (relativos apenas ao acréscimo do período, pelo fator 0,4);

- de 01/12/1976 a 08/10/1980 (período reconhecido como especial neste voto, mas não averbado pelo INSS), 5 anos, 4 meses e 23 dias de contribuição (relativos à averbação do período e seu acréscimo, pelo fator 1,4);

- 09/10/1980 a 15/07/2001 (período reconhecido como especial neste voto e já averbado pelo INSS como tempo comum), 8 anos, 3 meses e 21 dias de contribuição (relativos apenas ao acréscimo do período, pelo fator 0,4).

Somados, tais períodos correspondem a 15 anos, 6 meses e 9 dias de contribuição. Assim, tem-se as seguintes contagens:

- na DER de 18/08/2008, 40 anos, 2 meses e 20 dias de contribuição (24 anos, 8 meses e 11 dias reconhecidos pelo INSS, somados aos 15 anos, 6 meses e 9 dias de acréscimo reconhecidos em juízo);

- na DER de 21/08/2009, 41 anos, 2 meses e 23 dias de contribuição (25 anos, 8 meses e 14 dias reconhecidos pelo INSS, somados aos 15 anos, 6 meses e 9 dias de acréscimo reconhecidos em juízo).

Em suma, o segurado tem direito à aposentadoria especial ou aposentadoria por tempo de contribuição em valor integral, tanto na DER de 18/08/2008, quanto na DER de 21/08/2009, cabendo à parte autora optar pelo benefício que entender mais vantajoso, com direito, ainda, aos valores atrasados, respeitada a prescrição quinquenal.

Consectários da Condenação

Correção Monetária

A correção monetária incidirá a contar do vencimento de cada prestação e será calculada pelo INPC a partir de abril de 2006 (Lei 11.430/06, que acrescentou o artigo 41-A à Lei 8.213/91), conforme decisão do Supremo Tribunal Federal no Tema 810, RE 870.947, Pleno, Rel. Min. Luiz Fux, DJE de 20.11.2017, item "2" (embargos de declaração rejeitados sem modulação dos efeitos em 03.10.2019, trânsito em julgado em 03.03.2020), e do Superior Tribunal de Justiça no Tema 905, REsp. 1.492.221/PR, 1ª Seção, Rel. Min. Mauro Campbell Marques, DJe de 20.03.2018 , item "3.2" da decisão e da tese firmada.

Juros Moratórios

a) os juros de mora, de 1% (um por cento) ao mês, serão aplicados a contar da citação (Súmula 204 do STJ), até 29.06.2009;

b) a partir de 30.06.2009, os juros moratórios serão computados de acordo com os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme dispõe o artigo 5º da Lei 11.960/09, que deu nova redação ao artigo 1º-F da Lei 9.494/97, consoante decisão do STF no RE 870.947, DJE de 20.11.2017.

Honorários Advocatícios

Reformada a sentença e sendo mínima a sucumbência do autor, entendo que o INSS deve arcar integralmente com os ônus de sucumbência (art. 86, parágrafo único, CPC), de modo que fixo a verba honorária nos percentuais mínimos previstos em cada faixa do art. 85, § 3º, do Código de Processo Civil, considerando as parcelas vencidas até a data deste julgamento (Súmulas 111 do STJ e 76 do TRF/4ª Região), e as variáveis do art. 85, § 2º, incisos I a IV, e § 11, do Código de Processo Civil.

Custas

O INSS é isento do pagamento das custas processuais no Foro Federal (artigo 4.º, I, da Lei n.º 9.289/96), mas não quando demandado na Justiça Estadual do Paraná (Súmula 20 do TRF/4ª Região).

Tutela Antecipada

Quanto à antecipação dos efeitos da tutela, nas causas previdenciárias, deve-se determinar a imediata implementação do benefício, valendo-se da tutela específica da obrigação de fazer prevista no artigo 461 do Código de Processo Civil de 1973, bem como nos artigos 497, 536 e parágrafos e 537, do Código de Processo Civil de 2015, independentemente de requerimento expresso por parte do segurado ou beneficiário (TRF4, Questão de Ordem na AC 2002.71.00.050349-7, Rel. para Acórdão, Des. Federal Celso Kipper, 3ª S., j. 9.8.2007).

Assim sendo, o INSS deverá implantar o benefício concedido no prazo de 45 (quarenta e cinco) dias, após manifestação de opção pela parte autora.

Na hipótese de a parte autora já estar em gozo de benefício previdenciário, o INSS deverá implantar o benefício deferido judicialmente apenas se o valor de sua renda mensal atual for superior ao daquele.

Faculta-se à parte beneficiária manifestar eventual desinteresse quanto ao cumprimento desta determinação.

Em homenagem aos princípios da celeridade e da economia processual, tendo em vista que o INSS vem opondo embargos de declaração sempre que determinada a implantação imediata do benefício, alegando, para fins de prequestionamento, violação a artigos do Código de Processo Civil e da Constituição Federal, esclareço que não se configura a negativa de vigência a tais dispositivos legais e constitucionais. Isso porque, em primeiro lugar, não se está tratando de antecipação ex officio de atos executórios, mas, sim, de efetivo cumprimento de obrigação de fazer decorrente da própria natureza condenatória e mandamental do provimento judicial; em segundo lugar, não se pode, nem mesmo em tese, cogitar de ofensa ao princípio da moralidade administrativa, uma vez que se trata de concessão de benefício previdenciário determinada por autoridade judicial competente.

Prequestionamento

Quanto ao prequestionamento de dispositivos legais e/ou constitucionais que não foram examinados expressamente no acórdão, consigno que se consideram nele incluídos os elementos suscitados pela parte embargante, independentemente do acolhimento ou não dos embargos de declaração, conforme disposição expressa do artigo 1.025 do Código de Processo Civil.

Conclusão

- Embargos de declaração: providos, para suprir contradição e omissão no voto-condutor do acórdão, determinando-se a averbação e o reconhecimento da especialidade do período de 01/12/1976 a 11/12/1990, com concessão de aposentadoria especial ou aposentadoria por tempo de contribuição integral, na DER de 18/08/2008, ou na DER de 21/08/2009, cabendo à parte autora optar pelo benefício que entender mais vantajoso, com direito aos valores atrasados respeitada a prescrição quinquenal;

- de ofício, é determinada a implantação do benefício no prazo de 45 dias, após a manifestação de opção pela parte autora.

Dispositivo

Ante o exposto, voto por dar provimento aos embargos de declaração e, de ofício, determinar a implantação do benefício.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002577595v13 e do código CRC c9f20ded.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 9/6/2021, às 15:50:44

Conferência de autenticidade emitida em 17/06/2021 12:01:43.

Apelação Cível Nº 5011173-06.2018.4.04.7000/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

APELANTE: CESAR CAVALLI SABBAGA (AUTOR)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

EMENTA

EMBARGOS DE DECLARAÇÃO. CABIMENTO. agentes biológicos. auxiliar de ensino e professor assistente. averbação do tempo de serviço. reconhecimento da especialidade.

1. São cabíveis embargos de declaração contra qualquer decisão judicial para esclarecer obscuridade, eliminar contradição, suprir omissão ou corrigir erro material, nos termos do artigo 1.022 do Código de Processo Civil.

2. Verifica-se a existência das hipóteses ensejadoras de embargos de declaração quando o recurso atende ao propósito aperfeiçoador do julgado.

3. Caso em que reconhecido o direito à averbação de período laborado como auxiliar de ensino e professor assistente, bem como a especialidade do respectivo período, é concedida aposentadoria especial ou por tempo de contribuição ao segurado, conforme opção que entender mais vantajosa.

4. O prequestionamento de dispositivos legais e/ou constitucionais que não foram examinados expressamente no acórdão, suscitados pelo embargante, nele se consideram incluídos independentemente do acolhimento ou não dos embargos de declaração, nos termos do artigo 1.025 do Código de Processo Civil.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia Turma Regional Suplementar do Paraná do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento aos embargos de declaração e, de ofício, determinar a implantação do benefício, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 08 de junho de 2021.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002577596v3 e do código CRC 9d885414.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 9/6/2021, às 15:50:44

Conferência de autenticidade emitida em 17/06/2021 12:01:43.

EXTRATO DE ATA DA SESSÃO Virtual DE 31/05/2021 A 08/06/2021

Apelação Cível Nº 5011173-06.2018.4.04.7000/PR

INCIDENTE: EMBARGOS DE DECLARAÇÃO

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

PRESIDENTE: Desembargador Federal FERNANDO QUADROS DA SILVA

APELANTE: CESAR CAVALLI SABBAGA (AUTOR)

ADVOGADO: THAISSA CARVALHO DE OLIVEIRA TAQUES (OAB PR044398)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

Certifico que este processo foi incluído no 2º Aditamento da Sessão Virtual, realizada no período de 31/05/2021, às 00:00, a 08/06/2021, às 16:00, na sequência 1240, disponibilizada no DE de 20/05/2021.

Certifico que a Turma Regional suplementar do Paraná, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A TURMA REGIONAL SUPLEMENTAR DO PARANÁ DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO AOS EMBARGOS DE DECLARAÇÃO E, DE OFÍCIO, DETERMINAR A IMPLANTAÇÃO DO BENEFÍCIO.

RELATOR DO ACÓRDÃO: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Juiz Federal ARTUR CÉSAR DE SOUZA

Votante: Desembargador Federal FERNANDO QUADROS DA SILVA

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 17/06/2021 12:01:43.