Agravo de Instrumento Nº 5001361-75.2024.4.04.0000/RS

RELATOR Desembargador Federal OSNI CARDOSO FILHO

RELATÓRIO

H. C. C. T. interpôs agravo de instrumento contra decisão proferida em cumprimento de sentença contra a Fazenda Pública (), nos seguintes termos, no que importa ao julgamento do presente recurso:

(...)

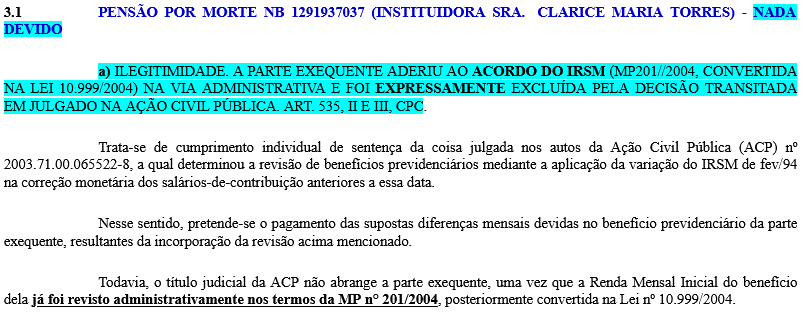

I - Benefício de pensão por morte NB 129.193.703-7

Ilegitimidade ativa. Os documentos juntados no evento 79 (), referente à pensão por morte NB 129.193.703-7, comprovam que a parte autora efetuou o acordo administrativo nos termos da MP 201/2004, convertida na Lei 10.999/2004, inclusive com o pagamento de parcelas referentes aos valores atrasados.

Já a ação coletiva (2003.71.00.065522-8, digitalizada com o número 5075282-83.2019.4.04.7100) foi proposta em 20/11/2003, com sentença proferida em 22/04/2004, e acórdão prolatado em 05/09/2009, com trânsito em julgado em 18/02/2015. Transcrevo a ementa:

PREVIDENCIÁRIO E PROCESSUAL CIVIL. AÇÃO CIVIL PÚBICA. LITISPENDÊNCIA PARCIAL. ILEGITIMIDADE ATIVA PARCIAL DO MINISTÉRIO PÚBLICO FEDERAL. REVISÃO DE BENEFÍCIO PREVIDENCIÁRIO. ATUALIZAÇÃO MONETÁRIA DOS SALÁRIOS-DE-CONTRIBUIÇÃO. BENEFÍCIOS CONCEDIDOS ENTRE MARÇO DE 1994 E FEVEREIRO DE 1997. IRSM DE FEVEREIRO DE 1994 (39,67%): SUA UTILIZAÇÃO. EXECUÇÃO DE SENTENÇA. NECESSIDADE DE EXPEDIÇÃO DO PRECATÓRIO OU RPV, EXCETO QUANTO ÀS PARCELAS DEVIDAS A PARTIR DA DATA FIXADA PARA A IMPLANTAÇÃO DA NOVA RENDA MENSAL REVISTA. Tendo sido reconhecida, em outro feito, a litispendência parcial, em relação aos substituídos abrangidos pela competência territorial da Subseção Judiciária de Rio Grande, RS, os efeitos desta ação civil pública não lhes aproveitam. Não aproveitam, igualmente, aos que propuseram ações individuais, acerca do tema, e aos que firmaram acordo, na esfera administrativa, com o INSS, nos termos da Lei n.º 10.299/2004. Na dicção do Supremo Tribunal Federal (RE 559985 AgR/DF, Relator Min. EROS GRAU, Segunda Turma) o Ministério Público não detém legitimidade para propor ação civil pública, em matéria tributária. Extinção do processo, sem julgamento do mérito, em relação à parte do pedido que diz respeito à aplicação do regime de competência, e não do regime de caixa, para a aferição do imposto de renda devido sobre os rendimentos pagos em razão deste julgado. Adoção do entendimento contido na súmula n.º 77, deste Tribunal, in verbis: "O cálculo da renda mensal inicial de benefício previdenciário concedido a partir de março de 1994 inclui a variação integral do IRSM de fevereiro de 1994 (39,67%)." A execução da sentença, no que tange às diferenças pretéritas, vencidas antes do prazo assinado para a implantação das novas rendas mensais revistas, deverá ser feita pelos segurados ou por seus sucessores, e observará, conforme o caso, as regras atinentes à expedição de precatório ou de requisição de pequeno valor. (TRF4, APELREEX 2003.71.00.065522-8, SEXTA TURMA, Relator SEBASTIÃO OGÊ MUNIZ, D.E. 13/08/2009) negritei

Há no acórdão expressa menção à exclusão dos "que firmaram acordo, na esfera administrativa, com o INSS, nos termos da Lei n.º 10.299/2004", de forma que realmente não detém, a parte autora, legitimidade ativa para proceder à execução de título executivo com o qual não foi agraciado. Assiste razão, pois, ao INSS.

Cálculo autoral. Não haveria necessidade de avaliar o cálculo autoral, já que nada é devido, pois o título executivo objeto desta ação não contempla a pensão por morte recebida pelo autor (acima fundamentado).

Analisei o cálculo, porque ele impressiona (p. 6/8 do ). E se verifica, de plano, que há um erro grave, pois o autor simplesmente busca a renda mensal inicial original da pensão, em 02/2004 (R$ 1.427,35 - p. 2 do e p. 38 do ), e multiplica por 35%.

Ora, de onde o autor retirou os 35%, que intitula como "RMI corrigida progressiva" (p. 6 do ) é algo impossível de se saber. E certamente não tem nada a ver com o benefício originário da pensão. Este possuía média (1) antes da revisão do IRSM, de R$ 752,71 (p. 20 do ), e (2) após a revisão do IRSM, de R$ 908,64, que foi limitada ao teto de R$ 832,66 (p. 30 do ou p. 2 do ).

O primeiro reajuste foi proporcional, de 7,7824% (Portaria MPAS nº 3253, de 13/05/1996), conduzindo a média (1) antes da revisão do IRSM para R$ para R$ 811,29, e (2) após a revisão do IRSM, para R$ 979,35, que foi limitada ao teto de R$ 957,56.

A diferença percentual relativa ao IRSM fica, a princípio, em 18,029311% (957,39/811,29). Isso foi reposto pelo INSS a partir do acordo efetuado pelo autor, quando o benefício foi aumentado de R$ 1.492,00 para 1.761,01 (18,0301%) em 11/2004 (p. 5 do ), com pagamento de atrasados desde 08/1999 (art. 3º, § 1º, da Lei 10.999/2004), conforme se percebe pelas parcelas apuradas (), que foram pagas em 96 prestações, até 11/2012 ().

A diferença percentual da limitação ao teto foi, a princípio, de 2,27557% (979,35/957,56). Isso também já foi reposto ao benefício em 11/2011, quando a renda mensal foi aumentada de R$ 2.591,40 para R$ 2.650,20 (p. 43 do ). Houve o pagamento de atrasados, mediante complemento positivo, em 2012 (p. 47 do ).

Dessa forma, por mais um motivo (já ter recebido os valores decorrentes da revisão do IRSM), improcede o pedido autoral de receber R$ 1.155.558,16 (p. 8 do ).

(...)

Ante o exposto, acolho parcialmente a impugnação apresentada pelo INSS para:

a) quanto ao benefício de pensão por morte NB 129.193.703-7, julgar extinto o feito nos termos dos art. 330, II e III, e 924, I, do CPC, por ilegitimidade ativa;

b) determinar o prosseguimento do cumprimento de sentença quanto ao benefício de aposentadoria por tempo de contribuição NB 041.473.864-0, com base no cálculo judicial do evento 85 ().

Honorários no cumprimento:

Diante da sucumbência recíproca, revejo a decisão do evento 76 (), e condeno o INSS ao pagamento de honorários em relação ao cumprimento de sentença, os quais fixo em 10% sobre o valor efetivamente devido, em favor da parte exequente (R$ 841.212,65 x 10% = 84.121,26 - valor em 05/2023).

Outrossim, condeno a parte exequente ao pagamento de honorários, os quais fixo em 10% sobre a diferença entre o cálculo apresentado pelo exequente no cumprimento de sentença e o cálculo homologado ((R$ 2.157.509,62 - R$ 841.212,65 = R$ 1.316.296,97) x 10% = R$ 131.629,69 - valor em 05/2023)).

Custas: As partes devem arcar com as custas processuais na proporção de 39% para o INSS e 61% para a parte autora.

O INSS resta isento do pagamento de custas (art. 4º, I, da Lei 9.289/96).

Não sendo beneficiária da gratuidade de justiça, a parte autora deve recolher o valor remanescente (recolheu 50% para propor a ação - ).

Intimem-se.

Preclusa a presente decisão, prossiga-se com o cumprimento de sentença.

Sustentou e requereu o agravante, em síntese:

(...)

... ressalta-se que O AGRAVANTE É PESSOA IDOSA COM 79 ANOS DE IDADE, foi condenado de forma injusta ao pagamento de honorários de sucumbência no valor de R$ 131.629,69 (cento e trinta e um mil seiscentos e vinte e nove mil reais com sessenta e nove centavos). Valor impossível de ser pago pelo agravante mesmo que de forma parcelada. Ressalta-se que conforme documento anexado no evento 14 aos autos principais o mesmo percebe mensalmente somada sua aposentadoria e a pensão por morte deixada por sua falecida esposa, pouco mais de nove mil reais, mais precisamente o montante de R$ 9.376,85 (nove mil trezentos e setenta e seis reais com oitenta e cinco centavos). (Comprovante em anexo)

Ocorre que a condenação se deu devido ao fato de a falecida esposa do agravante já ter recebido os valores da revisão do IRSM de forma parcelada, porém tal fato só foi possível de ser constatado após a impugnação ao cumprimento de sentença, devido ao fato de não se ter conseguido acesso a tais documentos anteriormente e ao fato de a segurada instituidora da pensão ser falecida há 20 anos, apresentado no evento 79 do processo originário onde não constava tal requerimento no sentido da condenação do agravante por ilegitimidade de parte conforme pode-se constatar no Evento 79 IMPUGNA1, ao que o Juízo daquela vara decidiu, conforme transcrição in verbis:

(...)

Merece reforma a decisão do Juízo a quo, haja vista o que aduz o Código de Processo Civil de 2015 (CPC/2015) em seu art. 10, o chamado princípio da não surpresa: o juiz não poderá decidir com base em fundamento sobre o qual não se tenha dado às partes a oportunidade de se manifestar, mesmo que se trate de matéria que deva ser decidida de ofício o que não se aplica ao caso in examine.

(...)

Também a Autarquia Previdenciária não trouxe a baila em nenhum momento em seus requerimentos na impugnação ao cumprimento de sentença a tese da ilegitimidade de parte, limitando-se a questionar somente a tempestividade da ação e o valor total dos cálculos apresentados pelo exequente ora agravante (evento 79 do processo originário), constituindo-se em clara decisão extra petita por parte do Magistrado sendo que a condenação do agravante foi fixada a valores muito elevados frente aos seus rendimentos, lembrando que se trata de idoso de 79 anos que percebe pouco mais de nove mil reais mensais, sendo que por óbvio tal requerimento deveria constar nos pedidos da impugnação apresentada pelo INSS para que o magistrado assim deferisse tal medida.

Também é fato que a autarquia somente juntou os documentos referentes a pensão por morte no evento 79 quando o exequente já havia apresentado os cálculos, não sendo possível para o exequente obter tais documentos antes sequer pela via administrativa conforme manifestação do evento 58 PET1 do processo originário, ainda, cabe ressaltar que a instituidora da pensão por morte se trata de segurada falecida há 20 anos.

Ainda, evoca-se o princípio da boa-fé no que tange ao fato de que houve diversas tentativas por parte do exequente ora agravante no sentido de buscar informações junto a autarquia previdenciária todas frustradas conforme se demonstrou nos autos do processo originário no evento Evento 58 PET1.

DO PEDIDO

Requer que os Nobres Desembargadores do TRF da 4º Região recebam o presente Agravo de Instrumento, reformando-se a decisão ora recorrida, e que seja conhecido e provido, em face de que o pedido de reconhecimento da ilegitimidade de parte formulado pela parte recorrida não foi postulado nos pedidos da impugnação ao cumprimento de sentença oferecida pelo INSS e, ainda, tendo em vista o princípio da não surpresa e em observância ao princípio da boa-fé, que o ora recorrente seja isentado quanto à condenação ao pagamento dos honorários sucumbenciais no valor de R$ 131.629,69, excluindo-se somente os pedidos referentes ao benefício de pensão por morte.

(...)

Alternativamente no caso remoto de não reconhecimento do direito do agravante, que lhe seja deferido o direito de pagar as custas no final do processo.

Não foram apresentadas contrarrazões.

VOTO

De plano, não se conhece do pedido alternativo da parte agravante, porque não houve deliberação a respeito na decisão agravada.

Quanto ao mais, em rigor, as razões recursais estão algo dissociadas do que efetivamente ocorreu na origem.

A parte exequente alega que não havia elementos suficientes nos autos para apurar que o pensionista havia recebido "os valores da revisão do IRSM de forma parcelada" e, consequentemente, não existia legitimidade ativa para o cumprimento individual de sentença coletiva, já que o título exequendo excluiu expressamente aqueles que aderiram ao acordo administrativo.

Ocorre que a decisão do na origem deliberou acerca dos pedidos da parte de juntada pelo INSS da documentação necessária para a confecção dos cálculos:

O requerimento autoral ( e ), de juntada da carta de concessão do benefício de pensão por morte foi atendido ().

Em nova petição, o autor pede que seja oficiado o INSS para fornecer a carta de concessão e de revisão do benefício 42/041.473.864-0, assim como um relatório de todos rendimentos do segurado desde a correção ().

A carta de concessão já foi juntada pelo autor ().

Para abreviar o processo, faço, de ofício, a juntada do cálculo de revisão pelo IRSM, feito pelo INSS (), assim como os valores recebidos pelo autor () e por sua falecida esposa ().

Desse modo, intime-se a parte autora para que dê cumprimento às determinações dos eventos 55 () e 60 (), no derradeiro prazo de 15 dias, sob pena de indeferimento da petição inicial.

Cumpra-se.

Essa decisão precluiu, ante a ausência de irresignação das partes, de modo que em verdade a parte exequente conformou-se com a suficiência da documentação colacionada.

Demais, é forçoso reconhecer que os elementos necessários para apurar que o pensionista já havia recebido os valores administrativamente estavam presentes nos autos.

Com efeito, ao proferir a decisão do , o magistrado consignou que, "para abreviar o processo", juntara, de ofício, o "cálculo de revisão pelo IRSM, feito pelo INSS (), assim como os valores recebidos pelo autor () e por sua falecida esposa ()".

Assim, no , estão os históricos de créditos que comprovam os recebimentos administrativos pelo pensionista, em parcelas pagas entre 2004 e 2012, conforme bem apontado na decisão agravada.

Os cálculos de liquidação foram apresentados pelo exequente no na origem, quando estas informações já estavam nos autos.

A alegação de ausência de pedido do INSS em relação à ilegitimidade ativa do exequente, o que teria acarretado decisão extra petita, é manifestamente improcedente; basta a leitura da impugnação do para verificar existir requerimento nesse sentido:

Nesse contexto, igualmente descabida a alegação de decisão surpresa - o exequente teve ciência da impugnação do INSS e inclusive apresentou resposta (), sem no entanto contrapor o requerimento de reconhecimento de ilegitimidade passiva.

Desta forma, deve ser mantida a decisão agravada.

Majoração dos honorários advocatícios

A majoração dos honorários advocatícios com base no art. 85, § 11, do Código de Processo Civil, é cabível quando o recurso for integralmente improvido ou não conhecido.

Dessa forma, devem os honorários de advogado ser majorados, com o fim de remunerar o trabalho adicional do procurador da parte adversa em segundo grau de jurisdição.

Consideradas as disposições do art. 85, §§2º e 3º, do Código de Processo Civil, majora-se em 20% (vinte por cento) os honorários devidos pelo INSS. O acréscimo deve incidir sobre o montante arbitrado na sentença.

Prequestionamento

O enfrentamento das questões suscitadas em grau recursal, assim como a análise da legislação aplicável, são suficientes para prequestionar junto às instâncias Superiores os dispositivos que as fundamentam. Assim, deixo de aplicar os dispositivos legais ensejadores de pronunciamento jurisdicional distinto do que até aqui foi declinado. Desse modo, evita-se a necessidade de oposição de embargos de declaração tão somente para este fim, o que evidenciaria finalidade procrastinatória do recurso, passível de cominação de multa.

Embargos de declaração protelatórios

Por fim, advertem-se as partes da disciplina contida no art. 1.026, §2º, do Código de Processo Civil, que estabelece expressamente:

§ 2º Quando manifestamente protelatórios os embargos de declaração, o juiz ou o tribunal, em decisão fundamentada, condenará o embargante a pagar ao embargado multa não excedente a dois por cento sobre o valor atualizado da causa.

A oposição de embargos da presente decisão, se forem assim considerados, ocasionará a sanção legal.

Dispositivo

Em face do que foi dito, voto no sentido de conhecer em parte do agravo de instrumento e, nessa extensão, negar-lhe provimento.

Documento eletrônico assinado por OSNI CARDOSO FILHO, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40004725383v18 e do código CRC 7780674e.

Informações adicionais da assinatura:Signatário (a): OSNI CARDOSO FILHOData e Hora: 03/11/2025, às 19:48:11

Conferência de autenticidade emitida em 10/11/2025 04:09:05.

Identificações de pessoas físicas foram ocultadas

Agravo de Instrumento Nº 5001361-75.2024.4.04.0000/RS

RELATOR Desembargador Federal OSNI CARDOSO FILHO

EMENTA

previdenciário e PROCESSUAL CIVIL. CUMPRIMENTO DE SENTENÇA contra a fazenda pública. impugnação. parcial procedência. honorários em desfavor do exequente.

É legítima a condenação do credor ao pagamento de honorários advocatícios no cumprimento de sentença quando for acolhida a impugnação apresentada pelo devedor.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 5ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, conhecer em parte do agravo de instrumento e, nessa extensão, negar-lhe provimento, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 24 de outubro de 2025.

Documento eletrônico assinado por OSNI CARDOSO FILHO, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40004725385v11 e do código CRC 54933af0.

Informações adicionais da assinatura:Signatário (a): OSNI CARDOSO FILHOData e Hora: 03/11/2025, às 19:48:11

Conferência de autenticidade emitida em 10/11/2025 04:09:05.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 17/10/2025 A 24/10/2025

Agravo de Instrumento Nº 5001361-75.2024.4.04.0000/RS

RELATOR Desembargador Federal OSNI CARDOSO FILHO

PRESIDENTE Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PROCURADOR(A) VITOR HUGO GOMES DA CUNHA

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 17/10/2025, às 00:00, a 24/10/2025, às 16:00, na sequência 874, disponibilizada no DE de 08/10/2025.

Certifico que a 5ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 5ª TURMA DECIDIU, POR UNANIMIDADE, CONHECER EM PARTE DO AGRAVO DE INSTRUMENTO E, NESSA EXTENSÃO, NEGAR-LHE PROVIMENTO.

RELATOR DO ACÓRDÃO Desembargador Federal OSNI CARDOSO FILHO

Votante Desembargador Federal OSNI CARDOSO FILHO

Votante Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

Votante Desembargadora Federal VÂNIA HACK DE ALMEIDA

PAULO ROBERTO DO AMARAL NUNES

Secretário

Conferência de autenticidade emitida em 10/11/2025 04:09:05.

Identificações de pessoas físicas foram ocultadas