Rua Otávio Francisco Caruso da Rocha, 300, Gab. Des. Federal Hermes Siedler da Conceição Júnior - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3118 - Email: gabhermes@trf4.jus.br

Apelação Cível Nº 5015633-21.2022.4.04.9999/RS

RELATOR: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

RELATÓRIO

Trata-se de recursos de apelação interpostos pela parte autora e pelo INSS contra sentença proferida pelo Juízo a quo, que julgou PARCIALMENTE PROCEDENTE o pedido formulado na inicial, nos seguintes termos ():

JULGO PARCIALMENTE PROCEDENTE o pedido para RECONHECER em favor do autor V. H. a especialidade das atividades exercidas nos períodos de 16/08/1983 a 28/04/2017, determinando a conversão destes em tempo comum, com o acréscimo do percentual de 40%, assim como a AVERBAÇÃO DO TEMPO resultante junto ao INSS, e CONDENAR o INSTITUTO NACIONAL DO SEGURO SOCIAL a implantar em favor do demandante o benefício da aposentadoria integral por tempo de contribuição na modalidade comum, cujo valor deve ser calculado com base na legislação vigente, devido desde a data do requerimento administrativo, em 28/04/2017, sendo que os valores atrasados deverão ser corrigidos na forma da fundamentação.

Diante da sucumbência do demandado, condeno o INSS ao pagamento dos honorários advocatícios ao procurador da parte autora, estes fixados em 10% sobre o valor das parcelas vencidas até esta data (Súmula 111 do STJ), considerando a natureza da causa, o trabalho desenvolvido e o tempo de tramitação da demanda, forte no disposto no artigo 85, $3º, incisos I, do CPC/2015. Ainda, em face da sucumbência condeno o réu ao pagamento da taxa única, despesas processuais e honorários periciais, considerando que a demanda foi ajuizada após a entrada em vigor da Lei n. 14.634/2014.

Em suas razões recursais (), a parte autora defende que também preenche os requisitos para a concessão da aposentadoria especial, tendo direito à implantação do melhor benefício.

Por sua vez, o INSS apresenta os seguintes argumentos (): a) impossibilidade de concessão da aposentadoria especial ou conversão de tempo especial em comum para o contribuinte individual/autônomo; b) na medida em que exercem o controle sobre as condições em que realizado seu próprio trabalho, deve ser considerada a presunção de uso eficaz de EPIs para os contribuintes individuais/autônomos; c) a exposição ao agente poeira de madeira não enseja o reconhecimento de especialidade; d) o tempo em gozo de auxílio-doença não pode ser computado como especial. Em âmbito sucessivo, pede que a correção monetária seja pelo INPC.

Foi oportunizada a apresentação de contrarrazões.

É o relatório.

VOTO

Juízo de admissibilidade

As apelações preenchem os requisitos legais de admissibilidade.

Atividade especial

A natureza da atividade é qualificada pela lei vigente à época da prestação do serviço, sem aplicação retroativa de norma ulterior que nesse sentido não haja disposto (RE 174.150-3/RJ, Rel. Min. Octávio Gallotti, DJ 18/08/2000). Da mesma forma, o modo de comprovação da atividade especial é orientado pela lei vigente ao tempo da prestação do serviço. A partir dessa premissa geral, articulam-se as seguintes diretrizes para o presente julgado:

a) Para as atividades exercidas até 28/04/1995, véspera da vigência da Lei nº 9.032/95, reconhece-se a atividade especial pelo pertencimento a determinada categoria profissional ou pela exposição aos agentes nocivos, consoante decretos regulamentares. Por outro lado, em razão do caráter protetivo do trabalhador, é de ser reconhecida a natureza qualificada da atividade ainda que as condições que prejudicam sua saúde ou integridade física não se encontrem expressas em determinado regulamento, por incidência da Súmula 198 do extinto TFR).

b) Para caracterização da habitualidade e permanência, aplica-se o entendimento de que "Para a caracterização da especialidade não se reclama exposição às condições insalubres durante todos os momentos da prática laboral, sendo suficiente que o trabalhador, em cada dia de labor, esteja exposto a agentes nocivos em período razoável da jornada (salvo exceções,v.g., periculosidade)" (TRF4, EINF 0010314-72.2009.404.7200, 3ª Seção, Rel. Des. Celso Kipper, D.E. 07/11/2011).

c) Em relação aos agentes nocivos físicos ruído, frio e calor, é necessária a apresentação de laudo técnico independentemente do período de prestação da atividade, dada a necessidade de medição da intensidade desses agentes nocivos. De qualquer modo, a partir de 01/01/2004, é suficiente a apresentação de Perfil Profissiográfico Previdenciário - PPP, elaborado conforme as exigências legais (TRF4, EINF 0010314-72.2009.404.7200, 3ª Seção, Rel. Des. Celso Kipper, D.E. 07/11/2011).

d) A extemporaneidade do laudo pericial não lhe retira a força probatória, em face da presunção de conservação do anterior estado de coisas, que deve operar desde que não evidenciada a alteração das condições de trabalho. A rigor, em face das inovações tecnológicas, é plausível a tese de que, à época da prestação do serviço, as condições ambientais eram ainda mais ofensivas à saúde do trabalhador (TRF4, EINF 0031711-50.2005.404.7000, 3ª Seção, Rel. Des. Federal Luiz Carlos de Castro Lugon, D.E. 08/08/2013).

e) A adoção de EPI não deve ser considerada para fins de caracterização da atividade especial em tempo anterior a 03/12/1998, visto que esta exigência apenas foi disposta pela MP 1.729/98, convertida na Lei 9.732/98 (IN INSS/PRES 77/2015, art. 279, §6º).

f) A lei vigente por ocasião da aposentadoria é a aplicável ao direito à conversão entre tempos de serviço especial e comum, independentemente do regime jurídico à época da prestação do serviço Dessa forma, é possível a conversão do tempo especial em comum mesmo para as atividades exercidas anteriormente à vigência da Lei 6.887/80, ao passo que a conversão do tempo comum em especial é apenas possível para o segurado que cumpriu os requisitos para aposentadoria especial até a vigência da Lei 9.032/95.

g) Cabe destacar, no que tange aos agentes químicos constantes no anexo 13 da NR-15, que os riscos ocupacionais gerados não requerem a análise quantitativa de sua concentração ou intensidade máxima e mínima no ambiente de trabalho, dado que são caracterizados pela avaliação qualitativa. Ao contrário do que ocorre com alguns agentes agressivos, como, v.g., o ruído, calor, frio ou eletricidade, que exigem sujeição a determinados patamares para que reste configurada a nocividade do labor, no caso dos tóxicos orgânicos e inorgânicos, a exposição habitual, rotineira, a tais fatores insalutíferos é suficiente para tornar o trabalhador vulnerável a doenças ou acidentes. (APELREEX 2002.70.05.008838-4, Quinta Turma, Relator Hermes Siedler da Conceição Júnior, D.E. 10/05/2010; EINF 5000295-67.2010.404.7108, Terceira Seção, Relator p/ Acórdão Luiz Carlos de Castro Lugon, 04/02/2015).

h) Segundo a jurisprudência dominante deste Tribunal, a exposição a agentes biológicos não precisa ocorrer durante toda a jornada de trabalho, uma vez que basta a existência de algum contato para que haja risco de contração de doenças (EIAC nº 1999.04.01.021460-0, 3ª Seção, Rel. Des. Federal Celso Kipper, DJ de 05-10-2005). Note-se que a utilização de EPI, ainda que atenue, não elide a nocividade dos agentes biológicos.

i) O limite de tolerância para ruído é de 80 dB(A) até 05/03/1997; 90 dB(A) de 06/03/1997 a 18/11/2003; e 85 dB(A) a partir de 19/11/2003 (STJ, REsp 1398260/PR, Rel. Ministro Herman Benjamin, Primeira Seção, j. 14/05/2014, DJe 05/12/2014, julgamento proferido de acordo com a sistemática de representativo de controvérsia - CPC, art. 543-C).

Fonte de custeio

O argumento do INSS de ausência de fonte de custeio não prospera. É absolutamente inadequado aferir-se a existência de um direito previdenciário a partir da forma como resta formalizada determinada obrigação fiscal por parte da empresa empregadora. Pouco importa, em verdade, se a empresa entendeu ou não caracterizada determinada atividade como especial. A realidade precede à forma. Se os elementos técnicos contidos nos autos demonstram a natureza especial da atividade, não guardam relevância a informação da atividade na GFIP ou a ausência de recolhimento da contribuição adicional por parte da empresa empregadora.

O que importa é que a atividade é, na realidade, especial. Abre-se ao Fisco, diante de tal identificação, a adoção das providências relativas à arrecadação das contribuições que entender devidas. O raciocínio é análogo às situações de trabalho informal pelo segurado empregado (sem anotação em carteira ou sem recolhimento das contribuições previdenciárias). A discrepância entre a realidade e o fiel cumprimento das obrigações fiscais não implicará, jamais, a negação da realidade, mas um ponto de partida para os procedimentos de arrecadação fiscal e imposição de penalidades correspondentes.

De outro lado, consubstancia grave equívoco hermenêutico condicionar-se o reconhecimento de um direito previdenciário à existência de uma específica contribuição previdenciária. Mais precisamente, inadequada é a compreensão que condiciona o reconhecimento da atividade especial às hipóteses que fazem incidir previsão normativa específica de recolhimento de contribuição adicional (art. 57, §§ 6º e 7º, da Lei nº 8.213/91). E a ausência de contribuição específica não guarda relação alguma com o princípio da precedência do custeio (CF/88, art. 195, §5º).

Note-se, quanto ao particular, que a contribuição adicional apenas foi instituída pela Lei 9.732/98, quase quatro décadas após a instituição da aposentadoria especial pela Lei 3.807/60. Além disso, as empresas submetidas ao regime simplificado de tributação (SIMPLES), como se sabe, não estão sujeitas ao recolhimento da contribuição adicional e essa condição não propicia sequer cogitação de que seus empregados não façam jus à proteção previdenciária diferenciada ou de que a concessão de aposentadoria especial a eles violaria o princípio constitucional da precedência do custeio. E isso pelo simples motivo de que ela decorre, dita proteção à saúde do trabalhador, da realidade das coisas vis a vis a legislação protetiva - compreendida desde uma perspectiva constitucional atenta à eficácia vinculante dos direitos fundamentais sociais. O que faz disparar a proteção previdenciária é a realidade de ofensa à saúde do trabalhador, verificada no caso concreto, e não a existência de uma determinada regra de custeio. Deve-se, aqui também, prestigiar a realidade e a necessidade da proteção social correlata, de modo que a suposta omissão ou inércia do legislador, quanto à necessidade de uma contribuição específica, não implica a conclusão de que a proteção social, plenamente justificável, estaria a violar o princípio da precedência do custeio.

Cômputo dos Períodos de Auxílio-Doença como Tempo Especial

O INSS pleiteia que sejam descartados, para fins de aposentadoria especial ou conversão de tempo especial em comum, os lapsos de tempo fruídos pelo autora a título de auxílio-doença.

Acerca do reconhecimento como especial do período em que o segurado esteve em gozo de auxílio-doença, o Superior Tribunal de Justiça fixou a seguinte tese (Tema 998):

O Segurado que exerce atividades em condições especiais, quando em gozo de auxílio-doença, seja acidentário ou previdenciário, faz jus ao cômputo desse mesmo período como tempo de serviço especial.

A tese jurídica formada no acórdão paradigma deve ser aplicada, nos termos do que dispõe o artigo 1.040 do CPC. Logo, tem-se como possível o cômputo do período relativo ao auxílio-doença, de qualquer natureza, como tempo especial, desde que intercalado com desempenho de atividades em condições especiais.

No caso dos autos, os períodos de auxílio-doença foram intercalados com períodos de atividade especial.

Destarte, deve ser rejeitado o recurso do INSS.

Contribuinte individual

É importante ressaltar que é possível reconhecer a especialidade das atividades realizadas pelo segurado que é filiado como contribuinte individual e, em consequência, a concessão da aposentadoria especial.

A Lei 8.213/91, ao prever o direito à aposentadoria especial, estabelece que será devida, uma vez cumprida a carência, ao segurado que tiver trabalhado sujeito a condições especiais que prejudiquem a saúde ou a integridade física. Como se percebe, a categoria "segurado" açambarca não somente o segurado empregado, mas ainda o contribuinte individual, entre outros.

A seu turno, o Decreto n.º 4.729/2003, ao alterar a redação do art. 64 do Decreto n.º 3.048/1999, limitando a concessão de aposentadoria especial apenas ao contribuinte individual filiado à cooperativa de trabalho ou de produção, cria restrição que extrapola o texto da lei; desborda, nesse agir, seu poder regulamentar.

A lei, como vimos, não nega ao contribuinte individual a possibilidade de ver reconhecida a especialidade das atividades desempenhadas - e por conseguinte de obter aposentadoria especial -, não se podendo fazer a distinção onde a lei não fez.

Outrossim, a circunstância de a Lei n.º 8.212/91 não trazer norma específica sobre o custeio da aposentadoria especial do contribuinte individual não afasta o direito ao benefício, que decorre, como visto, de expressa disposição da lei de benefícios. Não se está a instituir benefício novo, sem a correspondente fonte de custeio. Trata-se de benefício já existente passível de ser auferido por segurado que implementa as condições previstas na lei de benefícios.

Nesse sentido, é necessária a prova da atividade efetivamente exercida pelo segurado nos períodos em que houve recolhimento como autônomo/contribuinte individual, além da comprovação de que essa atividade foi desempenhada sob condições nocivas à saúde.

É nessa linha a jurisprudência amplamente majoritária desta Corte: TRF4, AC 5000487-69.2021.4.04.7122, QUINTA TURMA, Relator OSNI CARDOSO FILHO, juntado aos autos em 13/07/2021; TRF4, AC 5044178-39.2020.4.04.7100, SEXTA TURMA, Relatora TAÍS SCHILLING FERRAZ, juntado aos autos em 12/07/2021; TRF4, AC 5050546-35.2018.4.04.7100, SEXTA TURMA, Relator JOÃO BATISTA PINTO SILVEIRA, juntado aos autos em 08/07/2021. Também do Superior Tribunal de Justiça: AgInt no AREsp 1697600/PR, Rel. Ministro MAURO CAMPBELL MARQUES, SEGUNDA TURMA, julgado em 26/04/2021, DJe 29/04/2021; REsp 1793029/RS, Rel. Ministro HERMAN BENJAMIN, SEGUNDA TURMA, julgado em 26/02/2019, DJe 30/05/2019.

Hidrocarbonetos e óleos minerais

Com relação ao agente nocivo hidrocarbonetos (e outros compostos de carbono), o Quadro Anexo do Decreto n.º 53.831, de 25/03/1964, o Anexo I do Decreto n.º 83.080, de 24/01/1979, e o Anexo IV do Decreto n.º 2.172, de 05/03/1997, cuidando de detalhar os critérios para efeitos de concessão da aposentadoria especial aos 25 anos de serviço, consideravam insalubres as atividades expostas a poeiras, gases, vapores, neblinas e fumos de derivados do carbono nas operações executadas com derivados tóxicos do carbono, em que o segurado ficava sujeito habitual e permanentemente (Códigos 1.2.11, 1.2.10; 1.0.3, 1.017 e 1.0.19, na devida ordem).

Os hidrocarbonetos abrangem, em verdade, uma multiplicidade de substâncias químicas derivadas de carbono. Daí por que o fato de o decreto regulamentar não mencionar a expressão 'hidrocarbonetos' não significa que não tenha encampado, como agentes nocivos, diversos agentes químicos que podem ser assim qualificados.

Nesse passo, é de se destacar a tese firmada pelo Superior Tribunal no julgamento do Tema 534 de no sentido de que “as normas regulamentadoras que estabelecem os casos de agentes e atividades nocivos à saúde do trabalhador são exemplificativas, podendo ser tido como distinto o labor que a técnica médica e a legislação correlata considerarem como prejudiciais ao obreiro, desde que o trabalho seja permanente, não ocasional, nem intermitente, em condições especiais (art. 57, § 3º, da Lei 8.213/1991).”.

Assim, mesmo que não haja previsão, atualmente, em decreto regulamentar, se comprovada a insalubridade do ambiente de trabalho pela exposição habitual e permanente a hidrocarbonetos, há o enquadramento de atividade especial. Os riscos ocupacionais gerados por esses agentes não requerem a análise quantitativa de sua concentração ou intensidade máxima e mínima no ambiente de trabalho, dado que são caracterizados pela avaliação qualitativa (art. 278, § 1º, I da IN 77/2015), pois se trata de agente nocivo constante no Anexo 13 da NR-15, aprovada pela Portaria n.º 3.214/1978 do Ministério do Trabalho e Emprego.

Portanto, a sua manipulação já é suficiente para o reconhecimento da atividade especial; embora seja possível, a partir da vigência da Lei n.º 9.732/98, a mitigação da nocividade pela utilização de equipamentos de proteção individual eficazes.

Nesse ponto, deve-se citar, ainda, a nova redação atribuída ao art. 68, § 4º, do Decreto n. 3.048/99, mediante a edição do Decreto n. 8.123/2013, correlacionada à presença, no ambiente de trabalho, de elementos nocivos reconhecidamente cancerígenos em humanos:

Art. 68. A relação dos agentes nocivos químicos, físicos, biológicos ou associação de agentes prejudiciais à saúde ou à integridade física, considerados para fins de concessão de aposentadoria especial, consta do Anexo IV.

(...)

§ 4º A presença no ambiente de trabalho, com possibilidade de exposição a ser apurada na forma dos §§ 2o e 3o, de agentes nocivos reconhecidamente cancerígenos em humanos, listados pelo Ministério do Trabalho e Emprego, será suficiente para a comprovação de efetiva exposição do trabalhador.

Por meio de publicação da Portaria Interministerial MTE/MS/MPS n. 09/2014, em 08/10/2014, foi definida a Lista Nacional de Agentes Cancerígenos para Humanos - LINACH, como referência para formulação de políticas públicas, onde constam três grupos de agentes: Grupo 1 - reconhecidamente carcinogênicos para humanos; Grupo 2A - provavelmente carcinogênicos para humanos e; Grupo 2B - possivelmente carcinogênicos para humanos.

Assim, com intento de observar essa nova orientação do Decreto e a publicação da Portaria Interministerial, o INSS editou o Memorando-Circular Conjunto n. 2/DIRSAT/DIRBEN/INSS, de 23-07-2015, uniformizando os procedimentos para análise de atividade especial referente à exposição aos agentes nocivos reconhecidamente cancerígenos, como segue:

1. Considerando as recentes alterações introduzidas no § 4º do art. 68 do Decreto nº 3.048, de 1999 pelo Decreto nº 8.123, de 2013, a publicação da Portaria Interministerial MTE/MS/MPS nº 09, de 07/10/2014 e a Nota Técnica nº 00001/2015/GAB/PRFE/INSS/SAO/PGF/AGU (Anexo I), com relação aos agentes nocivos reconhecidamente cancerígenos, observar as seguintes orientações abaixo:

a) serão considerados agentes reconhecidamente cancerígenos os constantes do Grupo I da lista da LINACH que possuam o Chemical Abstracts Service - CAS e que constem no Anexo IV do Decreto nº 3.048/99;

b) a presença no ambiente de trabalho com possibilidade de exposição de agentes nocivos reconhecidamente cancerígenos, será suficiente para comprovação da efetiva exposição do trabalhador;

c) a avaliação da exposição aos agentes nocivos reconhecidamente cancerígenos será apurada na forma qualitativa, conforme §2º e 3º do art. 68 do Decreto nº 3.048/99 (alterado pelo Decreto nº 8.123 de 2013);

d) a utilização de Equipamentos de Proteção Coletiva - EPC e/ou Equipamentos de Proteção Individual - EPI não elide a exposição aos agentes reconhecidamente cancerígenos, ainda que considerados eficazes;

e) para o enquadramento dos agentes reconhecidamente cancerígenos, na forma desta orientação, será considerado o período trabalhado a partir de 08/10/2014, data da publicação da Portaria Interministerial nº 09/14.

(...)

Muito embora os óleos minerais (não tratados ou pouco tratados) estejam listados no Grupo 1 (agentes confirmados como cancerígenos para humanos) do Anexo da Portaria Interministerial MPS/MTE/MS n. 09-2014, tais óleos não têm seu registro na Chemical Abstracts Service (CAS), do que se concluiria que, em princípio, tais agentes não seriam cancerígenos.

Contudo, os óleos minerais contêm, em sua composição, Hidrocarbonetos Policíclicos Aromáticos (HPA). Esses, por sua vez, são compostos de anéis benzênicos, ou seja, apresentam benzeno na sua composição, agente químico este que integra o Grupo 1 (agentes confirmados como cancerígenos para humanos) do Anexo da Portaria Interministerial MPS/MTE/MS n. 09-2014, e que se encontra devidamente registrado no Chemical Abstracts Service (CAS) sob o n. 000071-43-2. Da mesma forma, os agentes químicos tolueno e xileno usados como solventes constituem composição química do benzeno.

O benzeno tem previsão no código 1.0.3 do Decreto n. 3.048/99, sendo passível de aposentadoria especial 25 anos.

Tanto é assim que os hidrocarbonetos aromáticos são considerados, para efeito de insalubridade, como potencialmente carcinogênicos, e, por essa razão, estão relacionados no Anexo 13 da NR-15 do MTE.

Nesse sentido, o recente precedente desta Corte:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO/SERVIÇO. REQUISITOS. ATIVIDADE RURAL. INÍCIO DE PROVA MATERIAL. ATIVIDADE ESPECIAL. AGENTES NOCIVOS RUÍDO E RADIAÇÕES NÃO IONIZANTES. HIDROCARBONETOS AROMÁTICOS. ÓLEOS MINERAIS. TOLUENO. XILENO. AGENTES CANCERÍGENOS. UTILIZAÇÃO DE EPI. INEFICÁCIA RECONHECIDA. TUTELA ESPECÍFICA. (...) 5. Até 28-04-1995 é admissível o reconhecimento da especialidade por categoria profissional ou por sujeição a agentes nocivos, aceitando-se qualquer meio de prova (exceto para ruído, calor e frio); a partir de 29-04-1995 não mais é possível o enquadramento por categoria profissional, devendo existir comprovação da sujeição a agentes nocivos por qualquer meio de prova até 05-03-1997; a partir de então, por meio de formulário embasado em laudo técnico, ou por meio de perícia técnica; e, a partir de 01-01-2004, passou a ser necessária a apresentação do Perfil Profissiográfico Previdenciário (PPP), que substituiu os formulários SB-40, DSS 8030 e DIRBEN 8030, sendo este suficiente para a comprovação da especialidade desde que devidamente preenchido com base em laudo técnico e contendo a indicação dos responsáveis técnicos legalmente habilitados, por período, pelos registros ambientais e resultados de monitoração biológica, eximindo a parte da apresentação do laudo técnico em juízo. 6. É admitida como especial a atividade em que o segurado ficou sujeito a ruídos superiores a 80 decibéis até 05-03-1997, em que aplicáveis concomitantemente, para fins de enquadramento, os Decretos n. 53.831/64, 72.771/73 e 83.080/79; superiores a 90 decibéis, entre 06-03-1997 e 18-11-2003, consoante Decretos n. 2.172/97 e n. 3.048/99, este na redação original; e superiores a 85 decibéis, a contar de 19-11-2003, data em que passou a viger o Decreto n. 4.882. 7. A exposição aos óleos minerais enseja o reconhecimento do tempo como especial. 8. Os hidrocarbonetos aromáticos são compostos de anéis benzênicos, ou seja, apresentam benzeno na sua composição, agente químico este que integra o Grupo 1 (agentes confirmados como cancerígenos para humanos) do Anexo da Portaria Interministerial MPS/MTE/MS nº 09-2014, e que se encontra devidamente registrado no Chemical Abstracts Service (CAS) sob o nº 000071-43-2. 9. Demonstrado, pois, que o benzeno, presente nos hidrocarbonetos aromáticos, é agente nocivo cancerígeno para humanos, a simples exposição ao agente (qualitativa) dá ensejo ao reconhecimento da atividade especial, qualquer que seja o nível de concentração no ambiente de trabalho do segurado. 10. Em se tratando de agente cancerígeno, a utilização de equipamentos de proteção individual é irrelevante para o reconhecimento das condições especiais da atividade. 11. A exposição habitual e permanente ao tolueno e ao xileno enseja o reconhecimento do tempo como especial, uma vez que estes compõem o benzeno, que é agente cancerígeno. 12. A exposição habitual e permanente a radiações não ionizantes enseja o reconhecimento do tempo como especial, inclusive no período posterior a 05-03-1997, tendo em vista que as normas regulamentadoras que estabelecem os casos de agentes e atividades nocivos à saúde do trabalhador são exemplificativas (Resp n. 1.306.113). 13. A Primeira Seção do Superior Tribunal de Justiça, ao julgar, em 14-11-2012, o Recurso Especial Repetitivo n. 1.306.113, da Relatoria do Ministro Herman Benjamin, consolidou o entendimento de que as normas regulamentadoras que estabelecem os casos de agentes e atividades nocivos à saúde do trabalhador são exemplificativas, podendo ser tido como distinto o labor que a técnica médica e a legislação correlata considerarem como prejudiciais ao obreiro, desde que o trabalho seja permanente, não ocasional, nem intermitente, em condições especiais (art. 57, § 3º, da Lei 8.213/91). 14. Hipótese em que, muito embora os Anexos IV dos Decretos n. 2.172/97 e 3.048/99 não tenham contemplado o agente agressivo radiações não ionizantes (radiações infravermelhas), sendo tal rol exemplificativo, é possível o enquadramento pretendido, a teor da Súmula 198 do extinto TFR, haja vista que há laudo técnico comprovando a exposição do segurado a tais agentes. 15. A utilização de equipamentos de proteção individual (EPI) é irrelevante para o reconhecimento das condições especiais da atividade exercida no período anterior a 03-12-1998, data da publicação da MP n. 1.729, de 02 de dezembro de 1998, convertida na Lei n. 9.732, de 11 de dezembro de 1998, que alterou o § 2º do artigo 58 da Lei 8.213/91, haja vista que apenas nesta data passou-se a exigir, no laudo técnico pericial, a informação sobre a existência de tecnologia de proteção coletiva ou individual que diminua a intensidade do agente agressivo a limites de tolerância. 16. O Supremo Tribunal Federal, ao apreciar o ARE 664.335 na forma da repercussão geral (Tema 555), decidiu que, se comprovada a real efetividade dos equipamentos de proteção, neutralizando a nocividade do(s) agente(s), resta descaracterizado o labor em condições especiais. Por outro lado, restou assentado que, havendo divergência ou dúvida sobre a real efetividade do EPI, impõe-se o reconhecimento do tempo especial em favor do segurado. Na hipótese, o perito referiu expressamente no laudo técnico que os equipamentos de proteção individual apenas atenuavam as radiações não ionizantes, mas não as elidiam, razão pela qual é devido o reconhecimento da especialidade pretendida. Ademais, há períodos em que o autor não utilizava equipamentos de proteção individual para tal agente. 17. No mesmo Tema 555, o STF assentou que a exposição do trabalhador a ruído acima dos limites legais de tolerância caracteriza o tempo de serviço especial para aposentadoria, não obstante a afirmação em PPP da eficácia do EPI. Assim, comprovada a exposição do segurado ao agente nocivo ruído, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida. (...). (TRF4, AC 5011357-83.2018.4.04.9999, TURMA REGIONAL SUPLEMENTAR DE SC, Relator CELSO KIPPER, juntado aos autos em 22/07/2021)

Não importa para o reconhecimento da especialidade que o período trabalhado seja anterior ou posterior à redação dada ao art. 68, § 4º, do Decreto n. 3.048/99 pelo Decreto n. 8.123/2013, uma vez que é certo que o trabalhador já estava exposto a agente cancerígeno, de modo que não pode ser prejudicado pela demora na evolução normativa. Nesse sentido, cita-se a seguinte ementa:

PREVIDENCIÁRIO. TEMPO DE SERVIÇO ESPECIAL. AGENTES NOCIVOS RECONHECIDAMENTE CANCERÍGENOS EM HUMANOS. ASBESTO. AMIANTO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CONCESSÃO. CORREÇÃO MONETÁRIA E JUROS DE MORA. TUTELA ESPECÍFICA. 1. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida. 2. Comprovada a exposição do segurado a um dos agentes nocivos elencados como reconhecidamente cancerígenos no Anexo da Portaria Interministerial nº 09, de 07/10/2014, deve ser reconhecida a especialidade do respectivo período, sendo irrelevante o uso de EPI ou EPC. Nesse sentido: Incidente de Resolução de Demandas Repetitivas (Seção) nº 5054341-77.2016.4.04.0000/SC, Relator para o acórdão Des. Federal JORGE ANTONIO MAURIQUE, maioria, juntado aos autos em 11/12/2017). 3. Desimporta, para o reconhecimento da especialidade, que o período de labor seja anterior à alteração do art. 68 do Decreto nº 3.048/99, efetuada pelo Decreto 8.123, de 2013, porquanto é certo que o trabalhador já estava exposto a agente cancerígeno - com consequências nefastas à sua saúde - não podendo ser onerado pela demora na evolução científico-tecnológica a respeito da matéria. 4. Independentemente da época da prestação laboral, a agressão ao organismo, provocada pelo agente nocivo asbesto/amianto, é a mesma, de modo que o tempo de serviço do autor deve ser convertido pelo fator 1,75. 5. Consectários legais fixados nos termos do decidido pelo STF (Tema 810) e pelo STJ (Tema 905). 6. Reconhecido o direito da parte, impõe-se a determinação para a imediata implantação do benefício, nos termos do art. 497 do CPC. (TRF4, AC 5013450-94.2015.4.04.7001, TURMA REGIONAL SUPLEMENTAR DO PR, Relator LUIZ FERNANDO WOWK PENTEADO, juntado aos autos em 13/11/2019)

E, demonstrada a exposição do trabalhador a um dos agentes nocivos reconhecidamente cancerígenos, deve ser reconhecida a especialidade do período, sendo irrelevante o uso de EPI ou EPC. Nesse sentido, cita-se o que ficou decidido no Incidente de Resolução de Demandas Repetitivas nº 5054341-77.2016.4.04.0000/SC (IRDR-15):

[...]

Cumpre ainda observar que existem situações que dispensam a produção da eficácia da prova do EPI, pois mesmo que o PPP indique a adoção de EPI eficaz, essa informação deverá ser desconsiderada e o tempo considerado como especial (independentemente da produção da prova da falta de eficácia) nas seguintes hipóteses: [...]

b) Pela reconhecida ineficácia do EPI: [...]

b.4) Agentes nocivos reconhecidamente cancerígenos: Memorando-Circular Conjunto n° 2/DIRSAT/DIRBEN/INSS/2015:

Exemplos: Asbesto (amianto): Item 1.9.5 do Manual da Aposentadoria Especial editado pelo INSS, 2017; Benzeno: Item 1.9.3 do Manual da Aposentadoria Especial editado pelo INSS, 2017. [...]

Ruído

Em relação à exposição ao ruído, o Superior Tribunal de Justiça, no julgamento do REsp 1.398.260/PR (Tema 694), definiu que a especialidade em razão da exposição ao agente nocivo ruído é regida pela legislação vigente à época da prestação do serviço. Dessa forma, considera-se "especial a atividade exercida com exposição a ruídos superiores a 80 decibéis até a edição do Decreto 2.172/1997. Após essa data, o nível de ruído considerado prejudicial é o superior a 90 decibéis. Com a entrada em vigor do Decreto 4.882, em 18.11.2003, o limite de tolerância ao agente físico ruído foi reduzido para 85 decibéis" (RESP 1333511 - CASTRO MEIRA).

A respeito dos picos de ruído, o STJ fixou, por meio do REsp 1886795/RS e do REsp 1890010/RS, representativos de controvérsia repetitiva (Tema 1083), a seguinte tese jurídica:

O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço".

Portanto, possível o reconhecimento de atividade especial quando há exposição a picos de ruído superiores aos limites legais. Há registro de exposição contínua ao agente nocivo.

A metodologia de aferição NHO-01 da Fundacentro (Nível de Exposição Normalizado - NEN) se tornou obrigatória somente a partir de 18-11-2003, com a entrada em vigor do Decreto 4.882/2003. Quanto ao período de 8-5-2006 a 4-7-2014, em que pese o formulário PPP e o PPRA não indicarem o nível de ruído NEN, há a informação da exposição do segurado a níveis de ruído superiores ao limite de tolerância legal à época do labor.

Tratando-se de ruído, nem mesmo a comprovação de redução aos limites legais de tolerância pelo uso de EPI é capaz de eliminar a nocividade à saúde, persistindo a condição especial do labor já que a proteção não neutraliza as vibrações transmitidas para o esqueleto craniano e, através dele, para o ouvido interno. (Irineu Antônio Pedrotti, Doenças Profissionais ou do Trabalho, LEUD, 2ª ed., São Paulo, 1998, p. 538).

O STF, no julgamento do ARE 664335, submetido ao regime de repercussão geral do art. 543-B do CPC, decidiu que 'na hipótese de exposição do trabalhador a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), no sentido da eficácia do Equipamento de Proteção Individual - EPI, não descaracteriza o tempo de serviço especial para aposentadoria' (ARE 664335, Relatora: Min. LUIZ FUX, Tribunal Pleno, julgado em 04/12/2014, publicado em 12/02/2015).

Ressalte-se que é perfeitamente possível o reconhecimento da especialidade da atividade, mesmo que não se saiba a quantidade exata de tempo de exposição ao agente insalubre. Necessária, apenas, a demonstração de que o segurado estava sujeito, diuturnamente, a condições prejudiciais à sua saúde. A propósito, a jurisprudência desta Corte, ipsis litteris:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE SERVIÇO. ATIVIDADE RURAL EM REGIME DE ECONOMIA FAMILIAR. INÍCIO DE PROVA MATERIAL. TEMPO DE SERVIÇO ESPECIAL. HABITUALIDADE E PERMANÊNCIA. INTERMITÊNCIA. (...) 3. Os requisitos da habitualidade e da permanência devem ser entendidos como não-eventualidade e efetividade da função insalutífera, continuidade e não-interrupção da exposição ao agente nocivo. A intermitência refere-se ao exercício da atividade em local insalubre de modo descontínuo, ou seja, somente em determinadas ocasiões. 4. Se o trabalhador desempenha diuturnamente suas funções em locais insalubres, mesmo que apenas em metade de sua jornada de trabalho, tem direito ao cômputo do tempo de serviço especial, porque estava exposto ao agente agressivo de modo constante, efetivo, habitual e permanente.(AC nº 2000.04.01.073799-6/PR,TRF-4ª Região, 6ª Turma, Rel. Des. Federal Luiz Carlos de Castro Lugon , DJU 9-5-2001).

Poeira de Madeira

A respeito do reconhecimento da especialidade da atividade em que há exposição a poeira de madeira, embora não conste expressamente nos Decretos a exposição ao agente como nocivo à saúde, impende referir seu potencial patogênico, considerando o contato habitual com o pó de madeira (cavidade nasal e seios paranasais) e o próprio trabalho com madeira, o que caracteriza a atividade como especial, face o contato com o referido agente ser indissociável da atividade, conforme entendimento já manifestado por este Tribunal:

PREVIDENCIÁRIO. PROCESSO CIVIL. PRESCRIÇÃO QUINQUENAL. OCORRÊNCIA. TEMPO ESPECIAL. RUÍDO. PÓ DE MADEIRA. HIDROCARBONETOS AROMÁTICOS. ENQUADRAMENTO.

1. Em se tratando de obrigação de trato sucessivo e de caráter alimentar, não há falar em prescrição do fundo de direito. Contudo, são atingidas pela prescrição as parcelas vencidas antes do quinquênio que precede o ajuizamento da ação, conforme os termos da Lei 8.213/1991 e da Súmula 85 do STJ.

2. Comprovada a exposição a níveis de ruído superiores aos limites de tolerância previstos nos decretos regulamentadores, há que ser reconhecida a especialidade da atividade.

3. A respeito do reconhecimento da especialidade da atividade em que há exposição a poeira de madeira, conforme entendimento do Tribunal Regional Federal da 4ª Região, embora não conste expressamente nos Decretos a exposição ao agente como nocivo à saúde, impende referir seu potencial patogênico, considerando o contato habitual com o pó de madeira (cavidade nasal e seios paranasais) e o próprio trabalho com madeira, o que caracteriza a atividade como especial, face o contato com o referido agente ser indissociável da atividade.

4. Até 02/12/1998, data da publicação da Medida Provisória 1.729, convertida na Lei 9.732/1998, a atividade pode ser enquadrada como especial pela simples avaliação qualitativa da exposição aos agentes químicos. A partir de 03/12/1998, porém, devem ser observados os limites constantes da NR-15 (anexo 11), com relação aos agentes ali previstos, que regula as atividades e operações insalubres no âmbito trabalhista.

5. A NR-15 dispõe que as atividades ou operações insalubres envolvendo agentes químicos listados no Anexo 13 não exigem a superação de níveis de concentração, de modo que, no que se refere às atividades que envolvem os agentes ali previstos, dentre os quais estão os hidrocarbonetos aromáticos, a avaliação da nocividade das atividades/operações continua sendo qualitativa.

(TRF4, AC - Apelação Cível Processo nº 5020237-93.2020.4.04.9999, Décima Primeira Turma, Relatora Eliana Paggiarin Marinho, Data da Decisão: 10/04/2024).

Caso concreto

No caso em análise, o período controverso de atividade laboral exercido em condições especiais está assim detalhado:

| TEMPO ESPECIAL |

|---|---|

Período | 16/08/1983 a 28/04/2017 |

Empregador | Bendo Leitzke & Cia Ltda. - ME (contribuinte autônomo) |

Função/Atividades | Marceneiro |

Agentes nocivos | Agentes químicos hidrocarbonetos (tintas, solventes, resinas e colas) Poeira de madeira Ruído de 94,9 dB(A) |

Enquadramento legal | Códigos 1.2.11 do Anexo do Decreto nº 53.831/64, 1.2.10 do Anexo I do Decreto nº 83.080/79, 1.0.7 do Anexo dos Decretos 2.172/97 e 3.048/99 e Anexo 13 da NR 15 (hidrocarbonetos) Códigos 1.2.11 do Anexo do Decreto nº 53.831/64, e 1.0.19 do Anexo IV do Decreto nº 3.048/99 (poeira de madeira) Códigos 1.1.6 do Quadro Anexo do Decreto 53.831/1964, 1.1.5 do Anexo I do Decreto 83.080/1979, 2.0.1 do Anexo IV do Decreto 2.172/1997 e 2.0.1 do Anexo IV do Decreto 3.048/1999, com a alteração introduzida pelo Decreto 4.882/2003 (ruído) |

Provas | Instrumento particular de alteração de contrato social e PPP (, fls. 22-38), LTCAT (,, fls. 39-49, e , fls. 1-17), laudo pericial judicial (, fls. 19-33) |

Conclusão | Especialidade reconhecida |

A sentença não merece reparos em sua análise dos períodos objeto de recurso, porquanto apreciou a prova juntada pelas partes em sua integralidade e com respeito aos entendimentos consolidados nesta corte em seus pontos controvertidos, como exposto anteriormente, na forma de premissas de análise.

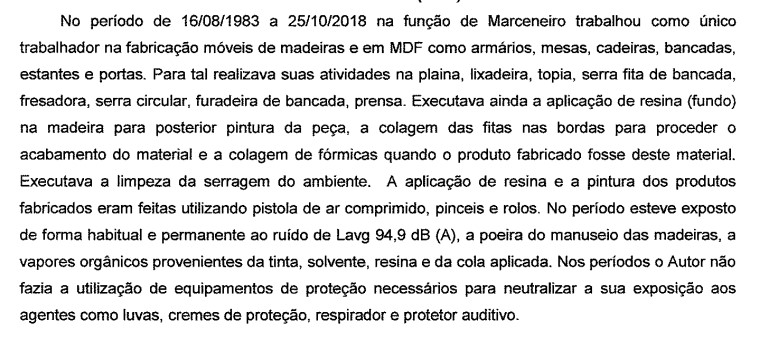

No presente caso, o exercício da atividade de marceneiro por parte do autor é fato incontroverso, e os argumentos do INSS de impossibilidade de concessão da aposentadoria especial ou conversão de tempo especial em comum para o contribuinte individual/autônomo, impossibilidade de cômputo como especial de tempo em gozo de auxílio-doença e ausência de previsão legal para o reconhecimento de especialidade por exposição ao agente poeira de madeira já foram afastados nos tópicos específicos. No que se refere à eventual unilateralidade das informações dos fomulários, isso ficou suprido pela perícia judicial, feita in loco e acompanhando o cotidiano laboral do autor, com a seguinte conclusão:

Como visto, o laudo pericial judicial também afasta o argumento de uso eficaz de EPI, que, de qualquer forma, não é aceito em caso de exposição ruído acima do limite de tolerância e agentes potencialmente carcinogênicos.

Conclusão:

Restou devidamente comprovado nos autos o exercício de atividade especial pelo autor no período, conforme a legislação aplicável à espécie, em virtude de sua exposição, de forma habitual e permanente, aos agentes nocivos referidos. Assim, mantida a sentença no tópico, com improvimento do apelo do INSS.

Aposentadoria especial

Para ter direito à aposentadoria especial de acordo com as regras vigentes até a edição da EC 103/2019, de 13/11/19, deve a parte autora preencher os requisitos previstos no art. 57 da Lei 8.213/91, quais sejam, a carência de 180 contribuições, observada a incidência da tabela do art. 142 da referida lei àqueles segurados inscritos na Previdência Urbana até 24/07/1991 e o tempo de trabalho sujeito a condições prejudiciais à sua saúde ou à sua integridade física durante 15, 20 ou 25 anos, de acordo com a atividade desempenhada, não sendo possível a conversão de tempo de serviço comum em especial.

No caso em análise, conforme a sentença de mérito e os períodos ora reconhecidos, o somatório do tempo de serviço especial admitido em sede judicial totaliza 33 anos, 08 meses e 13 dias, fazendo jus a parte autora à concessão da aposentadoria especial na DER (28/04/2017).

Salienta-se que, fazendo jus a parte autora também à concessão de aposentadoria por tempo de contribuição, poderá optar pela modalidade de benefício que julgar mais conveniente.

Da necessidade de afastamento da atividade especial

O Supremo Tribunal Federal, ao julgar o RE 791.961/PR, paradigma do Tema 709, manifestou-se pela constitucionalidade da regra disposta no § 8.º do art. 57 da Lei 8.213/1991, fixando a seguinte tese jurídica:

I) É constitucional a vedação de continuidade da percepção de aposentadoria especial se o beneficiário permanece laborando em atividade especial ou a ela retorna, seja essa atividade especial aquela que ensejou a aposentação precoce ou não. II) Nas hipóteses em que o segurado solicitar a aposentadoria e continuar a exercer o labor especial, a data de início do benefício será a data de entrada do requerimento, remontando a esse marco, inclusive, os efeitos financeiros. Efetivada, contudo, seja na via administrativa, seja na judicial a implantação do benefício, uma vez verificado o retorno ao labor nocivo ou sua continuidade, cessará o o pagamento do benefício previdenciário em questão.

Opostos embargos de declaração no RE 791.961/PR, foram parcialmente acolhidos, com modulação dos efeitos da decisão no Tema 709, conforme transcrevo:

a) esclarecer que não há falar em inconstitucionalidade do § 8º do art. 57 da Lei nº 8.213/91, em razão da alegada ausência dos requisitos autorizadores da edição da Medida Provisória que o originou, pois referida MP foi editada com a finalidade de se promoverem ajustes necessários na Previdência Social à época, cumprindo, portanto, as exigências devidas;

b) alterar a redação da tese de repercussão geral fixada, para evitar qualquer contradição entre os termos utilizados no acórdão ora embargado, devendo ficar assim redigida: “4. Foi fixada a seguinte tese de repercussão geral:

‘(i) [é] constitucional a vedação de continuidade da percepção de aposentadoria especial se o beneficiário permanece laborando em atividade especial ou a ela retorna, seja essa atividade especial aquela que ensejou a aposentação precoce ou não;

(ii) nas hipóteses em que o segurado solicitar a aposentadoria e continuar a exercer o labor especial, a data de início do benefício será a data de entrada do requerimento, remontando a esse marco, inclusive, os efeitos financeiros; efetivada, contudo, seja na via administrativa, seja na judicial, a implantação do benefício, uma vez verificada a continuidade ou o retorno ao labor nocivo, cessará o pagamento do benefício previdenciário em questão.’”;

c) modular os efeitos do acórdão embargado e da tese de repercussão geral, de forma a preservar os segurados que tiveram o direito reconhecido por decisão judicial transitada em julgado até a data deste julgamento;

e d) declarar a irrepetibilidade dos valores alimentares recebidos de boa-fé, por força de decisão judicial ou administrativa, até a proclamação do resultado deste julgamento, (...)

Diante da tese firmada pelo STF no Tema 709 e sua modulação, conclui-se:

(a) Deve ser observada a imposição do § 8º do art. 57 da Lei nº 8.213/91, implicando a cessação do pagamento do benefício e não a sua cassação ou cancelamento, caso ocorra a permanência do segurado aposentado no exercício da atividade que o sujeite a agentes nocivos ou o retorno a esse tipo de atividade.

(b) Apesar de o STF ter concluído pela constitucionalidade do art. 57, § 8º, da Lei nº 8.213/91, assentou que o termo inicial do benefício deve ser fixado na DER e não na data do afastamento da atividade.;

(c) Para os benefícios recebidos de boa-fé, por força de decisão judicial ou administrativa até a proclamação dos embargos de declaração julgados no Tema 709, em sessão virtual de 12/02/2021 a 23/02/2021, declarou a irrepetibilidade dos valores.

Portanto, o desligamento da atividade se torna exigível tão somente a partir da efetiva implantação do benefício, sem prejuízo às prestações vencidas no curso do processo que culminou na concessão da aposentadoria especial, seja ele judicial ou administrativo. Portanto, não há óbice ao recebimento de parcelas do benefício de aposentadoria especial no período em que o segurado permaneceu no exercício de atividades nocivas, não podendo ser o segurado prejudicado pela demora na análise do seu pedido de concessão de aposentadoria especial.

Ainda, eventual suspensão do benefício não pode dispensar o devido processo legal, cabendo ao INSS, na via administrativa, proceder à notificação do segurado para defesa, oportunizando-se prazo para que comprove o afastamento da atividade nociva ou, então, para que regularize a situação entre ele e o INSS.

Nesse sentido, segue o julgado desta Corte:

PREVIDENCIÁRIO. NECESSIDADE DE AFASTAMENTO DA ATIVIDADE ESPECIAL. ART. 57, § 8.º DA LEI 8.213/1991. TUTELA ESPECÍFICA. 1. No julgamento do RE 791.961/PR, Tema 709 da repercussão geral, o STF reconheceu a constitucionalidade do § 8.º do art. 57 da Lei 8.213/1991, que veda a percepção do benefício de aposentadoria especial pelo segurado que continuar exercendo atividade nociva, ou a ela retornar. A Corte ainda estabeleceu que, nas hipóteses em que o trabalhador continua a exercer o labor especial após a solicitação da aposentadoria, a data de início do benefício e os efeitos financeiros da concessão serão devidos desde a DER. Dessa forma, somente após a implantação do benefício, seja na via administrativa, seja na via judicial, torna-se exigível o desligamento da atividade nociva, sendo que o retorno voluntário ao trabalho nocivo ou a sua continuidade não implicará a cassação ou cancelamento da aposentadoria, mas sim a cessação de seu pagamento, a ser promovida mediante devido processo legal, incumbindo ao INSS, na via administrativa, oportunizar ao segurado prazo para que regularize a situação. 2. Determina-se o cumprimento imediato do acórdão, por se tratar de decisão de eficácia mandamental que deverá ser efetivada mediante as atividades de cumprimento da sentença stricto sensu previstas no art. 497 do CPC/15, sem a necessidade de um processo executivo autônomo (sine intervallo). (TRF4, AC 5000822-16.2019.4.04.7104, SEXTA TURMA, Relator JOÃO BATISTA PINTO SILVEIRA, juntado aos autos em 25/08/2022)

Dos consectários

Segundo o entendimento das Turmas previdenciárias do Tribunal Regional Federal da 4ª Região, estes são os critérios aplicáveis aos consectários:

Correção monetária

Após o julgamento, pelo Plenário do Supremo Tribunal Federal, em regime de repercussão geral, do Tema 810 (RE 870.947), e dos embargos de declaração opostos contra a decisão, rejeitados e com afirmação de inexistência de modulação de efeitos, deve a atualização monetária obedecer ao Tema 905 do Superior Tribunal de Justiça, que estabelece para as condenações judiciais de natureza previdenciária o que segue:

As condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91. Assim, a correção monetária das parcelas vencidas dos benefícios previdenciários será calculada conforme a variação dos seguintes índices, que se aplicam conforme a incidência ao período compreendido na condenação o IGP-DI, (de 5/1996 a 3/2006 (artigo 10 da Lei 9.711/1998, combinado com o artigo 20, §§5º e 6º, da Lei 8.880/1994), e o INPC a partir de 4/2006 (artigo 41-A da Lei 8.213/1991).

O Superior Tribunal de Justiça (REsp 149146) - a partir da decisão do STF e levando em conta que o recurso paradigma que originou o precedente tratava de condenação da Fazenda Pública ao pagamento de débito de natureza não previdenciária (benefício assistencial) - distinguiu os créditos de natureza previdenciária para estabelecer que, tendo sido reconhecida a inconstitucionalidade da TR como fator de atualização, deveria voltar a incidir, em relação a eles, o INPC, que era o índice que os reajustava à edição da Lei n. 11.960/2009.

É importante registrar que os índices em questão (INPC e IPCA-E) tiveram variação praticamente idêntica no período transcorrido desde 7-2009 até 9-2017 (mês do julgamento do RE n. 870.947): 64,23% contra 63,63%. Assim, a adoção de um ou outro índice nas decisões judiciais já proferidas não produzirá diferenças significativas sobre o valor da condenação.

A conjugação dos precedentes acima resulta na aplicação, a partir de 4-2006, do INPC aos benefícios previdenciários e o IPCA-E aos de natureza assistencial.

Assim sendo, a apelação do INSS deve ser provida quanto ao ponto, com a adoção do INPC como índice de correção monetária no período acima delimitado.

Juros moratórios

No que pertine aos juros de mora, deverão incidir a contar da citação (Súmula 204 do STJ), na taxa de 1% (um por cento) ao mês, até 29/06/2009. A partir de 30 de junho de 2009, os juros moratórios serão computados, uma única vez (sem capitalização), segundo percentual aplicável à caderneta de poupança, conforme Lei 11.960/2009, que deu nova redação ao artigo 1º-F da Lei 9.494/1997, considerado constitucional pelo STF (RE 870.947, com repercussão geral).

A partir de 9/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao artigo 3º da EC 113/2021, a qual estabelece que haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

Honorários recursais

Não se aplica ao caso em análise a majoração de honorários, na forma do art. 85, § 11, do Código de Processo Civil, mesmo que parcial, porquanto aplica-se a referida majoração somente aos casos de inadmissão ou rejeição integral do recurso interposto (AgInt no AREsp. 1.140.219/SP, Rel. Min. MARCO BUZZI, DJe 1o.10.2018).

Este entendimento foi definido recentemente no julgamento, pela Corte Especial do STJ, do Tema 1.059.

Implantação do benefício - Tutela Específica

Reconhecido o direito da parte, impõe-se a determinação para a imediata implantação do benefício, nos termos do art. 497 do CPC, devendo o INSS fazê-lo em até 20 dias, conforme os parâmetros acima definidos, facultada à parte autora a manifestação de desinteresse quanto ao cumprimento desta determinação.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| CUMPRIMENTO | Implantar Benefício |

| NB | 1805526399 |

| ESPÉCIE | Aposentadoria Especial |

| DIB | 28/04/2017 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| OBSERVAÇÕES | |

Conclusão

- Apelação da parte autora provida - quanto à concessão da aposentadoria especial, assegurado o direito de opção pelo melhor benefício;

- Apelação do INSS parcialmente provida - quanto ao emprego do INPC como índice de correção monetária até a vigência da da EC 113/2021.

Dispositivo

Ante o exposto, voto por dar provimento à apelação da parte autora, dar parcial provimento à apelação do INSS e determinar a implantação imediata do benefício, via CEAB.

Documento eletrônico assinado por HERMES SIEDLER DA CONCEICAO JUNIOR, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004744361v35 e do código CRC 6194a99b.Informações adicionais da assinatura:

Signatário (a): HERMES SIEDLER DA CONCEICAO JUNIOR

Data e Hora: 27/11/2024, às 22:20:25

Conferência de autenticidade emitida em 12/12/2024 21:53:36.

Identificações de pessoas físicas foram ocultadas

Rua Otávio Francisco Caruso da Rocha, 300, Gab. Des. Federal Hermes Siedler da Conceição Júnior - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3118 - Email: gabhermes@trf4.jus.br

Apelação Cível Nº 5015633-21.2022.4.04.9999/RS

RELATOR: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

EMENTA

DIREITO PREVIDENCIÁRIO. TEMPO ESPECIAL. contribuinte autônomo/individual. RUÍDO. AGENTES QUÍMICOS. poeira de madeira. epi. auxílio-doença. APOSENTADORIA ESPECIAL. CONCESSÃO. CORREÇÃO MONETÁRIA.

1. Não há vedação legal ao cômputo como especial de períodos trabalhados como contribuinte individual, tampouco à concessão de aposentadoria especial a essa categoria de segurados da Previdência Social.

2. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida.

3. A respeito do reconhecimento da especialidade da atividade em que há exposição a poeira de madeira, embora não conste expressamente nos Decretos a exposição ao agente como nocivo à saúde, impende referir seu potencial patogênico, considerando o contato habitual com o pó de madeira (cavidade nasal e seios paranasais) e o próprio trabalho com madeira, o que caracteriza a atividade como especial, face o contato com o referido agente ser indissociável da atividade.

4. A exposição a agentes químicos hidrocarbonetos permite o enquadramento como especial de período de labor por mera avaliação qualitativa, e independente da análise quantitativa de níveis de concentração.

5. Comprovada a exposição do segurado a agentes nocivos elencados na Lista Nacional de Agentes Cancerígenos para Humanos (Linach), Portaria Interministerial nº 9, de 07/10/2014, deve ser reconhecida a especialidade pela presença do agente no ambiente de trabalho, sendo irrelevante o uso de EPI ou EPC, bem como inexigíveis a permanência na exposição ou a mensuração quantitativa do agente nocivo.

6. É admitida como especial a atividade em que o segurado ficou exposto a ruídos superiores a 80 decibéis até 05/03/1997, em que aplicáveis concomitantemente, para fins de enquadramento, os Decretos n. 53.831/64 e 83.080/79; superiores a 90 decibéis, no período de 06/03/1997 a 18/11/2003, de acordo com o Decreto nº 2.172/97; e, a partir de 19/11/2003, superiores a 85 decibéis, nos termos do Decreto 4.882/2003.

7. Conforme a Norma de Higiene Ocupacional nº 1 (NHO 01), da Fundacentro, o ruído deve ser calculado mediante uma média ponderada (Nível de Exposição Normalizado – NEN). Em se tratando de níveis variáveis de ruído, deve-se adotar o critério do “pico de ruído”, afastando-se o cálculo pela média aritmética simples, por não representar com segurança o grau de exposição ao agente nocivo durante a jornada de trabalho (Tema 1.083 do STJ).

8. O segurado que exerce atividades em condições especiais, quando em fruição de auxílio-doença, acidentário ou previdenciário, tem direito ao cômputo desse mesmo período como tempo de serviço especial (Tema 998 do Superior Tribunal de Justiça).

9. Preenchidos os requisitos, nos termos da legislação aplicável, a parte autora faz jus à concessão do benefício de aposentadoria especial.

10. A utilização da TR como índice de correção monetária dos débitos judiciais da Fazenda Pública (Lei 11.960/09) foi afastada pelo STF no RE 870947, com repercussão geral, confirmado no julgamento de embargos de declaração por aquela Corte, sem qualquer modulação de efeitos. O STJ, no REsp 1495146, em precedente vinculante, distinguiu os créditos de natureza previdenciária, e determinou a aplicação do INPC, aplicando-se o IPCA-E aos de caráter administrativo. Os juros de mora, a contar da citação, devem incidir à taxa de 1% ao mês, até 29/06/2009. A partir de 09/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao art. 3º da EC 113/2021, com incidência, uma única vez, até o efetivo pagamento, do índice da Taxa Referencial do Sistema Especial de Liquidação e Custódia (SELIC), acumulado mensalmente.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 5ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento à apelação da parte autora, dar parcial provimento à apelação do INSS e determinar a implantação imediata do benefício, via CEAB, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 27 de novembro de 2024.

Documento eletrônico assinado por HERMES SIEDLER DA CONCEICAO JUNIOR, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004744362v9 e do código CRC 125ffcff.Informações adicionais da assinatura:

Signatário (a): HERMES SIEDLER DA CONCEICAO JUNIOR

Data e Hora: 27/11/2024, às 22:20:25

Conferência de autenticidade emitida em 12/12/2024 21:53:36.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 19/11/2024 A 27/11/2024

Apelação Cível Nº 5015633-21.2022.4.04.9999/RS

RELATOR: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PRESIDENTE: Desembargador Federal ALEXANDRE GONÇALVES LIPPEL

PROCURADOR(A): ELTON VENTURI

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 19/11/2024, às 00:00, a 27/11/2024, às 16:00, na sequência 1416, disponibilizada no DE de 07/11/2024.

Certifico que a 5ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 5ª TURMA DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO À APELAÇÃO DA PARTE AUTORA, DAR PARCIAL PROVIMENTO À APELAÇÃO DO INSS E DETERMINAR A IMPLANTAÇÃO IMEDIATA DO BENEFÍCIO, VIA CEAB.

RELATOR DO ACÓRDÃO: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

Votante: Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

Votante: Desembargador Federal OSNI CARDOSO FILHO

Votante: Desembargador Federal ALEXANDRE GONÇALVES LIPPEL

LIDICE PENA THOMAZ

Secretária

Conferência de autenticidade emitida em 12/12/2024 21:53:36.

Identificações de pessoas físicas foram ocultadas