Rua Otávio Francisco Caruso da Rocha, 300, Gab. Des. Federal Hermes Siedler da Conceição Júnior - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3118 - Email: gabhermes@trf4.jus.br

Apelação Cível Nº 5018302-86.2018.4.04.9999/RS

RELATOR Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

RELATÓRIO

Trata-se de recurso de apelação interposto pelo INSS contra sentença proferida pelo Juízo a quo, que julgou PROCEDENTE o pedido formulado na inicial, nos seguintes termos ( e ):

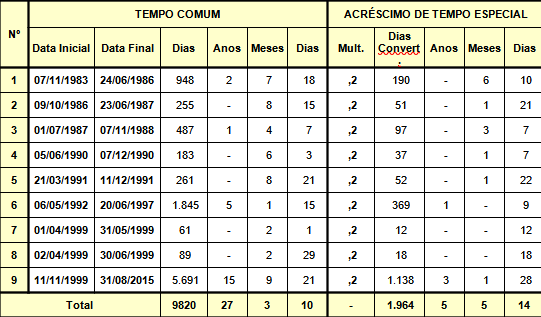

Ante o exposto, com fulcro no art. 487, I, CPC, JULGO PROCEDENTES os pedidos deduzidos por S. E. K. D. R. contra o INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS, para o efeito de condenar o INSS a reconhecer os períodos de 07/11/1983 a 24/06/1986, 09/10/1986 a 23/06/1987, 01/07/1987 a 07/11/1988, 05/06/1990 a 07/12/1990, 21/03/1991 a 11/12/1991, 06/05/1992 a 20/06/1997, 01/04/1999 a 31/05/1999, 02/04/1999 a 30/06/1999 e 11/11/1999 a 31/08/2015 como trabalhados em condições especiais, nos termos da fundamentação, bem como proceder à conversão do tempo de serviço especial para comum, observados o acréscimo e a data limite previstos na legislação de regência, concedendo à parte autora a aposentadoria por tempo de serviço/contribuição, considerando ainda os períodos já reconhecidos pelo INSS, em valor calculado de acordo com legislação incidente e na forma mais vantajosa, com o pagamento das parcelas devidas desde a data do pedido administrativo (31/08/2015 evento 7, PROCJUDIC2), corrigidas consoante a fundamentação, observada a prescrição quinquenal.

O INSS é isento do pagamento das custas processuais quando demandado na Justiça Estadual do Rio Grande do Sul, devendo, contudo, pagar eventuais despesas processuais, como as relacionadas a correio, publicação de editais e condução de oficiais de justiça (artigo 11 da Lei Estadual nº 8.121/85, com a redação da Lei Estadual nº 13.471/2010, já considerada a inconstitucionalidade formal reconhecida na ADI nº 70038755864 julgada pelo Órgão Especial do TJ/RS).2Condeno, ainda, ao pagamento de honorários ao patrono da parte autora, que fixo em 10% sobre o valor da condenação, excluídas as parcelas vincendas, observando-se a Súmula 76 do TRF43.

O INSS alega (), em síntese: a) existência de vícios formais nos formulários utilizados para o reconhecimento da especialidade, como ausência de anotação de resposabilidade técnica, carimbo e identificação dos responsáveis legais; b) a impossibilidade do reconhecimento de tempo especial com base em laudo extemporâneo; c) inexistência de enquadramento por categoria profissional para trabalhadores de indústrias calçadistas; d) o uso de expressões genéricas como "hidrocarbonetos" não é válido para fins de reconhecimento de especialidade por exposição a agentes químicos, devendo ser observados os requisitos de habitualidade e permanência, a relação exaustiva dos agentes previstos na legislação de regência e os respectivos limites de tolerância, o que importa na necessidade de análise qualitativa e quantitativa; e) houve o fornecimento e uso de EPI eficaz.

Foi oportunizada a apresentação de contrarrazões.

É o relatório.

VOTO

Juízo de admissibilidade

A apelação preenche os requisitos legais de admissibilidade.

Da contemporaneidade do laudo técnico

Cumpre referir que a extemporaneidade do laudo técnico em relação ao período cuja especialidade o segurado pretende ver reconhecida não impede o enquadramento da atividade como especial, conforme se depreende do seguinte aresto:

"PREVIDENCIÁRIO. REEXAME NECESSÁRIO. APOSENTADORIA POR TEMPO DE SERVIÇO. EC 20/98. ATIVIDADE ESPECIAL. CONVERSÃO. LEI N. 9.711/98. DECRETO N. 3.048/99. LAUDO CONTEMPORÂNEO. DESNECESSIDADE. PERÍCIA POR SIMILARIDADE. CORREÇÃO MONETÁRIA. JUROS DE MORA. HONORÁRIOS ADVOCATÍCIOS. HONORÁRIOS PERICIAIS. OMISSÃO SUPRIDA. MARCO INICIAL DO BENEFÍCIO.

1 a 4. Omissis. 5. O fato de o laudo pericial não ser contemporâneo ao exercício das atividades laborativas não é óbice ao reconhecimento do tempo de serviço especial, visto que, se em data posterior ao labor despendido, foi constatada a presença de agentes nocivos, mesmo com as inovações tecnológicas e de medicina e segurança do trabalho que advieram com o passar do tempo, reputa-se que, à época do labor, a agressão dos agentes era igual, ou até maior, dada a escassez de recursos materiais existentes para atenuar sua nocividade e a evolução dos equipamentos utilizados no desempenho das tarefas. 6 a 12. Omissis. (TRF4, AC n.º 2003.04.01057335-6, 5ª Turma, Rel. Des. Federal Celso Kipper, D.E de 02.05.2007)."

Assim, ainda que o LTCAT tenha sido elaborado após a efetiva prestação dos serviços, não havendo prova de alteração do layout da empresa desde o início da prestação dos serviços, não há óbice na sua utilização como prova da especialidade das atividades, uma vez que não há razão para se deduzir que as agressões ao trabalhador fossem menores ou inexistissem em época anterior, até porque a evolução tecnológica e da segurança do trabalho tendem a causar a redução e não o aumento da nocividade com o passar dos anos.

Hidrocarbonetos e óleos minerais

Com relação ao agente nocivo hidrocarbonetos (e outros compostos de carbono), o Quadro Anexo do Decreto n.º 53.831, de 25/03/1964, o Anexo I do Decreto n.º 83.080, de 24/01/1979, e o Anexo IV do Decreto n.º 2.172, de 05/03/1997, cuidando de detalhar os critérios para efeitos de concessão da aposentadoria especial aos 25 anos de serviço, consideravam insalubres as atividades expostas a poeiras, gases, vapores, neblinas e fumos de derivados do carbono nas operações executadas com derivados tóxicos do carbono, em que o segurado ficava sujeito habitual e permanentemente (Códigos 1.2.11, 1.2.10; 1.0.3, 1.017 e 1.0.19, na devida ordem).

Os hidrocarbonetos abrangem, em verdade, uma multiplicidade de substâncias químicas derivadas de carbono. Daí por que o fato de o decreto regulamentar não mencionar a expressão 'hidrocarbonetos' não significa que não tenha encampado, como agentes nocivos, diversos agentes químicos que podem ser assim qualificados.

Nesse passo, é de se destacar a tese firmada pelo Superior Tribunal no julgamento do Tema 534 de no sentido de que “as normas regulamentadoras que estabelecem os casos de agentes e atividades nocivos à saúde do trabalhador são exemplificativas, podendo ser tido como distinto o labor que a técnica médica e a legislação correlata considerarem como prejudiciais ao obreiro, desde que o trabalho seja permanente, não ocasional, nem intermitente, em condições especiais (art. 57, § 3º, da Lei 8.213/1991).”.

Assim, mesmo que não haja previsão, atualmente, em decreto regulamentar, se comprovada a insalubridade do ambiente de trabalho pela exposição habitual e permanente a hidrocarbonetos, há o enquadramento de atividade especial. Os riscos ocupacionais gerados por esses agentes não requerem a análise quantitativa de sua concentração ou intensidade máxima e mínima no ambiente de trabalho, dado que são caracterizados pela avaliação qualitativa (art. 278, § 1º, I da IN 77/2015), pois se trata de agente nocivo constante no Anexo 13 da NR-15, aprovada pela Portaria n.º 3.214/1978 do Ministério do Trabalho e Emprego.

Portanto, a sua manipulação já é suficiente para o reconhecimento da atividade especial; embora seja possível, a partir da vigência da Lei n.º 9.732/98, a mitigação da nocividade pela utilização de equipamentos de proteção individual eficazes.

Nesse ponto, deve-se citar, ainda, a nova redação atribuída ao art. 68, § 4º, do Decreto n. 3.048/99, mediante a edição do Decreto n. 8.123/2013, correlacionada à presença, no ambiente de trabalho, de elementos nocivos reconhecidamente cancerígenos em humanos:

Art. 68. A relação dos agentes nocivos químicos, físicos, biológicos ou associação de agentes prejudiciais à saúde ou à integridade física, considerados para fins de concessão de aposentadoria especial, consta do Anexo IV.

(...)

§ 4º A presença no ambiente de trabalho, com possibilidade de exposição a ser apurada na forma dos §§ 2o e 3o, de agentes nocivos reconhecidamente cancerígenos em humanos, listados pelo Ministério do Trabalho e Emprego, será suficiente para a comprovação de efetiva exposição do trabalhador.

Por meio de publicação da Portaria Interministerial MTE/MS/MPS n. 09/2014, em 08/10/2014, foi definida a Lista Nacional de Agentes Cancerígenos para Humanos - LINACH, como referência para formulação de políticas públicas, onde constam três grupos de agentes: Grupo 1 - reconhecidamente carcinogênicos para humanos; Grupo 2A - provavelmente carcinogênicos para humanos e; Grupo 2B - possivelmente carcinogênicos para humanos.

Assim, com intento de observar essa nova orientação do Decreto e a publicação da Portaria Interministerial, o INSS editou o Memorando-Circular Conjunto n. 2/DIRSAT/DIRBEN/INSS, de 23-07-2015, uniformizando os procedimentos para análise de atividade especial referente à exposição aos agentes nocivos reconhecidamente cancerígenos, como segue:

1. Considerando as recentes alterações introduzidas no § 4º do art. 68 do Decreto nº 3.048, de 1999 pelo Decreto nº 8.123, de 2013, a publicação da Portaria Interministerial MTE/MS/MPS nº 09, de 07/10/2014 e a Nota Técnica nº 00001/2015/GAB/PRFE/INSS/SAO/PGF/AGU (Anexo I), com relação aos agentes nocivos reconhecidamente cancerígenos, observar as seguintes orientações abaixo:

a) serão considerados agentes reconhecidamente cancerígenos os constantes do Grupo I da lista da LINACH que possuam o Chemical Abstracts Service - CAS e que constem no Anexo IV do Decreto nº 3.048/99;

b) a presença no ambiente de trabalho com possibilidade de exposição de agentes nocivos reconhecidamente cancerígenos, será suficiente para comprovação da efetiva exposição do trabalhador;

c) a avaliação da exposição aos agentes nocivos reconhecidamente cancerígenos será apurada na forma qualitativa, conforme §2º e 3º do art. 68 do Decreto nº 3.048/99 (alterado pelo Decreto nº 8.123 de 2013);

d) a utilização de Equipamentos de Proteção Coletiva - EPC e/ou Equipamentos de Proteção Individual - EPI não elide a exposição aos agentes reconhecidamente cancerígenos, ainda que considerados eficazes;

e) para o enquadramento dos agentes reconhecidamente cancerígenos, na forma desta orientação, será considerado o período trabalhado a partir de 08/10/2014, data da publicação da Portaria Interministerial nº 09/14.

(...)

Muito embora os óleos minerais (não tratados ou pouco tratados) estejam listados no Grupo 1 (agentes confirmados como cancerígenos para humanos) do Anexo da Portaria Interministerial MPS/MTE/MS n. 09-2014, tais óleos não têm seu registro na Chemical Abstracts Service (CAS), do que se concluiria que, em princípio, tais agentes não seriam cancerígenos.

Contudo, os óleos minerais contêm, em sua composição, Hidrocarbonetos Policíclicos Aromáticos (HPA). Esses, por sua vez, são compostos de anéis benzênicos, ou seja, apresentam benzeno na sua composição, agente químico este que integra o Grupo 1 (agentes confirmados como cancerígenos para humanos) do Anexo da Portaria Interministerial MPS/MTE/MS n. 09-2014, e que se encontra devidamente registrado no Chemical Abstracts Service (CAS) sob o n. 000071-43-2. Da mesma forma, os agentes químicos tolueno e xileno usados como solventes constituem composição química do benzeno.

O benzeno tem previsão no código 1.0.3 do Decreto n. 3.048/99, sendo passível de aposentadoria especial 25 anos.

Tanto é assim que os hidrocarbonetos aromáticos são considerados, para efeito de insalubridade, como potencialmente carcinogênicos, e, por essa razão, estão relacionados no Anexo 13 da NR-15 do MTE.

Nesse sentido, o recente precedente desta Corte:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO/SERVIÇO. REQUISITOS. ATIVIDADE RURAL. INÍCIO DE PROVA MATERIAL. ATIVIDADE ESPECIAL. AGENTES NOCIVOS RUÍDO E RADIAÇÕES NÃO IONIZANTES. HIDROCARBONETOS AROMÁTICOS. ÓLEOS MINERAIS. TOLUENO. XILENO. AGENTES CANCERÍGENOS. UTILIZAÇÃO DE EPI. INEFICÁCIA RECONHECIDA. TUTELA ESPECÍFICA. (...) 5. Até 28-04-1995 é admissível o reconhecimento da especialidade por categoria profissional ou por sujeição a agentes nocivos, aceitando-se qualquer meio de prova (exceto para ruído, calor e frio); a partir de 29-04-1995 não mais é possível o enquadramento por categoria profissional, devendo existir comprovação da sujeição a agentes nocivos por qualquer meio de prova até 05-03-1997; a partir de então, por meio de formulário embasado em laudo técnico, ou por meio de perícia técnica; e, a partir de 01-01-2004, passou a ser necessária a apresentação do Perfil Profissiográfico Previdenciário (PPP), que substituiu os formulários SB-40, DSS 8030 e DIRBEN 8030, sendo este suficiente para a comprovação da especialidade desde que devidamente preenchido com base em laudo técnico e contendo a indicação dos responsáveis técnicos legalmente habilitados, por período, pelos registros ambientais e resultados de monitoração biológica, eximindo a parte da apresentação do laudo técnico em juízo. 6. É admitida como especial a atividade em que o segurado ficou sujeito a ruídos superiores a 80 decibéis até 05-03-1997, em que aplicáveis concomitantemente, para fins de enquadramento, os Decretos n. 53.831/64, 72.771/73 e 83.080/79; superiores a 90 decibéis, entre 06-03-1997 e 18-11-2003, consoante Decretos n. 2.172/97 e n. 3.048/99, este na redação original; e superiores a 85 decibéis, a contar de 19-11-2003, data em que passou a viger o Decreto n. 4.882. 7. A exposição aos óleos minerais enseja o reconhecimento do tempo como especial. 8. Os hidrocarbonetos aromáticos são compostos de anéis benzênicos, ou seja, apresentam benzeno na sua composição, agente químico este que integra o Grupo 1 (agentes confirmados como cancerígenos para humanos) do Anexo da Portaria Interministerial MPS/MTE/MS nº 09-2014, e que se encontra devidamente registrado no Chemical Abstracts Service (CAS) sob o nº 000071-43-2. 9. Demonstrado, pois, que o benzeno, presente nos hidrocarbonetos aromáticos, é agente nocivo cancerígeno para humanos, a simples exposição ao agente (qualitativa) dá ensejo ao reconhecimento da atividade especial, qualquer que seja o nível de concentração no ambiente de trabalho do segurado. 10. Em se tratando de agente cancerígeno, a utilização de equipamentos de proteção individual é irrelevante para o reconhecimento das condições especiais da atividade. 11. A exposição habitual e permanente ao tolueno e ao xileno enseja o reconhecimento do tempo como especial, uma vez que estes compõem o benzeno, que é agente cancerígeno. 12. A exposição habitual e permanente a radiações não ionizantes enseja o reconhecimento do tempo como especial, inclusive no período posterior a 05-03-1997, tendo em vista que as normas regulamentadoras que estabelecem os casos de agentes e atividades nocivos à saúde do trabalhador são exemplificativas (Resp n. 1.306.113). 13. A Primeira Seção do Superior Tribunal de Justiça, ao julgar, em 14-11-2012, o Recurso Especial Repetitivo n. 1.306.113, da Relatoria do Ministro Herman Benjamin, consolidou o entendimento de que as normas regulamentadoras que estabelecem os casos de agentes e atividades nocivos à saúde do trabalhador são exemplificativas, podendo ser tido como distinto o labor que a técnica médica e a legislação correlata considerarem como prejudiciais ao obreiro, desde que o trabalho seja permanente, não ocasional, nem intermitente, em condições especiais (art. 57, § 3º, da Lei 8.213/91). 14. Hipótese em que, muito embora os Anexos IV dos Decretos n. 2.172/97 e 3.048/99 não tenham contemplado o agente agressivo radiações não ionizantes (radiações infravermelhas), sendo tal rol exemplificativo, é possível o enquadramento pretendido, a teor da Súmula 198 do extinto TFR, haja vista que há laudo técnico comprovando a exposição do segurado a tais agentes. 15. A utilização de equipamentos de proteção individual (EPI) é irrelevante para o reconhecimento das condições especiais da atividade exercida no período anterior a 03-12-1998, data da publicação da MP n. 1.729, de 02 de dezembro de 1998, convertida na Lei n. 9.732, de 11 de dezembro de 1998, que alterou o § 2º do artigo 58 da Lei 8.213/91, haja vista que apenas nesta data passou-se a exigir, no laudo técnico pericial, a informação sobre a existência de tecnologia de proteção coletiva ou individual que diminua a intensidade do agente agressivo a limites de tolerância. 16. O Supremo Tribunal Federal, ao apreciar o ARE 664.335 na forma da repercussão geral (Tema 555), decidiu que, se comprovada a real efetividade dos equipamentos de proteção, neutralizando a nocividade do(s) agente(s), resta descaracterizado o labor em condições especiais. Por outro lado, restou assentado que, havendo divergência ou dúvida sobre a real efetividade do EPI, impõe-se o reconhecimento do tempo especial em favor do segurado. Na hipótese, o perito referiu expressamente no laudo técnico que os equipamentos de proteção individual apenas atenuavam as radiações não ionizantes, mas não as elidiam, razão pela qual é devido o reconhecimento da especialidade pretendida. Ademais, há períodos em que o autor não utilizava equipamentos de proteção individual para tal agente. 17. No mesmo Tema 555, o STF assentou que a exposição do trabalhador a ruído acima dos limites legais de tolerância caracteriza o tempo de serviço especial para aposentadoria, não obstante a afirmação em PPP da eficácia do EPI. Assim, comprovada a exposição do segurado ao agente nocivo ruído, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida. (...). (TRF4, AC 5011357-83.2018.4.04.9999, TURMA REGIONAL SUPLEMENTAR DE SC, Relator CELSO KIPPER, juntado aos autos em 22/07/2021)

Não importa para o reconhecimento da especialidade que o período trabalhado seja anterior ou posterior à redação dada ao art. 68, § 4º, do Decreto n. 3.048/99 pelo Decreto n. 8.123/2013, uma vez que é certo que o trabalhador já estava exposto a agente cancerígeno, de modo que não pode ser prejudicado pela demora na evolução normativa. Nesse sentido, cita-se a seguinte ementa:

PREVIDENCIÁRIO. TEMPO DE SERVIÇO ESPECIAL. AGENTES NOCIVOS RECONHECIDAMENTE CANCERÍGENOS EM HUMANOS. ASBESTO. AMIANTO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CONCESSÃO. CORREÇÃO MONETÁRIA E JUROS DE MORA. TUTELA ESPECÍFICA. 1. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida. 2. Comprovada a exposição do segurado a um dos agentes nocivos elencados como reconhecidamente cancerígenos no Anexo da Portaria Interministerial nº 09, de 07/10/2014, deve ser reconhecida a especialidade do respectivo período, sendo irrelevante o uso de EPI ou EPC. Nesse sentido: Incidente de Resolução de Demandas Repetitivas (Seção) nº 5054341-77.2016.4.04.0000/SC, Relator para o acórdão Des. Federal JORGE ANTONIO MAURIQUE, maioria, juntado aos autos em 11/12/2017). 3. Desimporta, para o reconhecimento da especialidade, que o período de labor seja anterior à alteração do art. 68 do Decreto nº 3.048/99, efetuada pelo Decreto 8.123, de 2013, porquanto é certo que o trabalhador já estava exposto a agente cancerígeno - com consequências nefastas à sua saúde - não podendo ser onerado pela demora na evolução científico-tecnológica a respeito da matéria. 4. Independentemente da época da prestação laboral, a agressão ao organismo, provocada pelo agente nocivo asbesto/amianto, é a mesma, de modo que o tempo de serviço do autor deve ser convertido pelo fator 1,75. 5. Consectários legais fixados nos termos do decidido pelo STF (Tema 810) e pelo STJ (Tema 905). 6. Reconhecido o direito da parte, impõe-se a determinação para a imediata implantação do benefício, nos termos do art. 497 do CPC. (TRF4, AC 5013450-94.2015.4.04.7001, TURMA REGIONAL SUPLEMENTAR DO PR, Relator LUIZ FERNANDO WOWK PENTEADO, juntado aos autos em 13/11/2019)

E, demonstrada a exposição do trabalhador a um dos agentes nocivos reconhecidamente cancerígenos, deve ser reconhecida a especialidade do período, sendo irrelevante o uso de EPI ou EPC. Nesse sentido, cita-se o que ficou decidido no Incidente de Resolução de Demandas Repetitivas nº 5054341-77.2016.4.04.0000/SC (IRDR-15):

[...]

Cumpre ainda observar que existem situações que dispensam a produção da eficácia da prova do EPI, pois mesmo que o PPP indique a adoção de EPI eficaz, essa informação deverá ser desconsiderada e o tempo considerado como especial (independentemente da produção da prova da falta de eficácia) nas seguintes hipóteses: [...]

b) Pela reconhecida ineficácia do EPI: [...]

b.4) Agentes nocivos reconhecidamente cancerígenos: Memorando-Circular Conjunto n° 2/DIRSAT/DIRBEN/INSS/2015:

Exemplos: Asbesto (amianto): Item 1.9.5 do Manual da Aposentadoria Especial editado pelo INSS, 2017; Benzeno: Item 1.9.3 do Manual da Aposentadoria Especial editado pelo INSS, 2017. [...]

Serviços gerais na indústria calçadista.

No caso de trabalhadores da indústria calçadista, as atividades desempenhadas pelos contratados como "serviços gerais" notoriamente envolvem o contato com agentes químicos nas etapas de produção dos calçados, admitindo-se como prova da especialidade o laudo por similaridade.

Sobre o trabalho prestado em indústria calçadista, cito o seguinte julgado:

No que se refere a empresas calçadistas, é fato notório que neste tipo de local de trabalho os operários são contratados como serviços gerais, mas que a atividade efetiva consiste no trabalho manual do calçado, em suas várias etapas industriais. É notório ainda que a indústria calçadista sempre depende da cola para a industrialização dos seus produtos. Os vapores da cola são hidrocarbonetos aromáticos e alifáticos que causam tontura, dor de cabeça, náuseas, tosse, ardência nos olhos, além de outros problemas de saúde ao trabalhador. Acrescente-se que este tipo de indústria também precisa de produtos químicos e vários outros insumos que contêm na sua composição diversos agentes nocivos à saúde.

Ora, a realidade e a singularidade das funções dos trabalhadores nas indústrias de calçados não podem ser ignoradas, razão por que a prova pericial pode ser produzida em empresa similar àquela falida ou desativada. Se a perícia assim realizada for compatível com as informações sobre as atividades exercidas em condições especiais, ainda que tais informações tenham sido preenchidas por síndico ou sindicato, isto não deixará dúvida acerca dos agentes nocivos a que o trabalhador esteve exposto, assegurando-lhe o direito à conversão para tempo comum daquele serviço exercido numa atividade que efetivamente era especial. (grifei)

Destaco também que muitas vezes a solução para a busca da melhor resposta às condições de trabalho, com a presença ou não de agentes nocivos, é a constatação dessas condições em estabelecimento de atividade semelhante àquele onde laborou originariamente o segurado, no qual poderá estar presente os mesmos agentes nocivos, o que permitirá um juízo conclusivo a respeito.

Logo, não há óbice na utilização de laudo pericial elaborado em uma empresa, para comprovar a especialidade do labor em outra do mesmo ramo e no exercício de função semelhante, sendo cabível, inclusive, a utilização de laudo pericial produzido no curso de outra demanda, tendo em conta que foi elaborado sob a presença do contraditório e do princípio da bilateralidade da audiência. Neste sentido, é a jurisprudência dominante deste Tribunal: AC 2006.71.99.000709-7, Relator Desembargador Federal Celso Kipper, DJU 2/3/2007 e APELREEX 2008.71.08.001075-4, Relator Juiz Federal Guilherme Pinho Machado, D.E. 3/8/2009.

(APEL/RE nº 0025291-38.2014.404.9999, 6ª T., Des. Federal Salise Monteiro Sanchotene, D.E. 03/08/2016)

Observe-se que, ao contrário do que pode ser brandido contra a tese ora trazida, não se trata de reconhecimento de especialidade por categoria profissional, mas sim de adequação dos critérios de avaliação da prova a uma realidade fática em que o uso de agentes nocivos, em especial químicos, é notoriamente associado ao tipo de trabalho prestado.

Caso concreto

No caso em comento, a sentença fez a seguinte análise quanto à especialidade dos períodos controversos de atividade laboral da parte autora:

O reconhecimento da especialidade cingir-se-á a partir da cotejo da prova documental, a qual passo a destacar pormenorizadamente.

- 07/11/1983 a 24/06/1986, 05/06/1990 a 07/12/1990 e 21/03/1991 a 11/12/1991 (Calçados Siboney Ltda.)

Para fins de reconhecimento da atividade especial, foram acostadas provas documentais.

Em relação à atividade desempenhada na empresa Calçados Siboney, o documento da fl. 24 dos autos físicos dá conta de que a segurada esteve exposta a agentes químicos como produtos químicos e graxa ().

Como sabido, a exposição a agente químico é qualitativa, ou seja, basta a exposição para que seja caracterizada a especialidade do período. Nesse sentido:

PREVIDENCIÁRIO. TEMPO ESPECIAL. FUNILEIRO. MECÂNICO. RUÍDO. HIDROCARBONETOS. TUTELA ESPECÍFICA. JUROS E CORREÇÃO MONETÁRIA. 1. Apresentada a prova necessária a demonstrar o exercício de atividade sujeita a condições especiais, conforme a legislação vigente na data da prestação do trabalho, deve ser reconhecido o respectivo tempo de serviço. 2. O ruído permite enquadramento no Decreto nº 53.831, de 25-03-1964, no Anexo I do Decreto nº 83.080, de 24-01-1979, no Anexo IV do Decreto nº 2.172, de 05-03-1997, e no Anexo IV do Decreto nº 3.048, de 06-05-1999, alterado pelo Decreto nº 4.882, de 18-11-2003. 3. A exposição a hidrocarbonetos permite enquadramento no Decreto nº 53.831/64, em seu Quadro Anexo, item 1.2.11; no Decreto nº 72.771/73, em seu Anexo I, item 1.2.10; no Decreto nº 83.080/79, Anexo I, item 1.2.10 e no Decreto n. 3.048/99, itens 1.0.3, 1.0.7 e 1.0.19 do Anexo IV. 4. Em se tratando de agente químico, a avaliação deve ser qualitativa, mostrando-se desnecessário apontar no laudo a sua quantidade. 5. Possível afastar o enquadramento da atividade especial somente quando comprovada a efetiva utilização de equipamentos de proteção individual que elidam a insalubridade. [...] (TRF4 5024652-61.2016.4.04.9999, SEXTA TURMA, Relator JOSÉ LUIS LUVIZETTO TERRA, juntado aos autos em 11/07/2017) (grifei)

Reconheço, assim, a especialidade dos períodos 07/11/1983 a 24/06/1986, 05/06/1990 a 07/12/1990 e 21/03/1991 a 11/12/1991.

- 09/10/1986 a 23/06/1987 (Wolkapruf Pinturas Ltda.)

Para fins de reconhecimento da atividade especial, foram acostadas provas documentais.

Em relação à atividade desempenhada na empresa Wolkapruf Pinturas, o documento das fls. 21/22 dos autos físicos dá conta de que a segurada esteve exposta ao agente ruído, em percentual superior àquele admitido pela legislação vigente (84Db).

Reconheço, assim, a especialidade do período 09/10/1986 a 23/06/1987.

- 01/07/1987 a 07/11/1998 (Calçados Ruthi Ltda.)

Para fins de reconhecimento da atividade especial, foram acostadas provas documentais.

Em relação à atividade desempenhada na empresa Calçados Ruthi, o documento da fl. 30 dos autos físicos dá conta de que a segurada esteve exposta a agentes químicos como produtos químicos e graxa ().

Como sabido, a exposição a agente químico é qualitativa, ou seja, basta a exposição para que seja caracterizada a especialidade do período.

Reconheço, assim, a especialidade do período 01/07/1987 a 07/11/1998.

- 06/05/1992 a 20/06/1997 (Calçados Raquel Ltda.)

Para fins de reconhecimento da atividade especial, foram acostadas provas documentais.

Em relação à atividade desempenhada na empresa Calçados Raquel, o documento da fl. 23 dos autos físicos dá conta de que a segurada esteve exposta a agentes químicos como produtos químicos e graxa ().

Como sabido, a exposição a agente químico é qualitativa, ou seja, basta a exposição para que seja caracterizada a especialidade do período.

Reconheço, assim, a especialidade do período 06/05/1992 a 20/06/1997.

- 01/04/1999 a 31/05/1999 e 02/04/1999 a 30/06/1999 (Calçados Lenar Ltda.)

Para fins de reconhecimento da atividade especial, foram acostadas provas documentais.

Em relação à atividade desempenhada na empresa Calçados Lenar, o documento da fl. 23 dos autos físicos dá conta de que a segurada esteve exposta a agentes químicos como produtos químicos e graxa ().

Como sabido, a exposição a agente químico é qualitativa, ou seja, basta a exposição para que seja caracterizada a especialidade do período.

Reconheço, assim, a especialidade dos períodos 01/04/1999 a 31/05/1999 e 02/04/1999 a 30/06/1999.

- 11/11/1999 a 31/08/2015 (Calçados AGV Ltda - ME)

Para fins de reconhecimento da atividade especial, foram acostadas provas documentais.

Em relação à atividade desempenhada na empresa Calçados AGV, o formulário de PPP das fls. 29/30 dos autos físicos dá conta de que a segurada esteve exposta ao agente químico "adesivo" ().

Como sabido, a exposição a agente químico é qualitativa, ou seja, basta a exposição para que seja caracterizada a especialidade do período.

Reconheço, assim, a especialidade do período 11/11/1999 a 31/08/2015.

A sentença não merece reparos em sua análise dos períodos objeto de recurso, porquanto apreciou a prova juntada pelas partes em sua integralidade e com respeito aos entendimentos consolidados nesta corte em seus pontos controvertidos, como exposto anteriormente, na forma de premissas de análise.

De fato, a prova produzida indica que a segurada, na qualidade de serviços gerais em indústria calçadista, esteve exposta a agentes químicos hidrocarbonetos (adesivo à base de tolueno, também conhecido como cola de sapateiro), fato que, nos termos já expostos, conduz ao reconhecimento pleiteado. Os argumentos do INSS quanto ao agente e o serviço prestado por operários de indústrias calçadistas já foram abordados nos tópicos específicos. A validade dos documentos do evento enquanto prova foi declarada na decisão interlocutória do evento , não recorrida. De qualquer forma, comprovado o exercício de serviços gerais em calçados (o que pode ser feito até mesmo através da CTPS), é possível a adoção por similaridade dos dados dos períodos em que a exposição está atestada em formulário regularmente preenchido e com anotação de responsabilidade técnica, como o do evento , fls. 25-7. Portanto, improcede o apelo autárquico quanto aos períodos reconhecidos como especiais pela sentença, que deve ser mantida.

Conclusão:

Restou devidamente comprovado nos autos o exercício de atividade especial pelo autor no período, conforme a legislação aplicável à espécie, em virtude de sua exposição, de forma habitual e permanente, ao agente nocivo referido. Assim, MANTIDA a sentença no tópico.

Direito à aposentadoria no caso concreto

Mantida a sentença quanto aos períodos de especialidade que reconhece, também deve ser preservada na análise que faz do direito ao benefício:

Considerando o tempo de serviço já reconhecido pelo INSS de 27 anos, 02 meses e 09 dias (), bem como o tempo ora reconhecido em sentença - 05 anos, 05 meses e 14 dias, a parte autora resulta com um tempo de serviço total de 32 anos, 07 meses e 23 dias.

Desta forma, considerando que a concessão de aposentadoria por tempo de contribuição exige o implemento da carência e do tempo de serviço mínimo de 30 anos para a segurada e 35 anos para o segurado (art. 201, § 7.º, I, da CF), a parte autora faz jus à concessão do benefício.

Dos consectários

Segundo o entendimento das Turmas previdenciárias do Tribunal Regional Federal da 4ª Região, estes são os critérios aplicáveis aos consectários:

Correção Monetária e Juros de mora

Após o julgamento, pelo Plenário do Supremo Tribunal Federal, em regime de repercussão geral, do Tema 810 (RE 870.947), e dos embargos de declaração opostos contra a decisão, rejeitados e com afirmação de inexistência de modulação de efeitos, deve a atualização monetária obedecer ao Tema 905 do Superior Tribunal de Justiça, que estabelece para as condenações judiciais de natureza previdenciária o que segue:

As condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91. Assim, a correção monetária das parcelas vencidas dos benefícios previdenciários será calculada conforme a variação dos seguintes índices, que se aplicam conforme a incidência ao período compreendido na condenação o IGP-DI, (de 5/1996 a 3/2006 (artigo 10 da Lei 9.711/1998, combinado com o artigo 20, §§5º e 6º, da Lei 8.880/1994), e o INPC a partir de 4/2006 (artigo 41-A da Lei 8.213/1991).

O Superior Tribunal de Justiça (REsp 149146) - a partir da decisão do STF e levando em conta que o recurso paradigma que originou o precedente tratava de condenação da Fazenda Pública ao pagamento de débito de natureza não previdenciária (benefício assistencial) - distinguiu os créditos de natureza previdenciária para estabelecer que, tendo sido reconhecida a inconstitucionalidade da TR como fator de atualização, deveria voltar a incidir, em relação a eles, o INPC, que era o índice que os reajustava à edição da Lei n. 11.960/2009.

É importante registrar que os índices em questão (INPC e IPCA-E) tiveram variação praticamente idêntica no período transcorrido desde 7-2009 até 9-2017 (mês do julgamento do RE n. 870.947): 64,23% contra 63,63%. Assim, a adoção de um ou outro índice nas decisões judiciais já proferidas não produzirá diferenças significativas sobre o valor da condenação.

A conjugação dos precedentes acima resulta na aplicação, a partir de 4-2006, do INPC aos benefícios previdenciários e o IPCA-E aos de natureza assistencial.

No que pertine aos juros de mora, deverão incidir a contar da citação (Súmula 204 do STJ), na taxa de 1% (um por cento) ao mês, até 29/06/2009. A partir de 30 de junho de 2009, os juros moratórios serão computados, uma única vez (sem capitalização), segundo percentual aplicável à caderneta de poupança, conforme Lei 11.960/2009, que deu nova redação ao artigo 1º-F da Lei 9.494/1997, considerado constitucional pelo STF (RE 870.947, com repercussão geral).

A partir de 9/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao artigo 3º da EC 113/2021, a qual estabelece que haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

De 09/12/2021 a 09/09/2025, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao artigo 3º da EC 113/2021, a qual estabelece que, nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente, na forma do dispositivo anteriormente mencionado.

A partir de 10/09/2025, com a promulgação da Emenda Constitucional 136/2025, houve alteração do art. 3º da EC 113/21, dando-lhe a seguinte redação:

Art. 3º Nos requisitórios que envolvam a Fazenda Pública federal, a partir da sua expedição até o efetivo pagamento, a atualização monetária será feita pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), e, para fins de compensação da mora, incidirão juros simples de 2% a.a. (dois por cento ao ano), vedada a incidência de juros compensatórios.

§ 1º Caso o percentual a ser aplicado a título de atualização monetária e juros de mora, apurado na forma do caput deste artigo, seja superior à variação da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para o mesmo período, esta deve ser aplicada em substituição àquele.

§ 2º Nos processos de natureza tributária serão aplicados os mesmos critérios de atualização e remuneração da mora pelos quais a Fazenda Pública remunera seu crédito tributário.

§ 3º Durante o período previsto no § 5º do art. 100 da Constituição Federal, não incidem juros de mora sobre os precatórios que nele sejam pagos.

Nesse sentido, a norma restringiu o âmbito de aplicação do dispositivo à atualização monetária dos Precatórios e RPVs, a partir de sua expedição até o efetivo pagamento, e aos juros de mora se houver atraso no pagamento dos próprios requisitórios.

Portanto, a modificação promovida pela EC 136/25 suprimiu do ordenamento jurídico a regra que definia o índice de correção monetária e juros de mora aplicável nas condenações da Fazenda Pública federal.

Diante do vácuo legal produzido, necessária a definição dos índices aplicáveis a partir de setembro de 2025.

Previamente à edição da EC 113/2021, a questão era tratada pelas regras introduzidas no art. 1º-F da Lei 9.494/97 pela Lei 11.960/09. O Supremo Tribunal Federal, no julgamento das ADIs 4357 e 4425, e posteriormente do Tema 810 de Repercussão Geral, julgou inconstitucional o índice de correção monetária [TR], mas reafirmou a validade do índice de juros [poupança] previsto nessa lei.

Assim, no período entre 29/06/2009 e 08/12/2021, interstício entre a entrada em vigor da Lei 11.960 e da EC 113/2021, aplicavam-se os juros de poupança.

O art. 3º da EC 113/2021, ao substituir o índice de juros de mora e correção monetária nas condenações da Fazenda Pública pela SELIC, revogou a parte que ainda era válida do art. 1º-F da Lei 9.494/97 (os juros de poupança). Diante disso, e da vedação à repristinação sem determinação legal expressa (Lei de Introdução ao Código Civil, art. 2º, § 3º), inviável resgatar a aplicação dos juros de poupança, cuja utilização se dava apenas em decorrência de lei.

Sem a âncora normativa vigente, e excluída a possibilidade de repristinação da Lei anterior, resta a regra geral em matéria de juros, estabelecida no art. 406 do Código Civil:

Art. 406. Quando não forem convencionados, ou quando o forem sem taxa estipulada, ou quando provierem de determinação da lei, os juros serão fixados de acordo com a taxa legal.

§ 1º A taxa legal corresponderá à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), deduzido o índice de atualização monetária de que trata o parágrafo único do art. 389 deste Código.

O dispositivo determina a aplicação da SELIC, deduzida a atualização monetária, feita pelo IPCA, nos termos do art. 389, parágrafo único do Código Civil.

Considerando que a atualização monetária incide em todas as parcelas devidas, e a partir da citação incidem também juros de mora (CPC, art. 240, caput), o índice aplicável será a própria SELIC, porém a partir do advento da EC 136/2025 com fundamento normativo diverso (CC, art. 406, § 1º c/c art. 389, parágrafo único). Apoia-se essa decisão, ainda, na Nota Técnica 2/2025 da Comissão Permanente de Revisão e atualização do Manual de Orientações de Procedimentos para Cálculos na Justiça Federal, quando afirma que "adotando um ponto de vista pragmático e que visa à continuidade dos trabalhos das contadorias, esta Comissão orienta que, provisoriamente, na elaboração dos cálculos de liquidação ou de execução das condenações judiciais da Fazenda Pública anteriores à expedição dos requisitórios, sejam aplicados – salvo decisão judicial em contrário – os índices e regras atualmente previstos no Manual de Orientação de Procedimentos para os Cálculos na Justiça Federal, mantendo-se a metodologia adotada."

Por fim, necessário salientar que a OAB ajuizou ação direta de inconstitucionalidade, a questionar o teor da EC 136/25 (ADI 7873, Rel. Min. Luiz Fux).

Por esse motivo, diante da possibilidade de entendimento em sentido diverso da Suprema Corte, e considerando o teor do recente Tema 1.361, com repercussão geral, autorizando a aplicação de índice de juros ou correção monetária diverso mesmo após o trânsito em julgado em caso legislação ou entendimento jurisprudencial do STF supervenientes, ressalva-se que a definição final dos índices deve ser reservada para a fase de cumprimento de sentença.

Honorários advocatícios

Tratando-se de sentença publicada já na vigência do novo Código de Processo Civil, aplicável o disposto em seu art. 85 quanto à fixação da verba honorária.

No que tange ao cabimento da majoração de que trata o §11 do art. 85 do CPC/2015, assim decidiu a Segunda Seção do STJ, no julgamento do AgInt nos EREsp nº 1.539.725-DF (DJe de 19-10-2017):

É devida a majoração da verba honorária sucumbencial, na forma do art. 85, §11, do CPC/2015, quando estiverem presentes os seguintes requisitos, simultaneamente:

a) vigência do CPC/2015 quando da publicação da decisão recorrida, ou seja, ela deve ter sido publicada a partir de 18/03/2016; b) não conhecimento integralmente ou desprovimento do recurso, monocraticamente ou pelo órgão colegiado competente; c) existência de condenação da parte recorrente ao pagamento de honorários desde a origem no feito em que interposto o recurso.

No caso concreto, estão preenchidos todos os requisitos acima elencados, sendo devida, portanto, a majoração de que trata o §11 do art. 85 do CPC/2015.

Assim, impõe-se a majoração dos honorários advocatícios em 20% sobre o percentual anteriormente fixado.

Implantação do benefício - Tutela Específica

Reconhecido o direito da parte, impõe-se a determinação para a imediata implantação do benefício, nos termos do art. 497 do CPC, devendo o INSS fazê-lo em até 30 dias, conforme os parâmetros abaixo definidos, facultada à parte autora a manifestação de desinteresse quanto ao cumprimento desta determinação. Caso se trate de pessoa portadora de doença grave ou com mais de 80 anos de idade, desde já determino a adoção do prazo de 5 dias úteis para cumprimento.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| Cumprimento | Implantar Benefício |

| NB | 1708966568 |

| Espécie | Aposentadoria por Tempo de Contribuição |

| DIB | 31/08/2015 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| Segurado Especial | Não |

| Observações | |

Conclusão

- Negado provimento ao apelo do INSS;

- Majorados os honorários sucumbenciais em 20%.

Dispositivo

Ante o exposto, voto por negar provimento à apelação, majorar os honorários sucumbenciais e determinar a implantação imediata do benefício, via CEAB.

Documento eletrônico assinado por HERMES SIEDLER DA CONCEICAO JUNIOR, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005431150v13 e do código CRC 0d0a751a.

Informações adicionais da assinatura:Signatário (a): HERMES SIEDLER DA CONCEICAO JUNIORData e Hora: 11/11/2025, às 18:47:09

Conferência de autenticidade emitida em 18/11/2025 04:10:13.

Identificações de pessoas físicas foram ocultadas

Rua Otávio Francisco Caruso da Rocha, 300, Gab. Des. Federal Hermes Siedler da Conceição Júnior - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3118 - Email: gabhermes@trf4.jus.br

Apelação Cível Nº 5018302-86.2018.4.04.9999/RS

RELATOR Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

EMENTA

DIREITO PREVIDENCIÁRIO. TEMPO ESPECIAL. agentes químicos hidrocarbonetos. indústrias calçadistas. aposentadoria por tempo de contribuição. CONCESSÃO. HONORÁRIOS ADVOCATÍCIOS.

1. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida.

2. No caso de trabalhadores da indústria calçadista, as atividades desempenhadas pelos contratados como "serviços gerais" notoriamente envolvem o contato com agentes químicos nas etapas de produção dos calçados.

3. A exposição a agentes químicos hidrocarbonetos permite o enquadramento como especial de período de labor por mera avaliação qualitativa, e independente da análise quantitativa de níveis de concentração.

4. Comprovada a exposição do segurado a agentes nocivos elencados na Lista Nacional de Agentes Cancerígenos para Humanos (Linach), Portaria Interministerial nº 9, de 07/10/2014, deve ser reconhecida a especialidade pela presença do agente no ambiente de trabalho, sendo irrelevante o uso de EPI ou EPC, bem como inexigíveis a permanência na exposição ou a mensuração quantitativa do agente nocivo.

5. Preenchidos os requisitos, nos termos da legislação aplicável, deve ser concedido o benefício de aposentadoria por tempo de contribuição.

6. Honorários advocatícios majorados em razão da sucumbência recursal.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 5ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento à apelação, majorar os honorários sucumbenciais e determinar a implantação imediata do benefício, via CEAB, com ressalva do entendimento do Juiz Federal SELMAR SARAIVA DA SILVA FILHO, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 10 de novembro de 2025.

Documento eletrônico assinado por HERMES SIEDLER DA CONCEICAO JUNIOR, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005431151v5 e do código CRC 5d9e02fd.

Informações adicionais da assinatura:Signatário (a): HERMES SIEDLER DA CONCEICAO JUNIORData e Hora: 11/11/2025, às 18:47:09

Conferência de autenticidade emitida em 18/11/2025 04:10:13.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 03/11/2025 A 10/11/2025

Apelação Cível Nº 5018302-86.2018.4.04.9999/RS

RELATOR Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PRESIDENTE Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PROCURADOR(A) CARMEM ELISA HESSEL

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 03/11/2025, às 00:00, a 10/11/2025, às 16:00, na sequência 1084, disponibilizada no DE de 23/10/2025.

Certifico que a 5ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 5ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO À APELAÇÃO, MAJORAR OS HONORÁRIOS SUCUMBENCIAIS E DETERMINAR A IMPLANTAÇÃO IMEDIATA DO BENEFÍCIO, VIA CEAB, COM RESSALVA DO ENTENDIMENTO DO JUIZ FEDERAL SELMAR SARAIVA DA SILVA FILHO.

RELATOR DO ACÓRDÃO Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

Votante Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

Votante Juiz Federal SELMAR SARAIVA DA SILVA FILHO

Votante Desembargadora Federal VÂNIA HACK DE ALMEIDA

PAULO ROBERTO DO AMARAL NUNES

Secretário

MANIFESTAÇÕES DOS MAGISTRADOS VOTANTES

Ressalva - GAB. 53 (Des. Federal OSNI CARDOSO FILHO) - Juiz Federal SELMAR SARAIVA DA SILVA FILHO.

O art. 55, §3º, da Lei nº 8.213 determina que a comprovação de todo tempo de serviço para o fim previdenciário, inclusive o que está sujeito a contagem diferenciada (tempo em que o segurado está sujeito a agentes nocivos) deve estar fundado em início de prova material.

Por essa singular razāo, a aceitação de laudo similar, como prova nāo produzida no processo, depende da verificação, nos próprios autos, de informações contidas na CTPS, em formulários regularmente preenchidos (DSS-8030 ou PPP) ou em qualquer outro documento, mediante os quais seja possível identificar a função ou atividade exercida pelo segurado e, quando possível, o setor em que trabalhava e, ainda as condiçōes em que a exercia.

Sem início de prova material, a saber, o mínimo de indicaçāo escrita da efetiva atividade do trabalhador, parece-me totalmente imprópria qualquer utilizaçāo de laudo similar, porque é impossível estabelecer a correlação direta indispensável entre a sua verdadeira profissão, cargo ou especialidade e a(s) atividade(s) do trabalhador a que se pretende equiparar, o que jamais poderá ser suprido por outro meio.

Portanto, declaração escrita prestada por testemunha ou laudo similar não constituem início de prova material idônea para a demonstraçāo das atividades desempenhadas pelo segurado, na hipótese em que ele é contratado para desempenhar função denominadamente genérica.

Compreender o contrário representa, nāo apenas negar validade à disposiçāo legal acima referida, como também, de certa forma, estabelecer presumida atividade especial por conta somente de o segurado haver trabalhado em determinado ramo industrial (sem, inclusive, a menor especificaçāo documental de sua atividade). De algum modo, assim, se pretende reconhecer tempo especial por vínculo a restrito grupo de trabalhadores (calçadistas, exemplificativamente), mesmo após a promulgaçāo da Lei n. 9.032, de 28 de abril de 1995.

A orientaçāo adotada, somente porque o segurado teve registro trabalhista em empresa do ramo calçadista, tem aqui o reconhecimento de atividade especial.

A jurisprudência dominante e atual do Tribunal Regional Federal da 4ª Regiāo, porém, ao menos a que provém de acórdāos da 5ª e da 6ª Turmas, é no sentido contrário, de que sāo exemplos os seguintes julgados:

PREVIDENCIÁRIO. LABOR EXERCIDO EM CONDIÇÕES ESPECIAIS. DIREITO ADQUIRIDO. SERVIÇOS GERAIS EM INDÚSTRIA CALÇADISTA. CONVERSÃO DE TEMPO COMUM EM ESPECIAL. TERMO INICIAL DO BENEFÍCIO. DER. AFASTAMENTO DA ATIVIDADE. TEMA 709 STF. JUROS DE MORA. 1. Comprovado o exercício de atividade especial, conforme os critérios estabelecidos na lei vigente à época do exercício, o segurado tem direito adquirido ao cômputo do tempo de serviço como tal. 2. Até 28/04/1995, é admissível o reconhecimento da especialidade do trabalho por categoria profissional; a partir de 29/04/1995, necessária a demonstração da efetiva exposição, de forma não ocasional nem intermitente, a agentes prejudiciais à saúde, por qualquer meio de prova; e, a contar de 06/05/1997 a comprovação deve ser feita por formulário-padrão embasado em laudo técnico ou por perícia técnica. 3. É consabido que na indústria calçadista os operários são contratados como auxiliares de serviços gerais, mas sua atividade efetiva consiste no fabrico manual do calçado, nas várias etapas do processo produtivo. É notório ainda que para a industrialização desses produtos sempre há uso da cola e outras substâncias contendo hidrocarbonetos aromáticos, que causam diversos problemas à saúde do trabalhador. 4. Conforme decidiu o STJ no Tema 546, "a lei vigente por ocasião da aposentadoria é a aplicável ao direito à conversão entre tempos de serviço especial e comum, independentemente do regime jurídico à época da prestação do serviço". Com a edição da n.º Lei 9.032/95, somente passou a ser possibilitada a conversão de tempo especial em comum, sendo suprimida a hipótese de conversão de tempo comum em especial. 5. A aposentadoria especial é devida desde a DER. No entanto, uma vez implantado o benefício, deve haver o afastamento da atividade tida por especial, sob pena de cessação do pagamento (Tema 709 STF). 6. Os juros de mora incidem a contar da citação, no percentual de 1% ao mês até 29/06/2009 e, a partir de então, segundo a remuneração oficial da caderneta de poupança, calculados sem capitalização. (TRF4, AC 5071396-80.2017.4.04.9999, QUINTA TURMA, Relator para Acórdão ROGER RAUPP RIOS, juntado aos autos em 26/01/2022)

PREVIDENCIÁRIO. REMESSA OFICIAL. REVISÃO. TRANSFORMAÇÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO EM APOSENTADORIA ESPECIAL. CABIMENTO. TEMPO ESPECIAL. AGENTES NOCIVOS. RECONHECIMENTO. CONSECTÁRIOS LEGAIS. CORREÇÃO MONETÁRIA. TEMAS 810 DO STF E 905 DO STJ. JUROS DE MORA. HONORÁRIOS ADVOCATÍCIOS. SÚMULA 76 TRF4. ARTIGO 85 CPC. CUSTAS PROCESSUAIS. ISENÇÃO. 1. Ainda que ilíquida, a condenação não alcançará o patamar previsto no artigo 496, § 3º, do CPC/2015; portanto, inaplicável a remessa necessária. 2. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida. 3. Preenchidos os requisitos legais, tem o segurado direito à transformação da aposentadoria por tempo de contribuição em aposentadoria especial, bem como o pagamento das parcelas vencidas desde então. 4. A correção monetária das parcelas vencidas dos benefícios previdenciários será calculada conforme a variação do IGP-DI de 05/96 a 03/2006, e do INPC, a partir de 04/2006. 5. Os juros de mora devem incidir a contar da citação (Súmula 204 do STJ), na taxa de 1% (um por cento) ao mês, até 29 de junho de 2009. A partir de 30 de junho de 2009, os juros moratórios serão computados, uma única vez (sem capitalização), segundo percentual aplicável à caderneta de poupança. 6. Sucumbente deverá o INSS ser condenado ao pagamento das custas processuais e dos honorários advocatícios fixados em conformidade com o disposto na Súmula 76 deste Tribunal e de acordo com a sistemática prevista no artigo 85 do Código de Processo Civil de 2015. 7. O INSS é isento do pagamento das custas processuais quando demandado na Justiça Federal e na Justiça do Estado do Rio Grande do Sul. (TRF4 5034461-07.2018.4.04.9999, QUINTA TURMA, Relator FRANCISCO DONIZETE GOMES, juntado aos autos em 24/02/2022)

PREVIDENCIÁRIO. ATIVIDADE ESPECIAL. SERVIÇOS GERAIS EM INDÚSTRIA CALÇADISTA. EQUIPAMENTOS DE PROTEÇÃO INDIVIDUAL. CONCESSÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TUTELA ESPECÍFICA. 1. Apresentada a prova necessária a demonstrar o exercício de atividade sujeita a condições especiais, conforme a legislação vigente na data da prestação do trabalho, o respectivo tempo de serviço especial deve ser reconhecido. 2. A informação de fornecimento de equipamentos de proteção individual pelo empregador, por si só, não é suficiente para descaracterizar a especialidade da atividade desempenhada pelo segurado, devendo, no caso concreto, ser demonstrada a efetiva, correta e habitual utilização desses dispositivos pelo trabalhador. 3. É consabido que na indústria calçadista os operários são contratados como auxiliares de serviços gerais, mas sua atividade efetiva consiste no fabrico manual do calçado, nas várias etapas do processo produtivo. É notório ainda que para a industrialização desses produtos sempre há uso da cola e outras substâncias contendo hidrocarbonetos aromáticos, que causam diversos problemas à saúde do trabalhador. 4. Preenchidos os requisitos de tempo de contribuição e carência até a promulgação da Emenda Constitucional 103/2019, é devida à parte autora a concessão de aposentadoria por tempo de contribuição. 5. Determina-se o cumprimento imediato do acórdão, por se tratar de decisão de eficácia mandamental que deverá ser efetivada mediante as atividades de cumprimento da sentença stricto sensu previstas no art. 497 do CPC/15, sem a necessidade de um processo executivo autônomo (sine intervallo). (TRF4, AC 5025000-17.2019.4.04.7108, SEXTA TURMA, Relator JOÃO BATISTA PINTO SILVEIRA, juntado aos autos em 11/03/2022)

PREVIDENCIÁRIO. TEMPO DE SERVIÇO RURAL. REGIME DE ECONOMIA FAMILIAR. ATIVIDADE ESPECIAL. AGENTES NOCIVOS HIDROCARBONETOS. EPIS. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CONCESSÃO. CUSTAS PROCESSUAIS. 1. Comprovado o labor rural em regime de economia familiar, mediante a produção de início de prova material, corroborada por prova testemunhal idônea, o segurado faz jus ao cômputo do respectivo tempo de serviço. 2. O reconhecimento da especialidade e o enquadramento da atividade exercida sob condições nocivas são disciplinados pela lei em vigor à época em que efetivamente exercidos, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. 3. Até 28-04-1995 é admissível o reconhecimento da especialidade por categoria profissional ou por sujeição a agentes nocivos, admitindo-se qualquer meio de prova (exceto para ruído e calor); a partir de 29-04-1995 não mais é possível o enquadramento por categoria profissional, sendo necessária a comprovação da exposição do segurado a agentes nocivos por qualquer meio de prova até 05-03-1997 e, a partir de então, através de formulário embasado em laudo técnico, ou por meio de perícia técnica. 4. A exposição a hidrocarbonetos aromáticos enseja o reconhecimento do tempo de serviço como especial. 5. Não havendo provas consistentes de que o uso de EPIs neutralizava os efeitos dos agentes nocivos a que foi exposto o segurado durante o período laboral, deve-se enquadrar a respectiva atividade como especial. A eficácia dos equipamentos de proteção individual não pode ser avaliada a partir de uma única via de acesso do agente nocivo ao organismo, como luvas, máscaras e protetores auriculares, mas a partir de todo e qualquer meio pelo qual o agente agressor externo possa causar danos à saúde física e mental do segurado trabalhador ou risco à sua vida. 6. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade do tempo de labor correspondente. 7. Preenchidos os requisitos legais, tem o segurado direito à obtenção de aposentadoria por tempo de contribuição. 8. O INSS é isento do pagamento de custas processuais quando demandado perante a Justiça Estadual do RS. (TRF4 5052375-21.2017.4.04.9999, SEXTA TURMA, Relatora TAÍS SCHILLING FERRAZ, juntado aos autos em 11/03/2022)

Assim, para evitar divergência desnecessária, o que comprometeria, sem utilidade prática, o desfecho mais rápido deste processo, ressalvo apenas, quanto aos períodos reconhecidos como especiais, no voto do eminente relator, sem o início de prova material indispensável, minha posiçāo pessoal acima expendida.

A modificaçāo do atual entendimento da matéria, assim, somente poderá ser alcançada, em tese, pelo provimento de eventual recurso especial interposto.

Conferência de autenticidade emitida em 18/11/2025 04:10:13.

Identificações de pessoas físicas foram ocultadas