Agravo de Instrumento Nº 5022766-36.2025.4.04.0000/PR

RELATORA Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

RELATÓRIO

Cuida-se de agravo de instrumento, interposto pelo INSS, em face de decisão que reconheceu a impenhorabilidade de imóvel, considerando-o bem de família.

Sustenta a Autarquia Previdenciária que o reconhecimento da impenhorabilidade de pequena propriedade rural está condicionado à prova cabal de que a família retira do imóvel a sua subsistência, como estabelece o artigo 833, inciso VIII, do Código de Processo Civil. No entanto, na situação dos autos, o executado não demonstrou qualquer atividade rural produtiva atual, limitando-se a apresentar notas fiscais de produtor antigas, sendo a mais recente datada de 2013 (Ref. mov. 236.3), portanto com mais de uma década de defasagem, totalmente insuficientes para comprovar exercício de atividade rural recente e efetiva. Ademais, o próprio executado reconhece ser aposentado (mov. 236.1), o que reforça a ausência de exploração produtiva do imóvel pela entidade familiar, não se justificando o reconhecimento da impenhorabilidade. Acrescenta que ainda que o imóvel possa ser a residência da família, tal fato não impede a penhora da área rural, nos termos do § 2º do artigo 4º da Lei nº 8.009/90:Requer a atribuição de efeito suspensivo e, ao final, o provimento ao agravo de instrumento.

Indeferido pedido de atribuição de efeito suspensivo.

Apresentadas contrarrazões.

É o relatório.

VOTO

O caso trata de cumprimento de sentença, movido pelo INSS, para a cobrança de valores de benefício previdenciário (pensão por morte) recebidos por ela em virtude de uma tutela provisória que foi posteriormente revogada.

O debate, neste caso, envolve a possibilidade ou não de se reconhecer a impenhorabilidade de um bem de família rural. Vejamos.

A Constituição Federal (art. 5º, XXVI) e o Código de Processo Civil (art. 833, VIII) garantem que a pequena propriedade rural é impenhorável, desde que seja trabalhada pela família para o seu sustento.

Ainda, conforme o art. 4º, inciso II, alínea "a", da Lei nº 8.629/93, entende-se por pequena propriedade rural o imóvel com área até quatro módulos fiscais, respeitada a seguinte condição:

"I - módulo rural, a unidade de medida agrária, expressa em hectares, fixada para cada região, com base nos tipos de exploração agrária predominante, cultura, pecuária, silvicultura ou mista, segundo a classificação oficial;

II - pequena propriedade, o imóvel rural de área compreendida entre 1 (um) e 4 (quatro) módulos fiscais;"

Para o reconhecimento da impenhorabilidade de uma pequena propriedade rural, não basta que o imóvel seja o único da família. É essencial que se comprove que o bem é explorado pela própria família e que a renda obtida com essa atividade seja a principal fonte de sustento.

Essa exigência, firmada pela jurisprudência do STJ e também por este Tribunal, é um requisito fundamental para a proteção do imóvel. Vejamos:

AGRAVO INTERNO NO AGRAVO EM RECURSO ESPECIAL. EXECUÇÃO HIPOTECÁRIA. IMÓVEL RURAL. PEQUENA PROPRIEDADE. EXPLORAÇÃO EM REGIME DE ECONOMIA FAMILIAR. IMPENHORABILIDADE. REQUISITOS. REVISÃO. IMPOSSIBILIDADE. SÚMULA 7/STJ. AGRAVO DESPROVIDO. 1. A pequena propriedade rural, trabalhada pela família, é impenhorável, ainda que dada pelos proprietários em garantia hipotecária para financiamento da atividade produtiva. Precedentes. 2. O acórdão recorrido asseverou que o imóvel dado em garantia hipotecária se enquadra no conceito de pequena propriedade rural, assim como há indícios robustos de que o bem é explorado em regime de economia familiar, por meio do qual o executado obtém a renda necessária para seu sustento. Rever tais conclusões demandaria o reexame de provas. Incidência da Súmula 7/STJ. 3. Não estão presentes os requisitos cumulativos necessários para a majoração dos honorários sucumbenciais prevista no art. 85, § 11, do CPC/2015 (cf. AgInt nos EREsp n. 1.539.725/DF, Rel. Min. Antonio Carlos Ferreira, Segunda Seção, julgado em 9/8/2017, DJe 19/10/2017). 4. Agravo interno desprovido. (AgInt no AREsp 1428588/PR, Rel. Ministro MARCO AURÉLIO BELLIZZE, TERCEIRA TURMA, julgado em 13/05/2019, DJe 16/05/2019)

AGRAVO DE INSTRUMENTO. ADMINISTRATIVO. AJG. BENEFÍCIO INDEFERIDO. PENHORA DE IMÓVEL RURAL. PEQUENA PROPRIEDADE RURAL. UTILIZAÇÃO COMO MORADIA. NÃO COMPROVADA. IMPENHORABILIDADE NÃO CONFIGURADA. IMPROVIMENTO. (...) 3. A possibilidade de penhora sobre a pequena propriedade rural depende do exame da forma como é explorado o bem e da utilização que lhe é dada, ou seja, deve-se perquirir se é explorado pelo núcleo familiar e dali é retirado o sustento dos seus membros, além de se tratar do único imóvel utilizado para moradia permanente. 4. Não restou comprovado que o imóvel é trabalhado apenas pela família e que constitui a única moradia do grupo familiar. (TRF4, AGRAVO DE INSTRUMENTO Nº 5030350-04.2018.4.04.0000, 3ª Turma, Desembargadora Federal VÂNIA HACK DE ALMEIDA, POR UNANIMIDADE, JUNTADO AOS AUTOS EM 05/04/2019)

Nesse contexto, a decisão objurgada, proferida por julgador investido na competência delegada, pontuou:

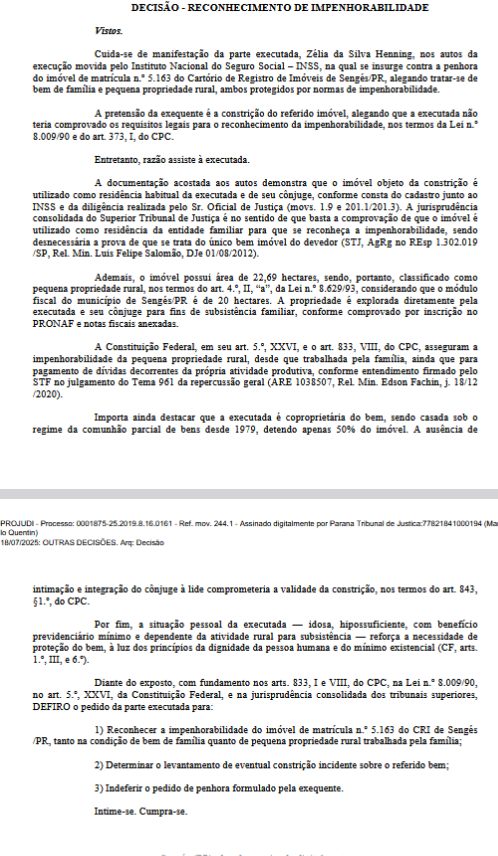

No caso específico, ainda que se entenda que é ônus do executado provar que a pequena propriedade rural é explorada pela família para fins de reconhecimento de sua impenhorabilidade, como bem ponderou o Julgador investido na competência delegada, verifica-se que o imóvel objeto da constrição é utilizado como residência da executada e de seu cônjuge, conforme consta do cadastro junto ao INSS e da diligência realizada pelo Sr. Oficial de Justiça (movs. 1.9 e 201.1/201.3). Trata-se, portanto, de bem de família.

Em outras palavras, ressai induvidoso que a agravada reside no local, fazendo do imóvel a sua moradia e, por conseguinte, bem de família.

De outra parte, dispõe o artigo 4º, §2º, da Lei nº 8.009/90:

§ 2º Quando a residência familiar constituir-se em imóvel rural, a impenhorabilidade restringir-se-á à sede de moradia, com os respectivos bens móveis, e, nos casos do art. 5º, inciso XXVI, da Constituição, à área limitada como pequena propriedade rural.

Nesse contexto, é de reconhecer-se que a impenhorabilidade, entretanto, deve ela se restringir à sede da moradia, não se estendendo para o restante da propriedade. Neste sentido, inclusive, o posicionamento deste tribunal:

TRIBUTÁRIO. APELAÇÃO. EMBARGOS DE TERCEIRO. IMPENHORABILIDADE. BEM DE FAMÍLIA. RECONHECIMENTO. 1. As regras da Lei n° 8.009/90, dispondo sobre impenhorabilidade do bem de família, devem ser interpretadas em conjunto. Para caracterização da proteção são necessários pelo menos dois requisitos, de forma concomitante, a residência permanente do devedor ou de sua família no imóvel e que seja o único bem utilizado para este fim (art. 5°). 2. Compete ao devedor o ônus de comprovar a condição de impenhorabilidade do imóvel, cabendo demonstrar o específico fim de moradia permanente. Ademais, não é exigida averbação da condição de bem de família no Registro de Imóveis (art. 167, da Lei 6.015/1973), para concessão da proteção legal. 3. O fato de o bem também constituir, além de residência do embargante, também pequena propriedade rural, não afasta a impenhorabilidade. O que ocorre é que a proteção se opera apenas na área especificamente destinada à residência, não englobando os terrenos adjacentes, utilizados para outras finalidades. 4. Apelação da União desprovida. Apelação dos embargantes provida. (TRF4, AC 5003722-04.2017.4.04.7213, PRIMEIRA TURMA, Relator ROGER RAUPP RIOS, juntado aos autos em 11/11/2020)

AGRAVO DE INSTRUMENTO. IMPENHORABILIDADE. PEQUENA PROPRIEDADE RURAL. TEMA 961 DO STF. AUSÊNCIA DE REQUISITO ESSENCIAL. IMÓVEL QUE NÃO É RESPONSÁVEL PELA SUBSISTÊNCIA DA FAMÍLIA DO DEVEDOR. DEVEDOR QUE MORA NA PROPRIEDADE. BEM DE FAMÍLIA. IMPENHORABILIDADE RESTRITA À SEDE DA MORADIA. ARTIGO 4º, §2º, DA LEI Nº 8.009/90. RECURSO PARCIALMENTE PROVIDO. 1. A impenhorabilidade regulada no tema 961 do STF exige que a propriedade rural seja trabalhada pela família, e que este labor seja responsável pela sua subsistência. 2. Comprovado que o devedor e seu filho são advogados atuantes, resta afastada a impenhorabilidade da propriedade pelo disposto no art. 833, VIII, do CPC. 3. A residência em que reside o devedor e sua família constitui bem de família, sendo impenhorável, nos termos do artigo 1º da lei 8.009/90. 4. Conforme o artigo 4º, §2º, da Lei nº 8.009/90, quando a residência familiar constituir-se em imóvel rural, a impenhorabilidade restringir-se-á à sede de moradia, com os respectivos bens móveis. (TRF4, AI 5029023-19.2021.4.04.0000/TRF4, Rel. LUIZ ANTONIO BONAT, DJe 08/03/2023).

Firmadas estas premissas, é de modificar-se, em parte, a decisão proferida na origem, a fim de determinar a impenhorabilidade da sede da moradia, não se estendendo para o restante da propriedade.

CONCLUSÃO

Desse modo, é de modificar-se, em parte, a decisão proferida na origem, a fim de determinar a impenhorabilidade da sede da moradia, não se estendendo para o restante da propriedade.

PREQUESTIONAMENTO

Objetivando possibilitar o acesso das partes às instâncias superiores, considero prequestionadas as matérias constitucionais e/ou legais suscitadas, conquanto não referidos expressamente os respectivos artigos na fundamentação do voto.

DISPOSITIVO

Ante o exposto, voto por dar parcial provimento ao agravo de instrumento.

Documento eletrônico assinado por IVANISE CORREA RODRIGUES PEROTONI, no eventual impedimento da Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005324173v9 e do código CRC f83da603.

Informações adicionais da assinatura:Signatário (a): IVANISE CORREA RODRIGUES PEROTONIData e Hora: 08/10/2025, às 17:12:17

Conferência de autenticidade emitida em 13/11/2025 04:09:27.

Identificações de pessoas físicas foram ocultadas

Agravo de Instrumento Nº 5022766-36.2025.4.04.0000/PR

RELATORA Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

VOTO-VISTA

Trata-se de pedido de vista para melhor compreensão do caso.

Cuida-se de agravo de instrumento, interposto pelo INSS, em face de decisão que reconheceu a impenhorabilidade de imóvel, considerando-o bem de família (, p. 24/25).

A Exma. Relatora dá parcial provimento ao recurso para determinar a impenhorabilidade da sede da moradia, não se estendendo para o restante da propriedade.

Após análise dos autos, entendo ser o caso de acompanhar o voto da Exma. Relatora por seus próprios fundamentos. Anoto que a questão da meação do conjuge deverá ser objeto de requerimento em nome próprio, e na via dos embargos de terceiro

Ante o exposto, voto no sentido de dar parcial provimento ao agravo de instrumento.

Documento eletrônico assinado por LEONARDO CASTANHO MENDES, Juiz Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005432054v4 e do código CRC ab2e3384.

Informações adicionais da assinatura:Signatário (a): LEONARDO CASTANHO MENDESData e Hora: 04/11/2025, às 11:03:52

Conferência de autenticidade emitida em 13/11/2025 04:09:27.

Identificações de pessoas físicas foram ocultadas

Agravo de Instrumento Nº 5022766-36.2025.4.04.0000/PR

RELATORA Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

EMENTA

DIREITO PROCESSUAL CIVIL E PREVIDENCIÁRIO. AGRAVO DE INSTRUMENTO. IMPENHORABILIDADE DE PEQUENA PROPRIEDADE RURAL. RESTRIÇÃO À SEDE DA MORADIA. PARCIAL PROVIMENTO.

I. CASO EM EXAME:

1. Agravo de instrumento interposto pelo INSS contra decisão que reconheceu a impenhorabilidade total de imóvel rural, considerado bem de família, em cumprimento de sentença para cobrança de valores de benefício previdenciário recebidos indevidamente.

II. QUESTÃO EM DISCUSSÃO:

2. Há duas questões em discussão: (i) a comprovação da exploração da pequena propriedade rural pela família para fins de subsistência; e (ii) a extensão da impenhorabilidade de imóvel rural que serve de residência familiar.

III. RAZÕES DE DECIDIR:

3. A impenhorabilidade da pequena propriedade rural, prevista no art. 5º, XXVI, da CF/1988 e no art. 833, VIII, do CPC/2015, exige a comprovação de que o imóvel é explorado pela família para seu sustento, conforme jurisprudência do STJ (AgInt no AREsp 1428588/PR) e do TRF4 (AGRAVO DE INSTRUMENTO Nº 5030350-04.2018.4.04.0000).4. No caso em exame, não foi demonstrada atividade rural produtiva atual pela família, com notas fiscais antigas e o executado sendo aposentado, o que afasta a impenhorabilidade da totalidade da propriedade rural sob este fundamento.5. Embora o imóvel seja a residência da executada e de seu cônjuge, configurando bem de família, a impenhorabilidade de imóvel rural se restringe à sede da moradia, não se estendendo ao restante da propriedade, conforme o art. 4º, § 2º, da Lei nº 8.009/1990 e a jurisprudência do TRF4 (AC 5003722-04.2017.4.04.7213; AI 5029023-19.2021.4.04.0000/TRF4).6. A decisão de origem deve ser parcialmente modificada para restringir a impenhorabilidade à sede da moradia, permitindo a penhora da área remanescente da propriedade rural.

IV. DISPOSITIVO E TESE:

7. Agravo de instrumento parcialmente provido.Tese de julgamento: 8. A impenhorabilidade da pequena propriedade rural exige a comprovação de que o imóvel é explorado pela família para seu sustento, e, quando o imóvel rural serve de residência, a impenhorabilidade se restringe à sede da moradia, não se estendendo ao restante da propriedade.

___________

Dispositivos relevantes citados: CF/1988, art. 5º, XXVI; CPC/2015, art. 833, VIII; Lei nº 8.629/1993, art. 4º, II, "a"; Lei nº 8.009/1990, art. 4º, § 2º.

Jurisprudência relevante citada: STJ, AgInt no AREsp 1428588/PR, Rel. Min. Marco Aurélio Bellizze, 3ª Turma, j. 13.05.2019; TRF4, AGRAVO DE INSTRUMENTO Nº 5030350-04.2018.4.04.0000, Rel. Des. Federal Vânia Hack de Almeida, 3ª Turma, j. 05.04.2019; TRF4, AC 5003722-04.2017.4.04.7213, Rel. Roger Raupp Rios, 1ª Turma, j. 11.11.2020; TRF4, AI 5029023-19.2021.4.04.0000/TRF4, Rel. Luiz Antonio Bonat, j. 08.03.2023.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 10ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento ao agravo de instrumento, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 04 de novembro de 2025.

Documento eletrônico assinado por CLÁUDIA CRISTINA CRISTOFANI, Desembargadora Federal Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005324174v6 e do código CRC ba9529ac.

Informações adicionais da assinatura:Signatário (a): CLÁUDIA CRISTINA CRISTOFANIData e Hora: 06/11/2025, às 14:14:48

Conferência de autenticidade emitida em 13/11/2025 04:09:27.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 30/09/2025 A 07/10/2025

Agravo de Instrumento Nº 5022766-36.2025.4.04.0000/PR

RELATORA Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PRESIDENTE Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PROCURADOR(A) ANDREA FALCÃO DE MORAES

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 30/09/2025, às 00:00, a 07/10/2025, às 16:00, na sequência 1024, disponibilizada no DE de 19/09/2025.

Certifico que a 10ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

APÓS O VOTO DA DESEMBARGADORA FEDERAL CLAUDIA CRISTINA CRISTOFANI NO SENTIDO DE DAR PARCIAL PROVIMENTO AO AGRAVO DE INSTRUMENTO, PEDIU VISTA O DESEMBARGADOR FEDERAL MÁRCIO ANTONIO ROCHA. AGUARDA O DESEMBARGADOR FEDERAL LUIZ FERNANDO WOWK PENTEADO.

Votante Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

Pedido Vista Desembargador Federal MÁRCIO ANTONIO ROCHA

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 13/11/2025 04:09:27.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 28/10/2025 A 04/11/2025

Agravo de Instrumento Nº 5022766-36.2025.4.04.0000/PR

RELATORA Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PRESIDENTE Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PROCURADOR(A) ANDREA FALCÃO DE MORAES

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 28/10/2025, às 00:00, a 04/11/2025, às 16:00, na sequência 835, disponibilizada no DE de 17/10/2025.

Certifico que a 10ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

PROSSEGUINDO NO JULGAMENTO, APÓS O VOTO-VISTA DO JUIZ FEDERAL LEONARDO CASTANHO MENDES ACOMPANHANDO A RELATORA E O VOTO DO DESEMBARGADOR FEDERAL LUIZ FERNANDO WOWK PENTEADO NO MESMO SENTIDO, A 10ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO AO AGRAVO DE INSTRUMENTO.

RELATORA DO ACÓRDÃO Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

VOTANTE Juiz Federal LEONARDO CASTANHO MENDES

Votante Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 13/11/2025 04:09:27.

Identificações de pessoas físicas foram ocultadas