Apelação Cível Nº 5002485-35.2025.4.04.9999/RS

RELATORA Desembargadora Federal VÂNIA HACK DE ALMEIDA

RELATÓRIO

Trata-se de ação proposta em face do INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS, postulando o restabelecimento do benefício de auxílio por incapacidade temporária ou aposentadoria por incapacidade permanente, desde a Data de Cessação do Benefício na via administrativa (DCB), em 18/11/2014.

Foram juntados laudos periciais (evento 7, REPLICA4, fls. 10/18 e evento 47, LAUDO1).

Sobreveio sentença () que julgou parcialmente procedente o pedido formulado na inicial, nos seguintes termos:

Ante o exposto, com fulcro no art. 487, I, do CPC, JULGO PARCIALMENTE PROCEDENTE o pedido formulado por A. V. P. em face do INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS, para DETERMINAR a concessão do auxílio-doença à parte autora, a contar de 16/06/2023, incidindo sobre as parcelas vencidas correção monetária pelo INPC e juros aplicáveis à caderneta de poupança, a contar do vencimento de cada parcela.

Sucumbente, arcará o INSS com as custas processuais, a serem apuradas na forma do Ofício-Circular nº 03/2014 – CGJ. No que se refere aos honorários advocatícios, em que pese a redação do art. 85, § 3º, II e § 4º, II, do CPC, considerando que o valor da condenação não superará 200 salários-mínimos, fixo desde logo os honorários advocatícios ao procurador da parte autora em 10% sobre o montante da condenação, incluídas apenas as parcelas vencidas até esta data (Súmula 111 do STJ).

Em havendo interposição de recurso voluntário, intime-se a parte contrária para contrarrazões e remetam-se os autos ao TRF4, independente de juízo de admissibilidade, conforme art. 1.010, § 3º, do CPC.

.Dispensado do reexame necessário, conforme art. 496, § 3º, I, do CPC.

Foram opostos embargos de declaração pelo autor (ev. 69), os quais foram acolhidos para deferir a tutela de urgência, com a finalidade de implantar o benefício concedido.

Apelou o INSS. Em suas razões recursais (evento 71) alegou que o autor não detinha a condição de segurado na DII, porquanto o fato de ser segurado especial (rural) foi reconhecido apenas no período de 04/05/2015 a 03/08/2016. Pontuou que, à míngua de apresentação de provas de exercício da atividade rural, a qualidade de segurado foi mantida até 15/10/2019. Teceu considerações acerca da prova da qualidade de segurado especial após o advento da Lei n. 13.846/2019. Requereu a reforma do julgado, com a improcedência do pedido.

O autor interpôs recurso adesivo (ev. 93), no qual pediu a concessão da aposentadoria por incapacidade permanente.

Comprovada a implantação do benefício pelo INSS (ev. 94).

Oportunizadas as contrarrazões, vieram os autos a esta Corte.

É o relato.

VOTO

Juízo de Admissibilidade

Da apelação do INSS

Cumpre analisar a apelação interposta pelo INSS no tocante à ausência de qualidade de segurado na DII (16/06/2023).

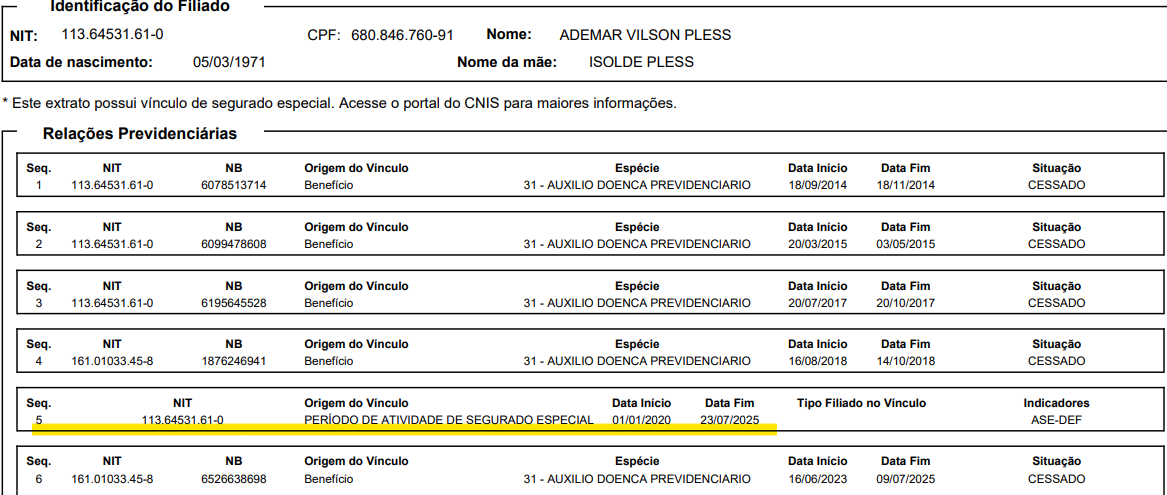

Colaciono extrato do CNIS (), por elucidativo:

Como se vê, a própria autarquia previdenciária reconheceu a atividade de segurado especial (rural) do autor no período de 01/01/2020 a 23/07/2025.

Assim, há evidente comportamento contraditório do INSS, que a par de reconhecer e validar o tempo de segurado especial, prossegue recorrendo quanto a qualidade de segurada da parte demandante.

O interesse recursal, requisito de admissibilidade extrínseco do recurso, pressupõe a utilidade e a necessidade da interposição da irresignação para obter uma situação mais favorável do que a estabelecida na decisão atacada. Tendo o próprio INSS reconhecido o tempo de serviço rural do autor no período atacado, é patente a ausência de interesse em rediscutir judicialmente a matéria.

Destarte, resta evidente a carência do interesse processual recursal do INSS, razão pela qual não deve ser conhecido o recurso.

Do recurso adesivo

O recurso adesivo, por sua própria natureza e expressa disposição legal, possui caráter acessório e subordina-se ao recurso principal.

O art. 997, § 2º, inciso III, do CPC, é claro ao estabelecer que "O recurso adesivo fica subordinado ao principal e não será conhecido, se houver desistência do recurso principal ou se ele for julgado inadmissível ou deserto."

No caso em tela, considerando que o recurso principal, interposto pelo INSS, deixou de ser conhecido por ausência de interesse recursal, o recurso adesivo da parte autora não goza de melhor sorte.

Assim, em face do não conhecimento do recurso principal, e considerando a vinculação legal que rege o recurso adesivo, impõe-se também o seu não conhecimento.

Conclusão

Resta mantida, portanto, a sentença.

Juros e Correção Monetária

De início, importa esclarecer que a correção monetária e os juros de mora, sendo consectários da condenação principal, possuem natureza de ordem pública e podem ser analisados até mesmo de ofício. Assim, sua alteração não implica falar em reformatio in pejus.

Em 03/10/2019, o STF concluiu o julgamento dos Embargos de Declaração no Recurso Extraordinário nº 870.947 (Tema nº 810), em regime de repercussão geral, rejeitando-os e não modulando os efeitos do julgamento proferido em 20/09/2017.

Com isso, ficou mantido o seguinte entendimento:

1. No tocante às condenações oriundas de relação jurídica não-tributária, a fixação dos juros moratórios idênticos aos juros aplicados à caderneta de poupança é constitucional, permanecendo hígido, nesta extensão, o disposto no artigo 1º-F da Lei 9.494/1997 com a redação dada pela Lei 11.960/2009.

2. O artigo 1º-F da Lei 9.494/1997, com a redação dada pela Lei 11.960/2009, na parte em que disciplina a atualização monetária das condenações impostas à Fazenda Pública segundo a remuneração oficial da caderneta de poupança, revela-se inconstitucional ao impor restrição desproporcional ao direito de propriedade (CRFB, art. 5º, XXII), uma vez que não se qualifica como medida adequada a capturar a variação de preços da economia, sendo inidônea a promover os fins a que se destina, devendo incidir o IPCA-E, considerado mais adequado para recompor a perda do poder de compra.

Após o julgamento definitivo do Tema 810 pelo Supremo Tribunal Federal, o Superior Tribunal de Justiça, no julgamento do Tema 905, tratou acerca dos índices aplicáveis a depender da natureza da condenação. Quanto às condenações judiciais de natureza previdenciária, os critérios de juros e correção monetária ficaram assim definidos:

As condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91. Quanto aos juros de mora, incidem segundo a remuneração oficial da caderneta de poupança (art. 1º-F da Lei 9.494/97, com redação dada pela Lei n. 11.960/2009).

Logo, a correção monetária das parcelas vencidas dos benefícios previdenciários será calculada da seguinte forma:

- IGP-DI de 05/96 a 03/2006 (art. 10 da Lei n.º 9.711/98, combinado com o art. 20, §§5º e 6º, da Lei n.º 8.880/94);

- INPC a partir de 04/2006 (art. 41-A da lei 8.213/91) até o advento da EC 113/2021.

Os juros de mora, por sua vez, incidentes desde a citação (Súmula 204 do STJ), de forma simples (não capitalizada), devem observar os seguintes índices e períodos:

- 1% ao mês até 29/06/2009;

- a partir de 30/06/2009, haverá a incidência uma única vez, até o efetivo pagamento, dos índices oficiais de remuneração básica e juros aplicados à caderneta de poupança (art. 1º-F da Lei 9.494/97, com redação dada pela Lei n. 11.960/2009) até o advento da EC 113/2021.

Importante referir que para os benefícios de natureza assistencial o índice aplicável a partir de 04/2006 é o IPCA-E, e não o INPC.

A partir de 09/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao artigo 3º da EC 113/2021, a qual estabelece que, nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente:

Art. 3º Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

Porém a recente Emenda Constitucional n. 136/2025, em vigor desde 10/09/2025, alterou esse dispositivo, dando-lhe a seguinte redação:

Art. 3º Nos requisitórios que envolvam a Fazenda Pública federal, a partir da sua expedição até o efetivo pagamento, a atualização monetária será feita pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), e, para fins de compensação da mora, incidirão juros simples de 2% a.a. (dois por cento ao ano), vedada a incidência de juros compensatórios.

§ 1º Caso o percentual a ser aplicado a título de atualização monetária e juros de mora, apurado na forma do caput deste artigo, seja superior à variação da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para o mesmo período, esta deve ser aplicada em substituição àquele.

§ 2º Nos processos de natureza tributária serão aplicados os mesmos critérios de atualização e remuneração da mora pelos quais a Fazenda Pública remunera seu crédito tributário.

§ 3º Durante o período previsto no § 5º do art. 100 da Constituição Federal, não incidem juros de mora sobre os precatórios que nele sejam pagos.

O âmbito de aplicação do dispositivo foi restringido à atualização monetária e juros dos Precatórios e RPVs (requisitórios / a partir de sua expedição até o efetivo pagamento). Mais importante, a modificação promovida pela EC 136/2025 suprimiu do ordenamento jurídico a regra que definia o índice de correção monetária e juros de mora aplicável nas condenações da Fazenda Pública Federal (SELIC).

Diante do vácuo legal, torna-se necessário definir o(s) índice(s) aplicável(is) a partir de 10/09/2025.

Previamente à EC 113/2021, a questão era tratada pelas regras introduzidas no art. 1º-F da Lei n. 9.494/1997 pela Lei n. 11.960/2009. O Supremo Tribunal Federal, inicialmente no julgamento das ADINs 4357 e nº 4425, e posteriormente do Tema 810 de Repercussão Geral, conforme já referido, julgou inconstitucional o índice de correção monetária (TR), mas reafirmou a validade do índice de juros (poupança) previsto nessa lei.

Diante das decisões do STF, no período entre 29/06/2009 e 08/12/2021, interstício entre a entrada em vigor da Lei n. 11.960 e da EC 113, aplicavam-se os juros de poupança.

O art. 3º da EC 113/2021, ao substituir o índice de juros e correção monetária nas condenações da Fazenda Pública, revogou a parte ainda em vigor do art. 1º-F da Lei n. 9.494/97 (juros). Diante disso, e da vedação em nosso ordenamento jurídico à repristinação sem determinação legal expressa (Lei de Introdução ao Código Civil, art. 2º, § 3º), inviável resgatar a aplicação dos juros de poupança.

Sem a âncora normativa vigente, e excluída a possibilidade de repristinação do índice anterior, resta a regra geral em matéria de juros, insculpida no art. 406 do Código Civil:

Art. 406. Quando não forem convencionados, ou quando o forem sem taxa estipulada, ou quando provierem de determinação da lei, os juros serão fixados de acordo com a taxa legal.

§ 1º A taxa legal corresponderá à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), deduzido o índice de atualização monetária de que trata o parágrafo único do art. 389 deste Código.

O dispositivo determina a aplicação da SELIC, deduzida a atualização monetária, feita pelo IPCA, nos termos do art. 389, parágrafo único, do Código Civil.

Considerando que a atualização monetária incide em todas as parcelas devidas, e a partir da citação incidem também juros de mora (CPC, art. 240, caput), o índice aplicável será a própria SELIC, porém a partir do advento da EC 136/2025 com fundamento normativo diverso (CC, art. 406, § 1º c/c art. 389, parágrafo único).

Por fim, importante observar que a OAB ajuizou ação direta de inconstitucionalidade questionando o teor da EC n. 136/2025 (ADIn 7873, Rel. Min. Luiz Fux). Diante da possibilidade de entendimento em sentido diverso da Corte Superior, e do julgado no Tema 1.361 de Repercussão Geral, autorizando a aplicação de índice de juros ou correção monetária diverso mesmo após o trânsito em julgado em caso legislação ou entendimento jurisprudencial do STF supervenientes, ressalva-se que a definição final dos índices deve ser reservada para a fase de cumprimento de sentença.

Portanto, restam retificados, de ofício, os consectários legais

Dos consectários da sucumbência

Mantenho os consectários da sucumbência nos termos definidos pelo juízo de origem.

Tutela Específica

Deixo de conceder a tutela específica para determinar a implantação imediata do benefício, considerando que o INSS comprovou na origem, via CEAB, a implantação do benefício nos termos concedidos em sentença, que ora se confirma (evento 94).

Prequestionamento

O enfrentamento das questões suscitadas em grau recursal e a análise da legislação aplicável são suficientes para prequestionar, às instâncias superiores, os dispositivos que as fundamentam. Desse modo, evita-se a necessidade de oposição de embargos de declaração para esse exclusivo fim, o que evidenciaria finalidade de procrastinação do recurso, passível, inclusive, de cominação de multa, nos termos do art. 1.026, §2º, do CPC.

Dispositivo

Ante o exposto, voto por não conhecer do recurso do INSS, ante a ausência de interesse recursal e, consequentemente, por não conhecer do recurso adesivo da parte autora, e, de ofício, retificar os consectários legais.

Documento eletrônico assinado por VÂNIA HACK DE ALMEIDA, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005450266v14 e do código CRC bb3be6df.

Informações adicionais da assinatura:Signatário (a): VÂNIA HACK DE ALMEIDAData e Hora: 11/11/2025, às 18:27:03

Conferência de autenticidade emitida em 18/11/2025 04:09:13.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5002485-35.2025.4.04.9999/RS

RELATORA Desembargadora Federal VÂNIA HACK DE ALMEIDA

EMENTA

DIREITO PREVIDENCIÁRIO E PROCESSUAL CIVIL. APELAÇÃO CÍVEL E RECURSO ADESIVO. AUXÍLIO POR INCAPACIDADE TEMPORÁRIA. QUALIDADE DE SEGURADO. JUROS E CORREÇÃO MONETÁRIA. RECURSOS NÃO CONHECIDOS. CONSECTÁRIOS LEGAIS RETIFICADOS DE OFÍCIO.

I. CASO EM EXAME:

1. Ação proposta contra o Instituto Nacional do Seguro Social (INSS) para restabelecimento de auxílio por incapacidade temporária ou aposentadoria por incapacidade permanente, com Data de Cessação do Benefício (DCB) em 18/11/2014. A sentença julgou parcialmente procedente o pedido, concedendo auxílio-doença a partir de 16/06/2023, com correção monetária pelo INPC e juros da caderneta de poupança. Embargos de declaração do autor foram acolhidos para deferir a tutela de urgência e implantar o benefício.2. O INSS apelou, alegando ausência de qualidade de segurado na DII (16/06/2023). O autor interpôs recurso adesivo, pedindo a concessão de aposentadoria por incapacidade permanente.

II. QUESTÃO EM DISCUSSÃO:

3. Há três questões em discussão: (i) a existência de interesse recursal do INSS para discutir a qualidade de segurado; (ii) a admissibilidade do recurso adesivo do autor; e (iii) a definição dos índices de juros e correção monetária aplicáveis às condenações da Fazenda Pública.

III. RAZÕES DE DECIDIR:

4. O recurso de apelação do INSS não foi conhecido por ausência de interesse recursal. A própria autarquia previdenciária reconheceu a atividade de segurado especial (rural) do autor no período de 01/01/2020 a 23/07/2025, o que abrange a Data de Início da Incapacidade (DII) de 16/06/2023, tornando desnecessária a rediscussão judicial da matéria.5. O recurso adesivo da parte autora não foi conhecido. O art. 997, § 2º, III, do CPC estabelece que o recurso adesivo é subordinado ao principal e não será conhecido se este for julgado inadmissível. Como o recurso principal do INSS não foi conhecido, o recurso adesivo segue a mesma sorte.6. Os consectários legais (juros e correção monetária) foram retificados de ofício, por serem matéria de ordem pública, sem configurar *reformatio in pejus*. A correção monetária das parcelas vencidas de benefícios previdenciários deve seguir o IGP-DI de 05/1996 a 03/2006 e o INPC a partir de 04/2006 até a EC 113/2021, conforme entendimento do STF (Tema 810) e STJ (Tema 905).7. Os juros de mora incidem a 1% ao mês até 29/06/2009 e, a partir de 30/06/2009, pelos índices da caderneta de poupança até a EC 113/2021.8. A partir de 09/12/2021, com a EC 113/2021, incide a taxa Selic para fins de atualização monetária, remuneração do capital e compensação da mora nas condenações que envolvam a Fazenda Pública.9. A EC 136/2025, em vigor desde 10/09/2025, alterou o art. 3º da EC 113/2021, restringindo sua aplicação aos requisitórios (precatórios e RPVs) e suprimindo a regra da Selic para condenações da Fazenda Pública Federal.10. Diante do vácuo legal e da vedação à repristinação sem determinação legal expressa (LICC, art. 2º, § 3º), aplica-se a regra geral do art. 406 do CC, que remete à taxa Selic (deduzida a atualização monetária pelo IPCA, conforme art. 389, p.u., do CC), a partir de 10/09/2025.11. A definição final dos índices deve ser reservada para a fase de cumprimento de sentença, em razão da possibilidade de entendimento diverso do STF (ADIn 7873) e do julgado no Tema 1.361 de Repercussão Geral, que autoriza a aplicação de índice diverso mesmo após o trânsito em julgado em caso de legislação ou entendimento jurisprudencial supervenientes.

IV. DISPOSITIVO E TESE:

12. Recurso do INSS não conhecido. Recurso adesivo da parte autora não conhecido. Consectários legais retificados de ofício.Tese de julgamento: 13. A ausência de interesse recursal do INSS, decorrente do reconhecimento administrativo da qualidade de segurado, impede o conhecimento do recurso principal e, consequentemente, do recurso adesivo. Os consectários legais devem ser retificados de ofício para adequação aos entendimentos do STF e STJ e às Emendas Constitucionais supervenientes, com a ressalva de que a definição final dos índices pode ser postergada para a fase de cumprimento de sentença.

___________

Dispositivos relevantes citados: CF/1988, art. 5º, XXII; CF/1988, art. 100, § 5º; EC nº 113/2021, art. 3º; EC nº 136/2025, art. 3º; LICC, art. 2º, § 3º; CC, art. 389, p.u.; CC, art. 406; CPC, art. 487, inc. I; CPC, art. 997, § 2º, inc. III; CPC, art. 1.026, § 2º; Lei nº 8.213/1991, art. 41-A; Lei nº 9.494/1997, art. 1º-F; Lei nº 9.711/1998, art. 10; Lei nº 8.880/1994, art. 20, §§ 5º e 6º; Lei nº 11.960/2009.

Jurisprudência relevante citada: STJ, Súmula 111; STJ, Súmula 204; STF, RE n. 870.947 (Tema 810), j. 03.10.2019; STJ, Tema 905; STF, ADIn 7873, Rel. Min. Luiz Fux; STF, Tema 1.361.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 5ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, não conhecer do recurso do INSS, ante a ausência de interesse recursal e, consequentemente, por não conhecer do recurso adesivo da parte autora, e, de ofício, retificar os consectários legais, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 10 de novembro de 2025.

Documento eletrônico assinado por VÂNIA HACK DE ALMEIDA, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005450267v4 e do código CRC fc6696f1.

Informações adicionais da assinatura:Signatário (a): VÂNIA HACK DE ALMEIDAData e Hora: 11/11/2025, às 18:27:03

Conferência de autenticidade emitida em 18/11/2025 04:09:13.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 03/11/2025 A 10/11/2025

Apelação Cível Nº 5002485-35.2025.4.04.9999/RS

RELATORA Desembargadora Federal VÂNIA HACK DE ALMEIDA

PRESIDENTE Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PROCURADOR(A) CARMEM ELISA HESSEL

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 03/11/2025, às 00:00, a 10/11/2025, às 16:00, na sequência 633, disponibilizada no DE de 23/10/2025.

Certifico que a 5ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 5ª TURMA DECIDIU, POR UNANIMIDADE, NÃO CONHECER DO RECURSO DO INSS, ANTE A AUSÊNCIA DE INTERESSE RECURSAL E, CONSEQUENTEMENTE, POR NÃO CONHECER DO RECURSO ADESIVO DA PARTE AUTORA, E, DE OFÍCIO, RETIFICAR OS CONSECTÁRIOS LEGAIS.

RELATORA DO ACÓRDÃO Desembargadora Federal VÂNIA HACK DE ALMEIDA

Votante Desembargadora Federal VÂNIA HACK DE ALMEIDA

Votante Desembargador Federal OSNI CARDOSO FILHO

Votante Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PAULO ROBERTO DO AMARAL NUNES

Secretário

Conferência de autenticidade emitida em 18/11/2025 04:09:13.

Identificações de pessoas físicas foram ocultadas