Apelação Cível Nº 5004280-82.2021.4.04.7100/RS

RELATORA Desembargadora Federal VÂNIA HACK DE ALMEIDA

RELATÓRIO

Trata-se de apelação interposto pelo INSS em face de sentença publicadaapós a vigência do CPC/2015, que julgou parcialmente procedentes os pedidos, com o seguinte dispositivo (evento 93):

(...)

DISPOSITIVO

Ante o exposto, JULGO PARCIALMENTE PROCEDENTES os pedidos com fundamento do art. 487, I, do CPC, para condenar o INSS a:

a) RECONHECER como submetidas a condições especiais as atividades desempenhadas nos períodos de 01/07/2006 a 30/09/2008 e 01/08/2009 a 26/08/2010 (VV-2R-TRANSPORTES LTDA.) e 10/09/2010 a 27/01/2021 (TRANSPORTADORA SILVESTRIN LTDA.), convertendo para atividade comum pelo multiplicador 1,4;

b) CONCEDER o benefício de aposentadoria por tempo de contribuição a contar da DER;

c) PAGAR as prestações vencidas até a implantação do benefício, deduzidos os valores pagos desde a concessão da aposentadoria por tempo de contribuição deferida no curso do processo (NB 223.050.702-2, DIB em 30/01/2024), atualizadas desde o vencimento até o efetivo pagamento e acrescidas de juros de mora nos termos da fundamentação;

d) PAGAR honorários advocatícios ao procurador da parte adversa, fixados nos percentuais mínimos dos incisos do §3º e atendendo ao §5º do art. 85 do CPC sobre o valor da condenação, considerando, inclusive, as verbas alcançadas administrativamente (Tema 1050 STJ) e excluídas as prestações vincendas a contar da prolação desta sentença (Súmula 111 do STJ, reafirmada no Tema 1105 do STJ);

e) RESSARCIR à Justiça Federal o valor pago a título de honorários periciais ( );

f) ELABORAR o cálculo dos valores devidos, no prazo assinalado após o trânsito em julgado, em face da maior facilidade para tanto, já que detém toda a documentação e terá que calcular montante mensal do benefício.

Custas pelo INSS, que é isento do seu pagamento (art. 4º, I, da Lei n. 9.289/96), e sem ressarcimento, dado que não adiantadas em razão da gratuidade da justiça concedida à parte autora.

Possível o cumprimento desde logo da sentença no que se refere à obrigação de implementar o benefício (CPC, art. 497, caput).

O benefício deverá ser implementado conforme o quadro abaixo, elaborado na forma determinada pelo Provimento 90/2020 da Corregedoria Regional da Justiça Federal da 4ª Região:

TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

CUMPRIMENTO | Implantar Benefício |

NB | 185.974.154-9 |

ESPÉCIE | Aposentadoria por tempo de contribuição |

DIB | 23/11/2018 |

DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

DCB |

|

RMI | A apurar |

OBSERVAÇÕES |

|

Intime-se o INSS para implantar o benefício, comprovando no processo no prazo de 20 dias.

Caso a parte autora não tenha interesse na implantação do benefício acima determinado, deverá informar no processo, no prazo de 5 dias, expedindo-se nova requisição do CEAB-DJ, se o caso.

De qualquer forma, na hipótese de a parte autora já receber benefício previdenciário com renda mensal mais vantajosa do que a ora deferida, não deverá a autarquia implantar o novo benefício, mas sim informar os valores correspondentes no processo, para manifestação posterior do interessado.

Requisite-se o pagamento dos honorários periciais em relação ao perito Antonio Carlos Azevedo Formiga.

Sem remessa necessária, tendo em vista que o valor da condenação nitidamente não ultrapassa mil salários mínimos, conforme exige o art. 496 CPC.

Havendo interposição de apelação, verifique-se a sua regularidade dando-lhe seguimento, nos termos da lei.

Transcorrido o prazo legal sem interposição de recurso voluntário, certifique-se o trânsito em julgado e dê-se baixa nos autos.

Publique-se. Intimem-se.

(...)

Apela o INSS, afirmando a existência de omissão na decisão recorrida, uma vez que o Juiz de Primeiro Grau não teria se manifestado acerca da vedação à conversão do tempo especial em comum a partir da EC 103/2019 (14/11/2019). No mérito, aponta a impossibilidade de aplicação da tese fixada no IAC nº 5 ao motorista de caminhão. Argumenta que não há elementos que comprovem exposição habitual e permanente a fatores de risco e, portanto, não há como enquadrar como especial(is) o(s) período(s) de atividade da parte apelada. Alega que não é possível reconhecer a especialidade da atividade profissional fundamentando-se na penosidade. Sustenta que o acolhimento dos pedidos do autor acabaria por criar benefício sem previsão legal, bem como estender suas hipóteses e seus beneficiários sem prévia fonte de custeio. Assevera que, na hipótese em análise, não restou comprovada a penosidade da atividade, conforme os critérios definidos no IAC nº 5. Pondera que, caso mantida a condenação, o termo inicial dos efeitos financeiros decorrentes da concessão do benefício deve ser fixado na data da juntada do laudo pericial em juízo. Postula, também, o afastamento da condenação do INSS ao pagamento das verbas sucumbenciais, em razão da aplicação do princípio da causalidade. Da mesma forma, afirma que é incabível a condenação da autarquia previdenciária ao pagamento de juros de mora. Insurge-se, ainda, contra a parte da sentença que determinou a apresentação dos cálculos de cumprimento da sentença pelo INSS. Aduz que a denominada execução invertida é uma faculdade, não uma obrigação. Requer o prequestionamento dos dispositivos legais e constitucionais indicados.

Oportunizada a apresentação de contrarrazões, vieram os autos a esta Corte para julgamento.

É o relatório.

VOTO

Juízo de Admissibilidade

A apelação preenche os requisitos legais de admissibilidade.

Restrição da controvérsia

Não estando o feito submetido ao reexame necessário, a controvérsia no plano recursal restringe-se:

(i) à manifestação do Juízo a quo acerca da vedação à conversão do tempo especial em tempo comum após a EC 103/2019;

(ii) ao reconhecimento do exercício de atividade especial nos períodos de 01/07/2006 a 30/09/2008, de 01/08/2009 a 26/08/2010 e de 10/09/2010 a 27/01/2021;

(iii) à consequente concessão de aposentadoria por tempo de contribuição, a contar da DER (23/11/2018);

(iv) ao termo inicial dos efeitos financeiros;

(v) à incidência de juros de mora

(vi) aos critérios de distribuição da sucumbência;

Conversão do tempo comum em especial - EC 103/2019

Em que pesem as alegações deduzidas pelo apelante, examinando a sentença recorrida verifica-se que o Juiz de Primeiro Grau referiu expressamente, no tocante ao período de 10/09/2010 a 20/07/2021: "Período especial após a EC nº 103/19 não convertido". Ademais, no caso em exame a data estabelecida para a concessão da aposentadoria por tempo de contribuição (23/11/2018 - DER) é anterior à vigência da EC 103/2019 (14/11/2019).

Dessa forma, não merece prosperar neste ponto a apelação interposta pelo INSS.

Mérito

Tempo de Atividade Especial

O reconhecimento da especialidade de determinada atividade é disciplinado pela lei em vigor à época em que efetivamente exercida, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. Desse modo, uma vez prestado o serviço sob a égide de legislação que o ampara, o segurado adquire o direito à contagem como tal, bem como à comprovação das condições de trabalho na forma então exigida, não se aplicando retroativamente uma lei nova que venha a estabelecer restrições à admissão do tempo de serviço especial (RE nº 174.150-3/RJ, Rel. Min. Octávio Gallotti, DJ 18/08/2000).

Nesse sentido, aliás, é a orientação adotada pela Terceira Seção do Egrégio Superior Tribunal de Justiça (AR nº 3320/PR, Rel. Ministra Maria Thereza de Assis Moura, DJe de 24-09-2008; EREsp nº 345554/PB, Rel. Ministro José Arnaldo da Fonseca, DJ de 08-03-2004; AGREsp nº 493.458/RS, Quinta Turma, Rel. Ministro Gilson Dipp, DJU de 23-06-2003; e REsp nº 491.338/RS, Sexta Turma, Rel. Ministro Hamilton Carvalhido, DJU de 23-06-2003), que passou a ter expressa previsão legislativa com a edição do Decreto nº 4.827/2003, o qual alterou a redação do art. 70, §1º, do Decreto nº 3.048/99.

Feita essa consideração e tendo em vista a diversidade de diplomas legais que se sucederam na disciplina da matéria, necessário inicialmente definir qual a legislação aplicável ao caso concreto, ou seja, qual a legislação vigente quando da prestação da atividade pela parte autora.

Tem-se, então, a seguinte evolução legislativa quanto ao tema sub judice:

a) no período de trabalho até 28-04-1995, quando vigente a Lei nº 3.807/60 (Lei Orgânica da Previdência Social) e suas alterações e, posteriormente, a Lei nº 8.213/91 (Lei de Benefícios), em sua redação original (arts. 57 e 58), possível o reconhecimento da especialidade do trabalho quando houver a comprovação do exercício de atividade enquadrável como especial nos decretos regulamentadores e/ou na legislação especial ou quando demonstrada a sujeição do segurado a agentes nocivos por qualquer meio de prova, exceto para os agentes nocivos ruído, frio e calor (STJ, AgRg no REsp nº 941885/SP, Quinta Turma, Rel. Ministro Jorge Mussi, DJe de 04-08-2008; e STJ, REsp nº 639066/RJ, Quinta Turma, Rel. Ministro Arnaldo Esteves Lima, DJ de 07-11-2005), em que necessária a mensuração de seus níveis por meio de perícia técnica, carreada aos autos ou noticiada em formulário emitido pela empresa, a fim de se verificar a nocividade ou não desses agentes;

b) a partir de 29-04-1995, inclusive, foi definitivamente extinto o enquadramento por categoria profissional - à exceção daquelas a que se refere a Lei nº 5.527/68, cujo enquadramento por categoria deve ser feito até 13-10-1996, dia anterior à publicação da Medida Provisória nº 1.523, que revogou expressamente a Lei em questão - de modo que, no interregno compreendido entre 29-04-1995 (ou 14-10-1996) e 05-03-1997, em que vigentes as alterações introduzidas pela Lei nº 9.032/95 no art. 57 da Lei de Benefícios, necessária a demonstração efetiva de exposição, de forma permanente, não ocasional nem intermitente, a agentes prejudiciais à saúde ou à integridade física, por qualquer meio de prova, considerando-se suficiente, para tanto, a apresentação de formulário-padrão preenchido pela empresa, sem a exigência de embasamento em laudo técnico, ressalvados os agentes nocivos ruído, frio e calor, conforme visto acima;

c) a partir de 06-03-1997, data da entrada em vigor do Decreto nº 2.172/97, que regulamentou as disposições introduzidas no art. 58 da Lei de Benefícios pela Medida Provisória nº 1.523/96 (convertida na Lei nº 9.528/97), passou-se a exigir, para fins de reconhecimento de tempo de serviço especial, a comprovação da efetiva sujeição do segurado a agentes agressivos por meio da apresentação de formulário-padrão, embasado em laudo técnico, ou por meio de perícia técnica;

d) a partir de 01-01-2004, o Perfil Profissiográfico Previdenciário (PPP) passou a ser documento indispensável para a análise do período cuja especialidade for postulada (art. 148 da Instrução Normativa nº 99 do INSS, publicada no DOU de 10/12/2003). Tal documento substituiu os antigos formulários (SB-40, DSS-8030, ou DIRBEN-8030) e, desde que devidamente preenchido, inclusive com a indicação dos profissionais responsáveis pelos registros ambientais e pela monitoração biológica, exime a parte da apresentação do laudo técnico em juízo.

Para fins de enquadramento das categorias profissionais, devem ser considerados os Decretos nº 53.831/64 (Quadro Anexo - 2ª parte), nº 72.771/73 (Quadro II do Anexo) e nº 83.080/79 (Anexo II) até 28-04-1995, data da extinção do reconhecimento da atividade especial por presunção legal, ressalvadas as exceções acima mencionadas. Já para o enquadramento dos agentes nocivos, devem ser considerados os Decretos nº 53.831/64 (Quadro Anexo - 1ª parte), nº 72.771/73 (Quadro I do Anexo) e nº 83.080/79 (Anexo I) até 05-03-1997, e os Decretos nº 2.172/97 (Anexo IV) e nº 3.048/99 a partir de 06-03-1997, ressalvado o agente nocivo ruído, ao qual se aplica também o Decreto nº 4.882/03.

Além dessas hipóteses de enquadramento, sempre possível também a verificação da especialidade da atividade no caso concreto, por meio de perícia técnica, nos termos da Súmula nº 198 do extinto Tribunal Federal de Recursos (STJ, AGRESP nº 228832/SC, Relator Ministro Hamilton Carvalhido, Sexta Turma, DJU de 30/06/2003).

Frise-se que, em 03/12/1998, foi publicada a Medida Provisória nº 1.729, convertida na Lei nº 9.732/1998, que deu nova redação ao § 1º do artigo 58 da Lei nº 8.213/1991, passando a incluir a expressão "nos termos da legislação trabalhista", tornando possível a aplicação dos critérios dispostos na Norma Regulamentadora 15 (NR-15) do Ministério do Trabalho e Emprego ao âmbito previdenciário. Assim, conceitos de “limites de tolerância”, “concentração”, “natureza” e “tempo de exposição ao agente”, dispostos na referida norma, é que devem reger a caracterização da natureza da atividade, para fins previdenciários.

Por fim, destaque-se a tese firmada pelo Superior Tribunal de Justiça no julgamento do Tema 534 no sentido de que “as normas regulamentadoras que estabelecem os casos de agentes e atividades nocivos à saúde do trabalhador são exemplificativas, podendo ser tido como distinto o labor que a técnica médica e a legislação correlata considerarem como prejudiciais ao obreiro, desde que o trabalho seja permanente, não ocasional, nem intermitente, em condições especiais (art. 57, § 3º, da Lei 8.213/1991)” (REsp nº 1.306.113/SC, relator Ministro Herman Benjamin, Primeira Seção, julgado em 14/11/2012, DJe de 7/3/2013).

Intermitência

A habitualidade e permanência do tempo de trabalho em condições especiais prejudiciais à saúde ou à integridade física referidas no artigo 57, § 3º, da Lei 8.213/91 não pressupõem a exposição contínua ao agente nocivo durante toda a jornada de trabalho, devendo ser interpretada no sentido de que tal exposição deve ser ínsita ao desenvolvimento das atividades cometidas ao trabalhador, integrada à sua rotina de trabalho, e não de ocorrência eventual, ocasional. Exegese diversa levaria à inutilidade da norma protetiva, pois em raras atividades a sujeição direta ao agente nocivo se dá durante toda a jornada de trabalho, e em muitas delas a exposição em tal intensidade seria absolutamente impossível (TRF4, EINF n.º 0003929-54.2008.404.7003, de relatoria do Desembargador Federal Néfi Cordeiro, D.E. 24/10/2011; TRF4, EINF n.º 2007.71.00.046688-7, Terceira Seção, Relator Celso Kipper, D.E. 07/11/2011).

Ademais, conforme o tipo de atividade, a exposição ao respectivo agente nocivo, ainda que não diuturna, configura atividade apta à concessão de aposentadoria especial, tendo em vista que a intermitência na exposição não reduz os danos ou riscos inerentes à atividade, não sendo razoável que se retire do trabalhador o direito à redução do tempo de serviço para a aposentadoria, deixando-lhe apenas os ônus da atividade perigosa ou insalubre (TRF4, EINF 2005.72.10.000389-1, Terceira Seção, Relator João Batista Pinto Silveira, D.E. 18/05/2011; TRF4, EINF 2008.71.99.002246-0, Terceira Seção, Relator Luís Alberto D'Azevedo Aurvalle, D.E. 08/01/2010).

Na esteira de diversos precedentes desta Corte, entendo que a exigência de comprovação da exposição habitual e permanente do segurado a agentes nocivos para fins de caracterização da especialidade de suas atividades foi introduzida pela Lei 9.032/95, razão pela qual, para períodos anteriores a 28/04/1995, a questão perde relevância (AC 5003543-77.2020.4.04.7112, 5ª Turma, Relator HERMES SIEDLER DA CONCEIÇÃO JÚNIOR, julgado em 27/08/2024; AC 5002196-59.2022.4.04.7008, 10ª Turma, Relatora CLÁUDIA CRISTINA CRISTOFANI, julgado em 05/03/2024; AC 5025544-44.2010.4.04.7100, 6ª Turma, Relatora TAÍS SCHILLING FERRAZ, julgado em 17/05/2023).

Em relação aos intervalos posteriores a 28/04/1995, repiso que a habitualidade e permanência do tempo de trabalho em condições especiais prejudiciais à saúde ou à integridade física referidas no artigo 57, § 3º, da Lei 8.213/91, com a redação dada pela Lei 9.032/95, não pressupõem a exposição contínua ao agente nocivo durante toda a jornada de trabalho, devendo ser interpretada no sentido de que tal exposição deve ser ínsita ao desenvolvimento das atividades cometidas ao trabalhador, integrada à sua rotina de trabalho, e não de ocorrência eventual, ocasional.

Nesse sentido:

PREVIDENCIÁRIO. TEMPO ESPECIAL. RUÍDO. EXPOSIÇÃO INTERMITENTE. ENQUADRAMENTO ATÉ 28/04/1995. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REAFIRMAÇÃO DA DER. SUCUMBÊNCIA RECÍPROCA. 1. Comprovada a exposição a níveis de ruído superiores aos limites de tolerância previstos nos decretos regulamentadores, há que ser reconhecida a especialidade da atividade. 2. A partir de 29/04/1995, com as alterações introduzidas pela Lei 9.032/1995 no art. 57 da Lei de Benefícios, passou a ser necessária a demonstração efetiva da exposição, de forma permanente, não ocasional nem intermitente, a agentes prejudiciais à saúde ou à integridade física. (...) (TRF4, AC 5016394-06.2019.4.04.7009, 11ª Turma, Relator HERLON SCHVEITZER TRISTÃO, julgado em 23/10/2024)

PREVIDENCIÁRIO. ATIVIDADE ESPECIAL. EQUIPAMENTOS DE PROTEÇÃO INDIVIDUAL. EXPOSIÇÃO A AGENTES NOCIVOS. HABITUALIDADE E PERMANÊNCIA. ATIVIDADE ESPECIAL. MOTORISTAS E COBRADORES DE ÔNIBUS, MOTORISTAS E AJUDANTES DE CAMINHÃO. IAC TRF4 N.° 5. POSSIBILIDADE DE RECONHECIMENTO DA PENOSIDADE APÓS A EXTINÇÃO DA PREVISÃO LEGAL DE ENQUADRAMENTO POR CATEGORIA PROFISSIONAL PELA LEI 9.032/1995. CONCESSÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TUTELA ESPECÍFICA. 1. Apresentada a prova necessária a demonstrar o exercício de atividade sujeita a condições especiais, conforme a legislação vigente na data da prestação do trabalho, o respectivo tempo de serviço especial deve ser reconhecido. 2. Havendo laudo de perícia judicial nos autos dando conta do não fornecimento de Equipamentos de Proteção Individual, ou de que, embora tivessem sido fornecidos, não foram eficazes em virtude da ausência de comprovação de sua efetiva e correta utilização, não há que se falar em afastamento da nocividade dos agentes agressivos presentes nas atividades prestadas pela parte autora. 3. O requisito da comprovação pelo segurado do tempo de trabalho permanente, não ocasional nem intermitente, em condições especiais que prejudiquem a saúde ou a integridade física, atualmente constante no § 3º do art. 57 da Lei 8.213/1991, foi introduzido pela Lei 9.032/1995, não sendo exigido para o reconhecimento da especialidade dos períodos anteriores à sua vigência. Para os períodos a partir de 29/04/1995 a interpretação que se dá à habitualidade e à permanência não pressupõe a exposição contínua do trabalhador aos agentes nocivos durante toda a jornada de trabalho, devendo ser considerada especial a atividade quando tal exposição é ínsita ao seu desenvolvimento e integrada à rotina de trabalho do segurado. (...) (TRF4, AC 5067089-60.2011.4.04.7100, Sexta Turma, Rel. João Batista Pinto Silveira, juntado aos autos em 30/09/2022)

Ademais, é possível o reconhecimento da especialidade da atividade, mesmo que não se saiba a quantidade exata de tempo de exposição ao agente insalubre, sendo necessária, apenas, a demonstração de que o segurado estava sujeito, diuturnamente, a condições prejudiciais à sua saúde (TRF4, AC 5011416-14.2018.4.04.7108, 5ª Turma, Relator HERMES SIEDLER DA CONCEIÇÃO JÚNIOR, julgado em 17/06/2025).

Uso de Equipamento de Proteção

A Medida Provisória n° 1.729/98 (posteriormente convertida na Lei 9.732/1998) alterou o §2º do artigo 58 da Lei 8.213/1991, determinando que o laudo técnico contenha: i) informação sobre a existência de tecnologia de proteção individual que diminua a intensidade do agente agressivo a limites de tolerância, e ii) recomendação sobre a sua adoção pelo estabelecimento respectivo. Por esse motivo, em relação à atividade exercida no período anterior a 03/12/1998 (data da publicação da referida MP) a utilização de equipamentos de proteção individual (EPI) é irrelevante para o reconhecimento das condições especiais, prejudiciais à saúde ou à integridade física do trabalhador. O próprio INSS já adotou esse entendimento na Instrução Normativa n° 45/2010 (art. 238, § 6º), mantido na Instrução Normativa 77/2015 (art. 268, III).

Em período posterior a 03/12/1998, o Supremo Tribunal Federal, no julgamento do Agravo em Recurso Extraordinário (ARE) n. 664.335, com repercussão geral reconhecida (Tema 555), fixou a seguinte tese em 04/12/2014:

I - O direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agente nocivo a sua saúde, de modo que, se o Equipamento de Proteção Individual (EPI) for realmente capaz de neutralizar a nocividade, não haverá respaldo constitucional à aposentadoria especial;

II - Na hipótese de exposição do trabalhador a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), da eficácia do Equipamento de Proteção Individual (EPI), não descaracteriza o tempo de serviço especial para aposentadoria.

Segundo o precedente vinculante, caso comprovada a real efetividade dos equipamentos de proteção, neutralizando a nocividade do(s) agente(s), resta descaracterizado o labor em condições especiais, exceto quanto ao agente nocivo ruído, pois, quanto a este, o STF entendeu que os equipamentos protetores do aparelho auditivo são insuficientes para neutralizar os efeitos deletérios das ondas sonoras que penetram no corpo por outras vias.

Posteriormente, a matéria também foi objeto de exame por esta Corte no Incidente de Resolução de Demandas Repetitivas nº 5054341-77.2016.4.04.0000/SC (IRDR Tema 15), no qual foi fixada a tese segunda a qual: “A mera juntada do PPP referindo a eficácia do EPI não elide o direito do interessado em produzir prova em sentido contrário”. O IRDR confirmou o entendimento da Excelsa Corte e relacionou situações nas quais a utilização de EPI eficaz não descaracteriza o labor especial: 1) em períodos anteriores a 03/12/1998; 2) quando há enquadramento legal pela categoria profissional; 3) em relação aos agentes nocivos ruído, biológicos, cancerígenos (v.g. asbestos e benzeno), periculosos (v.g. eletricidade). Em sede de embargos de declaração, o rol taxativo foi ampliado para acrescentar: calor, radiações ionizantes e trabalhos sob condições hiperbáricas e sob ar comprimido.

Mais recentemente, o Superior Tribunal de Justiça, ao analisar a questão submetida ao Tema 1090, concluiu por fixar as seguintes teses jurídicas (REsp nº 2.080.584, nº 2.082.072 e nº 2.116.343, Relatora Ministra Maria Thereza de Assis Moura, Primeira Seção, julgado 09/04/2025, publicado 22/04/2025):

I - A informação no Perfil Profissiográfico Previdenciário (PPP) sobre a existência de equipamento de proteção individual (EPI) descaracteriza, em princípio, o tempo especial, ressalvadas as hipóteses excepcionais nas quais, mesmo diante da comprovada proteção, o direito à contagem especial é reconhecido.

II - Incumbe ao autor da ação previdenciária o ônus de comprovar: (i) a ausência de adequação ao risco da atividade; (ii) a inexistência ou irregularidade do certificado de conformidade; (iii) o descumprimento das normas de manutenção, substituição e higienização; (iv) a ausência ou insuficiência de orientação e treinamento sobre o uso adequado, guarda e conservação; ou (v) qualquer outro motivo capaz de conduzir à conclusão da ineficácia do EPI.

III - Se a valoração da prova concluir pela presença de divergência ou de dúvida sobre a real eficácia do EPI, a conclusão deverá ser favorável ao autor.

Como se vê, o precedente vinculante resguarda as hipóteses excepcionais em que, mesmo diante do uso de EPI eficaz devidamente comprovado, o direito à contagem especial é reconhecido.

Ademais, a Ministra Relatora ressalta que “há casos em que a discussão sobre o uso do EPI eficaz é inócua, porque não teria o condão de descaracterizar o tempo especial”, referindo, nesse ponto, o Tema 555 do STF e as hipóteses arroladas pelo TRF4 no julgamento do IRDR Tema 15.

Por fim, importante mencionar que, à exceção das hipóteses excepcionadas, para que haja a descaracterização do tempo especial pela anotação de uso do EPI eficaz no PPP é necessário que referido formulário esteja regularmente preenchido, mediante a indicação da resposta "S" no campo próprio, bem como o registro do respectivo Certificado de Aprovação - CA no Ministério do Trabalho e Emprego (TRF4, AC 5001462-07.2019.4.04.7205, 9ª Turma, Relatora GABRIELA PIETSCH SERAFIN, julgado em 15/12/2023; TRF4, AC 5005810-85.2021.4.04.7209, 9ª Turma, Relator CELSO KIPPER, julgado em 10/10/2023). Logo, se o PPP apresentar a informação de uso de EPI sem Certificado de Aprovação - CA válido, tal não será suficiente para elidir a especialidade, pois suscitará dúvida acerca da real eficácia do EPI, dúvida que deve ser solvida em prol do segurado, a teor do que preconiza o Tema 1090 do STJ (TRF4, AC 5009209-94.2017.4.04.7102, 11ª Turma, Relatora para Acórdão ANA RAQUEL PINTO DE LIMA , julgado em 13/05/2025)

Motorista (ou cobrador) de ônibus e de caminhão (ou ajudantes)

O reconhecimento do caráter especial do labor exercido por motorista (ou cobrador) de ônibus ou de caminhão (ou ajudantes) por enquadramento na atividade profissional, encontra previsão legal no Decreto nº 53.831/64 (Quadro Anexo, código 2.4.4) e no Decreto nº 83.080/79 (Anexo II, código 2.4.2).

Com a extinção da especialidade por enquadramento profissional, a partir de 29/04/1995, mediante o advento da Lei nº 9.032/1995, somente é possível reconhecer tais atividades como especial se restar comprovado a exposição - de forma permanente, não ocasional nem intermitente -, a agentes prejudiciais à saúde ou à integridade física do(a) segurado(a), insalubre, penoso ou perigoso (Súmula 198 do extinto TFR).

Em relação à penosidade, a 3ª Seção desta Corte Regional, por maioria, no julgamento do Incidente de Assunção de Competência nº 5033888-90.2018.4.04.0000, concluído na sessão de 25/11/2020, fixou a seguinte tese (Tema 5):

Deve ser admitida a possibilidade de reconhecimento do caráter especial das atividades de motorista ou de cobrador de ônibus em virtude da penosidade, ainda que a atividade tenha sido prestada após a extinção da previsão legal de enquadramento por categoria profissional pela Lei 9.032/1995, desde que tal circunstância seja comprovada por meio de perícia judicial individualizada, possuindo o interessado direito de produzir tal prova.

Eis o teor da ementa do referido julgamento:

PREVIDENCIÁRIO. INCIDENTE DE ASSUNÇÃO DE COMPETÊNCIA - IAC. TEMA TRF4 N.° 5. ATIVIDADE ESPECIAL. MOTORISTA OU COBRADOR DE ÔNIBUS. RECONHECIMENTO DA PENOSIDADE APÓS A EXTINÇÃO DA PREVISÃO LEGAL DE ENQUADRAMENTO POR CATEGORIA PROFISSIONAL PELA LEI 9.032/1995. POSSIBILIDADE. 1. O benefício de aposentadoria especial foi previsto pela primeira vez no ordenamento jurídico nacional em 1960, pela Lei Orgânica da Previdência Social, a Lei 3.087/1960, que instituiu o requisito de prestação de uma quantidade variável (15, 20 ou 25 anos) de tempo de contribuição em exercício de atividades insalubres, perigosas ou penosas. 2. Apesar de contar com previsão no próprio texto constitucional, que garante aos trabalhadores o pagamento do adicional correspondente na seara trabalhista (art. 7º, XXIII, CF/1988), até o presente momento não houve a regulamentação da penosidade, motivo pelo qual torna-se uma tarefa bastante difícil a obtenção de seu conceito. 3. Pela conjugação dos estudos doutrinários, das disposições legais e dos projetos legislativos existentes, é possível delimitar-se o conceito de penosidade como o desgaste à saúde do trabalhador ocorrido na prestação da atividade profissional, em virtude da necessidade de dispêndio de esforço excessivo, da necessidade de concentração permanente e contínua, e/ou da necessidade de manutenção constante de postura. 4. Não há discussões acerca da possibilidade de reconhecimento da penosidade nas situações previstas no Anexo IV do Decreto 53.831/1964, que configuram hipóteses de enquadramento por categoria profissional, admitido até a vigência da Lei 9.032/1995, sendo que as controvérsias ocorrem quanto à possibilidade de reconhecimento da penosidade nos intervalos posteriores a essa data. 5. O requisito exigido para o reconhecimento da especialidade do tempo de contribuição prestado a partir da vigência da Lei 9.032/1995 e até a superveniência da Emenda Constitucional 103/2019 - condições especiais que prejudiquem a saúde ou a integridade física - não exclui a possibilidade de inclusão de atividades exercidas em situação de periculosidade e penosidade. 6. Essa posição acabou sendo sancionada pelo STJ no julgamento do REsp 1.306.113/SC, admitido como recurso representativo de controvérsia repetitiva sob o Tema n° 534, em que, embora a questão submetida a julgamento fosse a possibilidade de configuração da especialidade do trabalho exposto ao agente perigoso eletricidade, a tese fixada ultrapassa os limites do agente eletricidade, e da própria periculosidade, permitindo o reconhecimento da especialidade do labor prestado sob exposição a outros fatores de periculosidade, à penosidade, e até mesmo a agentes insalubres não previstos em regulamento, desde que com embasamento na técnica médica e na legislação correlata. 7. Admitida a possibilidade de reconhecimento da penosidade após a vigência da Lei 9.032/1995, esse reconhecimento deve se dar com base em critérios objetivos analisados no caso concreto por meio de perícia técnica, uma vez que extinta a possibilidade de mero enquadramento por categoria profissional. 8. Tratando-se de circunstância que, embora possua previsão constitucional, carece de regulamentação legislativa, sequer é cogitada pelos empregadores na confecção dos formulários habitualmente utilizados para a comprovação de atividade especial, motivo pelo qual é necessário que os órgãos judiciais garantam o direito dos segurados à produção da prova da alegada penosidade. Ademais, considerando que a tese encaminhada por esta Corte vincula o reconhecimento da penosidade à identificação dessa circunstância por perícia técnica, essa constitui, então, o único meio de prova à disposição do segurado. 9. Tese fixada nos seguintes termos: deve ser admitida a possibilidade de reconhecimento do caráter especial das atividades de motorista ou de cobrador de ônibus em virtude da penosidade, ainda que a atividade tenha sido prestada após a extinção da previsão legal de enquadramento por categoria profissional pela Lei 9.032/1995, desde que tal circunstância seja comprovada por meio de perícia judicial individualizada, possuindo o interessado direito de produzir tal prova. 10. Cabendo ao órgão colegiado julgar também o recurso que dá origem à assunção de competência admitida, conforme disposto no art. 947, §2º do CPC, no caso concreto deve ser dado provimento à preliminar da parte autora para anular a sentença e determinar o retorno do feito ao Juízo de origem, para que se proceda à reabertura da instrução processual. (TRF4, IAC 5033888-90.2018.4.04.0000, 3ª Seção, Relator JOÃO BATISTA PINTO SILVEIRA, julgado em 25/11/2020)

No voto condutor, da lavra do Des. Federal JOÃO BATISTA PINTO SILVEIRA, foram estabelecidos os parâmetros para a aferição da penosidade por meio de prova pericial individualizada:

2 - Dos critérios de reconhecimento da penosidade

Restringindo-me às atividades de motorista ou de cobrador de ônibus, que foi a delimitação estabelecida pela Terceira Seção desta Corte na proposição do presente incidente, e tendo como parâmetro a conceituação anteriormente exposta, em que se associa a penosidade à necessidade de realização de esforço fatigante, à necessidade de concentração permanente, e/ou à necessidade de manutenção de postura prejudicial à saúde, submeto à apreciação da Seção os seguintes parâmetros a serem observados pelos peritos judiciais na aferição da existência de eventual penosidade na prestação dessa atividade.

1. Análise do(s) veículo(s) efetivamente conduzido(s) pelo trabalhador. O perito deverá diligenciar junto à(s) empresa(s) empregadora(s) para descobrir a marca, o modelo e o ano de fabricação do(s) veículo(s) conduzido(s) e, de posse dessas informações, poderá analisar se existia ou não penosidade na atividade em razão da necessidade de realização de esforço fatigante, como, por exemplo, na condução do volante, na realização da troca das marchas, ou em outro procedimento objetivamente verificável. No caso dos motoristas de ônibus deverá ser averiguado se a posição do motor ficava junto à direção, ocasionando desconfortos ao trabalhador, como, por exemplo, vibrações, ruído e calor constantes (ainda que inferiores aos patamares exigidos para reconhecimento da insalubridade da atividade, mas elevados o suficiente para qualificar a atividade como penosa em virtude da constância da exposição), ou outro fator objetivamente verificável.

2. Análise dos trajetos. O profissional deverá identificar qual(is) a(s) linha(s) percorrida(s) pelo trabalhador e analisar se existia, nesse transcurso, penosidade em razão de o trajeto incluir localidades consideradas de risco em razão da alta incidência de assaltos ou outras formas de violência, ou ainda em razão de o trajeto incluir áreas de difícil acesso e/ou trânsito em razão de más condições de trafegabilidade, como, por exemplo, a ausência de pavimentação.

3. Análise das jornadas. Deverá o profissional aferir junto à empresa se, dentro da jornada laboral habitualmente desempenhada pelo trabalhador, era-lhe permitido ausentar-se do veículo, quando necessário à satisfação de suas necessidades fisiológicas.

Realizando o perito judicial a análise das atividades efetivamente desempenhadas pelo trabalhador com base nos critérios objetivos acima descritos, e detectando a existência, de forma habitual e permanente, de qualquer das circunstâncias elencadas, ou outra que, embora não aventada no presente julgamento, seja passível de expor trabalhador a desgaste considerado penoso, e desde que seja demonstrável mediante critérios objetivos, considero ser possível o reconhecimento da especialidade das atividades de motorista ou de cobrador de ônibus, independentemente da época em que prestada.

Na perspectiva do julgamento do IAC 5/TRF4, há a necessidade da produção de prova pericial individualizada, específica para os períodos em que o segurado exerceu atividades como cobrador e/ou motorista de transporte coletivo, atentando-se aos parâmetros fixados no julgado.

Em 25/10/2024, a Terceira Seção do TRF4, por maioria, julgando novo IAC (processo nº 5042327-85.2021.4.04.0000/TRF4), estendeu a ratio decidendi do IAC 5/TRF4 aos motoristas de caminhão, reconhecendo a semelhança significativa dessas atividades com as de motoristas e cobradores de ônibus quanto ao potencial caráter penoso.

A tese firmada foi a seguinte:

A ratio decidendi do IAC nº 5 deve ser estendida à função de motorista de caminhão, diante de sua considerável semelhança, quanto ao caráter potencialmente penoso, relativamente às atividades de motorista de ônibus e de cobrador de ônibus.

Eis a ementa do acórdão:

PREVIDENCIÁRIO E PROCESSUAL CIVIL. INCIDENTE DE UNIFORMIZAÇÃO DE JURISPRUDÊNCIA. TEMPO ESPECIAL. EXTENSÃO DA RATIO DECIDENDI DA TESE FIXADA NO INCIDENTE DE ASSUNÇÃO DE COMPETÊNCIA (IAC) Nº 5, PELA TERCEIRA SEÇÃO DESTE TRF4, À FUNÇÃO DE MOTORISTA DE CAMINHÃO. POSSIBILIDADE. SIMILITUDE DO CONTEÚDO OCUPACIONAL. ADEQUAÇÃO E SUFICIÊNCIA DOS CRITÉRIOS JUDICIAIS ESTIPULADOS NO IAC Nº 5 PARA BALIZAMENTO DA INSTRUÇÃO PROBATÓRIA. ATIVIDADES PENOSAS. PROVA PERICIAL. NECESSIDADE. 1. Ao apreciar o Incidente de Assunção de Competência - IAC nº 5 (Processo nº 5033888-90.2018.4.04.0000/RS), a Terceira Seção desta Corte fixou a tese de que Deve ser admitida a possibilidade de reconhecimento do caráter especial das atividades de motorista ou de cobrador de ônibus em virtude da penosidade, ainda que a atividade tenha sido prestada após a extinção da previsão legal de enquadramento por categoria profissional pela Lei 9.032/1995, desde que tal circunstância seja comprovada por meio de perícia judicial individualizada, possuindo o interessado direito de produzir tal prova. 2. O deslinde da questão uniformizadora ora trazida ao crivo deste órgão reside em avaliar se, em seu âmago, as atividades de motorista de caminhão podem ser consideradas, em tese, nocivas ao segurado em decorrência de seu caráter potencialmente penoso, pela ratio decidendi do IAC nº 5, podendo, por conseguinte, ser objeto de produção probatória. 3. A solução mais adequada corresponde a reconhecer que é possível estender o que decidido pela Terceira Seção desta Corte, no IAC nº 5, ao motorista de caminhão, na medida em que, de um lado, sua natureza potencialmente penosa é empiricamente demonstrada, inclusive no âmbito de processos judiciais em que foi produzida perícia técnica para investigá-la; e, de outro, que os critérios de aferição da penosidade, para fins previdenciários, elencados por esta Seção no bojo do IAC nº 5, revelam-se adequados e suficientes para o exame da eventual especialidade das atividades de motorista de caminhão, dada a semelhança factual entre as atividades comparadas. 4. Isso ocorre porque as atividades em contraste, motorista de ônibus e motorista de caminhão, devem ser examinadas quanto à similitude necessária à equiparação pretendida pela parte suscitante deste incidente, ou seja, sob o prisma da penosidade como potencial agente nocivo à saúde do trabalhador. 5. Assim, a partir de 29-04-1995, quando não mais possível o enquadramento pela categoria profissional de motorista de ônibus/caminhão, se constatada a existência de periculosidade ou penosidade na realidade laboral do segurado, mediante perícia judicial, essa circunstância é condição autorizadora do reconhecimento da especialidade do trabalho, ainda que ausente previsão específica no atual regramento previdenciário, uma vez que seu enquadramento pode ser feito com base na Súmula n. 198 do extinto TFR. 6. Tese fixada nos seguintes termos: A ratio decidendi do IAC nº 5 deve ser estendida à função de motorista de caminhão, diante de sua considerável semelhança, quanto ao caráter potencialmente penoso, relativamente às atividades de motorista de ônibus e de cobrador de ônibus. 7. Cabendo ao órgão colegiado julgar também os recursos de que se origina a assunção de competência admitida, conforme disposto no art. 947, §2º do CPC, o processo deve ser extinto, sem julgamento do mérito, quanto ao pedido de cômputo das competências 08/2004 e 09/2004, com fulcro no artigo 485, VI, do CPC; e parcialmente providos a apelação do INSS e o recurso adesivo da parte autora, determinando-se o cumprimento imediato do acórdão no tocante à implantação do benefício via CEAB - Central Especializada de Análise de Benefícios. (TRF4, IAC 5042327-85.2021.4.04.0000, 3ª Seção, Relator para Acórdão CELSO KIPPER, julgado em 24/10/2024)

Portanto, possível o reconhecimento do caráter especial das atividades de motorista ou de cobrador de ônibus, bem como motorista de caminhão, em virtude da penosidade, ainda que a atividade tenha sido prestada após a extinção da previsão legal de enquadramento por categoria profissional pela Lei nº 9.032/1995, desde que tal circunstância seja comprovada por meio de perícia judicial individualizada, possuindo o interessado direito de produzir tal prova (IAC nos processos nº 5033888-90.2018.4.04.0000 e nº 5042327-85.2021.4.04.0000).

Observa-se, por oportuno, que não se desconhece que houve a afetação, em 10/02/2025, do Tema 1.307/STJ dos recursos repetitivos, cujo objeto é a definição da (im)possibilidade do reconhecimento da especialidade da atividade de motorista/cobrador de ônibus ou motorista de caminhão, por penosidade, após o advento da Lei n. 9.032/1995. No entanto, o limite de suspensão teve abrangência específica aos recursos especiais ou agravos em recursos especiais em segunda instância e/ou no STJ, de modo que não obsta o julgamento das apelações nesta instância.

Enquadramento Legal Motorista de ônibus e de caminhão (ou ajudantes) Código 2.4.4 do Quadro Anexo do Decreto nº 53.831/64; código 2.4.2 do Anexo II do Decreto nº 83.080/79; Súmula 198 do extinto TFR. Cobrador de ônibus e ajudantes de caminhão Código 2.4.4 do Anexo ao Decreto nº 53.831/64 e Súmula 198 do extinto TFR. |

Caso concreto

A sentença analisou com precisão os pontos relevantes da lide, devolvidos à apreciação do Tribunal, assim como o respectivo conjunto probatório produzido nos autos. As questões suscitadas no recurso não têm o condão de ilidir os fundamentos da decisão recorrida. Evidenciando-se a desnecessidade da construção de nova fundamentação jurídica, destinada à confirmação da bem lançada sentença, transcrevo e adoto como razões de decidir os seus fundamentos, in verbis:

(...)

c) Caso concreto

c.1) Tempo especial

Postula a parte autora o cômputo como tempo especial dos seguintes períodos de atividade laborativa:

Empresa: | VV-2R-TRANSPORTES LTDA. |

Período/Atividade: | 01/07/2006 a 30/09/2008 e 01/08/2009 a 26/08/2010 - motorista |

Agente Nocivo: | Súmula 198 do TFR |

Provas: | CTPS: Declaração: , e Laudo judicial: |

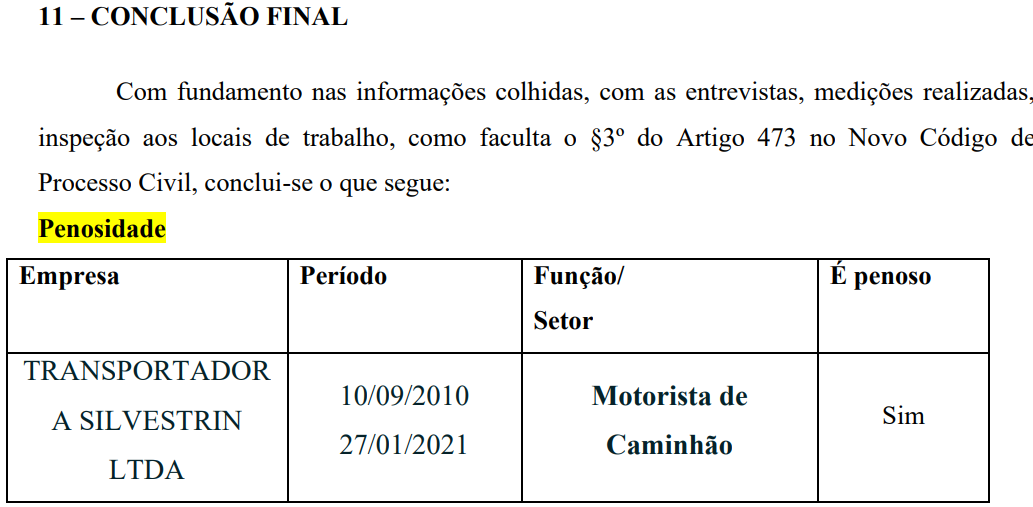

Conclusão: | Realizada a perícia técnica, concluiu o perito pela especialidade nos seguintes termos:

Especialidade comprovada. |

Empresa: | TRANSPORTADORA SILVESTRIN LTDA. |

Período/Atividade: | 10/09/2010 a 27/01/2021 - motorista |

Agente Nocivo: | Súmula 198 do TFR |

Provas: | CTPS: PPP: Laudo judicial: |

Conclusão: | Realizada a perícia técnica, concluiu o perito pela especialidade nos seguintes termos:

Especialidade comprovada. |

(...)

Com efeito, os documentos juntados ao processo tem o condão de demonstrar que a demandante exerceu suas atividades laborais sujeita à condição de penosidade mencionada, nos períodos indicados.

O autor apresentou CTPS referente aos períodos em análise. Em relação ao período de 01/07/2006 a 30/09/2008, trabalhado na empresa VV-ZR TRANSPORTES LTDA, consta como cargo do demandante "Motorista Internacional". Em relação ao período de 01/08/2009 a 26/08/2010, trabalhado na mesma empresa, embora conste o cargo "Motorista", o laudo pericial (evento 73 - LAUDO1) informa que o autor dirigiu caminhão da empresa "(...) em rotas nacionais e internacionais, principalmente entre São Paulo e Buenos Aires mas também entre o Chile e Brasil.". (evento 1 - CTPS9, p. 3)

No tocante ao período de 10/09/2010 a 27/01/2021, trabalhado na empresa TRANSPORTADORA SILVESTRIN LTDA., a CTPS indica o cargo de "Motorista", bem como o CBO nº 7825-10, o qual corresponde a "Motorista de caminhão (rotas regionais e internacionais)". (evento 1 - CTPS9, p. 4)

O laudo pericial cita as informações contidas no PPP ao indicar as atividades do segurado como "Transportar mercadorias da empresa (frutas) o qualquer outra mercadoria de fretes contratados (Clientes) em rotas regionais, nacionais e internacionais (...)". (evento 62 - LAUDOPERIC1).

Ambos os laudos periciais concluíram pela penosidade das atividades do demandante.

Como já referido, no julgamento do Incidente de Assunção de Competência - IAC no processo nº 5033888-90.2018.4.04.0000 foram estabelecidos parâmetros para a aferição da penosidade, a qual envolve a análise de diversos fatores, tais como o(s) tipo(s) de veículo(s) dirigido(s), a jornada, os trajetos percorridos e as condições de trafegabilidade, inclusive a segurança da atividade.

No caso dos autos, a perícia judicial individualizada demonstra que os trajetos percorridos pelo demandante compreendiam longas distâncias, envolvendo inclusive viagens internacionais.

A conjugação de tais condições revela a penosidade da atividade, pois preenchidos os critérios previstos no julgamento do IAC 5/TRF4, diversamente do quanto alegado pelo INSS.

Quanto à intermitência alegada pelo apelante, vale lembrar que, para a caracterização da especialidade, não se exige a exposição contínua a condições prejudiciais à saúde ou integridade física durante todos os momentos da prática laboral, sendo suficiente que o segurado, em cada dia de trabalho, esteja exposto a agentes nocivos em período razoável da jornada. Habitualidade e permanência hábeis para os fins visados pela norma - que é protetiva - devem ser analisadas à luz do serviço desenvolvido, ou seja, a exposição deve ser ínsita ao desenvolvimento das atividades do segurado, integrada sua à rotina de trabalho, e não de ocorrência eventual, ocasional. Ademais, conforme o tipo de função, a exposição, ainda que não diuturna, configura especialidade, tendo em vista que a intermitência na exposição não reduz os danos ou riscos inerentes à atividade. Nesse sentido: EINF 2004.71.00.028482-6/RS, Relator Desembargador Federal Luís Alberto DAzevedo Aurvalle, D.E. 8/1/2010 e EIAC 2000.04.01.088061-6/RS, Relator Desembargador Federal Fernando Quadros da Silva, DJU 3/3/2004.

Portanto, considerando que os longos percursos dos trajetos percorridos, incluindo pernoite no veículo, fatores apontados pela perita judicial para caracterização da atividade como penosa, faziam parte da rotina de trabalho do segurado, sendo indissociável de sua prática laboral, reconhece-se a sujeição habitual do autor a condições penosas de labor.

Frise-se que o julgador não está adstrito às conclusões do laudo pericial, podendo deixar de considerá-las integral ou parcialmente, mediante a devida fundamentação (artigo 479 do CPC).

Por tais razões, entendo viável o reconhecimento da especialidade das atividades exercidas pelo segurado no período em questão, com enquadramento no Anexo IV, do Decreto n.º 53.831/1964 e na Súmula 198 do extinto TFR, em virtude do exercício de atividade em condições penosas.

Cito os seguintes precedentes da 5ª Turma e da 11ª Turma, esta em sua composição ampliada (art. 942 do CPC), em casos análogos:

PREVIDENCIÁRIO. LABOR EXERCIDO EM CONDIÇÕES ESPECIAIS. DIREITO ADQUIRIDO. RUÍDO. PENOSIDADE. MOTORISTA DE ÔNIBUS E COBRADOR. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REQUISITOS PREENCHIDOS. (...) 4. Deve ser admitida a possibilidade de reconhecimento do caráter especial das atividades de motorista ou de cobrador de ônibus, bem como de motorista e de ajudante de caminhão, em virtude da penosidade, ainda que a atividade tenha sido prestada após a extinção da previsão legal de enquadramento por categoria profissional pela Lei 9.032/1995, desde que tal circunstância seja comprovada por meio de perícia judicial individualizada, conforme tese fixada no IAC nº 5033888-90.2018.4.04.0000. 5. A avaliação da penosidade não se resume à segurança da atividade, mas também envolve análise dos veículos, das jornadas e do trajeto de uma forma ampla, que envolve inclusive as condições de trafegabilidade. 6. Preenchidos os requisitos legais, o autor faz jus à aposentadoria por tempo de contribuição conforme art. 17 das regras de transição da EC 103/19 desde a DER, bem como ao pagamento das parcelas vencidas corrigidas monetariamente e acrescidas de juros de mora. (TRF4, AC 5005334-17.2021.4.04.7122, 5ª Turma, Relator RODRIGO KOEHLER RIBEIRO, julgado em 14/02/2023)

DIREITO PREVIDENCIÁRIO. APELAÇÃO CÍVEL. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. RECONHECIMENTO DE TEMPO ESPECIAL. COBRADOR DE ÔNIBUS. PENOSIDADE. POSSIBILIDADE. PERÍCIA JUDICIAL INDIVIDUALIZADA. LAUDO FAVORÁVEL. CONVERSÃO DE TEMPO ESPECIAL EM COMUM. REVISÃO DO BENEFÍCIO. PROVIMENTO DO RECURSO. (...) É possível o reconhecimento da especialidade do tempo de serviço prestado após a Lei nº 9.032/1995 com base em penosidade, desde que comprovada por meio de prova pericial judicial individualizada, conforme definido pela Terceira Seção desta Corte no julgamento do Incidente de Assunção de Competência (IAC - Tema 5/TRF4).No caso concreto, a perícia judicial realizada demonstrou que o autor exercia a função de cobrador de ônibus em linha de transporte público com trânsito frequente em áreas de alto risco de assalto, situação que caracteriza penosidade habitual e permanente, conforme critérios estabelecidos pelo IAC, especialmente quanto ao risco nos trajetos. Comprovada a penosidade mediante perícia judicial individualizada, é devido o reconhecimento da especialidade do período laborado, sendo possível a conversão em tempo comum para fins de revisão do benefício de aposentadoria, consoante entendimento do STJ (REsp 1.151.363). (TRF4, AC 5034188-92.2018.4.04.7100, 11ª Turma, Relatora para Acórdão ÉRIKA GIOVANINI REUPKE, julgado em 11/06/2025)

No mesmo sentido: AC 5006370-73.2020.4.04.7108, 5ª Turma, Relatora para Acórdão ADRIANE BATTISTI, julgado em 17/12/2024)

Assim, resta mantida a sentença quanto ao reconhecimento da especialidade do labor desenvolvido pela parte autora nos períodos de 01/07/2006 a 30/09/2008, de 01/08/2009 a 26/08/2010 e de 10/09/2010 a 27/01/2021.

Considerando a manutenção da sentença quanto aos períodos reconhecidos, resta prejudicada a análise dos demais requisitos para concessão dos benefícios, uma vez que já apreciados na sentença e não foram objeto de recurso:

(...)

d) Cálculo do tempo de contribuição

d.1) Convertendo-se o tempo especial em comum e adicionando o tempo comum já computado pelo INSS, a parte autora apresenta a seguinte situação na DER (23/11/2018):

| Data de Nascimento | 30/01/1959 |

|---|---|

| Sexo | Masculino |

| DER | 23/11/2018 |

| Nº | Nome / Anotações | Início | Fim | Fator | Tempo | Carência |

| 1 | (ACNISVR) BRODTS INDUSTRIA COMERCIO PRODUTOS ALIMENTICIOS LTDA | 09/12/1974 | 11/05/1977 | 1.00 | 2 anos, 5 meses e 3 dias | 30 |

| 2 | (ACNISVR) BV ROLAMENTOS -COMERCIO E REPRESENTACOES LTDA | 01/06/1977 | 27/12/1977 | 1.00 | 0 anos, 6 meses e 27 dias | 7 |

| 3 | VETERINARIA MINUANO LTDA | 17/01/1979 | 10/01/1983 | 1.00 | 3 anos, 11 meses e 24 dias | 49 |

| 4 | MINUAVE ARTEFATOS PARA AGRICULTURA E AVICULTURA LTDA | 11/01/1983 | 01/10/1991 | 1.00 | 8 anos, 8 meses e 21 dias | 105 |

| 5 | VETERINARIA MINUANO LTDA | 02/03/1992 | 30/07/1993 | 1.00 | 1 anos, 4 meses e 29 dias | 17 |

| 6 | AUTÔNOMO | 01/07/1994 | 31/07/1994 | 1.00 | 0 anos, 1 meses e 0 dias | 1 |

| 7 | EMPRESÁRIO / EMPREGADOR | 01/08/1994 | 31/10/1995 | 1.00 | 1 anos, 3 meses e 0 dias | 15 |

| 8 | RECOLHIMENTO | 01/04/2005 | 31/07/2005 | 1.00 | 0 anos, 4 meses e 0 dias | 4 |

| 9 | RECOLHIMENTO | 01/09/2005 | 28/02/2006 | 1.00 | 0 anos, 6 meses e 0 dias | 6 |

| 10 | VV-2R- TRANSPORTES LTDA | 01/07/2006 | 30/09/2008 | 1.40 Especial | 2 anos, 3 meses e 0 dias + 0 anos, 10 meses e 24 dias= 3 anos, 1 meses e 24 dias | 27 |

| 11 | (IREM-INDPEND PREC-MENOR-MIN) AGRUPAMENTO DE CONTRATANTES/COOPERATIVAS | 01/01/2007 | 31/01/2007 | 1.00 | 0 anos, 0 meses e 0 dias (Ajustada concomitância) | 0 |

| 12 | (ACNISVR) VV-2R- TRANSPORTES LTDA | 01/08/2009 | 26/08/2010 | 1.40 Especial | 1 anos, 0 meses e 26 dias + 0 anos, 5 meses e 4 dias= 1 anos, 6 meses e 0 dias | 13 |

| 13 | (IREM-ACD IREM-INDPEND PREM-FVIN) TRANSPORTADORA SILVESTRIN LTDA | 10/09/2010 | 20/07/2021 | 1.40 Especial | 10 anos, 10 meses e 11 dias + 3 anos, 8 meses e 1 dias= 14 anos, 6 meses e 12 diasPeríodo especial após EC nº 103/19 não convertidoPeríodo parcialmente posterior à DER | 131 |

| Marco Temporal | Tempo de contribuição | Carência | Idade | Pontos (Lei 13.183/2015) |

| Até a DER (23/11/2018) | 35 anos, 5 meses e 3 dias | 373 | 59 anos, 9 meses e 23 dias | 95.2389 |

e) Conclusão

Em 23/11/2018 (DER), o segurado tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, garantido o direito a não incidência do fator previdenciário, caso mais vantajoso, uma vez que a pontuação totalizada é superior a 95 pontos e o tempo mínimo de contribuição foi observado (Lei 8.213/91, art. 29-C, inc. I, incluído pela Lei 13.183/2015).

Faculta-se ao demandante a opção pelo melhor benefício dentre os indicados neste julgamento, inclusive com a observância do Tema 1018 dos Recursos Repetitivos, no qual firmada a seguinte tese:

O segurado tem direito de opção pelo benefício mais vantajoso concedido administrativamente, no curso de ação judicial em que se reconheceu benefício menos vantajoso. Em cumprimento de sentença, o segurado possui o direito à manutenção do benefício previdenciário concedido administrativamente no curso da ação judicial e, concomitantemente, à execução das parcelas do benefício reconhecido na via judicial, limitadas à data de implantação daquele conferido na via administrativa.

(...)

Mantida a sentença, portanto, também na parte em que reconheceu o direito da demandante à aposentadoria por tempo de contribuição.

Fonte de Custeio

Inexiste óbice à concessão de aposentadoria especial ou à conversão de tempo exercido sob condições especiais em tempo de trabalho comum por ausência de fonte custeio específico, conforme entendimento pacífico desta Corte Regional:

PREVIDENCIÁRIO E PROCESSUAL CIVIL. TEMPO DE SERVIÇO ESPECIAL. FONTE DE CUSTEIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REVISÃO. REAFIRMAÇÃO DA DER. DATA DE INÍCIO DOS EFEITOS FINANCEIROS. PRINCÍPIO DA BOA-FÉ OBJETIVA. HONORÁRIOS ADVOCATÍCIOS. SUCUMBÊNCIA RECÍPROCA NÃO EQUIVALENTE. HONORÁRIOS RECURSAIS. 1. Não tem direito ao reconhecimento da especialidade do tempo de serviço o segurado que não comprova a efetiva exposição a agentes nocivos ou o exercício de atividade profissional enquadrável como especial. 2. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida, com direito à revisão da aposentadoria comum que percebe. 3. Para a concessão de aposentadoria especial ou conversão de tempo exercido sob condições especiais em tempo de trabalho comum, existe específica indicação legislativa de fonte de custeio: o parágrafo 6º do artigo 57 da Lei nº 8.213/91, que remete ao artigo 22, inciso II, da Lei nº 8.212/91. As disposições estão em consonância com o artigo 195, caput, e incisos, da Constituição Federal, que dispõe que a Seguridade Social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios e, dentre outras ali elencadas, das contribuições sociais do empregador, da empresa e da entidade a ela equiparada na forma da lei. Incidência do princípio da solidariedade. 4. a 7. Omissis. (TRF4, AC 5021590-78.2019.4.04.7001, 10ª Turma, Relator para Acórdão LUIZ FERNANDO WOWK PENTEADO, julgado em 20/05/2025)

PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. REQUISITOS. ATIVIDADE ESPECIAL. AGENTE NOCIVO RUÍDO. METODOLOGIA DE MEDIÇÃO. EQUIPAMENTOS DE PROTEÇÃO INDIVIDUAL. TEMA 555/STF. FONTE DE CUSTEIO. 1. a 4. Omissis. 5. Para a concessão de aposentadoria especial ou conversão de tempo exercido sob condições especiais em tempo de trabalho comum, previstas nos artigos 57 e 58 da Lei de benefícios, existe específica indicação legislativa de fonte de custeio: o parágrafo 6º do mesmo art. 57 supracitado, combinado com o art. 22, inc. II, da Lei n. 8.212/91, não fa sociedade, de forma direta e indireta, nos termos da lei. 6. Mantida a sentença que determinou a concessão de aposentadoria especial ao autor, desde a data do requerimento administrativo. (TRF4, APELAÇÃO CÍVEL Nº 5011300-20.2018.4.04.7201, Turma Regional suplementar de Santa Catarina, Desembargador Federal CELSO KIPPER, POR UNANIMIDADE, JUNTADO AOS AUTOS EM 29/06/2022).

Tema 1124. Efeitos financeiros.

O INSS alega que as provas produzidas em juízo não foram apresentadas no processo administrativo, para fins de comprovação da especialidade, devendo incidir ao caso a modulação dos efeitos financeiros.

A questão relativa ao termo inicial dos efeitos financeiros dos benefícios previdenciários concedidos ou revisados judicialmente por meio de prova não submetida ao crivo administrativo do INSS foi afetada pelo STJ, em 17/12/2021, à sistemática dos recursos repetitivos, sob o Tema 1124, assim delimitado:

Caso superada a ausência do interesse de agir, definir o termo inicial dos efeitos financeiros dos benefícios previdenciários concedidos ou revisados judicialmente, por meio de prova não submetida ao crivo administrativo do INSS, se a contar da data do requerimento administrativo ou da citação da autarquia previdenciária.

A Primeira Seção do STJ determinou a “suspensão do trâmite de todos os processos em grau recursal, tanto no âmbito dos Tribunais quanto nas Turmas Recursais dos Juizados Especiais Federais, cujos objetos coincidam com o da matéria afetada”.

No caso, o Juiz de Primeiro Grau manifestou-se sobre o termo inicial dos efeitos financeiros da condenação da seguinte forma:

(...)

f) Efeitos Financeiros - Termo Inicial

O termo inicial dos efeitos financeiros dos benefícios previdenciários é, via de regra, a data da entrada do requerimento administrativo (DER).

No caso de concessão ou revisão judicial do benefício previdenciário embasada em prova não apresentada na via administrativa, a discussão quanto ao termo inicial dos efeitos financeiros encontra-se afetada como Tema 1124 dos Recursos Repetitivos, no Superior Tribunal de Justiça:

Definir o termo inicial dos efeitos financeiros dos benefícios previdenciários concedidos ou revisados judicialmente, por meio de prova não submetida ao crivo administrativo do INSS: se a contar da data do requerimento administrativo ou da citação da autarquia previdenciária.

Destaca-se que na decisão de afetação houve determinação para suspensão apenas dos processos que tramitam em grau recursal. Diante disso, e considerando que se trata de controvérsia secundária no processo, eventuais diretrizes assentadas pelo STJ no julgamento do tema poderão ser aplicadas na fase de cumprimento da sentença.

(...)

Com efeito, nas hipóteses em que, para o reconhecimento da especialidade de um ou de alguns períodos de labor especial tenha sido necessária a realização de perícia técnica judicial, prova não submetida ao crivo administrativo do INSS, a melhor alternativa é diferir a solução acerca da questão afetada para a fase de cumprimento de sentença, em momento posterior ao julgamento do mencionado paradigma pelo STJ, uma vez que a definição dessa controvérsia não afetará o direito ao benefício em si, mas apenas o início de seus efeitos financeiros, evitando-se, assim, prejuízo à razoável duração processual.

No mesmo sentido, colacionam-se as seguintes ementas:

PREVIDENCIÁRIO. PROCESSO CIVIL. APOSENTADORIA. RECONHECIMENTO DE TEMPO DE SERVIÇO ESPECIAL. HIDROCARBONETOS: NOCIVIDADE. EXPOSIÇÃO A AGENTES QUÍMICOS. RUÍDO. LIMITES DE TOLERÂNCIA. EQUIPAMENTO DE PROTEÇÃO INDIVIDUAL. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. IMPLANTAÇÃO DO BENEFÍCIO. CONSECTÁRIOS. ÍNDICES DE ATUALIZAÇÃO MONETÁRIA. HONORÁRIOS ADVOCATÍCIOS. BENEFÍCIO INACUMULÁVEL. COMPENSAÇÃO DE VALORES. TERMO INICIAL DO BENEFÍCIO. DIFERIMENTO. TEMA 1124 DO SUPERIOR TRIBUNAL DE JUSTIÇA. (...) 6. Quando o estabelecimento em que o serviço foi prestado encerrou suas atividades, admite-se a perícia indireta ou por similitude, realizada mediante o estudo técnico em outro estabelecimento, que apresente estrutura e condições de trabalho semelhantes àquele em que a atividade foi exercida. (...) Difere-se para a fase de cumprimento de sentença o que vier a ser decidido no Tema 1124 do Superior Tribunal de Justiça, quanto ao termo inicial dos efeitos financeiros dos benefícios previdenciários concedidos ou revisados judicialmente, por meio de prova não submetida ao crivo administrativo do INSS. (TRF4, AC 5006166-90.2024.4.04.7107, 5ª Turma, Relator para Acórdão OSNI CARDOSO FILHO, julgado em 20/05/2025)

PREVIDENCIÁRIO E PROCESSUAL CIVIL. INSTRUÇÃO DEFICIENTE. EXTINÇÃO SEM RESOLUÇÃO DE MÉRITO. TERMO INICIAL DOS EFEITOS FINANCEIROS. DIFERIMENTO. 1. Em demandas previdenciárias, nos casos em que houver ausência ou insuficiência de provas do direito reclamado, o processo deve ser extinto sem julgamento de mérito. Precedente da Corte Especial do Superior Tribunal de Justiça, em sede de recurso representativo de controvérsia (CPC, art. 543-C), lavrado no REsp n.º 1.352.721/SP (Rel. Min. Napoleão Nunes Maia Filho, julgado em 16/12/2015). 2. A discussão sobre o termo inicial dos efeitos financeiros dos benefícios previdenciários concedidos ou revisados judicialmente por meio de prova não submetida ao crivo administrativo do INSS, deve ser diferida para a fase de cumprimento da sentença - Tema 1.124/STJ. (TRF4, AC 5010456-29.2016.4.04.7108, QUINTA TURMA, Relator para Acórdão ROGER RAUPP RIOS, juntado aos autos em 01/09/2022)

Portanto, o entendimento desta Relatora é no sentido de diferir para a fase de cumprimento de sentença o que vier a ser decidido no Tema 1124 do STJ, quanto ao termo inicial dos efeitos financeiros dos benefícios previdenciários concedidos ou revisados judicialmente, por meio de prova não submetida ao crivo administrativo do INSS.

Ocorre que a sentença apelada foi prolatada com fundamentação exatamente no mesmo sentido, motivo pelo qual o recurso do INSS não deve ser provido também neste ponto.

Correção monetária e juros de mora

De início, importa esclarecer que a correção monetária e os juros de mora, sendo consectários da condenação principal, possuem natureza de ordem pública e podem ser analisados até mesmo de ofício. Assim, sua alteração não implica falar em reformatio in pejus.

Em 03/10/2019, o STF concluiu o julgamento dos Embargos de Declaração no Recurso Extraordinário nº 870.947 (Tema nº 810), em regime de repercussão geral, rejeitando-os e não modulando os efeitos do julgamento proferido em 20/09/2017.

Com isso, ficou mantido o seguinte entendimento:

1. No tocante às condenações oriundas de relação jurídica não-tributária, a fixação dos juros moratórios idênticos aos juros aplicados à caderneta de poupança é constitucional, permanecendo hígido, nesta extensão, o disposto no artigo 1º-F da Lei 9.494/1997 com a redação dada pela Lei 11.960/2009.

2. O artigo 1º-F da Lei 9.494/1997, com a redação dada pela Lei 11.960/2009, na parte em que disciplina a atualização monetária das condenações impostas à Fazenda Pública segundo a remuneração oficial da caderneta de poupança, revela-se inconstitucional ao impor restrição desproporcional ao direito de propriedade (CRFB, art. 5º, XXII), uma vez que não se qualifica como medida adequada a capturar a variação de preços da economia, sendo inidônea a promover os fins a que se destina, devendo incidir o IPCA-E, considerado mais adequado para recompor a perda do poder de compra.

Após o julgamento definitivo do Tema 810 pelo Supremo Tribunal Federal, o Superior Tribunal de Justiça, no julgamento do Tema 905, tratou acerca dos índices aplicáveis a depender da natureza da condenação. Quanto às condenações judiciais de natureza previdenciária, os critérios de juros e correção monetária ficaram assim definidos:

As condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91. Quanto aos juros de mora, incidem segundo a remuneração oficial da caderneta de poupança (art. 1º-F da Lei 9.494/97, com redação dada pela Lei n. 11.960/2009).

Logo, a correção monetária das parcelas vencidas dos benefícios previdenciários será calculada da seguinte forma:

- IGP-DI de 05/96 a 03/2006 (art. 10 da Lei n.º 9.711/98, combinado com o art. 20, §§5º e 6º, da Lei n.º 8.880/94);

- INPC a partir de 04/2006 (art. 41-A da lei 8.213/91) até o advento da EC 113/2021.

Os juros de mora, por sua vez, incidentes desde a citação (Súmula 204 do STJ), de forma simples (não capitalizada), devem observar os seguintes índices e períodos:

- 1% ao mês até 29/06/2009;

- a partir de 30/06/2009, haverá a incidência uma única vez, até o efetivo pagamento, dos índices oficiais de remuneração básica e juros aplicados à caderneta de poupança (art. 1º-F da Lei 9.494/97, com redação dada pela Lei n. 11.960/2009) até o advento da EC 113/2021.

Importante referir que para os benefícios de natureza assistencial o índice aplicável a partir de 04/2006 é o IPCA-E, e não o INPC.

A partir de 09/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao artigo 3º da EC 113/2021, a qual estabelece que, nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente:

Art. 3º Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

Por fim, não se cogita em violação aos Temas 810/STF e 905/STJ em razão da aplicação da SELIC, porquanto o julgamento da questão pelo tribunais superiores não impede a alteração pelo poder constituinte derivado, cujo poder de reforma está limitado materialmente apenas às hipóteses previstas no art. 60, §4º, da Constituição Federal.

Assim, resta mantida a sentença também neste ponto.

Liquidação de sentença

No que se refere à condenação do INSS a elaborar dos cálculos de liquidação, registre-se que o art. 509, § 2º do Código de Processo Civil estabelece que a apresentação dos cálculos é faculdade tanto do credor quanto do devedor. Na mesma linha, a jurisprudência deste Tribunal Regional Federal é no sentido de que a responsabilidade pela elaboração dos cálculos de liquidação, em regra, cabe à parte exequente, exceto quando o réu demonstrar expressamente sua impossibilidade técnica ou jurídica para tanto. Portanto, é facultado ao réu, caso tenha interesse, a apresentação de seus próprios cálculos. Contudo, não se pode impor à parte ré a obrigação de proceder à liquidação sem amparo legal para tanto.

Nesse sentido, a jurisprudência do TRF4 tem se posicionado no sentido de que, “Não é ônus do INSS a liquidação da sentença, cabendo-lhe apenas, quando requisitado, apresentar os elementos para os cálculos que estejam em seu poder.” (TRF4, AC 5022112-12.2018.4.04.7108, 11ª Turma, Relator VICTOR LUIZ DOS SANTOS LAUS, julgado em 20/06/2024).

No mesmo sentido:

EMENTA: PREVIDENCIÁRIO. CONCESSÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADE ESPECIAL. CERCEAMENTO DE DEFESA. PROVA PERICIAL. NULIDADE PARCIAL DA SENTENÇA. DA APRESENTAÇÃO DE CÁLCULOS DE LIQUIDAÇÃO. TUTELA ESPECÍFICA. 1. Com relação ao reconhecimento das atividades exercidas como especiais, cumpre ressaltar que o tempo de serviço é disciplinado pela lei em vigor à época em que efetivamente exercido, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. Desse modo, uma vez prestado o serviço sob a égide de legislação que o ampara, o segurado adquire o direito à contagem como tal, bem como à comprovação das condições de trabalho na forma então exigida, não se aplicando retroativamente uma lei nova que venha a estabelecer restrições à admissão do tempo de serviço especial. 2. Nos casos em que há dúvida quanto à efetiva exposição a agentes nocivos, é indispensável a realização de perícia técnica in loco para garantir o pleno exercício do contraditório e da ampla defesa. 3. O ônus do credor de apresentar o cálculo não retira a faculdade do devedor de fazê-lo, na forma do art. 509, §2º do CPC, tampouco desobriga o INSS, quando requisitado, de apresentar elementos para o cálculo que estejam sob seu domínio, em razão do dever de colaboração das partes, consagrado no art. 6º e com reflexos nos arts. 378 e 379 do CPC2015, bem como por expressa previsão da medida nos parágrafos 3º e 4º do art. 524 do CPC2015. 4. Determinado o cumprimento imediato do acórdão no tocante à implantação do benefício concedido ou revisado. (TRF4, AC 5002250-80.2021.4.04.7001, 10ª Turma, Relatora para Acórdão CLAUDIA CRISTINA CRISTOFANI, julgado em 28/01/2025)

EMENTA: PREVIDENCIÁRIO. PROCESSO CIVIL. APOSENTADORIA. RECONHECIMENTO DE TEMPO DE SERVIÇO ESPECIAL. CERCEAMENTO DE DEFESA. HIDROCARBONETOS: NOCIVIDADE. EXPOSIÇÃO A AGENTES QUÍMICOS. RUÍDO. LIMITES DE TOLERÂNCIA. EQUIPAMENTO DE PROTEÇÃO INDIVIDUAL. METODOLOGIA DE CÁLCULO. CUMPRIMENTO DE SENTENÇA. APRESENTAÇÃO DE CÁLCULOS PELO INSS. APOSENTADORIA ESPECIAL. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. 1. Não há cerceamento de defesa, em razão do indeferimento do pedido de realização de perícia, quando há elementos suficientes nos autos para análise da especialidade dos períodos reclamados. 2. A ausência de expressa referência em decreto regulamentar a hidrocarbonetos não equivale a que tenha desconsiderado, como agentes nocivos, diversos compostos químicos que podem ser assim qualificados. 3. Para os agentes nocivos químicos previstos no Anexo 13 da Norma Regulamentadora - NR 15, entre os quais os hidrocarbonetos e outros compostos tóxicos de carbono, é desnecessária a avaliação quantitativa. 4. O limite de tolerância para o agente físico ruído é de 90 (noventa) decibéis, no período entre 6 de março de 1997 e 18 de novembro de 2003 (Tema nº 694 do Superior Tribunal de Justiça). 5. A declaração prestada pelo empregador a respeito da eficácia de equipamento de proteção individual não é suficiente para afastar o reconhecimento da especialidade em razão da sujeição ao ruído. 6. Conforme a Norma de Higiene Ocupacional nº 1 da Fundação Jorge Duprat Figueiredo de Segurança e Medicina do Trabalho (FUNDACENTRO), o ruído deve ser calculado mediante uma média ponderada (Nível de Exposição Normalizado - NEN). Havendo a indicação de níveis variáveis de ruído, deve-se adotar o nível máximo indicado, desde que comprovadas a habitualidade e a permanência da exposição ao agente nocivo (Tema 1.083 do STJ). 7. Não é ônus do INSS promover a liquidação de sentença, cabendo-lhe apenas, quando requisitado, apresentar os elementos para cálculos que estejam em seu poder. 8. Para ter direito à aposentadoria especial, a parte autora deve preencher os requisitos previstos no art. 57 da Lei nº 8.213, quais sejam: a carência prevista no art. 142 da referida lei e o tempo de trabalho sujeito a condições prejudiciais à sua saúde ou à sua integridade física durante 15, 20 ou 25 anos, a depender da atividade desempenhada. 9. É possível a conversão do tempo especial em comum, sendo irrelevante, nesse particular, a vigência da MP nº 1.663, convertida na Lei nº 9.711. (TRF4, AC 5003993-32.2020.4.04.7108, 5ª Turma, Relator ADRIANE BATTISTI, julgado em 13/06/2023)

Dessa forma, merece prosperar a irresignação manifestada pelo INSS neste ponto, para afastar sua condenação à elaboração do cálculo dos valores devidos, devendo, porém, apresentar os elementos necessários ao referido cálculo, nos termos da fundamentação.

Honorários advocatícios

Em ações previdenciárias, os honorários advocatícios devem ser arbitrados em percentual sobre o valor das parcelas vencidas até a data da sentença de procedência ou do acórdão que reforma a sentença de improcedência (Súmulas 76, do Tribunal Regional Federal da 4ª Região e 111, do Superior Tribunal de Justiça). Importa destacar que, de acordo com a tese firmada no Tema 1105 do STJ, com acórdão publicado em 27/03/2023, “continua eficaz e aplicável o conteúdo da Súmula 111/STJ (com a redação modificada em 2006), mesmo após a vigência do CPC/2015, no que tange à fixação de honorários advocatícios”.

Considerado o resultado do presente julgamento, que nega provimento à apelação interposta pelo INSS, resta mantida a sentença também na parte em que fixou a verba honorária da seguinte forma:

d) PAGAR honorários advocatícios ao procurador da parte adversa, fixados nos percentuais mínimos dos incisos do §3º e atendendo ao §5º do art. 85 do CPC sobre o valor da condenação, considerando, inclusive, as verbas alcançadas administrativamente (Tema 1050 STJ) e excluídas as prestações vincendas a contar da prolação desta sentença (Súmula 111 do STJ, reafirmada no Tema 1105 do STJ);

No que concerne à majoração recursal, ressalte-se que, consoante entendimento firmado pelo Superior Tribunal de Justiça, é cabível quando se trata de "recurso não conhecido integralmente ou desprovido, monocraticamente ou pelo órgão colegiado competente" (STJ, AgInt. nos EREsp. 1539725/DF, Rel. Min. Antonio Carlos Ferreira, 2ª S., DJe 19.10.2017), o que foi reafirmado no Tema 1.059/STJ:

A majoração dos honorários de sucumbência prevista no art. 85, § 11, do CPC pressupõe que o recurso tenha sido integralmente desprovido ou não conhecido pelo tribunal, monocraticamente ou pelo órgão colegiado competente. Não se aplica o art. 85, § 11, do CPC em caso de provimento total ou parcial do recurso, ainda que mínima a alteração do resultado do julgamento e limitada a consectários da condenação.

Assim, deixo de aplicar a majoração de que trata o §11 do art. 85 do CPC/2015 uma vez que a matéria objeto do recurso da parte restou parcialmente acolhida.

Princípio da causalidade. Honorários. Juros de mora.

Destaca-se que não se está diante de hipótese em que seria possível afastar a condenação do INSS ao pagamento dos honorários advocatícios, bem como dos juros de mora, em razão do princípio da causalidade.

De fato, examinando os autos, verifica-se que a autarquia previdenciária apresentou resistência à pretensão da parte autora na contestação (evento 9 - CONTES1) e no recurso de apelação (evento 104 - APELAÇÃO1), oportunidades em que sustentou a improcedência dos pedidos formulados pelo demandante.

Neste sentido, os seguintes precedentes desta Corte:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CONCESSÃO. INTERESSE PROCESSUAL. EFEITOS FINANCEIROS. HONORÁRIOS ADVOCATÍCIOS. 1. Não há falar em ausência de interesse de agir, se o segurado não apenas ingressou com o requerimento administrativo, mas a autarquia previdenciária apresentou contestação de mérito e requereu a improcedência do pedido, restando caracterizada, assim, a pretensão resistida. 2. Quanto ao termo inicial dos efeitos financeiros, não se aplica o Tema 1124 do STJ, pois a prova da especialidade já era possível na via administrativa, não se tratando de documento novo apresentado exclusivamente em juízo, mas de complementação probatória decorrente da impossibilidade de emissão do PPP após a extinção da empresa. Assim, é legítima a fixação da DER como termo inicial. 3. A condenação em honorários advocatícios é devida, pois o INSS deu causa à demanda ao resistir ao pedido, não havendo violação ao princípio da causalidade, majorando-se o percentual para 12% conforme art. 85, § 11, do CPC e jurisprudência do STJ (Tema 1105). (TRF4, AC 5009665-10.2023.4.04.7207, 9ª Turma, Relator para Acórdão PAULO AFONSO BRUM VAZ, julgado em 09/07/2025)

PROCESSO CIVIL. APELAÇÃO CÍVEL. HONORÁRIOS ADVOCATÍCIOS SUCUMBENCIAIS. INAPLICABILIDADE DO PRINCÍPIO DA CAUSALIDADE. RECURSO PROVIDO. 1. A jurisprudência pátria, para reconhecer a aplicação do princípio da causalidade, demanda a não oposição de resistência, em juízo, ao quanto postulado por aquele que deu causa à demanda. 2. In casu, é inaplicável o princípio da causalidade, sendo incabível condenar o autor a arcar com os honorários sucumbenciais, haja vista a pretensão resistida ao seu pleito. 3. Apelação provida. (TRF4, AC 5004568-84.2022.4.04.7200, 4ª Turma, Relator para Acórdão FABIO NUNES DE MARTINO, julgado em 28/05/2025)

Dessa forma, o recurso do INSS não prospera também neste ponto.

Custas e Despesas Processuais

O INSS é isento do pagamento das custas no Foro Federal (art. 4º, I, da Lei 9.289/96) e da Taxa Única de Serviços Judiciais na Justiça Estadual do Rio Grande do Sul (arts. 2º e 5º, I, da Lei Estadual/RS 14.634/2014), não se eximindo, contudo, do pagamento das despesas não incluídas na taxa única (paragrafo único do art. 2º da lei estadual) e do reembolso das despesas judiciais feitas pela parte vencedora (art. 4º, I, parágrafo único, da Lei 9.289/96)

Tutela Específica

Deixo de conceder a tutela específica para determinar a implantação imediata do benefício, considerando que o INSS comprovou na origem, via CEAB, a implantação da aposentadoria nos termos concedidos em sentença, que ora se confirma (eventos 107 e 108).

Prequestionamento

O enfrentamento das questões suscitadas em grau recursal e a análise da legislação aplicável são suficientes para prequestionar, às instâncias superiores, os dispositivos que as fundamentam. Desse modo, evita-se a necessidade de oposição de embargos de declaração para esse exclusivo fim, o que evidenciaria finalidade de procrastinação do recurso, passível, inclusive, de cominação de multa, nos termos do art. 1.026, §2º, do CPC.

Dispositivo

Ante o exposto, voto por dar parcial provimento à apelação, para afastar a condenação à elaboração dos cálculos de liquidação.

Documento eletrônico assinado por VÂNIA HACK DE ALMEIDA, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005370653v16 e do código CRC 06400553.

Informações adicionais da assinatura:Signatário (a): VÂNIA HACK DE ALMEIDAData e Hora: 27/10/2025, às 15:16:03

Conferência de autenticidade emitida em 03/11/2025 04:09:50.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5004280-82.2021.4.04.7100/RS

RELATORA Desembargadora Federal VÂNIA HACK DE ALMEIDA

EMENTA

DIREITO PREVIDENCIÁRIO E PROCESSUAL CIVIL. APELAÇÃO CÍVEL. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. RECONHECIMENTO DE TEMPO ESPECIAL. PENOSIDADE. MOTORISTA DE CAMINHÃO. CÁLCULOS DE LIQUIDAÇÃO. PARCIAL PROVIMENTO DO RECURSO.

I. CASO EM EXAME:

1. Apelação cível interposta pelo INSS contra sentença que reconheceu a especialidade de períodos de atividade como motorista de caminhão por penosidade, concedeu aposentadoria por tempo de contribuição e determinou que a autarquia elaborasse os cálculos de liquidação.

II. QUESTÃO EM DISCUSSÃO:

2. Há quatro questões em discussão: (i) a possibilidade de reconhecimento da especialidade da atividade de motorista de caminhão por penosidade após a Lei nº 9.032/1995; (ii) o termo inicial dos efeitos financeiros de benefício concedido com prova judicial; (iii) a obrigação do INSS de elaborar os cálculos de liquidação; e (iv) a incidência de juros de mora e honorários advocatícios.