Apelação Cível Nº 5000864-29.2024.4.04.7124/RS

RELATOR Desembargador Federal ALTAIR ANTONIO GREGORIO

RELATÓRIO

O Instituto Nacional do Seguro Social - INSS interpôs recurso de apelação contra sentença proferida nos seguintes termos:

"Ante o exposto, julgo parcialmente procedente o pedido, para determinar ao INSS que:

Reconheça os períodos trabalhados, conforme a respectiva qualificação, nos termos da fundamentação e da tabela anexa;

Averbe o acréscimo de 02 anos e 02 meses ao total já reconhecido administrativamente;

Revise o benefício de aposentadoria da parte autora a contar da DER (em 13/07/2015);".

Inconformada, a Autarquia interpôs recurso de apelação postulando a reforma da sentença. Arguiu a prescrição. No mérito, em suas razões, o recorrente postula seja fixado o termo a quo dos efeitos financeiros a partir da quitação integral da indenização/complementação das contribuições devidas, sob a alegação de que não houve pedido de recolhimento das contribuições na via administrativa.

Com contrarrazões ao recurso, vieram os autos a este Tribunal para julgamento.

VOTO

Legislação Aplicável

Nos termos do artigo 1.046 do Código de Processo Civil (CPC), em vigor desde 18 de março de 2016, com a redação que lhe deu a Lei 13.105, de 16 de março de 2015, suas disposições aplicar-se-ão, desde logo, aos processos pendentes, ficando revogada a Lei 5.869, de 11 de janeiro de 1973.

Com as ressalvas feitas nas disposições seguintes a este artigo 1.046 do CPC, compreende-se que não terá aplicação a nova legislação para retroativamente atingir atos processuais já praticados nos processos em curso e as situações jurídicas consolidadas sob a vigência da norma revogada, conforme expressamente estabelece seu artigo 14.

Recebimento do recurso

Importa referir que a apelação deve ser recebida, por ser própria, regular e tempestiva.

Delimitação da demanda

Considerando que não há remessa oficial, no caso em exame, a controvérsia fica limitada aos seguintes tópicos:

a) termo a quo dos efeitos financeiros da condenação (a partir do pagamento);

f) concessão do benefício de aposentadoria.

Antes de adentrar ao mérito da causa, passo ao exame das preliminares arguidas.

Prescrição

Em relação à prescrição, o parágrafo único do artigo 103 da Lei 8.213/1991 dispõe que "prescreve em cinco anos, a contar da data em que deveriam ter sido pagas, toda e qualquer ação para haver prestações vencidas ou quaisquer restituições ou diferenças devidas pela Previdência Social, salvo o direito dos menores, incapazes e ausentes, na forma do Código Civil".

No caso dos autos, a sentença já afastou a ocorrência da prescrição, nos seguintes termos:

"Na hipótese, o benefício foi requerido em 13/07/2015 e indeferido em 19/05/2017. Em 20/01/2019 a parte autora distribuiu a ação 50000802820194047124, na qual o benefício foi concedido, com data de início em 13/07/2015. A sentença da referida ação transitou em julgado em 13/06/2019.

Em 22/05/2021, o autor apresentou pedido de revisão na via administrativa, o qual foi indeferido em 13/11/2023.

Por fim, a presente ação foi distribuída em 02/08/2024.

O requerimento administrativo de revisão foi realizado em 30/05/2018 - após, portanto, o decurso do prazo quinquenal - e indeferido em 29/04/2019.

Nesse contexto, considerando os períodos em que o prazo prescricional permaneceu suspenso, verifico que não transcorreu o prazo prescricional, razão pela qual não há parcelas atingidas pela prescrição".

Assim, afasto a preliminar aventada, julgando improcedente a apelação do INSS, no tópico.

Superada a preliminar apontada, estando presentes os requisitos de admissibilidade do processo e não havendo vícios a serem saneados, passo ao exame do mérito da causa.

CASO CONCRETO

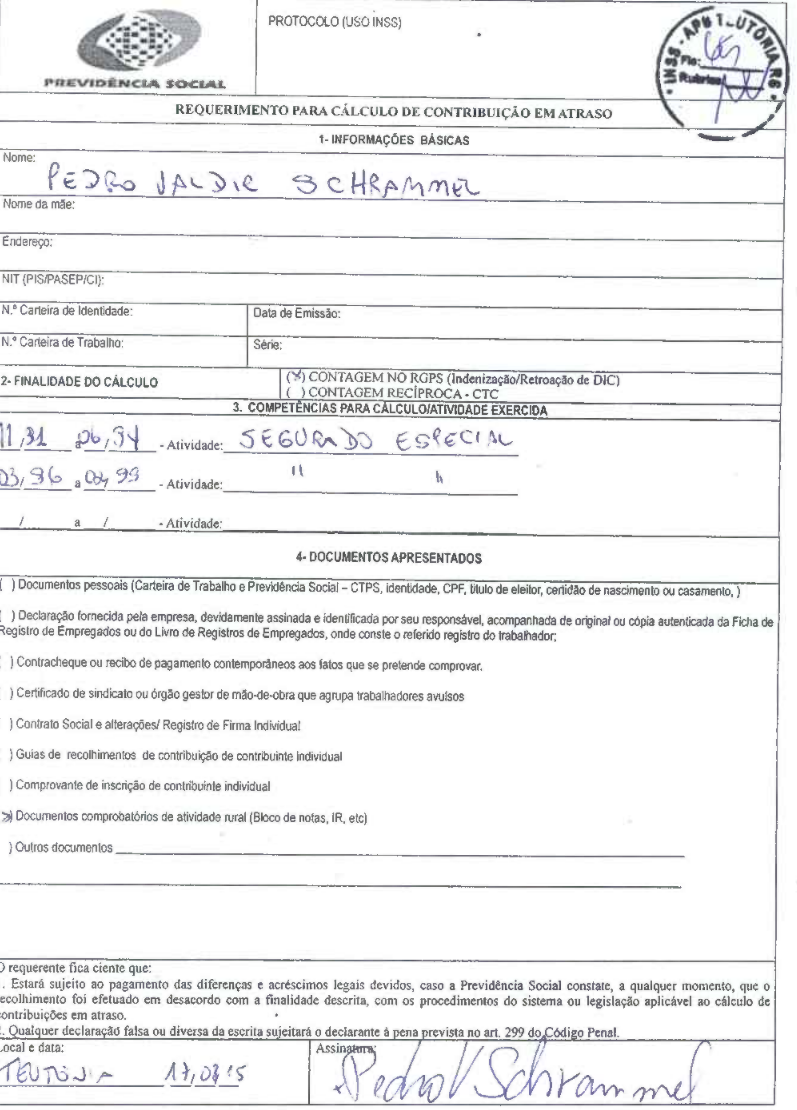

Postula a parte autora na presente demanda o cômputo do período de labor rural reconhecido administrativamente, de 01/11/1991 a 31/12/1993, cujo pedido foi deferido pelo juiz monocrático.

Inconformada, a Autarquia se insurge, pedindo a retroação dos efeitos financeiros da condenação à data da quitação.

Período indenizado posteriormente ao advento da EC nº 103/2019 e efeitos financeiros

O entendimento consolidado na Turma é no sentido de ser possível a declaração do direito do segurado à obtenção do benefício de aposentadoria ainda que mediante o cômputo de período pendente do recolhimento da respectiva e necessária indenização, sendo tal recolhimento condição suspensiva para a implantação do benefício, sem, contudo, afastar o direito do segurado, uma vez providenciado o pagamento, à implantação do benefício e à percepção dos valores atrasados desde a DER.

Nesse sentido, julgado desta Sexta Turma:

PREVIDENCIÁRIO. ATIVIDADE RURAL. SEGURADO ESPECIAL. CONTRIBUIÇÕES PREVIDENCIÁRIAS. RECOLHIMENTO DE CONTRIBUIÇÕES. PERÍODO PRETÉRITO. FORMA DE CÁLCULO. JUROS MORATÓRIOS E MULTA. CONCESSÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. RECOLHIMENTO DA INDENIZAÇÃO. CONDIÇÃO SUSPENSIVA. 1. O tempo de serviço rural para fins previdenciários pode ser demonstrado através de início de prova material, desde que complementado por prova testemunhal idônea. 2. O reconhecimento de tempo de serviço prestado na área rural após 31.10.1991, para efeito de concessão de benefício no Regime Geral da Previdência Social, está condicionado ao recolhimento das contribuições previdenciárias correspondentes. Ausente tal recolhimento, resta declarado o desempenho de atividade rural em regime de economia familiar e assegurado o direito do autor ter o período correspondente somado a seu tempo de contribuição assim que regularizado o pagamento das contribuições devidas. 3. São devidos juros de mora e multa sobre as contribuições recolhidas com atraso pelos segurados contribuintes individuais a partir da edição da MP 1523, de 11.10.1996, posteriormente convertida na Lei 9528/97, que acrescentou o § 4.º, ao artigo 45, da Lei 8212/91. 4. Preenchidos os requisitos de tempo de contribuição e carência até a promulgação da Emenda Constitucional 103/2019, é devida à parte autora a concessão de aposentadoria por tempo de contribuição. 5. É possível a declaração do direito do segurado à obtenção do benefício de aposentadoria ainda que mediante o cômputo de período de labor rural posterior a 31/10/1991 pendente do recolhimento da respectiva e necessária indenização, sendo tal recolhimento condição suspensiva para a implantação do benefício, sem, contudo, afastar o direito do segurado, uma vez providenciado o pagamento, à implantação do benefício e à percepção dos valores atrasados desde a DER. (TRF4, AC 5023134-60.2021.4.04.9999, Sexta Turma, Relator João Batista Pinto Silveira, juntado aos autos em 26/03/2023).

Assim, o recolhimento da complementação das contribuições é condição suspensiva para a implantação do benefício, porém, não é condição suspensiva para que tenha início os respectivos efeitos financeiros. Na verdade, o marco dos efeitos financeiros - DIB e pagamentos mensais - deve ser a DER.

Para que o recolhimento não fique ao alvedrio do segurado, porém, caberá a este realizar o pagamento das contribuições no prazo fixado nas respectivas guias expedidas pelo INSS, do contrário, os efeitos financeiros serão postergados para o momento do recolhimento, mantida a DIB na DER.

Diante deste contexto, mostra-se mais consentâneo com os princípios que norteiam o Direito Previdenciário seja declarado o direito à concessão do benefício e efeitos financeiros desde a DER, com a respectiva implantação, todavia, submetida à condição suspensiva, consubstanciada na efetiva indenização do tempo já reconhecido.

No caso dos autos, em 13/07/2015 o autor efetuou pedido de concessão de benefício mediante reconhecimento do labor rural na via administrativa. Após, em 18/07/2016 postulou a revisão do benefício de aposentadoria por tempo de contribuição (, fls. 155 e 157). Em nenhum dos pedidos foi solicitada a expedição de guias pelo INSS para indenização do período rural.

Desse modo, a dificuldade da parte autora em efetuar o acerto contributivo junto ao INSS decorre da sua própria inércia, não autorizando a retroação dos efeitos financeiros até a DER.

Nesse sentido, colaciono os seguintes julgados:

PREVIDENCIÁRIO. PEDIDO REGIONAL DE UNIFORMIZAÇÃO DE JURISPRUDÊNCIA. CONTRIBUIÇÕES PREVIDENCIÁRIAS ATRASADAS. DATA DO INÍCIO DO BENEFÍCIO. PRÉVIA INDENIZAÇÃO. PROVIMENTO. O benefício previdenciário somente será devido a partir do efetivo recolhimento das contribuições, que tem efeito constitutivo do direito. No entanto, é relevante o interesse no pagamento das contribuições em atraso formalizado pelo segurado no processo administrativo. Nesse caso, "a existência de pedido administrativo de emissão de guias para complementação de contribuições previdenciárias indevidamente obstaculizado pelo INSS autoriza a fixação dos efeitos financeiros do benefício na DER" (Precedente: 5001692-89.2019.4.04.7127, TRU4ª Região). (5000623-09.2020.4.04.7217, Turma Regional de Uniformização da 4ª Região, Relatora Luciane Merlin Clève Kravetz, juntado aos autos em 15/03/2022).

PEDIDO DE UNIFORMIZAÇÃO REGIONAL. PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. EFEITOS FINANCEIROS. COMPLEMENTAÇÃO DE CONTRIBUIÇÕES PREVIDENCIÁRIAS POSTERIOR À DER. PEDIDO ADMINISTRATIVO DE EMISSÃO DE GUIAS INDEVIDAMENTE OBSTACULIZADO. UNIFORMIZAÇÃO PRECEDENTE. DISTINÇÃO. DESPROVIMENTO. 1. Conforme uniformização reiterada, o benefício previdenciário somente será devido a partir do recolhimento da complementação, pois tem efeito constitutivo para efeito de assegurar o adequado enquadramento (5007400-11.2018.4.04.7013, Turma Regional de Uniformização DA 4ª Região, Relator Gabriel de Jesus Tedesco Wedy, juntado aos autos em 06/05/2021). 2. A circunstância de haver requerimento administrativo de emissão de guias para complementação indevidamente obstaculizado, no entanto, caracteriza ponto de distinção que permite que os efeitos financeiros sejam fixados na DER, ressalvando a aplicação da uniformização precedente, uma vez que há ato indevido imputável ao INSS e é princípio geral de direito que ninguém pode se beneficiar da própria torpeza. 3. Uniformizado o entendimento, em distinção na uniformização anterior, de que a existência de pedido administrativo de emissão de guias para complementação de contribuições previdenciárias indevidamente obstaculizado pelo INSS autoriza a fixação dos efeitos financeiros do benefício na DER, apesar de a complementação ocorrer em momento posterior, observado prazo razoável para pagamento estipulado pela autoridade administrativa ou judicial. 4. Pedido de uniformização regional desprovido. (5001692-89.2019.4.04.7127, Turma Regional de Uniformização da 4ª Região, Relatora Luísa Hickel Gamba, juntado aos autos em 22/10/2021).

Diante desse cenário, deve ser provida a apelação do INSS para o fim de fixar os efeitos financeiros da condenação desde a data do pagamento.

Consectários da condenação. Correção e juros.

A sentença está de acordo com os parâmetros utilizados nesta Turma, motivo pela qual deverá ser confirmada no tópico.

Honorários advocatícios e custas processuais

No caso dos autos, considero que as partes sucumbiram em parcelas equivalentes, desse modo, fixo os honorários advocatícios no patamar mínimo de cada uma das faixas de valor, considerando as variáveis contidas nos incisos I a IV do § 2º e § 3º do artigo 85 do CPC/2015, incidente sobre as parcelas vencidas até a data do presente acórdão (Súmulas 111 do STJ e 76 deste Tribunal), distribuído na proporção de 50% para cada parte, vedada a compensação, nos termos do artigo 85, § 4º, inciso III, combinado com o artigo 86, ambos do CPC/2015.

Custas processuais

Custas por metade, suspensa a execução quanto à parte autora, em face da assistência judiciária gratuita previamente deferida e quanto a Autarquia, por força do estabelecido artigo 4º, inciso I, da Lei 9.289/1996.

Cumprimento imediato do acórdão

Considerando a eficácia mandamental dos provimentos fundados no artigo 497, caput, do Código de Processo Civil, e tendo em vista que a presente decisão não está sujeita, em princípio, a recurso com efeito suspensivo, determino o cumprimento imediato do acórdão no tocante à revisão do benefício atualmente percebido da parte autora, a contar da competência da publicação do acórdão.

Considerando que a parte autora já se encontra em gozo de benefício previdenciário, deve o INSS implantar o benefício deferido judicialmente apenas se o valor de sua renda mensal atual for superior ao daquele.

Em homenagem aos princípios da celeridade e da economia processual, tendo em vista que o INSS vem opondo embargos de declaração sempre que determinada a implantação imediata do benefício, alegando, para fins de prequestionamento, violação dos artigos 128 e 475-O, I, do CPC/1973, e 37 da CF/1988, impende esclarecer que não se configura a negativa de vigência a tais dispositivos legais e constitucionais. Isso porque, em primeiro lugar, não se está tratando de antecipação ex officio de atos executórios, mas, sim, de efetivo cumprimento de obrigação de fazer decorrente da própria natureza condenatória e mandamental do provimento judicial; em segundo lugar, não se pode, nem mesmo em tese, cogitar de ofensa ao princípio da moralidade administrativa, uma vez que se trata de concessão de benefício previdenciário determinada por autoridade judicial competente.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| Cumprimento | Revisar Benefício |

| NB | |

| DIB | 13/07/2015 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| Observações | - Os efeitos financeiros da condenação devem ser fixados na data do pagamento da indenização do labor rural, em 28/01/2025. |

Conclusão

1) Manter a sentença quanto:

- à averbação do labor rural, em regime de economia familiar, no período de 01/11/1991 a 31/12/1993, mediante a necessária indenização;

- à revisão do benefício de aposentadoria por tempo de contribuição, desde a DER (13/07/2015).

2) Dar parcial provimento ao apelo do INSS para:

- fixar os efeitos financeiros da condenação desde a data do pagamento da necessária indenização do labor rural, ocorrido em 28/01/2025.

3) De ofício:

- adequar os honorários advocatícios.

Dispositivo

Ante o exposto, voto por dar parcial provimento ao apelo, de ofício adequar os ônus sucumbenciais e determinar a revisão do benefício, via Central Especializada de Análise do Benefício - CEAB, com comprovação nos autos.

Documento eletrônico assinado por ALTAIR ANTONIO GREGORIO, Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40005253077v7 e do código CRC b5771093.

Informações adicionais da assinatura:Signatário (a): ALTAIR ANTONIO GREGORIOData e Hora: 15/07/2025, às 18:46:27

Conferência de autenticidade emitida em 06/11/2025 04:08:52.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5000864-29.2024.4.04.7124/RS

RELATOR Desembargador Federal ALTAIR ANTONIO GREGORIO

VOTO DIVERGENTE

Peço vênia ao ilustre relator para divergir em parte, uma vez que entendo que o recolhimento a destempo da indenização relativa ao tempo rural posterior a 10/1991 é mera condição suspensiva em relação aos efeitos financeiros do benefício, que são devidos, assim, desde a DER.

No caso, o eminente relator afastou esse entendimento já consolidado no âmbito desta Sexta Turma sob o seguinte fundamento:

"No caso dos autos, em 13/07/2015 o autor efetuou pedido de concessão de benefício mediante reconhecimento do labor rural na via administrativa. Após, em 18/07/2016 postulou a revisão do benefício de aposentadoria por tempo de contribuição (, fls. 155 e 157). Em nenhum dos pedidos foi solicitada a expedição de guias pelo INSS para indenização do período rural.

Desse modo, a dificuldade da parte autora em efetuar o acerto contributivo junto ao INSS decorre da sua própria inércia, não autorizando a retroação dos efeitos financeiros até a DER."

Todavia, compulsando ao processo administrativo juntado aos autos, verifico que a parte autora efetivamente postulou o cálculo das indenizações devidas em relação ao tempo rural postulado ( - p. 103):

A solicitação foi, inclusive, apontada pelo próprio servidor da Autarquia que analisou o pedido de reconhecimento do tempo rural ( - p. 119):

Embora reconhecido o exercício de labor rural no período postulado, bem como devidamente solicitada a elaboração dos cálculos necessários à indenização exigida para o cômputo do intervalo, o INSS limitou-se a não averbar o período, alegando que apenas incluiu no cálculo o período que "independe de indenização da atividade" ( - p. 154).

Dessa maneira, e já efetuado o recolhimento da respectiva indenização, faz jus a parte autora à revisão de seu benefício, com efeitos financeiros desde a DER (13/07/2015). Quanto à prescrição quinquenal, mantida a sentença, uma vez que a Autarquia não impugnou de forma fundamentada o ponto em seu apelo.

Honorários advocatícios

Negado provimento ao recurso do INSS, deve ser observada, em cumprimento de sentença, a majoração de 50% da verba honorária fixada na origem, pela incidência do §11 do artigo 85 do CPC. Alterações realizadas de ofício nos consectários não afastam a incidência do referido dispositivo legal.

Registro que, ausente impugnação do INSS ao ponto, descabe a alteração da verba honorária fixada na origem.

Tutela específica - revisão do benefício

Considerando a eficácia mandamental dos provimentos fundados nos artigos 497 e 536 do NCPC, quando dirigidos à Administração Pública, e tendo em vista que a presente decisão não está sujeita, em princípio, a recurso com efeito suspensivo, determino o cumprimento do acórdão no tocante à revisão do benefício da parte autora, a ser efetivada em 30 dias, especialmente diante do seu caráter alimentar e da necessidade de efetivação imediata dos direitos sociais fundamentais.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| Cumprimento | Revisar Benefício |

| NB | |

| DIB | 13/07/2015 |

| DIP | |

| DCB | |

| RMI | A apurar |

| Observações | |

Requisite a Secretaria da 6ª Turma, à CEAB-DJ-INSS-SR3, o cumprimento da decisão e a comprovação nos presentes autos, no prazo de 30 (trinta) dias.

Dispositivo

Ante o exposto, renovando a vênia ao ilustre relator, voto por negar provimento à apelação do INSS e determinar a revisão do benefício, via CEAB.

Documento eletrônico assinado por TAIS SCHILLING FERRAZ, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40005296096v2 e do código CRC 8e915a3c.

Informações adicionais da assinatura:Signatário (a): TAIS SCHILLING FERRAZData e Hora: 21/08/2025, às 16:14:08

Conferência de autenticidade emitida em 06/11/2025 04:08:52.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5000864-29.2024.4.04.7124/RS

RELATOR Desembargador Federal ALTAIR ANTONIO GREGORIO

EMENTA

DIREITO PREVIDENCIÁRIO. APELAÇÃO. REVISÃO DE BENEFÍCIO. TEMPO RURAL. EFEITOS FINANCEIROS DESDE A DER. RECURSO DESPROVIDO.

I. CASO EM EXAME:

1. Apelação interposta pelo INSS contra decisão que reconheceu o direito à revisão de benefício de aposentadoria por tempo de contribuição, com cômputo de tempo rural e efeitos financeiros desde a DER, mesmo com o recolhimento da indenização a destempo.

II. QUESTÃO EM DISCUSSÃO:

2. Há três questões em discussão: (i) saber se o recolhimento a destempo da indenização relativa ao tempo rural posterior a 10/1991 impede a retroação dos efeitos financeiros do benefício à DER; (ii) a manutenção da prescrição quinquenal; e (iii) a majoração dos honorários advocatícios.

III. RAZÕES DE DECIDIR:

3. O recolhimento a destempo da indenização relativa ao tempo rural posterior a 10/1991 é mera condição suspensiva em relação aos efeitos financeiros do benefício, que são devidos desde a DER. No caso, a parte autora efetivamente postulou o cálculo das indenizações devidas em relação ao tempo rural no processo administrativo. O INSS, contudo, limitou-se a não averbar o período, alegando que apenas incluiu no cálculo o período que "independe de indenização da atividade". Assim, efetuado o recolhimento da indenização, a parte autora faz jus à revisão de seu benefício, com efeitos financeiros desde a DER.4. A sentença é mantida quanto à prescrição quinquenal, uma vez que a Autarquia não impugnou de forma fundamentada o ponto em seu apelo.5. Negado provimento ao recurso do INSS, deve ser observada a majoração de 50% da verba honorária fixada na origem, pela incidência do §11 do art. 85 do CPC. Alterações realizadas de ofício nos consectários não afastam a incidência do referido dispositivo legal.

IV. DISPOSITIVO E TESE:

6. Recurso desprovido.Tese de julgamento: 7. O recolhimento a destempo da indenização relativa ao tempo rural posterior a 10/1991 não impede a retroação dos efeitos financeiros do benefício à DER, caracterizando-se apenas como causa suspensiva do pagamento.

___________

Dispositivos relevantes citados: CPC, arts. 85, §11, 497 e 536.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 6ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por maioria, vencido o relator, negar provimento à apelação do INSS e determinar a revisão do benefício, via CEAB, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 27 de outubro de 2025.

Documento eletrônico assinado por TAIS SCHILLING FERRAZ, Relatora do Acórdão, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005465314v4 e do código CRC 8455398e.

Informações adicionais da assinatura:Signatário (a): TAIS SCHILLING FERRAZData e Hora: 30/10/2025, às 22:26:11

Conferência de autenticidade emitida em 06/11/2025 04:08:52.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 07/08/2025 A 15/08/2025

Apelação Cível Nº 5000864-29.2024.4.04.7124/RS

RELATOR Desembargador Federal ALTAIR ANTONIO GREGORIO

PRESIDENTE Desembargadora Federal TAIS SCHILLING FERRAZ

PROCURADOR(A) CARLOS EDUARDO COPETTI LEITE

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 07/08/2025, às 00:00, a 15/08/2025, às 16:00, na sequência 780, disponibilizada no DE de 29/07/2025.

Certifico que a 6ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

APÓS O VOTO DO DESEMBARGADOR FEDERAL ALTAIR ANTONIO GREGORIO NO SENTIDO DE DAR PARCIAL PROVIMENTO AO APELO, DE OFÍCIO ADEQUAR OS ÔNUS SUCUMBENCIAIS E DETERMINAR A REVISÃO DO BENEFÍCIO, VIA CENTRAL ESPECIALIZADA DE ANÁLISE DO BENEFÍCIO - CEAB, COM COMPROVAÇÃO NOS AUTOS E A DIVERGÊNCIA INAUGURADA PELA DESEMBARGADORA FEDERAL TAIS SCHILLING FERRAZ NO SENTIDO DE NEGAR PROVIMENTO À APELAÇÃO DO INSS E DETERMINAR A REVISÃO DO BENEFÍCIO, VIA CEAB, NO QUE FOI ACOMPANHADA PELA JUÍZA FEDERAL ANDRÉIA CASTRO DIAS MOREIRA, O JULGAMENTO FOI SOBRESTADO NOS TERMOS DO ART. 942 DO CPC/2015.

Votante Desembargador Federal ALTAIR ANTONIO GREGORIO

Votante Juíza Federal ANDRÉIA CASTRO DIAS MOREIRA

Votante Desembargadora Federal TAIS SCHILLING FERRAZ

PAULO ROBERTO DO AMARAL NUNES

Secretário

MANIFESTAÇÕES DOS MAGISTRADOS VOTANTES

Divergência - GAB. 62 (Des. Federal TAÍS SCHILLING FERRAZ) - Desembargadora Federal TAIS SCHILLING FERRAZ.

Conferência de autenticidade emitida em 06/11/2025 04:08:52.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 20/10/2025 A 27/10/2025

Apelação Cível Nº 5000864-29.2024.4.04.7124/RS

RELATOR Desembargador Federal ALTAIR ANTONIO GREGORIO

PRESIDENTE Desembargadora Federal TAIS SCHILLING FERRAZ

PROCURADOR(A) ALEXANDRE AMARAL GAVRONSKI

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 20/10/2025, às 00:00, a 27/10/2025, às 16:00, na sequência 127, disponibilizada no DE de 09/10/2025.

Certifico que a 6ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

PROSSEGUINDO NO JULGAMENTO, APÓS OS VOTOS DO JUIZ FEDERAL SELMAR SARAIVA DA SILVA FILHO E DO DESEMBARGADOR FEDERAL HERMES SIEDLER DA CONCEIÇÃO JÚNIOR ACOMPANHANDO A DIVERGÊNCIA, A 6ª TURMA DECIDIU, POR MAIORIA, VENCIDO O RELATOR, NEGAR PROVIMENTO À APELAÇÃO DO INSS E DETERMINAR A REVISÃO DO BENEFÍCIO, VIA CEAB, NOS TERMOS DO VOTO DA DESEMBARGADORA FEDERAL TAIS SCHILLING FERRAZ QUE LAVRARÁ O ACÓRDÃO.

RELATORA DO ACÓRDÃO Desembargadora Federal TAIS SCHILLING FERRAZ

Votante Juiz Federal SELMAR SARAIVA DA SILVA FILHO

Votante Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PAULO ROBERTO DO AMARAL NUNES

Secretário

Conferência de autenticidade emitida em 06/11/2025 04:08:52.

Identificações de pessoas físicas foram ocultadas