Apelação Cível Nº 5000613-89.2020.4.04.7111/RS

RELATORA Juíza Federal ALINE LAZZARON

RELATÓRIO

Trata-se de Apelação interposta por Antonio Avelino Hass contra a sentença do , que julgou improcedente o pedido formulado, nos seguintes termos:

"(...) III - DISPOSITIVO

Ante o exposto, de acordo com o art. 487, inc. I, do Código de Processo Civil, julgo improcedente o pedido formulado por A. A. H. contra o INSTITUTO NACIONAL DO SEGURO SOCIAL,nos termos da fundamentação.

Defiro a gratuidade judiciária.

Tendo em vista a improcedência da demanda, condeno a parte autora a arcar com os ônus de sucumbência. Fixo os honorários advocatícios em 10% do valor da causa (Súmula 111, STJ), nos termos do art. 85, §§ 3.º e 4.° do CPC. Sendo a parte autora beneficiária da justiça gratuita, a exigibilidade da verba sucumbencial deverá permanecer suspensa enquanto persistirem as condições que ensejaram a concessão de AJG.

Não há custas a serem ressarcidas, considerando a gratuidade de justiça deferida à parte autora e a isenção legal da parte ré (art. 4°, incisos I e II, da Lei n.° 9.289/1996). (...)"

Nas razões recursais (), o Apelante busca a reforma integral da sentença, sustentando que: (i) a inscrição do genitor como empresário foi um erro de cadastro do INSS, comprovado por documentos que o enquadravam como empregador rural em 1976/1977, posteriormente corrigido para TRABALHADOR RURAL em 1978/1979; (ii) o período rural postulado (12 a 17 anos) está amplamente comprovado por início de prova material em nome do genitor e prova testemunhal; (iii) as contribuições extemporâneas de contribuinte individual devem ser computadas como tempo de contribuição, conforme o art. 27, II, da Lei 8.213/91, que veda apenas o cômputo para carência; e (iv) a reforma dos itens anteriores impõe a reafirmação da DER

Com as contrarrazões (), vieram os autos para esta Corte.

É o relatório.

VOTO

I - Análise do Mérito

A controvérsia recursal diz respeito ao reconhecimento do tempo de serviço rural em regime de economia familiar, o cômputo de contribuições extemporâneas como tempo de contribuição, e a concessão do benefício de aposentadoria por tempo de contribuição, inclusive mediante reafirmação da DER.

A sentença de origem () julgou improcedente os pedidos, fundamentando que:

(...) Da comprovação da atividade rural em regime de economia familiar

Impõe-se averiguar, portanto, no caso em tela, as provas produzidas pela parte autora para atestar o preenchimento dos requisitos legais necessários à configuração do regime de economia familiar, no lapso de 01/01/1976 a 29/01/1979, nos termos da definição constante do art. 11, §1º, da Lei nº 8.213/91, in verbis:

Entende-se como regime de economia familiar a atividade em que o trabalho dos membros da família é indispensável à própria subsistência e ao desenvolvimento socioeconômico do núcleo familiar e é exercido em condições de mútua dependência e colaboração, sem a utilização de empregados permanentes.

Como início de prova material, a parte autora apresentou (por amostragem) os seguintes documentos:

- Em nome próprio: - certificado esclar (1971 a 1978); - autodeclaração de labor rural.

- Em nome do genitor, Sr. Antônio Albino Haas: - certidão do Registro de Imóveis como proprietário de área rural (20/05/1971); - ITR 1974, 1976, 1977, 1978, 1979, - notas de produtor rural (1974 a 1976, 1978 a 1980).

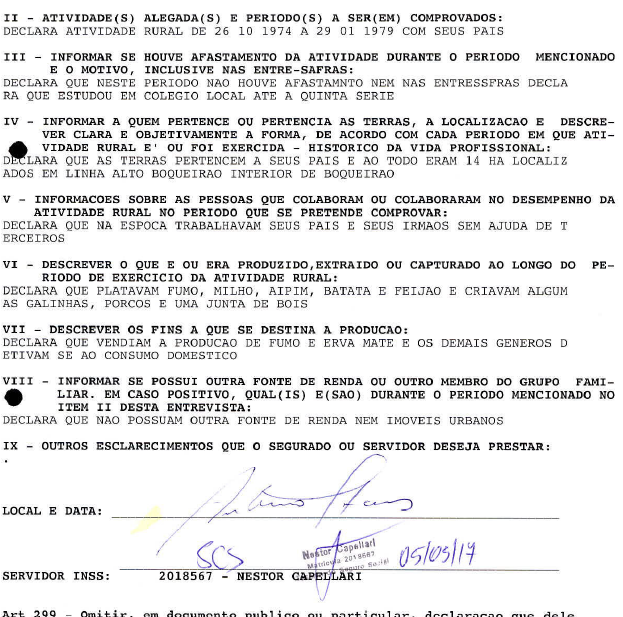

Em entrevista rural, o autor afirmou que:

Juntadas gravações audivisuais no evento 30, dos depoimentos prestados por Srª Elvira Nelci Seifert Gravina; Sr. Ademar Antoninho Copini e Sr. João Eloni Barbom. As testemunhas afirmaram que o autor, desde criança, laborava junto com seu genitor em terras próprias, plantando fumo, feijão, milho, erva mate. Disseram ainda que criavam animais, como galinhas, porcos. Não tinham máquinas, usavam junta de bois.

Pois bem.

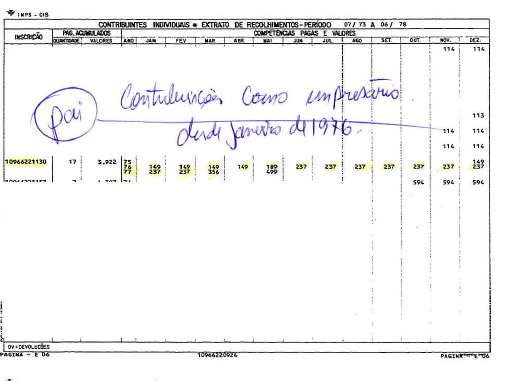

Da análise da documentação, verifica-se que os documentos apresentados a fim de comprovar o labor rural no intervalo estão em nome do genitor do autor, Sr. Antônio Albino Haas. No entanto, consta que o pai do demandante possui inscrição como empresário dessde 01/10/1976, recolhendo contribuiçoes desde janeiro de 1976, vejamos:

Sendo assim, diante da ausência de outros documentos que comprovem o labor do autor em nome próprio, entendo que, diante da inscrição e recolhimento como empresário do genitor do autor, não restou demonstrada a qualidade de segurado especial em regime de economia familiar no período postulado.

2) Do cômputo das competências de 07/2007, 12/2007, 05/2008, 01/2009 a 06/2011, 11/2012 a 02/2013:

Pretende a autora computar os períodos de 07/2007, 12/2007, 05/2008, 01/2009 a 06/2011, 11/2012 a 02/2013, recolhidos como contribuinte individual.

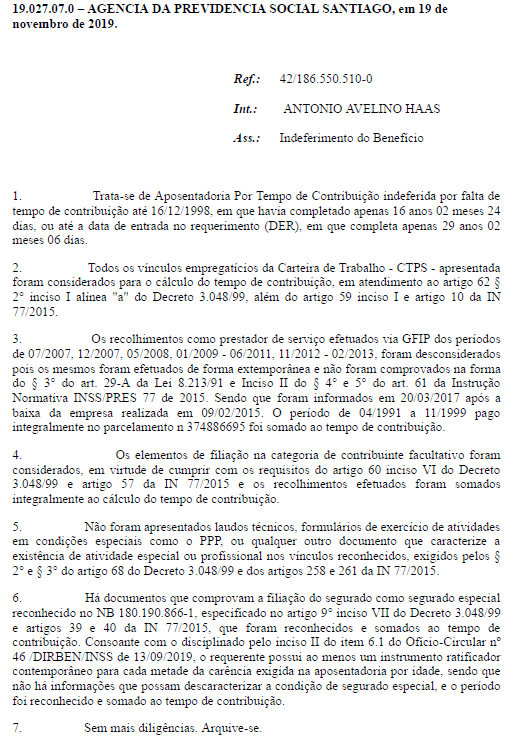

De acordo com o INSS, esses intervalos foram (a) recolhidos de forma extemporânea e (b) sem a comprovação do exercício de atividade remunerada.

Assim referiu quando do ato do indeferimento:

Nos termos do disposto no art. 27, II da Lei 8.213/91, as contribuições, como contribuinte individual, pagas em atraso não podem ser computadas para efeito de carência, exceto quando intercaladas com contribuições vertidas dentro do prazo legal.

E é da data do efetivo pagamento da primeira contribuição sem atraso que se inicia a contagem do período de carência quando se tratar de empregado doméstico, contribuinte individual, especial e facultativo, empresário e trabalhador autônomo.

No caso dos autos, conforme a GPFIP juntada no evento 18, PROCADM1, pp. 121 e 122, referidas contribuições foram enviadas somente em 20/03/2017, portanto, após a baixa da empresa em 09/02/2015:

Ademais, as referidas contribuições extemporâneas não foram intercaladas com contribuições vertidas no prazo legal, nos termos do art. 27, II da Lei 8.213/91, o que impede seu cômputo como carência.

A decisão do juízo a quo merece reparos.

A orientação desta Corte Federal está assim sedimentada quanto ao labor rural:

- ATIVIDADE RURAL (SEGURADO ESPECIAL - GERAL)

O art. 55, § 2º, da Lei no 8.213/91, bem como o art. 127, V, do Decreto no 3.048/99, expressamente autorizam o aproveitamento do tempo de serviço rural trabalhado até 31/10/1991, sem que se faça necessário o recolhimento das contribuições previdenciárias para a averbação de tempo de contribuição, exceto no que se refere à carência.

O tempo de serviço rural pode ser comprovado mediante a apresentação de início de prova material, complementado por prova testemunhal idônea, conforme o art. 55, § 3º, da Lei n.º 8.213/91 e Súmula n.º 149 do STJ ("A prova exclusivamente testemunhal não basta à comprovação da atividade rurícola, para efeito da obtenção de benefício previdenciário).

Nos termos do art. 106, caput, da Lei n.º 8.213/91, "A comprovação do exercício de atividade rural será feita complementarmente à autodeclaração de que trata o § 2º e ao cadastro de que trata o § 1º, ambos do art. 38-B desta Lei, por meio de, entre outros.

Referido cadastro junto ao CNIS somente será indispensável a partir de 1º de janeiro de 2023, nos termos do § 1º, do art. 38-B. Já a autodeclaração ratificada por entidades públicas credenciadas ou órgãos públicos, na forma do § 2º, do art. 38-B, da Lei n.º 8.213/91, somente passou a ser exigida pela Administração Previdenciária para fins de reconhecimento do exercício de atividade rural a partir de 19/03/2019, nos termos do art. 37 da Lei n. 13.846/2019.

Nesse contexto probatório: (a) a lista dos meios de comprovação do exercício da atividade rural (art. 106 da Lei de Benefícios) é exemplificativa; (b) não se exige prova documental plena da atividade rural em relação a todos os anos integrantes do período correspondente à carência, sendo suficientes documentos que, juntamente com a prova oral - ou com a autodeclaração rural -, possibilitem juízo conclusivo quanto ao período de labor rural exercido; (c) certidões da vida civil são hábeis a constituir início probatório da atividade rural; (d) aceitam-se documentos extemporâneos ou emitidos em período próximo ao controverso, desde que levem à conclusão pela existência e/ou continuidade da atividade rural; (e) aplica-se a súmula 577 do STJ: "É possível reconhecer o tempo de serviço rural anterior ao documento mais antigo apresentado, desde que amparado em convincente prova testemunhal colhida sob o contraditório." (f) aplica-se, também, a Súmula 73 deste Tribunal: "Admitem-se como início de prova material do efetivo exercício de atividade rural, em regime de economia familiar, documentos de terceiros, membros do grupo parental"; e, ainda, (g) Súmula n.º 149 do STJ "A prova exclusivamente testemunhal não basta à comprovação da atividade rurícola, para efeito da obtenção de benefício previdenciário.

Consideradas, contudo, as notórias e por vezes insuperáveis dificuldades probatórias do segurado especial, é dispensável a apresentação de prova documental que abranja todo o período postulado, desde que o início de prova material seja consubstanciado por prova testemunhal/autodeclaração rural -, nada impedindo que sejam contemplados documentos extemporâneos ou emitidos em período próximo ao controverso, desde que levem à conclusão pela existência e/ou continuidade da atividade rural.

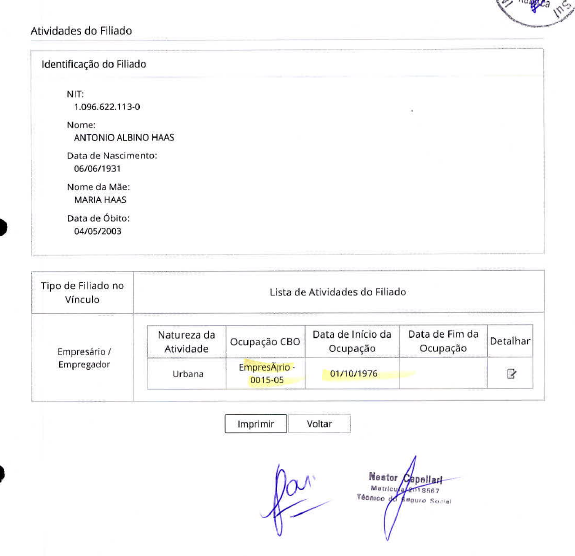

A sentença de origem negou o reconhecimento do labor rural no período de 01/01/1976 a 29/01/1979, sob o argumento principal de que o genitor do autor estava inscrito e recolhia como empresário desde 01/10/1976.

A documentação apresentada para comprovar o período rural, citada na própria sentença, inclui certificado escolar (1971 a 1978 - , fls. 35/38), Declação de exercício de atividade rural emitida pelo Sindicato dos Trabalhadores Rurais de Boqueirão do Leão (26/10/1974 a 29/01/1979 - , fl. 55), além de certidão de Registro de Imóveis (, fl. 34), ITR de diversos anos (1974 a 1979 - , fls. 21/23) e notas de produtor rural (1974 a 1980 - , fls. 15/20) em nome do genitor.

A prova testemunhal ( a ) demonstrou que o autor laborava junto com o genitor desde criança, em terras próprias, plantando e criando animais, sem máquinas ou empregados permanentes, o que corrobora a alegação de regime de economia familiar.

A jurisprudência desta Corte é pacífica no sentido de que é possível o cômputo da atividade rural mediante início de prova material corroborado por prova testemunhal, sendo aceita a documentação em nome de membros do grupo parental.

A prova material apresentada (ITR, Notas de Produtor), associada à prova testemunhal que confirma o trabalho de todos os membros da família na terra, é suficiente para configurar o início de prova material, cuja eficácia se estende a todo o período postulado, conforme a súmula 577 do STJ.

Quanto ao óbice da inscrição do pai como empresário, acolho a tese do Apelante de que houve erro no cadastro administrativo, comprovado pelo fato de documentos posteriores indicarem a correção do enquadramento para TRABALHADOR RURAL. Ademais, a documentação apresentada, como as notas de produtor rural, é típica de quem exerce o labor rural em caráter familiar, e não de um empresário que se afastou da atividade campesina.

Ademais, a jurisprudência do Superior Tribunal de Justiça é firme no sentido de que o trabalho urbano de um dos membros do grupo familiar não descaracteriza, por si só, a condição de segurado especial dos demais integrantes.

Destarte, é de ser reformada a sentença para reconhecer o período de labor rural em regime de economia familiar de 01/01/1976 a 29/01/1979.

- DO CÔMPUTO DAS CONTRIBUIÇÕES EXTEMPORÂNEAS COMO CONTRIBUINTE INDIVIDUAL

O Apelante busca o cômputo dos períodos de 07/2007, 12/2007, 05/2008, 01/2009 a 06/2011, 11/2012 a 02/2013 como tempo de contribuição, uma vez que os recolhimentos, embora extemporâneos (realizados em 20/03/2017), foram devidamente indenizados ao INSS.

O juízo a quo negou o cômputo para carência com base no art. 27, II, da Lei 8.213/91, pois as contribuições não foram intercaladas com contribuições tempestivas.

Conforme corretamente alegado pelo Apelante, a vedação legal contida no art. 27, II, da Lei 8.213/91, aplica-se apenas para fins de carência. O período, uma vez comprovada a atividade remunerada e efetuado o devido recolhimento (ainda que extemporâneo), deve ser computado como tempo de contribuição, sob pena de enriquecimento ilícito da autarquia.

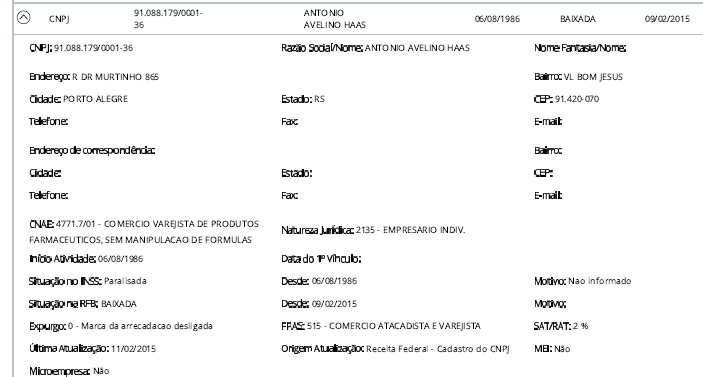

O Apelante sustenta, ademais, a prova da atividade empresarial nos autos. Com efeito, os documentos acostados (, fls. 39/41, e , fls. 54/57) demonstram que o segurado exerceu atividade empresarial em diferentes períodos, figurando como sócio da empresa Oriente Express Ltda. (inicialmente Autentic Express Ltda.), constituída em 01/11/2002 e regularmente inscrita na Junta Comercial e na Prefeitura de Porto Alegre, bem como da sociedade Haas & De Carli Farmácias Ltda. – Essencial Farmácia, com início de atividades em 03/07/2003 e baixa em 09/02/2015.

Além disso, constam registros no CNIS de inscrição como contribuinte individual (CEI 70.014.20043/05, desde 01/04/1991) e de empresa individual sob CNPJ 91.088.179/0001-36, também de titularidade do apelante. Tais elementos comprovam o efetivo exercício de atividade empresarial, de modo que, tendo sido efetuado o recolhimento das contribuições, ainda que de forma extemporânea, é assegurado ao segurado o cômputo dos respectivos períodos como tempo de contribuição.

Portanto, é de ser reformada a sentença para reconhecer os intervalos de 07/2007, 12/2007, 05/2008, 01/2009 a 06/2011, 11/2012 a 02/2013 como tempo de contribuição, sem, contudo, serem computados para fins de carência, nos termos do art. 27, II, da Lei 8.213/91.

Da soma do tempo para obtenção do benefício.

A implementação dos requisitos para a concessão/revisão da aposentadoria por tempo de contribuição/especial deverá ser verificada pelo juízo de origem através da liquidação do julgado. Em caso de implantação do benefício, deverá ser observada a hipótese de cálculo que for mais vantajosa ao autor, dentre as que resultarem possíveis.

Na hipótese de concessão de aposentadoria especial / revisão de espécie para fins de concessão de aposentadoria especial, deverá ser observada a tese jurídica fixada pelo Supremo Tribunal Federal no Tema 709.

Benefícios inacumuláveis.

Fica desde logo autorizado o desconto integral, sobre as parcelas vencidas, dos valores eventualmente recebidos, a contar da DIB, a título de benefício inacumulável, nos termos do art. 124 da Lei nº 8.213/1991 e à luz da vedação ao enriquecimento sem causa.

Reafirmação da DER

Considerando que o direito à concessão do benefício mais vantajoso é decorrência da lei previdenciária, dos normativos internos do próprio INSS e da jurisprudência consolidada, desde já fica autorizada, para estes fins, a reafirmação da DER.

A matéria não comporta maiores digressões, visto que o STJ, em sede recurso repetitivo (Tema 995/STJ), fixou a seguinte tese:

É possível a reafirmação da DER (Data de Entrada do Requerimento) para o momento em que implementados os requisitos para a concessão do benefício, mesmo que isso se dê no interstício entre o ajuizamento da ação e a entrega da prestação jurisdicional nas instâncias ordinárias, nos termos dos arts. 493 e 933 do CPC/2015, observada a causa de pedir.

No tocante aos efeitos financeiros:

a) reafirmação da DER durante o processo administrativo: efeitos financeiros a partir da implementação dos requisitos e os juros de mora a partir da citação;

b) implementação dos requisitos entre o final do processo administrativo e o ajuizamento da ação: efeitos financeiros e juros de mora a partir da citação;

c) implementados os requisitos após o ajuizamento da ação: efeitos financeiros a partir da implementação dos requisitos; juros de mora apenas se o INSS não implantar o benefício no prazo de 45 dias da intimação da respectiva decisão, contados a partir desse termo final.

Assim, viável a reafirmação da DER por ocasião da liquidação do julgado, cumprindo à parte autora, em sede de cumprimento de sentença, indicar a data para a qual pretende ver reafirmada a DER de seu benefício de aposentadoria, acompanhada de planilha de contagem de tempo de serviço/contribuição e comprovação da existência de contribuições vertidas após a DER, observada a data desta Sessão de Julgamento como limite para fins de reafirmação.,

Registro que somente os recolhimentos sem pendências administrativas podem ser considerados para tal finalidade.

II - Consectários, Honorários e Prequestionamento

Consectários Legais

Os consectários legais devem ser fixados, quanto aos juros, nos termos do que definido pelo STF no julgamento do Tema 1170. No que tange à correção monetária, até 08/12/2021, deve ser aplicado o INPC (Lei 11.430/06). A partir de 09/12/2021, incidirá a taxa SELIC, para todos os fins (correção, juros e compensação da mora), conforme o art. 3º da Emenda Constitucional nº 113/2021.

Honorários Advocatícios Recursais

Tendo em vista a modificação da sucumbência, devem ser redistribuídos os honorários, que ficarão a cargo da parte ré, sendo devidos sobre o valor da condenação, nos patamares mínimos previstos no art. 85, §§2º e 3º do CPC, considerando-se, para tanto, as parcelas vencidas até a data do presente Acórdão (Sumulas 111 do STJ e 76 do TRF4) ou, em não havendo proveito econômico, sobre o valor atualizado da causa.

Prequestionamento

Para fins de acesso às instâncias superiores, consideram-se prequestionadas as questões e os dispositivos legais invocados pelas partes, nos termos dos artigos 1.022 e 1.025 do CPC, evitando-se a oposição de embargos de declaração com propósito de prequestionamento.

Dispositivo

Voto por dar total provimento à apelação da parte autora.

Documento eletrônico assinado por ALINE LAZZARON, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005397927v10 e do código CRC 076a5663.

Informações adicionais da assinatura:Signatário (a): ALINE LAZZARONData e Hora: 29/10/2025, às 16:19:12

Conferência de autenticidade emitida em 05/11/2025 04:08:52.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5000613-89.2020.4.04.7111/RS

RELATORA Juíza Federal ALINE LAZZARON

EMENTA

DIREITO PREVIDENCIÁRIO. APELAÇÃO. RECONHECIMENTO DE TEMPO RURAL E CÔMPUTO DE CONTRIBUIÇÕES EXTEMPORÂNEAS. REAFIRMAÇÃO DA DER. PROVIMENTO DO RECURSO.

I. CASO EM EXAME:

1. Apelação cível interposta contra sentença que julgou improcedente o pedido de reconhecimento de tempo de serviço rural em regime de economia familiar, cômputo de contribuições extemporâneas como tempo de contribuição e concessão de aposentadoria por tempo de contribuição, inclusive mediante reafirmação da DER.

II. QUESTÃO EM DISCUSSÃO:

2. Há três questões em discussão: (i) o reconhecimento do tempo de serviço rural em regime de economia familiar no período de 01/01/1976 a 29/01/1979; (ii) o cômputo de contribuições extemporâneas como tempo de contribuição; e (iii) a possibilidade de reafirmação da DER para a concessão do benefício de aposentadoria por tempo de contribuição.

III. RAZÕES DE DECIDIR:

3. A tese do apelante de erro no cadastro administrativo do genitor como empresário é acolhida, pois documentos posteriores indicam a correção para "TRABALHADOR RURAL" e as notas de produtor rural são típicas de labor familiar. A jurisprudência do Superior Tribunal de Justiça é firme no sentido de que o trabalho urbano de um dos membros do grupo familiar não descaracteriza, por si só, a condição de segurado especial dos demais integrantes.

4. O período de labor rural de 01/01/1976 a 29/01/1979 é reconhecido, pois há início de prova material (certificado escolar, ITR, notas de produtor rural em nome do genitor) corroborado por prova testemunhal que confirmou o trabalho em regime de economia familiar. A jurisprudência desta Corte é pacífica no sentido de que é possível o cômputo da atividade rural mediante início de prova material corroborado por prova testemunhal, sendo aceita a documentação em nome de membros do grupo parental, conforme a Súmula 73 do TRF4 e a Súmula 577 do STJ.5. Os períodos de 07/2007, 12/2007, 05/2008, 01/2009 a 06/2011, 11/2012 a 02/2013 são reconhecidos como tempo de contribuição, pois, embora os recolhimentos tenham sido extemporâneos, a atividade remunerada foi comprovada por documentos de atividade empresarial e registros no CNIS. A vedação legal contida no art. 27, II, da Lei nº 8.213/1991 aplica-se apenas para fins de carência, não impedindo o cômputo para tempo de contribuição.6. A reafirmação da DER é autorizada, conforme o Tema 995/STJ, que permite a reafirmação para o momento em que os requisitos para o benefício forem implementados, mesmo que após o ajuizamento da ação, observada a causa de pedir.

IV. DISPOSITIVO E TESE:

7. Recurso provido.Tese de julgamento: 8. O reconhecimento de tempo de serviço rural em regime de economia familiar pode ser comprovado por início de prova material em nome de membros do grupo parental, corroborado por prova testemunhal, e a inscrição do genitor como empresário não descaracteriza a condição de segurado especial se comprovado erro de cadastro e a natureza familiar do labor.

9. Contribuições extemporâneas de contribuinte individual, com atividade remunerada comprovada, devem ser computadas como tempo de contribuição, ainda que não para carência.10. É possível a reafirmação da DER para o momento em que implementados os requisitos para a concessão do benefício mais vantajoso, mesmo que isso ocorra no curso da ação judicial.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia Central Digital de Auxílio 1 do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar total provimento à apelação da parte autora, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 27 de outubro de 2025.

Documento eletrônico assinado por ALINE LAZZARON, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005397928v7 e do código CRC b0ecf917.

Informações adicionais da assinatura:Signatário (a): ALINE LAZZARONData e Hora: 29/10/2025, às 16:19:12

Conferência de autenticidade emitida em 05/11/2025 04:08:52.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 20/10/2025 A 27/10/2025

Apelação Cível Nº 5000613-89.2020.4.04.7111/RS

RELATORA Juíza Federal ALINE LAZZARON

PRESIDENTE Desembargador Federal MARCOS ROBERTO ARAUJO DOS SANTOS

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 20/10/2025, às 00:00, a 27/10/2025, às 16:00, na sequência 393, disponibilizada no DE de 09/10/2025.

Certifico que a Central Digital de Auxílio 1, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A CENTRAL DIGITAL DE AUXÍLIO 1 DECIDIU, POR UNANIMIDADE, DAR TOTAL PROVIMENTO À APELAÇÃO DA PARTE AUTORA.

RELATORA DO ACÓRDÃO Juíza Federal ALINE LAZZARON

Votante Juíza Federal ALINE LAZZARON

Votante Desembargador Federal MARCOS ROBERTO ARAUJO DOS SANTOS

Votante Juíza Federal ANA RAQUEL PINTO DE LIMA

MÁRCIA CRISTINA ABBUD

Secretária

Conferência de autenticidade emitida em 05/11/2025 04:08:52.

Identificações de pessoas físicas foram ocultadas