Apelação Cível Nº 5002782-67.2020.4.04.7008/PR

RELATORA Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

RELATÓRIO

A parte autora propôs ação em face do Instituto Nacional do Seguro Social (INSS) pretendendo a revisão da aposentadoria por tempo de contribuição nº 189.883.494-3, que teve início em 17/08/2018, mediante a averbação dos períodos de 01/09/1988 a 02/05/1991, 01/01/1995 a 30/01/1995, 29/04/1995 a 29/01/1996, 01/01/1997 a 31/07/1997, 01/11/1997 a 31/12/2003 e 01/01/2004 a 17/08/2018 como ensejadores de aposentadoria especial (ev. 1, doc. 1).

Processado o feito, sobreveio sentença, cujo dispositivo tem o seguinte teor (ev. 47):

[...] DISPOSITIVO

Ante o exposto, julgo procedente em parte o pedido, nos termos do art. 487, I, do CPC, para condenar o INSS a:

(1) averbar os períodos de 01/09/1988 a 02/05/1991, 01/01/1995 a 30/01/1995, 29/04/1995 a 29/01/1996, 01/01/1997 a 31/07/1997 e de 01/11/1997 a 18/11/2003 como ensejadores de aposentadoria especial, no âmbito do RGPS, após 25 anos de contribuição, bem como a convertê-los em tempo comum com a utilização do fator 1,4;

(2) recalcular a RMI da aposentadoria por tempo de contribuição nº 189.883.494-3, mediante o acréscimo de tempo de contribuição decorrente do que determinado acima;

(3) pagar a diferença das prestações vencidas entre 17/08/2018 e o trânsito em julgado desta sentença, mediante requisição do juízo, sendo que cada uma dessas prestações deve ser acrescida de correção monetária e juros moratórios simples, com os índices e forma de cálculo explicitados na fundamentação. Após o trânsito em julgado, os valores devem ser pagos administrativamente com estrita observância dos índices de atualização monetária e juros moratórios aqui fixados.

Como houve sucumbência recíproca, cada parte arcará com as custas processuais e honorários sucumbenciais conforme a proporção de sua sucumbência, observada a isenção do INSS em relação às custas (art. 4º, I, da Lei 9.289/96) e vedada a compensação dos honorários (art. 85, §14, do CPC).

Assim, condeno o réu a pagar honorários que fixo em 7,5% (=10% x 75% - reconheceu-se cerca de 75% do pedido) sobre o valor da condenação, com lastro no art. 85, § 3º, I, do CPC, observada a súmula 111 do STJ.

Condeno o autor a pagar 25% do valor das custas processuais (art. 86 do CPC), além de honorários sucumbenciais, os quais arbitro em 2,5% (=10% x 25%) sobre o valor da condenação, com lastro no art. 85, § 3º, I, do CPC, porém suspendo a exigibilidade dessas verbas em razão do benefício da gratuidade de justiça, nos termos do § 3º do artigo 98 do CPC. [...]

O INSS apela (ev. 52).

Pede o afastamento do reconhecimento da especialidade dos períodos de 06/03/1997 a 31/07/1997 e de 01/11/1997 a 18/11/2003, nos quais a parte autora laborou como estivador. Afirma, em síntese, que não foi ultrapassado o limite de tolerância de ruído de 90 dB(A), vigente no intervalo de 06/03/97 a 18/11/03.

Com contrarrazões (ev. 56), vieram os autos a este Tribunal.

É o relatório.

VOTO

Mérito

Prescrição Quinquenal

Em se tratando de obrigação de trato sucessivo e de caráter alimentar, não há falar em prescrição do fundo de direito.

Contudo, são atingidas pela prescrição as parcelas vencidas antes do quinquênio que precede o ajuizamento da ação, conforme os termos da Lei nº 8.213/91 e da Súmula 85/STJ.

Das Atividades Especiais

Com relação ao reconhecimento das atividades exercidas como especiais, cumpre ressaltar que o tempo de serviço é disciplinado pela lei em vigor à época em que efetivamente exercido, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. Desse modo, uma vez prestado o serviço sob a égide de legislação que o ampara, o segurado adquire o direito à contagem como tal, bem como à comprovação das condições de trabalho na forma então exigida, não se aplicando retroativamente uma lei nova que venha a estabelecer restrições à admissão do tempo de serviço especial.

Tal entendimento foi manifestado pelo STJ em julgamento de recurso repetitivo já transitado em julgado - que estabeleceu também a possibilidade de conversão de tempo de serviço especial em comum, mesmo após 1998. É teor da ementa, que transitou em julgado em 10/05/2011:

PROCESSUAL CIVIL. RECURSO ESPECIAL REPRESENTATIVO DA CONTROVÉRSIA. RITO DO ART. 543-C, § 1º, DO CPC E RESOLUÇÃO N. 8/2008 - STJ. DIVERGÊNCIA JURISPRUDENCIAL NÃO COMPROVADA. AUSÊNCIA DE IDENTIDADE FÁTICA. DESCABIMENTO. COMPROVAÇÃO DE EXPOSIÇÃO PERMANENTE AOS AGENTES AGRESSIVOS. PRETENSÃO DE REEXAME DE MATÉRIA FÁTICA. ÓBICE DA SÚMULA N. 7/STJ.

[...]

PREVIDENCIÁRIO. RECONHECIMENTO DE ATIVIDADE ESPECIAL APÓS 1998. MP N. 1.663-14, CONVERTIDA NA LEI N. 9.711/1998 SEM REVOGAÇÃO DA REGRA DE CONVERSÃO.

1. Permanece a possibilidade de conversão do tempo de serviço exercido em atividades especiais para comum após 1998, pois a partir da última reedição da MP n. 1.663, parcialmente convertida na Lei 9.711/1998, a norma tornou-se definitiva sem a parte do texto que revogava o referido § 5º do art. 57 da Lei n. 8.213/1991.

2. Precedentes do STF e do STJ.

CONVERSÃO DE TEMPO DE SERVIÇO ESPECIAL EM COMUM. OBSERVÂNCIA DA LEI EM VIGOR POR OCASIÃO DO EXERCÍCIO DA ATIVIDADE. DECRETO N. 3.048/1999, ARTIGO 70, §§ 1º E 2º. FATOR DE CONVERSÃO. EXTENSÃO DA REGRA AO TRABALHO DESEMPENHADO EM QUALQUER ÉPOCA.

1. A teor do § 1º do art. 70 do Decreto n. 3.048/99, a legislação em vigor na ocasião da prestação do serviço regula a caracterização e a comprovação do tempo de atividade sob condições especiais. Ou seja, observa-se o regramento da época do trabalho para a prova da exposição aos agentes agressivos à saúde: se pelo mero enquadramento da atividade nos anexos dos Regulamentos da Previdência, se mediante as anotações de formulários do INSS ou, ainda, pela existência de laudo assinado por médico do trabalho.

2. O Decreto n. 4.827/2003, ao incluir o § 2º no art. 70 do Decreto n. 3.048/99, estendeu ao trabalho desempenhado em qualquer período a mesma regra de conversão. Assim, no tocante aos efeitos da prestação laboral vinculada ao Sistema Previdenciário, a obtenção de benefício fica submetida às regras da legislação em vigor na data do requerimento.

3. A adoção deste ou daquele fator de conversão depende, tão somente, do tempo de contribuição total exigido em lei para a aposentadoria integral, ou seja, deve corresponder ao valor tomado como parâmetro, numa relação de proporcionalidade, o que corresponde a um mero cálculo matemático e não de regra previdenciária.

4. Com a alteração dada pelo Decreto n. 4.827/2003 ao Decreto n. 3.048/1999, a Previdência Social, na via administrativa, passou a converter os períodos de tempo especial desenvolvidos em qualquer época pela regra da tabela definida no artigo 70 (art. 173 da Instrução Normativa n. 20/2007).

5. Descabe à autarquia utilizar da via judicial para impugnar orientação determinada em seu próprio regulamento, ao qual está vinculada. Nesse compasso, a Terceira Seção desta Corte já decidiu no sentido de dar tratamento isonômico às situações análogas, como na espécie (EREsp n. 412.351/RS).

6. Recurso especial parcialmente conhecido e, nessa extensão, desprovido. (REsp 1151363/MG, STJ, 3ª Seção, Rel. Min. Jorge Mussi, DJe de 05/04/2011)

Isto posto, e tendo em vista a diversidade de diplomas legais que se sucederam na disciplina da matéria, faz-se necessário inicialmente definir qual a legislação aplicável ao caso concreto, ou seja, qual a legislação vigente quando da prestação da atividade pela parte autora.

Tem-se, então, a seguinte evolução legislativa quanto ao tema sub judice:

a) no período de trabalho até 28/04/1995, quando vigente a Lei n° 3.807/60 (Lei Orgânica da Previdência Social) e suas alterações e, posteriormente, a Lei n° 8.213/91 (Lei de Benefícios) em sua redação original (artigos 57 e 58), é possível o reconhecimento da especialidade do trabalho quando houver a comprovação do exercício de atividade enquadrável como especial nos decretos regulamentadores e/ou na legislação especial, ou quando demonstrada a sujeição do segurado a agentes nocivos por qualquer meio de prova (exceto para ruído e calor/frio, casos em que sempre será necessária a mensuração dos níveis por meio de perícia técnica, carreada aos autos ou noticiada em formulário emitido pela empresa, a fim de se verificar a nocividade ou não desses agentes). Para o enquadramento das categorias profissionais, devem ser considerados os Decretos n° 53.831/64 (Quadro Anexo - 2ª parte), n° 72.771/73 (Quadro II do Anexo) e n° 83.080/79 (Anexo II);

b) de 29/04/1995 e até 05/03/1997 foi definitivamente extinto o enquadramento por categoria profissional, de modo que, no interregno compreendido entre esta data e 05/03/1997 (período em que vigentes as alterações introduzidas pela Lei n° 9.032/95 no artigo 57 da Lei de Benefícios), é necessária a demonstração efetiva de exposição, de forma permanente, não ocasional nem intermitente, a agentes prejudiciais à saúde ou à integridade física, por qualquer meio de prova - considerando-se suficiente, para tanto, a apresentação de formulário padrão preenchido pela empresa, sem a exigência de embasamento em laudo técnico (com a ressalva dos agentes nocivos ruído e calor/frio, cuja comprovação depende de perícia, como já referido). Para o enquadramento dos agentes nocivos, devem ser considerados os Decretos n° 53.831/64 (Quadro Anexo - 1ª parte), nº 72.771/73 (Quadro I do Anexo) e n° 83.080/79 (Anexo I);

c) a partir de 06/03/1997, quando vigente o Decreto n° 2.172/97, que regulamentou as disposições introduzidas no artigo 58 da Lei de Benefícios pela Medida Provisória n° 1.523/96 (convertida na Lei n° 9.528/97), passou-se a exigir, para fins de reconhecimento de tempo de serviço especial, a comprovação da efetiva sujeição do segurado a agentes agressivos por meio da apresentação de formulário padrão, embasado em laudo técnico, ou por meio de perícia técnica. Para o enquadramento dos agentes nocivos, devem ser considerado os Decretos n° 2.172/97 (Anexo IV) e n° 3.048/99.

d) a partir de 01/01/2004, o Perfil Profissiográfico Previdenciário (PPP) passou a ser documento indispensável para a análise do período cuja especialidade for postulada (artigo 148 da Instrução Normativa nº 99 do INSS, publicada no DOU de 10/12/2003). Tal documento substituiu os antigos formulários (SB-40, DSS-8030, ou DIRBEN-8030) e, desde que devidamente preenchido, inclusive com a indicação dos profissionais responsáveis pelos registros ambientais e pela monitoração biológica, exime a parte da apresentação do laudo técnico em juízo.

Intermitência

A habitualidade e permanência do tempo de trabalho em condições especiais prejudiciais à saúde ou à integridade física (referidas no artigo 57, § 3º, da Lei n° 8.213/91) não pressupõem a exposição contínua ao agente nocivo durante toda a jornada de trabalho. Tal exposição deve ser ínsita ao desenvolvimento das atividades cometidas ao trabalhador, integrada à sua rotina de trabalho, e não de ocorrência eventual ou ocasional. Exegese diversa levaria à inutilidade da norma protetiva, pois em raras atividades a sujeição direta ao agente nocivo se dá durante toda a jornada de trabalho e, em muitas delas, a exposição em tal intensidade seria absolutamente impossível (EINF n.º 0003929-54.2008.404.7003, TRF/4ª Região, 3ª Seção, Rel. Des. Federal Rogério Favreto, D.E. 24.10.2011; EINF n.º 2007.71.00.046688-7, TRF/4ª Região, 3ª Seção, Rel. Des. Federal Celso Kipper, D.E. 7.11.2011).

Ademais, conforme o tipo de atividade, a exposição ao respectivo agente nocivo, ainda que não diuturna, configura atividade apta à concessão de aposentadoria especial, tendo em vista que a intermitência na exposição não reduz os danos ou riscos inerentes à atividade, não sendo razoável que se retire do trabalhador o direito à redução do tempo de serviço para a aposentadoria, deixando-lhe apenas os ônus da atividade perigosa ou insalubre (EINF n° 2005.72.10.000389-1, TRF/4ª Região, 3ª Seção, Rel. Des. Federal João Batista Pinto Silveira, D.E. 18.5.2011; EINF n° 2008.71.99.002246-0, TRF/4ª Região, 3ª Seção, Rel. Des. Federal Luís Alberto D'Azevedo Aurvalle, D.E. 8.1.2010).

Equipamentos de Proteção Individual - EPI

A Medida Provisória n° 1.729/98 (posteriormente convertida na Lei 9.732/1998) alterou o §2º do artigo 58 da Lei 8.213/1991, determinando que o laudo técnico contenha i) informação sobre a existência de tecnologia de proteção individual que diminua a intensidade do agente agressivo a limites de tolerância, e ii) recomendação sobre a sua adoção pelo estabelecimento respectivo. Por esse motivo, em relação à atividade exercida no período anterior a 03/12/1998 (data da publicação da referida MP) a utilização de equipamentos de proteção individual (EPI) é irrelevante para o reconhecimento das condições especiais, prejudiciais à saúde ou à integridade física do trabalhador. A própria autarquia já adotou esse entendimento na Instrução Normativa n° 45/2010 (art. 238, § 6º).

Em período posterior a 03/12/1998, foi reconhecida pelo e. STF a existência de repercussão geral quanto ao tema (Tema 555). No julgamento do ARE 664.335 (Tribunal Pleno, Rel Min. Luiz Fux, DJe 12/02/2015), a Corte Suprema fixou duas teses: 1) o direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agente nocivo à sua saúde, de modo que, se o EPI for realmente capaz de neutralizar a nocividade não haverá respaldo constitucional à aposentadoria especial; e 2) na hipótese de exposição do trabalhador a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), no sentido da eficácia do Equipamento de Proteção Individual - EPI, não descaracteriza o tempo de serviço especial para aposentadoria.

Ou seja: nos casos de exposição habitual e permanente a ruído acima dos limites de tolerância sempre caracteriza a atividade como especial, independentemente da utilização ou não de EPI, ou de menção em laudo pericial à neutralização de seus efeitos nocivos, uma vez que os equipamentos eventualmente utilizados não detêm a progressão das lesões auditivas decorrentes.

Foi julgado por esta Corte o Incidente de Resolução de Demandas Repetitivas n° 5054341-77.2016.4.04.0000/SC (IRDR Tema 15), que trata justamente da eficácia do EPI na neutralização dos agentes nocivos. Naquele julgado foi confirmado o entendimento supra referido, sendo relacionados ainda outros agentes em que a utilização de EPI não descaracteriza o labor especial. É teor do voto:

Cumpre ainda observar que existem situações que dispensam a produção da eficácia da prova do EPI, pois mesmo que o PPP indique a adoção de EPI eficaz, essa informação deverá ser desconsiderada e o tempo considerado como especial (independentemente da produção da prova da falta de eficácia) nas seguintes hipóteses:

a) Períodos anteriores a 3 de dezembro de 1998:

Pela ausência de exigência de controle de fornecimento e uso de EPI em período anterior a essa data, conforme se observa da IN INSS 77/2015 -Art. 279, § 6º:

"§ 6º Somente será considerada a adoção de Equipamento de Proteção Individual - EPI em demonstrações ambientais emitidas a partir de 3 de dezembro de 1998, data da publicação da MP nº 1.729, de 2 de dezembro de 1998, convertida na Lei nº 9.732, de 11 de dezembro de 1998, e desde que comprovadamente elimine ou neutralize a nocividade e seja respeitado o disposto na NR-06 do MTE, havendo ainda necessidade de que seja assegurada e devidamente registrada pela empresa, no PPP, a observância: (...)"

b) Pela reconhecida ineficácia do EPI:

b.1) Enquadramento por categoria profissional: devido a presunção da nocividade (ex. TRF/4 5004577-85.2014.4.04.7116/RS, 6ª Turma, Rel. Des. Fed. João Batista Pinto Silveira, em 13/09/2017)

b.2) Ruído: Repercussão Geral 555 (ARE 664335 / SC)

b.3) Agentes Biológicos: Item 3.1.5 do Manual da Aposentadoria Especial editado pelo INSS, 2017.

b.4) Agentes nocivos reconhecidamente cancerígenos: Memorando-Circular Conjunto n° 2/DIRSAT/DIRBEN/INSS/2015:

Exemplos: Asbesto (amianto): Item 1.9.5 do Manual da Aposentadoria Especial editado pelo INSS, 2017; Benzeno: Item 1.9.3 do Manual da Aposentadoria Especial editado pelo INSS, 2017.

b.5) Periculosidade: Tratando-se de periculosidade, tal qual a eletricidade e vigilante, não se cogita de afastamento da especialidade pelo uso de EPI. (ex. APELAÇÃO/REMESSA NECESSÁRIA Nº 5004281-23.2014.4.04.7000/PR, Rel. Ézio Teixeira, 19/04/2017)

Em suma, de acordo com a tese fixada por esta Corte a utilização de EPI não afasta a especialidade do labor: i) em períodos anteriores a 3-12-1998; ii) quando há enquadramento da categoria profissional; iii) em relação aos seguintes agentes nocivos: ruído, agentes biológicos, agentes cancerígenos (asbestos e benzeno) e periculosos.

Em sede de embargos de declaração, nos autos do IRDR em questão, o rol taxativo foi ampliado para acrescentar: a) calor, b) radiações ionizantes, e c) trabalhos sob condições hiperbáricas e trabalhos sob ar comprimido.

O STJ, julgando o Tema 1090, por sua vez, assentou a seguinte tese: I - A informação no Perfil Profissiográfico Previdenciário (PPP) sobre a existência de equipamento de proteção individual (EPI) descaracteriza, em princípio, o tempo especial, ressalvadas as hipóteses excepcionais nas quais, mesmo diante da comprovada proteção, o direito à contagem especial é reconhecido. II - Incumbe ao autor da ação previdenciária o ônus de comprovar: (i) a ausência de adequação ao risco da atividade; (ii) a inexistência ou irregularidade do certificado de conformidade; (iii) o descumprimento das normas de manutenção, substituição e higienização; (iv) a ausência ou insuficiência de orientação e treinamento sobre o uso adequado, guarda e conservação; ou (v) qualquer outro motivo capaz de conduzir à conclusão da ineficácia do EPI. III - Se a valoração da prova concluir pela presença de divergência ou de dúvida sobre a real eficácia do EPI, a conclusão deverá ser favorável ao autor.

Assim, ressalvadas as hipóteses excepcionais em que há presunção de ineficácia do EPI, a anotação no PPP, acerca da eficácia do EPI, descaracteriza, em princípio, o tempo especial, incumbindo ao segurado o ônus argumentativo da impugnação e o ônus da prova, nos termos da orientação da TNU.

O standard probatório, contudo, é rebaixado, bastando que o segurado consiga demonstrar que há divergência ou dúvida relevante quanto ao uso ou eficácia do EPI, para que obtenha o reconhecimento do direito, uma vez que a dúvida favorece o segurado, conforme entendimento do STF no Tema 555.

Ruído

Especificamente quanto ao agente nocivo ruído, o Quadro Anexo do Decreto n° 53.831/1964, o Anexo I do Decreto n° 83.080/1979, o Anexo IV do Decreto n° 2.172/1997, e o Anexo IV do Decreto nº 3.048/1999 (alterado pelo Decreto n° 4.882/2003) consideram insalubres as atividades que expõem o segurado a níveis de pressão sonora superiores a 80, 85 e 90 decibéis, de acordo com os Códigos 1.1.6, 1.1.5, 2.0.1 e 2.0.1, como demonstra o resumo a seguir, de acordo com o período trabalhado:

- Até 5-3-1997: Anexo do Decreto nº 53.831/64 (superior a 80dB) e Anexo I do Decreto nº 83.080/79 (superior a 90dB)

- De 6-3-1997 a 6-5-1999: Anexo IV do Decreto nº 2.172/97 (superior a 90 dB)

- De 7-5-1999 a 18-11-2003: Anexo IV do Decreto n.º 3.048/99, em sua redação original (superior a 90 dB)

- A partir de 19-11-2003: Anexo IV do Decreto n.º 3.048/99, alterado pelo Decreto n.º 4.882/2003 (superior a 85 dB)

A questão foi tema da análise pelo e. STJ em sede de recurso repetitivo com trânsito em julgado. No julgamento aquela Corte estabeleceu o seguinte entendimento:

ADMINISTRATIVO E PROCESSUAL CIVIL. MATÉRIA REPETITIVA. ART. 543-C DO CPC E RESOLUÇÃO STJ 8/2008. RECURSO REPRESENTATIVO DE CONTROVÉRSIA. PREVIDENCIÁRIO. REGIME GERAL DE PREVIDÊNCIA SOCIAL. TEMPO ESPECIAL. RUÍDO. LIMITE DE 90DB NO PERÍODO DE 6.3.1997 A 18.11.2003. DECRETO 4.882/2003. LIMITE DE 85 DB. RETROAÇÃO. IMPOSSIBILIDADE. APLICAÇÃO DA LEI VIGENTE À ÉPOCA DA PRESTAÇÃO DO SERVIÇO. Controvérsia submetida ao rito do art. 543-C do CPC 1. Está pacificado no STJ o entendimento de que a lei que rege o tempo de serviço é aquela vigente no momento da prestação do labor. Nessa mesma linha: REsp 1.151.363/MG, Rel. Ministro Jorge Mussi, Terceira Seção, DJe 5.4.2011; REsp 1.310.034/PR, Rel. Ministro Herman Benjamin, Primeira Seção, DJe 19.12.2012, ambos julgados sob o regime do art. 543-C do CPC. 2. O limite de tolerância para configuração da especialidade do tempo de serviço para o agente ruído deve ser de 90 dB no período de 6.3.1997 a 18.11.2003, conforme Anexo IV do Decreto 2.172/1997 e Anexo IV do Decreto 3.048/1999, sendo impossível aplicação retroativa do Decreto 4.882/2003, que reduziu o patamar para 85 dB, sob pena de ofensa ao art. 6º da LINDB (ex-LICC). Precedentes do STJ. Caso concreto 3. Na hipótese dos autos, a redução do tempo de serviço decorrente da supressão do acréscimo da especialidade do período controvertido não prejudica a concessão da aposentadoria integral. 4. Recurso Especial parcialmente provido. Acórdão submetido ao regime do art. 543-C do CPC e da Resolução STJ 8/2008. (REsp n° 1398260/PR, STJ, 1ª Seção, Rel. Min. Herman Benjamin, DJe 5-12-2014)

Em suma: o limite de tolerância para ruído é:

- de 80 dB(A) até 5-3-1997;

- de 90 dB(A) de 6-3-1997 a 18-11-2003; e

- de 85 dB(A) a partir de 19-11-2003.

Quando demonstrada a exposição a níveis de ruído acima dos limites de tolerância, independentemente da neutralização dos agentes nocivos pelo uso de equipamentos de proteção individual, está caracterizada a atividade como especial:

DIREITO PREVIDENCIÁRIO. TEMPO ESPECIAL. AGENTES NOCIVOS. RUÍDO. HIDROCARBONETOS. RECONHECIMENTO. APOSENTADORIA POR TEMPO DE SERVIÇO/CONTRIBUIÇÃO. CONCESSÃO. CABIMENTO. JUROS E CORREÇÃO MONETÁRIA. LEI 11.960/2009. DIFERIMENTO PARA EXECUÇÃO. 1. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida. 2. O reconhecimento da atividade especial em razão da exposição ao agente físico ruído deve se adequar aos estritos parâmetros legais vigentes em cada época (RESP 1333511 - Castro Meira, e RESP 1381498 - Mauro Campbell). 3. A exposição a níveis de ruído acima dos limites de tolerância estabelecidos na legislação pertinente à matéria sempre caracteriza a atividade como especial, independentemente da utilização ou não de equipamentos de proteção e de menção, em laudo pericial, à neutralização de seus efeitos nocivos (STF, ARE 664335, Relator Ministro Luiz Fux, Tribunal Pleno, julgado em 4/12/2014, publicado em 12/2/2015). 4. Os riscos ocupacionais gerados pela exposição a agentes químicos, especialmente hidrocarbonetos, não requerem a análise quantitativa de concentração ou intensidade máxima e mínima no ambiente de trabalho, dado que são caracterizados pela avaliação qualitativa. 5. Os equipamentos de proteção individual não são suficientes, por si só, para descaracterizar a especialidade da atividade desempenhada pelo segurado, devendo cada caso ser apreciado em suas particularidades. 6. Comprovado o tempo de serviço/contribuição suficiente e implementada a carência mínima, é devida a aposentadoria por tempo de serviço/contribuição, a contar da data de entrada do requerimento administrativo, nos termos dos artigos 54 e 49, inciso II, da Lei 8.213/1991, bem como efetuar o pagamento das parcelas vencidas desde então. 7. Deliberação sobre índices de correção monetária e taxas de juros diferida para a fase de cumprimento de sentença, a iniciar-se com a observância dos critérios da Lei 11.960/2009, de modo a racionalizar o andamento do processo, permitindo-se a expedição de precatório pelo valor incontroverso, enquanto pendente, no Supremo Tribunal Federal, decisão sobre o tema com caráter geral e vinculante. Precedentes do STJ e do TRF da 4ª Região. 8. Determinado o cumprimento imediato do acórdão no tocante à implantação do benefício, a ser efetivada em 45 dias, nos termos do artigo 497, caput, do Código de Processo Civil. (TRF4 5072053-91.2014.404.7100, SEXTA TURMA, Relatora SALISE MONTEIRO SANCHOTENE, juntado aos autos em 7-7-2017)

PREVIDENCIÁRIO. TEMPO DE SERVIÇO RURAL EM REGIME FAMILIAR. TEMPO ESPECIAL. AGENTES NOCIVOS. RUÍDO. AGENTES QUÍMICOS. HIDROCARBONETOS. EPI. APOSENTADORIA ESPECIAL. CONCESSÃO. CORREÇÃO MONETÁRIA E JUROS DE MORA. FASE DE CUMPRIMENTO DE SENTENÇA. DIFERIMENTO. HONORÁRIOS. CUMPRIMENTO IMEDIATO DO ACÓRDÃO. 1. O tempo de serviço rural em regime de economia familiar, se amparado em início de prova material confirmado por prova testemunhal, deve ser computado, exceto para fins de carência, na aposentadoria por tempo de contribuição. No caso concreto, não há início de prova material para o período posterior à venda da propriedade rural familiar, o que impede o reconhecimento do tempo de serviço, nessa parte. 2. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida. 3. É admitida como especial a atividade em que o segurado ficou exposto a ruídos superiores a 80 decibéis até 5/3/1997, em que aplicáveis concomitantemente, para fins de enquadramento, os Decretos 53.831/64 e 83.080/79; superiores a 90 decibéis no período de 6/3/1997 a 18/11/2003, de acordo com o Decreto 2.172/97, e, a partir de 19/11/2003 superiores a 85 decibéis, nos termos do Decreto 4.882/2003. 4. Os equipamentos de proteção individual não são suficientes, por si só, para descaracterizar a especialidade da atividade desempenhada pelo segurado, devendo cada caso ser apreciado em suas particularidades. 5. Comprovada exposição a ruído e hidrocarbonetos, a atividade deve ser reconhecida como especial. 6. A exposição a agentes químicos deve ser analisada qualitativamente, não estando dependente do tempo de exposição para caracterizar a atividade especial. 7. Preenchidos os requisitos legais da carência e 25 anos de atividade especial, o direito à aposentadoria especial é adquirido. O termo inicial deve ser fixado na data do requerimento administrativo de aposentadoria. 8. Deliberação sobre índices de correção monetária e taxas de juros diferida para a fase de cumprimento de sentença, a iniciar-se com a observância dos critérios da Lei 11.960/2009, de modo a racionalizar o andamento do processo, permitindo-se a expedição de precatório pelo valor incontroverso, enquanto pendente, no Supremo Tribunal Federal, decisão sobre o tema com caráter geral e vinculante. Precedentes do STJ e do TRF da 4ª Região. 9. O INSS deve arcar com os honorários advocatícios, fixados em 10% sobre o valor das parcelas vencidas até a sentença, na forma da Súmula 76 desta Corte. 10. Determinado o cumprimento imediato do acórdão no tocante à implantação do benefício, a ser efetivada em 45 dias, nos termos do artigo 497, caput, do novo Código de Processo Civil, assegurado o direito à manutenção de benefício mais vantajoso, eventualmente já concedido na via administrativa. (TRF4 5035419-42.2013.404.7000, SEXTA TURMA, Relator (AUXILIO JOÃO BATISTA) ÉZIO TEIXEIRA, juntado aos autos em 11-7-2017) (grifei)

Quanto à questão sobre a neutralização do agente nocivo ruído pelo uso de EPIs, o Supremo Tribunal Federal manifestou-se em sede de repercussão geral (Tema STF nº 555):

RECURSO EXTRAORDINÁRIO COM AGRAVO. DIREITO CONSTITUCIONAL PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. ART. 201, § 1º, DA CONSTITUIÇÃO DA REPÚBLICA. REQUISITOS DE CARACTERIZAÇÃO. TEMPO DE SERVIÇO PRESTADO SOB CONDIÇÕES NOCIVAS. FORNECIMENTO DE EQUIPAMENTO DE PROTEÇÃO INDIVIDUAL - EPI. TEMA COM REPERCUSSÃO GERAL RECONHECIDA PELO PLENÁRIO VIRTUAL. EFETIVA EXPOSIÇÃO A AGENTES NOCIVOS À SAÚDE. NEUTRALIZAÇÃO DA RELAÇÃO NOCIVA ENTRE O AGENTE INSALUBRE E O TRABALHADOR. COMPROVAÇÃO NO PERFIL PROFISSIOGRÁFICO PREVIDENCIÁRIO PPP OU SIMILAR. NÃO CARACTERIZAÇÃO DOS PRESSUPOSTOS HÁBEIS À CONCESSÃO DE APOSENTADORIA ESPECIAL. CASO CONCRETO. AGENTE NOCIVO RUÍDO. UTILIZAÇÃO DE EPI. EFICÁCIA. REDUÇÃO DA NOCIVIDADE. CENÁRIO ATUAL. IMPOSSIBILIDADE DE NEUTRALIZAÇÃO. NÃO DESCARACTERIZAÇÃO DAS CONDIÇÕES PREJUDICIAIS. BENEFÍCIO PREVIDENCIÁRIO DEVIDO. AGRAVO CONHECIDO PARA NEGAR PROVIMENTO AO RECURSO EXTRAORDINÁRIO. 1. Conduz à admissibilidade do Recurso Extraordinário a densidade constitucional, no aresto recorrido, do direito fundamental à previdência social (art. 201, CRFB/88), com reflexos mediatos nos cânones constitucionais do direito à vida (art. 5º, caput, CRFB/88), à saúde (arts. 3º, 5º e 196, CRFB/88), à dignidade da pessoa humana (art. 1º, III, CRFB/88) e ao meio ambiente de trabalho equilibrado (arts. 193 e 225, CRFB/88). 2. A eliminação das atividades laborais nocivas deve ser a meta maior da Sociedade - Estado, empresariado, trabalhadores e representantes sindicais -, que devem voltar-se incessantemente para com a defesa da saúde dos trabalhadores, como enuncia a Constituição da República, ao erigir como pilares do Estado Democrático de Direito a dignidade humana (art. 1º, III, CRFB/88), a valorização social do trabalho, a preservação da vida e da saúde (art. 3º, 5º, e 196, CRFB/88), e o meio ambiente de trabalho equilibrado (art. 193, e 225, CRFB/88). 3. A aposentadoria especial prevista no artigo 201, § 1º, da Constituição da República, significa que poderão ser adotados, para concessão de aposentadorias aos beneficiários do regime geral de previdência social, requisitos e critérios diferenciados nos "casos de atividades exercidas sob condições especiais que prejudiquem a saúde ou a integridade física, e quando se tratar de segurados portadores de deficiência, nos termos definidos em lei complementar". 4. A aposentadoria especial possui nítido caráter preventivo e impõe-se para aqueles trabalhadores que laboram expostos a agentes prejudiciais à saúde e a fortiori possuem um desgaste naturalmente maior, por que não se lhes pode exigir o cumprimento do mesmo tempo de contribuição que aqueles empregados que não se encontram expostos a nenhum agente nocivo. 5. A norma inscrita no art. 195, § 5º, CRFB/88, veda a criação, majoração ou extensão de benefício sem a correspondente fonte de custeio, disposição dirigida ao legislador ordinário, sendo inexigível quando se tratar de benefício criado diretamente pela Constituição. Deveras, o direito à aposentadoria especial foi outorgado aos seus destinatários por norma constitucional (em sua origem o art. 202, e atualmente o art. 201, § 1º, CRFB/88). Precedentes: RE 151.106 AgR/SP, Rel. Min. Celso de Mello, julgamento em 28/09/1993, Primeira Turma, DJ de 26/11/93; RE 220.742, Rel. Min. Néri da Silveira, julgamento em 03/03/98, Segunda Turma, DJ de 04/09/1998. 6. Existência de fonte de custeio para o direito à aposentadoria especial antes, através dos instrumentos tradicionais de financiamento da previdência social mencionados no art. 195, da CRFB/88, e depois da Medida Provisória nº 1.729/98, posteriormente convertida na Lei nº 9.732, de 11 de dezembro de 1998. Legislação que, ao reformular o seu modelo de financiamento, inseriu os §§ 6º e 7º no art. 57 da Lei n.º 8.213/91, e estabeleceu que este benefício será financiado com recursos provenientes da contribuição de que trata o inciso II do art. 22 da Lei nº 8.212/91, cujas alíquotas serão acrescidas de doze, nove ou seis pontos percentuais, conforme a atividade exercida pelo segurado a serviço da empresa permita a concessão de aposentadoria especial após quinze, vinte ou vinte e cinco anos de contribuição, respectivamente. 7. Por outro lado, o art. 10 da Lei nº 10.666/2003, ao criar o Fator Acidentário de Prevenção-FAP, concedeu redução de até 50% do valor desta contribuição em favor das empresas que disponibilizem aos seus empregados equipamentos de proteção declarados eficazes nos formulários previstos na legislação, o qual funciona como incentivo para que as empresas continuem a cumprir a sua função social, proporcionando um ambiente de trabalho hígido a seus trabalhadores. 8. O risco social aplicável ao benefício previdenciário da aposentadoria especial é o exercício de atividade em condições prejudiciais à saúde ou à integridade física (CRFB/88, art. 201, § 1º), de forma que torna indispensável que o indivíduo trabalhe exposto a uma nocividade notadamente capaz de ensejar o referido dano, porquanto a tutela legal considera a exposição do segurado pelo risco presumido presente na relação entre agente nocivo e o trabalhador. 9. A interpretação do instituto da aposentadoria especial mais consentânea com o texto constitucional é aquela que conduz a uma proteção efetiva do trabalhador, considerando o benefício da aposentadoria especial excepcional, destinado ao segurado que efetivamente exerceu suas atividades laborativas em "condições especiais que prejudiquem a saúde ou a integridade física". 10. Consectariamente, a primeira tese objetiva que se firma é: o direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agente nocivo à sua saúde, de modo que, se o EPI for realmente capaz de neutralizar a nocividade não haverá respaldo constitucional à aposentadoria especial. 11. A Administração poderá, no exercício da fiscalização, aferir as informações prestadas pela empresa, sem prejuízo do inafastável judicial review. Em caso de divergência ou dúvida sobre a real eficácia do Equipamento de Proteção Individual, a premissa a nortear a Administração e o Judiciário é pelo reconhecimento do direito ao benefício da aposentadoria especial. Isto porque o uso de EPI, no caso concreto, pode não se afigurar suficiente para descaracterizar completamente a relação nociva a que o empregado se submete. 12. In casu, tratando-se especificamente do agente nocivo ruído, desde que em limites acima do limite legal, constata-se que, apesar do uso de Equipamento de Proteção Individual (protetor auricular) reduzir a agressividade do ruído a um nível tolerável, até no mesmo patamar da normalidade, a potência do som em tais ambientes causa danos ao organismo que vão muito além daqueles relacionados à perda das funções auditivas. O benefício previsto neste artigo será financiado com os recursos provenientes da contribuição de que trata o inciso II do art. 22 da Lei no 8.212, de 24 de julho de 1991, cujas alíquotas serão acrescidas de doze, nove ou seis pontos percentuais, conforme a atividade exercida pelo segurado a serviço da empresa permita a concessão de aposentadoria especial após quinze, vinte ou vinte e cinco anos de contribuição, respectivamente. O benefício previsto neste artigo será financiado com os recursos provenientes da contribuição de que trata o inciso II do art. 22 da Lei no 8.212, de 24 de julho de 1991, cujas alíquotas serão acrescidas de doze, nove ou seis pontos percentuais, conforme a atividade exercida pelo segurado a serviço da empresa permita a concessão de aposentadoria especial após quinze, vinte ou vinte e cinco anos de contribuição, respectivamente. 13. Ainda que se pudesse aceitar que o problema causado pela exposição ao ruído relacionasse apenas à perda das funções auditivas, o que indubitavelmente não é o caso, é certo que não se pode garantir uma eficácia real na eliminação dos efeitos do agente nocivo ruído com a simples utilização de EPI, pois são inúmeros os fatores que influenciam na sua efetividade, dentro dos quais muitos são impassíveis de um controle efetivo, tanto pelas empresas, quanto pelos trabalhadores. 14. Desse modo, a segunda tese fixada neste Recurso Extraordinário é a seguinte: na hipótese de exposição do trabalhador a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), no sentido da eficácia do Equipamento de Proteção Individual - EPI, não descaracteriza o tempo de serviço especial para aposentadoria. 15. Agravo conhecido para negar provimento ao Recurso Extraordinário. (ARE 664335, Relator(a): Min. LUIZ FUX, Tribunal Pleno, julgado em 4-12-2014, ACÓRDÃO ELETRÔNICO REPERCUSSÃO GERAL - MÉRITO DJe-029 DIVULG 11-2-2015 PUBLIC 12-2-2015)

Ainda, a teor do que se extrai do precedente citado à epígrafe, afasta-se a tese de inexistência de fonte de custeio.

No que se refere à retroação do limite de 85 dB, previsto no Decreto nº 4.882/2003, a questão submete-se ao Tema STJ nº 694: O limite de tolerância para configuração da especialidade do tempo de serviço para o agente ruído deve ser de 90 dB no período de 6.3.1997 a 18.11.2003, conforme Anexo IV do Decreto 2.172/1997 e Anexo IV do Decreto 3.048/1999, sendo impossível aplicação retroativa do Decreto 4.882/2003, que reduziu o patamar para 85 dB, sob pena de ofensa ao art. 6º da LINDB (ex-LICC).

Portanto, tais matérias não comportam maiores digressões, estando definitivamente decididas em precedentes de observância obrigatória (art. 927 do CPC).

Outrossim, a jurisprudência tem admitido a utilização de provas periciais extemporâneas, posteriores ao labor, por conta da presunção de redução da nocividade com o passar dos anos, mas não o contrário (utilização dos laudos para comprovação de tempo futuro). Confira-se:

TEMPO ESPECIAL. AGENTES NOCIVOS. RUÍDO. AGENTES BIOLÓGICOS. TÓXICOS INORGÂNICOS. HIDROCARBONETOS AROMÁTICOS. HABITUALIDADE E PERMANÊNCIA NA EXPOSIÇÃO AOS AGENTES NOCIVOS. PERÍCIA EM DATA POSTERIOR AO LABOR. CONVERSÃO EM TEMPO COMUM DEPOIS DE 28/05/1998. POSSIBILIDADE. REQUISITOS IMPLEMENTADOS PARA APOSENTADORIA EM MAIS DE UM REGIME JURÍDICO POSSÍVEL - DIREITO AO MELHOR BENEFÍCIO. CORREÇÃO MONETÁRIA E JUROS DE MORA. FASE DE CUMPRIMENTO DE SENTENÇA. DIFERIMENTO. 1. O reconhecimento da especialidade e o enquadramento da atividade exercida sob condições nocivas são disciplinados pela lei em vigor à época em que efetivamente exercidos, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. 2. Até 28-04-1995 é admissível o reconhecimento da especialidade por categoria profissional ou por sujeição a agentes nocivos, admitindo-se qualquer meio de prova (exceto para ruído e calor); a partir de 29-04-1995 não mais é possível o enquadramento por categoria profissional, sendo necessária a comprovação da exposição do segurado a agentes nocivos por qualquer meio de prova até 05-03-1997 e, a partir de então, através de formulário embasado em laudo técnico, ou por meio de perícia técnica. 3. Nos limites em que comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade do tempo de labor correspondente. 4. A habitualidade e permanência do tempo de trabalho em condições especiais prejudiciais à saúde ou à integridade física referidas no artigo 57, § 3º, da Lei 8.213/91 não pressupõem a submissão contínua ao agente nocivo durante toda a jornada de trabalho. Não se interpreta como ocasional, eventual ou intermitente a exposição ínsita ao desenvolvimento das atividades cometidas ao trabalhador, integrada à sua rotina de trabalho. Precedentes desta Corte. 5. Se a prova pericial, realizada na empresa constata a existência de agentes nocivos em data posterior ao labor, razão não há para se deduzir que as agressões ao trabalhador fossem menores ou inexistissem na época da prestação do serviço, até porque a evolução tecnológica e da segurança do trabalho tendem a causar a redução e não o aumento da nocividade com o passar dos anos. 6. O trabalhador que tenha exercido atividades em condições especiais, mesmo que posteriores a maio de 1998, tem direito adquirido, protegido constitucionalmente, à conversão do tempo de serviço, de forma majorada, para fins de aposentadoria comum (Precedentes desta Corte e do STJ). 7. Preenchidos os requisitos legais para aposentadoria em mais de um regime jurídico, tem o segurado direito de optar pelo benefício com renda mensal mais vantajosa. 8. Deliberação sobre índices de correção monetária e taxas de juros diferida para a fase de cumprimento de sentença, a iniciar-se com a observância dos critérios da Lei 11.960/2009, de modo a racionalizar o andamento do processo, permitindo-se a expedição de precatório pelo valor incontroverso, enquanto pendente, no Supremo Tribunal Federal, decisão sobre o tema com caráter geral e vinculante. Precedentes do STJ e do TRF da 4ª Região. (TRF4 5068522-02.2011.404.7100, QUINTA TURMA, Relator (AUXÍLIO ROGER) TAÍS SCHILLING FERRAZ, juntado aos autos em 22-6-2017)

DIREITO PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. RECONHECIMENTO DE LABOR INSALUTÍFERO. AGENTE NOCIVO RUÍDO. EPI. LAUDO EXTEMPORÂNEO. FONTE DE CUSTEIO. MANTIDA A CONCESSÃO DO BENEFÍCIO PREVIDENCIÁRIO. REQUISITOS LEGAIS ATENDIDOS. CORREÇÃO MONETÁRIA E JUROS DE MORA. DIFERIMENTO. TUTELA ESPECÍFICA. 1. Comprovado o exercício de atividade especial, conforme os critérios estabelecidos na lei vigente à época do exercício, o segurado tem direito adquirido ao cômputo do tempo de serviço como tal. 2. Considera-se especial a atividade desenvolvida com exposição a ruído superior a 80 dB até 05.3.1997; superior a 90 dB entre 06.3.1997 a 18.11.2003 e superior a 85 dB a partir de 19.11.2003 (REsp 1.398.260). 3. O uso de EPI"s (equipamentos de proteção), por si só, não basta para afastar o caráter especial das atividades desenvolvidas pelo segurado. Seria necessária uma efetiva demonstração da elisão das consequências nocivas, além de prova da fiscalização do empregador sobre o uso permanente dos dispositivos protetores da saúde do obreiro durante toda a jornada de trabalho. 4. Não havendo indícios de alteração significativa no layout da empresa, não há óbice à utilização de laudoextemporâneo como prova da especialidade das atividades, uma vez que não há razão para se deduzir que as agressões ao trabalhador fossem menores ou inexistissem em época anterior, até porque a evolução tecnológica e da segurança do trabalho tendem a causar a redução e não o aumento da nocividade com o passar dos anos. 5. O direito do trabalhador à proteção de sua saúde no ambiente do trabalho emana da realidade das coisas vis a vis a legislação protetiva - compreendida desde uma perspectiva constitucional atenta à eficácia vinculante dos direitos fundamentais sociais. Deve-se, aqui também, prestigiar a realidade e a necessidade da proteção social correlata, de modo que suposta omissão ou inércia do legislador, quanto à necessidade de uma contribuição específica, não implica a conclusão de que a proteção social, plenamente justificável, estaria a violar o princípio constitucional da precedência do custeio. 6. Efeitos financeiros pretéritos perfectibilizados, não se observando, no caso, a prescrição quinquenal. Inteligência da Súmula nº 85 do STJ. 7. O cumprimento imediato da tutela específica independe de requerimento expresso do segurado ou beneficiário, e o seu deferimento sustenta-se na eficácia mandamental dos provimentos fundados no art. 461 do CPC/1973, bem como nos artigos 497, 536 e parágrafos e 537 do CPC/2015. 8. A determinação de implantação imediata do benefício, com fundamento nos artigos supracitados, não configura violação dos artigos 128 e 475-O, I, do CPC e 37 da Constituição Federal. 9. A definição dos índices de correção monetária e juros de mora deve ser diferida para a fase de cumprimento do julgado. (TRF4 5003363-94.2011.404.7009, QUINTA TURMA, Relator ROGER RAUPP RIOS, juntado aos autos em 14-6-2017)

PREVIDENCIÁRIO. TEMPO RURAL. TEMPO ESPECIAL. AGENTES NOCIVOS. RUÍDO. LAUDOS NÃO CONTEMPORÂNEOS. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. JUROS E CORREÇÃO MONETÁRIA. LEI 11.960/2009. CRITÉRIOS DE ATUALIZAÇÃO. DIFERIMENTO PARA A FASE PRÓPRIA (EXECUÇÃO). 1. A comprovação do exercício de atividade rural deve-se realizar na forma do art. 55, § 3º, da Lei 8.213/91, mediante início de prova material complementado por prova testemunhal idônea. 2. É admitida como especial a atividade em que o segurado ficou exposto a ruídos superiores a 80 decibéis até 05/03/1997, em que aplicáveis concomitantemente, para fins de enquadramento, os Decretos n. 53.831/64 e 83.080/79; superiores a 90 decibéis no período de 06/03/1997 a 18/11/2003, de acordo com o Decreto nº 2.172/97, e, a partir de 19/11/2003 superiores a 85 decibéis, nos termos do Decreto 4.882/2003. 3. Não procede a alegação de que, por não serem contemporâneos ao exercício das atividades nas empresas, os documentos coligidos aos autos impedem a averiguação das reais condições de trabalho que existiam na época do vínculo laboral. Ora, se a análise foi realizada no ambiente de trabalho da parte autora e constatou a existência de agentes nocivos em data posterior ao labor, razão não há para se deduzir que as agressões ao trabalhador eram menores ou inexistiam na época da prestação do serviço, até porque a evolução tecnológica e da segurança do trabalho tende a causar a redução, e não o aumento dessa nocividade com o passar dos anos. 4. Preenchidos os requisitos legais, assegura-se à parte autora o direito à aposentadoria, devendo ser implantada, se for o caso, a RMI mais favorável, de acordo com o que for apurado oportunamente em liquidação de sentença, esclarecendo-se que não se trata de decisão condicional, visto que o comando é único, qual seja, determinar que o INSS conceda o benefício ao segurado com o cálculo que lhe for mais vantajoso, a contar da data do requerimento administrativo. 5. Deliberação sobre índices de correção monetária e taxas de juros diferida para a fase de cumprimento de sentença, a iniciar-se com a observância dos critérios da Lei nº 11.960/2009, de modo a racionalizar o andamento do processo, permitindo-se a expedição de precatório pelo valor incontroverso, enquanto pendente, no Supremo Tribunal Federal, decisão sobre o tema com caráter geral e vinculante. Precedentes do STJ e do TRF da 4ª Região. (TRF4, AC 0016973-66.2014.404.9999, SEXTA TURMA, Relator HERMES SIEDLER DA CONCEIÇÃO JÚNIOR, D.E. 25-4-2017)

No que diz respeito à metodologia de medição, o STJ, decidindo o Tema 1083 (REsp 1.886.795/RS) sob a sistemática dos recursos repetitivos, fixou a seguinte tese:

O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço.

Constou ainda do acórdão (REsp nº 1.886.795/RS), que somente a partir do Decreto n. 4.882/2003 que se tornou exigível, no LTCAT e no Perfil Profissiográfico Previdenciário (PPP), a referência ao critério Nível de Exposição Normalizado – NEN (também chamado de média ponderada) em nível superior à pressão sonora de 85 dB, a fim de permitir que a atividade seja computada como especial. Para os períodos de tempo de serviço especial anteriores à edição do referido Decreto, não há que se requerer a demonstração do NEN, visto que a comprovação do tempo de serviço especial deve observar o regramento legal em vigor por ocasião do desempenho das atividades.

Portanto, como regra, o reconhecimento do labor nocivo, considerada a exposição a ruído variável, deve ser aferida, no caso concreto, por meio do Nível de Exposição Normalizado - NEN (média ponderada), nos casos em que o labor foi exercido a partir da vigência do Decreto nº 4.882, publicado em 19/11/2003.

Quando esse dado em específico (média ponderada) constar do processo - consoante prova produzida em PPP e/ou LTCAT -, é ele que deve ser usado para fins de verificação do reconhecimento da atividade como especial, na medida em que essa metodologia, que considera as variações da incidência de ruído, efetivamente retrata de modo fiel as condições de trabalho a que o segurado está submetido.

No entanto, ausente a respectiva informação no processo, deve ser adotado o critério do nível máximo de ruído (pico), "desde que baseada em perícia técnica judicial que ateste a habitualidade e permanência" (da exposição ao agente nocivo na produção do bem ou na prestação do serviço), conforme os fundamentos que orientaram o julgado do referido tema.

A perícia será necessária se o PPP ou laudo técnico existentes nos autos não indicarem a habitualidade e a permanência do segurado em trabalho com exposição a picos de ruído nocivo. Nesse sentido: ACR 5012703-45.2018.404.7000, Relator Márcio Antonio Rocha, Turma Suplementar do Paraná, juntado aos autos em 11/05/2022.

No contexto da habitualidade e permanência (exigíveis para as atividades nocivas exercidas a partir de 29/04/1995, vigência da Lei nº 9.032/95, que alterou a redação do art. 57, § 3º, da Lei nº 8.213/91), consoante pacífica jurisprudência pátria e na forma dos fundamentos que nortearam o julgamento do Tema 1.083/STJ, a exigência legal acerca desses requisitos "não pressupõe a exposição contínua ao agente nocivo durante toda a jornada de trabalho."

Registro por fim que, até 03/12/1998, em que passaram a ser aplicáveis as normas trabalhistas ao previdenciário (MP nº 1.729/98), para o reconhecimento da especialidade da atividade bastava a consideração do nível máximo de ruído, medido por meio do decibelímetro.

Exposição a ruído. Metodologia de aferição: NHO-01 da FUNDACENTRO ou NR-15. TEMA 174/TNU.

Na forma do julgamento do Tema 174/TNU - em face da acolhida, com efeitos infringentes, de embargos de declaração opostos ao Pedido de Uniformização de Interpretação de Lei nº 0505614-83.2017.4.05.8300/PE, acórdão publicado em 21/03/2019, trânsito em julgado em 08/05/2019, firmou-se a tese de que "(a) A partir de 19 de novembro de 2003, para a aferição de ruído contínuo ou intermitente, é obrigatória a utilização das metodologias contidas na NHO-01 da FUNDACENTRO ou na NR-15, que reflitam a medição de exposição durante toda a jornada de trabalho, vedada a medição pontual, devendo constar do Perfil Profissiográfico Previdenciário (PPP) a técnica utilizada e a respectiva norma"; (b) "Em caso de omissão ou dúvida quanto à indicação da metodologia empregada para aferição da exposição nociva ao agente ruído, o PPP não deve ser admitido como prova da especialidade, devendo ser apresentado o respectivo laudo técnico (LTCAT), para fins de demonstrar a técnica utilizada na medição, bem como a respectiva norma" (grifei).

Desse modo, noutras palavras, não se exige que o ruído esteja expresso em seu Nível de Exposição Normalizado (NEN) para fins de reconhecimento da especialidade do labor por exposição ao respectivo agente, bastando que, para sua aferição, sejam utilizadas as metodologias contidas na NHO-01 da FUNDACENTRO ou na NR-15.

Logo, o fato de o ruído não ter sido informado em NEN não pode ser motivo para afastar as conclusões do PPP.

Chegou-se a tal entendimento, na medida em que - a partir de comparação efetuada entre as metodologias da NR-15 e da NHO-01 - fora constatado que a NHO-01 é mais benéfica ao trabalhador, não havendo motivação suficiente, pois, para não se admitir também a apuração feita pela metodologia da NR-15 (especialmente quando esta, como no caso dos autos, ultrapassa o limite de tolerância previsto na legislação previdenciária), mesmo no período em que a metodologia de apuração da NHO-01 passou a ser exigível (a partir de 19/11/2003, com a edição do Decreto nº 4.882, de 18/11/2003, e segundo o art. 280, IV, da Instrução Normativa/INSS nº 77/2015).

Fixadas estas premissas, prossegue-se com o exame dos períodos questionados.

Caso concreto

No caso dos autos, a controvérsia diz respeito à especialidade - ou não - das atividades exercidas pelo segurado como estivador.

O INSS pede o afastamento do reconhecimento da especialidade dos períodos de 06/03/1997 a 31/07/1997 e de 01/11/1997 a 18/11/2003. Afirma, em síntese, que não foi ultrapassado o limite de tolerância de ruído de 90 dB(A), vigente no intervalo de 06/03/97 a 18/11/03.

A sentença examinou as provas e decidiu a questão nos seguintes termos (ev. 47):

[...](c) Períodos entre 29/04/1995 e 18/11/2003

Quanto aos períodos subsequentes, o perfil profissiográfico previdenciário (PPP) emitido pelo sindicato, referente à atividade desenvolvida até 31/12/2003, aponta exposição a ruído com intensidade de 87,7 dB(A), bem como a calor de 28,7 IBUTG (evento 1, PROCADM10, p. 30-33).

Já o laudo técnico produzido em 1996 para o mesmo sindicato aponta ruído entre 86 e 96 decibéis, o que foi verificado em quatro diferentes navios (frigorífico, de carga geral, de contêineres e roll-on roll-off) aportados em Paranaguá (evento 1, LAUDO15). Na parte conclusiva desse documento consta que as atividades desempenhadas pelos estivadores são insalubres devido a ruído, poeira, gases e vapores.

De outro lado, o formulário DSS-8030 emitido pelo OGMO, referente à atividade de estivador desenvolvida de 01/04/1996 a 31/12/2003, aponta exposição aos seguintes agentes: poeiras vegetais e minerais (não especificadas), umidade em casos de chuvas, frio de -10º C e ruído variando de 77 a 101 dB(A), de forma contínua e permanente nas fainas correlatas aos agentes nocivos (evento 1, PROCADM10, p. 45).

Os dados constantes nesse formulário são corroborados pelo laudo técnico produzido em 2001 de acordo com a NR-15, por engenheiro do trabalho, a pedido do OGMO-PR (evento 1, LAUDO16). O estudo faz referência às intensidades de ruído aferidas em cada um dos navios que costumeiramente aportam em Paranaguá, concluindo que estão compreendidas entre 77 e 101 decibéis, bem como que essa exposição se dá de forma habitual e permanente. Note-se que a divergência na intensidade de ruído se deve ao tipo de navio e ao local da embarcação em que se realiza o trabalho (entrada, porão, guindaste, rechego, vigia). Além disso, esse laudo aponta a sujeição do trabalhador portuário a poeiras vegetais e minerais (não especificadas), umidade em caso de chuvas e frio de 10ºC negativos. Veja-se a parte conclusiva desse capítulo relativo aos estivadores (fl. 16 do laudo):

Embora o trabalho dos portuários avulsos já estivesse sob a gestão do OGMO, em 2003 foi produzido laudo técnico por iniciativa do Sindicato dos Estivadores dos Portos do Paraná, o qual conclui que a atividade é insalubre, nos termos da NR-15, em razão do ruído superior a 85 decibéis, com exposição habitual e permanente, além de poeiras minerais e vegetais, e frio (evento 1, LAUDO17).

Isso posto, analisando esses documentos contemporâneos ao período de 29/04/1995 a 18/11/2003, têm-se que o laudo de 1996 aponta ruído entre 86 e 96 decibéis, o formulário e o laudo do OGMO (2001) indicam exposição entre 77 e 101 decibéis e o laudo de 2003, do sindicato, afirma intensidade superior a 85 decibéis. Assim, de forma muito clara, os intervalos de atividade compreendidos entre 29/04/1995 e 05/03/1997, nos quais o limite de tolerância para ruído era de 80 decibéis, devem ser averbados como de atividade ensejadora de aposentadoria especial.

No que tange ao período de 06/03/1997 a 18/11/2003, em que o limite era de 90 decibéis, fosse adotada a média aritmética simples das intensidades indicadas no laudo do OGMO (77 e 101 decibéis), chegar-se-ia ao nível de 89 decibéis, valor muito próximo ao aludido limite de tolerância. Na hipótese de opção pelo maior nível de ruído aferido, por alguns chamados de "critério de pico", ocorreria o enquadramento, tendo em conta a intensidade de 101 decibéis indicada no formulário emitido pelo OGMO com base no laudo técnico de 2001. De qualquer forma, é certo que o segurado não pode ser prejudicado pela falta de média ponderada. Registre-se que os laudos técnicos mais recentes certamente não demonstrariam a realidade do ambiente de trabalho vivenciado pelos trabalhadores portuários de Paranaguá naquela época, até porque se presume que a concentração de ruído proveniente dos equipamentos utilizados nos portos e nas embarcações era superior àquela existente atualmente. Ademais, destaca-se que no período inexistia previsão legal ou entendimento jurisprudencial sedimentado a albergar tal situação, de alternância entre níveis de ruído inferiores e superiores ao limite, sendo certo que o entendimento firmado pelo STJ ao julgar o tema 1.083, acerca da necessidade de verificação da intensidade de ruído na forma de NEN (nível de exposição normalizado, NHO-01 da Fundacentro) em situações como a existente no caso em exame, incide apenas a partir de 18/11/2003.

Por tais razões, entendo que os períodos compreendidos no intervalo de 06/03/1997 a 18/11/2003 também devem ser averbados como ensejadores de aposentadoria especial em razão da exposição ao agente ruído.

Além do agente ruído, os documentos técnicos apresentados indicam exposição do estivador a poeiras vegetais e minerais, umidade em caso de chuvas e frio de 10ºC negativos. As poeiras, não especificadas, não ensejam enquadramento. A umidade se fazia presente apenas em caso de chuva, e os laudos do OGMO apontam a utilização de EPI (evento 1, LAUDO16, p. 14). Quanto ao frio, a exposição ocorria de modo eventual, apenas na hipótese de trabalho com carga frigorificada, e mediante uso de EPI (p. 14):

Registre-se que as decisões recentes do TRF4 relativamente ao portuário avulso estivador, no porto de Paranaguá, são no sentido de enquadrar o período de atividade até 18/11/2003 como especial (AC 5001263-86.2022.4.04.7008, Décima Turma, Relator Márcio Antônio Rocha, juntado aos autos em 25/03/2024; AC 5001487-97.2017.4.04.7008, Décima Primeira Turma, Relatora Ana Cristina Ferro Blasi, juntado aos autos em 19/03/2024; AC 5003154-79.2021.4.04.7008, Décima Turma, Relator Luiz Fernando Wowk Penteado, juntado aos autos em 17/11/2023 e AC 5001521-72.2017.4.04.7008, Décima Primeira Turma, Relatora Ana Cristina Ferro Blasi, juntado aos autos em 16/08/2023). Quanto aos períodos posteriores, que serão tratados na sequência desta sentença, a jurisprudência está dividida. [...]

Em suma, a decisão reconheceu a especialidade dos períodos de 06/03/1997 a 31/07/1997 e de 01/11/1997 a 18/11/2003, por exposição a ruído acima dos limites de tolerância.

Pois bem.

O autor trabalhou como estivador no Porto de Paranaguá.

Inicialmente, registro que havia divergências de interpretação estabelecidas na Turma quanto ao julgamento dos processos que envolvem pedido de reconhecimento de tempo de contribuição especial dos estivadores junto ao Porto de Paranaguá.

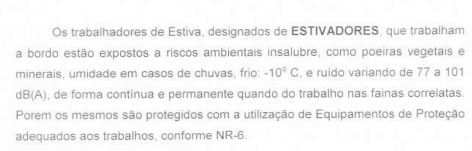

Em geral, a dissonância em casos símeis se referia à valoração das provas quanto ao período de 06/03/1997 a 31/12/2003, cujos pedidos estão fundamentados nas informações contidas no Quadro 7 do antigo Formulário DSS8030 emitido pelo órgão de classe ao qual estão vinculados os trabalhadores (Sindicato ou O.G.M.O.), usualmente emitidos com a seguinte redação:

"Os trabalhadores de estiva, designados estivadores, que trabalham a bordo expostos a riscos ambientais insalubres, como poeiras vegetais e minerais, umidade em caso de chuva, frio -10º, e ruído variando de 77 a 101 dB (A), de forma contínua e permanente quando do trabalho nas fainas correlatas. Porém os mesmos são protegidos com a utilização de Equipamentos de Proteção adequados aos trabalhos"

Em tais casos, esta Turma, pela maioria dos votos em sua composição permanente, não reconhecia a especialidade daquele período controvertido, mas o resultado era revertido em sessões de julgamento com o quorum ampliado, na forma do artigo 942 do Código de Processo Civil.

Nesse sentido, menciono o seguinte julgado, no processo 5000223-74.2019.4.04.7008, na sessão de 20/04/2021:

EMENTA

PREVIDENCIÁRIO. AVERBAÇÃO DE TEMPO DE SERVIÇO ESPECIAL. ESTIVADOR. RUÍDO. FRIO. SUCUMBÊNCIA RECÍPROCA. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REQUISITOS LEGAIS NÃO PREENCHIDOS.

1. Até 28-04-1995 é admissível o reconhecimento da especialidade do trabalho por categoria profissional; a partir de 29-04-1995 é necessária a demonstração da efetiva exposição, de forma não ocasional nem intermitente, a agentes prejudiciais à saúde, por qualquer meio de prova; e a contar de 06-05-1997 a comprovação deve ser feita por formulário-padrão embasado em laudo técnico ou por perícia técnica.

2. O limite de tolerância para ruído é de 80 dB(A) até 05/03/1997; 90 dB(A) de 06/03/1997 a 18/11/2003; e 85 dB(A) a partir de 19/11/2003 (STJ, REsp 1398260/PR, Rel. Ministro Herman Benjamin, Primeira Seção, j. 14/05/2014, DJe 05/12/2014, julgamento proferido de acordo com a sistemática dos recursos representativos de controvérsia - art. 543-C, CPC/1973).

3. Constatada a exposição do estivador a outros agentes nocivos, como poeiras minerais e vegetais, umidade, especialmente frio, por conta do trabalho em navios frigoríficos, ficando sujeito o trabalhador a temperaturas negativas, sendo cabível o reconhecimento da especialidade do período, mesmo que o agente nocivo frio não esteja mais previsto nos Decretos nºs 2.172/1997 e 3.048/1999, posto que identificado o prejuízo para a saúde do trabalhador, incidindo a Súmula nº 198 do extinto TFR. Precedentes.

4. Não tem direito à aposentadoria especial o segurado que não possui tempo de serviço suficiente à concessão do benefício. Faz jus, no entanto, à averbação dos períodos judicialmente reconhecidos para fins de concessão de aposentadoria por tempo de contribuição.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia Turma Regional Suplementar do Paraná do Tribunal Regional Federal da 4ª Região decidiu, por maioria, vencido o relator e o Desembargador Federal FERNANDO QUADROS DA SILVA, por dar parcial provimento à apelação da parte autora, em maior extensão, para reconhecer a especialidade do labor nos diversos períodos trabalhados como estivador nos intervalos de 29.4.1995 a 31.3.1996 e de 1.6.1996 a 31.12.2003, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Do voto do Relator do acórdão, Des. Federal Luiz Fernando Wowk Penteado, transcrevo a parte conclusiva, que indica os períodos de atividade especial reconhecidos no julgado:

Parcialmente provida a apelação da parte autora para reconhecer a especialidade do labor dos períodos efetivamente laborados como estivador e constantes no CNIS nos intervalos de 29/04/1995 a 31/03/1996 e de 01/06/1996 a 31/12/2003, sem efeito na aposentadoria por idade.

Registro que, nesses casos, o período até 28/04/1995 não é objeto da lide, pois decorrente do enquadramento por categoria profissional (a atividade de estiva está prevista no Código 2.5.6 do Quadro Anexo do Decreto nº 53.831/64).

Outrossim, o período de 29/04/1995 a 05/03/1997 é incontroverso na Turma, sendo reconhecida a especialidade com base nas informações de exposição a ruído superior a 80 dB, limite vigente à época.

Destarte, primando-se por conferir tratamento isonômico às pessoas em situações similares, especialmente no âmbito do Direito Previdenciário, passei a adotar o entendimento fixado no referido precedente, acima citado, providência que, aliás, também é recomendada pelo artigo 926, caput, do Código de Processo Civil:

Art. 926. Os tribunais devem uniformizar sua jurisprudência e mantê-la estável, íntegra e coerente.

Assim, deve ser reconhecida a especialidade dos períodos em que o segurado laborou como estivador até 31/12/2003, com base no entendimento firmado em precedentes símeis, a partir dos documentos apresentados (PPP do ev. 1, doc. 10, fls. 258/259, e laudo do ev. 1, doc. 10, fls. 30):

Nessa linha, confira-se:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TRABALHADOR PORTUÁRIO. ESTIVADOR. ATIVIDADE ESPECIAL. AGENTES NOCIVOS. RECONHECIMENTO. RUÍDO. PERÍODOS E NÍVEIS DE EXPOSIÇÃO. PROVA. USO DE EQUIPAMENTOS DE PROTEÇÃO INDIVIDUAL (EPI). EFICÁCIA. DESCONSIDERAÇÃO. ENTENDIMENTO DO SUPREMO TRIBUNAL FEDERAL. REAFIRMAÇÃO DA DER PARA DATA POSTERIOR AO AJUIZAMENTO DA AÇÃO. JUROS DE MORA. HONORÁRIOS ADVOCATÍCIOS. IMPLANTAÇÃO DO BENEFÍCIO. 1. A lei em vigor quando da prestação dos serviços define a configuração do tempo como especial ou comum, o qual passa a integrar o patrimônio jurídico do trabalhador, como direito adquirido. 2. Até 28/04/1995 é admissível o reconhecimento da especialidade do trabalho por categoria profissional; a partir de 29/04/1995 é necessária a demonstração da efetiva exposição, de forma não ocasional nem intermitente, a agentes prejudiciais à saúde, por qualquer meio de prova; a contar de 06/05/1997 a comprovação deve ser feita por formulário-padrão embasado em laudo técnico ou por perícia técnica. 3. Considera-se como especial a atividade em que o segurado esteve exposto a ruídos superiores a 80 decibéis até a data de 05/03/1997, por conta do enquadramento previsto nos Decretos 53.831/64 e 83.080/79. Com a edição do Decreto 2.172/97, o limite passou a ser 90 decibéis, sendo reduzido para 85 decibéis, a contar de 19/11/2003, consoante previsto no Decreto 4.882/2003. O Supremo Tribunal Federal, no julgamento do ARE 664.335, fixou o entendimento de que: 1) o direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agente nocivo à sua saúde, de modo que, se o EPI for realmente capaz de neutralizar a nocividade não haverá respaldo constitucional à aposentadoria especial; 2) na hipótese de exposição do trabalhador a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), no sentido da eficácia do Equipamento de Proteção Individual (EPI), não descaracteriza o tempo de serviço especial para aposentadoria. 4. No caso de benefício com DER reafirmada para data posterior ao ajuizamento da ação, os juros moratórios somente incidirão se o INSS não implantar o benefício no prazo de 45 dias, e serão contados do término daquele prazo, conforme decidido pelo Superior Tribunal de Justiça no Tema 995 dos Recursos Especiais Repetitivos. 5. O INSS não se opôs ao pedido de reafirmação da DER formulado pela parte autora, motivo pelo qual não é possível a fixação de honorários advocatícios de sucumbência, conforme definido pelo Superior Tribunal de Justiça no Tema 995 dos Recursos Especiais Repetitivos. 6. Determinado o cumprimento imediato do acórdão no tocante à implantação do benefício concedido ou revisado. (TRF4, AC 5001903-94.2019.4.04.7008, DÉCIMA TURMA, Relatora FLÁVIA DA SILVA XAVIER, juntado aos autos em 14/08/2024)

Desta feita, ainda que por fundamentos distintos da sentença, deve ser mantido o reconhecimento da especialidade dos intervalos.

Nega, pois, provimento ao recurso do INSS.

Consectários Legais

Tratando-se de matéria de ordem pública, de ofício, esclareço que, a partir de 10/09/2025, deverá ser aplicada provisoriamente a SELIC para fins de correção monetária e juros moratórios, diferindo-se para a fase de cumprimento de sentença a definição final dos critérios que deverão ser aplicados conforme o que for decidido pelo Supremo Tribunal Federal.

É que a modificação introduzida pela EC 136/25 resultou na supressão da regra que estabelecia a SELIC para as condenações gerais da Fazenda Pública, sem a fixação de novos critérios para o período anterior à expedição da requisição de pagamento, criando, assim, um vácuo normativo. Diante disso, e considerando a vedação legal à repristinação de leis revogadas, torna-se inviável resgatar a aplicação dos critérios anteriores.

Sem uma regra específica, deve ser aplicada a regra geral do artigo 406 do Código Civil, que determina a fixação dos juros de acordo com a taxa legal quando estes não forem convencionados ou estipulados. O § 1º do artigo 406 do Código Civil estabelece que a taxa legal corresponde à SELIC deduzida do índice de atualização monetária (que é o IPCA, conforme o artigo 389, parágrafo único, do mesmo Código).

Assim, como a atualização monetária incide sobre as parcelas e os juros de mora incidem a partir da citação, o índice que abrange ambos os consectários, a partir do advento da EC 136/2025, e deverá ser aplicado provisoriamente, será a própria SELIC, mas fundamentada no Código Civil.

Por fim, a definição final dos índices deve ser reservada à fase de cumprimento de sentença, conforme o que for decidido pelo Supremo Tribunal Federal, devido à ação direta de inconstitucionalidade (ADI 7873) ajuizada contra o teor da EC 136/25.

Honorários Advocatícios

Sucumbência recursal

A partir da jurisprudência do STJ (em especial do AgInt nos EREsp 1539725/DF, Rel. Min. Antonio Carlos Ferreira, Segunda Seção, julgado em 09/08/2017, DJe 19/10/2017), para que haja a majoração dos honorários em decorrência da sucumbência recursal, é preciso o preenchimento dos seguintes requisitos simultaneamente: (a) sentença publicada a partir de 18/03/2016 (após a vigência do CPC/2015); (b) recurso não conhecido integralmente ou improvido; (c) existência de condenação da parte recorrente no primeiro grau; e (d) não ter ocorrido a prévia fixação dos honorários advocatícios nos limites máximos previstos nos §§2º e 3º do artigo 85 do CPC (impossibilidade de extrapolação). Acrescente-se a isso que a majoração independe da apresentação de contrarrazões.

Improvido os apelo, majoro a verba honorária a que o INSS foi condenado na origem (art. 85, § 11, do Código de Processo Civil), elevando-a em 50% sobre o valor fixado na sentença.

Tutela Específica

Com base no artigo 497 do CPC e na jurisprudência consolidada da Terceira Seção desta Corte (QO-AC 2002.71.00.050349-7, Rel. p/ acórdão Des. Federal Celso Kipper), determino o cumprimento imediato deste julgado.

Na hipótese de a parte autora já estar em gozo de benefício previdenciário, o INSS deverá implantar o benefício concedido ou revisado judicialmente apenas se o valor de sua renda mensal atual for superior ao daquele.

Faculta-se, outrossim, à parte beneficiária manifestar eventual desinteresse quanto ao cumprimento desta determinação.

Requisite a Secretaria da 10ª Turma, à CEAB-DJ, o cumprimento da decisão e a comprovação nos presentes autos, no prazo de 20 (vinte) dias.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| Cumprimento | Revisar Benefício |

| NB | 1898834943 |

| DIB | 17/08/2018 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| Observações | |

Prequestionamento

Objetivando possibilitar o acesso das partes às Instâncias Superiores, considero prequestionadas as matérias constitucionais e/ou legais suscitadas nos autos, conquanto não referidos expressamente os respectivos artigos na fundamentação do voto, nos termos do art. 1.025 do Código de Processo Civil.

Conclusão

Apelação do INSS improvida, nos termos da fundamentação.

De ofício, determinada a implantação do benefício revisado, no prazo de 20 (vinte) dias, e estabelecida a incidência provisória, a partir de 10/09/2025, da SELIC para fins de correção monetária e juros moratórios, diferindo-se para a fase de cumprimento de sentença a definição final dos critérios que deverão ser aplicados conforme o que for decidido pelo Supremo Tribunal Federal, nos termos da fundamentação.

Dispositivo

Ante o exposto, voto por negar provimento à apelação do INSS, determinar a imediata implantação do benefício, via CEAB, e determinar, de ofício, a incidência provisória, a partir de 10/09/2025, da SELIC para fins de correção monetária e juros moratórios, diferindo-se para a fase de cumprimento de sentença a definição final dos critérios que deverão ser aplicados conforme o que for decidido pelo Supremo Tribunal Federal, nos termos da fundamentação.

Documento eletrônico assinado por CLÁUDIA CRISTINA CRISTOFANI, Desembargadora Federal Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005414376v9 e do código CRC 17715f73.

Informações adicionais da assinatura:Signatário (a): CLÁUDIA CRISTINA CRISTOFANIData e Hora: 06/11/2025, às 14:08:00

Conferência de autenticidade emitida em 13/11/2025 04:09:02.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5002782-67.2020.4.04.7008/PR

RELATORA Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

EMENTA

DIREITO PREVIDENCIÁRIO. APELAÇÃO CÍVEL. REVISÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. RECONHECIMENTO DE TEMPO ESPECIAL. ESTIVADOR. TRABALHADOR PORTUÁRIO. RUÍDO. DESPROVIMENTO DO RECURSO.

I. CASO EM EXAME:

1. Apelação cível interposta pelo INSS contra sentença que julgou parcialmente procedente o pedido de revisão de aposentadoria por tempo de contribuição, reconhecendo a especialidade dos períodos.

II. QUESTÃO EM DISCUSSÃO:

2. Há três questões em discussão: (i) a possibilidade de reconhecimento da especialidade dos períodos de 06/03/1997 a 31/07/1997 e de 01/11/1997 a 18/11/2003 para a atividade de estivador, considerando a exposição a ruído; (ii) a aplicação dos limites de tolerância de ruído; e (iii) a aplicação da correção monetária e juros moratórios após a EC 136/2025.

III. RAZÕES DE DECIDIR:

3. O recurso do INSS foi desprovido, mantendo-se o reconhecimento da especialidade dos períodos até 18/11/2003. A decisão se baseou na jurisprudência consolidada da Turma, que, em casos similares de estivadores do Porto de Paranaguá, reconhece a especialidade desses períodos. Os laudos técnicos contemporâneos indicaram exposição a ruído acima dos limites de tolerância da época, além de outros agentes como poeiras, umidade e frio, mesmo com a utilização de EPI, que não neutraliza a nocividade do ruído. 4. De ofício, determina-se a incidência provisória, a partir de 10/09/2025, da taxa SELIC para fins de correção monetária e juros moratórios, com base no art. 406 do CC, em razão do vácuo normativo criado pela EC 136/25, que suprimiu a regra anterior sem fixar novos critérios, reservando-se a definição final dos índices à fase de cumprimento de sentença, em virtude da ADI 7873 ajuizada contra a EC 136/25.5. Determina-se o cumprimento imediato do julgado, com a implantação do benefício revisado pelo INSS no prazo de 20 dias, conforme o art. 497 do CPC e a jurisprudência do TRF4.

IV. DISPOSITIVO E TESE:

6. Recurso desprovido.Tese de julgamento: 7. A atividade de estivador no Porto de Paranaguá, exercida até 31/12/2003, é considerada especial consoante jurisprudência consolidada.

___________

Dispositivos relevantes citados: CF/1988, arts. 1º, inc. III, 3º, 5º, 193, 195, § 5º, 196, 201, § 1º, 202, 225; CPC, arts. 85, §§ 3º, inc. I, e 11, 86, 98, § 3º, 487, inc. I, 497, 926, 942, 1.025; Lei nº 8.213/1991, arts. 57, § 3º, e 58; Lei nº 9.032/1995; Lei nº 9.289/1996, art. 4º, inc. I; Lei nº 9.494/1997, art. 1º-F; Lei nº 9.528/1997; Lei nº 9.711/1998; Lei nº 9.732/1998; Lei nº 10.666/2003, art. 10; Lei nº 11.960/2009, art. 5º; LINDB, art. 6º; EC nº 113/2021, art. 3º; EC nº 136/2025; Decreto nº 53.831/1964, Quadro Anexo, Cód. 2.5.6; Decreto nº 72.771/1973, Anexo I e II; Decreto nº 83.080/1979, Anexo I e II.

Jurisprudência relevante citada: STJ, REsp 1.151.363/MG, Rel. Min. Jorge Mussi, 3ª Seção, DJe 05.04.2011; STJ, REsp 1.310.034/PR, Rel. Min. Herman Benjamin, 1ª Seção, DJe 19.12.2012; STJ, REsp n° 1398260/PR, Rel. Min. Herman Benjamin, 1ª Seção, DJe 05.12.2014 (Tema 694); STJ, AgInt nos EREsp 1539725/DF, Rel. Min. Antonio Carlos Ferreira, 2ª Seção, j. 09.08.2017, DJe 19.10.2017; STJ, Tema 905; STJ, Tema 995; STJ, Tema 1090; STF, RE 151.106 AgR/SP, Rel. Min. Celso de Mello, 1ª Turma, j. 28.09.1993, DJ 26.11.1993; STF, RE 220.742, Rel. Min. Néri da Silveira, 2ª Turma, j. 03.03.1998, DJ 04.09.1998; STF, ARE 664.335, Rel. Min. Luiz Fux, Tribunal Pleno, j. 04.12.2014, DJe 12.02.2015 (Tema 555); STF, RE n° 870.947/SE (Tema 810), DJE 20.11.2017; TRF4, EINF n.º 0003929-54.2008.404.7003, 3ª Seção, Rel. Des. Federal Rogério Favreto, D.E. 24.10.2011.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 10ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento à apelação do INSS, determinar a imediata implantação do benefício, via CEAB, e determinar, de ofício, a incidência provisória, a partir de 10/09/2025, da SELIC para fins de correção monetária e juros moratórios, diferindo-se para a fase de cumprimento de sentença a definição final dos critérios que deverão ser aplicados conforme o que for decidido pelo Supremo Tribunal Federal, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 04 de novembro de 2025.

Documento eletrônico assinado por CLÁUDIA CRISTINA CRISTOFANI, Desembargadora Federal Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005414377v10 e do código CRC 47e1e108.

Informações adicionais da assinatura:Signatário (a): CLÁUDIA CRISTINA CRISTOFANIData e Hora: 06/11/2025, às 14:08:00

Conferência de autenticidade emitida em 13/11/2025 04:09:02.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 28/10/2025 A 04/11/2025

Apelação Cível Nº 5002782-67.2020.4.04.7008/PR

RELATORA Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PRESIDENTE Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PROCURADOR(A) ANDREA FALCÃO DE MORAES

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 28/10/2025, às 00:00, a 04/11/2025, às 16:00, na sequência 422, disponibilizada no DE de 17/10/2025.

Certifico que a 10ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 10ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO À APELAÇÃO DO INSS, DETERMINAR A IMEDIATA IMPLANTAÇÃO DO BENEFÍCIO, VIA CEAB, E DETERMINAR, DE OFÍCIO, A INCIDÊNCIA PROVISÓRIA, A PARTIR DE 10/09/2025, DA SELIC PARA FINS DE CORREÇÃO MONETÁRIA E JUROS MORATÓRIOS, DIFERINDO-SE PARA A FASE DE CUMPRIMENTO DE SENTENÇA A DEFINIÇÃO FINAL DOS CRITÉRIOS QUE DEVERÃO SER APLICADOS CONFORME O QUE FOR DECIDIDO PELO SUPREMO TRIBUNAL FEDERAL.

RELATORA DO ACÓRDÃO Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

Votante Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

Votante Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

Votante Juiz Federal LEONARDO CASTANHO MENDES

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 13/11/2025 04:09:02.

Identificações de pessoas físicas foram ocultadas