Apelação/Remessa Necessária Nº 5009577-98.2024.4.04.9999/PR

RELATORA Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

RELATÓRIO

Cuida-se de ação previdenciária em que se postula a revisão do benefício de Aposentadoria por Tempo de Contribuição (NB 162.509.900-0), para que os salários de contribuição de atividades concomitantes, exercidas pelo autor, sejam somados no Período Básico de Cálculo (PBC), com o consequente pagamento das diferenças devidas.

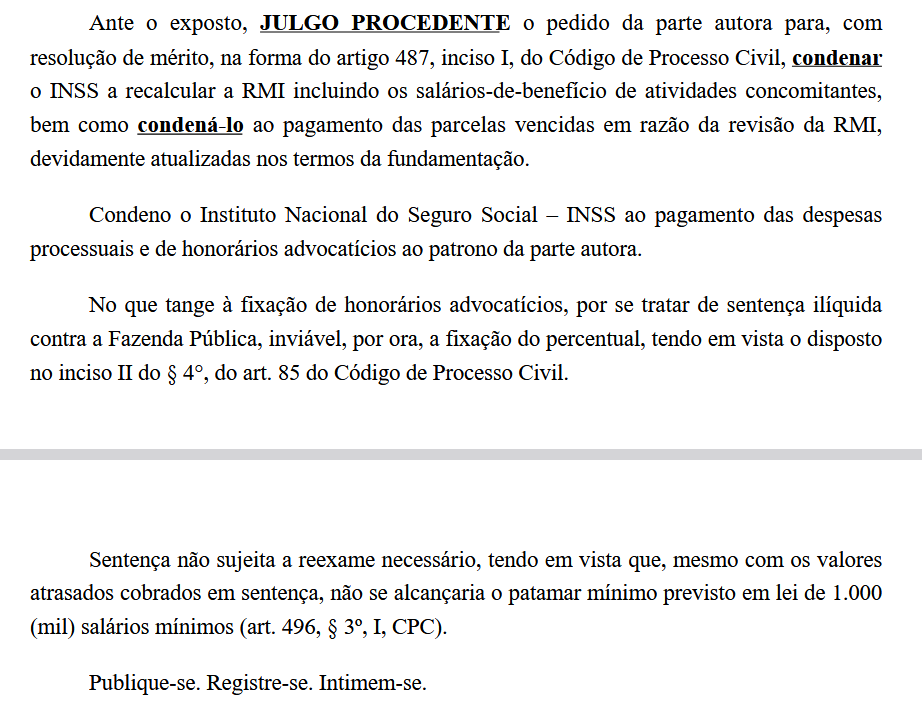

Processado o feito, sobreveio sentença (), cujo dispositivo tem o seguinte teor:

O INSS apela (Evento 52). Alega, em síntese, a ocorrência de prescrição quinquenal, sustentando que as parcelas anteriores a 28/02/2018 estariam prescritas, e que a sentença foi omissa nesse ponto. Argumenta, como tese principal, a ausência de interesse de agir, aduzindo que uma simples análise da carta de concessão do benefício revelaria que o cálculo não utilizou a fórmula de múltiplas atividades, tornando a revisão inútil. Afirma que o interesse de agir é matéria de ordem pública e não se sujeita à preclusão. Pede, ao final, a reforma da sentença para extinguir o processo sem resolução de mérito.

Com contrarrazões (), vieram os autos a este Tribunal.

É o relatório.

VOTO

A controvérsia posta nos autos cinge-se ao direito do autor, titular de Aposentadoria por Tempo de Contribuição (NB 162.509.900-0), concedida em 05/11/2015, à revisão da Renda Mensal Inicial (RMI) para que sejam somados os salários de contribuição, relativos às atividades concomitantes exercidas no Período Básico de Cálculo (PBC), bem como à prescrição das parcelas pretéritas.

1. Preliminar: Da prescrição quinquenal

Vale dizer, logo que início, que a prescrição quinquenal alcança apenas os créditos relativos às parcelas vencidas há mais de cinco anos da data do ajuizamento da demanda, não atingindo o fundo de direito do benefício previdenciário.

Assim, assiste parcial razão ao INSS.

Conforme o parágrafo único do art. 103 da Lei 8.213/1991, prescreve em cinco anos toda e qualquer ação para reaver prestações vencidas ou diferenças devidas pela Previdência Social.

Considerando que a ação foi ajuizada em 28/02/2023, estão prescritas as parcelas vencidas antes de 28/02/2018. A sentença condenou ao pagamento das "parcelas vencidas" de forma genérica, sem ressalvar a prescrição. Portanto, o recurso do INSS deve ser provido neste ponto, apenas para delimitar os efeitos financeiros da condenação, reconhecendo a prescrição das parcelas anteriores ao quinquênio que antecedeu o ajuizamento da ação.

A propósito:

DIREITO PREVIDENCIÁRIO. EMBARGOS DE DECLARAÇÃO. REVISÃO DE APOSENTADORIA. PRESCRIÇÃO QUINQUENAL. EFEITOS FINANCEIROS. EMBARGOS PROVIDOS. I. CASO EM EXAME:1. Embargos de declaração opostos contra acórdão que negou provimento a recurso em ação de revisão de aposentadoria por idade urbana, por não ter se pronunciado expressamente sobre a retroação dos efeitos financeiros do benefício. II. QUESTÃO EM DISCUSSÃO:2. A questão em discussão consiste em saber se o acórdão é omisso quanto à retroação dos efeitos financeiros da revisão de aposentadoria e se a prescrição quinquenal deve ser suspensa durante a tramitação do processo administrativo. III. RAZÕES DE DECIDIR:3. O acórdão embargado é omisso por não ter analisado a questão da retroação dos efeitos financeiros da revisão do benefício, que foi requerido em 30/08/2016, concedido em 25/11/2016, e cuja revisão administrativa foi solicitada em 12/01/2021, com despacho em 29/10/2021. A omissão que justifica embargos de declaração é a ausência de manifestação sobre ponto de fato ou de direito aventado, conforme o art. 1.022 do CPC.4. Em se tratando de obrigação de trato sucessivo e de caráter alimentar, não há prescrição do fundo de direito. Contudo, são atingidas pela prescrição as parcelas vencidas antes do quinquênio que precede o ajuizamento da ação, conforme a Lei nº 8.213/91 e a Súmula 85/STJ.5. A prescrição quinquenal esteve suspensa durante a tramitação do processo administrativo, de modo que o termo inicial dos efeitos financeiros da revisão deve retroagir à data da concessão do benefício. IV. DISPOSITIVO E TESE:6. Embargos de declaração providos.Tese de julgamento: 7. A prescrição quinquenal das parcelas de benefício previdenciário é suspensa durante a tramitação do processo administrativo de revisão, devendo os efeitos financeiros retroagirem à data da concessão do benefício.(...). (TRF4, AC 5015108-15.2022.4.04.7000, 10ª Turma , Relatora para Acórdão CLAUDIA CRISTINA CRISTOFANI , julgado em 09/09/2025)

2. Preliminar: Da ausência de interesse de agir

Quanto à ausência de interesse de agir, argumenta que, em uma simples análise da carta de concessão do benefício, revelaria que o cálculo não utilizou a fórmula de múltiplas atividades, tornando a revisão inútil. Afirma que o interesse de agir é matéria de ordem pública e não se sujeita à preclusão e que, acaso tenha havido algum erro no processamento do benefício (informação errada de algum salário-de-contribuição, ou até mesmo a ausência de algum período de contribuição), este possível erro não fez parte do pedido, não sendo facultado ao réu presumi-lo, eis que compete ao autor a formulação de pedido certo e determinado.

Contudo, o recurso não merece prosperar.

O INSS alega que o cálculo do benefício não utilizou a fórmula de múltiplas atividades, o que tornaria o pedido de revisão inútil. O argumento é falho.

O interesse de agir da parte autora reside - justamente - no fato de que o INSS, ao conceder o benefício, não somou os salários de contribuição das atividades concomitantes, como deveria ter feito. A análise do CNIS demonstra a existência de vínculos concomitantes no PBC (), ilustrativamente, com as empresas "COCAMP" e "PLAGRO", entre 2003 e 2007.

Já a carta de concessão () e sua memória de cálculo evidenciam que, para os meses em que houve concomitância, foi considerado apenas o salário de um dos vínculos, e não a soma de ambos, para a apuração da média. Evidentemente, a pretensão de corrigir esse erro de cálculo, que resultou em um benefício com valor inferior ao devido, é justamente o que configura o interesse processual da parte autora.

Firmadas estas premissas, não verifico razões para modificar o julgado, razão pela qual, mantenho integralmente a sentença proferida.

HONORÁRIOS ADVOCATÍCIOS

A partir da jurisprudência do STJ (em especial do AgInt nos EREsp 1539725/DF, Rel. Min. Antonio Carlos Ferreira, Segunda Seção, julgado em 09/08/2017, DJe 19/10/2017), para que haja a majoração dos honorários em decorrência da sucumbência recursal, é preciso o preenchimento dos seguintes requisitos simultaneamente: (a) sentença publicada a partir de 18/03/2016 (após a vigência do CPC/2015); (b) recurso não conhecido integralmente ou improvido; (c) existência de condenação da parte recorrente no primeiro grau; e (d) não ter ocorrido a prévia fixação dos honorários advocatícios nos limites máximos previstos nos §§2º e 3º do artigo 85 do CPC (impossibilidade de extrapolação). Acrescente-se a isso que a majoração independe da apresentação de contrarrazões.

Na espécie, diante do parcial provimento do recurso, não se mostra cabível a fixação de honorários de sucumbência recursal.

CONCLUSÃO

Apelo do INSS: parcial provimento.

PREQUESTIONAMENTO

Objetivando possibilitar o acesso das partes às instâncias superiores, considero prequestionadas as matérias constitucionais e/ou legais suscitadas, conquanto não referidos expressamente os respectivos artigos na fundamentação do voto.

TUTELA ESPECÍFICA

Com base no artigo 497 do CPC e na jurisprudência consolidada da Terceira Seção desta Corte (QO-AC 2002.71.00.050349-7, Rel. p/ acórdão Des. Federal Celso Kipper), determino o cumprimento imediato deste julgado.

Na hipótese de a parte autora já estar em gozo de benefício previdenciário, o INSS deverá implantar o benefício concedido ou revisado judicialmente apenas se o valor de sua renda mensal atual for superior ao daquele.

Faculta-se, outrossim, à parte beneficiária manifestar eventual desinteresse quanto ao cumprimento desta determinação.

Requisite a Secretaria da 10ª Turma, à CEAB-DJ, o cumprimento da decisão e a comprovação nos presentes autos, no prazo de 20 (vinte) dias.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| Cumprimento | Revisar Benefício |

| NB | 1625099000 |

| DIB | 05/11/2015 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| Observações | Deve ser observada a prescrição quinquenal. |

DISPOSITIVO

Ante o exposto, voto por dar parcial provimento ao apelo e, de ofício, determinar a revisão do benefício previdenciário, via CEAB, nos termos da fundamentação.

Documento eletrônico assinado por CLÁUDIA CRISTINA CRISTOFANI, Desembargadora Federal Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005408823v7 e do código CRC 8d36b8a4.

Informações adicionais da assinatura:Signatário (a): CLÁUDIA CRISTINA CRISTOFANIData e Hora: 06/11/2025, às 14:05:17

Conferência de autenticidade emitida em 13/11/2025 04:09:19.

Identificações de pessoas físicas foram ocultadas

Apelação/Remessa Necessária Nº 5009577-98.2024.4.04.9999/PR

RELATORA Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

EMENTA

DIREITO PREVIDENCIÁRIO. APELAÇÃO CÍVEL. REVISÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADES CONCOMITANTES. PRESCRIÇÃO QUINQUENAL. PARCIAL PROVIMENTO DO RECURSO.

I. CASO EM EXAME:

1. Apelação cível interposta contra sentença que julgou procedente o pedido de revisão de aposentadoria por tempo de contribuição, para que os salários de contribuição de atividades concomitantes fossem somados no Período Básico de Cálculo (PBC). O INSS alega prescrição quinquenal e ausência de interesse de agir.

II. QUESTÃO EM DISCUSSÃO:

2. Há duas questões em discussão: (i) a ocorrência de prescrição quinquenal das parcelas pretéritas; e (ii) a existência de interesse de agir para a revisão do benefício de aposentadoria por tempo de contribuição.

III. RAZÕES DE DECIDIR:

3. A prescrição quinquenal atinge as parcelas vencidas há mais de cinco anos da data do ajuizamento da demanda, conforme o art. 103, p.u., da Lei nº 8.213/1991, sem, contudo, alcançar o fundo de direito do benefício previdenciário.4. Considerando que a ação foi ajuizada em 28/02/2023, as parcelas vencidas antes de 28/02/2018 estão prescritas, sendo necessário delimitar os efeitos financeiros da condenação.5. O interesse de agir da parte autora é configurado pela omissão do INSS em somar os salários de contribuição das atividades concomitantes no Período Básico de Cálculo (PBC), o que resultou em um benefício com valor inferior ao devido.6. A análise do CNIS e da carta de concessão do benefício demonstra a existência de vínculos concomitantes no PBC e que, para os meses de concomitância, foi considerado apenas o salário de um dos vínculos, e não a soma de ambos.

IV. DISPOSITIVO E TESE:

7. Recurso parcialmente provido.Tese de julgamento: 8. Em ações de revisão de benefício previdenciário, a prescrição quinquenal atinge as parcelas vencidas há mais de cinco anos do ajuizamento da demanda, e o interesse de agir para a revisão de aposentadoria por atividades concomitantes se configura pela omissão do INSS em somar os salários de contribuição no Período Básico de Cálculo.

___________

Dispositivos relevantes citados: Lei nº 8.213/1991, art. 103, p.u.; CPC, art. 497.

Jurisprudência relevante citada: TRF4, AC 5015108-15.2022.4.04.7000, 10ª Turma, Rel. p/ Acórdão CLAUDIA CRISTINA CRISTOFANI, j. 09.09.2025; STJ, AgInt nos EREsp 1539725/DF, Rel. Min. Antonio Carlos Ferreira, Segunda Seção, j. 09.08.2017.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 10ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento ao apelo e, de ofício, determinar a revisão do benefício previdenciário, via CEAB, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 04 de novembro de 2025.

Documento eletrônico assinado por CLÁUDIA CRISTINA CRISTOFANI, Desembargadora Federal Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005408824v6 e do código CRC d97e5e66.

Informações adicionais da assinatura:Signatário (a): CLÁUDIA CRISTINA CRISTOFANIData e Hora: 06/11/2025, às 14:05:17

Conferência de autenticidade emitida em 13/11/2025 04:09:19.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 28/10/2025 A 04/11/2025

Apelação/Remessa Necessária Nº 5009577-98.2024.4.04.9999/PR

RELATORA Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PRESIDENTE Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PROCURADOR(A) ANDREA FALCÃO DE MORAES

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 28/10/2025, às 00:00, a 04/11/2025, às 16:00, na sequência 472, disponibilizada no DE de 17/10/2025.

Certifico que a 10ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 10ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO AO APELO E, DE OFÍCIO, DETERMINAR A REVISÃO DO BENEFÍCIO PREVIDENCIÁRIO, VIA CEAB.

RELATORA DO ACÓRDÃO Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

Votante Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

Votante Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

Votante Juiz Federal LEONARDO CASTANHO MENDES

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 13/11/2025 04:09:19.

Identificações de pessoas físicas foram ocultadas