Apelação Cível Nº 5002292-06.2020.4.04.7215/SC

RELATORA Juíza Federal ANA RAQUEL PINTO DE LIMA

RELATÓRIO

Trata-se de Apelação interposta pela PARTE AUTORA e pelo INSS contra a sentença que assim se pronunciou quanto ao pedido inicial:

3. DISPOSITIVO

Ante o exposto, julgo PARCIALMENTE PROCEDENTES os pedidos deduzidos na inicial para, tão somente, resolvendo o processo, com fulcro no artigo 487, inciso I, do Código de Processo Civil:

a) RECONHECER o tempo urbano de 01/06/1988 a 25/11/1988;

b) RECONHECER em favor da parte autora a especialidade das atividades desenvolvidas nos períodos de 01/05/1993 a 29/06/1993; 07/11/1994 a 05/03/1997; 08/01/2001 a 30/08/2019, determinando ao INSS que proceda às respectivas averbações.

c) Diante da sucumbência recíproca, CONDENO ambas as partes ao pagamento de honorários advocatícios, os quais fixo em 10% (dez por cento) sobre o valor atualizado da causa, atualizado pelo INPC, rateados em partes iguais, com fundamento nos artigos 85, § 2º, § 3º, inciso I e § 5º e 86 do CPC.

Nas razões recursais, a parte autora arguiu preliminar de cerceamento de defesa. No mérito, sustenta a necessidade de reforma da sentença para reconhecimento dos períodos de atividade especial ().

Já o INSS insurge-se contra o reconhecimento da especialidade do período de 18/11/2003 a 30/08/2019 por alegada não observância da metodologia adequada para aferição do ruído, além de invocar a ausência de fonte de custeio ().

Com as contrarrazões, vieram os autos para esta Corte.

É o relatório.

VOTO

I - Cerceamento de Defesa

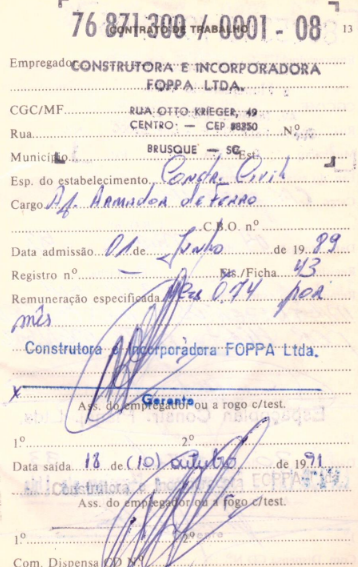

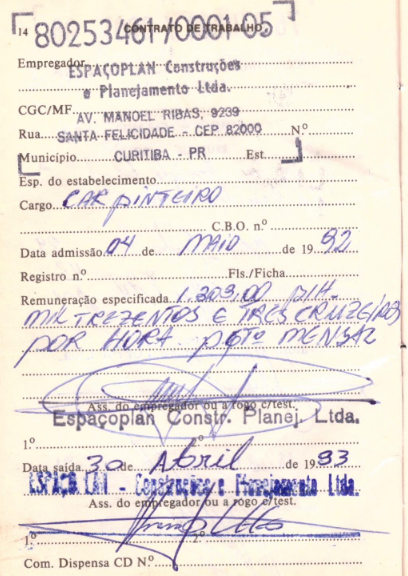

Nas razões de apelação, a parte autora aduziu, preliminarmente, a ocorrência de cerceamento de defesa, ante a negativa de produção de prova pericial relativa aos períodos trabalhados nas empresas Construtora e Incorporadora Foppa Ltda. e Espaçoplan Const. e Planej. Ltda., postulando a anulação da sentença, com retorno dos autos à origem para reabertura da instrução processual.

No presente caso, o pedido de complementação de prova na forma requerida pela parte autora não foi infundado, uma vez que visava garantir a comprovação de seu direito. Todavia, considerando que o conjunto probatório é capaz de demonstrar de forma satisfatória as condições de trabalho vivenciadas pela parte autora junto às empresas em questão, afasto a preliminar aventada.

Importa destacar, outrossim, que o afastamento da alegação de cerceamento de defesa não pressupõe o automático reconhecimento da especialidade do período requerido. O retorno dos autos à origem, quando cabível, justifica-se pela ausência nos autos de documentação suficiente para esclarecer as condições de trabalho vivenciadas pela parte autora. Existindo tal documentação, de que são exemplos os formulários e laudos, não há falar em cerceamento de defesa. Entretanto, se a documentação trazida a exame não corroborar o quanto alegado pela parte autora em relação a determinado período alegadamente laborado sob condições especiais, haverá, na verdade, situação de contrariedade e inconformismo com o resultado alcançado, e não propriamente cerceamento do direito de defesa.

Afasto a preliminar.

II - Análise do Mérito

A controvérsia recursal cinge-se ao reconhecimento das condições especiais da atividade laboral da parte autora.

A sentença de origem reconheceu parcialmente a especialidade, fundamentando que:

(...)

2.2.2. Do enquadramento das atividades especiais

Para o reconhecimento da especialidade em face do ruído é necessária a comprovação de exposição:

- acima de 80 dB(A) até 05-03-1997 (Dec. 53.831/64);

- acima de 90 dB(A) entre 06-03-1997 e 18-11-2003 (Dec. 2.172/97);

- superior a 85 dB(A) a partir de 19-11-2003 (Dec. 4.882/2003).

Assentadas tais premissas passo, pois, à análise dos períodos cujas especialidades são reclamadas no caso concreto.

a) Período de 01/06/1989 a 18/10/1991 - laborado na empresa Construtora e Incorporadora Foppa Ltda. (empresa baixada); e período de 04/05/1992 a 30/04/1993 - laborado na empresa Espaçoplan Const. E Planej. Ltda. (empresa baixada).

O pedido não merece procedência.

O único documento da época é a CTPS em que consta a atividade. Tal instrumento é suficiente apenas para comprovar o exercício da atividade, mas não para configurar prova inconteste da sujeição a agentes nocivos e do reconhecimento da atividade especial.

Em relação aos documentos destinados à comprovação da atividade especial, tenho entendido que não cabe ao Juízo exercer função instrutória exauriente sobre o tema, já que decorrente de relação trabalhista, a vincular, portanto, apenas empregado e empregador. Além disso, a perícia por similaridade somente pode ser admitida quando existir identidade entre as sedes das pessoas jurídicas, tais como igualdade aproximada de número de funcionários, extensão do "chão de fábrica", número de máquinas, etc, o que não se verificou na presente hipótese, daí porque fica afastada a adoção dos laudos citados na petição inicial.

Neste sentido, acrescento à fundamentação a seguinte posição que passa a integrar a presente decisão:

"Formulários: A) Não cabe ao Juízo conferir a correção de alegação de erro no preenchimento de formulários PPP, DSS, Laudo pericial e outros, pelas empresas, quando formalmente corretos, porquanto essa fiscalização é de ser feita por outras entidades, às quais se pode recorrer o segurado, pessoalmente ou via sindicato profissional, como Ministério do Trabalho, Conselhos Profissionais, Entidades Fazendárias e outros. A comprovação da especialidade das atividades desenvolvidas pelo segurado é ônus que lhe incumbe, o que deve fazer mediante apresentação de formulários expedidos pela empregadora. Eventual inconformismo deve ser deduzido em sede e momentos oportunos, que não em demanda previdenciária em curso, já que não cabe à Justiça Federal "conferir" a correção dos dados ali lançados. (5002632-46.2012.404.7112, Turma Regional de Uniformização da 4ª Região, Relator p/ Acórdão Fernando zandoná, D.E. 28/05/2012); B) os formulários preenchidos pelo próprio segurado ou por integrante de sindicato da categoria, quando desacompanhados de outros documentos idôneos e contemporâneos da empresa, são insuficientes para o reconhecimento do exercício de atividade especial, tampouco constituem justa causa para a realização de perícia judicial. Nesse sentido: "(...) No caso concreto, contudo, entendo que não restou comprovado o exercício de atividade especial. Com efeito, o formulário DSS-8030 acostado à fl. 28 não se presta para comprovar tempo de serviço especial, uma vez que preenchido pelo próprio demandante. A prova pericial produzida nestes autos, por sua vez, também não comprova o desempenho de atividade especial, porquanto realizada com base em informações prestadas pelo autor. (...) Conseqüentemente, deve ser afastado o reconhecimento do tempo de serviço especial com relação ao período de 01/08/78 a 30/12/92.(...)" (1ª Turma Recursal do RS, Recurso Cível nº 2006.71.95.007876-7/RS, Rel. Juiz Daniel Machado da Rocha, julgado em 09/05/2007). Desse modo, não constitui cerceamento de defesa o indeferimento de perícia técnica nesses casos, porque esta teria o mesmo valor probatório da declaração emitida pelo próprio segurado; C) no caso de encerramento das atividades da empresa ou de inexistência de formulário preenchido à época da prestação do trabalho, admite-se a juntada de formulário preenchido pelos representantes judiciais da massa falida, pois, conforme entendimento da TRU4: "A anotação em CTPS e formulário feita por síndico da massa falida goza de presunção de legitimidade, por tratar-se de pessoa presumidamente idônea e de elevado conceito moral, tendo-se em conta que passou a ser ele o responsável pelos negócios da massa falida". 2. Consoante art. 22 da Lei n. 11.101/2005, as informações prestadas pelo administrador judicial têm "fé de ofício", cabendo a ele representar a massa falida em juízo." (IUJEF 0006544-23.2008.404.7195, Turma Regional de Uniformização da 4ª Região, Relator Antonio Fernando Schenkel do Amaral e Silva, D.E. 04/11/2010), mas desde que tais informações estejam embasadas em dados da própria empresa, tais como anotações na CTPS sobre o cargo e ramo de atividade, e não apenas em informações prestadas pelo próprio segurado, a teor do IUJEF 0013153-56.2007.404.7195, Turma Regional de Uniformização da 4ª Região, Relatora Ivanise Correa Rodrigues Perotoni, D.E. 24/08/2010: "(...)é razoável a apresentação de formulário emitido por representante legal de massa falida, para fins de enquadramento de tempo de serviço como especial, quando fundamentado na documentação da empresa, como, por exemplo, em laudo técnico." (TRRS, RECURSO CÍVEL Nº 5002989-17.2012.404.7115/RS, Relator CAIO ROBERTO SOUTO DE MOURA, voto assinado em 27/06/2014.

Assim, considerando que à parte autora incumbia o ônus da prova do fato constitutivo de seu direito (CPC/2015, artigo 373, I), a improcedência do feito, quanto ao período em análise, é medida que se impõe.

(...)

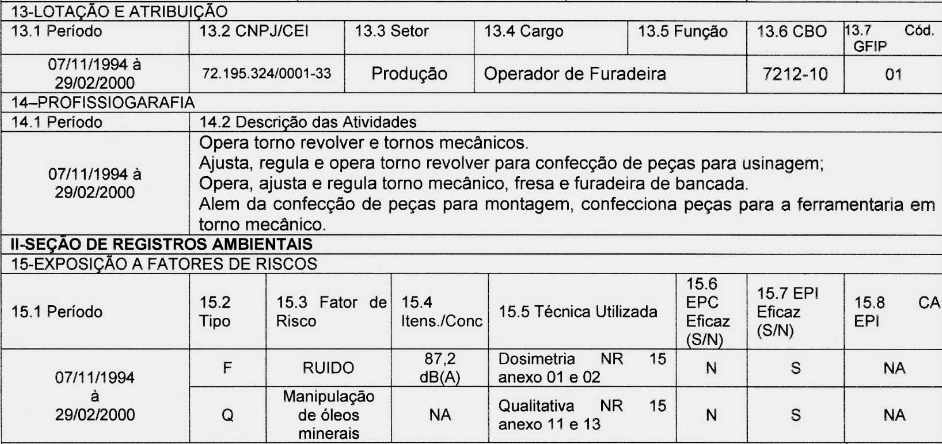

c) Período de 07/11/1994 a 05/03/1997 e de 06/03/1997 a 29/02/2000 - laborado na empresa Embreex Industria e Comércio Ltda.

Segundo informações contidas no PPP (evento 01, PROCADM21, página 29), a parte autora trabalhou no período acima como "operador de furadeira", exposta ao ruído de 87,2 dB(A) e aos óleos minerais. Há informação acerca da utilização de EPI eficaz.

Inviável o reconhecimento da especialidade em face dos agentes químicos, porquano oSTF decidiu, sob a sistemática da Repercussão Geral, que o uso de EPI eficaz afasta a especialidade da atividade desenvolvida. Neste sentido: "O direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agente nocivo à sua saúde, de modo que, se o EPI for realmente capaz de neutralizar a nocividade não haverá respaldo constitucional à aposentadoria especial. " (STF, ARE 664335/SC, Relator Min. LUIZ FUX, j. 04/12/2014, DJe 12-02-2015)

No que tange ao ruído, reconheço a especialidade do período de 07/11/1994 a 05/03/1997, em que a intensidade esteve acima dos limites estabelecidos pela legislação de regência.

O STF assentou que, no caso de ruído, o uso de EPI não afasta a especialidade. Neste sentido: "na hipótese de exposição do trabalhador a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), no sentido da eficácia do Equipamento de Proteção Individual - EPI, não descaracteriza o tempo de serviço especial para aposentadoria" (STF, ARE 664335/SC, Relator Min. LUIZ FUX, j. 04/12/2014, DJe 12-02-2015).

d) Período de 08/01/2001 a 30/08/2019 - laborado na empresa ZM S/A.

Segundo informações contidas no PPP (evento 01, PROCADM22, página 2), a parte autora trabalhou no período acima como "operador de prensa" e "operador de máquina de produção", exposta ao ruído e aos óleos minerais. Há informação acerca da utilização de EPI eficaz.

Inviável o reconhecimento da especialidade em face dos agentes químicos, porquano oSTF decidiu, sob a sistemática da Repercussão Geral, que o uso de EPI eficaz afasta a especialidade da atividade desenvolvida. Neste sentido: "O direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agente nocivo à sua saúde, de modo que, se o EPI for realmente capaz de neutralizar a nocividade não haverá respaldo constitucional à aposentadoria especial. " (STF, ARE 664335/SC, Relator Min. LUIZ FUX, j. 04/12/2014, DJe 12-02-2015).

O STF assentou que, no caso de ruído, o uso de EPI não afasta a especialidade. Neste sentido: "na hipótese de exposição do trabalhador a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), no sentido da eficácia do Equipamento de Proteção Individual - EPI, não descaracteriza o tempo de serviço especial para aposentadoria" (STF, ARE 664335/SC, Relator Min. LUIZ FUX, j. 04/12/2014, DJe 12-02-2015).

Diante disso, considerando que a intensidade do ruído esteve acima dos limites estabelecidos pelas legislações de regência, o pedido é procedente.

Conforme se extrai da contagem, a parte autora esteve em gozo de auxílio-doença no período de 19/06/2003 a 09/10/2003.

Com efeito, a possibilidade do reconhecimento da especialidade de período em gozo de benefício previdenciário por incapacidade, quando intercalado com o efetivo exercício de atividade considerada especial, restou fixado no âmbito do STJ após o julgamento de recurso especial repetitivo (Tema 998), com acórdão no seguinte sentido:

[...] O segurado que exerce atividades em condições especiais, quando em gozo de auxílio-doença, seja acidentário ou previdenciário, faz jus ao cômputo desse mesmo período como tempo de serviço especial. (STJ. 1ª Seção. REsp 1.759.098-RS, Rel. Min. Napoleão Nunes Maia Filho, julgado em 26/06/2019) (recurso repetitivo)

Diante disso, ressalvado meu entendimento pessoal, em obediência ao disposto no art. 927, III, do CPC, tenho reconhecido a especialidade de períodos em que o segurado esteve em gozo de benefício de auxílio-doença previdenciário, quando comprovada a especialidade das atividades que o antecedem e o sucedem.

Portanto, o pleito é procedente.

(...)

A decisão do juízo a quo merece reparos, em parte.

A orientação desta Corte Federal está assim sedimentada quanto ao reconhecimento do tempo especial diante da categoria profissional até 28/04/1995 e pela exposição ao(s) agente(s) nocivo(s):

CATEGORIA PROFISSIONAL

ARMADOR DE FERRO e similares - Enquadramento por Categoria Profissional (até 28.04.1995): A atividade de ferreiro, exercida na construção civil, como armador de ferro, vigas e pilares está enquadrada na categoria profissional referida no item 2.5.2 do Anexo II do Decreto 83.080/1979. Os auxiliares de ferreiro, por exercerem atividades similares, a ela se equiparam, gozando igualmente desse tratamento privilegiado. Já a atividade de ferreiro, exercida em obra de construção civil, enquadra-se como especial por equiparação à categoria profissional dos trabalhadores em edifícios, barragens, pontes e torres, em conformidade com o código 2.3.3 do quadro anexo do Decreto nº 53.831/64 TRF4, AC 5019067-27.2014.4.04.7112, 11ª Turma, Relatora para Acórdão ANA RAQUEL PINTO DE LIMA, julgado em 09/07/2025). CARPINTEIRO - Enquadramento por Categoria Profissional (até 28.04.1995): A atividade de carpinteiro em estabelecimento de construção civil enquadram-se como especiais, pela categoria profissional, em conformidade com o item 2.3.3 do quadro anexo do Decreto nº 53.831/64 (TRF4, AC 5001639-32.2023.4.04.7204, 9ª Turma, Relator para Acórdão JULIO GUILHERME BEREZOSKI SCHATTSCHNEIDER, julgado em 15/10/2025).

AGENTE NOCIVO: RUÍDO

O reconhecimento da especialidade da atividade pela exposição a ruído exige a demonstração da efetiva exposição, mediante aferição do nível de decibéis (dB) por meio de parecer técnico. Os limites de tolerância para ruído são: Até 05.03.1997: Superior a 80 dB(A) (Decreto nº 53.831/64 e Decreto nº 83.080/79). De 06.03.1997 a 18.11.2003: Superior a 90 dB(A) (Decreto nº 2.172/97 e Decreto nº 3.048/99). O Superior Tribunal de Justiça (Tema 694 - REsp n° 1398260/PR) pacificou que é impossível aplicação retroativa do Decreto 4.882/2003, que reduziu o patamar para 85 dB, sob pena de ofensa ao art. 6º da LINDB. A partir de 19.11.2003: Superior a 85 dB(A) (Decreto nº 3.048/99, alterado pelo Decreto nº 4.882/2003). Metodologia de Medição (NEN/Pico): O Superior Tribunal de Justiça (Tema 1083 - REsp 1886795/RS) fixou que o reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição. A exigência do NEN no LTCAT e PPP é a partir do Decreto n. 4.882/2003. (TRF4, AC 5001035-06.2020.4.04.7001, 10ª Turma , Relator para Acórdão LUIZ FERNANDO WOWK PENTEADO , julgado em 12/08/2025). EPI´s: Eventual utilização de EPI´s é irrelevante para elidir a nocividade decorrente da exposição ao ruído excessivo, conforme decisão do STF no ARE 664.335/SC.

AGENTES QUÍMICOS (ÓLEOS, GRAXAS, HIDROCARBONETOS)

A exposição a hidrocarbonetos aromáticos, como óleos e graxas de origem mineral, é qualitativa, pois se tratam de agentes químicos reconhecidamente cancerígenos, conforme a Portaria Interministerial nº 9/2014 e o Anexo 13 da NR-15. A utilização de EPI, ainda que atenue a exposição, não é capaz de neutralizar completamente o risco, conforme decidido pelo TRF4 no IRDR Tema 15. (TRF4, AC 5071483-41.2019.4.04.7000, 10ª Turma , Relatora para Acórdão CLAUDIA CRISTINA CRISTOFANI , julgado em 05/08/2025.

Recurso do autor

No caso, em relação aos períodos de 01/06/1989 a 18/10/1991 e 04/05/1992 a 30/04/1993, verifica-se que o autor ocupou os cargos de armador de ferro e carpinteiro em empresas do ramo da construção civil, consoante registro na CTPS (, fls. 3-4):

Assim, na linha da argumentação supra, possível o enquadramento dos períodos por categoria profissional.

Em relação ao período de 06/03/1997 a 29/02/2000, o PPP apresentado, corroborado por laudo da empresa, contém as seguintes informações (, fls. 29-34):

Na hipótese, deve ser afastado o argumento do juízo de origem para não reconhecer a especialidade de 06/03/1997 a 29/02/2000 (uso de EPIs), pois os óleos minerais agentes reconhecidamente cancerígenos, a nocividade não é elidida pelo uso dos equipamentos de proteção, nos termos da fundamentação supra lançada.

Com isso, deve ser reconhecida a especialidade do período de 06/03/1997 a 29/02/2000.

Recurso do INSS

Em relação ao recurso do INSS, atinente à metodologia de aferição do ruído no período de 18/11/2003 a 30/08/2019. Referente ao período o PPP anexado assim informa (, fl. 2):

De fato, a técnica de aferição informada no PPP (circuito de compensação lenta) é diversa das formas aceitas jurisprudencialmente e pela legislação de regência.

Contudo, verifica-se, no mesmo período, a submisão aos óleos minerais, inerente às tarefas desenvolvidas, cuja nocividade não é afastada pelo uso de EPIs devido ao potencial cancerígeno.

Diante disso, ainda que por fundamento diverso, conclui-se que o reconhecimento da especialidade deve ser mantido.

Alegação de ausência de contribuição adicional como óbice ao reconhecimento da atividade especial. Inexistência de correlação com o princípio da precedência do custeio (CF/88, art. 195, § 5º)

O argumento do INSS não prospera, porquanto inadequado aferir a existência de um direito previdenciário a partir do modo como formalizada a obrigação fiscal por parte da empresa empregadora. Se os elementos de prova contidos nos autos demonstram a natureza especial da atividade laboral desenvolvida pelo segurado, o reconhecimento de seu direito não é prejudicado por eventual erro na informação da atividade na GFIP ou pela ausência de recolhimento da contribuição adicional por parte da empresa empregadora.

O que importa é que a atividade seja, na realidade, especial. Nesse caso, abre-se ao Fisco, diante de tal identificação, a adoção das providências relativas à arrecadação das contribuições que entender devidas. O raciocínio é análogo às situações de trabalho informal pelo segurado empregado (sem anotação em carteira ou sem recolhimento das contribuições previdenciárias). A constatação de eventual discrepância entre a realidade e o fiel cumprimento das obrigações fiscais poderá constituir um ponto de partida para os procedimentos de arrecadação fiscal e imposição de penalidades correspondentes.

De outro lado, é inadequada a compreensão que condiciona o reconhecimento da atividade especial às hipóteses que fazem incidir previsão normativa específica de recolhimento de contribuição adicional (art. 57, §§ 6º e 7º, da Lei nº 8.213/91). E a ausência de contribuição específica não guarda relação alguma com o princípio da precedência do custeio (CF/88, art. 195, §5º).

Quanto ao ponto, a contribuição adicional apenas foi instituída pela Lei 9.732/98, quase quatro décadas após a instituição da aposentadoria especial pela Lei 3.807/60. Além disso, as empresas submetidas ao regime simplificado de tributação (SIMPLES), como se sabe, não estão sujeitas ao recolhimento da contribuição adicional e essa condição não propicia sequer cogitação de que seus empregados não façam jus à proteção previdenciária diferenciada ou de que a concessão de aposentadoria especial a eles violaria o princípio constitucional da precedência do custeio. Prestigia-se, neste ponto, a realidade e a necessidade da proteção ao trabalhador, de modo que a suposta omissão ou inércia do legislador, quanto à necessidade de uma contribuição específica, não implica a conclusão de que a proteção social estaria a violar o princípio da precedência do custeio.

Nesse sentido:

PREVIDENCIÁRIO. TEMPO DE SERVIÇO URBANO. CONVERSÃO DE TEMPO DE SERVIÇO COMUM EM TEMPO ESPECIAL. IMPOSSIBILIDADE. TEMPO DE SERVIÇO ESPECIAL. INFORMAÇÕES PRESTADAS EM GFIP. IRRELEVÂNCIA. PRECEDÊNCIA DA FONTE DE CUSTEIO. APOSENTADORIA ESPECIAL. CONCESSÃO. (...). 5. Para fins de reconhecimento da especialidade da atividade, é irrelevante que a empresa não tenha informado, em GFIP, o caráter especial da atividade exercida pelo autor, bem como que não tenha recolhido a respectiva contribuição adicional. (...) (TRF4 5031012-27.2012.4.04.7000, 10ª Turma, Rel. Des. Federal Luiz Fernando Wowk Penteado, 02.10.2018)

Pelos fundamentos acima delineados deve ser provido o apelo do autor para reconhecer os períodos de 01/06/1989 a 18/10/1991, 04/05/1992 a 30/04/1993 e 06/03/1997 a 29/02/2000 como tempo especial, resultando improvido o recurdo do INSS.

Da soma do tempo para obtenção do benefício.

A implementação dos requisitos para a concessão/revisão da aposentadoria por tempo de contribuição/especial deverá ser verificada pelo juízo de origem através da liquidação do julgado. Em caso de implantação do benefício, deverá ser observada a hipótese de cálculo que for mais vantajosa ao autor, dentre as que resultarem possíveis.

Na hipótese de concessão de aposentadoria especial / revisão de espécie para fins de concessão de aposentadoria especial, deverá ser observada a tese jurídica fixada pelo Supremo Tribunal Federal no Tema 709.

Benefícios inacumuláveis.

Fica desde logo autorizado o desconto integral, sobre as parcelas vencidas, dos valores eventualmente recebidos, a contar da DIB, a título de benefício inacumulável, nos termos do art. 124 da Lei nº 8.213/1991 e à luz da vedação ao enriquecimento sem causa.

Reafirmação da DER

A matéria não comporta maiores digressões, visto que o STJ, em sede recurso repetitivo (Tema 995/STJ), fixou a seguinte tese:

É possível a reafirmação da DER (Data de Entrada do Requerimento) para o momento em queimplementados os requisitos para a concessão do benefício, mesmo que isso se dê nointerstício entre o ajuizamento da ação e a entrega da prestação jurisdicional nas instânciasordinárias, nos termos dos arts. 493 e 933 do CPC/2015, observada a causa de pedir.

No tocante aos efeitos financeiros:

a) reafirmação da DER durante o processo administrativo: efeitos financeiros apartir da implementação dos requisitos e os juros de mora a partir da citação;

b) implementação dos requisitos entre o final do processo administrativo e oajuizamento da ação: efeitos financeiros e juros de mora a partir da citação;

c) implementados os requisitos após o ajuizamento da ação: efeitos financeirosa partir da implementação dos requisitos; juros de mora apenas se o INSS não implantar obenefício no prazo de 45 dias da intimação da respectiva decisão, contados a partir dessetermo final.

Assim, viável a reafirmação da DER por ocasião da liquidação do julgado, cumprindo à parte autora, em sede de cumprimento de sentença, indicar a data para a qual pretende ver reafirmada a DER de seu benefício de aposentadoria, acompanhada de planilha de contagem de tempo deserviço/contribuição e comprovação da existência de contribuições vertidas após a DER, observada a data desta Sessão de Julgamento como limite para fins de reafirmação.

Registro que somente os recolhimentos sem pendências administrativas podem ser considerados para tal finalidade.

III - Consectários, Honorários e Prequestionamento

Consectários Legais Os consectários legais devem ser fixados, quanto aos juros, nos termos do que definido pelo STF no julgamento do Tema 1170. No que tange à correção monetária, até 08/12/2021, deve ser aplicado o INPC (Lei 11.430/06). A partir de 09/12/2021, incidirá a taxa SELIC, para todos os fins (correção, juros e compensação da mora), conforme o art. 3º da Emenda Constitucional nº 113/2021.

Honorários Advocatícios Recursais Tendo em vista a modificação da sucumbência, devem ser redistribuídos os honorários, que ficarão a cargo exclusivo da parte ré, sendo devidos sobre o valor da condenação, nos patamares mínimos previstos no art. 83, §§2º e 3º, do CPC, considerando-se, para tanto, as parcelas vencidas até a data do presente Acórdão (Sumulas 111 do STJ e 76 do TRF4), ou, em não havendo proveito econômico, sobre o valor atualizado da causa.

Prequestionamento Para fins de acesso às instâncias superiores, consideram-se prequestionadas as questões e os dispositivos legais invocados pelas partes, nos termos dos artigos 1.022 e 1.025 do CPC, evitando-se a oposição de embargos de declaração com propósito de prequestionamento.

Dispositivo

Voto por dar provimento à apelação da parte autora e negar provimento à apelação do INSS.

Documento eletrônico assinado por ANA RAQUEL PINTO DE LIMA, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005441043v8 e do código CRC 01cdcc79.

Informações adicionais da assinatura:Signatário (a): ANA RAQUEL PINTO DE LIMAData e Hora: 04/11/2025, às 14:02:54

Conferência de autenticidade emitida em 11/11/2025 04:09:13.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5002292-06.2020.4.04.7215/SC

RELATORA Juíza Federal ANA RAQUEL PINTO DE LIMA

EMENTA

DIREITO PREVIDENCIÁRIO. APELAÇÃO CÍVEL. RECONHECIMENTO DE TEMPO ESPECIAL. CERCEAMENTO DE DEFESA. METODOLOGIA DE RUÍDO. AUSÊNCIA DE FONTE DE CUSTEIO. PROVIMENTO DA APELAÇÃO DA PARTE AUTORA E DESPROVIMENTO DA APELAÇÃO DO INSS.

I. CASO EM EXAME:

1. Apelação cível interposta pela parte autora e pelo INSS contra sentença que reconheceu parcialmente tempo urbano e especial, determinando as respectivas averbações. A parte autora busca o reconhecimento de períodos adicionais de atividade especial, enquanto o INSS contesta a metodologia de aferição de ruído e a alegada ausência de fonte de custeio.

II. QUESTÃO EM DISCUSSÃO:

2. Há seis questões em discussão: (i) a ocorrência de cerceamento de defesa pela negativa de produção de prova pericial; (ii) o reconhecimento de períodos de atividade especial por categoria profissional; (iii) o reconhecimento de período de atividade especial por exposição a agentes químicos e ruído; (iv) a validade da metodologia de aferição de ruído; (v) a alegada ausência de fonte de custeio para o reconhecimento da atividade especial; e (vi) a possibilidade de reafirmação da DER.

III. RAZÕES DE DECIDIR:

3. A preliminar de cerceamento de defesa é afastada, pois o conjunto probatório é satisfatório para demonstrar as condições de trabalho, e a existência de documentação como formulários e laudos afasta a necessidade de prova pericial adicional. O ônus da prova do fato constitutivo do direito incumbe à parte autora, conforme o art. 373, I, do CPC.4. É reconhecida a especialidade dos períodos de 01/06/1989 a 18/10/1991 e 04/05/1992 a 30/04/1993, pois o autor ocupou os cargos de armador de ferro e carpinteiro em empresas de construção civil, o que permite o enquadramento por categoria profissional até 28.04.1995, conforme o item 2.5.2 do Anexo II do Decreto nº 83.080/1979 e o código 2.3.3 do quadro anexo do Decreto nº 53.831/1964.5. A especialidade do período de 06/03/1997 a 29/02/2000 é reconhecida devido à exposição a óleos minerais, que são agentes reconhecidamente cancerígenos. Nesses casos, a nocividade não é elidida pelo uso de EPIs, conforme o IRDR Tema 15 do TRF4.6. Embora a metodologia de aferição de ruído informada no PPP (circuito de compensação lenta) seja inadequada, o reconhecimento da especialidade do período de 08/01/2001 a 30/08/2019 é mantido devido à exposição a óleos minerais. Estes são agentes cancerígenos cuja nocividade não é afastada pelo uso de EPIs, conforme o IRDR Tema 15 do TRF4. 7. O argumento do INSS sobre a ausência de contribuição adicional não prospera, pois o reconhecimento da atividade especial não se condiciona à formalização da obrigação fiscal pela empresa. A realidade da atividade especial prevalece, e a ausência de contribuição específica não viola o princípio da precedência do custeio, conforme o art. 195, § 5º, da CF/1988, e a jurisprudência do TRF4.8. É viável a reafirmação da DER para o momento em que os requisitos para a concessão do benefício forem implementados, mesmo que isso ocorra entre o ajuizamento da ação e a entrega da prestação jurisdicional, nos termos do Tema 995 do STJ.

IV. DISPOSITIVO E TESE:

9. Apelação da parte autora provida e apelação do INSS desprovida.Tese de julgamento: 10. O reconhecimento de tempo especial por categoria profissional é possível até 28.04.1995 para armadores de ferro e carpinteiros na construção civil. A exposição a óleos minerais, por serem agentes cancerígenos, configura atividade especial, sendo irrelevante o uso de EPI. A ausência de recolhimento de contribuição adicional pela empresa não impede o reconhecimento da atividade especial, prevalecendo a realidade da exposição a agentes nocivos. É possível a reafirmação da DER para o momento da implementação dos requisitos do benefício, conforme o Tema 995 do STJ.

___________

Dispositivos relevantes citados: CF/1988, art. 195, § 5º; CPC, arts. 373, I, 487, I, 493, 927, III, 933, 1.022, 1.025; Decreto nº 53.831/1964; Decreto nº 83.080/1979, Anexo II, item 2.5.2; Decreto nº 2.172/1997; Decreto nº 3.048/1999; Decreto nº 4.882/2003; Lei nº 8.213/1991, arts. 57, §§ 6º e 7º, e 124; Lei nº 9.732/1998; Lei nº 11.430/2006; EC nº 113/2021, art. 3º; Portaria Interministerial nº 9/2014; NR-15, Anexo 13.

Jurisprudência relevante citada: STF, ARE 664.335/SC, Rel. Min. Luiz Fux, j. 04.12.2014; STJ, REsp 1.759.098-RS (Tema 998), Rel. Min. Napoleão Nunes Maia Filho, j. 26.06.2019; STJ, REsp 1.398.260/PR (Tema 694); STJ, REsp 1.886.795/RS (Tema 1083); STJ, Tema 995; TRF4, AC 5019067-27.2014.4.04.7112, 11ª Turma, Rel. p/ Acórdão Ana Raquel Pinto de Lima, j. 09.07.2025; TRF4, AC 5001639-32.2023.4.04.7204, 9ª Turma, Rel. p/ Acórdão Julio Guilherme Berezoski Schattschneider, j. 15.10.2025; TRF4, AC 5001035-06.2020.4.04.7001, 10ª Turma, Rel. p/ Acórdão Luiz Fernando Wowk Penteado, j. 12.08.2025; TRF4, AC 5071483-41.2019.4.04.7000, 10ª Turma, Rel. p/ Acórdão Claudia Cristina Cristofani, j. 05.08.2025; TRF4, 5031012-27.2012.4.04.7000, 10ª Turma, Rel. Des. Federal Luiz Fernando Wowk Penteado, 02.10.2018; TRU4, IUJEF 0006544-23.2008.404.7195, Rel. Antonio Fernando Schenkel do Amaral e Silva, D.E. 04.11.2010; TRU4, IUJEF 0013153-56.2007.404.7195, Rel. Ivanise Correa Rodrigues Perotoni, D.E. 24.08.2010; TRRS, RECURSO CÍVEL Nº 5002989-17.2012.404.7115/RS, Rel. Caio Roberto Souto de Moura, voto assinado em 27.06.2014; TRU4, 5002632-46.2012.404.7112, Rel. p/ Acórdão Fernando Zandoná, D.E. 28.05.2012; 1ª Turma Recursal do RS, Recurso Cível nº 2006.71.95.007876-7/RS, Rel. Juiz Daniel Machado da Rocha, j. 09.05.2007.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia Central Digital de Auxílio 1 do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento à apelação da parte autora e negar provimento à apelação do INSS, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 04 de novembro de 2025.

Documento eletrônico assinado por ANA RAQUEL PINTO DE LIMA, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005441044v4 e do código CRC 8803515c.

Informações adicionais da assinatura:Signatário (a): ANA RAQUEL PINTO DE LIMAData e Hora: 04/11/2025, às 14:02:54

Conferência de autenticidade emitida em 11/11/2025 04:09:13.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO PRESENCIAL DE 04/11/2025

Apelação Cível Nº 5002292-06.2020.4.04.7215/SC

RELATORA Juíza Federal ANA RAQUEL PINTO DE LIMA

PRESIDENTE Desembargador Federal MARCOS ROBERTO ARAUJO DOS SANTOS

PROCURADOR(A) JOÃO GUALBERTO GARCEZ RAMOS

Certifico que este processo foi incluído na Pauta da Sessão Presencial do dia 04/11/2025, na sequência 146, disponibilizada no DE de 22/10/2025.

Certifico que a Central Digital de Auxílio 1, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A CENTRAL DIGITAL DE AUXÍLIO 1 DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO À APELAÇÃO DA PARTE AUTORA E NEGAR PROVIMENTO À APELAÇÃO DO INSS.

RELATORA DO ACÓRDÃO Juíza Federal ANA RAQUEL PINTO DE LIMA

Votante Juíza Federal ANA RAQUEL PINTO DE LIMA

Votante Juíza Federal ALINE LAZZARON

Votante Desembargador Federal MARCOS ROBERTO ARAUJO DOS SANTOS

MÁRCIA CRISTINA ABBUD

Secretária

Conferência de autenticidade emitida em 11/11/2025 04:09:13.

Identificações de pessoas físicas foram ocultadas