Apelação Cível Nº 5004748-74.2024.4.04.9999/PR

RELATORA Juíza Federal IVANISE CORRÊA RODRIGUES PEROTONI

RELATÓRIO

Cuida-se de ação previdenciária em que se pretende o Restabelecimento do Valor Integral do Benefício e a Suspensão de Descontos Mensais de 30%, no benefício percedido por E. R. K., em face do INSS. A autora busca a suspensão definitiva dos descontos realizados em sua Aposentadoria por Idade (NB 149.103.554-1), os quais visam à restituição de valores de um Benefício de Prestação Continuada (BPC) pago à sua filha, Eliana Kisst, que o INSS alega terem sido recebidos indevidamente

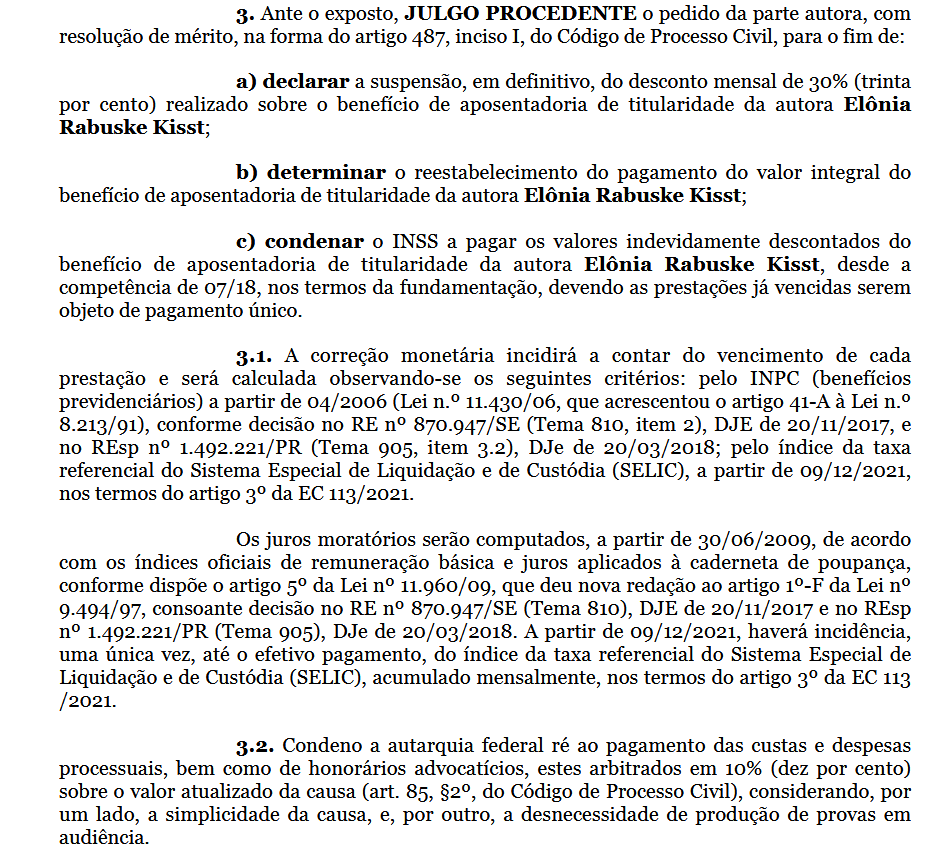

Processado o feito, sobreveio sentença (), cujo dispositivo tem o seguinte teor:

Inconformado, apela o INSS. Em suas razões, alega que os descontos são devidos, pois a família da autora deixou de preencher o requisito econômico para a manutenção do BPC da filha. Sustenta que tanto a autora quanto seu marido passaram a receber aposentadoria por idade, no valor de um salário mínimo cada. Argumenta que, embora a legislação e a jurisprudência permitam excluir um benefício de valor mínimo do cômputo da renda familiar, essa exclusão não se aplicaria a dois benefícios simultâneos, o que fez com que a renda familiar per capita ultrapassasse o limite legal. Aduz que, diante da irregularidade, o ato administrativo que determinou a cobrança dos valores pagos indevidamente goza de presunção de legitimidade e legalidade. Refere que a cobrança é amparada pela legislação, que prevê a restituição de valores pagos indevidamente pela Previdência Social. Por fim, pugna pela reforma da sentença para que a ação seja julgada improcedente.

Com contrarrazões (), vieram os autos a este Tribunal.

É o relatório.

VOTO

A controvérsia posta nos autos cinge-se à legalidade dos descontos de 30% efetuados, pelo INSS, no benefício de Aposentadoria por Idade da autora, E. R. K., ao argumento de que a família supera o critério de renda.

A apelação do INSS não merece provimento.

A redação atual do § 3º do artigo 20 da LOAS manteve como critério para a concessão do benefício assistencial a idosos ou deficientes a percepção de renda familiar mensal per capita inferior a 1/4 (um quarto) do salário mínimo.

Ocorre que o Superior Tribunal de Justiça, ao julgar recurso especial representativo de controvérsia (Tema 185), com base no compromisso constitucional com a dignidade da pessoa humana - especialmente no que se refere à garantia das condições básicas de subsistência física e do amparo ao cidadão social e economicamente vulnerável -, relativizou o critério econômico estabelecido na LOAS, assentando que a limitação do valor da renda per capita familiar não deve ser considerada a única forma de se comprovar que a pessoa não possui outros meios para prover a própria manutenção, ou de tê-la provida por sua família, uma vez que se trata apenas de um elemento objetivo para se aferir a necessidade, de modo a se presumir absolutamente a miserabilidade quando comprovada a renda per capita inferior a 1/4 (um quarto) do salário mínimo (STJ, Recurso Especial nº 1.112.557/MG, 3ª Seção, Relator Ministro NAPOLEÃO NUNES MAIA FILHO, DJe de 20/11/2009).

Posteriormente, o Plenário do Supremo Tribunal Federal, ao julgar a Reclamação nº 4374 e o Recurso Extraordinário nº 567.985 (este com repercussão geral), estabeleceu que o critério legal de renda familiar per capita inferior a 1/4 do salário mínimo encontra-se defasado para caracterizar a situação de miserabilidade, não se configurando, portanto, como a única forma de aferir a incapacidade da pessoa para prover sua própria manutenção ou tê-la provida por sua família:

Benefício assistencial de prestação continuada ao idoso e ao deficiente. Art. 203, V, da Constituição. A Lei de Organização da Assistência Social (LOAS), ao regulamentar o art. 203, V, da Constituição da República, estabeleceu os critérios para que o benefício mensal de um salário mínimo seja concedido aos portadores de deficiência e aos idosos que comprovem não possuir meios de prover a própria manutenção ou de tê-la provida por sua família. 2. Art. 20, § 3º, da Lei 8.742/1993 e a declaração de constitucionalidade da norma pelo Supremo Tribunal Federal na ADI 1.232. Dispõe o art. 20, § 3º, da Lei 8.742/93 que "considera-se incapaz de prover a manutenção da pessoa portadora de deficiência ou idosa a família cuja renda mensal per capita seja inferior a 1/4 (um quarto) do salário mínimo". O requisito financeiro estabelecido pela lei teve sua constitucionalidade contestada, ao fundamento de que permitiria que situações de patente miserabilidade social fossem consideradas fora do alcance do benefício assistencial previsto constitucionalmente. Ao apreciar a Ação Direta de Inconstitucionalidade 1.232-1/DF, o Supremo Tribunal Federal declarou a constitucionalidade do art. 20, § 3º, da LOAS. 3. Decisões judiciais contrárias aos critérios objetivos preestabelecidos e Processo de inconstitucionalização dos critérios definidos pela Lei 8.742/1993. A decisão do Supremo Tribunal Federal, entretanto, não pôs termo à controvérsia quanto à aplicação em concreto do critério da renda familiar per capita estabelecido pela LOAS. Como a lei permaneceu inalterada, elaboraram-se maneiras de se contornar o critério objetivo e único estipulado pela LOAS e de se avaliar o real estado de miserabilidade social das famílias com entes idosos ou deficientes. Paralelamente, foram editadas leis que estabeleceram critérios mais elásticos para a concessão de outros benefícios assistenciais, tais como: a Lei 10.836/2004, que criou o Bolsa Família; a Lei 10.689/2003, que instituiu o Programa Nacional de Acesso à Alimentação; a Lei 10.219/01, que criou o Bolsa Escola; a Lei 9.533/97, que autoriza o Poder Executivo a conceder apoio financeiro a Municípios que instituírem programas de garantia de renda mínima associados a ações socioeducativas. O Supremo Tribunal Federal, em decisões monocráticas, passou a rever anteriores posicionamentos acerca da intransponibilidade do critérios objetivos. Verificou-se a ocorrência do processo de inconstitucionalização decorrente de notórias mudanças fáticas (políticas, econômicas e sociais) e jurídicas (sucessivas modificações legislativas dos patamares econômicos utilizados como critérios de concessão de outros benefícios assistenciais por parte do Estado brasileiro). 4. Declaração de inconstitucionalidade parcial, sem pronúncia de nulidade, do art. 20, § 3º, da Lei 8.742/1993. 5. Recurso extraordinário a que se nega provimento. (RE nº 567985, Plenário, Relator Ministro MARCO AURÉLIO, Relator. p/ acórdão Ministro GILMAR MENDES, DJe de 03/10/2013)

Em julgados ocorridos após o recurso especial representativo de controvérsia e o recurso extraordinário com repercussão geral acima citados, o Superior Tribunal de Justiça e o Supremo Tribunal Federal mantiveram o entendimento de que a renda mensal percebida não é o único critério a ser considerado para a aferição da condição de miserabilidade, explicitando que devem ser analisadas as diversas informações sobre o contexto socioeconômico constantes de laudos, documentos e demais provas:

PREVIDENCIÁRIO. AGRAVO REGIMENTAL EM AGRAVO EM RECURSO ESPECIAL. BENEFÍCIO ASSISTENCIAL. POSSIBILIDADE DE DEMONSTRAÇÃO DA CONDIÇÃO DE HIPOSSUFICIÊNCIA DO BENEFICIÁRIO POR OUTROS MEIOS DE PROVA, QUANDO A RENDA PER CAPITA DO NÚCLEO FAMILIAR FOR SUPERIOR A 1/4 DO SALÁRIO MÍNIMO. AGRAVO REGIMENTAL DESPROVIDO. 1. Ao contrário do que sustenta o agravante, o Tribunal de origem adotou o entendimento pacificado pela Terceira Seção desta Corte, no julgamento do Recurso Especial. 1.112.557/MG, representativo da controvérsia, de que a limitação do valor da renda per capita familiar não deve ser considerada a única forma de se comprovar que a pessoa não possui outros meios para prover a própria manutenção ou de tê-la provida por sua família, pois é apenas um elemento objetivo para se aferir a necessidade, ou seja, presume-se absolutamente a hipossuficiência quando comprovada a renda per capita inferior a 1/4 do salário mínimo. 2. O pedido foi julgado improcedente pelas instâncias ordinárias não com base na intransponibilidade do critério objetivo da renda, mas com fundamento na constatação de que não se encontra configurada a condição de miserabilidade da parte autora, uma vez que mora em casa própria ampla e conservada, possui carro e telefone, e as necessidades básicas de alimentação, vestuário, higiene, moradia e saúde podem ser supridas com a renda familiar informada. 3. Agravo Regimental desprovido. (STJ, Agravo Regimental no Recurso Especial nº 538.948/SP, 1ª Turma, Relator Ministro NAPOLEÃO NUNES MAIA FILHO, DJe 27/03/2015)

Agravos regimentais em reclamação. Perfil constitucional da reclamação. Ausência dos requisitos. Recursos não providos. 1. Por atribuição constitucional, presta-se a reclamação para preservar a competência do STF e garantir a autoridade de suas decisões (art. 102, inciso I, alínea l, CF/88), bem como para resguardar a correta aplicação de súmula vinculante (art. 103-A, § 3º, CF/88). 2. A jurisprudência desta Corte desenvolveu parâmetros para a utilização dessa figura jurídica, dentre os quais se destaca a aderência estrita do objeto do ato reclamado ao conteúdo das decisões paradigmáticas do STF. 3. A definição dos critérios a serem observados para a concessão do benefício assistencial depende de apurado estudo e deve ser verificada de acordo com as reais condições sociais e econômicas de cada candidato à beneficiário, não sendo o critério objetivo de renda per capta o único legítimo para se aferir a condição de miserabilidade. Precedente (Reclamação nº 4.374/PE) 4. Agravos regimentais não providos. (STF, Reclamação nº 4154, Plenário, Relator Ministro DIAS TOFFOLI, DJe de 21/11/2013)

Nesse sentido, os cuidados necessários com a parte autora, em decorrência de sua deficiência, incapacidade ou avançada idade, que acarretarem gastos - notadamente com medicamentos, alimentação especial, fraldas descartáveis, tratamento médico, psicológico e fisioterápico, entre outros -, configuram despesas que podem ser consideradas na análise da condição de risco social da família do demandante (Apelação e Reexame necessário nº 0001612-04-2017.404.9999, TRF/4ª Região, 6ª Turma, Relator. Desembargador. Federal SALISE MONTEIRO SANCHOTENE, D.E. de 09/06/2017).

Também, eventual circunstância de a parte autora ser beneficiária e perceber renda proveniente do Programa Bolsa Família, não só não impede a percepção do benefício assistencial do artigo 203, V, da Constituição Federal, como constitui forte indicativo de que a unidade familiar encontra-se em situação de risco social (Apelação e Reexame necessário nº 2009.71.99.006237-1, TRF4, 6ª Turma, Relator p/ acórdão Desembargador Federal CELSO KIPPER, D.E. 07/10/2014).

Ainda dentro desta questão, recentemente, este Tribunal Regional Federal, com o objetivo de pacificação do tema sobre se a renda familiar per capita inferior ao limite objetivo mínimo (¼ do salário mínimo) gera uma presunção absoluta ou relativa de miserabilidade, julgou o IRDR (Incidente de Resolução de Demandas Repetitivas) nº 12.

Salientando que a técnica legislativa adotada - presunção legal absoluta - dispensa o esforço interpretativo e probatório nos casos em que se verifica a condição de miserabilidade daqueles cuja renda familiar sequer atinge o patamar mínimo fixado pela LOAS (1/4 do salário mínimo), estabeleceu a seguinte tese jurídica: o limite mínimo previsto no art. 20, § 3º, da Lei nº 8.742/93 ('considera-se incapaz de prover a manutenção da pessoa com deficiência ou idosa a família cuja renda mensal per capita seja inferior a 1/4 (um quarto) do salário-mínimo') gera, para a concessão do benefício assistencial, uma presunção absoluta de miserabilidade:

PROCESSUAL CIVIL. PREVIDENCIÁRIO. TRF4. IRDR 12. PROCESSO EM TRAMITE NOS JEFs. IRRELEVÂNCIA. ADOÇÃO DA TÉCNICA DO PROCESSO-MODELO E NÃO CAUSA-PILOTO. ART. 20, § 3º, DA LEI 8.742/93. PRESUNÇÃO ABSOLUTA DE MISERABILIDADE. 1. É possível a admissão, nos Tribunais Regionais Federais, de IRDR suscitado em processo que tramita nos Juizados Especiais Federais. 2. Empregada a técnica do julgamento do procedimento-modelo e não da causa-piloto, limitando-se o TRF a fixar a tese jurídica, sobretudo porque o processo tramita no sistema dos JEFs. 3. Tese jurídica: o limite mínimo previsto no art. 20, § 3º, da Lei 8.742/93 ('considera-se incapaz de prover a manutenção da pessoa com deficiência ou idosa a família cuja renda mensal per capita seja inferior a 1/4 (um quarto) do salário-mínimo') gera, para a concessão do benefício assistencial, uma presunção absoluta de miserabilidade. (grifos) (TRF 4ª R., INCIDENTE DE RESOLUÇÃO DE DEMANDAS REPETITIVAS (SEÇÃO) nº 5013036-79.2017.404.0000, 3ª Seção, Relator Desembargador Federal PAULO AFONSO BRUM VAZ, por unanimidade, juntado aos autos em 22/02/2018)

Em suma, o que temos é um entendimento jurisprudencial firme de que o limite mínimo previsto no artigo 20, § 3º, da Lei 8.742/93, traduz uma presunção absoluta de miserabilidade quando a renda familiar for inferior a ¼ (um quarto) de salário mínimo (miserabilidade é presumida), devendo ser comprovada por outros fatores (qualquer meio de prova admitido em direito) nos demais casos, isto é, quando a renda familiar per capita superar este piso.

Prosseguindo, o Plenário do STF, ao julgar o Recurso Extraordinário nº 580.963/PR, também declarou a inconstitucionalidade do parágrafo único do artigo 34 do Estatuto do Idoso (Lei nº 10.741/03), o qual estabelece que o benefício assistencial já concedido a qualquer idoso membro da família não será computado para fins do cálculo da renda familiar per capita a que se refere a LOAS, com base nos princípios constitucionais da dignidade da pessoa humana e da isonomia, bem como no caráter de essencialidade de que se revestem os benefícios de valor mínimo, tanto previdenciários quanto assistenciais, concedidos a pessoas idosas e também àquelas portadoras de deficiência. De acordo com o STF, portanto, não se justifica que, para fins do cálculo da renda familiar per capita, haja previsão de exclusão apenas do valor referente ao recebimento de benefício assistencial por membro idoso da família, quando verbas de outra natureza (benefício previdenciário), bem como outros beneficiários de tais verbas (membro da família portador de deficiência), também deveriam ser contemplados.

Mais recentemente, a 1ª Seção do STJ, com fundamento nos princípios da igualdade e da razoabilidade, firmou entendimento segundo o qual, também nos pedidos de benefício assistencial feitos por pessoas portadoras de deficiência, deve ser excluído do cálculo da renda familiar per capita qualquer benefício, no valor de um salário mínimo, recebido por maior de 65 (sessenta e cinco) anos, independentemente se assistencial ou previdenciário, aplicando-se, analogicamente, o disposto no parágrafo único do artigo 34 do Estatuto do Idoso:

PREVIDENCIÁRIO. RECURSO REPRESENTATIVO DE CONTROVÉRSIA. CONCESSÃO DE BENEFÍCIO ASSISTENCIAL PREVISTO NA LEI N. 8.742/93 A PESSOA COM DEFICIÊNCIA. AFERIÇÃO DA HIPOSSUFICIÊNCIA DO NÚCLEO FAMILIAR. RENDA PER CAPITA. IMPOSSIBILIDADE DE SE COMPUTAR PARA ESSE FIM O BENEFÍCIO PREVIDENCIÁRIO, NO VALOR DE UM SALÁRIO MÍNIMO, RECEBIDO POR IDOSO. 1. Recurso especial no qual se discute se o benefício previdenciário, recebido por idoso, no valor de um salário mínimo, deve compor a renda familiar para fins de concessão ou não do benefício de prestação mensal continuada a pessoa deficiente. 2. Com a finalidade para a qual é destinado o recurso especial submetido a julgamento pelo rito do artigo 543-C do CPC, define-se: Aplica-se o parágrafo único do artigo 34 do Estatuto do Idoso (Lei n. 10.741/03), por analogia, a pedido de benefício assistencial feito por pessoa com deficiência a fim de que benefício previdenciário recebido por idoso, no valor de um salário mínimo, não seja computado no cálculo da renda per capita prevista no artigo 20, § 3º, da Lei n. 8.742/93. 3. Recurso especial provido. Acórdão submetido à sistemática do § 7º do art. 543-C do Código de Processo Civil e dos arts. 5º, II, e 6º, da Resolução STJ n. 08/2008. (REsp nº1.355.052/SP, 1ª Seção, Relator Ministro BENEDITO GONÇALVES, DJe de 05/11/2015)

Assim, em regra, integram o cálculo da renda familiar per capita os rendimentos auferidos pelo cônjuge ou companheiro, os pais e, na ausência de um deles, a madrasta ou o padrasto, os irmãos solteiros, os filhos e enteados solteiros e os menores tutelados, desde que vivam sob o mesmo teto (artigo 20, § 1º, da Lei nº 8.742/93, com a redação dada pela Lei n.º 12.435/2011).

Por outro lado, no cálculo da renda familiar per capita, deve ser excluído o valor auferido por idoso com 65 (sessenta e cinco) anos ou mais a título de benefício assistencial ou benefício previdenciário de renda mínima, ou de benefício previdenciário de valor superior ao mínimo, até o limite de um salário mínimo, bem como o valor auferido a título de benefício previdenciário por incapacidade ou assistencial em razão de deficiência, independentemente de idade. Ressalto que tal pessoa, em decorrência da exclusão de sua renda, também não será considerada na composição familiar, para efeito do cálculo da renda per capita. (Apelação e Reexame necessário nº 5035118-51.2015.404.9999, TRF/4ª Região, 6ª Turma, Relator. Desembargador. Federal João Batista Pinto Silveira, e-Proc em 14/03/2016, evento 94 - Apelação e Reexame necessário nº 5013854-43.2014.404.7208, TRF/4ª Região, 5ª Turma, Relator. Desembargador. Federal Paulo Afonso Brum Vaz, e-Proc em 13/05/2016, evento 8).

Tal posicionamento - excluir do cálculo de renda per capita todos os benefícios de renda mínima, de idosos e incapazes, de natureza previdenciária ou assistencial - fundamenta-se no fato de que nesses casos o benefício percebido visa a amparar unicamente seu beneficiário, não sendo suficiente para alcançar os demais membros do grupo familiar.

Logo, em linhas gerais, para efeito de concessão do benefício em tela, a situação de risco social a que se encontra exposta a pessoa idosa ou portadora de deficiência e sua família deve ser analisada em cada caso concreto.

O INSS sustenta que, embora a legislação permita excluir um benefício de valor mínimo do cômputo da renda familiar, tal exclusão não se aplicaria a dois benefícios simultâneos, o que teria elevado a renda familiar acima do limite legal.

No entanto, razão não lhe acompanha. Embora a redação da norma utilize a expressão no singular - "o benefício" -, a interpretação teleológica e sistemática do dispositivo impõe a conclusão de que todos os benefícios que se enquadrem nessa hipótese devem ser excluídos do cálculo da renda familiar, tal como na situação dos autos. A finalidade da norma é proteger a subsistência do idoso que, após uma vida de contribuições, não pode ter sua aposentadoria destinada ao sustento de todo o grupo familiar em detrimento do seu próprio, o que frustraria o caráter protetivo da previdência.

Do atento exame do feito, verifica-se que E. R. K., nascida em 1954 () e seu esposo, nascido em 1955 () possuem mais de 65 anos de idade.

A propósito:

MANDADO DE SEGURANÇA. PREVIDENCIÁRIO. CESSAÇÃO DE BENEFÍCIO ASSISTENCIAL. SUPERAÇÃO DA RENDA PER CAPITA. CONTROVÉRSIA QUE DISPENSA PRODUÇÃO PROBATÓRIA. EXISTÊNCIA DE PROVAS PRÉ-CONSTITUÍDAS. SITUAÇÃO DE RISCO SOCIAL. RESTABELECIMENTO DO BENEFÍCIO. 1. O direito líquido e certo a ser amparado através de mandado de segurança é aquele que pode ser demonstrado de plano, mediante prova pré-constituída, sem a necessidade de dilação probatória. 2. Cabível o mandado de segurança para discutir o requisito da renda familiar quando presentes provas pré-constituídas. 3. No cálculo da renda familiar per capita, deve ser excluído o valor auferido por idoso com 65 (sessenta e cinco) anos ou mais a título de benefício assistencial ou benefício previdenciário de renda mínima, ou de benefício previdenciário de valor superior ao mínimo, até o limite de um salário mínimo, bem como o valor auferido a título de benefício previdenciário por incapacidade ou assistencial em razão de deficiência, independentemente de idade. (TRF4, AC 5001851-70.2020.4.04.7006, 10ª Turma , Relatora CLÁUDIA CRISTINA CRISTOFANI , julgado em 07/06/2022)

DIREITO PREVIDENCIÁRIO. APELAÇÃO CÍVEL. BENEFÍCIO DE PRESTAÇÃO CONTINUADA (BPC). VULNERABILIDADE SOCIAL COMPROVADA. APLICAÇÃO DE ÍNDICES NEGATIVOS DE CORREÇÃO MONETÁRIA. RECURSO PARCIALMENTE PROVIDO. I. CASO EM EXAME:1. Apelação interposta pelo INSS contra sentença que julgou parcialmente procedente o pedido de concessão de BPC, alegando que a renda *per capita* do grupo familiar é superior ao limite legal e que os rendimentos dos genitores não podem ser desconsiderados. II. QUESTÃO EM DISCUSSÃO:1. Há duas questões em discussão: (i) a comprovação da vulnerabilidade social do grupo familiar da parte autora; (ii) a possibilidade de aplicação de índices negativos de correção monetária. III. RAZÕES DE DECIDIR:1. A avaliação da condição de pessoa com deficiência deve considerar fatores sociais, ambientais e familiares, além das condições médico-biológicas. 2. A jurisprudência do STF reconhece a inconstitucionalidade do critério objetivo de renda *per capita* para aferição do requisito econômico, cabendo ao julgador avaliar os aspectos socioeconômicos do caso concreto.3. No caso, embora a renda familiar seja superior ao limite legal, o conjunto probatório demonstra a vulnerabilidade social da parte autora, considerando a idade avançada e os problemas de saúde dos genitores, bem como as condições precárias da residência.4. É cabível a aplicação de índices negativos de correção monetária, a fim de garantir o mesmo poder de compra da prestação previdenciária entre a data inicial e a data final do período considerado.5. A implantação do benefício deve ser imediata, diante do seu caráter alimentar e da necessidade de efetivação dos direitos sociais fundamentais. IV. DISPOSITIVO E TESE:1. Recurso parcialmente provido para determinar a aplicação dos índices negativos de correção monetária, mantendo-se, nos demais pontos, a sentença que determinou a implantação do benefício.Tese de julgamento: 1. A concessão do BPC exige a comprovação da vulnerabilidade social, a qual deve ser avaliada considerando os aspectos socioeconômicos do caso concreto. ___________Dispositivos relevantes citados: Lei nº 8.742/1993, art. 20; Constituição Federal, art. 201, § 4º e art. 194, IV; Lei nº 12.470/2011; Decreto nº 6.949/2009; CPC, arts. 497 e 536; Lei Estadual/RS nº 14.634/2014, art. 5º, I; EC 113/2021, art. 3º.Jurisprudência relevante citada: STF, RE 567.985 e RE 580.963; STJ, Tema 1059; TRF4, EINF 2004.71.15.003651-4. (TRF4, AC 5002868-13.2025.4.04.9999, 6ª Turma , Relatora para Acórdão TAIS SCHILLING FERRAZ , julgado em 21/07/2025)

Logo, ao se excluírem as duas aposentadorias por idade de valor mínimo recebidas pela autora e por seu marido, conclui-se que o requisito socioeconômico para a manutenção do BPC da filha Eliana permaneceu atendido. Por consequência, os valores recebidos a título de BPC não foram indevidos, tornando ilegal a cobrança realizada pelo INSS por meio de descontos na aposentadoria da autora.

Dessa maneira, a sentença, determinando a suspensão definitiva dos descontos, bem como o restabelecimento do valor integral do benefício da autora e a restituição dos valores já descontados não merece reparos.

CONCLUSÃO

APELO DO INSS: desprovido.

HONORÁRIOS ADVOCATÍCIOS

A partir da jurisprudência do STJ (em especial do AgInt nos EREsp 1539725/DF, Rel. Min. Antonio Carlos Ferreira, Segunda Seção, julgado em 09/08/2017, DJe 19/10/2017), para que haja a majoração dos honorários em decorrência da sucumbência recursal, é preciso o preenchimento dos seguintes requisitos simultaneamente: (a) sentença publicada a partir de 18/03/2016 (após a vigência do CPC/2015); (b) recurso não conhecido integralmente ou improvido; (c) existência de condenação da parte recorrente no primeiro grau; e (d) não ter ocorrido a prévia fixação dos honorários advocatícios nos limites máximos previstos nos §§2º e 3º do artigo 85 do CPC (impossibilidade de extrapolação). Acrescente-se a isso que a majoração independe da apresentação de contrarrazões.

Na espécie, diante do não acolhimento do apelo, impõe-se a majoração dos honorários advocatícios de 10% sobre a base de cálculo fixada na sentença para 15% sobre a mesma base de cálculo, com base no artigo 85, §11, do CPC.

PREQUESTIONAMENTO

Objetivando possibilitar o acesso das partes às instâncias superiores, considero prequestionadas as matérias constitucionais e/ou legais suscitadas, conquanto não referidos expressamente os respectivos artigos na fundamentação do voto.

Com base no artigo 497 do CPC e na jurisprudência consolidada da Terceira Seção desta Corte (QO-AC 2002.71.00.050349-7, Rel. p/ acórdão Des. Federal Celso Kipper), determino o cumprimento imediato deste julgado.

Na hipótese de a parte autora já estar em gozo de benefício previdenciário, o INSS deverá implantar o benefício concedido ou revisado judicialmente apenas se o valor de sua renda mensal atual for superior ao daquele.

Faculta-se, outrossim, à parte beneficiária manifestar eventual desinteresse quanto ao cumprimento desta determinação.

Requisite a Secretaria da 10ª Turma, à CEAB-DJ, o cumprimento da decisão e a comprovação nos presentes autos, no prazo de 20 (vinte) dias.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| Cumprimento | Restabelecer Benefício |

| NB | 1491035541 |

| DIB | 01/04/2018 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| Observações | Suspender descontos, restabelecimento do valor integral do benefício da autora e a restituição dos valores já descontados |

DISPOSITIVO

Ante o exposto, voto por negar provimento ao apelo e, ex officio, determinar a suspensão dos descontos no benefício da autora, o seu pagamento integral, bem como a devolução dos valores indevidamente descontados, nos termos da fundamentação.

Documento eletrônico assinado por IVANISE CORREA RODRIGUES PEROTONI, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005403663v3 e do código CRC 25a4526c.

Informações adicionais da assinatura:Signatário (a): IVANISE CORREA RODRIGUES PEROTONIData e Hora: 23/10/2025, às 15:59:52

Conferência de autenticidade emitida em 30/10/2025 13:12:28.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5004748-74.2024.4.04.9999/PR

RELATORA Juíza Federal IVANISE CORRÊA RODRIGUES PEROTONI

EMENTA

DIREITO PREVIDENCIÁRIO. APELAÇÃO CÍVEL. BENEFÍCIO DE PRESTAÇÃO CONTINUADA (BPC). DESCONTOS INDEVIDOS. RENDA FAMILIAR. EXCLUSÃO DE BENEFÍCIOS DE VALOR MÍNIMO. DESPROVIMENTO DO RECURSO.

I. CASO EM EXAME:

1. Apelação cível interposta pelo INSS contra sentença que julgou procedentes os pedidos da autora, E. R. K., para suspender definitivamente os descontos de 30% em sua Aposentadoria por Idade (NB 149.103.554-1) e restabelecer o valor integral do benefício. Os descontos visavam à restituição de valores de um Benefício de Prestação Continuada (BPC) pago à sua filha, Eliana Kisst, que o INSS alegava terem sido recebidos indevidamente.

II. QUESTÃO EM DISCUSSÃO:

2. Há duas questões em discussão: (i) a legalidade dos descontos de 30% efetuados pelo INSS no benefício de Aposentadoria por Idade da autora, visando à restituição de valores de BPC pago à sua filha; e (ii) se a exclusão de benefícios de valor mínimo do cômputo da renda familiar se aplica a dois benefícios simultâneos para fins de manutenção do BPC.

III. RAZÕES DE DECIDIR:

3. O INSS alega que os descontos são devidos, pois a família da autora deixou de preencher o requisito econômico para a manutenção do BPC da filha, já que a autora e seu marido passaram a receber aposentadoria por idade, no valor de um salário mínimo cada, o que fez com que a renda familiar *per capita* ultrapassasse o limite legal. Contudo, o Superior Tribunal de Justiça e o Supremo Tribunal Federal relativizaram o critério econômico da Lei nº 8.742/93 (LOAS), permitindo a análise do contexto socioeconômico e estabelecendo que o limite de renda *per capita* não é a única forma de aferir a miserabilidade (STJ, REsp n. 1.112.557/MG; STF, RE n. 567.985).4. O INSS argumenta que a exclusão de um benefício de valor mínimo do cômputo da renda familiar não se aplicaria a dois benefícios simultâneos, pois a redação da norma utiliza a expressão no singular ("o benefício"). No entanto, a interpretação teleológica e sistemática do art. 20, § 3º, da Lei nº 8.742/93, impõe a conclusão de que todos os benefícios de renda mínima (um salário mínimo), sejam previdenciários ou assistenciais, de idosos ou pessoas com deficiência, devem ser excluídos do cálculo da renda familiar *per capita*, independentemente de serem um ou mais. Tal posicionamento visa a amparar unicamente seu beneficiário, não sendo suficiente para alcançar os demais membros do grupo familiar (STJ, REsp n. 1.355.052/SP; TRF4, IRDR n. 5013036-79.2017.404.0000).5. O INSS sustenta que o ato administrativo que determinou a cobrança dos valores pagos indevidamente goza de presunção de legitimidade e legalidade, e que a cobrança é amparada pela legislação que prevê a restituição de valores pagos indevidamente. Todavia, ao se excluírem as duas aposentadorias por idade de valor mínimo recebidas pela autora e por seu marido, ambos com mais de 65 anos, conclui-se que o requisito socioeconômico para a manutenção do BPC da filha Eliana permaneceu atendido. Por consequência, os valores recebidos a título de BPC não foram indevidos, tornando ilegal a cobrança realizada pelo INSS por meio de descontos na aposentadoria da autora.

IV. DISPOSITIVO E TESE:

6. Recurso desprovido.Tese de julgamento: 7. A exclusão de benefícios de valor mínimo (um salário mínimo), sejam previdenciários ou assistenciais, de idosos ou pessoas com deficiência, do cálculo da renda familiar *per capita* para fins de Benefício de Prestação Continuada (BPC), aplica-se a todos os benefícios que se enquadrem nessa hipótese, independentemente de serem um ou mais, em observância aos princípios da dignidade da pessoa humana e da proteção social.

___________

Dispositivos relevantes citados: CF/1988, art. 203, inc. V; Lei nº 8.742/1993, arts. 20, § 1º e § 3º; Lei nº 10.741/2003, art. 34, p.u.; CPC, arts. 85, § 11, e 497.

Jurisprudência relevante citada: STJ, REsp n. 1.112.557/MG, Rel. Min. Napoleão Nunes Maia Filho, 3ª Seção, DJe 20.11.2009; STF, RE n. 567.985, Rel. Min. Marco Aurélio, Rel. p/ acórdão Min. Gilmar Mendes, Plenário, DJe 03.10.2013; STJ, REsp n. 1.355.052/SP, Rel. Min. Benedito Gonçalves, 1ª Seção, DJe 05.11.2015; TRF4, IRDR n. 5013036-79.2017.404.0000, Rel. Des. Federal Paulo Afonso Brum Vaz, 3ª Seção, j. 22.02.2018.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 10ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento ao apelo e, ex officio, determinar a suspensão dos descontos no benefício da autora, o seu pagamento integral, bem como a devolução dos valores indevidamente descontados, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 21 de outubro de 2025.

Documento eletrônico assinado por IVANISE CORREA RODRIGUES PEROTONI, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005403664v7 e do código CRC cedcc56f.

Informações adicionais da assinatura:Signatário (a): IVANISE CORREA RODRIGUES PEROTONIData e Hora: 23/10/2025, às 15:59:52

Conferência de autenticidade emitida em 30/10/2025 13:12:28.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 14/10/2025 A 21/10/2025

Apelação Cível Nº 5004748-74.2024.4.04.9999/PR

RELATORA Juíza Federal IVANISE CORRÊA RODRIGUES PEROTONI

PRESIDENTE Juíza Federal IVANISE CORRÊA RODRIGUES PEROTONI

PROCURADOR(A) JANUÁRIO PALUDO

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 14/10/2025, às 00:00, a 21/10/2025, às 16:00, na sequência 475, disponibilizada no DE de 03/10/2025.

Certifico que a 10ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 10ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO AO APELO E, EX OFFICIO, DETERMINAR A SUSPENSÃO DOS DESCONTOS NO BENEFÍCIO DA AUTORA, O SEU PAGAMENTO INTEGRAL, BEM COMO A DEVOLUÇÃO DOS VALORES INDEVIDAMENTE DESCONTADOS.

RELATORA DO ACÓRDÃO Juíza Federal IVANISE CORRÊA RODRIGUES PEROTONI

Votante Juíza Federal IVANISE CORRÊA RODRIGUES PEROTONI

Votante Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

Votante Desembargador Federal MÁRCIO ANTONIO ROCHA

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 30/10/2025 13:12:28.

Identificações de pessoas físicas foram ocultadas