Apelação Cível Nº 5010391-13.2024.4.04.9999/RS

RELATORA Desembargadora Federal VÂNIA HACK DE ALMEIDA

RELATÓRIO

Trata-se de apelação do INSS em face de sentença publicada após a vigência do CPC/2015, que determinou a averbação do período rural trabalhado de 17.5.1973 a 30.11.1980; 1.7.1983 a 12.7.1985; 13.7.1985 a 31.10.1991, bem como do vínculo urbano de 12.12.1980 a 18.12.1982, concedendo à autora o benefício de aposentadoria por tempo de contribuição.

O INSS insurgiu-se contra a sentença alegando, preliminarmente, ausência de interesse processual da autora quanto ao período anterior a 17/05/1977, uma vez que não requerido administrativamente e, no mérito, a improcedência do feito quanto a esse lapso; nulidade da sentença quanto ao período rural reconhecido "individualmente após 2.9.1991", ante a ausência de termo final, devendo ser limitado o reconhecimento a 01/09/1991; sucessivamente, a fixação do início dos efeitos financeiros do benefício na data da decisão que venha a reafirmar a DER e, por fim, a redistribuição da sucumbência ().

Oportunizada a apresentação de contrarrazões, os autos foram remetidos eletronicamente a esta Corte para julgamento.

É o relatório.

VOTO

Juízo de Admissibilidade

A apelação preenche os requisitos legais de admissibilidade.

Restrição da controvérsia

A controvérsia no plano recursal restringe-se:

(i) à presença ou não de interesse processual da autora quanto ao período de labor rural em regime de economia familiar anterior aos 12 anos de idade, não requerido administrativamente;

(ii) à alegação de nulidade da sentença quanto ao período rural reconhecido "individualmente após 2.9.1991", pela ausência de termo final;

(iii) à possibilidade de reconhecimento do exercício de atividade rural na condição de segurada especial anteriormente aos 12 (doze) anos de idade e

(iv) à consequente concessão de aposentadoria por tempo de contribuição, a contar da DER.

Preliminar de Carência de Ação - Interesse Processual

O Supremo Tribunal Federal, no julgamento do RE 631240/MG, em sede de repercussão geral (Tema 350), analisou a questão acerca da necessidade de prévio requerimento administrativo como condição para o acesso ao Judiciário, firmando o seguinte entendimento:

RECURSO EXTRAORDINÁRIO. REPERCUSSÃO GERAL. PRÉVIO REQUERIMENTO ADMINISTRATIVO E INTERESSE EM AGIR. 1. A instituição de condições para o regular exercício do direito de ação é compatível com o art. 5º, XXXV, da Constituição. Para se caracterizar a presença de interesse em agir, é preciso haver necessidade de ir a juízo. 2. A concessão de benefícios previdenciários depende de requerimento do interessado, não se caracterizando ameaça ou lesão a direito antes de sua apreciação e indeferimento pelo INSS, ou se excedido o prazo legal para sua análise. É bem de ver, no entanto, que a exigência de prévio requerimento não se confunde com o exaurimento das vias administrativas. 3. A exigência de prévio requerimento administrativo não deve prevalecer quando o entendimento da Administração for notória e reiteradamente contrário à postulação do segurado. 4. Na hipótese de pretensão de revisão, restabelecimento ou manutenção de benefício anteriormente concedido, considerando que o INSS tem o dever legal de conceder a prestação mais vantajosa possível, o pedido poderá ser formulado diretamente em juízo – salvo se depender da análise de matéria de fato ainda não levada ao conhecimento da Administração –, uma vez que, nesses casos, a conduta do INSS já configura o não acolhimento ao menos tácito da pretensão. 5. Tendo em vista a prolongada oscilação jurisprudencial na matéria, inclusive no Supremo Tribunal Federal, deve-se estabelecer uma fórmula de transição para lidar com as ações em curso, nos termos a seguir expostos. 6. Quanto às ações ajuizadas até a conclusão do presente julgamento (03.09.2014), sem que tenha havido prévio requerimento administrativo nas hipóteses em que exigível, será observado o seguinte: (i) caso a ação tenha sido ajuizada no âmbito de Juizado Itinerante, a ausência de anterior pedido administrativo não deverá implicar a extinção do feito; (ii) caso o INSS já tenha apresentado contestação de mérito, está caracterizado o interesse em agir pela resistência à pretensão; (iii) as demais ações que não se enquadrem nos itens (i) e (ii) ficarão sobrestadas, observando-se a sistemática a seguir. 7. Nas ações sobrestadas, o autor será intimado a dar entrada no pedido administrativo em 30 dias, sob pena de extinção do processo. Comprovada a postulação administrativa, o INSS será intimado a se manifestar acerca do pedido em até 90 dias, prazo dentro do qual a Autarquia deverá colher todas as provas eventualmente necessárias e proferir decisão. Se o pedido for acolhido administrativamente ou não puder ter o seu mérito analisado devido a razões imputáveis ao próprio requerente, extingue-se a ação. Do contrário, estará caracterizado o interesse em agir e o feito deverá prosseguir. 8. Em todos os casos acima – itens (i), (ii) e (iii) –, tanto a análise administrativa quanto a judicial deverão levar em conta a data do início da ação como data de entrada do requerimento, para todos os efeitos legais. 9. Recurso extraordinário a que se dá parcial provimento, reformando-se o acórdão recorrido para determinar a baixa dos autos ao juiz de primeiro grau, o qual deverá intimar a autora – que alega ser trabalhadora rural informal – a dar entrada no pedido administrativo em 30 dias, sob pena de extinção. Comprovada a postulação administrativa, o INSS será intimado para que, em 90 dias, colha as provas necessárias e profira decisão administrativa, considerando como data de entrada do requerimento a data do início da ação, para todos os efeitos legais. O resultado será comunicado ao juiz, que apreciará a subsistência ou não do interesse em agir. (STF, Tribunal Pleno, RE 631240, Rel. ROBERTO BARROSO, j. 03/09/2014, DJe-220 10/11/2014)

Extrai-se do precedente vinculante o seguinte:

(i) é necessário, como regra geral, o requerimento administrativo antes do ajuizamento de ações de concessão de benefícios previdenciários;

(ii) a exigência de prévio requerimento administrativo não prevalece quando o entendimento da Administração for notório e reiteradamente contrário à postulação do segurado;

(iii) a exigência de prévio requerimento não se confunde com o exaurimento das vias administrativas;

(iv) nos pedidos de revisão, restabelecimento ou manutenção de benefício anteriormente concedido, o prévio requerimento será exigido apenas se a matéria depender de análise de fato ainda não levado ao conhecimento da Administração.

Saliente-se, ainda, que a suspensão do benefício pelo INSS é suficiente para caracterizar o interesse processual.

No caso em apreço, o INSS sustenta a ausência de interesse de agir em relação ao período de labor rural anterior aos 12 anos de idade, reconhecido em sentença.

Compulsando-se os autos, constata-se que a parte autora ingressou com requerimento administrativo pedindo o reconhecimento do período de labor rural como segurada especial de 17/05/1977 a 12/07/1985.

Inobstante, ainda que a parte autora não tenha feito requerimento no sentido de reconhecer o lapso anterior aos 12 (doze) anos de idade, fato é que o INSS, em sua contestação (), (i) não arguiu a preliminar em comento; (ii) expressamente atacou o mérito da pretensão do demandante quanto ao reconhecimento do tempo rural no período debatido e (iii) requereu a improcedência do feito, de modo que resta caracterizada a pretensão resistida e, por conseguinte, o interesse processual.

Frise-se que tanto no julgamento do Tema 350 do STF (RE 631240/MG), como do Tema 660 do STJ (REsp 1369834/SP), as Cortes Superiores concluíram que a apresentação de contestação, tratando do mérito da causa, configura a resistência da Autarquia à pretensão do segurado, o que caracteriza o interesse processual da parte.

A jurisprudência do Tribunal Regional Federal da 4ª Região ampara esse entendimento (destacou-se):

EMENTA: PREVIDENCIÁRIO. PROCESSUAL CIVIL. INTERESSE DE AGIR. PRÉVIO REQUERIMENTO ADMINISTRATIVO. COMPETÊNCIA PARA O JULGAMENTO DA CAUSA. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. EXERCÍCIO DE ATIVIDADE RURAL ANTERIOR À LEI Nº 8.213. INÍCIO DE PROVA MATERIAL. REGIME DE ECONOMIA FAMILIAR. AUTODECLARAÇÃO DE SEGURADO ESPECIAL. 1. O Supremo Tribunal Federal, em sede de repercussão geral, assentou entendimento no sentido da indispensabilidade do prévio requerimento administrativo como pressuposto para que se possa ingressar com ação judicial para o fim de obter a concessão de benefício previdenciário (Tema 350). 2. A contestação ao mérito do pedido de reconhecimento do tempo de serviço rural caracteriza a pretensão resistida pelo réu. 3. Transitado em julgado o acórdão que decidiu as questões relativas ao valor da causa e à competência para o julgamento da ação, é vedado o reexame da matéria. 4. O tempo de serviço do segurado trabalhador rural, anterior à data de vigência da Lei nº 8.213, será computado independentemente do recolhimento das contribuições, exceto para efeito de carência. 5. A partir das alterações introduzidas no art. 106 da Lei nº 8.213 pela Medida Provisória nº 871, de 18 de janeiro de 2019, convertida na Lei nº 13.846, a comprovação do exercício de atividade rural passou a ser feita mediante autodeclaração, complementada por outras provas documentais. 6. As notas fiscais de comercialização de produtos agropecuários à cooperativa rural demonstram, sem dúvida, o desenvolvimento do trabalho rurícola. 7. Não se exige que o início de prova material demonstre exaustivamente os fatos por todo o período requerido, firmando-se a presunção de continuidade do trabalho rurícola, contanto que não exista período urbano intercalado com rural ou outro indicativo que descaracterize a condição de segurado especial. (TRF4, AC 5004750-92.2021.4.04.7107, 5ª Turma, Relator OSNI CARDOSO FILHO, julgado em 12/11/2024)

EMENTA: PREVIDENCIÁRIO. INTERESSE DE AGIR. PRELIMINAR AFASTADA. REVISÃO DA APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CABIMENTO. TEMPO ESPECIAL. AGENTES NOCIVOS. RECONHECIMENTO. CONSECTÁRIOS LEGAIS. CORREÇÃO MONETÁRIA. TEMAS 810 DO STF E 905 DO STJ. JUROS DE MORA. HONORÁRIOS ADVOCATÍCIOS. SÚMULA 76 TRF4. ARTIGO 85 CPC. . 1. Afastada a preliminar de falta de interesse de agir, porquanto, em que pese a imprescindibilidade do requerimento administrativo, o INSS contestou o mérito do pedido, restando evidenciada a pretensão resistida, bem como porque a apre autora juntou os documentos dos quais dispunha, sem que tenha havido a formulação de carta de exigências pelo INSS. 2.Preenchidos os requisitos legais, tem o segurado direito à conversão da aposentadoria por tempo de contribuição em aposentadoria especial ou à revisão da aposentadoria por tempo de contribuição, bem como o pagamento das parcelas vencidas desde então. 3. A correção monetária das parcelas vencidas dos benefícios previdenciários será calculada conforme a variação do IGP-DI de 05/96 a 03/2006, e do INPC, a partir de 04/2006. 4. Os juros de mora devem incidir a contar da citação (Súmula 204 do STJ), na taxa de 1% (um por cento) ao mês, até 29 de junho de 2009. A partir de 30 de junho de 2009, os juros moratórios serão computados, uma única vez (sem capitalização), segundo percentual aplicável à caderneta de poupança. 5. Sucumbente deverá o INSS ser condenado ao pagamento dos honorários advocatícios fixados em conformidade com o disposto na Súmula 76 deste Tribunal e de acordo com a sistemática prevista no artigo 85 do Código de Processo Civil de 2015. (TRF4, AC 5019791-04.2018.4.04.7108, 5ª Turma, Relator FRANCISCO DONIZETE GOMES, julgado em 27/10/2021)

Por conseguinte, a parte autora possui interesse de agir quanto ao pedido de reconhecimento do tempo de serviço rural em regime de economia familiar anteriormente aos 12 (doze) anos de idade, devendo ser negado provimento à apelação do INSS no ponto.

Da preliminar de nulidade da sentença

Examinando a sentença proferida pela magistrada monocrática, denota-se que foram devidamente observados os requisitos essenciais previstos no art. 458 do CPC, a saber:

Art. 458. São requisitos essenciais da sentença:

I - o relatório, que conterá o nome das partes, a suma do pedido e da resposta do réu, bem como o registro das principais ocorrências havidas no andamento do processo;

II - os fundamentos, em que o juiz analisará as questões de fato e de direito;

III - o dispositivo, em que o juiz resolverá as questões que as partes lhe submeterem.

A parte autora requereu: "a) seja reconhecida a atividade rural da autora entre 17.5.1973 a 30.11.1980 e de 1.7.1983 a 12.5.1985, em regime de economia familiar com os pais e de 13.7.1985 a 31.10.1991, em regime de economia familiar com seu marido até 1.9.1991 e individualmente após 2.9.1991;".

Analisadas as provas de forma atenta e pormenorizada, a magistrada decidiu: "a) RECONHECER e DETERMINAR a averbação do período rural trabalhado de: a.1) 17.5.1973 a 30.11.1980; a.2) 1.7.1983 a 12.7.1985; a.3) 13.7.1985 a 31.10.1991; e, a.4) 1.9.1991 e individualmente após 2.9.1991."

Como se vê, o período questionado pelo INSS é de 13/07/1985 a 31/10/1991, houve apenas uma observação no sentido de que o lapso entre 13/07/1985 e 01/09/1991 constituiu-se de labor rural da autora em regime de economia familiar com seu esposo e o período restante, 02/09/1991 a 31/10/1991, individualmente.

Não é ausente ou deficiente a fundamentação da sentença, trata-se de mero erro material passível de correção nesta instância recursal.

Assim, rejeito a tese de nulidade levantada pelo INSS.

Do caso concreto

A sentença analisou a questão com precisão.

As razões suscitadas no recurso não têm o condão de ilidir os fundamentos da decisão recorrida.

Evidenciando-se a desnecessidade da construção de nova fundamentação jurídica, destinada à confirmação da bem lançada sentença, transcrevo e adoto como razões de decidir os seus fundamentos, in verbis ():

"Vistos.

1. Relatório (artigo 489, inciso I, do Código de Processo Civil)

E. P. ajuizou ação de concessão de aposentadoria por tempo de contribuição em face do INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS, ambos devidamente qualificados nos autos em epígrafe. Narrou, em síntese, ter requerido o benefício de aposentadoria por tempo de contribuição junto ao INSS, indeferido por falta de tempo de contribuição. Discorreu sobre o direito aplicável aos fatos. Diante disso, requereu a procedência da ação, a fim de que: a) seja reconhecida a atividade rural da autora entre 17.5.1973 a 30.11.1980 e de 1.7.1983 a 12.5.1985, em regime de economia familiar com os pais e de 13.7.1985 a 31.10.1991, em regime de economia familiar com seu marido até 1.9.1991 e individualmente após 2.9.1991; b) seja reconhecido e computado o vínculo urbano de 12.12.1980 a 18.12.1982, na empresa Guerino Ringo & Cia. Ltda., que acresce em 2 anos e 7 dias o tempo administrativo reconhecido, devidamente anotado em sua CTPS e constante no CNIS, exceto para efeito de carência, caso não recolhidas as respectivas contribuições pelo empregador; c) seja concedido benefício de aposentadoria por tempo de contribuição, a contar da data do requerimento administrativo. Alternativamente, requereu o reconhecimento da atividade rural a partir de 10/1991, conferido à autora o direito de indenização, bem como a reafirmação da DER. Postulou pela condenação do requerido ao pagamento das parcelas vencidas e vincendas, bem como honorários sucumbenciais. Pediu a AJG. Juntou documentos ().

O Juízo initmou a autora a comprovar a hipossuficiência () e a requerente junotu manifestação ().

A gratuidade de justiça foi indeferida em primeira instância () e, após interposição de agravo de instrumento (; ; ), foi concedida pelo Egrégio Tribunal Regional Federal da 4ª Região (; ).

Recebida a inicial, foi determinada a citação do réu ().

Citado, o INSS apresentou contestação. Prejudicialmente, requereu a prescrição das parcelas vencidas anteriormente ao quinquênio que precede o ajuizamento da ação, nos termos do artigo 103, parágrafo único, da Lei nº 8.213/1991. No mérito, teceu comentários quanto aos requisitos necessários para concessão do benefícios e sustentou não terem sido preenchidos pela autora. Diante disso, requereu a improcedência dos pedidos formulados na inicial. Juntou documentos ().

Houve réplica ().

Intimadas acerca das provas que pretendiam produzir (), a parte autora requereu a produção de prova testemunhal ().

O Juízo deferiu o pedido ().

O feito foi instruído com as oitivas das testemunhas ().

Encerrada a instrução, a parte autora foi intimada a apresentar alegações finais escritas (evento 67).

Nestas, ratificou o pedido de procedência da ação ().

O INSS, em que pese intimado, se quedou inerte (eventos 76, 77 e 78).

Vieram, então, os autos conclusos para julgamento.

2. Fundamentação (artigo 489, inciso II, do Código de Processo Civil)

2.1 Prejudicial de mérito - prescrição quinquenal

A prejudicial de mérito de prescrição quinquenal das parcelas vencidas, por sua vez, deve ser rejeitada. Com efeito, através da presente demanda, ajuizada em 30.4.2021, pleiteia a parte autora a concessão do benefício previdenciário desde a data de entada de requerimento (DER), que ocorreu em 11.3.2019. Verifica-se, pois, que desde o momento do nascimento do suposto direito ora pleiteado até a ocasião do ajuizamento da demanda, não transcorreu integralmente o prazo prescricional de cinco anos, sendo imperativo o reconhecimento de que não ocorrida a prescrição da pretensão.

2.2 Do mérito

Presentes os pressupostos processuais, passo ao julgamento antecipado da lide, na forma do artigo 355. inciso I, do Código de Processo Civil.

Trata-se de ação de aposentadoria por tempo de contribuição, movida por E. P. em face do INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS.

Cumpre referir que as reformas introduzidas no âmbito da Previdência Social, com o advento da emenda Constitucional 20, de 16/12/1998, e da Lei n° 9.876, publicada aos 29/11/1999, modificaram as regras de concessão da aposentadoria por tempo de serviço e de cálculo do salário de benefício, respectivamente. Conquanto não seja vedada a contagem do labor desempenhado posteriormente à EC 20/98, há de ressaltar-se que seu art. 3º assegurou o direito adquirido à jubilação, seja proporcional, seja integral, para os segurados que preencheram todos os requisitos para a fruição do direito anteriormente à sua vigência, ou seja, até 16/12/1998, sem incidência de qualquer das novas regras, observando-se ao princípio tempus regit actum.

A fim de valer-se do tempo de serviço/contribuição ulterior, é mister a submissão à novel legislação (regras de transição ou permanentes, em sendo o caso de aposentadoria proporcional ou integral, respectivamente), porquanto, nos termos da jurisprudência do Supremo Tribunal Federal, não há direito adquirido a regime jurídico, tampouco é possível valer-se de um sistema híbrido, com aproveitamento das novas normas sem que cumpridos os requisitos para tanto (idade mínima e pedágio, para os casos de incidência das normas de transição), ou seja, buscando-se os pressupostos mais benéficos de um e de outro regramento.

Em síntese, estão estabelecidas as seguintes situações para os segurados filiados ao sistema até o advento da aludida emenda, conforme o momento em que os requisitos para a aposentação forem preenchidos:

a) até 16-12-1998: aplicam-se as regras previstas na Lei 8.213/91. Assim, a mulher poderá aposentar-se ao comprovar, além da carência necessária, 25 anos de serviço com RMI de 70% do salário de benefício, acrescendo-se 6% a cada novo ano de atividade completo, até o limite de 100% aos 30 anos, enquanto o homem terá o mesmo direito aos 30 anos de serviço, alcançando a RMI de 100% do salário de benefício aos 35 anos de atividade.

Já o cálculo do salário de benefício consiste na média aritmética simples de todos os últimos salários de contribuição dos meses imediatamente anteriores ao do afastamento da atividade ou da data do requerimento, até o máximo de 36, apurados em período não superior a 48 meses, nos termos do art. 29 da referida Lei (redação original).

b) de 17-12-1998 a 28-11-1999: durante este lapso deverão ser observadas as regras introduzidas ao sistema pela EC 20. Para obter a aposentadoria integral o segurado terá apenas que comprovar 35 anos de contribuição (se homem) e 30 anos de contribuição (se mulher), consoante disposto no art. 201, § 7º, da CF. Isto porque a regra de transição, ao prever idade mínima e pedágio para a concessão da integralidade do amparo, tornou-se menos benéfica que a permanente, estabelecida na Carta Magna.

Para alcançar a aposentadoria proporcional com RMI a partir de 70% do salário de benefício, o filiado à Previdência deverá comprovar a carência legal e o cumprimento do requisito etário, anteriormente à entrada em vigor da Lei do Fator Previdenciário, em homenagem ao princípio tempus regit actum, de acordo com a regra de transição estabelecida no § 1º do art. 9º da emenda, perfectibilizando 53 anos de idade (homem) e 48 anos (mulher), 30 anos de contribuição (homem) e 25 (mulher) e pedágio de 40% de contribuição do tempo que, em 16/12/1998, restava para atingir o limite dos anos exigidos (30 anos se homem e 25 se mulher). A cada ano de contribuição que supere o lapso mínimo será acrescido 5% à RMI.

O cômputo do salário de benefício continua sendo regido da forma como referido supra.

c) a partir de 29-11-1999: a aposentadoria será regulada pelas normas permanente ou de transição, conforme seja o caso de amparo integral ou proporcional, respectivamente.

Com efeito, em face do tratamento díspar entre aquelas duas espécies de aposentação, emerge a dúvida acerca da possibilidade de afastamento das exigências legais impostas em relação à proporcional (garantida por norma de transição) tendo em vista que a integral (assegurada por norma permanente) não contempla semelhantes pressupostos (idade + pedágio) ao argumento de que, se esta não previu aludidos requisitos, não o poderia tê-lo feito a de transição, sob pena de inaplicabilidade da lei mais benéfica. Todavia, deve ser ressaltado que as hipóteses contemplam, propositadamente, requisitos diferenciados entre si, exatamente pelo fato de que a mens legem instituída pela ordem ora vigente é justamente conduzir os requerentes à opção pela jubilação integral, a fim de reforçar o sistema contributivo dos cofres previdenciários, criando, para tanto, desestímulo para aqueles que escolherem a forma proporcional, a saber, a satisfação dos requisitos etário e pedágio. Tratam-se de ditames sem vínculo de acessoriedade, destinados a regularem fatos sem similitude. Justamente em face dessa autonomia, aplicando-se a conjuntos diversos, específicos e independentes de situações concretas, não há falar na incidência do aludido princípio.

De qualquer sorte, resta expressamente garantido no art. 9º a opção ao segurado pela regra mais vantajosa: a de transição ou permanente (art. 201, § 7º, inciso I, CF).

Impende, ainda, reiterar que o segurado não poderá somar o período posterior a 16/12/1998 ao anterior para efeito de aposentadoria, se não observar os requisitos previstos na EC 20. Nesse sentido: STJ, Resp 722455, 5ª Turma, Rel. Ministro Gilson Dipp, DJU 14-11-2005.

Pois bem.

No caso em concreto, pretende a autora o reconhecimento da atividade rural nos seguintes períodos:

a) 17.5.1973 a 30.11.1980;

b) 1.7.1983 a 12.7.1985;

c) 13.7.1985 a 31.10.1991; e,

d) 1.9.1991 e individualmente após 2.9.1991.

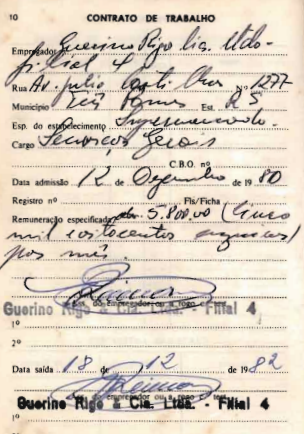

Ademais, requereu sea reconhecido o vínculo urbano na empresa Guerino Ringo & Cia. Ltda, de 12.12.1980 a 18.12.1982.

Da atividade rural

A comprovação do tempo de serviço rural somente produz efeitos quando respaldada em início de prova material, não sendo admitida a exclusivamente testemunhal, conforme art. 55, § 3º, da Lei n.º 8.213/91, bem como conforme entendimento do STJ (Recurso Especial Repetitivo n.º 1.133.863/RN, Rel. Des. convocado Celso Limongi, Terceira Seção, julgado em 13/12/2010, DJe 15/04/2011).

Nessa esteira, deve ser pontuado que não é necessário que os documentos constem, em sua totalidade, em nome do requerente. Tanto é que a realidade demonstra que, nas pequenas propriedades rurais, onde a terra é explorada com o auxílio de todos os membros do núcleo familiar, quaisquer documentos (notas fiscais de produtor, certidões do INCRA, registros de terras no Registro de Imóveis e outros) geralmente se encontram em nome de quem aparece frente aos negócios da família.

Outrossim, não pode ser contabilizado como tempo de serviço rural apenas o ano a que se refere cada documento. Isso porque não é razoável que a contabilização se dê dessa forma. Ora, o documento, por si só, constitui-se em início de prova material, o qual deve ser avaliado com o conjunto das demais provas apuradas.

No caso dos autos, para comprovar os períodos alegados, quais seja, 17.5.1973 a 30.11.1980; 1.7.1983 a 12.7.1985; 13.7.1985 a 31.10.1991; e, 1.9.1991 e individualmente após 2.9.1991, a parte autora acostou:

- certidão de casamento, em que seu cônjuge, João Carlos Pavani, é qualificadocomo agricultor (fl. 12 do );

- histórico escolar (fl. 15 e ss. do );

- declarações de trabalho rural (fl. 17 e ss. do );

- notas fisicais rurais em nome de João Carlos Pavani (fl. 33 e ss. do ); e,

- registros de lotes rurais (fl. 50 e ss. do ).

Em audiência de instrução, três testemunhas foram ouvidas.

A testemunha EGÍDIO GERALDO HENNEMANN, ouvido em juízo, registrou conhecer a autora da Comunidade Esquina Limeira, em Tiradentes do Sul. Narrou que a requerente é nascida na comunidade. Relatou que morava a três quilômetros da casa dos pais da demandante. Sustentou que os genitores da autora trabalhavam na lavoura. Referiu que o casal possuía seis filhos e que a requerente é a mais nova. Declarou que a propriedade da família possuía 25 ha. Afirmou que o sustento da família era oriundo da lavoura. Relatou que não possuíam empregados e que o trabalho era desenvolvido pela própria família. Asseverou que a terra era preparada de forma manual. Referiu que produziam feijão, milho, arroz, fumo, mandioca e batata. Suscitou que também criavam animais. Narrou que o mais vendido era fumo e depois suínos. Declarou que também vendiam soja. Afirmou que os comerciantes do interior compravam os produtos. Confirmou que a autora trabalhou com os pais até casar. Relatou que após o casamento, a demandante passou a laborar com os sogros, em propriedade de 10 ha. Sustentou que à época, as famílias levavam as crianças para trabalhar na lavoura. Narrou que os filhos, quando menores, ajudavam na atividade rurícola. Relatou que também era comum o auxílio na ordenha de vacas. Sustentou que era comum que crianças trabalhassem. Narrou que os familiares exigiam que os filhos ajudassem, sob pena de serem castigados. Confirmou que o trabalho era obrigatório. Afirmou que a requerente estudou na localidade. Declarou que a autora parou de trabalhar na roça quando passou a trabalhar em uma escola municipal. Relatou que o marido da demandante trabalhou uma cooperativa, enquanto a autora continou trabalhando na colônia. (; ; ).

A testemunha IRINEU SELL, ouvido em juízo, declarou que morava a cerca de quinhentos metros da casa da autora. Confirmou conhecer a requerente da Esquina Limeira. Afirmou conhecer toda a família da autora, os pais e seis irmãos. Sustentou que a demandante é a irmã mais nova. Relatou que o grupo familiar exercia a atividade de colonos, em terra própria de 25 ha. Narrou que a agricultura era para subsistência e para venda. Confirmou que plantavam fumo. Sustentou que cultivavam produtos para subsistência, como arroz e feijão. Relatou que a demandante morou com os pais e depois trabalhou na cidade, em atividades urbanas. Declarou que a autora retornou ao interior após laborar em atividades urbanas e se casou com João Pavani. Sustentou que a requerente passou a residir em propriedade do sogro, na Esquina Limeira, a cerca de um quilômetro da casa dos pais. Afirmou que as crianças, desde seis/sete anos, eram obrigadas a trabalhar. Relatou que os pais castigavam os filhos se estes não trabalhassem. Sustentou que a demandante também laborou nas atividades agrícolas após o casamento. Não soube responder até quando a autora exerceu atividades rurícolas. Declarou ter ciência que a requerente passou a trabalhar na prefeitura. Afirmou que a requerente e marido possuem duas filhas. ().

A testemunha VERGILEI STAFFEN, ouvido em juízo, afirmou que a requerente nasceu na Comunidade Esquina Limeira. Declarou que residia a cerca de um quilômetro da casa da autora. Confirmou ter conhecido pais e irmãos da demandante. Referiu que eram cinco ou seis filhos, de modo que a requerente é a filha mais nova. Sustentou que os pais da autora eram agricultores. Afirmou que a propriedade era própria. Narrou que se dedicavam exclusivamente ao trabalho agrícola. Referiu que o trabalho era exercido pela família. Declarou que vendiam fumo e também parte da soja. Sustentou que criavam animais para sustento da família. Asseverou que a demandante morou com os pais até o casamento. Relatou que a demandante também laborou em Três Passos. Declarou que as crianças não possuíam a escolha de não trabalhar. Afirmou que possuíam uma tarefa, sob pena de serem castigados pelos pais. Referiu ter estudado na mesma escola que a autora. Asseverou que a demandante casou e passou a morar nas terras dos sogros. Declarou que a autora parou de trabalhar na atividade rurícola quando passou a laborar na Prefeitura. Afirmou que continuam residindo na Esquina Limeira. (; ; ; ).

Com efeito, as testemunhas foram uníssonas ao relatarem que a parte autora exerceu atividade rurícola em regime de agricultura familiar no período alegado na petição inicial.

Conforme já registrado alhures, consigna-se que para reconhecimento do período laborado em agricultura familiar, não é necessário que todos os documentos constem no nome da autora. In casu, restou amplamente demonstrado que a requerente e seus familiares exerciam atividade rurícola, para subsistência, consoante documentos apresentados junto à petição inicial e relatos das testemunhas.

Por esse norte, cito precedente do Egrégio Tribunal Regional Federal da 4ª Região:

EMENTA: PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. AVERBAÇÃO DO TEMPO RURAL. REGIME DE ECONOMIA FAMILIAR. COMPROVAÇÃO. 1. É devido o reconhecimento do tempo de serviço rural, em regime de economia familiar, quando comprovado mediante início de prova material corroborado por testemunhas. 2. Comprovado o tempo de serviço/contribuição suficiente e implementada a carência mínima, é devida a aposentadoria por tempo de serviço/contribuição, a contar da data de entrada do requerimento administrativo, nos termos dos artigos 54 e 49, inciso II, da Lei 8.213/1991, bem como efetuar o pagamento das parcelas vencidas desde então. 3. O entendimento nesta Corte de que o exercício de atividade urbana por integrante do núcleo familiar não tem o condão de descaracterizar, por si só, a condição de segurado especial de quem postula o benefício, sempre que o trabalho agrícola for "indispensável à própria subsistência e ao desenvolvimento socioeconômico do núcleo familiar", nos termos dispostos no § 1º do art. 11 da LBPS (Redação dada pela Lei 11.718, de 20/06/2008). 4. Hipótese em que a parte autora logrou comprovar o exercício da atividade rural, em regime de economia familiar, fazendo jus ao benefício pretendido. 5. Apelação do INSS que se nega provimento. (TRF4, AC 5007116-86.2021.4.04.7113, SEXTA TURMA, Relator ALTAIR ANTONIO GREGÓRIO, juntado aos autos em 04/03/2024)

Ademais, quanto ao trabalho realizado antes dos doze anos, não há óbice para ser reconhecido, nos termos do Tema 219 da TNU:

É possível o cômputo do tempo de serviço rural exercido por pessoa com idade inferior a 12 (doze) anos na época da prestação do labor campesino.

Neste mesmo sentido, colijo entendimento do Egrégio Superior Tribunal de Justiça:

AGRAVO REGIMENTAL. AGRAVO DE INSTRUMENTO. PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE SERVIÇO. RECONHECIMENTO DE ATIVIDADE RURAL. MENOR DE 12 ANOS. CÔMPUTO. POSSIBILIDADE.

1. Esta Corte já firmou a orientação no sentido de que a legislação, ao vedar o trabalho infantil, tem por escopo proteger o menor, não podendo ser utilizada em prejuízo do trabalhador.

2. A violação de dispositivos constitucionais, ainda que para fins de prequestionamento, não pode ser apreciada em sede de recurso especial.

3. Agravo regimental a que se nega provimento.

(AgRg no Ag n. 922.625/SP, relator Ministro Paulo Gallotti, Sexta Turma, julgado em 9/10/2007, DJ de 29/10/2007, p. 333.). (grifei).

Deste modo, o marco inicial pretendido pela requerente é devido e deve ser reconhecido.

Sendo assim, reconheço o tempo de rural laborado pelo autora:

a) 17.5.1973 a 30.11.1980;

b) 1.7.1983 a 12.7.1985;

c) 13.7.1985 a 31.10.1991; e,

d) 1.9.1991 e individualmente após 2.9.1991.

Tempo urbano

A autora sustenta ter laborado de 12.12.1980 a 18.12.1982 junto a empresa Guerino Rigo & Cia Ltda.

Com efeito, há prova do labor em anotação feita na CTPS (fl. 29 do ):

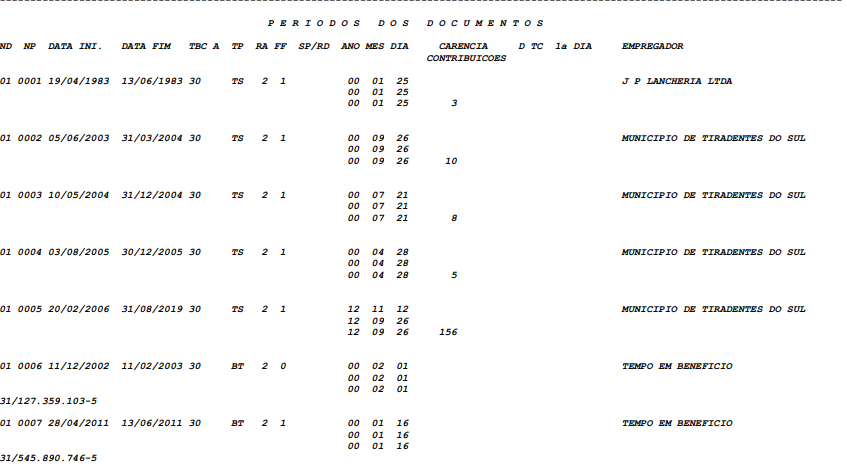

Bem assim, consta no CNIS (fl. 1 do ):

![]()

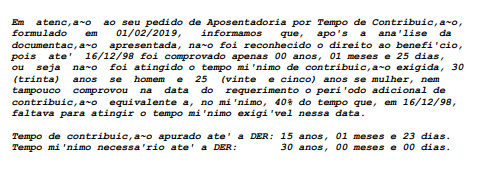

Ocorre que a Autarquia não reconheceu o labor demonstrado, conforme se extrai da fl. 99 do :

Em face da prova apresentada e do não reconhecimento administrativo, é devido o cômputo do período de labor urbano alegado.

Da aposentadoria por tempo de contribuição

Consta no processo admnistrativo o reconhecimento do seguinte tempo de contribuição (fl. 94 do ):

Com a soma do período rural reconhecido e indenização, tem-se que a autora completou o tempo necessário para concessão do benefício de aposentadoria por tempo de contribuição.

3. Dispositivo (artigo 489, inciso III, do Código de Processo Civil)

Ante o exposto, na dicção do artigo 487, inciso I, do Código de Processo Civil, JULGO PROCEDENTES os pedidos formulados por E. P. contra o INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS para o fim de que:

a) RECONHECER e DETERMINAR a averbação do período rural trabalhado de:

a.1) 17.5.1973 a 30.11.1980;

a.2) 1.7.1983 a 12.7.1985;

a.3) 13.7.1985 a 31.10.1991; e,

a.4) 1.9.1991 e individualmente após 2.9.1991.

b) RECONHECER e DETERMINAR a averbação do período laborado 12.12.1980 a 18.12.1982 junto a empresa Guerino Rigo & Cia Ltda; e,

c) CONCEDER à autora o benefício de aposentadoria por tempo de contribuição, a ser pago desde o requerimento administrativo, com o pagamento das parcelas vencidas, que deverão ser corrigidas monetariamente, desde o vencimento de cada parcela.

No que se refere as parcelas vencidas até a vigência da EC nº 113 (09/12/2021), aplica-se o INPC como índice de correção monetária, em consonância com o entendimento firmado pelo Superior Tribunal de Justiça (TEMA 905), além dos juros moratórios, em conformidade com o índice aplicado à caderneta de poupança, a contar da citação. Já para as parcelas vencidas a partir de 09/12/2021, a atualização deverá ser feita, única e exclusivamente, pela taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), sem cumulação com qualquer outro índice, seja de correção monetária, seja de juros, deduzidos eventuais valores pagos administrativamente ou por tutela antecipada, a esse título ou por benefício inacumulável com o ora concedido durante o período.

CONDENO o INSS ao pagamento dos honorários advocatícios ao procurador da parte adversa, que fixo em 10% sobre o montante das parcelas vencidas até a data da prolação da sentença (art. 85, 8 3º, do CPC e a Súmula nº 111 do ST). O INSS é isento do pagamento da taxa única relativo à competência delegada, de acordo com o disposto no art. 5.º, inciso I, da Lei Estadual n.º 14.634/14, que institui a Taxa Única de Serviços Judiciais desse Estado, ressalvando-se que tal isenção não o exime da obrigação do pagamento de eventuais despesas judiciais feitas pela parte vencedora (parágrafo único do art. 5º da Lei Estadual n.º 14.634/14). Gize-se, por fim, que não estão acobertadas pela isenção da taxa única as despesas processuais mencionadas no parágrafo único do art. 2.º da referida lei, tais como remuneração de peritos e assistentes técnicos, despesas de condução de oficiais de justiça, entre outras, cabendo, assim, ao INSS o pagamento de tais despesas no caso concreto, na forma da jurisprudência do TRF da 4ª Região (TRF4, AC 5018609-35.2021.4.04.9999, SEXTA TURMA, Relator JOÃO BATISTA PINTO SILVEIRA, juntado aos autos em 11/03/2022).

Em que pese ilíquida a sentença, o valor da condenação claramente é inferior a 1.000 (mil) salários-mínimos. Assim, dispensado o reexame necessário, nos termos do artigo 496, §3°, I, do CPC.

Publicada e registrada pelo lançamento do evento. Expedidas intimações eletrônicas.

Por fim, face aos princípios da instrumentalidade, celeridade e economia processual, em caso de eventuais apelações interpostas e, considerando que não há mais juízo de admissibilidade por parte do primeiro grau, caberá ao Cartório, mediante ato ordinatório, abrir vista à parte contrária para oferecimento das contrarrazões. Na sequência, deverá remeter os autos ao Tribunal Regional da 4ª Região. Ressalva-se, entretanto, a hipótese de embargos de declaração, quando os autos deverão vir conclusos.

Com o trânsito em julgado e nada mais sendo postulado, arquive-se com baixa."

Com efeito, o reconhecimento de atividade laboral antes dos 12 anos foi objeto da Ação Civil Pública nº 5017267-34.2013.4.04.7100/RS, tendo sido autorizado o cômputo de período de trabalho rural realizado antes dos 12 anos de idade, para fins de reconhecimento de tempo de serviço e de contribuição pelo exercício das atividades descritas no art. 11 da Lei 8.213/91, sem a fixação de requisito etário (TRF4, AC 5017267-34.2013.4.04.7100, Sexta Turma, Relatora p/ Acórdão Des. Salise Monteiro Sanchotene, julgado em 09/04/2018, com trânsito em julgado em 21/04/2022).

O acórdão restou assim ementado quanto ao mérito:

DIREITO PREVIDENCIÁRIO. AÇÃO CIVIL PÚBLICA MOVIDA PELO MINISTÉRIO PÚBLICO FEDERAL PARA AFASTAR A IDADE MÍNIMA PREVISTA NO ART. 11 DA LEI 8.213/91 PARA FINS DE RECONHECIMENTO DE TEMPO DE SERVIÇO E DE CONTRIBUIÇÃO. INTERESSE DE AGIR DO MPF. RECONHECIMENTO. EFEITOS JURÍDICOS DA SENTENÇA. ABRANGÊNCIA NACIONAL DA DECISÃO PROLATADA EM AÇÃO CIVIL PÚBLICA. ART. 16 DA LEI. 7.347/85. INTERPRETAÇÃO DO ART. 7º, XXXIII DA CONSTITUIÇÃO FEDERAL. TRABALHO INFANTIL X PROTEÇÃO PREVIDENCIÁRIA. REALIDADE FÁTICA BRASILEIRA. INDISPENSABILIDADE DE PROTEÇÃO PREVIDENCIÁRIA ÀS CRIANÇAS. POSSIBILIDADE DE SER COMPUTADO PERÍODO DE TRABALHO SEM LIMITAÇÃO DE IDADE MÍNIMA. ACP INTEGRALMENTE PROCEDENTE. JULGAMENTO PELO COLEGIADO AMPLIADO. ART. 942 DO CPC. RECURSO DO MPF PROVIDO. APELO DO INSS DESPROVIDO.

(...)

4. Mérito. A limitação etária imposta pelo INSS e que o Ministério Público Federal quer ver superada tem origem na interpretação que se dá ao art. 7º, XXXIII da Constituição Federal, que veda qualquer trabalho para menores 16 anos, salvo na condição de aprendiz.

5. Efetivamente, a aludida norma limitadora traduz-se em garantia constitucional existente em prol da criança e do adolescente, vale dizer, norma protetiva estabelecida não só na Constituição Federal, mas também na legislação trabalhista, no ECA (Lei 8.079/90) em tratados internacionais (OIT) e nas normas previdenciárias.

6. No entanto, aludidas regras, editadas para proteger pessoas com idade inferior a 16 anos, não podem prejudicá-las naqueles casos em que, não obstante a proibição constitucional e legal, efetivamente, trabalharam durante a infância ou a adolescência.

7. Não obstante as normas protetivas às crianças, o trabalho infantil ainda se faz presente no seio da sociedade. São inúmeras as crianças que desde tenra idade são levadas ao trabalho por seus próprios pais para auxiliarem no sustento da família. Elas são colocadas não só em atividades domésticas, mas também, no meio rural em serviços de agricultura, pecuária, silvicutura, pesca e até mesmo em atividades urbanas (vendas de bens de consumos, artesanatos, entre outros).

8. Além disso, há aquelas que laboram em meios artísticos e publicitários (novelas, filmes, propagandas de marketing, teatros, shows). E o exercício dessas atividades, conforme a previsão do art. 11 da Lei nº 8.213/91, enseja o enquadramento como segurado obrigatório da Previdência Social.

9. É sabido que a idade mínima para fins previdenciários é de 14 anos, desde que na condição de aprendiz. Também é certo que a partir de 16 anos o adolescente pode obter a condição de segurado com seu ingresso no mercado de trabalho oficial e ainda pode lográ-lo como contribuinte facultativo.

10. Todavia, não há como deixar de considerar os dados oficiais que informam existir uma gama expressiva de pessoas que, nos termos do art. 11 da LBPS, apesar de se enquadrarem como segurados obrigatórios, possuem idade inferior àquela prevista constitucionalmente e não têm a respectiva proteção previdenciária.

11. Segundo a Pesquisa Nacional por Amostra de Domicílio (PNAD) no ano de 2014, o trabalho infantil no Brasil cresceu muito em comparação com os anos anteriores, quando estava em baixa.

12. E, de acordo com o IBGE, no ano de 2014 havia 554 mil crianças de 5 a 13 anos trabalhando. Na atividade agrícola, nesta mesma faixa etária, no ano de 2013 trabalhavam 325 mil crianças, enquanto no ano de 2014 passou a ser de 344 mil, um aumento de 5,8%. Já no ano de 2015, segundo o PNAD (IBGE) houve novamente uma diminuição de 19,8%. No entanto, constatou-se o aumento de 12,3% do 'trabalho infantil na faixa entre 5 a 9 anos'.

13. O Ministério do Trabalho e Previdência Social - MPTS noticia que em mais de sete mil ações fiscais realizadas no ano de 2015, foram encontradas 7.200 crianças em situação de trabalho irregular. Dos 7.200 casos, 32 crianças tinham entre 0 e 4 - todas encontradas no Amazonas. Outras 105 estavam na faixa etária de 5 a 9 anos e foram encontradas, também, no Amazonas (62) e nos estados de Pernambuco (13), Pará (7) Roraima (5), Acre (4) Mato Grosso do Sul e Rio Grande do Sul (3 em cada Estado), Bahia e Sergipe (2 em cada Estado). Na Paraíba, Rio de Janeiro, Rondônia e Tocantins encontrou-se uma criança em cada Estado com essa faixa etária de 5 a 9 anos.

14. Insta anotar que a realidade fática revela a existência de trabalho artístico e publicitário com nítido objetivo econômico e comercial realizados com a autorização dos pais, com a anuência do Poder Judiciário, de crianças recém nascidas, outras com 01, 2, 3, 4 e 5 anos de idade. Aliás, é possível a proteção previdenciária nesses casos? No caso de eventual ocorrência de algum acidente relacionado a esse tipo de trabalho, a criança teria direito a algum benefício previdenciário, tal como o auxílio acidente?

15. No campo da seguridade social extrai-se da norma constitucional (art. 194, parágrafo único) o princípio da universalidade da cobertura e do atendimento que preconiza que a proteção social deve alcançar a todos os trabalhadores do território nacional que dela necessitem. Por corolário lógico, incluem-se nessa proteção social aquelas crianças ou adolescentes que exerceram algum tipo de labor.

16. A despeito de haver previsão legal quanto ao limite etário (art. 13 da Lei 8.213/91, art. 14 da Lei 8.212/91 e arts. 18, § 2º do Decreto 3.048/99) não se pode negar que o trabalho infantil, ainda que prestado à revelia da fiscalização dos órgãos competentes, ou mediante autorização dos pais e autoridades judiciárias (caso do trabalho artístico e publicitário), nos termos dos arts. 2º e 3º da CLT, configura vínculo empregatício e fato gerador do tributo à seguridade, nos termos do inciso I do art. 195 da Constituição Federal.

17. Assim, apesar da limitação constitucional de trabalho do infante (art. 157, IX da CF/46, art. 165, X da CF/67 e art. 7º, XXIII, da CF/88), para fins de proteção previdenciária, não há como fixar também qualquer limite etário, pois a adoção de uma idade mínima ensejaria ao trabalhador dupla punição: a perda da plenitude de sua infância em razão do trabalho realizado e, de outro lado, o não reconhecimento, de parte do INSS, desse trabalho efetivamente ocorrido.

18. Ressalte-se, contudo, que para o reconhecimento do trabalho infantil para fins de cômputo do tempo de serviço é necessário início de prova material, valendo aquelas documentais existentes em nome dos pais, além de prova testemunhal idônea.

19. Desse modo, para fins de reconhecimento de tempo de serviço e de contribuição pelo exercício das atividades descritas no art. 11 da Lei 8.213/91, mostra-se possível ser computado período de trabalho realizado antes dos 12 anos de idade, qual seja sem a fixação de requisito etário.

20. Recurso do INSS desprovido. Apelação do MPF provida.

Diante desta nova orientação jurisprudencial, deve-se admitir o reconhecimento de atividade rural anterior aos 12 anos de idade, desde que caracterizado o efetivo exercício de labor rural.

Não há razão, portanto, para se fazer distinção entre trabalho infantil e exploração do trabalho infantil. O pressuposto é de que criança não deveria trabalhar e, se o fez, não se pode puni-la duplamente, com a negativa da proteção previdenciária.

É importante mencionar que, no julgamento em questão, este Tribunal Regional concluiu não ser exigível uma produção probatória mais rigorosa quanto ao período de trabalho rural de menores de 12 anos em comparação com aquela exigida dos demais segurados especiais. Concluiu-se, portanto, que, por meio de início de prova material - admissível a utilização de documentos em nome dos pais -, além de prova testemunhal idônea, é possível o reconhecimento de tempo de serviço sem restrição de limite etário, inclusive em idade inferior a 12 anos.

O próprio INSS, mediante a Portaria Conjunta DIRBEN/PFE/INSS Nº 94, de junho de 2024, que regulamentou a o cumprimento das decisões de Ações Civis Públicas no âmbito do INSS, na Seção IV do AnexoVII, determinou que devem ser aceitos os mesmos meios de provas exigidos para comprovação do trabalho exercido após os 12 anos de idade. Assim, no âmbito administrativo, o próprio INSS determinou que não devem ser feitas exigências específicas relativas à comprovação do trabalho rural prestado anteriormente à idade de 12 anos.

Neste sentido, colho recente precedente desta Corte:

PREVIDENCIÁRIO. MANDADO DE SEGURANÇA. PROCESSO ADMINISTRATIVO. REABERTURA. LABOR RURAL ANTERIOR AOS 12 ANOS DE IDADE. JUSTIFICAÇÃO ADMINISTRATIVA. MULTA DIÁRIA. 1. A Administração Pública tem o dever de indicar os pressupostos de fato e de direito que determinaram sua decisão, nos termos do art. 2º, parágrafo único, VII, da Lei n. 9.784/99 e os motivos, quando vinculantes, sujeitam-se ao controle jurisdicional. 2. Hipótese em que é devida a reabertura do processo administrativo que indeferiu o reconhecimento no período de atividade rural postulado, a fim de que seja proferida nova decisão administrativa que respeite dever de motivação 3. O direito ao reconhecimento do tempo de serviço rural, como segurado especial, antes dos 12 anos, com base no quanto decidido na ACP 5017267-34.2013.404.7100, julgada por esta Corte, pressupõe prova, não podendo ser presumida a atividade como decorrência automática do reconhecimento do período posterior. 4. A prova da participação do menor de 12 anos para a mútua subsistência do grupo familiar não pode ser mais exigente do que a que se espera dos demais e a demonstração da colaboração do trabalho pode ser feita por meio da realização de justificação administrativa (§ 3º do art. 55 da Lei 8.213/91 e arts. 556, 567, 568 e 571, da IN 128/2022), embora outros meios de prova também possam ser admitidos. 5. É cabível a fixação de multa diária cominatória contra a Fazenda Pública, em caso de descumprimento de obrigação de fazer, mas o valor das astreintes deve ser fixado com base em critérios de razoabilidade e de proporcionalidade. Este Tribunal vem considerando que o valor de R$ 100,00 diários guarda caráter coercitivo suficiente para compelir as partes ao cumprimento da obrigação. (TRF4, AC 5009296-79.2024.4.04.7110, 6ª Turma , Relatora para Acórdão TAIS SCHILLING FERRAZ , julgado em 21/07/2025 - grifei)

Ademais, o trabalho da criança não terá que ser igual ao dos pais para ser reconhecido. O que se exige é que sua participação tenha sido colaborativa e desenvolvida para a subsistência do grupo. Não se exige sequer que a atividade do adulto seja contínua ou exclusiva (art. 11, VII, da Lei de Benefícios). Não é de se exigir, sob pena de se subverter o propósito protetivo da norma que veda o trabalho da criança, que a prova de sua participação para a mútua subsistência seja mais exigente do que a que se espera dos demais. A indispensabilidade do trabalho, no regime de economia familiar, não requer que todos os membros da família desempenhem a mesma atividade, mas que colaborem entre si, dividindo-se em diferentes afazeres, para a subsistência do grupo.

No caso concreto, as testemunhas indicaram que a autora trabalhava desde criança, quando tinha 6 (seis) ou 7 (sete) anos de idade, juntamente com os pais e cinco irmãos, em uma área de terras de aproximadamente 25 (vinte e cinco) hectares, na Esquina Limeira, interior do município de Tiradentes do Sul/RS, plantando feijão, fumo, milho, mandioca, batata, para seu sustento, e criando galinha, porcos e vaca de leite, para sobrevivência, sem ajuda de empregados e sem maquinários.

Portanto, possível reconhecer, como tempo de serviço, o trabalho rural prestado a partir dos 8 (oito) anos de idade, momento em que, ainda que na infância, já possuía compleição física e desenvolvimento mental mínimos para caracterizar como prestação laboral a sua contribuição ao regime de economia familiar em que estava inserido, de acordo com as provas constantes dos autos.

Assim, nego provimento ao recurso de apelação do INSS.

Honorários Advocatícios

Mantidos os honorários sucumbenciais em 10% sobre o montante das parcelas vencidas até a data da sentença.

Honorários Recursais

No que concerne à majoração recursal, ressalte-se que, consoante entendimento firmado pelo Superior Tribunal de Justiça, é cabível quando se trata de "recurso não conhecido integralmente ou desprovido, monocraticamente ou pelo órgão colegiado competente" (STJ, AgInt. nos EREsp. 1539725/DF, Rel. Min. Antonio Carlos Ferreira, 2ª S., DJe 19.10.2017), o que foi reafirmado no Tema 1.059/STJ:

A majoração dos honorários de sucumbência prevista no art. 85, § 11, do CPC pressupõe que o recurso tenha sido integralmente desprovido ou não conhecido pelo tribunal, monocraticamente ou pelo órgão colegiado competente. Não se aplica o art. 85, § 11, do CPC em caso de provimento total ou parcial do recurso, ainda que mínima a alteração do resultado do julgamento e limitada a consectários da condenação.

Assim, levando-se em conta o trabalho adicional do procurador na fase recursal, a verba honorária fica majorada em 20% sobre o percentual anteriormente fixado, forte no §11 do art. 85 do CPC/2015.

Tutela Específica

Nas ações previdenciárias deve-se, em regra, determinar a imediata implantação do benefício concedido, valendo-se da tutela específica da obrigação de fazer prevista no artigo 461 do Código de Processo Civil de 1973 (TRF4, QOAC 2002.71.00.050349-7, Rel. p/Ac. Des. Federal Celso Kipper, 3ª S., j. 09.08.2007), e nos artigos 497, 536 e parágrafos e 537, do Código de Processo Civil de 2015, independentemente de requerimento expresso por parte do segurado ou beneficiário, considerando-se também a ausência de efeito suspensivo a eventuais recursos cabíveis em face do presente acórdão.

Assim, o julgado deve ser cumprido imediatamente, observando-se o prazo de 20 (vinte) dias.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| Cumprimento | Implantar Benefício |

| NB | 1872148872 |

| Espécie | Aposentadoria por Tempo de Contribuição |

| DIB | 01/02/2019 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| Segurado Especial | Não |

| Observações | Implantação do benefício mediante a averbação do lapso de 12/12/1980 a 18/12/1982, de labor urbano, bem como dos períodos de labor rural como segurada especial, entre 17/05/1973 e 30/11/1980, 01/07/1983 e 12/07/1985 e de 13/07/1985 a 31/10/1991. |

Se a parte autora estiver recebendo benefício inacumulável, o INSS deverá implantar o benefício deferido judicialmente apenas se o valor de sua renda mensal atual for superior ao daquele.

Faculta-se à parte beneficiária manifestar eventual desinteresse quanto ao cumprimento desta determinação.

Prequestionamento

O enfrentamento das questões suscitadas em grau recursal e a análise da legislação aplicável são suficientes para prequestionar, às instâncias superiores, os dispositivos que as fundamentam. Desse modo, evita-se a necessidade de oposição de embargos de declaração para esse exclusivo fim, o que evidenciaria finalidade de procrastinação do recurso, passível, inclusive, de cominação de multa, nos termos do art. 1.026, §2º, do CPC.

Dispositivo

Ante o exposto, voto por rejeitar as preliminares suscitadas e negar provimento à apelação do INSS.

Documento eletrônico assinado por VÂNIA HACK DE ALMEIDA, Desembargadora Federal Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005374845v16 e do código CRC 1c8b7aa4.

Informações adicionais da assinatura:Signatário (a): VÂNIA HACK DE ALMEIDAData e Hora: 27/10/2025, às 15:15:32

Conferência de autenticidade emitida em 03/11/2025 04:10:22.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5010391-13.2024.4.04.9999/RS

RELATORA Desembargadora Federal VÂNIA HACK DE ALMEIDA

EMENTA

DIREITO PREVIDENCIÁRIO. APELAÇÃO CÍVEL. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. RECONHECIMENTO DE TEMPO RURAL E URBANO. SENTENÇA MANTIDA. RECURSO DESPROVIDO.

I. CASO EM EXAME:

1. Apelação cível interposta pelo INSS contra sentença que determinou a averbação de períodos de trabalho rural (17.05.1973 a 30.11.1980; 01.07.1983 a 12.07.1985; 13.07.1985 a 31.10.1991) e urbano (12.12.1980 a 18.12.1982), concedendo à autora o benefício de aposentadoria por tempo de contribuição.

II. QUESTÃO EM DISCUSSÃO:

2. Há quatro questões em discussão: (i) a existência de interesse processual da autora quanto ao período de labor rural anterior aos 12 anos de idade, não requerido administrativamente; (ii) a alegação de nulidade da sentença quanto ao período rural reconhecido "individualmente após 02.09.1991", pela ausência de termo final; (iii) a possibilidade de reconhecimento do exercício de atividade rural na condição de segurada especial anteriormente aos 12 anos de idade; e (iv) a consequente concessão de aposentadoria por tempo de contribuição, a contar da DER.

III. RAZÕES DE DECIDIR:

3. A preliminar de ausência de interesse processual é rejeitada, pois o INSS, ao contestar o mérito da pretensão de reconhecimento do tempo rural, caracterizou a pretensão resistida, conforme entendimento do STF (Tema 350 - RE 631240/MG) e do STJ (Tema 660 - REsp 1369834/SP).4. A preliminar de nulidade da sentença é rejeitada, uma vez que a decisão monocrática observou os requisitos do art. 458 do CPC, e a alegação de ausência de termo final para o período rural após 02.09.1991 constitui mero erro material, passível de correção, e não deficiência de fundamentação.5. O reconhecimento do tempo de serviço rural da autora, inclusive antes dos 12 anos de idade (a partir dos 8 anos), é devido. As testemunhas confirmaram o labor em regime de economia familiar desde a infância, e a jurisprudência (Tema 219 da TNU, STJ, AgRg no Ag n. 922.625/SP, e ACP n. 5017267-34.2013.4.04.7100/RS do TRF4) e a Portaria Conjunta DIRBEN/PFE/INSS n. 94/2024 admitem o cômputo de tal período, desde que comprovado por início de prova material e prova testemunhal idônea, sem que a legislação protetiva do menor seja utilizada em seu prejuízo. Além disso, a prova da participação do menor de 12 anos para a mútua subsistência do grupo familiar não pode ser mais exigente do que a que se espera dos demais.6. A aposentadoria por tempo de contribuição é concedida à autora, com DIB na data do requerimento administrativo, uma vez que a soma dos períodos rural (17.05.1973 a 30.11.1980; 01.07.1983 a 12.07.1985; 13.07.1985 a 31.10.1991) e urbano (12.12.1980 a 18.12.1982), devidamente comprovados, totaliza o tempo necessário para o benefício.

IV. DISPOSITIVO E TESE:

7. Preliminares rejeitadas. Recurso desprovido.Tese de julgamento: 8. A legislação protetiva do menor não pode ser utilizada em prejuízo do trabalhador, sendo possível o cômputo do tempo de serviço rural exercido por pessoa com idade inferior a 12 anos, desde que comprovado por início de prova material e prova testemunhal idônea.

___________

Dispositivos relevantes citados: CF/1988, arts. 5º, XXXV, 7º, XXXIII, 194, p.u., 195, inc. I, 201, §7º; CPC, arts. 85, §3º, §11, 458, 487, inc. I, 496, §3º, I, 497, 536, 537; CPC/1973, art. 461; Lei nº 7.347/1985, art. 16; Lei nº 8.079/1990; Lei nº 8.212/1991, art. 14; Lei nº 8.213/1991, arts. 11, §1º, 13, 29, 49, inc. II, 54, 55, §3º, 103, p.u., 106; Lei nº 9.784/1999, art. 2º, p.u., VII; Lei nº 9.876/1999; Lei nº 13.846/2019; CLT, arts. 2º, 3º; Decreto nº 3.048/1999, art. 18, §2º; EC nº 20/1998, arts. 3º, 9º, §1º; EC nº 113/2021; Lei Estadual nº 14.634/2014, arts. 2º, p.u., 5º, inc. I, p.u.; IN 128/2022, arts. 556, 567, 568, 571; Portaria Conjunta DIRBEN/PFE/INSS nº 94/2024.

Jurisprudência relevante citada: STF, RE 631240/MG (Tema 350), Rel. Min. Roberto Barroso, j. 03.09.2014; STJ, REsp 1369834/SP (Tema 660); STJ, REsp n. 1.133.863/RN, Rel. Des. convocado Celso Limongi, 3ª Seção, j. 13.12.2010; STJ, AgRg no Ag n. 922.625/SP, Rel. Min. Paulo Gallotti, 6ª Turma, j. 09.10.2007; STJ, AgInt. nos EREsp. 1539725/DF (Tema 1.059/STJ), Rel. Min. Antonio Carlos Ferreira, 2ª Seção, j. 19.10.2017; TNU, Tema 219; TRF4, AC 5004750-92.2021.4.04.7107, Rel. Osni Cardoso Filho, 5ª Turma, j. 12.11.2024; TRF4, AC 5019791-04.2018.4.04.7108, Rel. Francisco Donizete Gomes, 5ª Turma, j. 27.10.2021; TRF4, AC 5007116-86.2021.4.04.7113, Rel. Altair Antonio Gregório, 6ª Turma, j. 04.03.2024; TRF4, AC 5017267-34.2013.4.04.7100, Rel. p/ Acórdão Des. Salise Monteiro Sanchotene, 6ª Turma, j. 09.04.2018; TRF4, AC 5009296-79.2024.4.04.7110, Rel. p/ Acórdão Taís Schilling Ferraz, 6ª Turma, j. 21.07.2025; TRF4, QOAC 2002.71.00.050349-7, Rel. p/Ac. Des. Federal Celso Kipper, 3ª Seção, j. 09.08.2007.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 5ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, rejeitar as preliminares suscitadas e negar provimento à apelação do INSS, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 24 de outubro de 2025.

Documento eletrônico assinado por VÂNIA HACK DE ALMEIDA, Desembargadora Federal Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005374846v5 e do código CRC ff065f9e.

Informações adicionais da assinatura:Signatário (a): VÂNIA HACK DE ALMEIDAData e Hora: 27/10/2025, às 15:15:32

Conferência de autenticidade emitida em 03/11/2025 04:10:22.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 17/10/2025 A 24/10/2025

Apelação Cível Nº 5010391-13.2024.4.04.9999/RS

RELATORA Desembargadora Federal VÂNIA HACK DE ALMEIDA

PRESIDENTE Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PROCURADOR(A) VITOR HUGO GOMES DA CUNHA

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 17/10/2025, às 00:00, a 24/10/2025, às 16:00, na sequência 1419, disponibilizada no DE de 08/10/2025.

Certifico que a 5ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 5ª TURMA DECIDIU, POR UNANIMIDADE, REJEITAR AS PRELIMINARES SUSCITADAS E NEGAR PROVIMENTO À APELAÇÃO DO INSS.

RELATORA DO ACÓRDÃO Desembargadora Federal VÂNIA HACK DE ALMEIDA

Votante Desembargadora Federal VÂNIA HACK DE ALMEIDA

Votante Desembargador Federal OSNI CARDOSO FILHO

Votante Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PAULO ROBERTO DO AMARAL NUNES

Secretário

Conferência de autenticidade emitida em 03/11/2025 04:10:22.

Identificações de pessoas físicas foram ocultadas