Rua Otávio Francisco Caruso da Rocha, 300, Gab. Des. Federal Hermes Siedler da Conceição Júnior - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3118 - Email: gabhermes@trf4.jus.br

Apelação Cível Nº 5003298-96.2024.4.04.9999/RS

RELATOR Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

RELATÓRIO

Trata-se de recurso de apelação interposto pelo INSS contra sentença proferida pelo Juízo a quo, que julgou PARCIALMENTE PROCEDENTE o(s) pedido(s) formulado(s) na inicial, nos seguintes termos ():

Diante de todo o exposto, com espeque no art. 487, I, do CPC, JULGO PROCEDENTES os pedidos veiculados na inicial, para o fim de:

a) determinar a expedição de guia de recolhimento relativamente ao período contributivo de 01/11/1991 a 31/07/1995, sem incidência de juros e multa;

b) determinar a averbação do período laborativo de 05/11/2013 a 14/03/2018 nos apontamentos previdenciários do autor;

c) RECONHECER como atividade especial, para os fins do art. 70, do Decreto 3.048/99, os períodos laborativos de 08/07/1997 a 14/05/2012 e de 05/11/2013 a 14/03/2018, determinando a conversão para tempo de serviço comum, com utilização do fator 1.4, e;

d) DECLARAR o seu direito à aposentadoria por tempo de contribuição (art.52, da LB), a contar da DER.

Sobre as parcelas devidas retroativamente deverão incidir correção monetária pelo INPC, desde quando vencidas, e juros moratórios a contar da citação, observados, aqui, os índices de remuneração aplicáveis à caderneta de poupança, na forma do art. 1-F da Lei. 9.494/97. A partir de 9/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao artigo 3º da EC 113/2021, a qual estabelece que, nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

Condeno o requerido ao pagamento de honorários advocatícios ao advogado do requerente, os quais arbitro em 10% do valor devido retroativamente ao autor.

O INSS é isento do pagamento das custas na Justiça Estadual do Rio Grande do Sul, devendo, no entanto, pagar eventuais despesas processuais, como as relacionadas a correio, publicação de editais e condução de oficiais de justiça.

Os embargos de declaração da autora foram acolhidos para o efeito de clarificar a questão do percentual dos honorários sucumbenciais, conforme .

O INSS alegou (), preliminarmente, que a sentença é nula, eis que conditional. em síntese, que não houve comprovação da especialidade dos períodos julgados pela sentença, por exposição a Químicos e Frio. Referiu que a exposição era ocasional e intermitente e que houve utilização de EPI eficaz. Por fim, postulou pela reforma da sentença e prequestionou dispositivos legais.

Foi oportunizada a apresentação de contrarrazões.

Vieram os autos para julgamento.

É o relatório.

VOTO

Juízo de admissibilidade

A apelação preenche os requisitos legais de admissibilidade.

Da alegação de nulidade da sentença

A sentença reconheceu em favor da parte autora o direito de efetuar o recolhimento das contribuições em atraso ou indenizar período pretérito, mediante emissão de guias.

O INSS sustenta a nulidade da sentença, por condicionar os seus efeitos da condenação (implantação do benefício e pagamento de parcelas atrasadas) ao pagamento futuro da indenização de contribuições. No mérito, defende que o período só integrará o patrimônio jurídico do segurado, para fins de aposentadoria por tempo de contribuição/programada, após a integral quitação da indenização do período.

No caso, cumpre destacar que o entendimento adotado na origem não caracteriza sentença condicional (art. 492 do CPC), uma vez que se está dando eficácia declaratória no caso de pedido administrativo de expedição para pagamento de guias relativas à indenização da atividade urbana. Trata-se de relação jurídica condicional, albergada por legislação, e não de sentença condicional, que apenas declara a incidência da norma.

Nesse ponto, improcede o apelo do INSS.

Habitualidade e permanência da exposição a agentes nocivos

Ressalte-se que é perfeitamente possível o reconhecimento da especialidade da atividade, mesmo que não se saiba a quantidade exata de tempo de exposição ao agente insalubre. Necessária, apenas, a demonstração de que o segurado estava sujeito, diuturnamente, a condições prejudiciais à sua saúde. A propósito, a jurisprudência desta Corte:

PREVIDENCIÁRIO. ATIVIDADE ESPECIAL. EQUIPAMENTOS DE PROTEÇÃO INDIVIDUAL. EXPOSIÇÃO A AGENTES NOCIVOS. HABITUALIDADE E PERMANÊNCIA. ATIVIDADE ESPECIAL. MOTORISTAS E COBRADORES DE ÔNIBUS, MOTORISTAS E AJUDANTES DE CAMINHÃO. IAC TRF4 N.° 5. POSSIBILIDADE DE RECONHECIMENTO DA PENOSIDADE APÓS A EXTINÇÃO DA PREVISÃO LEGAL DE ENQUADRAMENTO POR CATEGORIA PROFISSIONAL PELA LEI 9.032/1995. CONCESSÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TUTELA ESPECÍFICA. 1. Apresentada a prova necessária a demonstrar o exercício de atividade sujeita a condições especiais, conforme a legislação vigente na data da prestação do trabalho, o respectivo tempo de serviço especial deve ser reconhecido. 2. Havendo laudo de perícia judicial nos autos dando conta do não fornecimento de Equipamentos de Proteção Individual, ou de que, embora tivessem sido fornecidos, não foram eficazes em virtude da ausência de comprovação de sua efetiva e correta utilização, não há que se falar em afastamento da nocividade dos agentes agressivos presentes nas atividades prestadas pela parte autora. 3. O requisito da comprovação pelo segurado do tempo de trabalho permanente, não ocasional nem intermitente, em condições especiais que prejudiquem a saúde ou a integridade física, atualmente constante no § 3º do art. 57 da Lei 8.213/1991, foi introduzido pela Lei 9.032/1995, não sendo exigido para o reconhecimento da especialidade dos períodos anteriores à sua vigência. Para os períodos a partir de 29/04/1995 a interpretação que se dá à habitualidade e à permanência não pressupõe a exposição contínua do trabalhador aos agentes nocivos durante toda a jornada de trabalho, devendo ser considerada especial a atividade quando tal exposição é ínsita ao seu desenvolvimento e integrada à rotina de trabalho do segurado. (...) (TRF4, AC 5067089-60.2011.4.04.7100, Sexta Turma, Rel. João Batista Pinto Silveira, juntado aos autos em 30/09/2022)

Dessa forma, tenho que são improcedentes as alegações apresentadas pela Autarquia quanto ao assunto discutido.

EPI

Equipamento de Proteção Individual (EPI)

A utilização de equipamentos de proteção individual (EPI) é irrelevante para o reconhecimento das condições especiais, prejudiciais à saúde ou à integridade física do trabalhador, da atividade exercida no período anterior a 03 de dezembro de 1998, data da publicação da MP nº 1.729, de 2 de dezembro de 1998, convertida na Lei nº 9.732, de 11 de dezembro de 1998, que alterou o § 2º do artigo 58 da Lei 8.213/91, determinando que o laudo técnico contenha informação sobre a existência de tecnologia de proteção individual que diminua a intensidade do agente agressivo a limites de tolerância e recomendação sobre a sua adoção pelo estabelecimento respectivo.

A própria Autarquia já adotou esse entendimento na Instrução Normativa 45/2010:

Art. 238...

§ 6º Somente será considerada a adoção de Equipamento de Proteção Individual - EPI em demonstrações ambientais emitidas a partir de 3 de dezembro de 1998, data da publicação da MP nº 1.729, de 2 de dezembro de 1998, convertida na Lei nº 9.732, de 11 de dezembro de 1998, e desde que comprovadamente elimine ou neutralize a nocividade e seja respeitado o disposto na NR-06 do MTE, havendo ainda necessidade de que seja assegurada e devidamente registrada pela empresa, no PPP, a observância:

Além disso, no IRDR 15/TRF4, foi definido que a informação sobre a eficácia do equipamento de proteção presente no PPP poderia ser desconsiderada em algumas situações. Nessa linha, cabe destacar decisão da 3ª Seção deste TRF4 que concluiu que não houve superação do IRDR 15/TRF4 pelo Tema 1090/STJ (Reclamação n.º 5032852-03.2024.404.0000, julgado em 30/06/2025).

As principais situações que justificam a desconsideração da informação que consta no PPP - conforme se extrai do IRDR 15/TRF4 e do Tema 1090/STJ - envolvem:

(a) descumprimento da norma técnica (NR-6), v. g., se não consta o certificado de conformidade ou há descumprimento das normas de manutenção, substituição e higienização, orientação ou treinamento sobre o EPI, como EPI com CA vencido ou inadequado para o agente nocivo, ou

(b) agentes nocivos que, por parâmetros técnicos ou científicos, já se sabe que não há proteção eficaz, v.g., para ruído, agentes biológicos, agentes reconhecidamente cancerígenos, agente calor, radiação ionizante e ambiente de condições hiperbáricas.

Em resumo, o próprio Superior Tribunal de Justiça reconheceu que a descaracterização da especialidade em razão da informação do PPP deve ser ressalvada em "hipóteses excepcionais nas quais, mesmo diante da comprovada proteção, o direito à contagem especial é reconhecido". Ao não referir quais são as hipóteses excepcionais, subsistem as diretrizes acerca da desconsideração da informação quanto à eficácia do equipamento de proteção presente no PPP para os casos de sabida ineficácia e que foram citados no IRDR 15/TRF4.

No caso dos autos, conquanto os documentos façam referência ao uso de EPI, não restou comprovado nos autos o efetivo fornecimento, pela empresa, do equipamento de proteção individual tampouco demonstrado o uso permanente pelo empregado durante a jornada de trabalho.

Dos agentes nocivos frio e umidade

Quanto aos agentes nocivos frio e umidade, cumpre destacar o caráter meramente exemplificativo dos fatores e situações de risco previstas nos anexos dos Decretos nº 53.831/64, nº 83.080/79, nº 2.172/97 e nº 3.048/99, como reiteradamente vem afirmando a jurisprudência desta Corte e dos Tribunais Superiores.

Assim, mesmo que tais agentes não estejam previstos nos Decretos nº 2.172/97 e nº 3.048/99, demonstrada a exposição prejudicial à saúde ou integridade física do segurado, é possível o reconhecimento da especialidade da atividade, na forma da Súmula 198 do extinto TFR.

Cabe registrar, ademais, que a própria NR15, em seus Anexos 9 e 10, prevê que as atividades ou operações executadas no interior de câmaras frigoríficas ou em locais que apresentem condições similares, que exponham os trabalhadores ao frio, sem a proteção adequada, bem como das atividades ou operações executadas em locais alagados ou encharcados, com umidade excessiva, capazes de produzir danos à saúde dos trabalhadores, serão consideradas insalubres em decorrência de laudo de inspeção realizada no local de trabalho.

Hidrocarbonetos e óleos minerais

Com relação ao agente nocivo hidrocarbonetos (e outros compostos de carbono), o Quadro Anexo do Decreto n.º 53.831, de 25/03/1964, o Anexo I do Decreto n.º 83.080, de 24/01/1979, e o Anexo IV do Decreto n.º 2.172, de 05/03/1997, cuidando de detalhar os critérios para efeitos de concessão da aposentadoria especial aos 25 anos de serviço, consideravam insalubres as atividades expostas a poeiras, gases, vapores, neblinas e fumos de derivados do carbono nas operações executadas com derivados tóxicos do carbono, em que o segurado ficava sujeito habitual e permanentemente (Códigos 1.2.11, 1.2.10; 1.0.3, 1.017 e 1.0.19, na devida ordem).

Os hidrocarbonetos abrangem, em verdade, uma multiplicidade de substâncias químicas derivadas de carbono. Daí por que o fato de o decreto regulamentar não mencionar a expressão 'hidrocarbonetos' não significa que não tenha encampado, como agentes nocivos, diversos agentes químicos que podem ser assim qualificados.

Nesse passo, é de se destacar a tese firmada pelo Superior Tribunal no julgamento do Tema 534 de no sentido de que “as normas regulamentadoras que estabelecem os casos de agentes e atividades nocivos à saúde do trabalhador são exemplificativas, podendo ser tido como distinto o labor que a técnica médica e a legislação correlata considerarem como prejudiciais ao obreiro, desde que o trabalho seja permanente, não ocasional, nem intermitente, em condições especiais (art. 57, § 3º, da Lei 8.213/1991).”.

Assim, mesmo que não haja previsão, atualmente, em decreto regulamentar, se comprovada a insalubridade do ambiente de trabalho pela exposição habitual e permanente a hidrocarbonetos, há o enquadramento de atividade especial. Os riscos ocupacionais gerados por esses agentes não requerem a análise quantitativa de sua concentração ou intensidade máxima e mínima no ambiente de trabalho, dado que são caracterizados pela avaliação qualitativa (art. 278, § 1º, I da IN 77/2015), pois se trata de agente nocivo constante no Anexo 13 da NR-15, aprovada pela Portaria n.º 3.214/1978 do Ministério do Trabalho e Emprego.

Portanto, a sua manipulação já é suficiente para o reconhecimento da atividade especial; embora seja possível, a partir da vigência da Lei n.º 9.732/98, a mitigação da nocividade pela utilização de equipamentos de proteção individual eficazes.

Nesse ponto, deve-se citar, ainda, a nova redação atribuída ao art. 68, § 4º, do Decreto n. 3.048/99, mediante a edição do Decreto n. 8.123/2013, correlacionada à presença, no ambiente de trabalho, de elementos nocivos reconhecidamente cancerígenos em humanos:

Art. 68. A relação dos agentes nocivos químicos, físicos, biológicos ou associação de agentes prejudiciais à saúde ou à integridade física, considerados para fins de concessão de aposentadoria especial, consta do Anexo IV.

(...)

§ 4º A presença no ambiente de trabalho, com possibilidade de exposição a ser apurada na forma dos §§ 2o e 3o, de agentes nocivos reconhecidamente cancerígenos em humanos, listados pelo Ministério do Trabalho e Emprego, será suficiente para a comprovação de efetiva exposição do trabalhador.

Por meio de publicação da Portaria Interministerial MTE/MS/MPS n. 09/2014, em 08/10/2014, foi definida a Lista Nacional de Agentes Cancerígenos para Humanos - LINACH, como referência para formulação de políticas públicas, onde constam três grupos de agentes: Grupo 1 - reconhecidamente carcinogênicos para humanos; Grupo 2A - provavelmente carcinogênicos para humanos e; Grupo 2B - possivelmente carcinogênicos para humanos.

Assim, com intento de observar essa nova orientação do Decreto e a publicação da Portaria Interministerial, o INSS editou o Memorando-Circular Conjunto n. 2/DIRSAT/DIRBEN/INSS, de 23-07-2015, uniformizando os procedimentos para análise de atividade especial referente à exposição aos agentes nocivos reconhecidamente cancerígenos, como segue:

1. Considerando as recentes alterações introduzidas no § 4º do art. 68 do Decreto nº 3.048, de 1999 pelo Decreto nº 8.123, de 2013, a publicação da Portaria Interministerial MTE/MS/MPS nº 09, de 07/10/2014 e a Nota Técnica nº 00001/2015/GAB/PRFE/INSS/SAO/PGF/AGU (Anexo I), com relação aos agentes nocivos reconhecidamente cancerígenos, observar as seguintes orientações abaixo:

a) serão considerados agentes reconhecidamente cancerígenos os constantes do Grupo I da lista da LINACH que possuam o Chemical Abstracts Service - CAS e que constem no Anexo IV do Decreto nº 3.048/99;

b) a presença no ambiente de trabalho com possibilidade de exposição de agentes nocivos reconhecidamente cancerígenos, será suficiente para comprovação da efetiva exposição do trabalhador;

c) a avaliação da exposição aos agentes nocivos reconhecidamente cancerígenos será apurada na forma qualitativa, conforme §2º e 3º do art. 68 do Decreto nº 3.048/99 (alterado pelo Decreto nº 8.123 de 2013);

d) a utilização de Equipamentos de Proteção Coletiva - EPC e/ou Equipamentos de Proteção Individual - EPI não elide a exposição aos agentes reconhecidamente cancerígenos, ainda que considerados eficazes;

e) para o enquadramento dos agentes reconhecidamente cancerígenos, na forma desta orientação, será considerado o período trabalhado a partir de 08/10/2014, data da publicação da Portaria Interministerial nº 09/14.

(...)

Muito embora os óleos minerais (não tratados ou pouco tratados) estejam listados no Grupo 1 (agentes confirmados como cancerígenos para humanos) do Anexo da Portaria Interministerial MPS/MTE/MS n. 09-2014, tais óleos não têm seu registro na Chemical Abstracts Service (CAS), do que se concluiria que, em princípio, tais agentes não seriam cancerígenos.

Contudo, os óleos minerais contêm, em sua composição, Hidrocarbonetos Policíclicos Aromáticos (HPA). Esses, por sua vez, são compostos de anéis benzênicos, ou seja, apresentam benzeno na sua composição, agente químico este que integra o Grupo 1 (agentes confirmados como cancerígenos para humanos) do Anexo da Portaria Interministerial MPS/MTE/MS n. 09-2014, e que se encontra devidamente registrado no Chemical Abstracts Service (CAS) sob o n. 000071-43-2. Da mesma forma, os agentes químicos tolueno e xileno usados como solventes constituem composição química do benzeno.

O benzeno tem previsão no código 1.0.3 do Decreto n. 3.048/99, sendo passível de aposentadoria especial 25 anos.

Tanto é assim que os hidrocarbonetos aromáticos são considerados, para efeito de insalubridade, como potencialmente carcinogênicos, e, por essa razão, estão relacionados no Anexo 13 da NR-15 do MTE.

Nesse sentido, o recente precedente desta Corte:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO/SERVIÇO. REQUISITOS. ATIVIDADE RURAL. INÍCIO DE PROVA MATERIAL. ATIVIDADE ESPECIAL. AGENTES NOCIVOS RUÍDO E RADIAÇÕES NÃO IONIZANTES. HIDROCARBONETOS AROMÁTICOS. ÓLEOS MINERAIS. TOLUENO. XILENO. AGENTES CANCERÍGENOS. UTILIZAÇÃO DE EPI. INEFICÁCIA RECONHECIDA. TUTELA ESPECÍFICA. (...) 5. Até 28-04-1995 é admissível o reconhecimento da especialidade por categoria profissional ou por sujeição a agentes nocivos, aceitando-se qualquer meio de prova (exceto para ruído, calor e frio); a partir de 29-04-1995 não mais é possível o enquadramento por categoria profissional, devendo existir comprovação da sujeição a agentes nocivos por qualquer meio de prova até 05-03-1997; a partir de então, por meio de formulário embasado em laudo técnico, ou por meio de perícia técnica; e, a partir de 01-01-2004, passou a ser necessária a apresentação do Perfil Profissiográfico Previdenciário (PPP), que substituiu os formulários SB-40, DSS 8030 e DIRBEN 8030, sendo este suficiente para a comprovação da especialidade desde que devidamente preenchido com base em laudo técnico e contendo a indicação dos responsáveis técnicos legalmente habilitados, por período, pelos registros ambientais e resultados de monitoração biológica, eximindo a parte da apresentação do laudo técnico em juízo. 6. É admitida como especial a atividade em que o segurado ficou sujeito a ruídos superiores a 80 decibéis até 05-03-1997, em que aplicáveis concomitantemente, para fins de enquadramento, os Decretos n. 53.831/64, 72.771/73 e 83.080/79; superiores a 90 decibéis, entre 06-03-1997 e 18-11-2003, consoante Decretos n. 2.172/97 e n. 3.048/99, este na redação original; e superiores a 85 decibéis, a contar de 19-11-2003, data em que passou a viger o Decreto n. 4.882. 7. A exposição aos óleos minerais enseja o reconhecimento do tempo como especial. 8. Os hidrocarbonetos aromáticos são compostos de anéis benzênicos, ou seja, apresentam benzeno na sua composição, agente químico este que integra o Grupo 1 (agentes confirmados como cancerígenos para humanos) do Anexo da Portaria Interministerial MPS/MTE/MS nº 09-2014, e que se encontra devidamente registrado no Chemical Abstracts Service (CAS) sob o nº 000071-43-2. 9. Demonstrado, pois, que o benzeno, presente nos hidrocarbonetos aromáticos, é agente nocivo cancerígeno para humanos, a simples exposição ao agente (qualitativa) dá ensejo ao reconhecimento da atividade especial, qualquer que seja o nível de concentração no ambiente de trabalho do segurado. 10. Em se tratando de agente cancerígeno, a utilização de equipamentos de proteção individual é irrelevante para o reconhecimento das condições especiais da atividade. 11. A exposição habitual e permanente ao tolueno e ao xileno enseja o reconhecimento do tempo como especial, uma vez que estes compõem o benzeno, que é agente cancerígeno. 12. A exposição habitual e permanente a radiações não ionizantes enseja o reconhecimento do tempo como especial, inclusive no período posterior a 05-03-1997, tendo em vista que as normas regulamentadoras que estabelecem os casos de agentes e atividades nocivos à saúde do trabalhador são exemplificativas (Resp n. 1.306.113). 13. A Primeira Seção do Superior Tribunal de Justiça, ao julgar, em 14-11-2012, o Recurso Especial Repetitivo n. 1.306.113, da Relatoria do Ministro Herman Benjamin, consolidou o entendimento de que as normas regulamentadoras que estabelecem os casos de agentes e atividades nocivos à saúde do trabalhador são exemplificativas, podendo ser tido como distinto o labor que a técnica médica e a legislação correlata considerarem como prejudiciais ao obreiro, desde que o trabalho seja permanente, não ocasional, nem intermitente, em condições especiais (art. 57, § 3º, da Lei 8.213/91). 14. Hipótese em que, muito embora os Anexos IV dos Decretos n. 2.172/97 e 3.048/99 não tenham contemplado o agente agressivo radiações não ionizantes (radiações infravermelhas), sendo tal rol exemplificativo, é possível o enquadramento pretendido, a teor da Súmula 198 do extinto TFR, haja vista que há laudo técnico comprovando a exposição do segurado a tais agentes. 15. A utilização de equipamentos de proteção individual (EPI) é irrelevante para o reconhecimento das condições especiais da atividade exercida no período anterior a 03-12-1998, data da publicação da MP n. 1.729, de 02 de dezembro de 1998, convertida na Lei n. 9.732, de 11 de dezembro de 1998, que alterou o § 2º do artigo 58 da Lei 8.213/91, haja vista que apenas nesta data passou-se a exigir, no laudo técnico pericial, a informação sobre a existência de tecnologia de proteção coletiva ou individual que diminua a intensidade do agente agressivo a limites de tolerância. 16. O Supremo Tribunal Federal, ao apreciar o ARE 664.335 na forma da repercussão geral (Tema 555), decidiu que, se comprovada a real efetividade dos equipamentos de proteção, neutralizando a nocividade do(s) agente(s), resta descaracterizado o labor em condições especiais. Por outro lado, restou assentado que, havendo divergência ou dúvida sobre a real efetividade do EPI, impõe-se o reconhecimento do tempo especial em favor do segurado. Na hipótese, o perito referiu expressamente no laudo técnico que os equipamentos de proteção individual apenas atenuavam as radiações não ionizantes, mas não as elidiam, razão pela qual é devido o reconhecimento da especialidade pretendida. Ademais, há períodos em que o autor não utilizava equipamentos de proteção individual para tal agente. 17. No mesmo Tema 555, o STF assentou que a exposição do trabalhador a ruído acima dos limites legais de tolerância caracteriza o tempo de serviço especial para aposentadoria, não obstante a afirmação em PPP da eficácia do EPI. Assim, comprovada a exposição do segurado ao agente nocivo ruído, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida. (...). (TRF4, AC 5011357-83.2018.4.04.9999, TURMA REGIONAL SUPLEMENTAR DE SC, Relator CELSO KIPPER, juntado aos autos em 22/07/2021)

Não importa para o reconhecimento da especialidade que o período trabalhado seja anterior ou posterior à redação dada ao art. 68, § 4º, do Decreto n. 3.048/99 pelo Decreto n. 8.123/2013, uma vez que é certo que o trabalhador já estava exposto a agente cancerígeno, de modo que não pode ser prejudicado pela demora na evolução normativa. Nesse sentido, cita-se a seguinte ementa:

PREVIDENCIÁRIO. TEMPO DE SERVIÇO ESPECIAL. AGENTES NOCIVOS RECONHECIDAMENTE CANCERÍGENOS EM HUMANOS. ASBESTO. AMIANTO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CONCESSÃO. CORREÇÃO MONETÁRIA E JUROS DE MORA. TUTELA ESPECÍFICA. 1. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida. 2. Comprovada a exposição do segurado a um dos agentes nocivos elencados como reconhecidamente cancerígenos no Anexo da Portaria Interministerial nº 09, de 07/10/2014, deve ser reconhecida a especialidade do respectivo período, sendo irrelevante o uso de EPI ou EPC. Nesse sentido: Incidente de Resolução de Demandas Repetitivas (Seção) nº 5054341-77.2016.4.04.0000/SC, Relator para o acórdão Des. Federal JORGE ANTONIO MAURIQUE, maioria, juntado aos autos em 11/12/2017). 3. Desimporta, para o reconhecimento da especialidade, que o período de labor seja anterior à alteração do art. 68 do Decreto nº 3.048/99, efetuada pelo Decreto 8.123, de 2013, porquanto é certo que o trabalhador já estava exposto a agente cancerígeno - com consequências nefastas à sua saúde - não podendo ser onerado pela demora na evolução científico-tecnológica a respeito da matéria. 4. Independentemente da época da prestação laboral, a agressão ao organismo, provocada pelo agente nocivo asbesto/amianto, é a mesma, de modo que o tempo de serviço do autor deve ser convertido pelo fator 1,75. 5. Consectários legais fixados nos termos do decidido pelo STF (Tema 810) e pelo STJ (Tema 905). 6. Reconhecido o direito da parte, impõe-se a determinação para a imediata implantação do benefício, nos termos do art. 497 do CPC. (TRF4, AC 5013450-94.2015.4.04.7001, TURMA REGIONAL SUPLEMENTAR DO PR, Relator LUIZ FERNANDO WOWK PENTEADO, juntado aos autos em 13/11/2019)

E, demonstrada a exposição do trabalhador a um dos agentes nocivos reconhecidamente cancerígenos, deve ser reconhecida a especialidade do período, sendo irrelevante o uso de EPI ou EPC. Nesse sentido, cita-se o que ficou decidido no Incidente de Resolução de Demandas Repetitivas nº 5054341-77.2016.4.04.0000/SC (IRDR-15):

[...]

Cumpre ainda observar que existem situações que dispensam a produção da eficácia da prova do EPI, pois mesmo que o PPP indique a adoção de EPI eficaz, essa informação deverá ser desconsiderada e o tempo considerado como especial (independentemente da produção da prova da falta de eficácia) nas seguintes hipóteses: [...]

b) Pela reconhecida ineficácia do EPI: [...]

b.4) Agentes nocivos reconhecidamente cancerígenos: Memorando-Circular Conjunto n° 2/DIRSAT/DIRBEN/INSS/2015:

Exemplos: Asbesto (amianto): Item 1.9.5 do Manual da Aposentadoria Especial editado pelo INSS, 2017; Benzeno: Item 1.9.3 do Manual da Aposentadoria Especial editado pelo INSS, 2017. [...]

Caso concreto

A sentença analisou a questão nos seguintes termos:

4. Períodos de trabalho em condições especiais (de 08/07/1997 a 14/05/2012 e de 05/11/2013 a 14/03/2018)

É essencial destacar que o reconhecimento da atividade especial é regulado pela lei em vigor à época em que efetivamente exercida. Portanto, deve ser levada em consideração a evolução legislativa, a fim de que possa ser verificada a norma correta a ser aplicada ao caso concreto. De acordo com os precedentes jurisprudenciais, há três momentos distintos:

a) no período de trabalho até 28/04/1995, quando vigente a Lei nº 3.807/60 (Lei Orgânica da Previdência Social) e suas alterações e, posteriormente, a Lei n. 8.213/91 (Lei de Benefícios), em sua redação original (arts. 57 e 58), possível o reconhecimento da especialidade do trabalho quando houver a comprovação do exercício de atividade enquadrável como especial nos decretos regulamentadores e/ou na legislação especial ou quando demonstrada a sujeição do segurado a agentes nocivos por qualquer meio de prova, exceto para os agentes nocivos ruído e calor (STJ, AgRg no REsp n. 941885/SP, Quinta Turma, Rel. Ministro Jorge Mussi, DJe de 04-08-2008; e STJ, REsp n. 639066/RJ, Quinta Turma, Rel. Ministro Arnaldo Esteves Lima, DJ de 07-11-2005), em que necessária a mensuração de seus níveis por meio de perícia técnica, carreada aos autos ou noticiada em formulário emitido pela empresa, a fim de se verificar a nocividade ou não desses agentes;

b) a partir de 29/04/1995, inclusive, foi definitivamente extinto o enquadramento por categoria profissional - à exceção daquelas a que se refere a Lei n. 5.527/68, cujo enquadramento por categoria deve ser feito até 13/10/1996, dia anterior à publicação da Medida Provisória n. 1.523, de 14/10/1996, que revogou expressamente a Lei em questão - de modo que, no interregno compreendido entre 29/04/1995 (ou 14/10/1996) e 05/03/1997, em que vigentes as alterações introduzidas pela Lei n. 9.032/95 no art. 57 da Lei de Benefícios, necessária a demonstração efetiva de exposição, de forma permanente, não ocasional nem intermitente, a agentes prejudiciais à saúde ou à integridade física, por qualquer meio de prova, considerando-se suficiente, para tanto, a apresentação de formulário-padrão preenchido pela empresa, sem a exigência de embasamento em laudo técnico, ressalvados os agentes nocivos ruído e calor;

c) a partir de 06/03/1997, data da entrada em vigor do Decreto n. 2.172/97, que regulamentou as disposições introduzidas no art. 58 da Lei de Benefícios pela Medida Provisória n. 1.523/96 (convertida na Lei n. 9.528/97), passou-se a exigir, para fins de reconhecimento de tempo de serviço especial, a comprovação da efetiva sujeição do segurado a agentes agressivos por meio da apresentação de Perfil Profissiográfico Previdenciário ou de formulário-padrão, embasado em laudo técnico, ou por meio de perícia técnica.

No que diz respeito ao agente nocivo ruído, especificamente, é necessário atentarmos para o quadro do Decreto nº 53.831 de 25/03/1964, o anexo I do Decreto nº 83.080 de 24/01/1979, o Anexo IV do Decreto nº 2.172 de 05/03/1997 e o anexo IV do Decreto nº 3.048 de 06/05/1999, alterado pelo Decreto nº 4.882 de 18/11/2003, considerando insalubres as atividades que expõem o segurado a níveis de pressão sonora superiores a 80dB até 05/03/1997; 90 dB de 06/03/1997 a 18/11/2003; e 85dB a partir de 19/11/2003. Entretanto, tendo em vista que esse novo critério de enquadramento da atividade especial veio a beneficiar os segurados expostos a ruídos no ambiente de trabalho, bem como levando em conta o caráter social do direito previdenciário, é cabível e apropriada a aplicação retroativa da disposição regulamentar mais benéfica, considerando-se, deste modo, especial a atividade executada com exposição a ruídos superiores a 85 decibéis desde 06/03/1997, data da vigência do Decreto nº 2.172/97.

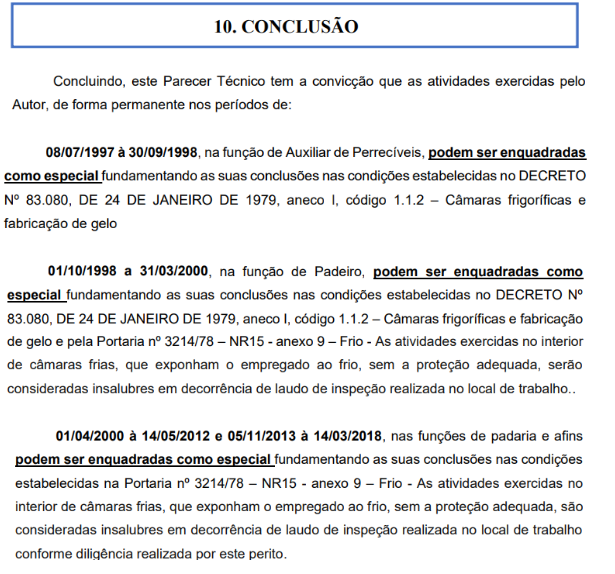

No caso em exame, a perícia judicial realizada nos autos elucidou o seguinte:

Possível, nessa senda, o reconhecimento da especialidade dos vínculo laborativos nos períodos citados, para os fins do art. 70, do Decreto 3.048/99.

A sentença não merece reparos em sua análise dos períodos objeto de recurso, porquanto apreciou a prova juntada pelas partes em sua integralidade e com respeito aos entendimentos consolidados nesta corte em seus pontos controvertidos, como exposto anteriormente, na forma de premissas de análise.

De fato, a prova produzida indica que o segurado esteve exposto aos agentes nocivos ensejadores da especialidade do labor durante os períodos impugnados, não neutralizados pelo eventual uso de EPI, fato que, nos termos já expostos, conduz ao reconhecimento pleiteado.

Portanto, improcede o apelo autárquico quanto aos períodos reconhecidos como especiais pela sentença, que deve ser mantida.

Os períodos de tempo especial de 08/07/1997 a 14/05/2012 e de 05/11/2013 a 14/03/2018 deve ser anotados no CNIS da parte autora.

Direito à aposentadoria no caso concreto

Mantida a sentença quanto ao reconhecimento do tempo especial, passo à análise do período contributivo da concessão da aposentadoria por tempo de contribuição

CONTAGEM DE TEMPO DE CONTRIBUIÇÃO

TEMPO DE SERVIÇO COMUM (com conversões)

| Data de Nascimento | 17/09/1973 |

|---|---|

| Sexo | Masculino |

| DER | 08/10/2018 |

Nº | Nome / Anotações | Início | Fim | Fator | Tempo | Carência |

1 | PERÍODO DE ATIVIDADE DE SEGURADO ESPECIAL (ASE-DEF) (Rural - segurado especial) | 17/09/1985 | 31/05/1997 | 1.00 | 11 anos, 8 meses e 14 dias | 0 |

2 | CARREFOUR COMERCIO E INDUSTRIA LTDA | 08/07/1997 | 30/09/1998 | 1.40 | 1 ano, 2 meses e 23 dias | 15 |

3 | CARREFOUR COMERCIO E INDUSTRIA LTDA | 01/10/1998 | 31/03/2000 | 1.40 | 1 ano, 6 meses e 0 dias | 18 |

4 | CARREFOUR COMERCIO E INDUSTRIA LTDA | 01/04/2000 | 14/05/2012 | 1.40 | 12 anos, 1 mês e 14 dias | 146 |

5 | SANDRA FATIMA REBELATO (IREM-ACD IREM-INDPEND) | 05/11/2013 | 14/03/2018 | 1.40 | 4 anos, 4 meses e 10 dias | 53 |

6 | BREGON E MOREIRA APOIO ADMINISTRATIVO LTDA (IREM-INDPEND PSC-MEN-SM-EC103) | 03/09/2019 | 02/03/2020 | 1.00 | 0 anos, 5 meses e 28 dias | 6 |

7 | RECOLHIMENTO (IREC-LC123 IREC-MEI) | 01/01/2021 | 31/07/2025 | 1.00 | 0 anos, 0 meses e 0 dias | 0 |

Marco Temporal | Tempo de contribuição | Carência | Idade | Pontos (Lei 13.183/2015) |

Até a data da EC nº 20/98 (16/12/1998) | 13 anos, 8 meses e 20 dias | 18 | 25 anos, 2 meses e 29 dias | inaplicável |

Pedágio (EC 20/98) | 6 anos, 6 meses e 4 dias | |||

Até a data da Lei 9.876/99 (28/11/1999) | 15 anos, 0 meses e 19 dias | 29 | 26 anos, 2 meses e 11 dias | inaplicável |

Até a DER (08/10/2018) | 38 anos, 7 meses e 7 dias | 232 | 45 anos, 0 meses e 21 dias | 83.6611 |

- Aposentadoria por tempo de serviço / contribuição

Em 16/12/1998 (EC 20/98), o segurado não tem direito à aposentadoria por tempo de serviço, ainda que proporcional (regras anteriores à EC 20/98), porque não cumpre o tempo mínimo de serviço de 30 anos, nem a carência mínima de 102 contribuições.

Em 28/11/1999 (Lei 9.876/99), o segurado não tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98), porque não preenche o tempo mínimo de contribuição de 35 anos e nem a carência de 108 contribuições. Ainda, não tem interesse na aposentadoria proporcional por tempo de contribuição (regras de transição da EC 20/98), porque o pedágio é superior a 5 anos.

Em 08/10/2018 (DER), o segurado tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, com a incidência do fator previdenciário, uma vez que a pontuação totalizada (83.66 pontos) é inferior a 95 pontos (Lei 8.213/91, art. 29-C, inc. I, incluído pela Lei 13.183/2015).

Indenização de período rural trabalhado após 31/10/1991.

A possibilidade de recolhimento a posteriori das contribuições previdenciárias, para fins de cômputo em beneficio de aposentadoria por tempo de contribuição, quando comprovado o labor rural como segurado especial após o advento da Lei 8.213/91, está expressa na legislação previdenciária da seguinte forma:

art. 39, II, da Lei 8.213:"Para os segurados especiais, referidos no inciso VII do caput do art. 11 desta Lei, fica garantida a concessão: (...) II - dos benefícios especificados nesta Lei, observados os critérios e a forma de cálculo estabelecidos, desde que contribuam facultativamente para a Previdência Social, na forma estipulada no Plano de Custeio da Seguridade Social".

Ainda, o STJ editou a Súmula nº 272, in verbis:

"O trabalhador rural, na condição de segurado especial, sujeito à contribuição obrigatória sobre a produção rural comercializada, somente faz jus à aposentadoria por tempo de serviço, se recolher contribuições facultativas".

A obrigatoriedade desse recolhimento, que se dá na forma de indenização, é de reconhecimento pacífico no TRF da 4ª Região, encontrando resguardo nos seguintes julgados: TRF4, AC 5001692-89.2019.4.04.7127, Relatora LUÍSA HICKEL GAMBA, juntado aos autos em 22.10.2021,AC 5021750-80.2022.4.04.7201, NONA TURMA, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 12/10/2023; AC 5015911-22.2022.4.04.9999, NONA TURMA, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 12/10/2023; AC 5000010-77.2023.4.04.9999, SEXTA TURMA, Relatora TAÍS SCHILLING FERRAZ, juntado aos autos em 13/10/2023; AC 5013023-23.2022.4.04.7108, QUINTA TURMA, Relator ALEXANDRE GONÇALVES LIPPEL, juntado aos autos em 26/10/2023.

Entretanto, pairam sobre a questão dois pontos distintos de controvérsia, quais sejam:

1. Se é possível a utilização do período indenizado para fins de enquadramento do benefício pretendido nas regras anteriores à EC 103/19, bem como a incidência das regras de transição contidas no referido normativo constitucional;

2. Se a data de início do benefício será fixada na DER ou no efetivo recolhimento da indenização do período, caso essencial à concessão do pleito.

Passo à análise de ambas as questões.

Enquadramento do benefício nas regras anteriores à EC 103/19

A utilização de período de labor rural indenizado pós 1991, com o objetivo de enquadramento nas regras anteriores à Emenda Constitucional 103/19 ou suas regras de transição, é pacífica no âmbito da 5ª Turma deste Tribunal, como se depreende do recente julgado unânime, abaixo colacionado:

EMENTA: PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADE ESPECIAL. PERÍODOS EM BENEFÍCIO POR INCAPACIDADE. AVERBAÇÃO DE TEMPO COMUM. COMPLEMENTAÇÃO DE CONTRIBUIÇÕES E TERMO INICIAL DOS EFEITOS FINANCEIROS. 1. Não se conhece da apelação no ponto em que apenas tece considerações genéricas sobre a matéria, sem se desincumbir do ônus de impugnação específica do julgado, ou que apresenta argumentos dissociados do caso concreto. 2. O registro constante na CTPS goza da presunção de veracidade juris tantum, constituindo prova do serviço prestado nos períodos ali anotados, sendo que eventual prova em contrário deve ser inequívoca. É ônus do empregador o recolhimento das contribuições devidas, e sua eventual ausência não implica ônus ao empregado. 3. Nos termos do art. 55, II, da Lei n. 8.213/91, o tempo em que o segurado esteve em gozo de benefício de auxílio-doença deve ser computado para fins de carência, desde que seja intercalado com atividade laboral. 4. A indenização ou complementação de contribuições previdenciárias pretéritas produz efeitos a partir do respectivo pagamento. Assim, o termo inicial dos efeitos financeiros do benefício, nesses casos, não pode ser fixado na DER, mas na data do efetivo recolhimento das contribuições que levaram ao preenchimento dos requisitos para a concessão da aposentadoria. 5. Quanto ao aproveitamento do período indenizado para fins de aposentadoria pelas regras anteriores à EC 103/109, a jurisprudência desta Corte firmou-se no sentido de que é possível a utilização do tempo laboral indenizado para verificação do direito adquirido ou enquadramento nas regras transitórias da EC 103/2019, ainda que a indenização tenha ocorrido após a publicação da aludida emenda constitucional, pois o período incorpora-se ao patrimônio jurídico do segurado. 6. Consectários legais fixados nos termos do decidido pelo STF (Tema 810) e pelo STJ (Tema 905). A partir de 09/12/2021, deve ser observada para fins de atualização monetária e juros de mora, de acordo com art. 3º da EC 113/2021, o índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente. 7. Determinada a imediata implantação do benefício, nos termos do art. 497, caput, do CPC e considerando que os recursos excepcionais, em princípio, não possuem efeito suspensivo (TRF4, Terceira Seção, Questão de Ordem na AC 200271000503497, Rel. p/ acórdão Celso Kipper, j. 09/08/2007), assim como eventuais embargos de declaração (art. 1.026 do CPC), o julgado deve ser cumprido imediatamente no tocante à implantação/revisão do benefício da parte autora (TRF4, AC 5016984-77.2019.4.04.7107, QUINTA TURMA, Relator ALEXANDRE GONÇALVES LIPPEL, juntado aos autos em 26/10/2023)

A posição é adotada, ainda, pelas demais Turmas deste egrégio:

EMENTA: EMBARGOS DE DECLARAÇÃO. OMISSÃO. OCORRÊNCIA. RECOLHIMENTO DAS CONTRIBUIÇÕES EM ATRASO. 1. Os embargos de declaração pressupõem a presença de omissão, contradição, obscuridade ou erro material na decisão embargada. 2. A data de indenização não impede que o período indenizado seja computado, antes daquela data, para fins de verificação do direito à aposentadoria. Uma vez indenizado, o período se incorpora ao patrimônio jurídico do segurado. 3. O recolhimento das contribuições é condição suspensiva para a implantação do benefício (DIP), porém não para que se reconheçam efeitos financeiros pretéritos, uma vez que o direito surge, sob condição suspensiva, quando da prestação do serviço ou realização da atividade. 4. Efetuado o recolhimento, não há qualquer impedimento ao cômputo do período indenizado em 13/11/2019 ou para fins de implemento das regras de transição da EC 103/2019. (TRF4 5016576-78.2022.4.04.7108, SEXTA TURMA, Relatora TAÍS SCHILLING FERRAZ, juntado aos autos em 30/10/2023)

EMENTA: PREVIDENCIÁRIO. MANDADO DE SEGURANÇA. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. EC 103/2019. RECOLHIMENTO DE CONTRIBUIÇÕES EM ATRASO. POSSIBILIDADE DE CÔMPUTO DO TEMPO DE CONTRIBUIÇÃO. 1. A revogação do artigo 59 do Decreto nº 3.048/99, pelo Decreto nº 10.410/2020, não tem o condão de subtrair direito previsto Lei 8.213/91 e não modificado pela Emenda Constitucional nº 103/2019. Hipótese em que é confirmada a sentença que concedeu a segurança para garantir o cômputo de período reconhecido e indenizado para fins de concessão de aposentadoria pelas regras de transição da EC nº 103/2019 e regras anteriores. 2. Em regra, o termo inicial dos efeitos financeiros nos casos de indenização de labor rural posterior a 1991 deverá recair na data do pagamento das contribuições financeiras efetuadas após o requerimento administrativo. Situação distinta e excepcional se dá quando o segurado postulou, expressamente, a emissão das guias de pagamento das contribuições desse período perante o INSS nesse momento, e não foi atendido. Nesse caso, o benefício será devido desde a DER, dado que o Instituto Previdenciário não pode se beneficiar da sua própria torpeza ao deixar de atender à solicitação de pagamento na época própria. Precedente da TRU da 4ª Região (5001692-89.2019.4.04.7127, Relatora LUÍSA HICKEL GAMBA, juntado aos autos em 22.10.2021). 3. Recurso do INSS desprovido. (TRF4 5021750-80.2022.4.04.7201, NONA TURMA, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 12/10/2023)

Idêntica postura é adotada por parte relevante da doutrina:

Defendemos que, feita a indenização, deverá ser verificado o preenchimento dos requisitos em momento anterior à EC /103/2019 (porque o período indenizado também é anterior), apenas com a concessão postergada para momento posterior à indenização. E, também, o cumprimento das regras de transição, considerando, como tempo de contribuição aquele que constava no CNIS, em 13/11/2019, acrescido do tempo indenizado. (Castro e Lazzari, 2022, p.854).

É cediço, portanto, que o direito reconhecido por lei, e que enseja a indenização para fins de contabilização do período, já aderiu ao patrimônio jurídico do segurado, produzindo efeitos para fins de incidência da legislação anterior à EC 103/19 e às suas regras de transição.

Data de início do benefício e início dos efeitos financeiros

Nesse ponto, entendo que a análise da situação em exame pode levar a duas conclusões diferenciadas, com desfechos distintos:

i) Quando houve pedido formal junto à autarquia de emissão das guias de recolhimento da indenização;

ii) Se inexiste prova de pedido de emissão das guias para pagamento;

No aspecto, necessário esclarecer que revejo posicionamento anterior, no sentido de que em todos os casos seria possível a concessão do benefício desde a DER, com efeitos financeiros retroativos integrais. Ocorre que, diante da pendência de contribuição da indenização, o provimento jurisdicional se torna com efeitos parcialmente condicionais, o que em diversos casos gerava controvérsia insuperável, além de dúvida plausível quanto à higidez dos julgados, ao conferir efeitos integrais a depender de eventual emissão de guias para indenização, nunca antes solicitadas. Assim, revejo a posição adotada quanto ao tema, para melhor individualizar os fatos.

A posição doravante adotada assim se resume:

Tendo ocorrido pedido formal de emissão das guias, caso (i), o benefício deverá ser concedido a partir da data de entrada do requerimento (DER), e terá seus efeitos financeiros integrais desde o início. Filio-me, no ponto, à corrente que entende que o período a ser indenizado adere ao patrimônio jurídico do segurado, que teve seu direito obstado por equívoco administrativo (negativa de emissão das guias) a ser corrigido na via judicial. Admitir, no caso, a postergação indevida, tanto da concessão do benefício quanto de seus efeitos financeiros, seria admitir que a autarquia previdenciária se beneficiasse da própria torpeza no ato de indeferir erroneamente a emissão das guias solicitadas para indenização.

Nesse sentido:

"Em regra, o termo inicial dos efeitos financeiros nos casos de indenização de labor rural posterior a 1991 deverá recair na data do pagamento das contribuições financeiras efetuadas após o requerimento administrativo. Situação distinta e excepcional se dá quando o segurado postulou, expressamente, a emissão das guias de pagamento das contribuições desse período perante o INSS nesse momento, e não foi atendido. Nesse caso, o benefício será devido desde a DER, dado que o Instituto Previdenciário não pode se beneficiar da sua própria torpeza ao deixar de atender à solicitação de pagamento na época própria. Precedente da TRU da 4ª Região (5001692-89.2019.4.04.7127, Relatora LUÍSA HICKEL GAMBA, juntado aos autos em 22.10.2021) (TRF4 5021750-80.2022.4.04.7201, NONA TURMA, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 12/10/2023)

1. A data de indenização do período rural não impede que seja ele computado, antes daquela data, para fins de verificação do direito à aposentadoria. Uma vez indenizado, o período se incorpora ao patrimônio jurídico do segurado. 2. O recolhimento das contribuições é condição suspensiva para a implantação do benefício (DIP), porém não para que se reconheçam efeitos financeiros pretéritos, uma vez que o direito surge, sob condição suspensiva, quando da prestação do serviço ou realização da atividade. 3. Efetuado o recolhimento, não há qualquer impedimento ao cômputo do período indenizado para fins de concessão de aposentadoria por tempo de contribuição. 4. Preenchidos os requisitos legais, tem o segurado direito à obtenção de aposentadoria por tempo de contribuição. (TRF4, AC 5000010-77.2023.4.04.9999, SEXTA TURMA, Relatora TAÍS SCHILLING FERRAZ, juntado aos autos em 13/10/2023)

Já na ocorrência da hipótese contrária, (ii), quando não há qualquer pedido administrativo de reconhecimento expresso de período rural e emissão de guias, entendo que os requisitos para concessão do benefício devem ser contabilizados na DER, entretanto não poderão os efeitos financeiros do benefício concedido em juízo serem perfectibilizados antes do pagamento das guias a serem emitidas. Nessa hipótese, o período rural a ser indenizado deve ser contabilizado para fins de verificação do direito, porém penderão o início dos efeitos financeiros do recolhimento das guias, a serem emitidas em virtude da condenação imposta.

Há outra situação análoga, sobre a qual deve incidir o mesmo entendimento, que é a de pagamento das guias ou consignação dos valores em juízo durante o trâmite da ação judicial. Nesse caso, os efeitos financeiros iniciarão do efetivo recolhimento da mesma forma, entretanto sem depender da emissão futura de guias, já tendo ocorrido o pagamento ou depósito com efeitos consignatórios em juízo.

É a posição vertida nos seguintes precedentes:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADE RURAL. COMPROVADO. LABOR RURAL POSTERIOR A 31/10/1991. SUPORTE CONTRIBUTIVO. NECESSIDADE. EFEITOS DO RECOLHIMENTO. TEMPO ESPECIAL. AGENTE CANCERÍGENO. CROMO. CROMATOS. BICROMATOS. COMPROVADO. REQUISITOS NÃO

(... )

5. Quanto ao período de labor rural posterior à vigência da Lei nº 8.213/91 (mais especificamente a partir de 01/11/1991), precedentes deste Tribunal, do STJ e do STF esclarecem que, ainda que comprovado o labor agrícola, esse tempo de serviço não pode ser utilizado para a obtenção de aposentadoria por tempo de serviço/contribuição sem o necessário suporte contributivo. 6. Não obstante, o período pode ser reconhecido em juízo (pronunciamento de natureza declaratória), restando vinculado seu cômputo para fins de aposentadoria por tempo de contribuição à indenização correspondente. Diante do pedido expresso da parte autora e do reconhecimento do labor rural, caberá ao INSS, quando do cumprimento do julgado, a expedição das

(...)

9. O pagamento das contribuições previdenciárias relativas ao período rural exercido após 31/10/1991 não enseja a retroação da DIB para a DER. Nessa linha, o marco inicial dos efeitos financeiros de benefício concedido mediante cômputo do período indenizado deve ser fixado na data em que houve o respectivo pagamento, tendo em vista que os requisitos para o aproveitamento do tempo de contribuição somente se perfectibilizam com o efetivo recolhimento das contribuições. Precedentes. (...)(TRF4, APELAÇÃO CÍVEL Nº 5015911-22.2022.4.04.9999, 9ª Turma, Desembargador Federal PAULO AFONSO BRUM VAZ, POR UNANIMIDADE, JUNTADO AOS AUTOS EM 12/10/2023)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. RECOLHIMENTO DE CONTRIBUIÇÕES EM ATRASO. POSSIBILIDADE. EFEITOS FINANCEIROS. O pagamento de indenização relativa a contribuições previdenciárias efetuado no bojo da ação previdenciária não enseja a retroação da DIB para a DER. Nessa linha, deve o marco inicial dos efeitos financeiros do benefício de aposentadoria por tempo de contribuição ser fixado na data em que houve o efetivo recolhimento das contribuições previdenciárias relativas aos respectivos períodos, visto que somente a partir daí houve o preenchimento dos requisitos para a concessão do benefício. (TRF4, APELAÇÃO CÍVEL Nº 5019421-59.2017.4.04.7205, 9ª Turma, Desembargador Federal CELSO KIPPER, POR UNANIMIDADE, JUNTADO AOS AUTOS EM 22/07/2021)

No caso dos autos, restou demonstrado, por meio do processo administrativo ocorreu pedido administrativo de expedição das respectivas guias para indenização (). Portanto, aplica-se ao caso em análise a hipótese (i) suprarreferida, devendo o benefício ser calculado imediatamente e seus requisitos serem verificados na DER, e o início de seus efeitos financeiros deve ser fixado igualmente na DER.

Indenização do tempo de serviço rural - multa e juros

O trabalhador rural, a partir da edição da Lei nº 8.213, tornou-se segurado obrigatório do Regime Geral de Previdência Social, na condição de segurado especial (art. 11, inciso VII). Foram garantidos ao segurado especial, além dos benefícios de aposentadoria por idade e invalidez, auxílio-doença, auxílio-reclusão e pensão, os demais benefícios especificados na Lei nº 8.213, desde que contribua facultativamente para a Previdência Social, nos termos do art. 39, inciso II, desse diploma legal. Depreende-se, assim, que a contagem recíproca do tempo de contribuição, quanto ao período de atividade rural posterior a outubro de 1991, exige o recolhimento de indenização.

A forma de cálculo da indenização decorre do disposto no art. 45 da Lei nº 8.212, revogado pela Lei Complementar nº 128, e no art. 45-A, incluído pela LC nº 128/2008. Eis a redação dos dispositivos, com as alterações supervenientes:

Art. 45. O direito da Seguridade Social apurar e constituir seus créditos extingue-se após 10 (dez) anos contados: (Revogado pela Lei Complementar nº 128, de 2008).

§ 1º Para comprovar o exercício de atividade remunerada, com vistas à concessão de benefícios, será exigido do contribuinte individual, a qualquer tempo, o recolhimento das correspondentes contribuições. (Redação dada pela Lei nº 9.876, de 1999). (Revogado pela Lei Complementar nº 128, de 2008).

§ 2º Para apuração e constituição dos créditos a que se refere o parágrafo anterior, a Seguridade Social utilizará como base de incidência o valor da média aritmética simples dos 36 (trinta e seis) últimos salários-de-contribuição do segurado. (Parágrafo acrescentado pela Lei nº 9.032, de 28.4.95)

§ 2º Para apuração e constituição dos créditos a que se refere o § 1º deste artigo, a Seguridade Social utilizará como base de incidência o valor da média aritmética simples dos maiores salários-de-contribuição, reajustados, correspondentes a 80% (oitenta por cento) de todo o período contributivo decorrido desde a competência julho de 1994. (Redação dada pela Lei Complementar nº 123, de 2006). (Revogado pela Lei Complementar nº 128, de 2008).

§ 3º No caso de indenização para fins da contagem recíproca de que tratam os arts. 94 a 99 da Lei nº 8.213, de 24 de julho de 1991, a base de incidência será a remuneração sobre a qual incidem as contribuições para o regime específico de previdência social a que estiver filiado o interessado, conforme dispuser o regulamento, observado o limite máximo previsto no art. 28 desta Lei. (Parágrafo acrescentado pela Lei nº 9.032, de 28.4.95). Revogado pela Lei Complementar nº 128, de 2008).

§ 4º Sobre os valores apurados na forma dos §§ 2º e 3º incidirão juros moratórios de um por cento ao mês e multa de dez por cento. (Parágrafo acrescentado pela Lei nº 9.528, de 10.12.1997).

§ 4º Sobre os valores apurados na forma dos §§ 2º e 3º incidirão juros moratórios de zero vírgula cinco por cento ao mês, capitalizados anualmente, e multa de dez por cento. (Redação dada pela Lei nº 9.876, de 1999).

§ 4º Sobre os valores apurados na forma dos §§ 2º e 3º deste artigo incidirão juros moratórios de 0,5% (zero vírgula cinco por cento) ao mês, capitalizados anualmente, limitados ao percentual máximo de 50% (cinqüenta por cento), e multa de 10% (dez por cento). (Redação dada pela Lei Complementar nº 123, de 2006). (Revogado pela Lei Complementar nº 128, de 2008).

Art. 45-A. O contribuinte individual que pretenda contar como tempo de contribuição, para fins de obtenção de benefício no Regime Geral de Previdência Social ou de contagem recíproca do tempo de contribuição, período de atividade remunerada alcançada pela decadência deverá indenizar o INSS. (Incluído pela Lei Complementar nº 128, de 2008).

§ 1º O valor da indenização a que se refere o caput deste artigo e o § 1º do art. 55 da Lei nº 8.212, de 24 de julho de 1991, corresponderá a 20% (vinte por cento): (Incluído pela Lei Complementar nº 128, de 2008).

I - da média aritmética simples dos maiores salários-de-contribuição, reajustados, correspondentes a 80% (oitenta por cento) de todo o período contributivo decorrido desde a competência julho de 1994; ou (Incluído pela Lei Complementar nº 128, de 2008).

II - da remuneração sobre a qual incidem as contribuições para o regime próprio de previdência social a que estiver filiado o interessado, no caso de indenização para fins da contagem recíproca de que tratam os arts. 94 a 99 da Lei nº 8.213, de 24 de julho de 1991, observados o limite máximo previsto no art. 28 e o disposto em regulamento. (Incluído pela Lei Complementar nº 128, de 2008).

§ 2º Sobre os valores apurados na forma do § 1o deste artigo incidirão juros moratórios de 0,5% (cinco décimos por cento) ao mês, capitalizados anualmente, limitados ao percentual máximo de 50% (cinqüenta por cento), e multa de 10% (dez por cento). (Incluído pela Lei Complementar nº 128, de 2008).

O pagamento previsto na lei previdenciária, para fins de contagem recíproca de tempo de serviço, possui natureza nitidamente indenizatória, não se revestindo do caráter de tributo, por lhe faltar a compulsoriedade, atributo essencial das obrigações tributárias.

Em razão da decadência, a Fazenda Pública não pode constituir crédito tributário com o fito de exigir as contribuições atinentes ao período de atividade vinculada ao Regime Geral de Previdência Social. Tampouco as contribuições relativas ao período em que a filiação ao RGPS não era obrigatória ou as contribuições eram facultativas podem ser compulsoriamente cobradas. Por conseguinte, descabe aplicar as normas vigentes à época do fato gerador.

Entretanto, diante da ausência de previsão legal em período anterior à edição da MP nº 1.523, de 11-10-1996, convertida na Lei nº 9.528, não cabe a incidência de multa e de juros moratórios sobre a indenização do tempo de contribuição relativo àquele período. Dessarte, se tais consectários começaram a ser exigidos a partir da entrada em vigor da MP nº 1.523/1996, para os segurados que já possuíam o direito de ver computado período precedente mediante indenização e só o exerceram posteriormente à edição da MP, não podem ser aplicadas as regras supervenientes. Do contrário, haveria aplicação retroativa da lei previdenciária para prejudicar o segurado, não calhando alegar que a legislação em vigor na data da prestação dos serviços previa o cômputo dos acréscimos legais, justamente porque os respectivos créditos não podem mais ser exigidos de forma compulsória.

A jurisprudência desta Corte está pacificada no sentido de que a indenização deve ser calculada com base na legislação em vigor na data do requerimento, afastando-se a incidência de juros moratórios e multa em relação ao tempo de contribuição anterior à edição da MP nº 1.523/1996, convertida na Lei nº 9.528, por ausência de previsão legal:

PREVIDENCIÁRIO. PROCESSO CIVIL. NÃO CONHECIMENTO DA REMESSA OFICIAL. SEGURADO TRABALHADOR RURAL. INÍCIO DE PROVA MATERIAL. HIDROCARBONETOS: NOCIVIDADE. EXPOSIÇÃO A AGENTES QUÍMICOS. CONTAGEM RECÍPROCA. INDENIZAÇÃO. PERÍODO ANTERIOR À MEDIDA PROVISÓRIA Nº 1.523/1996. AUSÊNCIA DE PREVISÃO LEGAL DE INCIDÊNCIA DE MULTA E JUROS DE MORA. REAFIRMAÇÃO DA DER. IMPLANTAÇÃO DO BENEFÍCIO. 1. A remessa necessária não deve ser admitida quando se puder constatar seguramente que, a despeito da iliquidez da sentença, o proveito econômico obtido na causa será inferior a 1.000 (mil) salários (art. 496, § 3º, I, Código de Processo Civil) - situação em que se enquadram, invariavelmente, as ações destinadas à concessão ou ao restabelecimento de benefício previdenciário pelo Regime Geral de Previdência Social. 2. O reconhecimento da especialidade e o enquadramento da atividade exercida sob condições especiais são disciplinados pela lei em vigor à época em que efetivamente foi prestada, passando a constituir direito adquirido do trabalhador. 3. É legalmente indispensável a existência de início de prova material para a comprovação, mediante o depoimento de testemunhas, de tempo de atividade rural. 4. A ausência de expressa referência em decreto regulamentar a hidrocarbonetos não equivale a que tenha desconsiderado, como agentes nocivos, diversos compostos químicos que podem ser assim qualificados. 5. Para os agentes nocivos químicos previstos no Anexo 13 da Norma Regulamentadora - NR 15, entre os quais os hidrocarbonetos e outros compostos tóxicos de carbono, é desnecessária a avaliação quantitativa. 6. O tempo de serviço rural em regime de economia familiar, quando utilizado para fins de contagem recíproca, deve ser indenizado, consoante dispõe o art. 96, inciso IV, combinado com o art. 55, parágrafo 2º, da Lei nº 8.213. 7. Diante da ausência de previsão legal anteriormente à edição da Medida Provisória nº 1.523/1996, convertida na Lei nº 9.528, não cabe a incidência de multa e de juros moratórios sobre a indenização relativa a esse período. 8. A reafirmação da data de entrada do requerimento administrativo (DER), antes inclusive admitida pela administração previdenciária (IN 77/2015), tem lugar também no processo judicial, uma vez verificado o preenchimento dos requisitos para a concessão do benefício, como fato superveniente, após o ajuizamento da ação ou da própria decisão recorrida, de ofício ou mediante petição da parte. 9. Considerada a eficácia mandamental dos provimentos fundados no art. 497, caput, do Código de Processo Civil, e tendo em vista que a decisão não está sujeita, em princípio, a recurso com efeito suspensivo, é imediato o cumprimento do acórdão quanto à implantação do benefício devido à parte autora, a ser efetivado em 30 (trinta) dias. (TRF4 5029127-89.2018.4.04.9999, QUINTA TURMA, Relator OSNI CARDOSO FILHO, juntado aos autos em 23/10/2022)

PREVIDENCIÁRIO. TEMPO DE SERVIÇO RURAL. REGIME DE ECONOMIA FAMILIAR. JUROS DE MORA E MULTA REFERENTES A CONTRIBUIÇÕES NÃO RECOLHIDAS EM PERÍODOS ANTERIORES À MP 1.523/96 (LEI 9.528/97). APOSENTADORIA POR TEMPO DE SERVIÇO/CONTRIBUIÇÃO. CONCESSÃO. 1. Comprovado o labor rural em regime de economia familiar, mediante a produção de início de prova material, corroborada por prova testemunhal idônea, o segurado faz jus ao cômputo do respectivo tempo de serviço. 2. A incidência de juros moratórios e multa no cálculo da indenização das contribuições previdenciárias, imposta pelo § 4º do art. 45 da Lei n.º 8.212/91, somente é exigível a partir da edição da MP n.º 1.523/96. 3. Preenchidos os requisitos legais, tem o segurado direito à obtenção de aposentadoria por tempo de contribuição, com direito aos valores atrasados desde a DER, ficando a implantação dependente do recolhimento das contribuições pretéritas em atraso. (TRF4, AC 5000121-45.2017.4.04.7130, SEXTA TURMA, Relator JOSÉ LUIS LUVIZETTO TERRA, juntado aos autos em 25/08/2022)

Nesse sentido, ainda, a incidência do Tema 1.103 do STJ:

As contribuições previdenciárias não recolhidas no momento oportuno sofrerão o acréscimo de multa e de juros apenas quando o período a ser indenizado for posterior à edição da Medida Provisória n.º 1.523/1996 (convertida na Lei n.º 9.528/1997).

Na hipótese, é indevida, por falta de previsão legal, a incidência dos encargos de multa e de juros moratórios sobre o montante da indenização, por se tratar de período anterior à edição da MP nº 1.523, de 11-10-1996, posteriormente convertida na Lei nº 9.528, de 1997.

Prequestionamento

Segundo entendimento consolidado do Superior Tribunal de Justiça, ainda que ausente menção expressa a dispositivos legais, se a matéria suscitada foi devidamente examinada pela Corte a quo, está caracterizado o prequestionamento implícito, o qual viabiliza o conhecimento do recurso especial.

Nesse sentido:

AGRAVO REGIMENTAL NO AGRAVO DE INSTRUMENTO. AÇÃO CIVIL PÚBLICA. DECLARAÇÃO DE NULIDADE DE CLÁUSULA EM CONTRATO DE PLANO DE SAÚDE QUE EXCLUI A COBERTURA DE PRÓTESES, ÓRTESES E MATERIAIS DIRETAMENTE LIGADOS AO PROCEDIMENTO CIRÚRGICO AO QUAL SE SUBMETE O CONTRATADO. LEGITIMIDADE DO MINISTÉRIO PÚBLICO. AUSÊNCIA DE INDICAÇÃO DOS DISPOSITIVOS LEGAIS TIDOS POR VIOLADOS. NÃO-CONHECIMENTO. INCIDÊNCIA DO ENUNCIADO Nº 284 DA SÚMULA DO STF. VIOLAÇÃO AO ARTIGO 535 DO CPC. NÃO OCORRÊNCIA. A FALTA DO PREQUESTIONAMENTO EXPLÍCITO NÃO PREJUDICA O EXAME DO RECURSO ESPECIAL, UMA VEZ QUE A JURISPRUDÊNCIA DESTA CORTE É UNÍSSONA EM ADMITIR O PREQUESTIONAMENTO IMPLÍCITO. O DIREITO À VIDA E À SAÚDE SÃO DIREITOS INDIVIDUAIS INDISPONÍVEIS, MOTIVO PELO QUAL O MINISTÉRIO PÚBLICO É PARTE LEGÍTIMA PARA AJUIZAR AÇÃO CIVIL PÚBLICA VISANDO DECLARAR A NULIDADE DE CLÁUSULAS ABUSIVAS CONSTANTES EM CONTRATOS DE PLANOS DE SAÚDE QUE DETERMINAM A EXCLUSÃO DA COBERTURA FINANCEIRA DE ÓRTESES, PRÓTESES E MATERIAIS DIRETAMENTE LIGADOS AO PROCEDIMENTO CIRÚRGICO AO QUAL SE SUBMETE O CONSUMIDOR. PRECEDENTES. AGRAVO REGIMENTAL IMPROVIDO. AgRg no Ag n. 1088331-DF, Quarta Turma, Rel. Ministro Luis Felipe Salomão, DJe de 29-03-2010:

Assim, restam prequestionados, para fins de acesso às instâncias recursais superiores, os dispositivos legais e constitucionais elencados pelo recorrente.

Honorários advocatícios

Tratando-se de sentença publicada já na vigência do novo Código de Processo Civil, aplicável o disposto em seu art. 85 quanto à fixação da verba honorária.

No que tange ao cabimento da majoração de que trata o §11 do art. 85 do CPC/2015, assim decidiu a Segunda Seção do STJ, no julgamento do AgInt nos EREsp nº 1.539.725-DF (DJe de 19-10-2017):

É devida a majoração da verba honorária sucumbencial, na forma do art. 85, §11, do CPC/2015, quando estiverem presentes os seguintes requisitos, simultaneamente:

a) vigência do CPC/2015 quando da publicação da decisão recorrida, ou seja, ela deve ter sido publicada a partir de 18/03/2016; b) não conhecimento integralmente ou desprovimento do recurso, monocraticamente ou pelo órgão colegiado competente; c) existência de condenação da parte recorrente ao pagamento de honorários desde a origem no feito em que interposto o recurso.

No caso concreto, estão preenchidos todos os requisitos acima elencados, sendo devida, portanto, a majoração de que trata o §11 do art. 85 do CPC/2015.

Assim, impõe-se a majoração dos honorários advocatícios em 20% sobre o percentual anteriormente fixado.

Conclusão

- Negar provimento ao apelo do INSS;

- Majorar os honorários sucumbenciais em 20%;

Dispositivo

Ante o exposto, voto por negar provimento ao recurso do INSS, majorar os honorários advocatícios.

Documento eletrônico assinado por HERMES SIEDLER DA CONCEICAO JUNIOR, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005378832v21 e do código CRC 16129ae4.

Informações adicionais da assinatura:Signatário (a): HERMES SIEDLER DA CONCEICAO JUNIORData e Hora: 11/11/2025, às 08:19:40

Conferência de autenticidade emitida em 18/11/2025 04:09:21.

Identificações de pessoas físicas foram ocultadas

Rua Otávio Francisco Caruso da Rocha, 300, Gab. Des. Federal Hermes Siedler da Conceição Júnior - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51)3213-3118 - Email: gabhermes@trf4.jus.br

Apelação Cível Nº 5003298-96.2024.4.04.9999/RS

RELATOR Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

EMENTA

DIREITO PREVIDENCIÁRIO. APELAÇÃO CÍVEL. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. RECONHECIMENTO DE TEMPO ESPECIAL. INDENIZAÇÃO DE PERÍODO RURAL. RECURSO DESPROVIDO.

I. CASO EM EXAME:

1. Apelação cível interposta pelo INSS contra sentença que julgou parcialmente procedentes os pedidos de aposentadoria por tempo de contribuição, reconhecendo períodos de atividade especial, determinando a expedição de guia para recolhimento de contribuições relativas a período rural sem juros e multa, e fixando a Data de Início do Benefício (DIB) na Data de Entrada do Requerimento (DER).

II. QUESTÃO EM DISCUSSÃO:

2. Há sete questões em discussão: (i) a nulidade da sentença por ser condicional; (ii) a habitualidade e permanência da exposição a agentes nocivos; (iii) a eficácia dos Equipamentos de Proteção Individual (EPI); (iv) o reconhecimento da especialidade da atividade por exposição a frio, umidade, hidrocarbonetos e óleos minerais; (v) a possibilidade de utilização de período rural indenizado para enquadramento em regras anteriores à EC 103/2019; (vi) a data de início do benefício (DIB) e dos efeitos financeiros em caso de indenização de período rural; e (vii) a incidência de juros e multa sobre a indenização de período rural anterior à MP nº 1.523/1996.

III. RAZÕES DE DECIDIR:

3. A preliminar de nulidade da sentença, por ser condicional, é rejeitada, uma vez que a decisão confere eficácia declaratória aos efeitos financeiros do pedido administrativo de expedição de guias para pagamento de indenização da atividade urbana, sem condicionar a implantação do benefício ao pagamento da indenização neste momento, não configurando violação ao art. 492 do CPC.4. As alegações do INSS sobre a insuficiência de comprovação da especialidade dos períodos são improcedentes, pois o reconhecimento da atividade especial não exige a quantidade exata de tempo de exposição, bastando a sujeição diuturna a condições prejudiciais à saúde, sendo a interpretação de habitualidade e permanência para períodos pós-1995 que a exposição seja ínsita ao desenvolvimento da atividade e integrada à rotina de trabalho (TRF4, AC 5067089-60.2011.4.04.7100, Rel. João Batista Pinto Silveira, j. 30.09.2022).5. A utilização de Equipamentos de Proteção Individual (EPI) é irrelevante para períodos anteriores a 03/12/1998 (MP nº 1.729/1998, convertida na Lei nº 9.732/1998) e, para períodos posteriores, a informação sobre a eficácia do EPI no PPP pode ser desconsiderada em casos de ineficácia comprovada ou para agentes sabidamente sem proteção eficaz, como os cancerígenos, conforme IRDR 15/TRF4 e Tema 1090/STJ. No caso, não restou comprovado o efetivo fornecimento ou uso permanente do EPI.6. Agentes nocivos como frio, umidade, hidrocarbonetos e óleos minerais são reconhecidos como ensejadores de atividade especial, sendo o rol dos decretos exemplificativo (Súmula 198 do TFR, Tema 534/STJ). A presença de agentes cancerígenos, como o benzeno presente em hidrocarbonetos aromáticos (CAS n. 000071-43-2), é suficiente para comprovar a exposição, sendo a avaliação qualitativa e o uso de EPI/EPC irrelevante (Decreto nº 8.123/2013, Portaria Interministerial MTE/MS/MPS n. 09/2014, Memorando-Circular Conjunto n. 2/DIRSAT/DIRBEN/INSS/2015). A agressão por agente cancerígeno independe da evolução normativa (TRF4, AC 5013450-94.2015.4.04.7001, Rel. Luiz Fernando Wowk Penteado, j. 13.11.2019).7. A utilização de período de labor rural indenizado após 1991 é possível para enquadramento em regras anteriores à EC 103/2019 ou suas regras de transição, pois o período se incorpora ao patrimônio jurídico do segurado (TRF4, AC 5016984-77.2019.4.04.7107, Rel. Alexandre Gonçalves Lippel, j. 26.10.2023).8. A data de início do benefício (DIB) e dos efeitos financeiros retroage à DER, uma vez que houve pedido administrativo formal de expedição das guias de recolhimento da indenização (3.2) e o INSS não atendeu, não podendo a autarquia se beneficiar da própria torpeza (TRF4 5021750-80.2022.4.04.7201, Rel. Paulo Afonso Brum Vaz, j. 12.10.2023).9. A indenização do período rural de 01/11/1991 a 31/07/1995 não deve sofrer incidência de juros moratórios e multa, pois o período é anterior à edição da MP nº 1.523/1996 (convertida na Lei nº 9.528/1997), conforme a jurisprudência do TRF4 (TRF4 5029127-89.2018.4.04.9999, Rel. Osni Cardoso Filho, j. 23.10.2022) e o Tema 1.103/STJ.10. O prequestionamento dos dispositivos legais e constitucionais é reconhecido, pois a matéria suscitada foi devidamente examinada pela Corte, caracterizando o prequestionamento implícito, que viabiliza o conhecimento do recurso especial (STJ, AgRg no Ag n. 1088331-DF, Rel. Min. Luis Felipe Salomão, j. 29.03.2010).11. Os honorários advocatícios são majorados em 20% sobre o percentual anteriormente fixado, uma vez que todos os requisitos do art. 85, §11, do CPC/2015 estão preenchidos, conforme entendimento do STJ (AgInt nos EREsp nº 1.539.725-DF, j. 19.10.2017).

IV. DISPOSITIVO E TESE:

12. Recurso do INSS desprovido.Tese de julgamento: 13. A utilização de período de labor rural indenizado após 1991 é possível para enquadramento em regras anteriores à EC 103/2019, e a data de início do benefício e dos efeitos financeiros retroage à DER se houve pedido administrativo formal de emissão das guias de recolhimento. A indenização de período rural anterior à MP nº 1.523/1996 não sofre incidência de juros e multa.

___________

Dispositivos relevantes citados: CPC, art. 85, §11, e art. 492; CF/1988, art. 201, § 7º, inc. I; EC nº 103/2019; Lei nº 8.213/1991, art. 57, § 3º; Lei nº 9.732/1998; MP nº 1.523/1996; Decreto nº 3.048/1999, art. 68, § 4º; Portaria Interministerial MTE/MS/MPS n. 09/2014; Súmula 198 do TFR.

Jurisprudência relevante citada: STJ, AgRg no Ag n. 1088331-DF, Rel. Min. Luis Felipe Salomão, j. 29.03.2010; STJ, AgInt nos EREsp nº 1.539.725-DF, j. 19.10.2017; STJ, Tema 1.103; TRF4, AC 5067089-60.2011.4.04.7100, Rel. João Batista Pinto Silveira, j. 30.09.2022; TRF4, AC 5013450-94.2015.4.04.7001, Rel. Luiz Fernando Wowk Penteado, j. 13.11.2019; TRF4, Incidente de Resolução de Demandas Repetitivas (Seção) nº 5054341-77.2016.4.04.0000/SC (IRDR-15), Rel. Jorge Antonio Maurique, j. 11.12.2017; TRF4 5021750-80.2022.4.04.7201, Rel. Paulo Afonso Brum Vaz, j. 12.10.2023; TRF4 5029127-89.2018.4.04.9999, Rel. Osni Cardoso Filho, j. 23.10.2022.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 5ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento ao recurso do INSS, majorar os honorários advocatícios, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 10 de novembro de 2025.

Documento eletrônico assinado por HERMES SIEDLER DA CONCEICAO JUNIOR, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005378833v5 e do código CRC 13fda54c.

Informações adicionais da assinatura:Signatário (a): HERMES SIEDLER DA CONCEICAO JUNIORData e Hora: 11/11/2025, às 08:19:40

Conferência de autenticidade emitida em 18/11/2025 04:09:21.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 03/11/2025 A 10/11/2025

Apelação Cível Nº 5003298-96.2024.4.04.9999/RS

RELATOR Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PRESIDENTE Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PROCURADOR(A) CARMEM ELISA HESSEL

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 03/11/2025, às 00:00, a 10/11/2025, às 16:00, na sequência 1121, disponibilizada no DE de 23/10/2025.

Certifico que a 5ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 5ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO AO RECURSO DO INSS, MAJORAR OS HONORÁRIOS ADVOCATÍCIOS.

RELATOR DO ACÓRDÃO Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

Votante Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

Votante Juiz Federal SELMAR SARAIVA DA SILVA FILHO

Votante Desembargadora Federal VÂNIA HACK DE ALMEIDA

PAULO ROBERTO DO AMARAL NUNES

Secretário

Conferência de autenticidade emitida em 18/11/2025 04:09:21.

Identificações de pessoas físicas foram ocultadas