Apelação Cível Nº 5003351-48.2022.4.04.9999/RS

RELATORA Desembargadora Federal VÂNIA HACK DE ALMEIDA

RELATÓRIO

Trata-se de recurso de apelação interposto por SIDNEI FAGUNDES DE MELLO diante da sentença que, reconhecendo a especialidade dos períodos discriminados à incial, julgou improcedente o pedido de concessão de aposentadoria especial por entender não haver possibilidade de conversão do tempo comum em especial e por concluir não ser possível presumir que o autor continuou a exercer atividade exposto a agentes prejudiciais à saúde para fins de reafirmação da DER.

Em suas razões recursais, o apelante apontou ter sido omisso o dispositivo da sentença quanto à especialidade dos períodos reconhecidos, requerendo seja sanado o vício a fim de que expressamente conste o acolhimento da pretensão, também havendo, por tal razão, contradição na decisão uma vez que o reconhecimento da atividade especial implicaria a parcial procedência dos pedidos, e não a improcedência dos mesmos. Quanto ao mérito do recurso, esclareceu a importância da reafirmação da DER em vista da alteração do entendimento quanto à possibilidade de conversão do tempo de serviço comum em especial. Acentuou que o direito requerido foi consolidado pelo Superior Tribunal de Justiça ao fixar tese nesse sentido junto ao Tema 995. Anexou ao recurso, cópia de sua CTPS, a fim de demonstrar ter permanecido exercendo atividades expostas a agentes nocivos no período posterior à DER. Requereu, assim, a reafirmação da DER para 04/02/2012, e, por consequência, o reconhecimento de seu direito à concessão do benefício de aposentadoria especial com o pagamento das prestações vencidas desde a data em que implementou os requisitos para tanto. Subsidiariamente, caso não se reconheça seu direito àquela espécie de aposentadoria, requereu seja concedida aposentadoria por tempo de contribuição desde a DER originária, ou desde a data em que implementados os requisitos.

Oportunizadas as contrarrazões, o INSS defendeu a manutenção da sentença recorrida.

Remetidos os autos eletronicamente a este Tribunal, a parte autora juntou o PPP relativo ao vínculo que manteve após a DER (), documento do qual se deu vista ao INSS para manifestação, que expressamente manifestou sua concordância com a reafirmação da DER, e, diante disso, requereu seja afastada sua condenação ao pagamento da verba sucumbencial, fixado o marco inicial do benefício na data da implantação dos requisitos e afastada a aplicação de juros moratórios, tal como decidido pelo Superior Tribunal de Justiça por ocasião do julgamento dos embargos de declaração opostos no REsp 1.727.063.

É o relatório.

VOTO

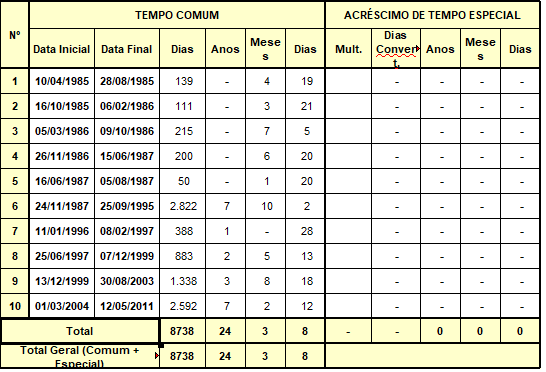

A presente ação foi ajuizada em 19/01/2012 perante a 1ª Vara da Comarca de Campo Bom/RS objetivando a parte autora o reconhecimento da exposição a agentes nocivos nos vínculos empregatícios exercidos nos períodos de 10/04/1985 a 28/08/1985, de 16/10/1985 a 06/02/1986, de 05/03/1986 a 09/10/1986, de 26/11/1986 a 15/06/1987, de 16/06/1987 a 05/08/1987, de 24/11/1987 a 25/09/1995, de 11/01/1996 a 08/02/1997, de 25/06/1997 a 07/12/1999, de 13/12/1999 a 30/08/2003, e de 01/03/2004 a 12/05/2011, assim como a conversão em especial do tempo comum relativo ao vínculo exercido no períodos de 19/11/1980 a 27/10/1982 e de 14/02/1984 a 16/11/1984 para, a partir disso, ser reconhecido seu direito à concessão do benefício de aposentadoria especial desde a data do requerimento administrativo, 24/05/2011, registrando, caso insuficiente o período postulado, a reafirmação da DER para a data em que implementadas as condições para a concessão do benefício.

Após a instrução do feito, com a produção de prova pericial sobreveio a sentença recorrida que (), a despeito de reconhecer a especialidade dos períodos pontuados pelo autor à inicial, indeferiu a concessão do benefício de aposentadoria especial ante a insuficiência do tempo contabilizado, reputando incabível a conversão em especial do tempo comum pleiteada e rechaçando a reafirmação da DER na medida em que o demandante não acostou PPP ou cópia atualizada da CTPS para demonstrar a continuidade do vínculo laboral, fazendo constar em seu dispositivo a improcedência dos pedidos deduzidos à inicial:

(...)

Destarte, entendo comprovado o exercício de atividades laborais em condições especiais, à vista dos documentais acostados, nos lapsos descritos na exordial.

No que concerne ao período de 19.11.1980 a 27.10.1982, deixo de considerar a especialidade do lapso, na medida em que a própria parte declarou na exordial que não laborou exposta a agentes especiais.

Além disso, tratando-se de pedido de concessão de aposentadoria especial, não há possibilidade de conversão de tempo especial em comum.

Feitas tais considerações, observa-se que o requerente não atingiu o tempo mínimo para jubilação, in verbis:

Por fim, quanto ao pedido de reafirmação da DER, embora tenha sido acostado aos autos o CNIS atualizado, com base na documentação encartada, não é possível presumir que o autor continuou laborado na mesma função, a qual foi reconhecida como atividade especial.

Destaca-se que a parte autora não acostou formulário de PPP, tampouco digitalizou sua CTPS, a fim de demonstrar que continuou exercendo a mesma atividade.

Desse modo, não atingido o tempo exigido para a concessão da aposentadoria especial, a improcedência da pretensão é medida impositiva.

Ante o exposto, com fulcro no art. 487, I, CPC, JULGO IMPROCEDENTES os pedidos deduzidos por S. F. D. M. contra o Instituto Nacional do Seguro Social – INSS.

(...)

Inobstante, em relação ao pedido para saneamento dos vícios apontados na sentença, pudesse ter o autor se valido do recurso apropriado a tanto (Embargos Declaratórios), tem-se que há de ser acolhido o pedido a fim de que se reconheça expressamente o parcial provimento à pretensão inicial do demandante.

É certo que, conforme a jurisprudência do Superior Tribunal de Justiça, "o instituto da coisa julgada diz respeito ao comando normativo veiculado no dispositivo da sentença, de sorte que os motivos e os fundamentos, ainda que importantes para determinar o alcance da parte dispositiva, não são alcançados pelo fenômeno da imutabilidade, nos termos do art. 469, do CPC/73, atual 504 do NCPC" (AgInt no AREsp 384.553/SC, R elator Ministro MARCO BUZZI, QUARTA TURMA, julgado em 23/4/2019, DJe de 26/4/2019).

Tem-se, no entanto, ser possível compreender que o comando normativo não se resume ao que delimitado no dispositivo. Ainda que o inciso I do art. 504 do CPC seja inequívoco ao afastar os motivos da decisão dos efeitos da coisa julgada, no caso presente o objeto do pedido recursal em análise não se dirige à motivação da sentença, mas sim ao reconhecimento expresso de seu pedido que constou em sua fundamentação.

O §3º do art. 489 do CPC, nesse contexto, estabelece que "a decisão judicial deve ser interpretada a partir da conjugação de todos os seus elementos e em conformidade com o princípio da boa-fé".

É importante que se destaque também que, a despeito de a autarquia não ter interposto recurso de apelação frente ao reconhecimento dos períodos, por ocasião de sua intimação para manifestar-se sobre a juntada do PPP a fim de subsidiar o pedido de reafirmação da DER formulado pelo autor com a finalidade de ser reconhecido seu direito à concessão da aposentadoria especial (), nada opôs o apelado, concordando, portanto, ainda que implicitamente, com o tempo especial que já havia sido reconhecido pela sentença.

Nessa medida, vota-se pelo provimento do apelo do autor quanto à necessidade de que se reconheça que o comando normativo exarado da sentença recorrida acolheu em parte a pretensão delimitada à inicial pelo requerente na medida em que reconheceu a especialidade dos períodos listados à inicial tal como acima transcrito.

Da aposentadoria especial

A aposentadoria especial, prevista no artigo 57 da Lei nº 8.213/91, é devida ao segurado que, além da carência, tiver trabalhado sujeito a condições especiais que prejudiquem a saúde ou a integridade física durante 15, 20 ou 25 anos.

A carência exigida no caso de aposentadoria especial é de 180 contribuições (15 anos - artigo 25, inciso II, da Lei nº 8.213/91). No entanto, para os segurados inscritos na Previdência Social Urbana até 24/07/1991, bem como para os trabalhadores e empregadores rurais cobertos pela Previdência Social Rural, a carência para as aposentadorias por idade, por tempo de serviço e especial obedecerá à tabela de acordo com o ano em que o segurado implementou as condições necessárias à obtenção do benefício (artigo 142 da Lei de Benefícios).

Com o advento da Emenda Constitucional nº 103, de 12 de novembro de 2019 (publicada em 13/11/2019), além do tempo de exposição a agentes nocivos (15, 20 ou 25 anos) e da carência, tornou-se necessário o cumprimento de uma idade mínima para a concessão da aposentadoria especial (regra permanente - artigo 19, § 1º, inciso I).

Assim, para os segurados filiados ao RGPS a partir de 14/11/2019, será aplicada a nova regra trazida pela EC 103/2019:

Art. 19. Até que lei disponha sobre o tempo de contribuição a que se refere o inciso I do § 7º do art. 201 da Constituição Federal, o segurado filiado ao Regime Geral de Previdência Social após a data de entrada em vigor desta Emenda Constitucional será aposentado aos 62 (sessenta e dois) anos de idade, se mulher, 65 (sessenta e cinco) anos de idade, se homem, com 15 (quinze) anos de tempo de contribuição, se mulher, e 20 (vinte) anos de tempo de contribuição, se homem.

§ 1º Até que lei complementar disponha sobre a redução de idade mínima ou tempo de contribuição prevista nos §§ 1º e 8º do art. 201 da Constituição Federal, será concedida aposentadoria:

I - aos segurados que comprovem o exercício de atividades com efetiva exposição a agentes químicos, físicos e biológicos prejudiciais à saúde, ou associação desses agentes, vedada a caracterização por categoria profissional ou ocupação, durante, no mínimo, 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos, nos termos do disposto nos arts. 57 e 58 da Lei nº 8.213, de 24 de julho de 1991, quando cumpridos:

a) 55 (cinquenta e cinco) anos de idade, quando se tratar de atividade especial de 15 (quinze) anos de contribuição;

b) 58 (cinquenta e oito) anos de idade, quando se tratar de atividade especial de 20 (vinte) anos de contribuição; ou

c) 60 (sessenta) anos de idade, quando se tratar de atividade especial de 25 (vinte e cinco) anos de contribuição;

(...)

Provisoriamente, até a edição da referida lei complementar, foram fixadas as idades de 55, 58 ou 60 anos para a aposentadoria especial aos 15, 20 ou 25 anos de trabalho em atividade especial, respectivamente.

Aos segurados filiados ao RGPS até 13/11/2019 e que não tenham implementado as condições necessárias para aposentadoria até essa data, é aplicável a regra de transição trazida pela EC 103/2019, que prevê o requisito de pontuação mínima (somatório de idade e tempo de contribuição) e tempo de efetiva exposição a agentes nocivos:

Art. 21. O segurado ou o servidor público federal que se tenha filiado ao Regime Geral de Previdência Social ou ingressado no serviço público em cargo efetivo até a data de entrada em vigor desta Emenda Constitucional cujas atividades tenham sido exercidas com efetiva exposição a agentes químicos, físicos e biológicos prejudiciais à saúde, ou associação desses agentes, vedada a caracterização por categoria profissional ou ocupação, desde que cumpridos, no caso do servidor, o tempo mínimo de 20 (vinte) anos de efetivo exercício no serviço público e de 5 (cinco) anos no cargo efetivo em que for concedida a aposentadoria, na forma dos arts. 57 e 58 da Lei nº 8.213, de 24 de julho de 1991, poderão aposentar-se quando o total da soma resultante da sua idade e do tempo de contribuição e o tempo de efetiva exposição forem, respectivamente, de:

I - 66 (sessenta e seis) pontos e 15 (quinze) anos de efetiva exposição;

II - 76 (setenta e seis) pontos e 20 (vinte) anos de efetiva exposição; e

III - 86 (oitenta e seis) pontos e 25 (vinte e cinco) anos de efetiva exposição.

§ 1º A idade e o tempo de contribuição serão apurados em dias para o cálculo do somatório de pontos a que se refere o caput.

§ 2º O valor da aposentadoria de que trata este artigo será apurado na forma da lei.

(...)

Vale ressaltar que não se exige que o cálculo da pontuação contenha somente tempo de contribuição sujeito a condições especiais de trabalho. Ou seja, períodos de atividade sem exposição a agentes nocivos podem ser considerados para que o segurado atinja a pontuação necessária à concessão da aposentadoria especial.

Logo, para os benefícios concedidos a partir da vigência da Emenda Constitucional nº 103/2019, devem ser observadas as respectivas normas e regras de transição, respeitado eventual direito adquirido sob a égide da legislação anterior.

No caso em análise, a carência exigida para a concessão do benefício foi devidamente comprovada: 333 contribuições, nos termos do artigo 142 da Lei nº 8.213/91.

No entanto, restou demonstrado nos autos o exercício de atividade especial por 24 anos, 3 meses e 8 dias até a DER 24/05/2011 (anterior a 13/11/2019), o que não garante à parte autora o direito à aposentadoria especial.

Reafirmação da DER da Aposentadoria Especial

A implementação dos requisitos para recebimento do benefício após a entrada do requerimento administrativo pode ser considerada como fato superveniente, nos termos do artigo 493 do CPC/15.

O procedimento está consolidado administrativamente, assim sendo disciplinado na Instrução Normativa nº 128/2022:

Art. 577. Por ocasião da decisão, em se tratando de requerimento de benefício, deverá o INSS:

I - reconhecer o benefício mais vantajoso, se houver provas no processo administrativo da aquisição de direito a mais de um benefício, mediante a apresentação dos demonstrativos financeiros de cada um deles; e

II - verificar se, não satisfeito os requisitos para o reconhecimento do direito na data de entrada do requerimento do benefício, se estes foram implementados em momento posterior, antes da decisão do INSS, caso em que o requerimento poderá ser reafirmado para a data em que satisfizer os requisitos, exigindo-se, para tanto, a concordância formal do interessado, admitida a sua manifestação de vontade por meio eletrônico.

A Terceira Seção desta Corte, ao julgar o IRDR nº 4, concluiu pela possibilidade de reafirmação da DER, prevista pela IN nº 77/2015 do INSS (redação mantida pela subsequente IN nº 85, de 18/02/2016), também na via judicial, quando o segurado implementar todas as condições para a concessão do benefício após a conclusão do processo administrativo ou após o ajuizamento da ação, observando-se o contraditório e tendo como limite a data do julgamento da apelação ou da remessa necessária (ApRemNec 5007975-25.2013.4.04.7003, Relator PAULO AFONSO BRUM VAZ, julgado em 06/04/2017).

A questão chegou ao STJ, onde foi afetada à sistemática dos recursos representativos de controvérsia repetitiva (REsp 1.727.063/SP, REsp 1.727.064/SP e REsp 1.727.069/SP), sendo submetida a julgamento a seguinte questão (Tema 995):

Possibilidade de se considerar o tempo de contribuição posterior ao ajuizamento da ação, reafirmando-se a data de entrada do requerimento-DER- para o momento de implementação dos requisitos necessários à concessão de benefício previdenciário: (i) aplicação do artigo 493 do CPC/2015 (artigo 462 do CPC/1973); (ii) delimitação do momento processual oportuno para se requerer a reafirmação da DER, bem assim para apresentar provas ou requerer a sua produção.

Na sessão de julgamento de 22/10/2019, a Primeira Seção da Corte julgou o Tema 995, fixando a seguinte tese jurídica:

É possível a reafirmação da DER (Data de Entrada do Requerimento) para o momento em que implementados os requisitos para a concessão do benefício, mesmo que isso se dê no interstício entre o ajuizamento da ação e a entrega da prestação jurisdicional nas instâncias ordinárias, nos termos dos arts. 493 e 933 do CPC/2015, observada a causa de pedir.

Em 21/05/2020, foi publicado o julgamento dos embargos de declaração opostos nos recursos especiais afetados ao Tema 995, cujo voto do Relator, Min. Mauro Campbell Marques, esclareceu o seguinte: i) não há necessidade de novo requerimento administrativo para a reafirmação da DER; ii) a reafirmação pode ser deferida no curso do processo, ainda que não haja pedido expresso na inicial; iii) pode ser reconhecido o direito a benefício diverso do requerido; iv) reconhecido o direito ao benefício por meio da reafirmação da DER, seu termo inicial corresponderá ao momento em que reconhecido o direito, sem atrasados; v) o julgamento do recurso de apelação pode ser convertido em diligência, para o fim de produção da prova; vi) se a reafirmação da DER for feita em data posterior ao ajuizamento da ação (o que era o objeto do Tema), os juros moratórios somente incidirão se o INSS não implantar o benefício no prazo de 45 dias, sendo então contados a partir desse momento.

Portanto, é devida a reafirmação da DER na via judicial, inclusive com o cômputo dos períodos de contribuição posteriores ao ajuizamento da demanda, adotando-se, como termo final dessa contagem, a data da entrega da prestação jurisdicional em segunda instância.

Em tempo, necessário esclarecer que o termo inicial dos efeitos financeiros da concessão do benefício e a incidência de juros moratórios dependem do momento em que houver a reafirmação da DER:

i) reafirmação da DER no curso do processo administrativo: termo inicial dos efeitos financeiros dá-se a partir do implemento dos requisitos e a incidência dos juros moratórios a partir da citação;

ii) reafirmação da DER entre o término do processo administrativo e o ajuizamento da ação: termo inicial dos efeitos financeiros e incidência dos juros moratórios dá-se a partir da citação (quanto ao termo inicial dos juros, vide STJ, AgInt nos EDcl no REsp n. 1.986.193/RS, relator Ministro Herman Benjamin, 2ª Turma, julgado em 26/9/2022, DJe de 30/9/2022);

iii) reafirmação da DER após o ajuizamento da ação: termo inicial dos efeitos financeiros dá-se partir do implemento dos requisitos; os juros de mora incidem apenas na hipótese de o INSS não implantar o benefício no prazo de 45 dias da intimação da respectiva decisão, contados a partir do término desse prazo.

No caso concreto, conforme se depreende da análise do formulário juntado aos autos pela parte autora (), verifica-se que esta manteve vínculo ativo com a empresa Sudmetal Indústria Metalúrgica S/A até 23/01/2014, ou seja, após a DER (24/05/2011).

Assim, considerando a tempestiva juntada da referida documentação, justo que se verifique a especialidade do labor no interregno posterior à DER, a fim de que seja computado o referido tempo especial para fins de concessão do benefício de aposentadoria especial.

Neste contexto, tendo em vista o conteúdo do formulário trazido aos autos (), o qual dá conta de que no período posterior à DER a parte autora esteve exposta ao agente nocivo ruído nas mesmas condições que foram avaliadas pela perícia realizada e que fundamentaram o acolhimento do pleito, cabível o reconhecimento da especialidade no intervalo de 25/05/2011 a 04/02/2012 para fins de reafirmação da DER.

Desta forma, a DER deve ser reafirmada para a data de 04/02/2012, quando a parte autora implementou 25 anos de tempo especial e preenchia a carência exigida (180 meses: artigo 142 da Lei 8.213/91), tendo direito à aposentadoria especial.

QUADRO CONTRIBUTIVO

| Data de Nascimento | 29/04/1966 |

|---|---|

| Sexo | Masculino |

| DER | 24/05/2011 |

| Reafirmação da DER | 04/02/2012 |

Tempo especial

Nº | Nome / Anotações | Início | Fim | Fator | Tempo | Carência |

3 | EBANE CALCADOS LTDA | 10/04/1985 | 28/08/1985 | Especial 25 anos | 0 anos, 4 meses e 19 dias | 5 |

4 | SANDER IRMAOS & CIA LTDA | 16/10/1985 | 06/02/1986 | Especial 25 anos | 0 anos, 3 meses e 21 dias | 5 |

5 | SANDER IRMAOS & CIA LTDA | 05/03/1986 | 09/10/1986 | Especial 25 anos | 0 anos, 7 meses e 5 dias | 8 |

6 | FORJASUL CANOAS SA INDUSTRIA METALURGICA (ACNISVR AEXT-VT) | 26/11/1986 | 05/08/1987 | Especial 25 anos | 0 anos, 8 meses e 10 dias | 10 |

7 | MAXIFORJA COMPONENTES AUTOMOTIVOS LTDA (IREM-INDPEND PREM-FVIN) | 24/11/1987 | 25/09/1995 | Especial 25 anos | 7 anos, 10 meses e 2 dias | 95 |

8 | INDUSTRIAL ARTE TECNICA LTDA (AVRC-DEF) | 11/01/1996 | 08/02/1997 | Especial 25 anos | 1 ano, 0 meses e 28 dias | 14 |

9 | SULFORJA FORJARIA E METALURGIA LTDA (ACNISVR IEAN) | 25/06/1997 | 07/12/1999 | Especial 25 anos | 2 anos, 5 meses e 13 dias | 31 |

11 | STRACKE COMERCIO DE PRODUTOS METALURGICOS LTDA | 13/12/1999 | 30/08/2003 | Especial 25 anos | 3 anos, 8 meses e 18 dias | 44 |

13 | SUDMETAL INDUSTRIA METALURGICA S/A - FALIDA (IREM-ACD IREM-INDPEND) | 01/03/2004 | 23/01/2014 | Especial 25 anos | 9 anos, 10 meses e 23 dias | 119 |

Marco Temporal | Tempo especial | Tempo total (especial + comum s/ conversão) para fins de pontos | Carência | Idade | Pontos (art. 21 da EC nº 103/19) |

Até a DER (24/05/2011) | 24 anos, 3 meses e 20 dias | Inaplicável | 333 | 45 anos, 0 meses e 25 dias | Inaplicável |

Até a reafirmação da DER (04/02/2012) | 25 anos, 0 meses e 0 dias | Inaplicável | 342 | 45 anos, 9 meses e 5 dias | Inaplicável |

- Aposentadoria especial

Em 24/05/2011 (DER), o segurado não tem direito à aposentadoria especial porque não cumpre o tempo mínimo especial de 25 anos (faltavam 0 anos, 8 meses e 10 dias).

Em 04/02/2012 (reafirmação da DER), o segurado tem direito à aposentadoria especial (Lei 8.213/91, art. 57), porque cumpre o tempo mínimo de 25 anos sujeito a condições prejudiciais à saúde ou à integridade física. O cálculo do benefício deve ser feito de acordo com o art. 29, II, da Lei 8.213/91, com redação dada pela Lei 9.876/99 (média aritmética simples dos maiores salários de contribuição correspondentes a oitenta por cento de todo o período contributivo, sem incidência do fator previdenciário, e multiplicado pelo coeficiente de 100%).

Necessidade de afastamento da atividade especial (Tema 709/ STF)

De acordo com o artigo 57, § 8º, da Lei nº 8.213/91, com a redação dada pela Lei nº 9.732/98, "aplica-se o disposto no art. 46 ao segurado aposentado nos termos deste artigo que continuar no exercício de atividade ou operação que o sujeite aos agentes nocivos constantes da relação referida no art. 58 desta Lei". Por sua vez, o artigo 46 refere que "o aposentado por invalidez que retornar voluntariamente à atividade terá sua aposentadoria automaticamente cancelada, a partir da data do retorno".

O Supremo Tribunal Federal decidiu pela constitucionalidade da regra disposta no § 8.º do artigo 57 da Lei 8.213/1991 no julgamento do RE 791961 (Tema 709). Opostos embargos de declaração, estes foram parcialmente acolhidos em sessão de julgamento virtual de 12/02/2021 a 23/02/2021, com alteração da redação da tese fixada e para modulação dos efeitos da decisão. Foi fixada a seguinte tese de repercussão geral:

i) É constitucional a vedação de continuidade da percepção de aposentadoria especial se o beneficiário permanece laborando em atividade especial ou a ela retorna, seja essa atividade especial aquela que ensejou a aposentação precoce ou não;

ii) Nas hipóteses em que o segurado solicitar a aposentadoria e continuar a exercer o labor especial, a data de início do benefício será a data de entrada do requerimento, remontando a esse marco, inclusive, os efeitos financeiros. Efetivada, contudo, seja na via administrativa, seja na judicial a implantação do benefício, uma vez verificado o retorno ao labor nocivo ou sua continuidade, cessará o benefício previdenciário em questão.

Assim, a partir da decisão do STF no julgamento dos embargos declaratórios, em 23/02/2021, o afastamento da atividade nociva é condição para a manutenção da aposentadoria especial.

Frise-se que foi rejeitada a fixação da data do afastamento da atividade como marco para o início da aposentadoria especial. Isto é, caso o segurado continue a trabalhar em condições nocivas após a solicitação da aposentadoria, a data de início do benefício corresponderá à DER, e seus efeitos financeiros serão devidos desde então, e não desde a data do afastamento da atividade. Somente após a implantação da aposentadoria, seja na via administrativa, seja na via judicial, torna-se imperativo o desligamento do labor especial.

Por fim, vale ressaltar que o retorno voluntário à atividade nociva ou a sua continuidade não implicará o cancelamento da aposentadoria, mas sim a cessação de seu pagamento. Lembrando-se que eventual suspensão do pagamento do benefício não pode dispensar o devido processo legal, incumbindo ao INSS, na via administrativa, proceder à notificação do segurado para defesa, oportunizando-lhe prazo para que comprove o afastamento da atividade nociva ou, então, para que regularize a situação, nos termos do parágrafo único do art. 69 do Decreto 3.048/1999, com redação mantida pelo Decreto 10.410, de 01/07/2020 (TRF4, AC 5000551-17.2019.4.04.7133, 6ª Turma, Relator João Batista Pinto Silveira, juntado aos autos em 08/07/2021).

Incidência de juros moratórios em caso de reafirmação da DER

No voto condutor do acórdão que julgou os embargos de declaração opostos nos recursos especiais afetados ao Tema 995 do STJ, o relator, Ministro Mauro Campbell Marques, esclareceu que se a reafirmação da DER for feita para data posterior ao ajuizamento da ação (o que era o objeto do Tema) os juros moratórios somente incidirão se o INSS não implantar o benefício no prazo de 45 dias, sendo então contados a partir desse momento.

No caso da reafirmação da DER, conforme delimitado no acórdão embargado, representativo da controvérsia, o direito é reconhecido no curso do processo, não havendo que se falar em parcelas vencidas anteriormente ao ajuizamento da ação.

Por outro lado, há casos (não abordados pelo precedente vinculante, o qual tratava apenas da possibilidade de reafirmação da DER para momento posterior à data do ajuizamento da ação) em que a DER é reafirmada anteriormente à propositura da demanda, quando o segurado, apesar de ainda não haver cumprido os requisitos necessários à concessão da aposentadoria na DER, implementa-os antes do ajuizamento do feito. Assim, se reafirmação da DER ocorrer no curso do processo administrativo, o termo inicial dos efeitos financeiros dá-se a partir do implemento dos requisitos e a incidência dos juros moratórios a partir da citação; se a reafirmação da DER ocorrer entre o término do processo administrativo e o ajuizamento da ação, termo inicial dos efeitos financeiros e incidência dos juros moratórios dá-se a partir da citação.

Desse modo, conclui-se que, nos casos em que ocorre a reafirmação da DER no curso da lide, somente incidem juros moratórios quando (i) o INSS não implanta o benefício no prazo de 45 dias, sendo então contados a partir desse momento (Tema 995/STJ).

Juros e Correção Monetária

De início, importa esclarecer que a correção monetária e os juros de mora, sendo consectários da condenação principal, possuem natureza de ordem pública e podem ser analisados até mesmo de ofício. Assim, sua alteração não implica falar em reformatio in pejus.

Em 03/10/2019, o STF concluiu o julgamento dos Embargos de Declaração no Recurso Extraordinário nº 870.947 (Tema nº 810), em regime de repercussão geral, rejeitando-os e não modulando os efeitos do julgamento proferido em 20/09/2017.

Com isso, ficou mantido o seguinte entendimento:

1. No tocante às condenações oriundas de relação jurídica não-tributária, a fixação dos juros moratórios idênticos aos juros aplicados à caderneta de poupança é constitucional, permanecendo hígido, nesta extensão, o disposto no artigo 1º-F da Lei 9.494/1997 com a redação dada pela Lei 11.960/2009.

2. O artigo 1º-F da Lei 9.494/1997, com a redação dada pela Lei 11.960/2009, na parte em que disciplina a atualização monetária das condenações impostas à Fazenda Pública segundo a remuneração oficial da caderneta de poupança, revela-se inconstitucional ao impor restrição desproporcional ao direito de propriedade (CRFB, art. 5º, XXII), uma vez que não se qualifica como medida adequada a capturar a variação de preços da economia, sendo inidônea a promover os fins a que se destina, devendo incidir o IPCA-E, considerado mais adequado para recompor a perda do poder de compra.

Após o julgamento definitivo do Tema 810 pelo Supremo Tribunal Federal, o Superior Tribunal de Justiça, no julgamento do Tema 905, tratou acerca dos índices aplicáveis a depender da natureza da condenação. Quanto às condenações judiciais de natureza previdenciária, os critérios de juros e correção monetária ficaram assim definidos:

As condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91. Quanto aos juros de mora, incidem segundo a remuneração oficial da caderneta de poupança (art. 1º-F da Lei 9.494/97, com redação dada pela Lei n. 11.960/2009).

Logo, a correção monetária das parcelas vencidas dos benefícios previdenciários será calculada da seguinte forma:

- IGP-DI de 05/96 a 03/2006 (art. 10 da Lei n.º 9.711/98, combinado com o art. 20, §§5º e 6º, da Lei n.º 8.880/94);

- INPC a partir de 04/2006 (art. 41-A da lei 8.213/91) até o advento da EC 113/2021.

Os juros de mora, por sua vez, incidentes desde a citação (Súmula 204 do STJ), de forma simples (não capitalizada), devem observar os seguintes índices e períodos:

- 1% ao mês até 29/06/2009;

- a partir de 30/06/2009, haverá a incidência uma única vez, até o efetivo pagamento, dos índices oficiais de remuneração básica e juros aplicados à caderneta de poupança (art. 1º-F da Lei 9.494/97, com redação dada pela Lei n. 11.960/2009) até o advento da EC 113/2021.

Importante referir que para os benefícios de natureza assistencial o índice aplicável a partir de 04/2006 é o IPCA-E, e não o INPC.

A partir de 09/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao artigo 3º da EC 113/2021, a qual estabelece que, nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente:

Art. 3º Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

Porém a recente Emenda Constitucional n. 136/2025, em vigor desde 10/09/2025, alterou esse dispositivo, dando-lhe a seguinte redação:

Art. 3º Nos requisitórios que envolvam a Fazenda Pública federal, a partir da sua expedição até o efetivo pagamento, a atualização monetária será feita pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), e, para fins de compensação da mora, incidirão juros simples de 2% a.a. (dois por cento ao ano), vedada a incidência de juros compensatórios.

§ 1º Caso o percentual a ser aplicado a título de atualização monetária e juros de mora, apurado na forma do caput deste artigo, seja superior à variação da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para o mesmo período, esta deve ser aplicada em substituição àquele.

§ 2º Nos processos de natureza tributária serão aplicados os mesmos critérios de atualização e remuneração da mora pelos quais a Fazenda Pública remunera seu crédito tributário.

§ 3º Durante o período previsto no § 5º do art. 100 da Constituição Federal, não incidem juros de mora sobre os precatórios que nele sejam pagos.

O âmbito de aplicação do dispositivo foi restringido à atualização monetária e juros dos Precatórios e RPVs (requisitórios / a partir de sua expedição até o efetivo pagamento). Mais importante, a modificação promovida pela EC 136/2025 suprimiu do ordenamento jurídico a regra que definia o índice de correção monetária e juros de mora aplicável nas condenações da Fazenda Pública Federal (SELIC).

Diante do vácuo legal, torna-se necessário definir o(s) índice(s) aplicável(is) a partir de 10/09/2025.

Previamente à EC 113/2021, a questão era tratada pelas regras introduzidas no art. 1º-F da Lei n. 9.494/1997 pela Lei n. 11.960/2009. O Supremo Tribunal Federal, inicialmente no julgamento das ADINs 4357 e nº 4425, e posteriormente do Tema 810 de Repercussão Geral, conforme já referido, julgou inconstitucional o índice de correção monetária (TR), mas reafirmou a validade do índice de juros (poupança) previsto nessa lei.

Diante das decisões do STF, no período entre 29/06/2009 e 08/12/2021, interstício entre a entrada em vigor da Lei n. 11.960 e da EC 113, aplicavam-se os juros de poupança.

O art. 3º da EC 113/2021, ao substituir o índice de juros e correção monetária nas condenações da Fazenda Pública, revogou a parte ainda em vigor do art. 1º-F da Lei n. 9.494/97 (juros). Diante disso, e da vedação em nosso ordenamento jurídico à repristinação sem determinação legal expressa (Lei de Introdução ao Código Civil, art. 2º, § 3º), inviável resgatar a aplicação dos juros de poupança.

Sem a âncora normativa vigente, e excluída a possibilidade de repristinação do índice anterior, resta a regra geral em matéria de juros, insculpida no art. 406 do Código Civil:

Art. 406. Quando não forem convencionados, ou quando o forem sem taxa estipulada, ou quando provierem de determinação da lei, os juros serão fixados de acordo com a taxa legal.

§ 1º A taxa legal corresponderá à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), deduzido o índice de atualização monetária de que trata o parágrafo único do art. 389 deste Código.

O dispositivo determina a aplicação da SELIC, deduzida a atualização monetária, feita pelo IPCA, nos termos do art. 389, parágrafo único, do Código Civil.

Considerando que a atualização monetária incide em todas as parcelas devidas, e a partir da citação incidem também juros de mora (CPC, art. 240, caput), o índice aplicável será a própria SELIC, porém a partir do advento da EC 136/2025 com fundamento normativo diverso (CC, art. 406, § 1º c/c art. 389, parágrafo único).

Por fim, importante observar que a OAB ajuizou ação direta de inconstitucionalidade questionando o teor da EC n. 136/2025 (ADIn 7873, Rel. Min. Luiz Fux). Diante da possibilidade de entendimento em sentido diverso da Corte Superior, e do julgado no Tema 1.361 de Repercussão Geral, autorizando a aplicação de índice de juros ou correção monetária diverso mesmo após o trânsito em julgado em caso legislação ou entendimento jurisprudencial do STF supervenientes, ressalva-se que a definição final dos índices deve ser reservada para a fase de cumprimento de sentença.

Honorários Advocatícios e Reafirmação da DER

No caso em apreço, a fixação de honorários em desfavor da autarquia previdenciária atenta para o que foi decidido pelo STJ no julgamento do Tema 995 (“No tocante aos honorários de advogado sucumbenciais, descabe sua fixação, quando o INSS reconhecer a procedência do pedido à luz do fato novo”).

Nos termos do voto proferido pela ilustre Ministra Assusete Magalhães, no julgamento do REsp 1.727.063/SP e do REsp 1.727.064/SP, "a fixação dos honorários advocatícios deve levar em conta o que dispõe o art. 90 do CPC/2015, podendo, porém, no julgamento do caso concreto, pela via ordinária, ser afastada a condenação do INSS ao pagamento dessa verba, considerando que o reconhecimento do direito, pelo INSS, decorreu de fato superveniente".

A exclusão da condenação em honorários somente teria cabimento se o INSS não se insurgisse contra a reafirmação da DER e esta fosse o único objeto da demanda.

Na hipótese dos autos, há pedido de reconhecimento de tempo de serviço especial e de concessão de aposentadoria, em relação ao(s) qual(is) o INSS se insurgiu, sendo inegável o atendimento ao princípio da causalidade para o arbitramento da verba honorária sucumbencial.

Ademais, a alteração do termo inicial do benefício, mediante reafirmação da DER, reduz o montante devido a título de parcelas vencidas, o que acarreta, por si só, a redução (da base de cálculo) dos honorários de sucumbência.

Tal entendimento tem sido adotado pela Terceira Seção desta Corte:

PREVIDENCIÁRIO. PROCESSUAL CIVIL. AÇÃO RESCISÓRIA. JUÍZO RESCINDENTE. ERRO DE FATO. OCORRÊNCIA. JUÍZO RESCISÓRIO. REAFIRMAÇÃO DA DER. POSSIBILIDADE. 1. Incorre em erro de fato a decisão que considera, equivocadamente, satisfeito o requisito da carência, ponto não controvertido e fato inexistente, e, por conseguinte, concede o benefício de aposentadoria, caracterizando o vício rescisório. Precedentes. 2. O Superior Tribunal de Justiça, em Recurso Especial Repetitivo (Tema 995), firmou a seguinte tese: É possível a reafirmação da DER (Data de Entrada do Requerimento) para o momento em que implementados os requisitos para a concessão do benefício, mesmo que isso se dê no interstício entre o ajuizamento da ação e a entrega da prestação jurisdicional nas instâncias ordinárias, nos termos dos arts. 493 e 933 do CPC/2015, observada a causa de pedir. 2.1 Segundo a tese fixada pelo Superior Tribunal de Justiça no Tema 995, havendo a reafirmação da DER para momento posterior ao ajuizamento da ação, a data do início do benefício (DIB) e o termo inicial de seus efeitos financeiros devem ser fixados na data do implemento dos requisitos para a concessão da aposentadoria, a partir de quando são devidos os valores em atraso, não tendo a parte autora direito ao pagamento de parcelas retroativas à data de reafirmação da DER. 2.2 Tendo em conta o julgamento dos embargos de declaração opostos ao Tema 995 pelo STJ, os juros de mora incidirão sobre o montante das parcelas vencidas e não pagas a contar do prazo de 45 dias para a implantação do benefício, em caso de descumprimento pelo INSS da obrigação que lhe fora imposta. 2.3 A matéria pertinente à condenação em honorários advocatícios, na hipótese de reafirmação da DER, não integra a questão de direito submetida a julgamento no Tema 995 do Superior Tribunal de Justiça e, portanto, não possui o efeito vinculante da norma jurídica geral do precedente. A condenação do INSS ao pagamento da verba honorária somente seria descabida se a pretensão formulada nos autos tivesse por objeto única e exclusivamente a reafirmação da DER e não houvesse impugnação. Havendo outro(s) pedido(s), com relação ao(s) qual(is) o réu se insurgiu, é inegável a observância ao princípio da causalidade, pois o indeferimento do(s) pedido(s) deu causa à demanda, devendo, assim, arcar com os ônus da sucumbência. 3. Esta Corte reconhece a possibilidade de aplicação do instituto da reafirmação da DER quando do juízo rescisório, uma vez que se trata de verdadeiro rejulgamento da causa, não havendo motivo razoável para afastar a incidência da tese firmada pelo STJ no Tema 995. 4. Os períodos regularmente computados em requerimento administrativo anterior devem ser mantidos por força da chamada coisa julgada administrativa. Tal instituto não se equipara à coisa julgada propriamente dita, pois despida de definitividade, porém, constitui óbice ao desfazimento do ato por parte da autoridade administrativa a mera reavaliação de situação já apreciada anteriormente, sob pena de violação à segurança jurídica. A mera mudança de interpretação ou de critério de análise de provas por parte da Administração Pública não afeta a situação jurídica regularmente constituída. Precedentes. 5. O segurado possui direito a que o período (comum, rural ou especial) reconhecido em requerimento ou ação judicial posteriores seja assim computado no requerimento anterior. Com efeito, esta Corte possui entendimento de que o direito não se confunde com a prova do direito, de forma que o segurado já possuía o direito ao cômputo do período, pois já integrava o seu patrimônio jurídico, ao passo que apenas a sua comprovação se deu de forma extemporânea. Precedentes. 6. No caso, em sede de juízo rescisório, é possível reconhecer o direito ao benefício mediante a reafirmação da DER. (TRF4, AR 5011617-77.2024.4.04.0000, 3ª Seção, Relator para Acórdão PAULO AFONSO BRUM VAZ, julgado em 26/03/2025)

PREVIDENCIÁRIO. PROCESSUAL CIVIL. AÇÃO RESCISÓRIA. VIOLAÇÃO MANIFESTA A NORMA JURÍDICA. OCORRÊNCIA. DECISÃO CITRA OU INFRA PETITA. REAFIRMAÇÃO DA DER. JUÍZO RESCISÓRIO. POSSIBILIDADE. (...) 4. O Superior Tribunal de Justiça, em Recurso Especial Repetitivo (Tema 995), firmou a seguinte tese: "É possível a reafirmação da DER (Data de Entrada do Requerimento) para o momento em que implementados os requisitos para a concessão do benefício, mesmo que isso se dê no interstício entre o ajuizamento da ação e a entrega da prestação jurisdicional nas instâncias ordinárias, nos termos dos arts. 493 e 933 do CPC/2015, observada a causa de pedir". 5. Segundo a tese fixada pelo Superior Tribunal de Justiça no Tema 995, havendo a reafirmação da DER para momento posterior ao ajuizamento da ação, a data do início do benefício (DIB) e o termo inicial de seus efeitos financeiros devem ser fixados na data do implemento dos requisitos para a concessão da aposentadoria, a partir de quando são devidos os valores em atraso, não tendo a parte autora direito ao pagamento de parcelas retroativas à data de reafirmação da DER. 6. Tendo em conta o julgamento dos embargos de declaração opostos ao Tema 995 pelo STJ, os juros de mora incidirão sobre o montante das parcelas vencidas e não pagas a contar do prazo de 45 dias para a implantação do benefício, em caso de descumprimento pelo INSS da obrigação que lhe fora imposta, nos casos em que a satisfação dos requisitos ocorre após o ajuizamento da demanda. 7. O afastamento da condenação do INSS em honorários somente seria possível caso o objeto da demanda fosse, exclusivamente, o pedido de reafirmação da DER. Havendo pedido de reconhecimento de tempo especial e/ou rural, com relação ao qual se insurgiu o réu, dando causa ao ajuizamento da ação, deverá o INSS arcar com os ônus da sucumbência, não havendo afronta ao princípio da causalidade. 8. Em sede de juízo rescisório, tem-se que a parte autora faz jus à concessão do benefício de aposentadoria por tempo de contribuição mediante reafirmação da DER, devendo, portanto, ser-lhe deferido o benefício. (TRF4, AÇÃO RESCISÓRIA (SEÇÃO) Nº 5012530-64.2021.4.04.0000, 3ª Seção, Juiz Federal JAIRO GILBERTO SCHAFER, POR UNANIMIDADE, JUNTADO AOS AUTOS EM 25/08/2022)

PREVIDENCIÁRIO. PROCESSUAL CIVIL. AÇÃO RESCISÓRIA. JUÍZO RESCINDENTE. ERRO DE FATO. OCORRÊNCIA. JUÍZO RESCISÓRIO. REAFIRMAÇÃO DA DER. POSSIBILIDADE. TEMPO ESPECIAL. RUÍDO. APOSENTADORIA ESPECIAL. CONCESSÃO DO BENEFÍCIO. (...) 7. O Superior Tribunal de Justiça, em Recurso Especial Repetitivo (Tema 995), firmou a seguinte tese: É possível a reafirmação da DER (Data de Entrada do Requerimento) para o momento em que implementados os requisitos para a concessão do benefício, mesmo que isso se dê no interstício entre o ajuizamento da ação e a entrega da prestação jurisdicional nas instâncias ordinárias, nos termos dos arts. 493 e 933 do CPC/2015, observada a causa de pedir. 8. Segundo a tese fixada pelo Superior Tribunal de Justiça no Tema 995, havendo a reafirmação da DER para momento posterior ao ajuizamento da ação, a data do início do benefício (DIB) e o termo inicial de seus efeitos financeiros devem ser fixados na data do implemento dos requisitos para a concessão da aposentadoria, a partir de quando são devidos os valores em atraso, não tendo a parte autora direito ao pagamento de parcelas retroativas à data de reafirmação da DER. 9. Tendo em conta o julgamento dos embargos de declaração opostos ao Tema 995 pelo STJ, os juros de mora incidirão sobre o montante das parcelas vencidas e não pagas a contar do prazo de 45 dias para a implantação do benefício, em caso de descumprimento pelo INSS da obrigação que lhe fora imposta. 10. A matéria pertinente à condenação em honorários advocatícios, na hipótese de reafirmação da DER, não integra a questão de direito submetida a julgamento no Tema 995 do Superior Tribunal de Justiça e, portanto, não possui o efeito vinculante da norma jurídica geral do precedente. A condenação do INSS ao pagamento da verba honorária somente seria descabida se a pretensão formulada nos autos tivesse por objeto única e exclusivamente a reafirmação da DER e não houvesse impugnação. Havendo pedido de reconhecimento de tempo especial e/ou rural, com relação ao qual o réu se insurgiu, é inegável a observância ao princípio da causalidade, pois o indeferimento do pedido deu causa à demanda, devendo, assim, arcar com os ônus da sucumbência. 11. Esta Corte reconhece a possibilidade de aplicação do instituto da reafirmação da DER quando do juízo rescisório, uma vez que se trata de verdadeiro rejulgamento da causa, não havendo motivo razoável para afastar a incidência da tese firmada pelo STJ no Tema 995. (TRF4, AR 5042805-25.2023.4.04.0000, 3ª Seção, Relator JOSÉ ANTONIO SAVARIS, por unanimidade, julgado em 22/08/2024)

Também os julgados da Quinta, Sexta e Nona Turma deste Regional:

EMBARGOS DE DECLARAÇÃO. REAFIRMAÇÃO DA DER. OMISSÃO. JUROS MORATÓRIOS. VERBA HONORÁRIA. PREQUESTIONAMENTO. 1. Os embargos de declaração pressupõem a presença de omissão, contradição, obscuridade ou erro material na decisão embargada. 2. Ao julgar o Tema n.º 995, o STJ determinou que apenas haveria mora do INSS, nos casos de reafirmação da DER para data posterior ao ajuizamento, em caso de não cumprimento da Autarquia da determinação de implantação do benefício, no prazo de 45 dias, incidindo juros moratórios somente a partir de então. 3. Havendo pedido de reconhecimento de tempo de contribuição, contra o qual a autarquia se insurgiu, dando, assim, causa ao ajuizamento da ação, são devidos os honorários de sucumbência na hipótese de reafirmação da DER. (TRF4, APELAÇÃO CÍVEL Nº 5012496-65.2021.4.04.9999, 6ª Turma, Desembargadora Federal TAIS SCHILLING FERRAZ, POR UNANIMIDADE, JUNTADO AOS AUTOS EM 13/08/2022)

PREVIDENCIÁRIO. PROCESSUAL CIVIL. EMBARGOS DE DECLARAÇÃO. JUROS DE MORA. TEMA 995 DO STJ. REAFIRMAÇÃO DA DER. HONORÁRIOS ADVOCATÍCIOS. INTEGRAÇÃO DO JULGADO. 1. Os embargos de declaração são cabíveis nas hipóteses de omissão, contradição ou obscuridade, bem como para correção de erro material, nos termos do que dispõe o artigo 1.022 do Código de Processo Civil de 2015. 2. Ao julgar o Tema n.º 995, o STJ determinou que apenas haveria mora do INSS, nos casos de reafirmação da DER para data posterior ao ajuizamento, em caso de não cumprimento da Autarquia da determinação de implantação do benefício, no prazo de 45 dias, incidindo juros moratórios somente a partir de então. 3. Havendo pedido de reconhecimento de tempo de contribuição, contra o qual a Autarquia se insurgiu, deu causa ao ajuizamento da ação, sendo devidos os honorários de sucumbência na hipótese de reafirmação da DER. 4. Embargos acolhidos para sanar contradição e para o fim de agregar fundamentação, mantida a decisão embargada. (TRF4, AC 5020789-35.2019.4.04.7108, QUINTA TURMA, Relator ALEXANDRE GONÇALVES LIPPEL, juntado aos autos em 26/10/2022)

PROCESSUAL CIVIL E PREVIDENCIÁRIO. EMBARGOS DECLARATÓRIOS. CONCESSÃO DE APOSENTADORIA MEDIANTE REAFIRMAÇÃO DA DER. AÇÃO EM QUE SE BUSCAVA, CUMULATIVAMENTE, O CÔMPUTO DE TEMPO DE TRABALHO INDEFERIDO PELO INSS. DISTINÇÃO DO TEMA STJ N. 995. VERBA HONORÁRIA DE SUCUMBÊNCIA. ARBITRAMENTO. 1. Quando a pretensão deduzida em juízo contempla, além da reafirmação da DER, também o reconhecimento de tempo de trabalho rechaçado administrativamente, não há como se aplicar a regra definida pelo Superior Tribunal de Justiça no julgamento do Tema n. 995 de que será devida a verba honorária somente se a Autarquia Previdenciária se opuser ao pedido de reafirmação. O objeto da lide, nessa hipótese, é composto, possuindo, logo, elemento de discrímen em relação à matéria tratada em sede de recurso repetitivo pela Corte Superior, o que, por conseguinte, autoriza o arbitramento de honorários sucumbenciais. 2, Em casos tais, o devido ajuste da verba honorária dar-se-á com a alteração do data de início do benefício (não mais na DER), diminuindo-se a base de cálculo, já que reduzido o valor das parcelas vencidas. (TRF4, AC 5043719-75.2017.4.04.9999, 9ª Turma, Relator para Acórdão CELSO KIPPER, julgado em 21/07/2021)

PREVIDENCIÁRIO. PROCESSUAL CIVIL. EMBARGOS DECLARATÓRIOS. HONORÁRIOS ADVOCATÍCIOS. REAFIRMAÇÃO DA DER. OMISSÃO. INEXISTÊNCIA. 1. No caso concreto, a pretensão deduzida em juízo contempla, além da reafirmação da DER, também o reconhecimento de tempo de trabalho especial rechaçado administrativamente, de modo que não há como se aplicar a regra de que será devida a verba honorária somente se a Autarquia Previdenciária se opuser ao pedido de reafirmação. Ora, o objeto da lide, nessa hipótese, é composto, possuindo, logo, elemento de discrímen em relação à matéria tratada no Tema n. 995, o que, por conseguinte, autoriza o arbitramento de honorários. 2. Em casos como o dos presentes autos, o devido ajuste da verba honorária dar-se-á com a alteração do data de início do benefício (não mais na DER), diminuindo-se a base de cálculo dos honorários, já que reduzido o valor das parcelas vencidas. 3. Omissão inexistente. Embargos de declaração rejeitados. (TRF4, APELAÇÃO CÍVEL Nº 5009923-51.2017.4.04.7200, 9ª Turma, Desembargador Federal CELSO KIPPER, POR UNANIMIDADE, JUNTADO AOS AUTOS EM 24/08/2022)

Honorários Advocatícios

Em ações previdenciárias, os honorários advocatícios devem ser arbitrados em percentual sobre o valor das parcelas vencidas até a data da sentença de procedência ou do acórdão que reforma a sentença de improcedência (Súmulas 76, do Tribunal Regional Federal da 4ª Região e 111, do Superior Tribunal de Justiça). Importa destacar que, de acordo com a tese firmada no Tema 1105 do STJ, com acórdão publicado em 27/03/2023, “continua eficaz e aplicável o conteúdo da Súmula 111/STJ (com a redação modificada em 2006), mesmo após a vigência do CPC/2015, no que tange à fixação de honorários advocatícios”.

Assim, provido o recurso da parte autora e reformada a sentença, fixo os honorários advocatícios nos percentuais mínimos previstos em cada faixa do art. 85, § 3º, do Código de Processo Civil, considerando as parcelas vencidas até a data deste julgamento, nos termos da súmula 76 do TRF/4ª Região, e as variáveis do art. 85, § 2º, incisos I a IV, do Código de Processo Civil.

Por fim, tendo em conta a inversão da sucumbência, inaplicável a majoração recursal prevista no §11º do art. 85 do CPC/2015, pois tal acréscimo só é permitido sobre verba anteriormente fixada, consoante definiu o STJ (AgInt no AResp nº 829.107).

Custas e Despesas Processuais

O INSS é isento do pagamento das custas no Foro Federal (art. 4º, I, da Lei 9.289/96) e da Taxa Única de Serviços Judiciais na Justiça Estadual do Rio Grande do Sul (arts. 2º e 5º, I, da Lei Estadual/RS 14.634/2014), não se eximindo, contudo, do pagamento das despesas não incluídas na taxa única (paragrafo único do art. 2º da lei estadual) e do reembolso das despesas judiciais feitas pela parte vencedora (art. 4º, I, parágrafo único, da Lei 9.289/96).

Tutela Específica

Nas ações previdenciárias deve-se, em regra, determinar a imediata implantação do benefício concedido, valendo-se da tutela específica da obrigação de fazer prevista no artigo 461 do Código de Processo Civil de 1973 (TRF4, QOAC 2002.71.00.050349-7, Rel. p/Ac. Des. Federal Celso Kipper, 3ª S., j. 09.08.2007), e nos artigos 497, 536 e parágrafos e 537, do Código de Processo Civil de 2015, independentemente de requerimento expresso por parte do segurado ou beneficiário, considerando-se também a ausência de efeito suspensivo a eventuais recursos cabíveis em face do presente acórdão.

Assim, o julgado deve ser cumprido imediatamente, observando-se o prazo de 20 (vinte) dias.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| Cumprimento | Implantar Benefício |

| NB | |

| Espécie | Aposentadoria Especial |

| DIB | |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| Segurado Especial | Não |

| Observações | |

Se a parte autora estiver recebendo benefício inacumulável, o INSS deverá implantar o benefício deferido judicialmente apenas se o valor de sua renda mensal atual for superior ao daquele.

Faculta-se à parte beneficiária manifestar eventual desinteresse quanto ao cumprimento desta determinação.

Prequestionamento

O enfrentamento das questões suscitadas em grau recursal e a análise da legislação aplicável são suficientes para prequestionar, às instâncias superiores, os dispositivos que as fundamentam. Desse modo, evita-se a necessidade de oposição de embargos de declaração para esse exclusivo fim, o que evidenciaria finalidade de procrastinação do recurso, passível, inclusive, de cominação de multa, nos termos do art. 1.026, §2º, do CPC.

Dispositivo

Ante o exposto, voto por dar parcial provimento ao recurso de apelação da parte autora para reformar a sentença e julgar parcialmente procedente o pedido de concessão da aposentadoria especial, com reafirmação da DER para 04/02/2012, e, de ofício, determinar a implantação do benefício de aposentadoria especial, via CEAB-DJ.

Documento eletrônico assinado por VÂNIA HACK DE ALMEIDA, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005407809v10 e do código CRC 3f7b383e.

Informações adicionais da assinatura:Signatário (a): VÂNIA HACK DE ALMEIDAData e Hora: 13/11/2025, às 11:55:31

Conferência de autenticidade emitida em 20/11/2025 06:09:25.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5003351-48.2022.4.04.9999/RS

RELATORA Desembargadora Federal VÂNIA HACK DE ALMEIDA

EMENTA

DIREITO PREVIDENCIÁRIO. APELAÇÃO CÍVEL. APOSENTADORIA ESPECIAL. REAFIRMAÇÃO DA DATA DE ENTRADA DO REQUERIMENTO (DER). JUROS DE MORA. HONORÁRIOS ADVOCATÍCIOS. RECURSO PROVIDO.

I. CASO EM EXAME:

1. Apelação cível interposta contra sentença que julgou improcedente o pedido de concessão de aposentadoria especial, apesar de reconhecer a especialidade de períodos laborados, por entender incabível a conversão de tempo comum em especial e por não presumir a continuidade de atividade nociva para fins de reafirmação da DER.

II. QUESTÃO EM DISCUSSÃO:

2. Há três questões em discussão: (i) a omissão e contradição da sentença ao reconhecer períodos especiais, mas julgar improcedente o pedido; (ii) a possibilidade de reafirmação da DER para a concessão de aposentadoria especial; e (iii) a fixação de juros moratórios e honorários advocatícios em caso de reafirmação da DER.

III. RAZÕES DE DECIDIR:

3. O pedido de saneamento dos vícios da sentença é acolhido para reconhecer o parcial provimento da pretensão inicial. A decisão judicial deve ser interpretada a partir da conjugação de todos os seus elementos e em conformidade com o princípio da boa-fé, conforme o art. 489, §3º, do CPC/2015, e o INSS concordou implicitamente com o tempo especial reconhecido.4. O direito à aposentadoria especial é reconhecido com a reafirmação da DER para 04/02/2012. O autor comprovou 24 anos, 3 meses e 8 dias de atividade especial até a DER original (24/05/2011). Com a juntada de PPP e a concordância do INSS, foi reconhecida a especialidade do labor no período de 25/05/2011 a 04/02/2012, totalizando 25 anos de tempo especial e carência, conforme o art. 493 do CPC/2015, a IN nº 128/2022, o IRDR nº 4 do TRF4 e o Tema 995 do STJ.5. A continuidade ou retorno ao labor especial após a implantação da aposentadoria especial implica a cessação do pagamento do benefício, mas não seu cancelamento. O afastamento da atividade nociva é condição para a manutenção da aposentadoria especial após a implantação do benefício, conforme o art. 57, §8º, da Lei nº 8.213/1991, e o Tema 709 do STF, que exige devido processo legal para a suspensão.6. A incidência de juros moratórios em caso de reafirmação da DER depende do momento em que ela ocorre. Se posterior ao ajuizamento da ação, incidem após 45 dias da intimação da decisão de implantação do benefício, caso o INSS não cumpra o prazo (Tema 995/STJ). Se anterior ao ajuizamento, incidem a partir da citação.7. A correção monetária deve seguir o IGP-DI (05/96 a 03/2006) e o INPC (04/2006 a 08/12/2021). Os juros de mora, desde a citação, são de 1% ao mês (até 29/06/2009) e juros da poupança (30/06/2009 a 08/12/2021). A partir de 09/12/2021, aplica-se a SELIC (EC nº 113/2021), e após 10/09/2025, a SELIC com base no art. 406, §1º, do CC/2002, ressalvando-se a definição final para a fase de cumprimento de sentença devido à ADIn 7873 e ao Tema 1.361 do STF.8. Os honorários advocatícios são devidos, pois o INSS se insurgiu contra o pedido de reconhecimento de tempo especial e concessão de aposentadoria, aplicando-se o princípio da causalidade. Serão fixados nos percentuais mínimos do art. 85, §3º, do CPC/2015, sobre as parcelas vencidas até a data do julgamento, conforme a Súmula 76 do TRF4 e a Súmula 111 do STJ (Tema 1105).9. O INSS é isento do pagamento de custas no Foro Federal (art. 4º, I, da Lei nº 9.289/1996) e da Taxa Única de Serviços Judiciais na Justiça Estadual do Rio Grande do Sul (arts. 2º e 5º, I, da Lei Estadual/RS nº 14.634/2014), mas deve reembolsar as despesas judiciais feitas pela parte vencedora.

IV. DISPOSITIVO E TESE:

10. Recurso de apelação provido.Tese de julgamento: 11. A reafirmação da Data de Entrada do Requerimento (DER) é possível para a concessão de aposentadoria especial, mesmo que os requisitos sejam implementados após o ajuizamento da ação, com a incidência de juros moratórios e honorários advocatícios conforme as particularidades do caso.

___________

Dispositivos relevantes citados: CF/1988, art. 5º, inc. XXII, art. 100, §5º, art. 201, §1º e §7º, inc. I; EC nº 103/2019, art. 19, §1º, inc. I, e art. 21; EC nº 113/2021, art. 3º; EC nº 136/2025, art. 3º; CPC/2015, art. 240, *caput*, art. 489, §3º, art. 493, art. 85, §2º, §3º e §11, art. 1.026, §2º; CC/2002, art. 389, p.u., e art. 406, §1º; Lei nº 8.213/1991, art. 25, inc. II, art. 29, inc. II, art. 41-A, art. 46, art. 57, §8º, e art. 142; Lei nº 9.289/1996, art. 4º, inc. I, e p.u.; Lei nº 9.494/1997, art. 1º-F; Lei Estadual/RS nº 14.634/2014, art. 2º, p.u., e art. 5º, inc. I; Decreto nº 3.048/1999, art. 69, p.u.; IN nº 128/2022, art. 577.

Jurisprudência relevante citada: STF, RE 791961 (Tema 709), j. 23.02.2021; STF, RE 870.947 (Tema 810), j. 03.10.2019; STJ, REsp 1.727.063/SP (Tema 995), Rel. Min. Mauro Campbell Marques, 1ª Seção, j. 22.10.2019; STJ, Súmula 111 (Tema 1105); STJ, Súmula 204; TRF4, Súmula 76.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 5ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento ao recurso de apelação da parte autora para reformar a sentença e julgar parcialmente procedente o pedido de concessão da aposentadoria especial, com reafirmação da DER para 04/02/2012, e, de ofício, determinar a implantação do benefício de aposentadoria especial, via CEAB-DJ, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 11 de novembro de 2025.

Documento eletrônico assinado por VÂNIA HACK DE ALMEIDA, Desembargadora Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005407810v4 e do código CRC 477534ca.

Informações adicionais da assinatura:Signatário (a): VÂNIA HACK DE ALMEIDAData e Hora: 13/11/2025, às 11:55:31

Conferência de autenticidade emitida em 20/11/2025 06:09:25.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO PRESENCIAL DE 11/11/2025

Apelação Cível Nº 5003351-48.2022.4.04.9999/RS

RELATORA Desembargadora Federal VÂNIA HACK DE ALMEIDA

PRESIDENTE Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PROCURADOR(A) ADRIANA ZAWADA MELO

Certifico que este processo foi incluído na Pauta da Sessão Presencial do dia 11/11/2025, na sequência 92, disponibilizada no DE de 30/10/2025.

Certifico que a 5ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 5ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO AO RECURSO DE APELAÇÃO DA PARTE AUTORA PARA REFORMAR A SENTENÇA E JULGAR PARCIALMENTE PROCEDENTE O PEDIDO DE CONCESSÃO DA APOSENTADORIA ESPECIAL, COM REAFIRMAÇÃO DA DER PARA 04/02/2012, E, DE OFÍCIO, DETERMINAR A IMPLANTAÇÃO DO BENEFÍCIO DE APOSENTADORIA ESPECIAL, VIA CEAB-DJ.

RELATORA DO ACÓRDÃO Desembargadora Federal VÂNIA HACK DE ALMEIDA

Votante Desembargadora Federal VÂNIA HACK DE ALMEIDA

Votante Desembargador Federal OSNI CARDOSO FILHO

Votante Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PAULO ROBERTO DO AMARAL NUNES

Secretário

Conferência de autenticidade emitida em 20/11/2025 06:09:25.

Identificações de pessoas físicas foram ocultadas