Apelação Cível Nº 5049126-87.2021.4.04.7100/RS

RELATORA Desembargadora Federal VÂNIA HACK DE ALMEIDA

RELATÓRIO

Trata-se de apelação interposta pelo INSS em facede sentença publicada após a vigência do CPC/2015, que julgou procedente o pedido, com o seguinte dispositivo (evento 15):

DISPOSITIVO

Ante o exposto, no mérito, AFASTO a prescrição quinquenal e JULGO PROCEDENTE o pedido, com resolução de mérito, nos termos do art. 487, I, do CPC, para condenar o INSS a:

a) reconhecer como submetidas a condições especiais as atividades desempenhadas pela parte autora no período indicado na fundamentação, convertendo para atividade comum pelo multiplicador 1,4;

b) conceder o benefício de aposentadoria à parte autora, a contar da data do requerimento administrativo em 25/07/2019, nos termos da fundamentação, conforme o quadro abaixo, na forma determinada pelo Provimento 90/2020 da Corregedoria Regional da Justiça Federal da 4ª Região:

| ( ) IMPLANTAÇÃO ( x ) CONCESSÃO ( ) REVISÃO | |

| NB | 193.332.866-2 |

| ESPÉCIE | APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO |

| DIB | 25/07/2019 |

| DIP | DATA DA SENTENÇA |

| DCB | NÃO APLICÁVEL |

| RMI | A APURAR |

c) pagar as prestações vencidas até a implantação do benefício, atualizadas desde o vencimento até o efetivo pagamento, acrescidas de juros de mora, a contar da citação, conforme fundamentação;

d) pagar honorários advocatícios ao procurador da parte adversa, fixados nos percentuais mínimos dos incisos do § 3º e atendendo aos §§ 2º e 5º, todos do art. 85 do CPC, excluídas as prestações vincendas a contar da prolação desta sentença (Súmula 111 do STJ);

e) ressarcir ao autor os valores recolhidos a título de custas judiciais (evento 02);

f) elaborar os cálculos dos valores devidos, no prazo assinalado após o trânsito em julgado, em face da maior facilidade para tanto, já que detém toda a documentação e terá que calcular montante mensal do benefício.

Publique-se. Registre-se. Intimem-se.

Intime-se o INSS para implantar o benefício, devendo ser feita a comprovação nos autos, no prazo de 20 dias.

Caso o autor não tenha interesse na implantação do benefício acima determinada, deverá informar nos autos, no prazo de 5 dias.

De qualquer forma, na hipótese de a parte autora já receber benefício previdenciário com renda mensal mais vantajosa do que a ora deferida, não deverá a autarquia implantar o novo benefício, mas sim informar os valores correspondentes nos autos, para manifestação posterior do interessado.

Sem remessa necessária, tendo em vista que o valor da condenação nitidamente não ultrapassa mil salários mínimos, conforme exige o art. 496 CPC.

Havendo interposição de apelação, verifique-se a sua regularidade dando-lhe seguimento, nos termos da lei.

Transcorrido o prazo legal sem interposição de recurso voluntário, certifique-se o trânsito em julgado e dê-se baixa nos autos.

Apela o INSS, sustentando que o reconhecimento do tempo especial, por parte da Previdência Social, demanda a efetiva comprovação, por laudos técnicos, da exposição contínua e habitual do segurado aos agentes físicos, requisito não satisfeito, em qualquer momento, pela parte autora. Pondera que a majoração dos benefícios previdenciários está submetida à existência da correspondente fonte de custeio total expressamente prevista em lei, o que não aconteceu na hipótese em exame. Afirma que, nos períodos em discussão, o demandante exercia atividades burocráticas em solo, o que afastaria a sujeição a agentes nocivos. Alega que a pressão atmosférica anormal hiperbárica, capaz de caracterizar a atividade como especial, não ocorre a bordo de aeronaves. Requer o prequestionamento dos dispositivos legais e constitucinais indicados.

Oportunizada a apresentação de contrarrazões, vieram os autos a esta Corte para julgamento.

É o relatório.

VOTO

Juízo de Admissibilidade

A apelação preenche os requisitos legais de admissibilidade.

Restrição da controvérsia

Não estando o feito submetido ao reexame necessário, a controvérsia no plano recursal restringe-se:

(i) ao reconhecimento do exercício de atividade especial no período de 14/10/1987 a 04/09/1988;

(ii) à consequente concessão de aposentadoria especial ou por tempo de contribuição, a contar da DER (29/08/2019);

Mérito

Tempo de Atividade Especial

O reconhecimento da especialidade de determinada atividade é disciplinado pela lei em vigor à época em que efetivamente exercida, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. Desse modo, uma vez prestado o serviço sob a égide de legislação que o ampara, o segurado adquire o direito à contagem como tal, bem como à comprovação das condições de trabalho na forma então exigida, não se aplicando retroativamente uma lei nova que venha a estabelecer restrições à admissão do tempo de serviço especial (RE nº 174.150-3/RJ, Rel. Min. Octávio Gallotti, DJ 18/08/2000).

Nesse sentido, aliás, é a orientação adotada pela Terceira Seção do Egrégio Superior Tribunal de Justiça (AR nº 3320/PR, Rel. Ministra Maria Thereza de Assis Moura, DJe de 24-09-2008; EREsp nº 345554/PB, Rel. Ministro José Arnaldo da Fonseca, DJ de 08-03-2004; AGREsp nº 493.458/RS, Quinta Turma, Rel. Ministro Gilson Dipp, DJU de 23-06-2003; e REsp nº 491.338/RS, Sexta Turma, Rel. Ministro Hamilton Carvalhido, DJU de 23-06-2003), que passou a ter expressa previsão legislativa com a edição do Decreto nº 4.827/2003, o qual alterou a redação do art. 70, §1º, do Decreto nº 3.048/99.

Feita essa consideração e tendo em vista a diversidade de diplomas legais que se sucederam na disciplina da matéria, necessário inicialmente definir qual a legislação aplicável ao caso concreto, ou seja, qual a legislação vigente quando da prestação da atividade pela parte autora.

Tem-se, então, a seguinte evolução legislativa quanto ao tema sub judice:

a) no período de trabalho até 28-04-1995, quando vigente a Lei nº 3.807/60 (Lei Orgânica da Previdência Social) e suas alterações e, posteriormente, a Lei nº 8.213/91 (Lei de Benefícios), em sua redação original (arts. 57 e 58), possível o reconhecimento da especialidade do trabalho quando houver a comprovação do exercício de atividade enquadrável como especial nos decretos regulamentadores e/ou na legislação especial ou quando demonstrada a sujeição do segurado a agentes nocivos por qualquer meio de prova, exceto para os agentes nocivos ruído, frio e calor (STJ, AgRg no REsp nº 941885/SP, Quinta Turma, Rel. Ministro Jorge Mussi, DJe de 04-08-2008; e STJ, REsp nº 639066/RJ, Quinta Turma, Rel. Ministro Arnaldo Esteves Lima, DJ de 07-11-2005), em que necessária a mensuração de seus níveis por meio de perícia técnica, carreada aos autos ou noticiada em formulário emitido pela empresa, a fim de se verificar a nocividade ou não desses agentes;

b) a partir de 29-04-1995, inclusive, foi definitivamente extinto o enquadramento por categoria profissional - à exceção daquelas a que se refere a Lei nº 5.527/68, cujo enquadramento por categoria deve ser feito até 13-10-1996, dia anterior à publicação da Medida Provisória nº 1.523, que revogou expressamente a Lei em questão - de modo que, no interregno compreendido entre 29-04-1995 (ou 14-10-1996) e 05-03-1997, em que vigentes as alterações introduzidas pela Lei nº 9.032/95 no art. 57 da Lei de Benefícios, necessária a demonstração efetiva de exposição, de forma permanente, não ocasional nem intermitente, a agentes prejudiciais à saúde ou à integridade física, por qualquer meio de prova, considerando-se suficiente, para tanto, a apresentação de formulário-padrão preenchido pela empresa, sem a exigência de embasamento em laudo técnico, ressalvados os agentes nocivos ruído, frio e calor, conforme visto acima;

c) a partir de 06-03-1997, data da entrada em vigor do Decreto nº 2.172/97, que regulamentou as disposições introduzidas no art. 58 da Lei de Benefícios pela Medida Provisória nº 1.523/96 (convertida na Lei nº 9.528/97), passou-se a exigir, para fins de reconhecimento de tempo de serviço especial, a comprovação da efetiva sujeição do segurado a agentes agressivos por meio da apresentação de formulário-padrão, embasado em laudo técnico, ou por meio de perícia técnica;

d) a partir de 01-01-2004, o Perfil Profissiográfico Previdenciário (PPP) passou a ser documento indispensável para a análise do período cuja especialidade for postulada (art. 148 da Instrução Normativa nº 99 do INSS, publicada no DOU de 10/12/2003). Tal documento substituiu os antigos formulários (SB-40, DSS-8030, ou DIRBEN-8030) e, desde que devidamente preenchido, inclusive com a indicação dos profissionais responsáveis pelos registros ambientais e pela monitoração biológica, exime a parte da apresentação do laudo técnico em juízo.

Para fins de enquadramento das categorias profissionais, devem ser considerados os Decretos nº 53.831/64 (Quadro Anexo - 2ª parte), nº 72.771/73 (Quadro II do Anexo) e nº 83.080/79 (Anexo II) até 28-04-1995, data da extinção do reconhecimento da atividade especial por presunção legal, ressalvadas as exceções acima mencionadas. Já para o enquadramento dos agentes nocivos, devem ser considerados os Decretos nº 53.831/64 (Quadro Anexo - 1ª parte), nº 72.771/73 (Quadro I do Anexo) e nº 83.080/79 (Anexo I) até 05-03-1997, e os Decretos nº 2.172/97 (Anexo IV) e nº 3.048/99 a partir de 06-03-1997, ressalvado o agente nocivo ruído, ao qual se aplica também o Decreto nº 4.882/03.

Além dessas hipóteses de enquadramento, sempre possível também a verificação da especialidade da atividade no caso concreto, por meio de perícia técnica, nos termos da Súmula nº 198 do extinto Tribunal Federal de Recursos (STJ, AGRESP nº 228832/SC, Relator Ministro Hamilton Carvalhido, Sexta Turma, DJU de 30/06/2003).

Frise-se que, em 03/12/1998, foi publicada a Medida Provisória nº 1.729, convertida na Lei nº 9.732/1998, que deu nova redação ao § 1º do artigo 58 da Lei nº 8.213/1991, passando a incluir a expressão "nos termos da legislação trabalhista", tornando possível a aplicação dos critérios dispostos na Norma Regulamentadora 15 (NR-15) do Ministério do Trabalho e Emprego ao âmbito previdenciário. Assim, conceitos de “limites de tolerância”, “concentração”, “natureza” e “tempo de exposição ao agente”, dispostos na referida norma, é que devem reger a caracterização da natureza da atividade, para fins previdenciários.

Por fim, destaque-se a tese firmada pelo Superior Tribunal de Justiça no julgamento do Tema 534 no sentido de que “as normas regulamentadoras que estabelecem os casos de agentes e atividades nocivos à saúde do trabalhador são exemplificativas, podendo ser tido como distinto o labor que a técnica médica e a legislação correlata considerarem como prejudiciais ao obreiro, desde que o trabalho seja permanente, não ocasional, nem intermitente, em condições especiais (art. 57, § 3º, da Lei 8.213/1991)” (REsp nº 1.306.113/SC, relator Ministro Herman Benjamin, Primeira Seção, julgado em 14/11/2012, DJe de 7/3/2013).

Intermitência

A habitualidade e permanência do tempo de trabalho em condições especiais prejudiciais à saúde ou à integridade física referidas no artigo 57, § 3º, da Lei 8.213/91 não pressupõem a exposição contínua ao agente nocivo durante toda a jornada de trabalho, devendo ser interpretada no sentido de que tal exposição deve ser ínsita ao desenvolvimento das atividades cometidas ao trabalhador, integrada à sua rotina de trabalho, e não de ocorrência eventual, ocasional. Exegese diversa levaria à inutilidade da norma protetiva, pois em raras atividades a sujeição direta ao agente nocivo se dá durante toda a jornada de trabalho, e em muitas delas a exposição em tal intensidade seria absolutamente impossível (TRF4, EINF n.º 0003929-54.2008.404.7003, de relatoria do Desembargador Federal Néfi Cordeiro, D.E. 24/10/2011; TRF4, EINF n.º 2007.71.00.046688-7, Terceira Seção, Relator Celso Kipper, D.E. 07/11/2011).

Ademais, conforme o tipo de atividade, a exposição ao respectivo agente nocivo, ainda que não diuturna, configura atividade apta à concessão de aposentadoria especial, tendo em vista que a intermitência na exposição não reduz os danos ou riscos inerentes à atividade, não sendo razoável que se retire do trabalhador o direito à redução do tempo de serviço para a aposentadoria, deixando-lhe apenas os ônus da atividade perigosa ou insalubre (TRF4, EINF 2005.72.10.000389-1, Terceira Seção, Relator João Batista Pinto Silveira, D.E. 18/05/2011; TRF4, EINF 2008.71.99.002246-0, Terceira Seção, Relator Luís Alberto D'Azevedo Aurvalle, D.E. 08/01/2010).

Na esteira de diversos precedentes desta Corte, entendo que a exigência de comprovação da exposição habitual e permanente do segurado a agentes nocivos para fins de caracterização da especialidade de suas atividades foi introduzida pela Lei 9.032/95, razão pela qual, para períodos anteriores a 28/04/1995, a questão perde relevância (AC 5003543-77.2020.4.04.7112, 5ª Turma, Relator HERMES SIEDLER DA CONCEIÇÃO JÚNIOR, julgado em 27/08/2024; AC 5002196-59.2022.4.04.7008, 10ª Turma, Relatora CLÁUDIA CRISTINA CRISTOFANI, julgado em 05/03/2024; AC 5025544-44.2010.4.04.7100, 6ª Turma, Relatora TAÍS SCHILLING FERRAZ, julgado em 17/05/2023).

Em relação aos intervalos posteriores a 28/04/1995, repiso que a habitualidade e permanência do tempo de trabalho em condições especiais prejudiciais à saúde ou à integridade física referidas no artigo 57, § 3º, da Lei 8.213/91, com a redação dada pela Lei 9.032/95, não pressupõem a exposição contínua ao agente nocivo durante toda a jornada de trabalho, devendo ser interpretada no sentido de que tal exposição deve ser ínsita ao desenvolvimento das atividades cometidas ao trabalhador, integrada à sua rotina de trabalho, e não de ocorrência eventual, ocasional.

Nesse sentido:

PREVIDENCIÁRIO. TEMPO ESPECIAL. RUÍDO. EXPOSIÇÃO INTERMITENTE. ENQUADRAMENTO ATÉ 28/04/1995. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REAFIRMAÇÃO DA DER. SUCUMBÊNCIA RECÍPROCA. 1. Comprovada a exposição a níveis de ruído superiores aos limites de tolerância previstos nos decretos regulamentadores, há que ser reconhecida a especialidade da atividade. 2. A partir de 29/04/1995, com as alterações introduzidas pela Lei 9.032/1995 no art. 57 da Lei de Benefícios, passou a ser necessária a demonstração efetiva da exposição, de forma permanente, não ocasional nem intermitente, a agentes prejudiciais à saúde ou à integridade física. (...) (TRF4, AC 5016394-06.2019.4.04.7009, 11ª Turma, Relator HERLON SCHVEITZER TRISTÃO, julgado em 23/10/2024)

PREVIDENCIÁRIO. ATIVIDADE ESPECIAL. EQUIPAMENTOS DE PROTEÇÃO INDIVIDUAL. EXPOSIÇÃO A AGENTES NOCIVOS. HABITUALIDADE E PERMANÊNCIA. ATIVIDADE ESPECIAL. MOTORISTAS E COBRADORES DE ÔNIBUS, MOTORISTAS E AJUDANTES DE CAMINHÃO. IAC TRF4 N.° 5. POSSIBILIDADE DE RECONHECIMENTO DA PENOSIDADE APÓS A EXTINÇÃO DA PREVISÃO LEGAL DE ENQUADRAMENTO POR CATEGORIA PROFISSIONAL PELA LEI 9.032/1995. CONCESSÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TUTELA ESPECÍFICA. 1. Apresentada a prova necessária a demonstrar o exercício de atividade sujeita a condições especiais, conforme a legislação vigente na data da prestação do trabalho, o respectivo tempo de serviço especial deve ser reconhecido. 2. Havendo laudo de perícia judicial nos autos dando conta do não fornecimento de Equipamentos de Proteção Individual, ou de que, embora tivessem sido fornecidos, não foram eficazes em virtude da ausência de comprovação de sua efetiva e correta utilização, não há que se falar em afastamento da nocividade dos agentes agressivos presentes nas atividades prestadas pela parte autora. 3. O requisito da comprovação pelo segurado do tempo de trabalho permanente, não ocasional nem intermitente, em condições especiais que prejudiquem a saúde ou a integridade física, atualmente constante no § 3º do art. 57 da Lei 8.213/1991, foi introduzido pela Lei 9.032/1995, não sendo exigido para o reconhecimento da especialidade dos períodos anteriores à sua vigência. Para os períodos a partir de 29/04/1995 a interpretação que se dá à habitualidade e à permanência não pressupõe a exposição contínua do trabalhador aos agentes nocivos durante toda a jornada de trabalho, devendo ser considerada especial a atividade quando tal exposição é ínsita ao seu desenvolvimento e integrada à rotina de trabalho do segurado. (...) (TRF4, AC 5067089-60.2011.4.04.7100, Sexta Turma, Rel. João Batista Pinto Silveira, juntado aos autos em 30/09/2022)

Ademais, é possível o reconhecimento da especialidade da atividade, mesmo que não se saiba a quantidade exata de tempo de exposição ao agente insalubre, sendo necessária, apenas, a demonstração de que o segurado estava sujeito, diuturnamente, a condições prejudiciais à sua saúde (TRF4, AC 5011416-14.2018.4.04.7108, 5ª Turma, Relator HERMES SIEDLER DA CONCEIÇÃO JÚNIOR, julgado em 17/06/2025).

Uso de Equipamento de Proteção

A Medida Provisória n° 1.729/98 (posteriormente convertida na Lei 9.732/1998) alterou o §2º do artigo 58 da Lei 8.213/1991, determinando que o laudo técnico contenha: i) informação sobre a existência de tecnologia de proteção individual que diminua a intensidade do agente agressivo a limites de tolerância, e ii) recomendação sobre a sua adoção pelo estabelecimento respectivo. Por esse motivo, em relação à atividade exercida no período anterior a 03/12/1998 (data da publicação da referida MP) a utilização de equipamentos de proteção individual (EPI) é irrelevante para o reconhecimento das condições especiais, prejudiciais à saúde ou à integridade física do trabalhador. O próprio INSS já adotou esse entendimento na Instrução Normativa n° 45/2010 (art. 238, § 6º), mantido na Instrução Normativa 77/2015 (art. 268, III).

Em período posterior a 03/12/1998, o Supremo Tribunal Federal, no julgamento do Agravo em Recurso Extraordinário (ARE) n. 664.335, com repercussão geral reconhecida (Tema 555), fixou a seguinte tese em 04/12/2014:

I - O direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agente nocivo a sua saúde, de modo que, se o Equipamento de Proteção Individual (EPI) for realmente capaz de neutralizar a nocividade, não haverá respaldo constitucional à aposentadoria especial;

II - Na hipótese de exposição do trabalhador a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), da eficácia do Equipamento de Proteção Individual (EPI), não descaracteriza o tempo de serviço especial para aposentadoria.

Segundo o precedente vinculante, caso comprovada a real efetividade dos equipamentos de proteção, neutralizando a nocividade do(s) agente(s), resta descaracterizado o labor em condições especiais, exceto quanto ao agente nocivo ruído, pois, quanto a este, o STF entendeu que os equipamentos protetores do aparelho auditivo são insuficientes para neutralizar os efeitos deletérios das ondas sonoras que penetram no corpo por outras vias.

Posteriormente, a matéria também foi objeto de exame por esta Corte no Incidente de Resolução de Demandas Repetitivas nº 5054341-77.2016.4.04.0000/SC (IRDR Tema 15), no qual foi fixada a tese segunda a qual: “A mera juntada do PPP referindo a eficácia do EPI não elide o direito do interessado em produzir prova em sentido contrário”. O IRDR confirmou o entendimento da Excelsa Corte e relacionou situações nas quais a utilização de EPI eficaz não descaracteriza o labor especial: 1) em períodos anteriores a 03/12/1998; 2) quando há enquadramento legal pela categoria profissional; 3) em relação aos agentes nocivos ruído, biológicos, cancerígenos (v.g. asbestos e benzeno), periculosos (v.g. eletricidade). Em sede de embargos de declaração, o rol taxativo foi ampliado para acrescentar: calor, radiações ionizantes e trabalhos sob condições hiperbáricas e sob ar comprimido.

Mais recentemente, o Superior Tribunal de Justiça, ao analisar a questão submetida ao Tema 1090, concluiu por fixar as seguintes teses jurídicas (REsp nº 2.080.584, nº 2.082.072 e nº 2.116.343, Relatora Ministra Maria Thereza de Assis Moura, Primeira Seção, julgado 09/04/2025, publicado 22/04/2025):

I - A informação no Perfil Profissiográfico Previdenciário (PPP) sobre a existência de equipamento de proteção individual (EPI) descaracteriza, em princípio, o tempo especial, ressalvadas as hipóteses excepcionais nas quais, mesmo diante da comprovada proteção, o direito à contagem especial é reconhecido.

II - Incumbe ao autor da ação previdenciária o ônus de comprovar: (i) a ausência de adequação ao risco da atividade; (ii) a inexistência ou irregularidade do certificado de conformidade; (iii) o descumprimento das normas de manutenção, substituição e higienização; (iv) a ausência ou insuficiência de orientação e treinamento sobre o uso adequado, guarda e conservação; ou (v) qualquer outro motivo capaz de conduzir à conclusão da ineficácia do EPI.

III - Se a valoração da prova concluir pela presença de divergência ou de dúvida sobre a real eficácia do EPI, a conclusão deverá ser favorável ao autor.

Como se vê, o precedente vinculante resguarda as hipóteses excepcionais em que, mesmo diante do uso de EPI eficaz devidamente comprovado, o direito à contagem especial é reconhecido.

Ademais, a Ministra Relatora ressalta que “há casos em que a discussão sobre o uso do EPI eficaz é inócua, porque não teria o condão de descaracterizar o tempo especial”, referindo, nesse ponto, o Tema 555 do STF e as hipóteses arroladas pelo TRF4 no julgamento do IRDR Tema 15.

Por fim, importante mencionar que, à exceção das hipóteses excepcionadas, para que haja a descaracterização do tempo especial pela anotação de uso do EPI eficaz no PPP é necessário que referido formulário esteja regularmente preenchido, mediante a indicação da resposta "S" no campo próprio, bem como o registro do respectivo Certificado de Aprovação - CA no Ministério do Trabalho e Emprego (TRF4, AC 5001462-07.2019.4.04.7205, 9ª Turma, Relatora GABRIELA PIETSCH SERAFIN, julgado em 15/12/2023; TRF4, AC 5005810-85.2021.4.04.7209, 9ª Turma, Relator CELSO KIPPER, julgado em 10/10/2023). Logo, se o PPP apresentar a informação de uso de EPI sem Certificado de Aprovação - CA válido, tal não será suficiente para elidir a especialidade, pois suscitará dúvida acerca da real eficácia do EPI, dúvida que deve ser solvida em prol do segurado, a teor do que preconiza o Tema 1090 do STJ (TRF4, AC 5009209-94.2017.4.04.7102, 11ª Turma, Relatora para Acórdão ANA RAQUEL PINTO DE LIMA , julgado em 13/05/2025)

Atividade de Aeronauta

A aposentadoria especial do aeronauta era originalmente regida por legislação específica.

O artigo 7º da Lei nº 3.501/58 previa aplicação do fator 1,5 quando completada mais da metade de carga horária de voo a ser estabelecida pela Diretoria de Aeronáutica Civil:

Art. 4º A aposentadoria do aeronauta será:

a) por invalidez à razão de 1/30 (um trinta avos) por ano de serviço, com o mínimo de 70% (setenta por cento) de salário de benefício, satisfeito o período de carência de 12 (doze) meses consecutivos de contribuições.

b) ordinária, com mais de 25 (vinte e cinco) anos de serviço e desde que haja o segurado completado 45 (quarenta e cinco) anos de idade, com remuneração equivalente a tantas trigésimas quintas partes do salário, até 35 (trinta e cinco), quantos forem os anos de serviço.

(...)

Art. 7º Para efeito de aposentadoria ordinária do aeronauta, o tempo de serviço será multiplicado por 1,5 (um e meio), desde que anualmente complete, na sua função, mais da metade do número de horas de voo anuais estabelecido pela Diretoria de Aeronáutica Civil.

Parágrafo único. Será de um quarto o mínimo dessa condição para os aeronautas que desempenham cargos eletivos de direção sindical ou que exerçam cargos técnico-administrativo nas empresas, relacionados com a função de voo.

A Lei n.º 3.807/60 (Lei Orgânica da Previdência Social - LOPS), que, dentre outras disposições, instituiu a aposentadoria especial, estabeleceu que os aeronautas seriam regidos pela legislação específica da categoria.

O Decreto n.º 48.959-A/60 (que originariamente regulamentou a Lei n.º 3.807/60), tratou da aposentadoria por invalidez e por tempo de serviço do aeronauta, dispondo que seriam reguladas pela Lei n.º 3.501/58.

O Decreto-Lei nº 158/67 passou a reger a aposentadoria do aeronauta, exigindo 25 anos de tempo de serviço e, no mínimo, 45 anos de idade:

Art. 1º A aposentadoria especial do aeronauta obedecerá ao que dispõe este Decreto-Lei e, no que com ele não colidir, à Lei nº 3.807, de 26 de agosto de 1960 alterada pelo Decreto-Lei nº 66, de 21 de novembro de 1966.

Art. 2º É considerado aeronauta, para os efeitos do presente Decreto-Lei, aquele que, habilitado pelo Ministério da Aeronáutica, exerce função remunerada a bordo de aeronave civil racional.

Art. 3º A aposentadoria especial do aeronauta, prevista no § 2º do artigo 32 da Lei nº 3.807, de 26 de agosto de 1960 será concedida ao segurado que, contando no mínimo 45 (quarenta e cinco) anos de idade, tenha completado 25 (vinte e cinco) anos de serviço.

Na mesma linha, o Decreto nº 83.080/1979 (Regulamento da LOPS e, posteriormente, também da CLPS), estabeleceu:

Art. 29. Tem direito a benefícios em condições especiais, cuja concessão exclui a dos mesmos benefícios nas condições normais:

(...)

II - o aeronauta - a aposentadoria especial e benefício por incapacidade nos termos da seção II do Capítulo V;

(...)

Art. 163. O segurado aeronauta que, contando no mínimo 45 (quarenta e cinco) anos de idade, completa 25 (vinte e cinco) anos de serviços, tem direito a aposentadoria especial, na forma desta seção.

Parágrafo único. Considera-se aeronauta quem, habilitado pelo Ministério da Aeronáutica, exerce função remunerada a bordo de aeronave civil nacional.

Prosseguindo, o Decreto n.º 89.312/1984, que instituiu a Consolidação das Leis da Previdência Social - CLPS, disciplinou a aposentadoria do aeronauta da mesma forma:

Art. 36. O segurado aeronauta que completa 45 (quarenta e cinco) anos de idade e 25 (vinte e cinco) anos de serviço tem direito à aposentadoria por tempo de serviço.

§ 1º A aposentadoria da aeronauta consiste numa renda mensal correspondente a tantos 1/30 (um trinta avos) do salário-de-benefícios quantos são os seus anos de serviço, não podendo exceder a 95% (noventa e cinco por cento) desse salário, observado o disposto no artigo 23.

§ 2º É considerado aeronauta quem, habilitado pelo Ministério da Aeronáutica, exerce função remunerada a bordo de aeronave civil nacional.

§ 3º O aeronauta que voluntariamente se afasta do voo por período superior a (dois) anos consecutivos perde o direito, à aposentadoria nas condições deste artigo.

A Lei n.º 8.213/91, em seu art. 148, determinou que a aposentadoria do aeronauta continuaria a ser regulada pela legislação específica até que fosse revista pelo Congresso Nacional.

Entrementes, 'com a edição da Lei 9.528/97, resultado da conversão da MP 1526/96, foram revogadas as leis específicas que reduziam o tempo de serviço' (ROCHA, Daniel Machado da, BALTAZAR JR, José Paulo. Comentários à Lei de Benefícios da Previdência Social. 10 ed. rev. atual, Porto Alegre, 2011, p. 437), tais como o Decreto-Lei nº 158/67.

A Lei nº 9.528/97 decorreu da conversão de várias Medidas Provisórias sucessivamente reeditadas, inclusive sob diferente numeração, sendo que aquela que inicialmente revogou o art. 148 da Lei 8.213/91 foi a de nº 1.523-3, de 9.1.1997, publicada em 10.01.1997, com vigência a partir da sua publicação:

Art. 8º Revogam-se as disposições em contrário, especialmente, a Lei n° 3.529, de 13 de janeiro de 1959, o Decreto-Lei n° 158, de 10 de fevereiro de 1967, a Lei n° 5.527, de 8 de novembro de 1968, a Lei n° 5.939, de 19 de novembro de 1973, a Lei n° 6.903, de 30 abril de 1981, a Lei n° 7.850, de 23 de outubro de 1989, o § 2° do art. 38 da Lei n° 8.212, de 24 de julho de 1991, o § 5° do art. 3° e o art. 148 da Lei n° 8.213, de 24 de julho de 1991, a Lei n° 8.641, de 31 de março de 1993 e o § 4º do art. 25 da Lei n° 8.870, de 15 de abril de 1994.

Assim, revogada a lei especial e extinta a aposentadoria de aeronauta, resguardado eventual direito adquirido do segurado, não há direito adquirido à aposentadoria especial de aeronauta, remanescendo a possibilidade de reconhecimento da atividade especial, em relação ao período em que vigorava o enquadramento por categoria profissional, ou, posteriormente, mediante comprovação da exposição habitual e permanente a agentes nocivos.

Para os aeronautas de bordo (pilotos, comissários de bordo, etc.), é possível o enquadramento profissional também nos códigos 1.1.7 (pressão) do Decreto nº 53.831/64 e 2.0.5 (pressão atmosférica anormal), este último presente tanto no Anexo IV do Decreto nº 2.172/97, quanto no Decreto nº 3.048/99, desde que a respectiva condição insalubre por pressão anormal esteja comprovada por laudo técnico.

Decreto nº 53.831/64:

| 1.1.7 | PRESSÃO

Operações em locais com pressão atmosférica anormal capaz de ser nociva à saúde. | Trabalhos em ambientes com alta ou baixa pressão - escafandristas, mergulhadores, operadores em caixões ou tubulações pneumáticos e outros. | Insalubre | 25 anos | Jornada normal ou especial fixada em lei - Artigos 187 e 219 CLT. Portaria Ministerial 73, de 2 de janeiro de 1960 e 262, de 6-8-62. |

Anexo IV do Decreto nº 2.172/97:

Decreto nº 3.048/99:

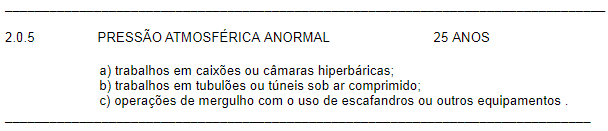

| 2.0.5 | PRESSÃO ATMOSFÉRICA ANORMAL

a) trabalhos em caixões ou câmaras hiperbáricas; b) trabalhos em tubulões ou túneis sob ar comprimido; c) operações de mergulho com o uso de escafandros ou outros equipamentos . | 25 ANOS |

No que se refere aos enquadramentos pela categoria profissional, a atividade de aeronauta, inclusive em serviços de pista e oficina, era reconhecida como especial nos códigos 2.4.1 (transporte aéreo - aeronautas) do Decreto nº 53.831/64 e 2.4.3 (transporte aéreo - aeronautas) do Decreto nº 83.080/79:

Decreto nº 53.831/64:

| 2.4.0 | TRANSPORTES E COMUNICAÇÕES | ||||

| 2.4.1 | TRANSPORTES AÉREO | Aeronautas, Aeroviários de serviços de pista e de oficinas, de manutenção, de conservação, de carga e descarga, de recepção e de despacho de aeronaves. | Perigoso | 25 anos | Jornada normal ou especial, fixada em Lei. Lei nº 3.501, (*) de 21-12-58; Lei nº 2.573, (*) de 15-8-55; Decretos nºs 50.660 (*), de 26-6-61 e 1.232, de 22-6-62. |

Decreto nº 83.080/79:

| 2.4.3 | TRANSPORTE AÉREO Aeronautas | 25 anos |

Essa compreensão é confirmada na jurisprudência das Turmas de Direito Previdenciário deste Tribunal Regional Federal:

PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. ATIVIDADE ESPECIAL. ESPECIAL. AGENTES NOCIVOS. RECONHECIMENTO. AERONAUTA. A lei em vigor quando da prestação dos serviços define a configuração do tempo como especial ou comum, o qual passa a integrar o patrimônio jurídico do trabalhador, como direito adquirido. Até 28.4.1995 é admissível o reconhecimento da especialidade do trabalho por categoria profissional; a partir de 29.4.1995 é necessária a demonstração da efetiva exposição, de forma não ocasional nem intermitente, a agentes prejudiciais à saúde, por qualquer meio de prova; a contar de 06.5.1997 a comprovação deve ser feita por formulário-padrão embasado em laudo técnico ou por perícia técnica. A jurisprudência deste Tribunal Regional Federal da 4ª Região fixou a compreensão acerca da possibilidade de reconhecimento, como atividade especial, do trabalho exercido pelo aeronauta, em virtude da anormal pressão atmosférica a que esses profissionais estão submetidos, em caráter inerente à sua jornada, o que acarreta prejuízos à saúde, conforme reconhecido no código 1.1.7 (pressão) do Decreto nº 53.831/64 e no código 1.1.6 (pressão atmosférica) do Decreto 83.080/79. (TRF4 5054214-62.2014.4.04.7000, TURMA REGIONAL SUPLEMENTAR DO PR, Relator JOSÉ ANTONIO SAVARIS, juntado aos autos em 08/02/2019)

PREVIDENCIÁRIO. TEMPO DE SERVIÇO ESPECIAL. APOSENTADORIA ESPECIAL. COMISSÁRIO DE BORDO. TRABALHO EXERCIDO SOB PRESSÃO ATMOSFÉRICA ANORMAL. ESPECIALIDADE RECONHECIDA. CONSECTÁRIOS. IMPLANTAÇÃO DO BENEFÍCIO. 1. Trabalho exercido por aeronauta, em condições de pressão atmosférica anormal, seja hiperbárica ou hipobárica, se enquadra na definição de labor especial para fins de concessão de aposentadoria especial. 2. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida. 3. Honorários de sucumbência fixados no percentual mínimo das faixas de incidência previstas no § 3º do art. 85, percentual a ser definido por ocasião da liquidação do julgado, nos termos do art. 85, § 4º, II, ambos do NCPC. 4. Juros de mora simples de um por cento (1%) ao mês, a contar da citação (Súmula 204 do STJ), até 29/06/2009, e, a partir de tal data, conforme o art. 5º da Lei 11.960/2009, que deu nova redação ao art.1º-F da Lei 9.494/1997. 5. Determinada a imediata implantação do benefício. (TRF4, AC 5003424-89.2019.4.04.7100, QUINTA TURMA, Relatora GISELE LEMKE, juntado aos autos em 03/12/2020)

PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. PRESSÃO ATMOSFÉRICA ANORMAL. AERONAUTA. 1. A atividade de aeronauta, que se realiza a bordo de aviões, tem a sua especialidade reconhecida, segundo a jurisprudência do Tribunal Regional Federal da 4ª Região, tendo em vista que constitui agente nocivo a "pressão atmosférica anormal" no interior da cabine, por equiparação ao código 1.1.7 (pressão) do Decreto nº 53.831/64 e código 1.1.6 (pressão atmosférica) do Decreto 83.080/79. (TRF4, AC 5037342-50.2020.4.04.7100, QUINTA TURMA, Relator OSNI CARDOSO FILHO, juntado aos autos em 04/05/2022). (grifei)

De fato, houve certa variação na legislação regente sobre a matéria: na Lei n.º 3.501/58 e no Decreto-lei nº 158/67 a aposentadoria especial era prevista em razão da profissão do segurado (aeronauta); no Decreto nº 53.831/64, a especialidade era decorrente da periculosidade presumida; o Decreto nº 83.080/79 reconhecia o direito à aposentadoria especial pela categoria profissional; o Anexo IV do Decreto nº 2.172/97 e o Decreto nº 3.048/99 preveem a aposentadoria especial com 25 anos de atividade para os trabalhadores sujeitos a pressão atmosférica anormal.

Para os períodos em que a lei previa o enquadramento por categoria profissional, este Tribunal Regional Federal admite a conversão do tempo especial para comum:

PREVIDENCIÁRIO. NÃO CONHECIMENTO DE REMESSA OFICIAL. ATIVIDADE ESPECIAL. REQUISITOS PARA RECONHECIMENTO. AERONAUTA. PRESSÃO ATMOSFÉRICA ANORMAL. RUÍDO: LIMITES DE TOLERÂNCIA E EQUIPAMENTO DE PROTEÇÃO INDIVIDUAL. (...) 3. As atividades de aeronauta, que se realizam a bordo de aeronaves, dentre as quais a de comissária de bordo, têm a sua especialidade reconhecida, segundo a jurisprudência do Tribunal Regional Federal da Quarta Região, tendo em vista que constitui agente nocivo a "pressão atmosférica anormal" no interior de aeronave, por equiparação ao código 1.1.7 (pressão) do Decreto nº 53.831/64 e código 1.1.6 (pressão atmosférica) do Decreto 83.080/79. (...) (TRF4 5038649-49.2014.4.04.7100, 5ª T., Rel. Des. Federal Osni Cardoso Filho, 10.08.2018)

PREVIDENCIÁRIO. APELAÇÕES DO INSS E DA PARTE AUTORA. AVERBAÇÃO DE TEMPO ESPECIAL. AGENTES NOCIVOS. AERONAUTA. PRESSÃO ATMOSFÉRICA ANORMAL. REQUISITOS PREENCHIDOS. (...) 4. No caso dos aeronautas, é possível o reconhecimento da especialidade da atividade exercida, em função do enquadramento profissional, até 28-04-1995 (Código 2.4.1 do Quadro Anexo do Decreto 53.831/64). De outro lado, a exposição a pressão atmosférica anormal é agente nocivo capaz de ensejar o reconhecimento da especialidade da atividade, por equiparação à previsão contida nos Códigos 1.1.7 (pressão) do Decreto nº 53.831/64, 1.1.6 (pressão atmosférica) do Decreto 83.080/79, 2.0.5 (pressão atmosférica anormal) do Decreto 2.172/97 e 2.0.5 (pressão atmosférica anormal) do Decreto 3.048/99. (...) (TRF4, AC 5006469-43.2015.4.04.7003, TRS/PR, Rel. Des. Federal Fernando Quadros da Silva, 03.05.2018)

Para períodos posteriores, a 3ª Seção deste Tribunal confirmou o entendimento de que é especial a atividade de aeronauta (pilotos, comissários de bordo, etc.), quando provada a exposição à pressão atmosférica anormal:

PREVIDENCIÁRIO. EMBARGOS INFRINGENTES. ATIVIDADE ESPECIAL. COMISSÁRIO DE BORDO. AGENTE NOCIVO PRESSÃO ATMOSFÉRICA ANORMAL. (...). 1. A exposição à pressão atmosférica anormal a que os comissários de bordo em aeronaves estão sujeitos enseja o reconhecimento do tempo de serviço como especial, tendo em vista a submissão do segurado a constante variação de pressão atmosférica em virtude dos voos sequenciais. Precedentes desta Corte. 2. Prevalência da posição majoritária. Embargos infringentes a que se nega provimento. (...) (TRF4, Embargos Infringentes nº 5018805-55.2010.404.7100, 3ª S., Rel. Des. Federal Vânia Hack de Almeida, 16.04.2015)

PREVIDENCIÁRIO. EMBARGOS INFRINGENTES. APOSENTADORIA ESPECIAL. ATIVIDADE ESPECIAL. COMISSÁRIA DE BORDO. AGENTE NOCIVO PRESSÃO ATMOSFÉRICA ANORMAL. 1. O reconhecimento da especialidade e o enquadramento da atividade exercida sob condições nocivas são disciplinados pela lei em vigor à época em que efetivamente exercidos, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. 2. Até 28-04-1995 é admissível o reconhecimento da especialidade por categoria profissional ou por sujeição a agentes nocivos, aceitando-se qualquer meio de prova (exceto para ruído e calor); a partir de 29-04-1995 não mais é possível o enquadramento por categoria profissional, devendo existir comprovação da sujeição a agentes nocivos por qualquer meio de prova até 05-03-1997 e, a partir de então, por meio de formulário embasado em laudo técnico, ou por meio de perícia técnica. 3. A exposição à pressão atmosférica anormal a que os comissários de bordo em aeronaves estão sujeitos enseja o reconhecimento do tempo de serviço como especial. Precedentes desta Corte. 4. Embargos Infringentes improvidos. (TRF4, EINF 5018776-05.2010.404.7100, 3ª S., Rel. Des. Federal Celso Kipper, 02.08.2013)

A fim de esclarecer os precedentes acima, destaco que, nos Embargos Infringentes nº 5018805-55.2010.404.7100, foi reconhecida a especialidade da atividade de comissário de bordo exercida entre 29/04/1995 a 17/03/2010, pela "exposição à pressão atmosférica anormal"; nos Embargos Infringentes nº 5040001-56.2011.404.7000, reconheceu-se como especial a atividade de piloto exercida de 29/4/1995 a 02/8/2006 e de 21/5/2007 a 21/8/2008, pois "demonstra a sujeição do piloto a pressões atmosféricas anormais, nas mesmas condições dos comissários de bordo, com enquadramento legal nos códigos 2.0.5 do Anexo IV do Decreto n. 2.172/97 e 2.0.5 do Anexo IV do Decreto n. 3.048/99; além da Súmula 198 do extinto TFR (pressão atmosférica anormal)"; por fim, nos Embargos Infringentes nº 5018776-05.2010.404.7100, foi reconhecida como especial a atividade de comissária de bordo no período de 29.4.1995 a 23.5.2006, "em virtude da sua exposição, de forma habitual e permanente, à pressão atmosférica anormal".

Em suma, é firme a orientação jurisprudencial deste Tribunal no sentido de reconhecer como especiais as atividades exercidas por aeronautas (pilotos, comissários de bordo, etc.) em face de enquadramento profissional, até 09.01.1997, de acordo com a legislação vigente à época e, após, mediante comprovação da efetiva exposição à pressão atmosférica anormal, que possa ser considerada insalubre.

Quando não for possível realizar a perícia no local onde o serviço foi prestado, porque a empresa ou o posto de trabalho/atividade não existem mais, admite-se a perícia indireta ou por similaridade, realizada mediante estudo técnico em outro estabelecimento que apresente estrutura e condições de trabalho semelhantes àquele em que a atividade foi exercida. Nesse sentido: Admite-se a prova técnica por similaridade para verificação das condições de trabalho da parte autora quando inviável a aferição direta, desde que em estabelecimento de condições semelhantes àquelas onde o segurado laborou originariamente. (TRF4, Sexta Turma, AC 50228721820184049999, Rel. TAÍS SCHILLING FERRAZ, j. 01/08/2022)

O entendimento restou cristalizado na Súmula 106 deste TRF4:

"Quando impossível a realização de perícia técnica no local de trabalho do segurado, admite-se a produção desta prova em empresa similar, a fim de aferir a exposição aos agentes nocivos e comprovar a especialidade do labor".

O fato de ser extemporâneo, não afasta o poder probatório do laudo, tampouco obstaculiza o reconhecimento do direito, porquanto indica a presença do agente insalubre em épocas mais atuais, sendo razoável assumir que, no período mais remoto, quando da vigência do contrato de trabalho, as condições ambientais de trabalho eram piores, e não melhores. Com efeito, este Tribunal Regional Federal já decidiu que: "A extemporaneidade do laudo técnico em relação ao período cuja especialidade o segurado pretende ver reconhecida não impede o enquadramento da atividade como especial. Assim, ainda que o LTCAT tenha sido elaborado após a efetiva prestação dos serviços, não havendo prova de alteração do layout da empresa desde o início da prestação dos serviços, não há óbice na sua utilização como prova da especialidade das atividades, uma vez que não há razão para se deduzir que as agressões ao trabalhador fossem menores ou inexistissem em época anterior, até porque a evolução tecnológica e da segurança do trabalho tendem a causar a redução e não o aumento da nocividade com o passar dos anos. (TRF4, AC 5012647-08.2020.4.04.7108, QUINTA TURMA, Relator ROGER RAUPP RIOS, juntado aos autos em 05/04/2022)"

Por fim, quanto à possibilidade de reconhecimento da especialidade a partir da exposição ao agente nocivo pressão atmosférica anormal, me valho de excerto da Cartilha de Medicina Aeroespacial, elaborada pelo Conselho Federal de Medicina e pela Faculdade de Ciências Médicas de São Paulo:

A pressão parcial de oxigênio, que depende da pressão atmosférica, é fundamental para o processamento de trocas gasosas ao nível dos alvéolos pulmonares, nas quais o oxigênio se combina com a hemoglobina e é transportado aos tecidos (oxihemoglobina), bem como para que o CO2 (carboxihemoglobina) possa ser retirado dos tecidos e eliminado do organismo.

À pressão de 380mmHg (18.000 pés) a pressão parcial do oxigênio não é suficiente para manter as trocas respiratórias. A 34.000 pés a pressão será cerca de ¼ da encontrada ao nível do mar.

Para que os voos tornem-se possíveis, a cabine das aeronaves (normalmente, as altitudes de cruzeiro são acima de 30.000 pés) sofre pressurização, mantendo o ambiente interno em pressão correspondente à altitude entre 6.000 e 8.000 pés.

Nessa condição, o nível de oxigênio fornecido ao organismo, pelo ar inspirado, não é o ideal para a adequada manutenção do funcionamento do cérebro e há uma hipoxia relativa, com conseqüências orgânicas como menor velocidade de pensamento e reflexos, sonolência, desânimo e distúrbios visuais, cuja intensidade varia em face de fatores individuais.

Além desse tipo de hipoxia, outros, como os por deficiência de glóbulos vermelhos por hemorragias, pós-operatórios, períodos menstruais, anemia (hipoxia hipoxemica) ou substâncias tóxicas como álcool, medicamentos, gases e vapores tóxicos (hipoxia histotóxica) podem - em ambiente como o da cabine do avião, no qual a pressão é menor do que a atmosférica - condicionar problemas oriundos da insuficiência de oxigênio tissular, o que ajuda a compreender porque a bordo o estado de hemiembriaguês surge mais rapidamente (hipoxia relativa + intoxicação).

A partir de quatro horas de permanência em altitude correspondente a 8.000 pés, surgem morosidade intelectual, diminuição dos reflexos, lassidão e início de alterações da capacidade de julgamento.

Caso concreto

A sentença analisou com precisão os pontos relevantes da lide, devolvidos à apreciação do Tribunal, assim como o respectivo conjunto probatório produzido nos autos. As questões suscitadas no recurso não têm o condão de ilidir os fundamentos da decisão recorrida. Evidenciando-se a desnecessidade da construção de nova fundamentação jurídica, destinada à confirmação da bem lançada sentença, transcrevo e adoto como razões de decidir os seus fundamentos, in verbis:

(...)

Caso concreto:

No presente caso, os períodos de trabalho da parte autora tiveram as seguintes características:

Empresa: | Rio Sul Serviços Aereos Regionais S/A |

Período/Atividade: | 14/10/1987 a 04/09/1988 - Copiloto |

Agente Nocivo: | Enquadramento ficto por categoria profissional - Código 2.0.5 do Quadro Anexo do Decreto 53.831/64. |

Provas: | CTPS: PROCADM5, p. 21, evento 01; |

Conclusão: | Está comprovado o exercício de atividade especial neste período, conforme a legislação da época da prestação do serviço, em virtude do enquadramento por categoria profissional. |

Por fim, vale ressaltar que eventuais períodos em que o autor titulou benefícios previdenciário ou acidentário, ou mesmo licença prêmio ou maternidade/paternidade, que estejam abrangidos em algum dos períodos acima indicados, cuja especialidade foi reconhecida nos interregnos anterior e posterior ao afastamento, também devem ser considerados como tempo especial, quer seja pr disposição expressa ou interpretação analógica do artigo 65 do Decreto 3.048/99, quer seja por decisão em incidente de resolução de demanda repetitiva fixada por instância superior.

(...)

Com efeito, os documentos juntados ao processo, notadamente a CTPS que indica o cargo "Co-piloto" (evento 1 - PROCADM5, p. 21), tem o condão de demonstrar que a parte demandante exerceu atividade enquadrável como especial em razão da categoria profissional.

No sentido da possibilidade de reconhecimento da especialidade em casos como o destes autos, cito os seguintes precedentes:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REQUISITOS. ATIVIDADE ESPECIAL. AERONAUTA. PILOTO E COPILOTO DE AERONAVE. CATEGORIA PROFISSIONAL. PRESSÃO ATMOSFÉRICA ANORMAL. TUTELA ESPECÍFICA. 1. Até 09-01-1997, data da revogação do art. 148 da Lei 8.213/91 pela Medida Provisória nº 1.523-3, publicada em 10-01-1997, a atividade de aeronauta pode ser reconhecida como especial por enquadramento da categoria profissional nos códigos 2.4.1 do Decreto nº 53.831/64 e 2.4.3 do Decreto nº 83.080/79. 2. A exposição à pressão atmosférica anormal a que os pilotos e copilotos de aeronaves estão sujeitos enseja o reconhecimento do tempo de serviço como especial. 3. Considerando a eficácia mandamental dos provimentos fundados no art. 497, caput, do CPC/2015, e tendo em vista que a presente decisão não está sujeita, em princípio, a recurso com efeito suspensivo, determina-se o cumprimento imediato do acórdão no tocante à implantação do benefício, a ser efetivada em 45 dias. (TRF4, AC 5008861-65.2020.4.04.7201, 9ª Turma, Relator para Acórdão CELSO KIPPER, julgado em 10/09/2025)

DIREITO PREVIDENCIÁRIO. TEMPO ESPECIAL. AERONAUTA. HONORÁRIOS ADVOCATÍCIOS. 1. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida. 2. Até 09/01/1997, é reconhecida a especialidade por enquadramento por categoria profissional para as atividades exercidas por aeronautas (pilotos, copilotos, comissários) e aeroviários (serviços de pista e oficinas, manutenção, conservação, carga e descarga, recepção e despacho de aeronaves), em conformidade com o código 2.4.1 do Quadro Anexo ao Decreto n° 53.831/64 e código 2.4.3 do Anexo II do Decreto n° 83.089/79. 3. A partir de 10/01/1997, data do início da vigência da MP nº 1.523, convertida na Lei nº 9.528/97, que revogou o art. 148 da Lei nº 8.213/91, exige-se a prova da exposição à agentes nocivos, de modo habitual e permanente. É reconhecida a caracterização para as atividades de aeronauta, que se realizam a bordo de aeronaves, segundo a jurisprudência do Tribunal Regional Federal da Quarta Região, pelo agente nocivo pressão atmosférica anormal no interior de aeronave, por equiparação ao código 1.1.7 (pressão) do Decreto nº 53.831/64 e código 1.1.6 (pressão atmosférica) do Decreto 83.080/79, Código 2.0.5 do Anexo IV do Decreto nº 2.172/97 e Código 2.0.5 do Anexo IV do Decreto nº 3.048/99. 4. Honorários advocatícios fixados, e, em razão da sucumbência recursal, majorados. (TRF4, AC 5028466-38.2022.4.04.7100, 5ª Turma, Relator para Acórdão HERMES SIEDLER DA CONCEIÇÃO JÚNIOR, julgado em 21/08/2025)

Mantida, portanto, a sentença que reconheceu a especialidade do tempo de trabalho da parte autora no período de 14/10/1987 a 04/09/1988.

Considerando a manutenção da sentença quanto aos períodos reconhecidos, resta prejudicada a análise dos demais requisitos para concessão da aposentadoria especial, uma vez que já apreciados na sentença e não foram objeto de recurso:

(...)

CONTAGEM DE TEMPO DE CONTRIBUIÇÃO

TEMPO DE SERVIÇO COMUM (com conversões)

| Data de Nascimento | 25/07/1967 |

| Sexo | Masculino |

| DER | 29/08/2019 |

| Nº | Nome / Anotações | Início | Fim | Fator | Tempo | Carência |

| 1 | - | 01/04/1986 | 01/10/1987 | 1.00 | 1 anos, 6 meses e 1 dias | 18 |

| 2 | Período reconhecido nesta ação | 14/10/1987 | 04/09/1988 | 1.40 Especial | 0 anos, 10 meses e 21 dias + 0 anos, 4 meses e 8 dias= 1 anos, 2 meses e 29 dias | 12 |

| 3 | - | 05/09/1988 | 07/05/2007 | 1.00 | 1 anos, 1 meses e 2 dias (Ajustada concomitância) | 12 |

| 4 | Período reconhecido administrativamente | 02/12/1988 | 28/04/1995 | 1.40 Especial | 6 anos, 4 meses e 27 dias + 2 anos, 6 meses e 22 dias= 8 anos, 11 meses e 19 dias | 77 |

| 5 | Período reconhecido na ação 50552410820134047100 (INF6, evento 01) | 29/04/1995 | 02/07/2006 | 1.40 Especial | 11 anos, 2 meses e 4 dias + 4 anos, 5 meses e 19 dias= 15 anos, 7 meses e 23 dias | 135 |

| 6 | Rural reconhecido no processo administrativo NB 164.193.980-7 | 01/09/2006 | 31/08/2013 | 1.00 | 6 anos, 3 meses e 23 dias (Ajustada concomitância) | 75 |

| 7 | - | 01/01/2013 | 28/02/2014 | 1.00 | 0 anos, 6 meses e 0 dias (Ajustada concomitância) | 6 |

| 8 | - | 01/04/2014 | 28/02/2015 | 1.00 | 0 anos, 11 meses e 0 dias | 11 |

| 9 | - | 08/01/2018 | 25/07/2019 | 1.00 | 1 anos, 6 meses e 18 dias | 19 |

| Marco Temporal | Tempo de contribuição | Carência | Idade | Pontos (Lei 13.183/2015) |

| Até a data da EC nº 20/98 (16/12/1998) | 17 anos, 0 meses e 17 dias | 153 | 31 anos, 4 meses e 21 dias | inaplicável |

| Pedágio (EC 20/98) | 5 anos, 2 meses e 5 dias | |||

| Até a data da Lei 9.876/99 (28/11/1999) | 18 anos, 4 meses e 16 dias | 164 | 32 anos, 4 meses e 3 dias | inaplicável |

| Até a DER (29/08/2019) | 37 anos, 8 meses e 25 dias | 365 | 52 anos, 1 meses e 4 dias | 89.8306 |

- Aposentadoria por tempo de serviço / contribuição

Nessas condições, em 16/12/1998, o segurado não tem direito à aposentadoria por tempo de serviço, ainda que proporcional (regras anteriores à EC 20/98), porque não cumpre o tempo mínimo de serviço de 30 anos.

Em 28/11/1999, o segurado não tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98), porque não preenche o tempo mínimo de contribuição de 35 anos. Ainda, não tem interesse na aposentadoria proporcional por tempo de contribuição (regras de transição da EC 20/98), porque o pedágio é superior a 5 anos.

Em 29/08/2019 (DER), o segurado tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, com a incidência do fator previdenciário, uma vez que a pontuação totalizada (89.83 pontos) é inferior a 96 pontos (Lei 8.213/91, art. 29-C, inc. I, incluído pela Lei 13.183/2015).

(...)

Fonte de Custeio

Inexiste óbice à concessão de aposentadoria especial ou à conversão de tempo exercido sob condições especiais em tempo de trabalho comum por ausência de fonte custeio específico, conforme entendimento pacífico desta Corte Regional:

PREVIDENCIÁRIO E PROCESSUAL CIVIL. TEMPO DE SERVIÇO ESPECIAL. FONTE DE CUSTEIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REVISÃO. REAFIRMAÇÃO DA DER. DATA DE INÍCIO DOS EFEITOS FINANCEIROS. PRINCÍPIO DA BOA-FÉ OBJETIVA. HONORÁRIOS ADVOCATÍCIOS. SUCUMBÊNCIA RECÍPROCA NÃO EQUIVALENTE. HONORÁRIOS RECURSAIS. 1. Não tem direito ao reconhecimento da especialidade do tempo de serviço o segurado que não comprova a efetiva exposição a agentes nocivos ou o exercício de atividade profissional enquadrável como especial. 2. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida, com direito à revisão da aposentadoria comum que percebe. 3. Para a concessão de aposentadoria especial ou conversão de tempo exercido sob condições especiais em tempo de trabalho comum, existe específica indicação legislativa de fonte de custeio: o parágrafo 6º do artigo 57 da Lei nº 8.213/91, que remete ao artigo 22, inciso II, da Lei nº 8.212/91. As disposições estão em consonância com o artigo 195, caput, e incisos, da Constituição Federal, que dispõe que a Seguridade Social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios e, dentre outras ali elencadas, das contribuições sociais do empregador, da empresa e da entidade a ela equiparada na forma da lei. Incidência do princípio da solidariedade. 4. a 7. Omissis. (TRF4, AC 5021590-78.2019.4.04.7001, 10ª Turma, Relator para Acórdão LUIZ FERNANDO WOWK PENTEADO, julgado em 20/05/2025)

PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. REQUISITOS. ATIVIDADE ESPECIAL. AGENTE NOCIVO RUÍDO. METODOLOGIA DE MEDIÇÃO. EQUIPAMENTOS DE PROTEÇÃO INDIVIDUAL. TEMA 555/STF. FONTE DE CUSTEIO. 1. a 4. Omissis. 5. Para a concessão de aposentadoria especial ou conversão de tempo exercido sob condições especiais em tempo de trabalho comum, previstas nos artigos 57 e 58 da Lei de benefícios, existe específica indicação legislativa de fonte de custeio: o parágrafo 6º do mesmo art. 57 supracitado, combinado com o art. 22, inc. II, da Lei n. 8.212/91, não fa sociedade, de forma direta e indireta, nos termos da lei. 6. Mantida a sentença que determinou a concessão de aposentadoria especial ao autor, desde a data do requerimento administrativo. (TRF4, APELAÇÃO CÍVEL Nº 5011300-20.2018.4.04.7201, Turma Regional suplementar de Santa Catarina, Desembargador Federal CELSO KIPPER, POR UNANIMIDADE, JUNTADO AOS AUTOS EM 29/06/2022).

Assim, mantida a sentença também na parte em que reconheceu o direito da parte autora à aposentadoria por tempo de contribuição.

Juros e Correção Monetária

De início, importa esclarecer que a correção monetária e os juros de mora, sendo consectários da condenação principal, possuem natureza de ordem pública e podem ser analisados até mesmo de ofício. Assim, sua alteração não implica falar em reformatio in pejus.

Em 03/10/2019, o STF concluiu o julgamento dos Embargos de Declaração no Recurso Extraordinário nº 870.947 (Tema nº 810), em regime de repercussão geral, rejeitando-os e não modulando os efeitos do julgamento proferido em 20/09/2017.

Com isso, ficou mantido o seguinte entendimento:

1. No tocante às condenações oriundas de relação jurídica não-tributária, a fixação dos juros moratórios idênticos aos juros aplicados à caderneta de poupança é constitucional, permanecendo hígido, nesta extensão, o disposto no artigo 1º-F da Lei 9.494/1997 com a redação dada pela Lei 11.960/2009.

2. O artigo 1º-F da Lei 9.494/1997, com a redação dada pela Lei 11.960/2009, na parte em que disciplina a atualização monetária das condenações impostas à Fazenda Pública segundo a remuneração oficial da caderneta de poupança, revela-se inconstitucional ao impor restrição desproporcional ao direito de propriedade (CRFB, art. 5º, XXII), uma vez que não se qualifica como medida adequada a capturar a variação de preços da economia, sendo inidônea a promover os fins a que se destina, devendo incidir o IPCA-E, considerado mais adequado para recompor a perda do poder de compra.

Após o julgamento definitivo do Tema 810 pelo Supremo Tribunal Federal, o Superior Tribunal de Justiça, no julgamento do Tema 905, tratou acerca dos índices aplicáveis a depender da natureza da condenação. Quanto às condenações judiciais de natureza previdenciária, os critérios de juros e correção monetária ficaram assim definidos:

As condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91. Quanto aos juros de mora, incidem segundo a remuneração oficial da caderneta de poupança (art. 1º-F da Lei 9.494/97, com redação dada pela Lei n. 11.960/2009).

Logo, a correção monetária das parcelas vencidas dos benefícios previdenciários será calculada da seguinte forma:

- IGP-DI de 05/96 a 03/2006 (art. 10 da Lei n.º 9.711/98, combinado com o art. 20, §§5º e 6º, da Lei n.º 8.880/94);

- INPC a partir de 04/2006 (art. 41-A da lei 8.213/91) até o advento da EC 113/2021.

Os juros de mora, por sua vez, incidentes desde a citação (Súmula 204 do STJ), de forma simples (não capitalizada), devem observar os seguintes índices e períodos:

- 1% ao mês até 29/06/2009;

- a partir de 30/06/2009, haverá a incidência uma única vez, até o efetivo pagamento, dos índices oficiais de remuneração básica e juros aplicados à caderneta de poupança (art. 1º-F da Lei 9.494/97, com redação dada pela Lei n. 11.960/2009) até o advento da EC 113/2021.

Importante referir que para os benefícios de natureza assistencial o índice aplicável a partir de 04/2006 é o IPCA-E, e não o INPC.

A partir de 09/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao artigo 3º da EC 113/2021, a qual estabelece que, nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente:

Art. 3º Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

Porém a recente Emenda Constitucional n. 136/2025, em vigor desde 10/09/2025, alterou esse dispositivo, dando-lhe a seguinte redação:

Art. 3º Nos requisitórios que envolvam a Fazenda Pública federal, a partir da sua expedição até o efetivo pagamento, a atualização monetária será feita pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), e, para fins de compensação da mora, incidirão juros simples de 2% a.a. (dois por cento ao ano), vedada a incidência de juros compensatórios.

§ 1º Caso o percentual a ser aplicado a título de atualização monetária e juros de mora, apurado na forma do caput deste artigo, seja superior à variação da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para o mesmo período, esta deve ser aplicada em substituição àquele.

§ 2º Nos processos de natureza tributária serão aplicados os mesmos critérios de atualização e remuneração da mora pelos quais a Fazenda Pública remunera seu crédito tributário.

§ 3º Durante o período previsto no § 5º do art. 100 da Constituição Federal, não incidem juros de mora sobre os precatórios que nele sejam pagos.

O âmbito de aplicação do dispositivo foi restringido à atualização monetária e juros dos Precatórios e RPVs (requisitórios / a partir de sua expedição até o efetivo pagamento). Mais importante, a modificação promovida pela EC 136/2025 suprimiu do ordenamento jurídico a regra que definia o índice de correção monetária e juros de mora aplicável nas condenações da Fazenda Pública Federal (SELIC).

Diante do vácuo legal, torna-se necessário definir o(s) índice(s) aplicável(is) a partir de 10/09/2025.

Previamente à EC 113/2021, a questão era tratada pelas regras introduzidas no art. 1º-F da Lei n. 9.494/1997 pela Lei n. 11.960/2009. O Supremo Tribunal Federal, inicialmente no julgamento das ADINs 4357 e nº 4425, e posteriormente do Tema 810 de Repercussão Geral, conforme já referido, julgou inconstitucional o índice de correção monetária (TR), mas reafirmou a validade do índice de juros (poupança) previsto nessa lei.

Diante das decisões do STF, no período entre 29/06/2009 e 08/12/2021, interstício entre a entrada em vigor da Lei n. 11.960 e da EC 113, aplicavam-se os juros de poupança.

O art. 3º da EC 113/2021, ao substituir o índice de juros e correção monetária nas condenações da Fazenda Pública, revogou a parte ainda em vigor do art. 1º-F da Lei n. 9.494/97 (juros). Diante disso, e da vedação em nosso ordenamento jurídico à repristinação sem determinação legal expressa (Lei de Introdução ao Código Civil, art. 2º, § 3º), inviável resgatar a aplicação dos juros de poupança.

Sem a âncora normativa vigente, e excluída a possibilidade de repristinação do índice anterior, resta a regra geral em matéria de juros, insculpida no art. 406 do Código Civil:

Art. 406. Quando não forem convencionados, ou quando o forem sem taxa estipulada, ou quando provierem de determinação da lei, os juros serão fixados de acordo com a taxa legal.

§ 1º A taxa legal corresponderá à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), deduzido o índice de atualização monetária de que trata o parágrafo único do art. 389 deste Código.

O dispositivo determina a aplicação da SELIC, deduzida a atualização monetária, feita pelo IPCA, nos termos do art. 389, parágrafo único, do Código Civil.

Considerando que a atualização monetária incide em todas as parcelas devidas, e a partir da citação incidem também juros de mora (CPC, art. 240, caput), o índice aplicável será a própria SELIC, porém a partir do advento da EC 136/2025 com fundamento normativo diverso (CC, art. 406, § 1º c/c art. 389, parágrafo único).

Por fim, importante observar que a OAB ajuizou ação direta de inconstitucionalidade questionando o teor da EC n. 136/2025 (ADIn 7873, Rel. Min. Luiz Fux). Diante da possibilidade de entendimento em sentido diverso da Corte Superior, e do julgado no Tema 1.361 de Repercussão Geral, autorizando a aplicação de índice de juros ou correção monetária diverso mesmo após o trânsito em julgado em caso legislação ou entendimento jurisprudencial do STF supervenientes, ressalva-se que a definição final dos índices deve ser reservada para a fase de cumprimento de sentença.

Portanto, restam retificados, de ofício, os consectários legais.

Honorários advocatícios

Em ações previdenciárias, os honorários advocatícios devem ser arbitrados em percentual sobre o valor das parcelas vencidas até a data da sentença de procedência ou do acórdão que reforma a sentença de improcedência (Súmulas 76, do Tribunal Regional Federal da 4ª Região e 111, do Superior Tribunal de Justiça). Importa destacar que, de acordo com a tese firmada no Tema 1105 do STJ, com acórdão publicado em 27/03/2023, “continua eficaz e aplicável o conteúdo da Súmula 111/STJ (com a redação modificada em 2006), mesmo após a vigência do CPC/2015, no que tange à fixação de honorários advocatícios”.

Considerado o resultado do presente julgamento, que nega provimento à apelação interposta pelo INSS, resta mantida a sentença também na parte em que estabeleceu a obrigação do réu de pagar os honorários advocatícios da seguinte forma:

d) pagar honorários advocatícios ao procurador da parte adversa, fixados nos percentuais mínimos dos incisos do § 3º e atendendo aos §§ 2º e 5º, todos do art. 85 do CPC, excluídas as prestações vincendas a contar da prolação desta sentença (Súmula 111 do STJ);

Por fim, destaco que se encontra plenamente eficaz a Súmula 111 do STJ, confirmada no Tema 1.105 do E. STJ.

No que concerne à majoração recursal, ressalte-se que, consoante entendimento firmado pelo Superior Tribunal de Justiça, é cabível quando se trata de "recurso não conhecido integralmente ou desprovido, monocraticamente ou pelo órgão colegiado competente" (STJ, AgInt. nos EREsp. 1539725/DF, Rel. Min. Antonio Carlos Ferreira, 2ª S., DJe 19.10.2017), o que foi reafirmado no Tema 1.059/STJ:

A majoração dos honorários de sucumbência prevista no art. 85, § 11, do CPC pressupõe que o recurso tenha sido integralmente desprovido ou não conhecido pelo tribunal, monocraticamente ou pelo órgão colegiado competente. Não se aplica o art. 85, § 11, do CPC em caso de provimento total ou parcial do recurso, ainda que mínima a alteração do resultado do julgamento e limitada a consectários da condenação.

Assim, levando-se em conta o trabalho adicional do procurador na fase recursal, a verba honorária fica majorada em 20% sobre o percentual anteriormente fixado, forte no §11 do art. 85 do CPC/2015.

Custas e Despesas Processuais

O INSS é isento do pagamento das custas no Foro Federal (art. 4º, I, da Lei 9.289/96) e da Taxa Única de Serviços Judiciais na Justiça Estadual do Rio Grande do Sul (arts. 2º e 5º, I, da Lei Estadual/RS 14.634/2014), não se eximindo, contudo, do pagamento das despesas não incluídas na taxa única (paragrafo único do art. 2º da lei estadual) e do reembolso das despesas judiciais feitas pela parte vencedora (art. 4º, I, parágrafo único, da Lei 9.289/96)

Tutela Específica

Nas ações previdenciárias deve-se, em regra, determinar a imediata a imediata averbação do período reconhecido, com a consequente revisão do benefício, valendo-se da tutela específica da obrigação de fazer prevista no artigo 461 do Código de Processo Civil de 1973 (TRF4, QOAC 2002.71.00.050349-7, Rel. p/Ac. Des. Federal Celso Kipper, 3ª S., j. 09.08.2007), e nos artigos 497, 536 e parágrafos e 537, do Código de Processo Civil de 2015, independentemente de requerimento expresso por parte do segurado ou beneficiário, considerando-se também a ausência de efeito suspensivo a eventuais recursos cabíveis em face do presente acórdão.

Entretanto, deixo de conceder a tutela específica para determinar a implantação imediata do benefício, considerando que o INSS comprovou na origem, via CEAB, a implantação da aposentadoria nos termos concedidos em sentença, que ora se confirma (evento 29).

Prequestionamento

O enfrentamento das questões suscitadas em grau recursal e a análise da legislação aplicável são suficientes para prequestionar, às instâncias superiores, os dispositivos que as fundamentam. Desse modo, evita-se a necessidade de oposição de embargos de declaração para esse exclusivo fim, o que evidenciaria finalidade de procrastinação do recurso, passível, inclusive, de cominação de multa, nos termos do art. 1.026, §2º, do CPC.

Dispositivo

Ante o exposto, voto por negar provimento à apelação e, de ofício, retificar os critérios de aplicação dos juros e da correção monetária.

Documento eletrônico assinado por VÂNIA HACK DE ALMEIDA, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005410042v6 e do código CRC 2fa81045.

Informações adicionais da assinatura:Signatário (a): VÂNIA HACK DE ALMEIDAData e Hora: 27/10/2025, às 15:04:56

Conferência de autenticidade emitida em 03/11/2025 04:11:16.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5049126-87.2021.4.04.7100/RS

RELATORA Desembargadora Federal VÂNIA HACK DE ALMEIDA

EMENTA

DIREITO PREVIDENCIÁRIO. APELAÇÃO. ATIVIDADE ESPECIAL. AERONAUTA. enquadramento por categoria profissional. CONCESSÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. RECURSO DESPROVIDO.

I. CASO EM EXAME:

1. Apelação interposta pelo INSS contra sentença que reconheceu como especial a atividade de copiloto no período de 14/10/1987 a 04/09/1988, convertendo-o para tempo comum e concedendo aposentadoria por tempo de contribuição. O INSS alega ausência de comprovação de exposição a agentes nocivos e falta de fonte de custeio.

II. QUESTÃO EM DISCUSSÃO:

2. Há duas questões em discussão: (i) o reconhecimento do exercício de atividade especial no período de 14/10/1987 a 04/09/1988; (ii) a possibilidade de concessão de aposentadoria por tempo de contribuição, considerando a alegação de ausência de fonte de custeio.

III. RAZÕES DE DECIDIR:

3. A sentença foi mantida no reconhecimento da especialidade do tempo de trabalho do autor como copiloto no período de 14/10/1987 a 04/09/1988. Isso se fundamenta na legislação vigente à época, que permitia o enquadramento por categoria profissional (Decreto nº 53.831/64, código 2.4.1; Decreto nº 83.080/79, código 2.4.3), e na comprovação pela CTPS. 4. A alegação de ausência de fonte de custeio específico não impede o reconhecimento de tempo especial ou a concessão de aposentadoria. A legislação previdenciária (Lei nº 8.213/91, art. 57, § 6º, e Lei nº 8.212/91, art. 22, inc. II) e o princípio da solidariedade da Seguridade Social (CF/1988, art. 195) garantem o financiamento.5. Os critérios de juros e correção monetária foram retificados de ofício. Para condenações previdenciárias, a correção monetária segue o IGP-DI (05/96 a 03/2006) e o INPC (a partir de 04/2006 até EC nº 113/2021). Os juros de mora são de 1% ao mês até 29/06/2009 e, após, os índices da poupança até a EC nº 113/2021. A partir de 09/12/2021, incide a Selic (EC nº 113/2021, art. 3º). Contudo, a EC nº 136/2025, em vigor desde 10/09/2025, suprimiu a regra da Selic para condenações da Fazenda Pública Federal, levando à aplicação do art. 406, § 1º, do CC, que remete à Selic deduzida a atualização monetária. A definição final dos índices será na fase de cumprimento de sentença, em razão da ADIn 7873 e Tema 1.361 do STF.6. A sentença foi mantida quanto aos honorários advocatícios, que devem ser fixados sobre as parcelas vencidas até a data da sentença, conforme Súmula 111 do STJ e Tema 1105 do STJ. Em razão do desprovimento do recurso do INSS, a verba honorária foi majorada em 20% sobre o percentual fixado, nos termos do art. 85, § 11, do CPC/2015 e Tema 1059 do STJ.7. O INSS é isento do pagamento de custas no Foro Federal (Lei nº 9.289/96, art. 4º, I) e da Taxa Única de Serviços Judiciais na Justiça Estadual do Rio Grande do Sul (Lei Estadual/RS nº 14.634/2014, arts. 2º e 5º, I), mas deve reembolsar as despesas judiciais da parte vencedora e pagar despesas não incluídas na taxa única.8. A tutela específica para implantação imediata do benefício não foi concedida, pois o INSS já comprovou a implantação da aposentadoria na origem, conforme os termos da sentença confirmada.

IV. DISPOSITIVO:

9. Recurso desprovido e, de ofício, retificados os critérios de aplicação dos juros e da correção monetária.

___________

Dispositivos relevantes citados: CF/1988, art. 195; CPC/2015, art. 85, § 11; CC, art. 406, § 1º; Lei nº 8.213/91, art. 57, § 6º; Lei nº 8.212/91, art. 22, inc. II; Lei nº 9.494/97, art. 1º-F; Decreto nº 53.831/64, código 2.4.1; Decreto nº 83.080/79, código 2.4.3; EC nº 113/2021, art. 3º; EC nº 136/2025, art. 3º.

Jurisprudência relevante citada: STF, RE nº 870.947 (Tema 810), j. 03.10.2019; STJ, REsp nº 2.080.584, nº 2.082.072 e nº 2.116.343 (Tema 1090), Rel. Min. Maria Thereza de Assis Moura, publicado 22.04.2025; STJ, Tema 1059; STJ, Súmula 111; TRF4, Embargos Infringentes nº 5018805-55.2010.404.7100, 3ª S., Rel. Des. Federal Vânia Hack de Almeida, 16.04.2015.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 5ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento à apelação e, de ofício, retificar os critérios de aplicação dos juros e da correção monetária, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 24 de outubro de 2025.

Documento eletrônico assinado por VÂNIA HACK DE ALMEIDA, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005410043v5 e do código CRC d9331fc1.

Informações adicionais da assinatura:Signatário (a): VÂNIA HACK DE ALMEIDAData e Hora: 27/10/2025, às 15:04:56

Conferência de autenticidade emitida em 03/11/2025 04:11:16.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 17/10/2025 A 24/10/2025

Apelação Cível Nº 5049126-87.2021.4.04.7100/RS

RELATORA Desembargadora Federal VÂNIA HACK DE ALMEIDA

PRESIDENTE Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PROCURADOR(A) VITOR HUGO GOMES DA CUNHA

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 17/10/2025, às 00:00, a 24/10/2025, às 16:00, na sequência 1385, disponibilizada no DE de 08/10/2025.

Certifico que a 5ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 5ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO À APELAÇÃO E, DE OFÍCIO, RETIFICAR OS CRITÉRIOS DE APLICAÇÃO DOS JUROS E DA CORREÇÃO MONETÁRIA.

RELATORA DO ACÓRDÃO Desembargadora Federal VÂNIA HACK DE ALMEIDA

Votante Desembargadora Federal VÂNIA HACK DE ALMEIDA

Votante Desembargador Federal OSNI CARDOSO FILHO

Votante Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PAULO ROBERTO DO AMARAL NUNES

Secretário

Conferência de autenticidade emitida em 03/11/2025 04:11:16.

Identificações de pessoas físicas foram ocultadas