Apelação Cível Nº 5025032-81.2021.4.04.7001/PR

RELATORA: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

RELATÓRIO

Cuida-se de ação previdenciária em que se pretende a concessão de aposentadoria por tempo de contribuição mediante o reconhecimento e cômputo de período de atividade rural e de períodos urbanos comuns.

A sentença julgou parcialmente procedente os pedidos, nos termos do seguinte dispositivo:

(...)

Ante o exposto, JULGO PROCEDENTE EM PARTE OS PEDIDOS DA INICIAL, nos termos do artigo 487, I, do CPC, para:

- declarar o direito da parte autora ao cômputo de tempo de atividade rural, na qualidade de segurada especial, do(s) período(s) de 04/12/1979 a 31/07/1990, determinando à autarquia ré proceder a respectiva averbação;

- declarar o direito da parte autora ao cômputo de tempo de atividade rural, na qualidade de empregado rural, do(s) período(s) de 01/01/1994 a 13/03/1995, determinando à autarquia ré proceder a respectiva averbação;

- declarar o direito ao cômputo do tempo de contribuição e carência do(s) período(s) de 10/05/1995 a 15/04/1998 laborado na Frente de Trabalho de Londrina, determinado à autarquia ré proceder a(s) respectiva(s) averbação(ões);

- declarar o direito da parte autora à concessão do benefício de aposentadoria por tempo de contribuição (NB 42/193.336.257-7), devendo a parte autora expressamente indicar uma dentre as opções constantes no item aposentadoria por tempo de serviço/contribuição, antes do saque da primeira parcela de benefício; no caso de omissão, proceda-se à implantação na data da DER reafirmada = 31/07/2022, nos termos da fundamentação.

- condenar a parte ré ao pagamento das prestações vencidas e não prescritas, na forma da fundamentação.

A parte autora sucumbiu em parte mínima de seu pedido, tendo em vista que, ainda com requerimentos não acolhidos, preencheu os requisitos para obtenção de benefício desde a da reafirmação da DER.

Assim, pela sucumbência, com fundamento no art. 86, parágrafo único, do CPC, condeno apenas o INSS ao pagamento dos honorários advocatícios ao advogado da parte autora. Fica isento de pagamento de custas, conforme art. 4º, inciso I, da Lei 9.289/96. Considerando que não houve adiantamento das custas pela parte vencedora, ante o deferimento da gratuidade de justiça, também não há obrigação do reembolso referido no parágrafo único desse mesmo artigo.

Observando os parâmetros do § 2º, do art. 85, do CPC, fixo os honorários advocatícios no percentual mínimo previsto nos incisos do §3º do mesmo dispositivo (10%, 8%, 5%, 3% ou 1%, a depender do valor de condenação alcançado), a incidir sobre o valor das prestações vencidas até a data da publicação desta sentença, de acordo com a Súmula nº 111 do Superior Tribunal de Justiça. Não havendo parcelas em atraso, o percentual deverá incidir sobre o valor atribuído à causa.

Por estimativa de cálculo, considerando a renda inicial do benefício no teto, multiplicando-se pelo número de meses abrangidos pela condenação, o valor da condenação ainda assim ficaria abaixo de 1.000 salários mínimos. Portanto, a sentença não está sujeita à remessa necessária, conforme art. 496, § 3º, inciso I, do CPC.

Sentença registrada eletronicamente. Publicada com a liberação no sistema eletrônico. Intimem-se.

Havendo interposição de recurso de apelação, intime-se a parte apelada para, querendo, oferecer contrarrazões em 15 dias (art. 1010, § 1º, do CPC de 2015). Sendo a apelada a Fazenda Pública, o prazo para o oferecimento de contrarrazões será de 30 dias (art. 183 do CPC de 2015). Em seguida, remetam-se os autos ao Tribunal Regional Federal da 4ª Região.

Transitada em julgado, nos termos do Ofício n. 00042/2019/GAB/PFPR/PGF/AGU, intime-se o INSS para que cumpra a decisão, com implantação do benefício, bem como para apresentar o cálculo do montante devido a título de parcelas atrasadas. Prazo: 45 (quarenta e cinco) dias.

| DADOS PARA CUMPRIMENTO: (X) CONCESSÃO ( ) RESTABELECIMENTO ( ) REVISÃO | |

| NB | 193.336.257-7 |

| ESPÉCIE | 42 - Aposentadoria por tempo de contribuição |

| DIB | DER reafirmada 31/07/2022 |

| DCB | não se aplica |

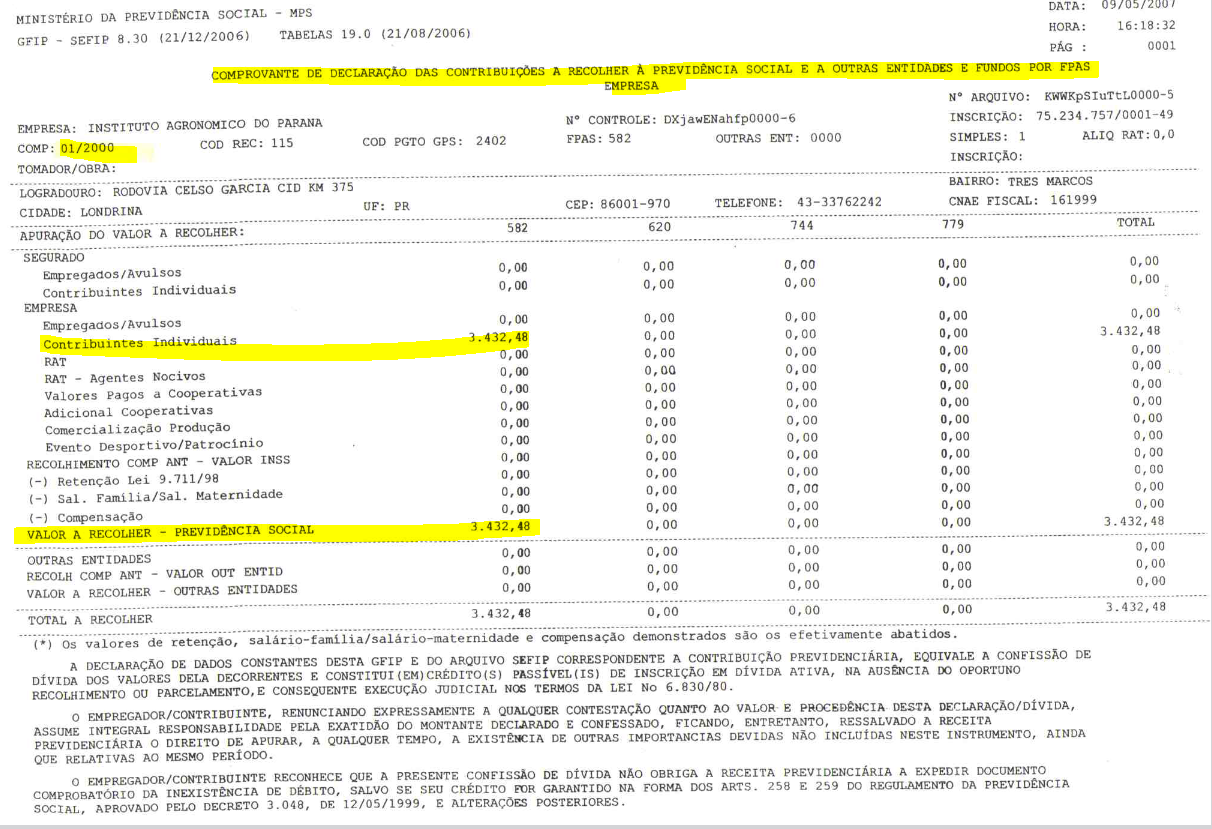

Inconformada, a parte autora apelou, pugnando pela reforma do julgado, a fim de que seja, também, reconhecida e determinada a averbação do período de 01/1999 a 03/2003, em que teria laborado como contribuinte individual, junto ao IAPAR – Instituto Agronômico do Paraná, atual IAPAR-EMATER. Aduz que a empresa forneceu os comprovantes de GFIP-SEFIP, com o Protocolo de envio e os recibos firmados por ele à época da prestação do serviço, como se observa nos documentos (OUT10, OUT11, OUT12, OUT13 e OUT14 do evento n. 01).

Apresentadas contrarrazões.

É o relatório.

VOTO

CONTRIBUINTE INDIVIDUAL - PERÍODOS DE 01/1999 a 03/2003

Analisando a controvérsia, a sentença decisiu:

(...)

Dos períodos de 01/1999 a 12/2001, 02/2002 a 12/2002, 02/2003 a 03/2003 como contribuinte individual

O autor informou na petição inicial que prestou serviços junto ao IAPAR – Instituto Agronômico do Paraná, atual IAPAR-EMATER, como de contribuinte individual autônomo, entre os anos de 1999 e 2004, e que referida empresa efetuou os descontos e as contribuições previdenciárias. No entanto, não constaram no CNIS, razão pela qual tais períodos não foram reconhecidos pelo INSS.

Informou que apresentou junto ao processo administrativo e em juízo os comprovantes de GFIP-SEFIP, com o protocolo de envio, e os recibos firmados pelo autor na época da prestação do serviço.

Ocorre que, somente com a vigência da Lei nº 10.666/03, a partir de 04/2003, que a responsabilidade pelo recolhimento do contribuinte individual prestador de serviço passou a ser da empresa tomadora de serviço através de GFIP/SEFIP, pois antes desta data, o segurado deveria realizar o próprio recolhimento.

Nesse sentido:

EMENTA: PREVIDENCIÁRIO. INCIDENTE REGIONAL DE UNIFORMIZAÇÃO. CONSELHEIRO TUTELAR. CONTRIBUINTE INDIVIDUAL. RESPONSABILIDADE PELO RECOLHIMENTO DAS CONTRIBUIÇÕES PELO ENTE PÚBLICO SOMENTE APÓS A LEI 10.666/2003. PROVIMENTO. 1.Somente com o advento da Lei 10.666/2003, o ente público passou a ser responsável pelo recolhimento das contribuições previdenciárias do conselheiro tutelar, devendo-se fixar a tese de que "no período anterior à Lei 10.666/2003, o segurado contribuinte individual detinha ele mesmo a responsabilidade pelo recolhimento das contribuições, não se podendo atribuí-la ao ente público no período anterior a este marco legal". 2.Incidente provido. ( 5006874-42.2016.4.04.7101, TURMA REGIONAL DE UNIFORMIZAÇÃO DA 4ª REGIÃO, Relator VICENTE DE PAULA ATAIDE JUNIOR, juntado aos autos em 10/04/2019)

No caso dos autos, para a situação relativa ao recolhimento de contribuições previdenciárias relativas a contribuinte individual anteriores ao advento da Lei nº 10.666/2003, deve ser observado o disposto no inciso II do art. 30 da Lei nº 8.212/91, o qual incumbia diretamente ao segurado, como no caso do contribuinte individual a responsabilidade pelo recolhimento das contribuições previdenciárias, ainda que como prestador de serviços.

Desse modo, não é possível o reconhecimento como tempo de contribuições dos períodos ora pleiteados como contribuinte individual.

Como é sabido, no período anterior à legislação citada na sentença, o contribuinte individual era responsável pelo recolhimento de suas próprias contribuições, ainda que prestasse serviço a empresa. Era o denominado trabalhador "autônomo" ou "por conta própria".

No caso, aparentemente, as guias GFIP/SEFIP da empresa referem-se apenas aos recolhimentos da contribuição previdenciária da empresa tomadora do serviço (empregador), e não da parte do contribuinte individual prestador de serviço (segurado).

A propósito:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CONTRIBUINTE INDIVIDUAL. PROVA DE EFETIVO TRABALHO. PAGAMENTO PRÉVIO DAS CONTRIBUIÇÕES DEVIDAS. EMPRESÁRIO. PROVA DA ATIVIDADE. INEXISTÊNCIA. RESPONSABILIDADE PELO RECOLHIMENTO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS. ATIVIDADE ESPECIAL. REQUISITOS LEGAIS. ENGENHEIRO DE TELECOMUNICAÇÕES. ENQUADRAMENTO POR ANALOGIA. PRESUNÇÃO DE CATEGORIA PROFISSIONAL. (...) 4. É devida a averbação da exação vertida ao RGPS na condição de contribuinte individual ou de trabalhador autônomo, para contagem como carência, desde que o segurado comprove, além do exercício da atividade, o efetivo recolhimento das contribuições previdenciárias. 5. A responsabilidade pelo pagamento das contribuições previdenciárias, no caso do contribuinte individual ou do trabalhador autônomo, sempre foi do segurado que deverá fazê-lo por iniciativa própria (art. 79, IV, da Lei n. 3.807/60; art. 139, II, do Decreto n. 89.312/1984 e art. 30, II, da Lei n. 8.212/91). (...) (TRF4, AC 5018016-57.2013.4.04.7001, TURMA REGIONAL SUPLEMENTAR DO PR, Relator FERNANDO QUADROS DA SILVA, juntado aos autos em 20/05/2020)

No caso dos autos, não há indicativo de que tenham sido vertidas contribuições à previdência.

E, assim, o contribuinte individual não poderá computar tempo de contribuição ou, manter a qualidade de segurado da previdência social além dos limites legais, quando não tiver a tempo e modo, efetuado as respectivas contribuições mensais à Previdência Social.

Sendo ele o único responsável pelo recolhimento das contribuições previdenciárias, no período pretendido, deveria ter efetuado o o recolhimento delas deve ser feito até o dia 15 (quinze) do mês seguinte ao da competência por iniciativa própria, o que não parece ter ocorrido nestes autos.

Aliás, veja-se ():

Firmadas estas premissas, não verifico razões para modificar o julgado, razão pela qual, mantenho integralmente a sentneça proferida na origem.

CONCLUSÃO

Apelo desprovido

PREQUESTIONAMENTO

Objetivando possibilitar o acesso das partes às instâncias superiores, considero prequestionadas as matérias constitucionais e/ou legais suscitadas, conquanto não referidos expressamente os respectivos artigos na fundamentação do voto.

DISPOSITIVO

Ante o exposto, voto por negar provimento ao apelo.

Documento eletrônico assinado por CLÁUDIA CRISTINA CRISTOFANI, Desembargadora Federal Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004809724v8 e do código CRC d2732a6f.Informações adicionais da assinatura:

Signatário (a): CLÁUDIA CRISTINA CRISTOFANI

Data e Hora: 11/12/2024, às 21:20:44

Conferência de autenticidade emitida em 18/12/2024 04:24:19.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5025032-81.2021.4.04.7001/PR

RELATORA: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

EMENTA

previdenciário. contribuinte individual. recolhimento de contribuições previdenciárias não comprovadas.

1. Como é sabido, no período anterior à legislação citada na sentença, o contribuinte individual era responsável pelo recolhimento de suas próprias contribuições, ainda que prestasse serviço a empresa. Era o denominado trabalhador "autônomo" ou "por conta própria".

2. No caso, aparentemente, as guias GFIP/SEFIP da empresa referem-se apenas aos recolhimentos da contribuição previdenciária da empresa tomadora do serviço (empregador), e não da parte do contribuinte individual prestador de serviço (segurado).

3. E, assim, o contribuinte individual não poderá computar tempo de contribuição ou, manter a qualidade de segurado da previdência social além dos limites legais, quando não tiver a tempo e modo, efetuado as respectivas contribuições mensais à Previdência Social.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 10ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento ao apelo, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 03 de dezembro de 2024.

Documento eletrônico assinado por CLÁUDIA CRISTINA CRISTOFANI, Desembargadora Federal Relatora, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004809725v4 e do código CRC cded88b7.Informações adicionais da assinatura:

Signatário (a): CLÁUDIA CRISTINA CRISTOFANI

Data e Hora: 11/12/2024, às 21:20:44

Conferência de autenticidade emitida em 18/12/2024 04:24:19.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 26/11/2024 A 03/12/2024

Apelação Cível Nº 5025032-81.2021.4.04.7001/PR

RELATORA: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PRESIDENTE: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PROCURADOR(A): LUIZ CARLOS WEBER

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 26/11/2024, às 00:00, a 03/12/2024, às 16:00, na sequência 452, disponibilizada no DE de 13/11/2024.

Certifico que a 10ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 10ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO AO APELO.

RELATORA DO ACÓRDÃO: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

Votante: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

Votante: Juíza Federal MÁRCIA VOGEL VIDAL DE OLIVEIRA

Votante: Desembargador Federal MÁRCIO ANTONIO ROCHA

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 18/12/2024 04:24:19.

Identificações de pessoas físicas foram ocultadas