Apelação Cível Nº 5000558-60.2024.4.04.7124/RS

RELATOR Desembargador Federal OSNI CARDOSO FILHO

RELATÓRIO

M. E. D. D. S. interpôs apelação em face de sentença que concedeu a tutela de urgência e julgou procedente o pedido para concessão de benefício assistencial, em seu favor, com data de início fixada em 10/05/2016, com o valor devidamente corrigido e com juros, condenando o Instituto Nacional do Seguro Social (INSS), ainda, ao pagamento de honorários advocatícios fixados em 10% (dez por cento) sobre o valor das parcelas vencidas até a data da sentença ().

Opostos embargos de declaração, foram parcialmente acolhidos apenas para complementação da fundamentação, com manutenção da sentença ( e ).

A parte autora sustentou que o benefício deve ser concedido a partir de data anterior, ou seja, quando do requerimento administrativo postulado em 14/06/2010, pois a representante legal da autora, menor absolutamente incapaz, não tinha ciência da perícia agendada, motivo pelo qual não compareceu ao exame. Aduziu que já havia impedimento de longo prazo e situação de vulnerabilidade social à época. Dessa maneira, requereu a concessão do auxílio desde 14/06/2010 ().

Com contrarrazões e notícia de implantação do benefício, subiram os autos a este Tribunal.

O Ministério Público Federal opinou pelo desprovimento do recurso ().

VOTO

Benefício Assistencial ao Idoso ou Portador de Deficiência

Trata-se de demanda previdenciária na qual a parte autora objetiva a concessão de benefício assistencial previsto no artigo 203, inciso V, da Constituição Federal, e regulamentado pelo artigo 20 da Lei nº 8.742/93, com a redação dada pelas Leis nº 12.435, de 06 de julho de 2011, e nº 12.470, de 31 de agosto de 2011.

O direito ao benefício assistencial pressupõe o preenchimento dos seguintes requisitos: a) condição de deficiente (incapacidade para o trabalho e para a vida independente, de acordo com a redação original do art. 20 da LOAS, ou impedimentos de longo prazo de natureza física, mental, intelectual ou sensorial, os quais, em interação com diversas barreiras, podem obstruir a participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas, conforme redação atual do referido dispositivo) ou idoso (neste caso, considerando-se, desde 1º de janeiro de 2004, a idade de 65 anos); e b)situação de risco social (estado de miserabilidade, hipossuficiência econômica ou situação de desamparo) da parte autora e de sua família.

Saliente-se, por oportuno, que a incapacidade para a vida independente a que se refere a Lei nº 8.742/93, na redação original, deve ser interpretada de forma a garantir o benefício assistencial a uma maior gama possível de pessoas com deficiência, consoante pacífica jurisprudência do STJ (v.g.STJ, 5ª Turma, RESP 360.202/AL, Rel. Min. Gilson Dipp, DJU de 01 de julho de 2002) e desta Corte (v.g. AC n. 2002.71.04.000395-5/RS, 6ª Turma, Rel. Des. Federal João Batista Pinto Silveira, DJU de 19 de abril de 2006).

Desse modo, a incapacidade para a vida independente (a) não exige que a pessoa possua uma vida vegetativa ou seja incapaz de se locomover; (b) não significa incapacidade para as atividades básicas do ser humano, tais como alimentar-se, fazer a higiene pessoal e vestir-se sozinho; (c) não impõe a incapacidade de se expressar ou se comunicar; e (d) não pressupõe dependência total de terceiros.

No que diz respeito ao requisito econômico, cabe ressaltar que o Superior Tribunal de Justiça admitiu, em sede de recurso repetitivo, a possibilidade de demonstração da condição de miserabilidade por outros meios de prova, quando a renda per capita familiar for superior a ¼ do salário mínimo (REsp 1112557/MG, 3ª Seção, rel. Ministro Napoleão Nunes Maia Filho, DJe 20 de novembro de 2009). Posteriormente, o Plenário do Supremo Tribunal Federal, ao julgar, em 18 de abril de 2013, a reclamação nº 4374 e o recurso extraordinário nº 567985, este com repercussão geral, reconheceu e declarou a inconstitucionalidade do parágrafo 3º do artigo 20 da Lei 8.742/93 (LOAS), por considerar que o critério ali previsto - ser a renda familiar mensal per capita inferior a um quarto do salário mínimo - está defasado para caracterizar a situação de miserabilidade.

Assim, forçoso reconhecer que as despesas com os cuidados necessários da parte autora, especialmente medicamentos, alimentação especial, fraldas descartáveis, tratamento médico, psicológico e fisioterápico, podem ser levadas em consideração na análise da condição de miserabilidade da família da parte demandante.

Portanto, o direito ao benefício assistencial pressupõe o preenchimento dos seguintes requisitos: (1) requisito etário - ser idoso (assim considerado aquele com 65 anos ou mais, a partir de 1º de janeiro de 2004, data da entrada em vigor do Estatuto do Idoso) ou apresentar condição de deficiente (incapacidade para o trabalho e para a vida independente); e (2) situação de risco social (ausência de meios para, dignamente, prover a própria manutenção ou de tê-la provida por sua família).

No que diz respeito ao requisito etário, em se tratando de benefício requerido na vigência do Estatuto do Idoso, é considerada idosa a pessoa com 65 (sessenta e cinco) anos ou mais que comprove não possuir meios de prover a própria manutenção nem de tê-la provida por sua família. O requisito é objetivo, ou seja, comprovado o atributo etário, a análise da condição incapacitante é desnecessária, bastando apenas verificar a situação de vulnerabilidade socioeconômica a que submetido o idoso.

Quanto à condição de deficiente, deve ficar comprovada a incapacidade para a vida independente, conforme disposto no artigo 20, da Lei 8.742/93, em sua redação original, esclarecendo que este Tribunal consolidou entendimento segundo o qual a interpretação que melhor se coaduna ao princípio da dignidade da pessoa humana (CF, art. 1º, III) é a que garante o benefício assistencial a maior gama possível de pessoas portadoras de deficiência. Cumpre ao julgador, portanto, ao analisar o caso concreto, observar que a incapacidade para a vida independente (a) não exige que a pessoa possua uma vida vegetativa ou que seja incapaz de locomover-se; (b) não significa incapacidade para as atividades básicas do ser humano, tais como alimentar-se, fazer a higiene e vestir-se sozinho; (c) não impõe a incapacidade de expressar-se ou de comunicar-se; e (d) não pressupõe dependência total de terceiros (TRF4, EINF 0016689-58.2014.404.9999, Terceira Seção, Relator Ricardo Teixeira do Valle Pereira, D.E. 29 de maio de 2015).

A situação de risco social, por sua vez, deve ser analisada inicialmente sob o ângulo da renda per capita do núcleo familar, que deverá ser inferior a 1/4 (um quarto) do salário mínimo. Registro, no ponto, que o Superior Tribunal de Justiça firmou entendimento no bojo do Tema 185 esclarecendo que a limitação do valor da renda per capita familiar não deve ser considerada a única forma de se comprovar que a pessoa não possui outros meios para prover a própria manutenção ou de tê-la provida por sua família, pois é apenas um elemento objetivo para se aferir a necessidade, de modo a se presumir absolutamente a miserabilidade quando comprovada a renda per capita inferior a 1/4 do salário mínimo (REsp 1112557/MG, Rel. Ministro NAPOLEÃO NUNES MAIA FILHO, TERCEIRA SEÇÃO, julgado em 28/10/2009, DJe 20/11/2009).

Posteriormente, o Plenário do Supremo Tribunal Federal, ao julgar a Reclamação n. 4374 e o Recurso Extraordinário n. 567985 (este com repercussão geral), estabeleceu que o critério legal de renda familiar per capita inferior a um quarto do salário mínimo encontra-se defasado para caracterizar a situação de miserabilidade, não se configurando, portanto, como a única forma de aferir a incapacidade da pessoa para prover sua própria manutenção ou tê-la provida por sua família.

Na mesma oportunidade, o Plenário do STF, ao julgar o Recurso Extraordinário 580.963/PR, também declarou a inconstitucionalidade do parágrafo único do art. 34 do Estatuto do Idoso (Lei 10.741/03), o qual estabelece que o benefício assistencial já concedido a qualquer idoso membro da família não será computado para fins do cálculo da renda familiar per capita a que se refere a LOAS, com base nos princípios constitucionais da dignidade da pessoa humana e da isonomia, bem como no caráter de essencialidade de que se revestem os benefícios de valor mínimo, tanto previdenciários quanto assistenciais, concedidos a pessoas idosas e também àquelas portadoras de deficiência. De acordo com o STF, portanto, não se justifica que, para fins do cálculo da renda familiar per capita, haja previsão de exclusão apenas do valor referente ao recebimento de benefício assistencial por membro idoso da família, quando verbas de outra natureza (benefício previdenciário), bem como outros beneficiários de tais verbas (membro da família portador de deficiência), também deveriam ser contemplados.

Mais recentemente, a Primeira Seção do STJ, com fundamento nos princípios da igualdade e da razoabilidade, firmou entendimento segundo o qual, também nos pedidos de benefício assistencial feitos por pessoas portadoras de deficiência, deve ser excluído do cálculo da renda familiar per capita qualquer benefício, no valor de um salário mínimo, recebido por maior de 65 anos, independentemente se assistencial ou previdenciário, aplicando-se, analogicamente, o disposto no parágrafo único, do art. 34, do Estatuto do Idoso. Confira-se:

PREVIDENCIÁRIO. RECURSO REPRESENTATIVO DE CONTROVÉRSIA. CONCESSÃO DE BENEFÍCIO ASSISTENCIAL PREVISTO NA LEI N. 8.742/93 A PESSOA COM DEFICIÊNCIA. AFERIÇÃO DA HIPOSSUFICIÊNCIA DO NÚCLEO FAMILIAR. RENDA PER CAPITA. IMPOSSIBILIDADE DE SE COMPUTAR PARA ESSE FIM O BENEFÍCIO PREVIDENCIÁRIO, NO VALOR DE UM SALÁRIO MÍNIMO, RECEBIDO POR IDOSO. 1. Recurso especial no qual se discute se o benefício previdenciário, recebido por idoso, no valor de um salário mínimo, deve compor a renda familiar para fins de concessão ou não do benefíciode prestação mensal continuada a pessoa deficiente. 2. Com a finalidade para a qual é destinado o recurso especial submetido a julgamento pelo rito do artigo 543-C do CPC, define-se: Aplica-se o parágrafo único do artigo 34 do Estatuto do Idoso (Lei n. 10.741/03), por analogia, a pedido de benefício assistencial feito por pessoa com deficiência a fim de que benefício previdenciário recebido por idoso, no valor de um salário mínimo, não seja computado no cálculo da renda per capita prevista no artigo 20, § 3º, da Lei n. 8.742/93. 3. Recurso especial provido. Acórdão submetido à sistemática do § 7º do art. 543-C do Código de Processo Civil e dos arts. 5º, II, e 6º, da Resolução STJ n. 08/2008.(REsp 1355052/SP, Rel. Ministro BENEDITO GONÇALVES, PRIMEIRA SEÇÃO, julgado em 25/02/2015, DJe 05/11/2015).

Assim, em regra, integram o cálculo da renda familiar per capita os rendimentos auferidos pelo cônjuge ou companheiro, os pais e, na ausência de um deles, a madrasta ou o padrasto, os irmãos solteiros, os filhos e enteados solteiros e os menores tutelados, desde que vivam sob o mesmo teto (art. 20, § 1º, da Lei n.º 8.742/93, com a redação dada pela Lei n.º 12.435/2011).

Devem ser excluídos do cálculo, todavia, o valor auferido por idoso com 65 anos ou mais a título de benefício assistencial ou benefício previdenciário de renda mínima (TRF4, EINF 5003869-31.2010.404.7001, Terceira Seção, Relator p/ Acórdão Roger Raupp Rios, juntado aos autos em 10 de fevereiro de 2014), bem como o valor auferido a título de benefício previdenciário por incapacidade ou assistencial em razão de deficiência, independentemente de idade (TRF4, APELREEX 2006.71.14.002159-6, Sexta Turma, Relatora Vânia Hack de Almeida, D.E. 10 de setembro de 2015), ressaltando-se que tal beneficiário, em decorrência da exclusão de sua renda, também não será considerado na composição familiar, para efeito do cálculo da renda.

Demais disso, os cuidados necessários com a parte autora, em decorrência de sua deficiência, incapacidade ou avançada idade, que acarretarem gastos - notadamente com medicamentos, alimentação especial, fraldas descartáveis, tratamento médico, psicológico e fisioterápico, entre outros -, configuram despesas a ser consideradas na análise da condição de risco social da família do demandante (TRF4, APELREEX 5002022-24.2011.404.7012, Sexta Turma, Relator p/ Acórdão Celso Kipper, juntado aos autos em 27 de junho de 2013).

Em relação à percepção do benefício instituído pelo Programa Bolsa Família, não só não impede o recebimento do benefício assistencial do art. 203, V, da Constituição Federal, como constitui forte indicativo de que a unidade familiar encontra-se em situação de risco social (TRF4, APELREEX 2009.71.99.006237-1, Sexta Turma, Relator p/ Acórdão Celso Kipper, D.E. 07 de outubro de 2014).

Concluindo, em linhas gerais, para efeito de concessão do benefício de prestação continuada, a situação de risco social a que se encontra exposta a pessoa idosa ou portadora de deficiência e sua família deve ser analisada em cada caso concreto (TRF4, EINF 0016689-58.2014.404.9999, Terceira Seção, Relator Ricardo Teixeira do Valle Pereira, D.E. 29 de maio de 2015).

Mérito da causa

A controvérsia diz respeito ao termo inicial do benefício.

No que diz respeito à condição de pessoa com deficiência que acarrete o impedimento de longo prazo, bem como acerca do requisito econômico, assim constou da sentença:

Diante de tais fatores, embora se verifique renda razoável ao grupo familiar (para fins do benefício, o amparo social recebido pelo irmão deve ser desconsiderado), especialmente pela gravidade das deficiências que acometem a autora, o irmão Gian (portador de deficiência) e a mãe com a saúde fragilizada (recebe benefício de auxílio-doença, desde 2012) e pelas dificuldades que vêm enfrentando a família (embora não comprovadas, é possível presumir, pela natureza da doença, que, de fato, existam) e ao que se extrai da perícia e das imagens que a acompanham, há situação de miserabilidade a demandar a implantação do benefício assistencial.

Por tais razões, procede a pretensão.

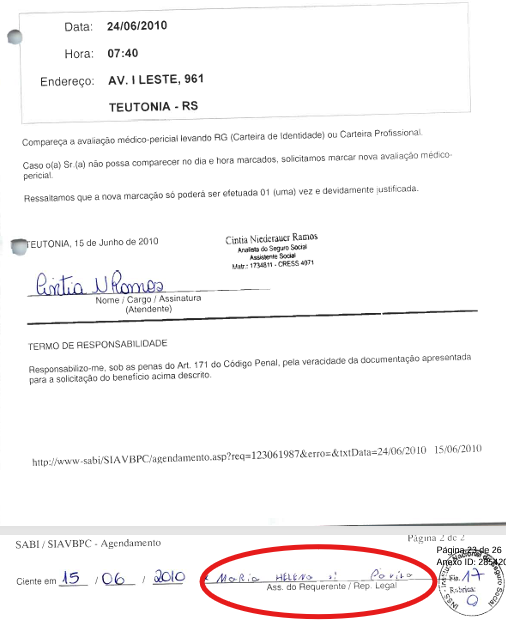

A data de início do benefício (DIB) foi estabelecida em 10/05/2016, que seria a data de entrada do requerimento adminstrativo NB 702.327.382-5, conforme constou do dispositivo da sentença, que deve ser mantida, no ponto. Isso porque, como bem consignou o magistrado, a ora recorrente não compareceu à perícia agendada para 24/06/2010, referente ao NB 541.339.105-2, requerido em 10/08/2010.

Nesse passo, não prospera a afirmação da parte autora de que não estava ciente da perícia à época, uma vez que sua representante legal assinou o documento em que constava a data do exame médico (, fls. 22/23):

Além disso, o referido documento é firmado por funcionário público da autarquia ré. Ou seja, tratando-se de ato administrativo, que tem como atributo a presunção de legitimidade e veracidade, do que decorre, em regra, a validade das informações nele contidas. Nesse sentido:

PROCESSUAL CIVIL E TRIBUTÁRIO. RECURSO ESPECIAL. VIOLAÇÃO DOS ARTS 489 E 1.022 DO CPC. NÃO OCORRÊNCIA. IMPUGNAÇÃO AO CUMPRIMENTO DE SENTENÇA. TÍTULO JUDICIAL QUE RECONHECE O DIREITO À RESTITUIÇÃO DAS PARCELAS CUJO RECOLHIMENTO INDEVIDO TENHA SIDO COMPROVADO NOS AUTOS. RESTITUIÇÃO DE PARCELAS NÃO COMPROVADAS, MAS RECONHECIDAS PELA ADMINISTRAÇÃO TRIBUTÁRIA COMO PAGAS. ATO ADMINISTRATIVO REVESTIDO DE FÉ PÚBLICA. PRESUNÇÃO DE LEGALIDADE, LEGITIMIDADE E VERACIDADE. VEDAÇÃO AO ENRIQUECIMENTO ILÍCITO. HONORÁRIOS ADVOCATÍCIOS. JULGAMENTO DE PARCIAL PROCEDÊNCIA DA IMPUGNAÇÃO. CABIMENTO. PROVIMENTO NEGADO.

(...)3. Os atos administrativos são revestidos de fé pública e gozam de presunção de legalidade, legitimidade e veracidade, de modo que somente em situações excepcionais, e desde que haja prova robusta e cabal, pode-se autorizar a desconsideração das informações prestadas por agente administrativo, o que não se verifica no caso concreto, mormente quando o ente público recorrente não invoca dúvidas quanto à veracidade do documento que noticia o efetivo pagamento das parcelas postuladas pela parte recorrida e cujo direito à restituição já foi reconhecido judicialmente por sentença transitada em julgado.

4. Segundo preconizam os arts. 371, 374, 389 e 493 do CPC, o magistrado tem o poder-dever de julgar a lide com base nos elementos suficientes para nortear e instruir seu entendimento, especialmente quando os fatos estão demonstrados de forma incontroversa, e por meio de prova documental sobre a qual milita presunção legal de veracidade, qual seja, o documento emitido pelo agente público reconhecendo expressamente o pagamento da parcela do tributo indevido, instrumento que se equipara à confissão de dívida. Não há, portanto, necessidade de se exigir da parte contribuinte a juntada de comprovantes de pagamento para cumprimento da sentença que declarou o direito à repetição do indébito tributário.(...)

(REsp n. 1.808.482/RS, relator Ministro Paulo Sérgio Domingues, Primeira Turma, julgado em 8/10/2024, DJe de 14/10/2024.)

Portanto, havendo ciência inequívoca da parte sobre a data de realização da perícia e não tendo comparecido, nem sequer ofertado justificativa ou até pedido de remarcação, foi correta a extinção do processo administrativo, presumido o desinteresse da segurada em seu prosseguimento.

Não prospera, por outro lado, o argumento de que se tratava de menor , que goza de proteção especial. Isso porque, a signatária da ciência sobre a data da perícia foi sua mãe, que representava legitimamente seus interesses, não cabendo qualquer questionamento sobre a intimação realizada. Ela mesma, inclusive, foi quem também outorgou poderes para a propositura da presente ação.

Somado a isto, observa-se que o reconhecimento da miserabilidade do núcleo familiar somente foi aferido qunado da elaboração do laudo social nestes autos (, elaborado em 17/08/2024).

Observa-se que neste laudo foi indicado que o núcleo familiar era composto por três pessoas: Maria Eduarda, Maria Helena e Gian Duarte (autora, mãe e irmão).

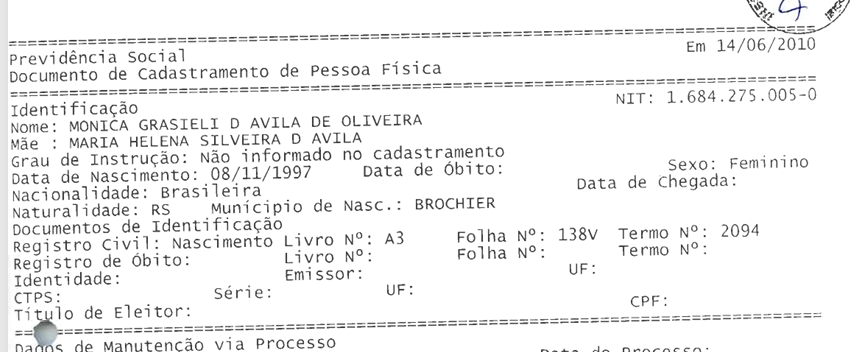

Ocorre que, quando do requerimento formulado no ano de 2010, o núcleo familar era composto, também, por Mônica Grasieli D'Avila de Oliveira, irmã da autora, conforme se observa da fl. 17 do: :

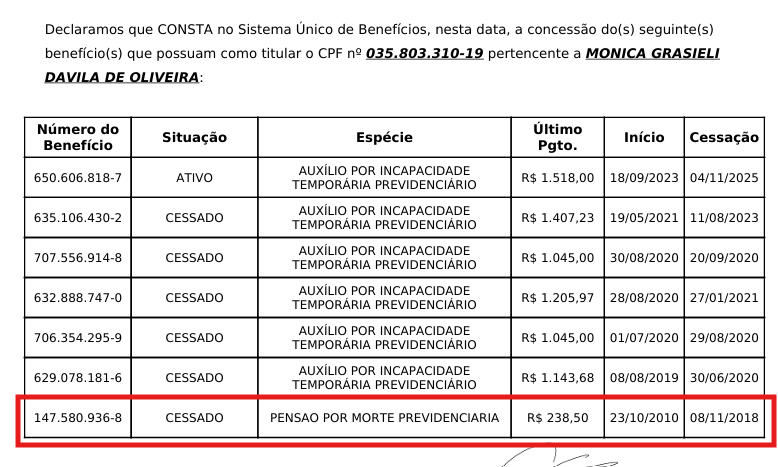

Mônica, por sua vez, auferia renda proveniente de benefício de pensão por morte, que vigorou de 23/10/2010 a 08/11/2018:

Portanto, além de o primeiro requerimento ter sido administrativamente arquivado por desídia da própria parte que não compareceu no dia marcado à perícia, nem reagendou, como lhe permitia o documento, o exame médico aprazado, não há provas de que, na época, a parte autora preenchia o requisitos da vulnerabilidade social em face do acréscimo da renda auferida por Mônica.

Diante disso, não existe direito à retroação do benefício ao ano de 2010, quando o indeferimento administrativo decorreu do natural encerramento do processo exclusivamente por conta da desidiosa atuação da parte legitimamente representada.

Correção monetária e juros

Após o julgamento, pelo Plenário do Supremo Tribunal Federal, em regime de repercussão geral, do Tema n.º 810 (RE n. 870.947), a que se seguiu, o dos embargos de declaração da mesma decisão, rejeitados e com afirmação de inexistência de modulação de efeitos, deve a atualização monetária obedecer ao Tema n.º 905 do Superior Tribunal de Justiça, que estabelece para as condenações judiciais de natureza previdenciária:

As condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91.

Assim, a correção monetária das parcelas vencidas dos benefícios previdenciários será calculada conforme a variação dos seguintes índices, que se aplicam conforme a pertinente incidência ao período compreendido na condenação:

- IGP-DI de 05/96 a 03/2006 (art. 10 da Lei n.º 9.711, combinado com o art. 20, §§5º e 6º, da Lei n.º 8.880);

- INPC a partir de 04/2006 (art. 41-A da lei 8.213)

Tratando-se, contudo, da apuração de montante correspondente às parcelas vencidas de benefícios assistenciais, deve observar-se a aplicação do IPCA-E.

Os juros de mora, de 1% (um por cento) ao mês, serão aplicados a contar da citação (Súmula 204 do STJ), até 29 de junho de 2009. A partir de 30 de junho de 2009, os juros moratórios serão computados de forma equivalente aos aplicáveis à caderneta de poupança, conforme dispõe o art. 5º da Lei nº 11.960, que deu nova redação ao art. 1º-F da Lei nº 9.494.

A partir de 9 de dezembro de 2021, a Emenda Constitucional 113 definiu a SELIC como índice para atualização monetária e juros de mora nas condenações da Fazenda Pública, incluindo assim as ações previdenciárias, nos seguintes termos:

Art. 3º Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

Porém a recente Emenda Constitucional 136 (EC 136/25), em vigor desde 10 de setembro de 2025, alterou este dispositivo, dando-lhe a seguinte redação:

Art. 3º Nos requisitórios que envolvam a Fazenda Pública federal, a partir da sua expedição até o efetivo pagamento, a atualização monetária será feita pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), e, para fins de compensação da mora, incidirão juros simples de 2% a.a. (dois por cento ao ano), vedada a incidência de juros compensatórios.

§ 1º Caso o percentual a ser aplicado a título de atualização monetária e juros de mora, apurado na forma do caput deste artigo, seja superior à variação da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para o mesmo período, esta deve ser aplicada em substituição àquele.

§ 2º Nos processos de natureza tributária serão aplicados os mesmos critérios de atualização e remuneração da mora pelos quais a Fazenda Pública remunera seu crédito tributário.

§ 3º Durante o período previsto no § 5º do art. 100 da Constituição Federal, não incidem juros de mora sobre os precatórios que nele sejam pagos.

O âmbito de aplicação da norma referida ficou restrito à atualização monetária dos Precatórios e RPVs a partir de sua expedição até o efetivo pagamento e aos juros de mora se houver atraso no pagamento dos próprios requisitórios.

A modificação promovida pela EC 136/25 suprimiu do ordenamento jurídico a regra que definia o índice de correção monetária e juros de mora aplicável nas condenações da Fazenda Pública federal [SELIC].

Diante do vácuo legal, torna-se necessário definir os índices aplicáveis a partir de setembro de 2025.

Previamente à EC 113, a questão era tratada pelas regras introduzidas pela Lei 11.960 no art. 1º-F da Lei 9.494 . O Supremo Tribunal Federal (STF), inicialmente no julgamento das ADIs 4357 e 4425 e, depois, no julgamento do Tema 810 com repercussão geral, declarou a inconstitucionalidade do índice de correção monetária [TR], mas reafirmou a validade do índice de juros [poupança] previsto nessa lei.

Diante das decisões do STF, no período entre 29/06/2009 e 08/12/2021, interstício entre a entrada em vigor da Lei 11.960 e da EC 113, aplicavam-se os juros de poupança.

O art. 3º da EC 113, ao substituir o índice de juros de mora e correção monetária nas condenações da Fazenda Pública pela SELIC, revogou a parte que ainda era válida do art. 1º-F da Lei 9.494/97 (os juros de poupança).

Diante disso e, ainda, da vedação à repristinação sem determinação legal expressa (Lei de Introdução ao Código Civil, art. 2º, § 3º), não se torna possível resgatar a aplicação dos juros de poupança, cuja utilização se dava apenas em decorrência de lei.

Sem referência normativa específica vigente e uma vez excluída a possibilidade de repristinação da lei anterior, resta a regra geral em matéria de juros, estabelecida no art. 406 do Código Civil:

Quando não forem convencionados, ou quando o forem sem taxa estipulada, ou quando provierem de determinação da lei, os juros serão fixados de acordo com a taxa legal.

§ 1º A taxa legal corresponderá à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), deduzido o índice de atualização monetária de que trata o parágrafo único do art. 389 deste Código.

O dispositivo determina a aplicação da SELIC, deduzida a atualização monetária, feita pelo IPCA, nos termos do art. 389, parágrafo único do Código Civil.

Considerando que a atualização monetária incide em todas as parcelas devidas, e a partir da citação incidem também juros de mora (CPC, art. 240, caput), o índice aplicável será a própria SELIC, porém a partir do advento da EC 136/2025 com fundamento normativo diverso (CC, art. 406, § 1º c/c art. 389, parágrafo único).

Por fim, é importante observar que o Conselho Federal da Ordem dos Advogados do Brasil ajuizou ação direta de inconstitucionalidade questionando algumas das disposições contidas na Emenda Constitucional 136/25 (ADI 7873, Rel. Min. Luiz Fux).

Diante da possibilidade de entendimento em sentido contrário da Suprema Corte, bem como do que já fora decidido no Tema 1.361, com repercussão geral, autorizando a aplicação de índice de juros ou correção monetária diverso, mesmo após o trânsito em julgado em caso de legislação ou entendimento jurisprudencial do STF supervenientes, ressalva-se que a definição final dos índices deve ser reservada para a fase de cumprimento de sentença.

Esta última compreensão (destacada em negrito), desde logo demarcando a provisoriedade dos critérios adotados para o arbitramento de juros e correção monetária, tem o propósito de afastar a oposição de embargos de declaração exclusivamente relacionados a este tópico dos consectários legais.

Adequação de ofício.

Prequestionamento

O enfrentamento das questões suscitadas em grau recursal, assim como a análise da legislação aplicável, são suficientes para prequestionar junto às instâncias Superiores os dispositivos que as fundamentam. Assim, deixo de aplicar os dispositivos legais ensejadores de pronunciamento jurisdicional distinto do que até aqui foi declinado. Desse modo, evita-se a necessidade de oposição de embargos de declaração tão somente para este fim, o que evidenciaria finalidade procrastinatória do recurso, passível de cominação de multa.

Embargos de declaração protelatórios

Por fim, advertem-se as partes da disciplina contida no art. 1.026, §2º, do Código de Processo Civil, que estabelece expressamente:

§ 2º Quando manifestamente protelatórios os embargos de declaração, o juiz ou o tribunal, em decisão fundamentada, condenará o embargante a pagar ao embargado multa não excedente a dois por cento sobre o valor atualizado da causa.

A oposição de embargos da presente decisão, se forem assim considerados, ocasionará a sanção legal.

Dispositivo

Em face do que foi dito, voto por negar provimento à apelação e, de ofício, adequar os consectários legais.

Documento eletrônico assinado por OSNI CARDOSO FILHO, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005379544v23 e do código CRC 082a0913.

Informações adicionais da assinatura:Signatário (a): OSNI CARDOSO FILHOData e Hora: 06/11/2025, às 20:25:50

Conferência de autenticidade emitida em 13/11/2025 04:08:52.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5000558-60.2024.4.04.7124/RS

RELATOR Desembargador Federal OSNI CARDOSO FILHO

EMENTA

PREVIDENCIÁRIO. BENEFÍCIO ASSISTENCIAL À PESSOA COM DEFICIÊNCIA. SITUAÇÃO DE RISCO SOCIAL CONFIGURADA. CONTEXTO PROBATÓRIO. TERMO INICIAL.

1. O direito ao benefício assistencial pressupõe o preenchimento dos seguintes requisitos: condição de pessoa com deficiência (incapacidade para o trabalho e para a vida independente, consoante a redação original do art. 20, da LOAS, ou impedimentos de longo prazo de natureza física, mental, intelectual ou sensorial, os quais, em interação com diversas barreiras, podem obstruir a participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas, consoante a redação atual do referido dispositivo) ou idoso (assim considerado aquele com 65 anos ou mais, a partir de 1º de janeiro de 2004, data da entrada em vigor da Lei nº 10.741/2003 - Estatuto do Idoso) e situação de risco social (ausência de meios para a parte autora, dignamente, prover a própria manutenção ou de tê-la provida por sua família).

2. Na hipótese, preenchido o requisito da condição de pessoa com deficiência e a situação de risco social, tem direito a parte autora à concessão do benefício assistencial de prestação continuada desde a data de entrada do requerimento (DER).

3. Fica o termo inicial do benefício mantido nos termos da sentença.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 5ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento à apelação e, de ofício, adequar os consectários legais, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 24 de outubro de 2025.

Documento eletrônico assinado por OSNI CARDOSO FILHO, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005379546v6 e do código CRC abf8382f.

Informações adicionais da assinatura:Signatário (a): OSNI CARDOSO FILHOData e Hora: 06/11/2025, às 20:25:50

Conferência de autenticidade emitida em 13/11/2025 04:08:52.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 17/10/2025 A 24/10/2025

Apelação Cível Nº 5000558-60.2024.4.04.7124/RS

RELATOR Desembargador Federal OSNI CARDOSO FILHO

PRESIDENTE Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

PROCURADOR(A) VITOR HUGO GOMES DA CUNHA

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 17/10/2025, às 00:00, a 24/10/2025, às 16:00, na sequência 39, disponibilizada no DE de 08/10/2025.

Certifico que a 5ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 5ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO À APELAÇÃO E, DE OFÍCIO, ADEQUAR OS CONSECTÁRIOS LEGAIS.

RELATOR DO ACÓRDÃO Desembargador Federal OSNI CARDOSO FILHO

Votante Desembargador Federal OSNI CARDOSO FILHO

Votante Desembargador Federal HERMES SIEDLER DA CONCEIÇÃO JÚNIOR

Votante Desembargadora Federal VÂNIA HACK DE ALMEIDA

PAULO ROBERTO DO AMARAL NUNES

Secretário

Conferência de autenticidade emitida em 13/11/2025 04:08:52.

Identificações de pessoas físicas foram ocultadas