Rua Otávio Francisco Caruso da Rocha, 300 - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51) 3213-3000 - www.trf4.jus.br

Apelação Cível Nº 5009800-85.2023.4.04.9999/RS

RELATOR: Desembargador Federal RICARDO TEIXEIRA DO VALLE PEREIRA

RELATÓRIO

Trata-se de apelações interpostas pelo INSS e pela parte autora contra sentença cujo dispositivo tem o seguinte teor:

Ante o exposto:

1) JULGO PARCIALMENTE PROCEDENTE o pedido deduzido pela parte autora em face do INSTITUTO NACIONAL DO SEGURO SOCIAL – INSS, para efeito de:

a) RECONHECER o exercício de atividade rural da parte autora no período de 10/07/1979 a 28/02/1988, 16/12/1990 a 28/02/1993 e de 01/01/1994 a 01/01/2000;

b) DETERMINAR a averbação do respectivo tempo de serviço rural de 10/07/1979 a 28/02/1988, 16/12/1990 a 31/10/1991 nos termos da fundamentação retro;

c) DECLARAR a inexigibilidade de juros e multa sobre a indenização das contribuições referentes ao período em que a parte autora laborou na atividade rural anteriormente à edição da Medida Provisória n.o 1.523/96, em 11/10/1996; e DETERMINAR que a autarquia forneça a guia de recolhimento do período 01/01/1991 a 28/02/1993 e 01/01/1994 a 01/01/2000;

d) RECONHECER que o autor exerceu atividade de aluno aprendiz entre 01/03/1988 a 15/12/1990 e determinar a devida averbação do tempo nos termos da fundamentação retro;

e) RECONHECER que o autor exerceu atividade de professor entre 01/03/1993 a 31/12/1993 e determinar a devida averbação do tempo nos termos da fundamentação retro.

No que atine às custas processuais, Condeno a parte autora em 50% de custas. Isento o réu do pagamento da taxa única (art. 5°, inc. I da Lei n° 14634/2014). Condeno-o ao pagamento em 50% das despesas processuais (arts. 14 e 16 da Lei n° 14634/2014). Condeno as partes ao pagamento de honorários ao patrono da parte adversa, estes arbitrados em 10% sobre o valor da causa. Inexigíveis em face da autora pois goza de GJ.

Nas razões de recurso, o INSS sustenta que até 13/11/2019 o autor não tinha indenizado o período que pretende ser considerado para a concessão do benefício, razão pela qual não pode ser computado como tempo de contribuição com as regras anteriores a esta data. Defende que tal período só integrará o patrimônio jurídico do segurado, para fins de aposentadoria, após a integral quitação da indenização do período. Aduz que, sendo o pagamento posterior a tal data, deve ser submeter as novas regras para a concessão do benefício estabelecidas pela EC 103. Subsidiariamente, requer que os efeitos financeiros da concessão do benefício ocorram após a quitação integral da indenização das contribuições.

Por sua vez, a parte autora requer que os efeitos financeiros do benefício concedido retroajam à DER, uma vez que requereu, desde o protocolo administrativo, que fosse elaborado cálculo para recolhimento em atraso das contribuições não indenizadas. Defende que, somando os períodos reconhecidos administrativamente e em sentença, após a indenização do período rural posterior a 11/1991, a parte autora implementará os requisitos necessários à concessão da aposentadoria na DER de 25/10/2018. Subsidiariamente, requer a reafirmação da DER para a data em que implementados os requisitos do benefício. Requer que a verba honorária seja arbitrada apenas em favor dos patronos da parte autora, em percentual mínimo de 10%, que incida sobre o valor total da condenação, bem como o afastamento da condenação ao pagamento de custas processuais.

Regularmente processado o recurso, subiram os autos a este Tribunal.

É o relatório.

VOTO

Está em discussão no presente processo pretensão de reconhecimento de tempo rural, com a consequente concessão de aposentadoria por tempo de contribuição.

Da indenização do período de labor rural posterior a 10/1991

De acordo com os arts. 39, II, e 55, §1º, ambos da Lei nº 8.213/91, e à Súmula 272/STJ1, para períodos posteriores a 10/1991, o aproveitamento do tempo rural na Aposentadoria por Tempo de Contribuição é condicionado ao recolhimento das contribuições previdenciárias correspondentes.

A jurisprudência desta Turma consolidou o entendimento de que, nos casos de indenização de períodos de labor rural posteriores a 31/10/1991 recolhida no curso do processo judicial, tal recolhimento deve possuir efeitos retroativos à DER para fins de enquadramento na legislação previdenciária, em razão das características diferenciadas do labor rural, que se incorpora ao patrimônio jurídico do trabalhador a partir do momento da prestação do trabalho e pode ser aproveitado, desde logo e independentemente de qualquer indenização, para concessão de outras modalidades de aposentadoria, como as aposentadorias por idade rural ou híbrida.

Ademais, a jurisprudência da Turma avançou no sentido de que a concessão do benefício de aposentadoria com aproveitamento de períodos de atividade rural posteriores a 31/10/1991, cujo recolhimento das respectivas contribuições previdenciárias se deu no curso do processo, deverá ter efeitos retroativos à DER, tanto para fins de enquadramento na legislação previdenciária anterior à EC 103/2019, quanto para fins de pagamento dos valores atrasados decorrentes da inativação.

Tal posicionamento se deve ao fato de que o segurado especial não tem possibilidade de efetuar o devido recolhimento das contribuições previdenciárias sem que antes esteja efetivamente demonstrado o exercício da atividade rural no período questionado, o que, não raras vezes, somente ocorre durante o processo judicial, após transcorrido longo período desde o requerimento inicial do benefício. Assim, não deve o trabalhador ser penalizado pela demora no pagamento das contribuições, da qual não é o causador.

Nesse sentido, acórdão desta Sexta Turma, julgado por unanimidade:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE SERVIÇO/CONTRIBUIÇÃO. INDENIZAÇÃO DE PERÍODO RURAL POSTERIOR A 31-10-1991. INÍCIO DOS EFEITOS FINANCEIROS.

1. Tendo a indenização das contribuições previdenciárias ocorrido no curso do processo, não é viável fixar o início dos efeitos financeiros na data do respectivo pagamento, uma vez que a indenização somente é possível com a prévia demonstração do desempenho de atividade rural em regime de economia familiar. Assim, os efeitos financeiros contam desde a data do requerimento administrativo, ainda que a indenização se dê em momento posterior.

2. Preenchidos os requisitos legais, a parte autora tem direito à aposentadoria por tempo de contribuição integral, a contar da data do requerimento administrativo.

(TRF4, AC 5004194-15.2020.4.04.7111, SEXTA TURMA, Relator JULIO GUILHERME BEREZOSKI SCHATTSCHNEIDER, juntado aos autos em 02/08/2022)

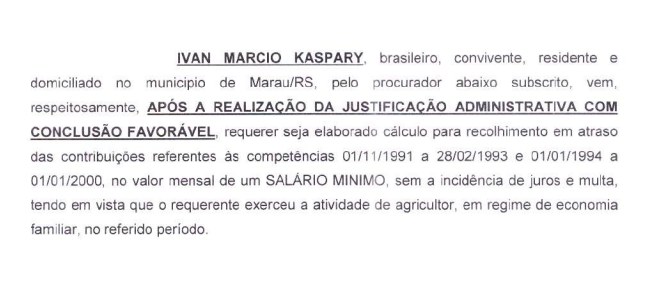

No caso dos autos, a parte autora apresentou, no bojo do processo administrativo, início de prova material do labor rural, inclusive, tendo requerido a indenização do período de atividade campesina posterior a 11/1991 (Evento 1, PROCADM6, p. 5):

No entanto, a autarquia sequer apreciou o pedido, tampouco oportunizou o recolhimento da indenização, sendo dever do INSS orientar o segurado na instrução do pedido de aposentadoria.

Assim, não pode o segurado ser prejudicado pela demora no pagamento das contribuições da qual não é o causador.

Em casos como o presente, impõe-se determinar ao INSS a expedição da guia de recolhimento da indenização do tempo de contribuição já incontroverso, e, após, a consequente concessão ou revisão do benefício pleiteado.

Nesse sentido:

PREVIDENCIÁRIO. CONCESSÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. LABOR RURAL. SEGURADO ESPECIAL. CÔMPUTO DE PERÍODO POSTERIOR A OUTUBRO DE 1991. INDENIZAÇÃO PRÉVIA. NECESSIDADE.

1. Nos termos do artigo 55, § 2º, da Lei nº 8.213/91, o cômputo de tempo de serviço de segurado trabalhador rural anterior à data de início de sua vigência, é admitido, para concessão de benefício de aposentadoria por tempo de contribuição, independentemente do recolhimento das contribuições a ele correspondentes, exceto para efeito de carência. Com relação ao tempo de serviço rural ulterior à Lei de Benefícios (competência de novembro de 1991, conforme disposto no artigo 192 do Regulamento dos Benefícios da Previdência Social aprovado pelo Decreto n° 357/91), o aproveitamento condiciona-se ao recolhimento das contribuições previdenciárias correspondentes, de acordo com o artigo 39, inciso II, da Lei n° 8.213/91 e Súmula 272 do STJ.

2. A utilização do tempo de labor rural posterior a 31/10/1991 fica condicionada à prévia indenização, acaso pretenda o segurado sua agregação ao tempo de contribuição do benefício previdenciário pleiteado.

3. Apelação provida.

(TRF4, AC 5008062-96.2022.4.04.9999, DÉCIMA TURMA, Relatora CLÁUDIA CRISTINA CRISTOFANI, juntado aos autos em 04/08/2022)

PREVIDENCIÁRIO. TEMPO DE SERVIÇO RURAL. RECONHECIMENTO. PERÍODO POSTERIOR A 31-10-1991. NECESSIDADE DE SUPORTE CONTRIBUTIVO. JUROS MORATÓRIOS E MULTA. MEDIDA PROVISÓRIA Nº 1.523, DE 1996. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REQUISITOS. PREENCHIMENTO.

1. Corroborando a prova oral o teor do início de prova material apresentado, no sentido de que o autor trabalhou como segurado especial nos períodos controversos, desde tenra idade, intercalando tais atividades com o labor urbano, tem-se presente os elementos suficientes ao reconhecimento do tempo de serviço rural cuja averbação fora requerida com o ajuizamento desta ação.

2. Embora reconhecido o período rural posterior à vigência da Lei nº 8.213/91 (mais especificamente a partir de 01/11/1991), esse tempo de serviço apenas pode ser computado para a obtenção de aposentadoria por tempo de serviço/contribuição após o devido pagamento da indenização pelo segurado. Caso em que é possível, conforme a jurisprudência do TRF da 4ª Região, o julgamento de procedência, com efeitos declaratórios para fins de averbação, condicionado à indenização das contribuições devidas pelo Segurado Especial.

3. É indevida a exigência de juros moratórios e multa sobre o valor de indenização substitutiva de contribuições previdenciárias, relativamente a período de tempo de serviço anterior à Medida Provisória nº 1.523, de 1996.

4. Comprovado o tempo de serviço rural e estando preenchidos os demais requisitos necessários, há que se reconhecer o direito do autor à concessão do benefício de aposentadoria por tempo de contribuição desde a DER.

(TRF4, AC 5008983-26.2020.4.04.9999, NONA TURMA, Relator SEBASTIÃO OGÊ MUNIZ, juntado aos autos em 26/07/2022)

PREVIDENCIÁRIO. TEMPO DE SERVIÇO RURAL. REGIME DE ECONOMIA FAMILIAR. CÁLCULO DA INDENIZAÇÃO DAS CONTRIBUIÇÕES EM ATRASO. JUROS DE MORA E MULTA REFERENTES A CONTRIBUIÇÕES NÃO RECOLHIDAS EM PERÍODOS ANTERIORES À MP 1.523/96 (LEI 9.528/97). ATIVIDADE ESPECIAL. HIDROCARBONETOS. NÍVEIS DE CONCENTRAÇÃO DOS AGENTES QUÍMICOS. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CONCESSÃO.

1. Comprovado o labor rural em regime de economia familiar, mediante a produção de início de prova material, corroborada por prova testemunhal idônea, o segurado faz jus ao cômputo do respectivo tempo de serviço, condicionado, contudo, ao recolhimento das respectivas contribuições, porquanto posterior a 31/10/1991.

2. Para cálculo da indenização das contribuições recolhidas em atraso, deve ser observada a legislação vigente na data do requerimento administrativo, quando o segurado demonstra o interesse em computar o tempo de serviço para fins de obtenção do benefício previdenciário.

3. A incidência de juros moratórios e multa no cálculo da indenização das contribuições previdenciárias, imposta pelo § 4º do art. 45 da Lei n.º 8.212/91, somente é exigível a partir da edição da MP n.º 1.523/96.

4. O reconhecimento da especialidade e o enquadramento da atividade exercida sob condições nocivas são disciplinados pela lei em vigor à época em que efetivamente exercidos, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador.

5. Até 28-04-1995 é admissível o reconhecimento da especialidade por categoria profissional ou por sujeição a agentes nocivos, admitindo-se qualquer meio de prova (exceto para ruído e calor); a partir de 29-04-1995 não mais é possível o enquadramento por categoria profissional, sendo necessária a comprovação da exposição do segurado a agentes nocivos por qualquer meio de prova até 05-03-1997 e, a partir de então, através de formulário embasado em laudo técnico, ou por meio de perícia técnica.

6. A exposição a hidrocarbonetos aromáticos na prestação do labor enseja o reconhecimento do tempo de serviço como especial.

7. Os riscos ocupacionais gerados pela exposição a agentes químicos não dependem, segundo os normativos aplicáveis, de análise quanto ao grau ou intensidade de exposição no ambiente de trabalho para a configuração da nocividade e reconhecimento da especialidade do labor para fins previdenciários.

8. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade do tempo de labor correspondente.

9. Preenchidos os requisitos legais, tem o segurado direito à obtenção de aposentadoria por tempo de contribuição.

(TRF4, AC 5010663-94.2017.4.04.7107, SEXTA TURMA, Relatora TAÍS SCHILLING FERRAZ, juntado aos autos em 01/08/2022)

Transcrevo também, por oportuno, os fundamentos muito bem lançados pela eminente desembargadora federal Taís Schilling Ferraz no julgamento da Apelação Cível nº 5010663-94.2017.4.04.7107/RS:

Diante das inovações trazidas pela EC 103/2019, a questão dos efeitos - retroativos ou não - do recolhimento de contribuições previdenciárias ganhou novas proporções, exigindo um reexame, com vistas à observância do princípio da proporcionalidade.

Nos casos em que há possível controvérsia sobre o reconhecimento do tempo de serviço, não se pode exigir do segurado que realize o pagamento das contribuições sobre períodos pretéritos. Isso pode ocorrer com períodos de tempo rural ou urbano, para fins de carência ou de implementação do tempo de serviço.

Impõe-se, assim, reconhecer que o recolhimento das contribuições é condição suspensiva para a implantação do benefício (DIP), porém não para que se reconheçam efeitos financeiros pretéritos, uma vez que o direito surge, sob condição suspensiva, quando da prestação do serviço ou realização da atividade. Em outras palavras, a implantação do pagamento mensal do benefício dependerá do recolhimento das contribuições pretéritas eventualmente em atraso, mas há direito aos valores atrasados desde a DER.

Uma vez expedida pelo INSS a guia necessária ao recolhimento das contribuições previdenciárias, eventual impugnação ao valor aferido pela Autarquia deve ser proposta no foro adequado, ou seja, na via administrativa e, caso persista, em ação própria.

Desta feita, impõe-se declarar o direito do segurado à obtenção do benefício de aposentadoria mediante o cômputo de período de labor rural posterior a 31/10/1991 pendente do recolhimento da respectiva e necessária indenização, sendo tal recolhimento condição suspensiva para a implantação do benefício, sem, contudo, afastar o direito do segurado, uma vez providenciado o pagamento, à implantação do benefício e à percepção dos valores atrasados desde a DER (25/10/2018).

Em cumprimento à decisão, deverá o INSS notificar o segurado a pagar a indenização no prazo que for assinado, observado lapso mínimo de 30 dias. Decorridos mais de 75 dias da notificação sem pagamento do valor, caracteriza-se desistência tácita, prejudicada, consequentemente, a concessão da aposentadoria com aproveitamento do tempo rural a partir da DER definida neste feito.

O prazo máximo para recolhimento da indenização, portanto, deve ser fixado em 75 dias. Feita a notificação e decorrido este prazo, não se mostra mais possível, portanto, o cumprimento da obrigação de dar constituída no julgado mediante aproveitamento do tempo rural reconhecido, ressalvados obviamente os efeitos declaratórios e, bem assim, direitos que decorram do implemento das condições para a inativação independentemente do reconhecimento do tempo rural.

Assim, impõe-se o desprovimento o apelo do INSS. Já o recurso da parte autora dever ser provido.

Da Aposentadoria por tempo de contribuição

Até 16 de dezembro de 1998, período anterior à Emenda Constitucional nº 20/98, a então denominada aposentadoria por tempo de serviço era devida, uma vez cumprida a carência exigida pela Lei n.º 8.213/1991, ao segurado que completasse 25 anos de serviço, se do sexo feminino, ou 30 anos, se do sexo masculino e era prevista a possibilidade de concessão do benefício de forma proporcional.

Com a publicação da Emenda Constitucional n.º 20/1998, a aposentadoria por tempo de serviço foi extinta, com a criação da aposentadoria por tempo de contribuição, passível de obtenção mediante o atendimento, além da carência, da integralidade do tempo previsto na CF (35 anos para homem, 30 para mulher) e com a consequente renda mensal também de 100% - restando respeitados os direitos adquiridos daqueles que, até o dia 16 de dezembro de 1998 (data da publicação da EC - artigo 9º), tivessem implementado os requisitos exigidos pela legislação até então vigente para a fruição de benefícios.

Ao mesmo tempo, a referida Emenda, embora não sem ressalvar a possibilidade de os segurados, preferindo, requererem seus benefícios sob as regras do "novo" modelo contido no parágrafo 7º do artigo 201 da Constituição Federal, previu regras de transição, referentes à aposentadoria, em favor dos segurados que se encontravam filiados ao Regime Geral em 16 de dezembro de 1998, exigindo requisitos cumulativos de tempo de contribuição e idade mínima para a inativação proporcional ou integral nos termos do regime antigo.

As regras de transição permitiram a obtenção de aposentadoria com valores proporcionais ao tempo de serviço (a qual deixou de existir no regime instituído pela Emenda Constitucional nº 20/98) na hipótese de segurado filiado ao RGPS, em 16/12/1998, que terá direito à aposentadoria, quando: a) contar 53 anos ou mais de idade, se homem, ou 48 anos ou mais de idade, se mulher; b) contar com tempo de contribuição igual, no mínimo, à soma de: b.1) 30 anos, se homem, e 25 anos, se mulher, e b.2) um período adicional de contribuição equivalente a, no mínimo, 40% do tempo que, em 16 de dezembro de 1998, faltava para atingir o limite constante na alínea anterior. O valor da renda mensal da aposentadoria proporcional obtida nesses moldes é equivalente a 70% do valor do salário de benefício, acrescido de 5% por ano de contribuição que supere a soma a que se refere o tempo de contribuição calculado na forma do item "b" supra, até o limite de 100%.

Já a partir da promulgação da Emenda Constitucional 103/2019, a Aposentadoria por Tempo de Contribuição foi extinta, tendo sido unificada com a Aposentadoria por Idade, através da adoção do requisito etário, aliado ao tempo mínimo de contribuição. Essa nova modalidade de inativação vem sendo chamada de Aposentadoria Programada ou também de Aposentadoria Voluntária.

Assim, a depender da data em que o segurado tiver adquirido o direito à aposentação, poderão incidir no caso concreto as seguintes hipóteses:

| Até a EC nº 20/98 | Aposentadoria por Tempo de Serviço: carência (prevista art. 142 da Lei n.º 8.213/1991) 30 anos de serviço (mulheres)/35 anos de serviço (homens) 100% da média dos 36 últimos salários-de-contribuição, de acordo com o art. 202, II da CF/88, antes EC 20/98 c/c redação original do art. 29 e 53 da lei 8.213/91 | Aposentadoria proporcional: carência (prevista art. 142 da Lei n.º 8.213/1991) 25 anos de serviço (mulheres)/30 anos de serviço (homens) 70% do salário de benefício + 6% a cada ano adicional, como determina o art. 202, §1º da CF/88, antes da EC 20/98 c/c redação original do art. 29 e 53 da Lei 8.213/91 |

| Até a Lei 9876/99 | Aposentadoria por Tempo de Serviço: carência (prevista art. 142 da Lei n.º 8.213/1991) 30 anos (mulheres)/ 35 anos (homens) 100% da média dos 36 últimos salários-de-contribuição, conforme o art. 201, § 7º da CF/88, com redação dada pela EC 20/98 c/c redação original do art. 29 e 53 da lei 8.213/91 | Aposentadoria proporcional: carência (prevista art. 142 da Lei n.º 8.213/1991) 25 anos e idade de 48 anos (mulheres) / 30 anos e idade de 53 anos (homens) + 40% do tempo faltante até 15/12/98 (pedágio) 70% da média dos 36 últimos salários-de-contribuição + 5% a cada ano adicional, com fundamento no art. 9º, § 1º, inc. I e II da EC 20/98 c/c redação original do art. 29 da lei 8.213/91 |

| Após a Lei 9876/99 | Aposentadoria Integral: carência (prevista art. 142 da Lei n.º 8.213/1991) 30 anos de serviço (mulheres)/35 anos de serviço (homens) 100% da média dos 80% maiores salários-de-contribuição desde julho de 94 com fator previdenciário, de acordo com o art. 201, § 7º da CF/88, com redação dada pela EC 20/98 c/c art. 29 da lei 8.213/91, redação dada pela lei 9.876/99, e art. 53 da Lei 8.213/91 e art. 39, IV do Decreto 3.048/99 | Aposentadoria Proporcional: carência (prevista art. 142 da Lei n.º 8.213/1991) 25 anos e idade de 48 anos (mulheres) / 30 anos e idade de 53 anos (homens) + 40% do tempo faltante até 15/12/98 70% da média dos 80% maiores salários-de-contribuição desde julho de 94 com fator previdenciário + 5% a cada ano adicional, conforme o art. 9º, § 1º, inc. I e II da EC 20/98 c/c art. 3º da lei 9.876/99 |

| Após a EC 103/2019 | Aposentadoria por Idade, Programada ou Voluntária Segurados que se filiarem à Previdência Social a partir de 13/11/2019 Requisitos: tempo de contribuição mínimo de 15 anos para a mulher ou 20 anos para o homem (art. 19, EC 103/2019), além da idade mínima de 62 anos para a mulher ou 65 anos para o homem (art 201, § 7°, I, CF). Sexo masculino: já filiados ao sistema em 13/11/2019, mas que somente implementam os requisitos à inativação após essa data, o art. 18 da referida emenda estabelece que o tempo de contribuição mínimo é de 15 anos. Sexo feminino: já filiadas à Previdência Social em 13/11/2019, mas que computarem tempo de contribuição posterior a essa data para a aquisição do direito ao benefício, a regra de transição do art. 18 estabelece redução temporária do requisito etário, para 60 anos em 2019, aumentando 6 meses de idade a cada ano civil a partir de 01.01.2020, atingindo o limite de 62 anos (regra permanente) em 2023. (art. 201, § 7º e I, CRFB88 e art. 19 da EC 103/2019) | |

A Emenda Constitucional nº 103/2019, nos arts. 15, 16, 17, 18 e 20, previu diversas regras de transição para os segurados já filiados ao Regime Geral de Previdência Social na sua data da publicação quais sejam:

Transição 1 arts. 15 e 26 da EC 103/2019 | Benefício com pontuação mínima/pontos progressivos Requisitos: MULHERES: 30 anos contribuição + 86 pontos O somatório dos pontos deve considerar tempo de contribuição e idade em dias. Salienta-se que a progressão de um ponto por ano estabelecida pela Emenda Constitucional atinge o limite para as seguradas do sexo feminino (100 pontos) em 2033, e, para os segurados homens (105 pontos), em 2028; | RMI: 60% da média aritmética de todos os salários de contribuição + 2%, a partir dos 15 anos (mulheres)/20 anos (homens) |

Transição 2 arts. 16 e 26 da EC 103/2019 | Benefício com idade mínima

Requisitos: MULHERES: 30 anos contribuição + 56 anos de idade + 61 anos de idade | RMI: 60% da média aritmética de todos os salários de contribuição + 2%, a partir dos 15 anos (mulheres)/20 anos (homens) |

Transição 3 art. 17 da EC 103/2019 | Benefício para segurados que estavam quase implementando os requisitos (faltando até 2 anos )

Requisitos: MULHERES: 28 anos de contribuição em 13/11/2019 + 30 anos de contribuição + pedágio 50% HOMENS: 33 anos de contribuição em 13/11/2019 + 35 anos de contribuição + pedágio 50% | RMI: 100% da média aritmética de todos os salários de contribuição, com fator previdenciário |

Transição 4 arts. 18 e 26 da EC 103/2019 | Benefício por implemento da idade

Requisitos: 60/65 (mulheres/homens) anos de idade + 15 anos contribuição + 180 meses carência Para MULHERES, acresce 6 meses de idade por ano a partir de 2020 até o limite de 62 anos de idade | RMI: 60% da média aritmética de todos os salários de contribuição + 2%, a partir dos 15 anos (mulheres)/20 anos (homens) |

Transição 5 arts. 20 e 26 da EC 103/2019 |

Requisitos: MULHERES: 57 anos de idade + 30 anos contribuição + pedágio 100% HOMENS: 60 anos de idade + 35 anos contribuição + pedágio 100%

| RMI: 100% da média aritmética de todos os salários de contribuição, sem fator previdenciário |

Fica resguardado o direito adquirido dos segurados que implementaram os requisitos necessários à concessão de aposentadoria segundo regramento anterior ao estabelecido pela Emenda Constitucional nº 103/19.

Pontuo, ainda, que a qualidade de segurado, em função da garantia constitucional do direito adquirido e nos termos em que expressamente positivou o artigo 3º da Lei n.º 10.666/2003, não é requisito indispensável para a concessão da inativação, não sendo sua perda considerada para fins de indeferimento do benefício, conforme segue:

Art. 3º A perda da qualidade de segurado não será considerada para a concessão das aposentadorias por tempo de contribuição e especial.

No caso dos autos, consoante Esclarecimentos em anexo, caso indenizado o período de labor rural pendente, a parte autora preenche os requisitos para a concessão de aposentadoria por tempo de contribuição na DER (25/10/2018).

Dos Consectários

A correção monetária das parcelas vencidas e os juros de mora, contados desde a citação, deverão observar os seguintes critérios: | |

05/1996 a 03/2006 | IGP-DI (art. 10 da Lei 9.711/98, combinado com o art. 20, §§5.º e 6.º, da Lei 8.880/94); JUROS DE MORA de 1% ao mês (art. 3.º do Decreto-Lei 2.322/1987, jurisprudência do STJ e Súmula 75/TRF4). |

a partir de 04/2006

| INPC (nos benefícios previdenciários) (art. 41-A da lei 8.213/91, na redação da Lei 11.430/06, precedida da MP 316, de 11.08.2006, e art. 31 da Lei 10.741/03, que determina a aplicação do índice de reajustamento dos benefícios do RGPS às parcelas pagas em atraso). IPCA-E (nos benefícios assistenciais) REsp 1.495.146, Tema/STJ nº 905 representativo de controvérsia repetitiva, interpretando o RE 870.947, Tema/STF nº 810 - afastou a TR reconhecendo a inconstitucionalidade do art. 1º-F na Lei 9.494/1997. JUROS DE MORA de 1% ao mês (art. 3.º do Decreto-Lei 2.322/1987, jurisprudência do STJ e Súmula 75/TRF4). |

a partir de 30/06/2009 | INPC (nos benefícios previdenciários) (art. 41-A da lei 8.213/91, na redação da Lei 11.430/06, precedida da MP 316, de 11.08.2006, e art. 31 da Lei 10.741/03, que determina a aplicação do índice de reajustamento dos benefícios do RGPS às parcelas pagas em atraso). IPCA-E (nos benefícios assistenciais) REsp 1.495.146, Tema/STJ nº 905 representativo de controvérsia repetitiva, interpretando o RE 870.947, Tema/STF nº 810 - afastou a TR reconhecendo a inconstitucionalidade do art. 1º-F na Lei 9.494/1997. JUROS DE MORA incidirão, uma única vez, até o efetivo pagamento do débito, segundo percentual aplicado à caderneta de poupança, SEM capitalização, diante da ausência de autorização legal (STJ, AgRg no AgRg no Ag 1211604/SP). (art. 1º-F, da Lei 9.494/1997, na redação da Lei 11.960/2009, considerado, no ponto, constitucional pelo STF no RE 870947, decisão com repercussão geral) |

a partir de 09/12/2021 | TAXA SELIC, acumulada mensalmente (artigo 3º da Emenda Constitucional n.º 113/2021 - Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente) |

Da sucumbência

Alterado o provimento da ação, afastada a sucumbência da parte autora, incumbe ao INSS o pagamento dos ônus processuais.

O INSS é isento do pagamento das custas no Foro Federal (art. 4.º, I, da Lei 9.289/96).

Tratando-se de feitos afetos à competência delegada, tramitados na Justiça Estadual do Rio Grande do Sul, a autarquia também é isenta do pagamento dessas custas (taxa única), de acordo com o disposto no art. 5.º, I, da Lei Estadual n.º 14.634/14, que institui a Taxa Única de Serviços Judiciais desse Estado, ressalvando-se que tal isenção não a exime da obrigação de reembolsar eventuais despesas judiciais feitas pela parte vencedora (parágrafo único, do art. 5.º). Salienta-se, ainda, que nessa taxa única não estão incluídas as despesas processuais mencionadas no parágrafo único do art. 2.º da referida lei, tais como remuneração de peritos e assistentes técnicos, despesas de condução de oficiais de justiça, entre outras.

Nas ações previdenciárias os honorários advocatícios devem ser fixados em 10% sobre o valor da condenação, excluídas as parcelas vincendas, observando-se a Súmula 76 desta Corte: "Os honorários advocatícios, nas ações previdenciárias, devem incidir somente sobre as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforme a sentença de improcedência".

No caso, não tendo sido concedido na sentença o benefício pretendido, a base de cálculo da verba honorária estende-se às parcelas vencidas até prolação do presente acórdão.

Conclusão

Apelação do INSS |

Desprovido. |

Apelação da parte autora |

|

Da Tutela Específica

Pendente de pagamento a indenização do período exercido como rurícola, considerado no cálculo do benefício ora concedido, é inviável, por ora, a determinação para imediata implantação da aposentadoria, mediante cumprimento de tutela específica, uma vez que tal pagamento trata-se de condição suspensiva para essa implantação.

Do Prequestionamento

A fim de possibilitar o acesso às instâncias superiores, consideram-se prequestionadas as matérias constitucionais e legais suscitadas no recurso, nos termos dos fundamentos do voto, deixando de aplicar dispositivos constitucionais ou legais não expressamente mencionados e/ou havidos como aptos a fundamentar pronunciamento judicial em sentido diverso do que está declarado.

Do Dispositivo

Frente ao exposto, voto por negar provimento à apelação do INSS; dar provimento ao recurso da parte autora.

Documento eletrônico assinado por RICARDO TEIXEIRA DO VALLE PEREIRA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004789468v8 e do código CRC 01d47717.Informações adicionais da assinatura:

Signatário (a): RICARDO TEIXEIRA DO VALLE PEREIRA

Data e Hora: 6/12/2024, às 9:22:35

Conferência de autenticidade emitida em 13/12/2024 04:22:32.

Identificações de pessoas físicas foram ocultadas

Rua Otávio Francisco Caruso da Rocha, 300 - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51) 3213-3000 - www.trf4.jus.br

Apelação Cível Nº 5009800-85.2023.4.04.9999/RS

RELATOR: Desembargador Federal RICARDO TEIXEIRA DO VALLE PEREIRA

EMENTA

Previdenciário. ATIVIDADE RURAL. PERÍODO POSTERIOR A 31.10.1991. NECESSIDADE DE RECOLHIMENTO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS. PENDÊNCIA DE RECOLHIMENTO DA INDENIZAÇÃO COMO CAUSA SUSPENSIVA DA IMPLANTAÇÃO DO BENEFÍCIO, MAS NÃO DO DIREITO À PERCEPÇÃO DOS ATRASADOS DESDE A DER. CONCESSÃO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO.

- É possível a declaração do direito do segurado à obtenção do benefício de aposentadoria, ainda que mediante o cômputo de período de labor rural posterior a 31/10/1991 pendente do recolhimento da respectiva e necessária indenização, sendo tal recolhimento condição suspensiva para a implantação do benefício, sem, contudo, afastar o direito do segurado, uma vez providenciado o pagamento, à implantação do benefício e à percepção dos valores atrasados desde a DER.

- Preenchidos os requisitos de tempo de contribuição e carência até a promulgação da Emenda Constitucional 103/2019, é devida à parte autora a concessão de aposentadoria por tempo de contribuição.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 6ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento à apelação do INSS; dar provimento ao recurso da parte autora, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Porto Alegre, 04 de dezembro de 2024.

Documento eletrônico assinado por RICARDO TEIXEIRA DO VALLE PEREIRA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004789469v5 e do código CRC 4a4bb1db.Informações adicionais da assinatura:

Signatário (a): RICARDO TEIXEIRA DO VALLE PEREIRA

Data e Hora: 6/12/2024, às 9:22:35

Conferência de autenticidade emitida em 13/12/2024 04:22:32.

Identificações de pessoas físicas foram ocultadas

Rua Otávio Francisco Caruso da Rocha, 300 - Bairro: Praia de Belas - CEP: 90010-395 - Fone: (51) 3213-3000 - www.trf4.jus.br

Apelação Cível Nº 5009800-85.2023.4.04.9999/RS

RELATOR: Desembargador Federal RICARDO TEIXEIRA DO VALLE PEREIRA

ESCLARECIMENTOS

CONTAGEM DE TEMPO DE CONTRIBUIÇÃO

TEMPO DE SERVIÇO COMUM

| Data de Nascimento | 10/07/1971 |

|---|---|

| Sexo | Masculino |

| DER | 25/10/2018 |

- Tempo já reconhecido pelo INSS:

| Marco Temporal | Tempo | Carência |

| Até a data da EC nº 20/98 (16/12/1998) | 0 anos, 0 meses e 0 dias | 0 carências |

| Até a data da Lei 9.876/99 (28/11/1999) | 0 anos, 0 meses e 0 dias | 0 carências |

| Até a DER (25/10/2018) | 18 anos, 7 meses e 21 dias | 224 carências |

- Períodos acrescidos:

| Nº | Nome / Anotações | Início | Fim | Fator | Tempo | Carência |

| 1 | RURAL (Rural - segurado especial) | 10/07/1979 | 28/02/1988 | 1.00 | 8 anos, 7 meses e 19 dias | 0 |

| 2 | ALUNO APRENDIZ | 01/03/1988 | 15/12/1990 | 1.00 | 2 anos, 9 meses e 15 dias | 34 |

| 3 | RURAL (Rural - segurado especial) | 16/12/1990 | 28/02/1993 | 1.00 | 2 anos, 2 meses e 15 dias | 0 |

| 4 | PROFESSOR | 01/03/1993 | 31/12/1993 | 1.00 | 0 anos, 10 meses e 0 dias | 10 |

| 5 | RURAL (Rural - segurado especial) | 01/01/1994 | 01/01/2000 | 1.00 | 6 anos, 0 meses e 1 dia | 0 |

| Marco Temporal | Tempo de contribuição | Carência | Idade | Pontos (Lei 13.183/2015) |

| Até a data da EC nº 20/98 (16/12/1998) | 19 anos, 5 meses e 5 dias | 44 | 27 anos, 5 meses e 6 dias | inaplicável |

| Pedágio (EC 20/98) | 4 anos, 2 meses e 22 dias | |||

| Até a data da Lei 9.876/99 (28/11/1999) | 20 anos, 4 meses e 17 dias | 44 | 28 anos, 4 meses e 18 dias | inaplicável |

| Até a DER (25/10/2018) | 39 anos, 1 mês e 11 dias | 268 | 47 anos, 3 meses e 15 dias | 86.4056 |

- Aposentadoria por tempo de serviço / contribuição

Em 16/12/1998 (EC 20/98), o segurado não tem direito à aposentadoria por tempo de serviço, ainda que proporcional (regras anteriores à EC 20/98), porque não cumpre o tempo mínimo de serviço de 30 anos, nem a carência mínima de 102 contribuições.

Em 28/11/1999 (Lei 9.876/99), o segurado não tem direito à aposentadoria por tempo de contribuição, ainda que proporcional (regras de transição da EC 20/98), porque não preenche o tempo mínimo de contribuição de 30 anos, o pedágio de 4 anos, 2 meses e 22 dias (EC 20/98, art. 9°, § 1°, inc. I), a carência de 108 contribuições e nem a idade mínima de 53 anos.

Em 25/10/2018 (DER), o segurado tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, com a incidência do fator previdenciário, uma vez que a pontuação totalizada (86.41 pontos) é inferior a 95 pontos (Lei 8.213/91, art. 29-C, inc. I, incluído pela Lei 13.183/2015).

Documento eletrônico assinado por RICARDO TEIXEIRA DO VALLE PEREIRA, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004789560v3 e do código CRC 7437c547.Informações adicionais da assinatura:

Signatário (a): RICARDO TEIXEIRA DO VALLE PEREIRA

Data e Hora: 6/12/2024, às 9:22:35

Conferência de autenticidade emitida em 13/12/2024 04:22:32.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 27/11/2024 A 04/12/2024

Apelação Cível Nº 5009800-85.2023.4.04.9999/RS

RELATOR: Desembargador Federal RICARDO TEIXEIRA DO VALLE PEREIRA

PRESIDENTE: Desembargador Federal ALTAIR ANTONIO GREGORIO

PROCURADOR(A): RICARDO LUÍS LENZ TATSCH

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 27/11/2024, às 00:00, a 04/12/2024, às 16:00, na sequência 108, disponibilizada no DE de 14/11/2024.

Certifico que a 6ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 6ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO À APELAÇÃO DO INSS; DAR PROVIMENTO AO RECURSO DA PARTE AUTORA.

RELATOR DO ACÓRDÃO: Desembargador Federal RICARDO TEIXEIRA DO VALLE PEREIRA

Votante: Desembargador Federal RICARDO TEIXEIRA DO VALLE PEREIRA

Votante: Desembargadora Federal TAIS SCHILLING FERRAZ

Votante: Desembargador Federal ALTAIR ANTONIO GREGORIO

LIDICE PENA THOMAZ

Secretária

Conferência de autenticidade emitida em 13/12/2024 04:22:32.

Identificações de pessoas físicas foram ocultadas