Apelação Cível Nº 5019664-66.2018.4.04.7108/RS

RELATORA: Desembargadora Federal ELIANA PAGGIARIN MARINHO

RELATÓRIO

Trata-se de apelação interposta em face de sentença que julgou procedente em parte o pedido (), nos seguintes termos:

Ante o exposto, JULGO PARCIALMENTE PROCEDENTES os pedidos, resolvendo o mérito, nos termos do artigo 487, inciso I, do NCPC, para:

a) DECLARAR o exercício de atividade rural em regime de economia familiar nos períodos de 31/03/1985 a 25/01/1987 e de 01/01/1997 a 31/10/2006, devendo o INSS averbar o tempo;

b) DECLARAR o exercício de atividade urbana pela parte autora no período de 01/01/2012 a 31/10/2012, devendo o INSS averbar o tempo;

c) DECLARAR a especialidade do trabalho exercido pela parte autora no período de 26/01/1987 a 30/08/1990 e de 18/03/1991 a 06/11/1996;

c) determinar ao instituto réu apurar o valor correspondente à indenização do período rural de 01/01/1997 a 31/10/2006, no montante necessário para a aposentadoria integral, e expedir a competente guia de recolhimento para o pagamento;

d) determinar à Parte Ré proceder à averbação dos períodos de tempo de serviço rural, observando que o período de 01/01/1997 a 31/10/2006 somente poderá ser averbado após o recolhimento da indenização apurada;

d) CONCEDER à parte autora, desde a DER (06/03/2017), aposentadoria por tempo de contribuição de nº 178.760.291-2, e CONDENAR o INSS ao pagamento das parcelas vencidas, as quais deverão ser corrigidas monetariamente pelo IPCA-E desde o vencimento de cada parcela e acrescida do percentual de juros idêntico ao utilizado para remunerar os depósitos em conta poupança, estes a partir da citação.

Diante da sucumbência recíproca das Partes, que reputo equivalente, condeno-as a arcarem com honorários advocatícios de 10% (dez por cento) sobre o montante devido até a data desta sentença (artigo 85, §§ 2º e 3º, inciso I, do Novo Código de Processo Civil c/c Súmulas 111 do STJ e 76 do TRF4), cabendo a cada parte arcar com metade do valor em favor do advogado da outra, não sendo compensáveis os montantes. A condenação da Parte Autora, contudo, fica suspensa em função da gratuidade da justiça.

Deixo de condenar as partes em custas diante da isenção concedida pelo artigo 4º, incisos I e II, da Lei n.º 9.289/1996.

O INSS alega, em suas razões do recurso, que o período rural postulado não pode ser reconhecido em razão da insuficiência da prova material e da existência de renda extra proveniente de atividade urbana. Sustenta que o período urbano de 01/01/2012 a 31/10/2012 não pode ser computado, uma vez que as contribuições facultativas foram recolhidas com atraso. Quanto aos períodos de 26/01/1987 a 30/08/1990 e 18/03/1991 a 06/11/1996, alega que não restou demonstrada a exposição a agentes químicos e ruído, devendo ser afastada a especialidade. Argumenta a ausência de fonte de custeio para a concessão de aposentadoria especial. Por fim, requer a aplicação da atualização monetária pelo INPC ().

Oportunizada a apresentação de contrarrazões, vieram os autos a esta Corte para julgamento.

É o relatório.

VOTO

Juízo de Admissibilidade

O apelo preenche os requisitos de admissibilidade.

MÉRITO

Do Tempo de Serviço Rural

Acerca do reconhecimento de tempo de serviço rural, o art. 55, §§ 2º e 3º, da Lei 8.213/1991, com a redação dada pela Lei 13.846/2019, exige a apresentação de início de prova material (documental):

Art. 55. O tempo de serviço será comprovado na forma estabelecida no Regulamento, compreendendo, além do correspondente às atividades de qualquer das categorias de segurados de que trata o art. 11 desta Lei, mesmo que anterior à perda da qualidade de segurado:

[...]

§ 2º O tempo de serviço do segurado trabalhador rural, anterior à data de início de vigência desta Lei, será computado independentemente do recolhimento das contribuições a ele correspondentes, exceto para efeito de carência, conforme dispuser o Regulamento.

§ 3º A comprovação do tempo de serviço para os fins desta Lei, inclusive mediante justificativa administrativa ou judicial, observado o disposto no art. 108 desta Lei, só produzirá efeito quando for baseada em início de prova material contemporânea dos fatos, não admitida a prova exclusivamente testemunhal, exceto na ocorrência de motivo de força maior ou caso fortuito, na forma prevista no regulamento.

A jurisprudência a respeito da matéria encontra-se pacificada, retratada na Súmula 149 do Superior Tribunal de Justiça, que possui o seguinte enunciado: A prova exclusivamente testemunhal não basta à comprovação da atividade rurícola, para efeito de benefício previdenciário.

O reconhecimento do tempo de serviço rural exercido em regime de economia familiar aproveita tanto ao arrimo de família quanto aos demais membros do grupo familiar que com ele laboram, porquanto a todos estes integrantes foi estendida a condição de segurado, nos termos do art. 11, inc. VII, da Lei 8.213/1991 (STJ, REsp 506.959/RS, 5ª Turma, Rel. Min. Laurita Vaz, DJU 10/11/2003).

A relação de documentos referida no art. 106 da Lei 8.213/1991 para comprovação do tempo rural é apenas exemplificativa, sendo admitidos, como início de prova material, quaisquer documentos que indiquem, direta ou indiretamente, o exercício da atividade rural no período controvertido, inclusive em nome de outros membros do grupo familiar, em conformidade com o teor da Súmula n.º 73 deste Tribunal Regional Federal: "Admitem-se como início de prova material do efetivo exercício de atividade rural, em regime de economia familiar, documentos de terceiros, membros do grupo parental." (DJU, Seção 2, de 02/02/2006, p. 524).

Ainda sobre a extensão do início de prova material em nome de membro do mesmo grupo familiar, “o trabalho urbano de um dos membros do grupo familiar não descaracteriza, por si só, os demais integrantes como segurados especiais, devendo ser averiguada a dispensabilidade do trabalho rural para a subsistência do grupo familiar”, mas, “em exceção à regra geral (...) a extensão de prova material em nome de um integrante do núcleo familiar a outro não é possível quando aquele passa a exercer trabalho incompatível com o labor rurícola, como o de natureza urbana” (Temas nº 532 e 533, respectivamente, do Superior Tribunal de Justiça, de 19/12/2012).

O início de prova material, de outro lado, não precisa abranger todo o período cujo reconhecimento é postulado, bastando ser contemporâneo aos fatos alegados. A prova testemunhal, desde que robusta, é apta a comprovar os claros não cobertos pela prova documental (STJ, AgRg no REsp 1.217.944/PR, Rel. Min. Jorge Mussi, 5ª Turma, julgado em 25/10/2011, DJe 11/11/2011; TRF4, EINF 0016396-93.2011.4.04.9999, Terceira Seção, Relator Celso Kipper, D.E. 16/04/2013).

No mesmo sentido, já restou firmado pelo Colendo STJ, na Súmula 577 (DJe 27/06/2016), que "É possível reconhecer o tempo de serviço rural anterior ao documento mais antigo apresentado, desde que amparado em convincente prova testemunhal colhida sob o contraditório.".

Caso concreto

A controvérsia cinge-se aos períodos de 31/03/1985 a 25/01/1987 e de 01/01/1997 a 31/10/2006.

A sentença assim analisou a questão:

Para comprovar o trabalho campesino no período requerido, constam nos autos:

a) 1983 a 1991 - Ficha de inscrição no Sincato dos Trabalhadores Rurais de São Sebastião do caí em nome do genitor (evento 7, RESPOSTA1, pp. 14-15);

b) 1997 - Matrícula de imóvel rural em nome da autora, a qual está qualificada como agricultora (evento 7, RESPOSTA1, pp. 19-20);

c) 1997 a 2002, 2003 a 2006 - Declaração de ITR em nome de Walter Becker, em que a requerente assina como responsável (evento 7, RESPOSTA1, pp. 22-35, pp. 37-41 e pp. 44-45);

d) 2003, 2005 e 2006 - Nota de produtor em nome da demandante (evento 7, RESPOSTA1, p. 36, p. 43 e pp. 46-47);

e) 2003 e 2004 - Informação de benefício de auxílio doença previdenciário, como segurada especial rural em nome da autora (evento 7, RESPOSTA2 p. 25).

Designada audiência para esclarecimento dos fatos, foram ouvidas testemunhas que apontaram o exercício de atividade rural por parte da autor,a como segurada especial, em regime de economia familiar, juntamente com seus pais e irmãos, em propriedade rural pertencente ao pai e sem o auxílio de empregados. Os depoentes mencionaram que aos 13 anos de idade a parte autora se afastou das lides agrícolas, quando foi trabalhar em indústria de calçados. Após, retornou ao campo, já casada, passando a residir em terras que pertenciam aos avós, onde laborou juntamente com o marido, em regime de economia familiar, até se mudar e passar a exercer atividade urbana como autônoma (evento 42).

Assim, pertencendo a requerente a um grupo familiar dedicado à lida rural, consequência lógica que se abstrai dos diversos documentos em que consta a qualificação de seu pai como agricultor, inviável não reconhecer que, dos 12 (doze) anos de idade (31/03/1985) até seu primeiro vínculo de emprego urbano (início em 26/01/1987), tenha a demandante desenvolvido atividade rural em regime de economia familiar com seus pais.

Após, a prova material dos autos, corroborada pelo depoimento das testemunhas, aponta o efetivo labor rural da postulante em terras de 9,5 hectares, pertencentes aos avós e lhes passadas por herança em 1997, juntamente com seu esposo, até meados de 2006.

Em que pese o extrato do CNIS juntado no evento 41 informe que o marido da autora trabalhava como empregado, a prova documental está integralmente em nome da requerente. Ademais, os rendimentos percebidos pelo esposo não permitem concluir que a atividade rural desempenhada pela demandante era desnecessária à manutenção do grupo familiar.

Ressalta-se que, além de não haver qualquer exigência legal no sentido de que sejam apresentados documentos ano a ano, igualmente não há necessidade de que o termo inicial do vínculo corresponda à data de emissão de determinado documento, o que equivaleria a praticamente retirar qualquer eficácia da prova testemunhal.

Assim, reconheço o exercício da atividade rural de 31/03/1985 a 25/01/1987 e de 01/01/1997 a 31/10/2006.

Em relação ao interregno posterior a outubro de 1991, é importante mencionar que a teor do disposto no art. 55, §2º, da Lei nº 8.213/91, c/c os arts. 123 e 127, V, ambos do Decreto 3.048/99, apenas poderão ser reconhecidos como tempo de serviço rural, sem o recolhimento de contribuições, os períodos anteriores à competência novembro de 1991.

Desse modo, o cômputo dos períodos acima referidos fica condicionado ao pagamento da indenização pela parte autora, o que deverá ser oportunizado pelo INSS após o trânsito em julgado da demanda.

Em análise ao conjunto probatório, tenho que assiste parcial razão ao INSS.

Primeiramente, em relação ao período de 31/03/1985 a 25/01/1987, em que a autora alega ter trabalhado com a família de origem, observo que foi juntado documento comprobatório contemporâneo, consistente na ficha de inscrição no Sindicato dos Trabalhadores Rurais de São Sebastião do Caí, em nome do genitor (, p. 03), o que, a meu sentir, é hábil em configurar o início de prova material da atividade rural, ressaltando-se que não se exige prova documental plena da atividade rural em relação a todos os anos postulados.

A prova testemunhal (), por sua vez, é precisa e convincente do labor rural da parte autora no interregno.

Por outro lado, quanto ao período de 01/01/1997 a 31/10/2006, em que a autora sustenta ter laborado em terras próprias com o marido, embora a documentação indique a ligação com o meio rural, tenho que não é possível o reconhecimento.

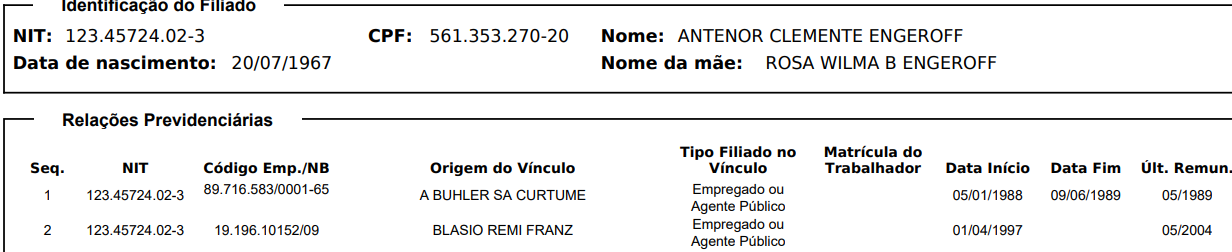

Isso porque, em consulta ao CNIS, verifico que o cônjuge exerceu atividade urbana durante o período que a autora pretende comprovar. Confira-se:

![]()

O trabalho urbano de um dos componentes do grupo familiar não tem o condão de descaracterizar, por si só, a qualidade de segurado especial dos demais.

A respeito, decidiu o Superior Tribunal de Justiça no Julgamento do Tema 532 (REsp 1304479/SP, Rel. Ministro HERMAN BENJAMIN, PRIMEIRA SEÇÃO, julgado em 10/10/2012, DJe 19/12/2012):

O trabalho urbano de um dos membros do grupo familiar não descaracteriza, por si só, os demais integrantes como segurados especiais, devendo ser averiguada a dispensabilidade do trabalho rural para a subsistência do grupo familiar, incumbência esta das instâncias ordinárias (Súmula 7/STJ).

Assim, demonstrada a indispensabilidade do trabalho rural para o sustento da família, apesar da atividade urbana desempenhada por um de seus integrantes, é possível reconhecer a condição de segurado especial daquele que continuou trabalhando na lavoura.

Nesse sentido, é válido o parâmetro traçado pelo Desembargador Federal Celso Kipper, na fundamentação do voto que proferiu na AC 5008361-74.2012.404.7202, onde expõe estar consagrada na jurisprudência desta Casa que são aceitáveis, a título de remuneração percebida pelo cônjuge/pai de segurado especial, sem descaracterizar tal condição, valores equivalentes ou próximos a dois salários-mínimos, in verbis:

(a) reconhece-se a atividade agrícola desempenhada na condição de segurado especial quando os rendimentos do cônjuge não retiram a indispensabilidade daquela para a subsistência da família (normalmente rendimentos que não superem o valor de dois salários mínimos): Apelação Cível Nº 0007819-29.2011.404.9999, 6ª Turma, Des. Federal Celso Kipper, por unanimidade, sessão de 14-09-2011, D.E. 26-09-2011; Apelação Cível Nº 0006403-26.2011.404.9999, 6ª Turma, Juíza Federal Eliana Paggiarin Marinho, por unanimidade, sessão de 10-08-2011, D.E. 22-08-2011; AC 0000314-84.2011.404.9999, Sexta Turma, Relator João Batista Pinto Silveira, sessão de 08-06-2011, D.E. 16-06-2011; AC 0014562-55.2011.404.9999, Sexta Turma, Relator Luís Alberto D"azevedo Aurvalle, sessão de 09-11-2011, D.E. 21-11-2011; TRF4, AC 0008495-11.2010.404.9999, Quinta Turma, Relator Rogerio Favreto, sessão de 12-07-2011, D.E. 21/07/2011 (6ª T, julgado em 21/05/2014).

No caso específico, consta no CNIS do esposo da autora vinculação à Previdência Social como empregado a partir de 01/04/1997 até 31/05/2004, e salários-de-contribuição superiores a três salários mínimos no período. Assim, não é possível afirmar que a atividade rural exercida pela autora fosse relevante para o sustento familiar.

Nesses termos, dou parcial provimento ao apelo do INSS, no ponto, para afastar o reconhecimento da atividade rural no período de 01/01/1997 a 31/10/2006.

Da Indenização de Tempo de Contribuição não Recolhido

A Lei 8.212/1991 assim dispõe:

Art. 30. A arrecadação e o recolhimento das contribuições ou de outras importâncias devidas à Seguridade Social obedecem às seguintes normas:

I - a empresa é obrigada a:

a) arrecadar as contribuições dos segurados empregados e trabalhadores avulsos a seu serviço, descontando-as da respectiva remuneração;

b) recolher os valores arrecadados na forma da alínea a deste inciso, a contribuição a que se refere o inciso IV do art. 22 desta Lei, assim como as contribuições a seu cargo incidentes sobre as remunerações pagas, devidas ou creditadas, a qualquer título, aos segurados empregados, trabalhadores avulsos e contribuintes individuais a seu serviço até o dia 20 (vinte) do mês subsequente ao da competência;

c) recolher as contribuições de que tratam os incisos I e II do art. 23, na forma e prazos definidos pela legislação tributária federal vigente;

II - os segurados contribuinte individual e facultativo estão obrigados a recolher sua contribuição por iniciativa própria, até o dia quinze do mês seguinte ao da competência; (...)

Segundo entendimento deste Tribunal, em geral o recolhimento das contribuições previdenciárias produz efeitos ex nunc, de modo que, somente a partir da indenização é possível a contagem das contribuições que foram recolhidas a destempo. Em que pese sempre seja possível a regularização de intervalos pretéritos nos quais não se deu tempestivamente o devido pagamento, tais intervalos regularizados por meio do recolhimento em atraso das contribuições previdenciárias não podem ser computados para efeito de carência, a teor do disposto no art. 27, II, da Lei de Benefícios e tampouco é devida a concessão de benefício, com aproveitamento desses períodos, em momento anterior ao da regularização das contribuições.

Não obstante, há casos específicos que merecem entendimento diverso. Há consenso de que a complementação/indenização de contribuições previdenciárias tem efeitos constitutivos. No entanto, nos casos em que o INSS obstaculiza indevidamente a realização da complementação/indenização, não se revela apropriada a postergação dos efeitos deste recolhimento, uma vez que há ato indevido imputável ao INSS e é princípio geral de direito que ninguém pode se beneficiar da própria torpeza.

Em outras palavras, caso tivesse a autarquia processado e deferido a emissão das guias durante o processo administrativo, poderia a parte autora ter efetuado o pagamento da indenização e obteria, nesse caso, o benefício desde a DER. Em não o fazendo de modo indevido, conforme reconhecido o direito em sentença, remeter os efeitos financeiros à data do pagamento acarreta dupla penalização ao segurado.

É caso, portanto, de distinguir a situação em que a existência de pedido administrativo de emissão de guias para complementação de contribuições previdenciárias indevidamente obstaculizado pelo INSS autoriza a fixação dos efeitos financeiros do benefício na DER, apesar de a complementação ocorrer em momento posterior.

Nesse sentido:

PREVIDENCIÁRIO. MANDADO DE SEGURANÇA. DIREITO LÍQUIDO E CERTO. DEMONSTRADO. ORDEM CONCEDIDA. 1. Tratando-se de mandado de segurança, a remessa oficial é devida quando concedida a ordem, ainda que parcialmente, nos termos do artigo 14, § 1º, da Lei nº 12.016/2009. 2. O direito líquido e certo a ser amparado por meio de mandado de segurança deve ser comprovado de plano, mediante prova pré-constituída, sem a necessidade de dilação probatória. 3. Mantida a concessão da segurança para determinar à autoridade impetrada que compute na concessão do benefício à parte impetrante o tempo rural que foi objeto de indenização das contribuições previdenciárias. 4. Cabível a fixação dos efeitos financeiros na data do requerimento administrativo quando indevidamente indeferido pelo INSS o pedido formulado na esfera administrativa para o recolhimento das contribuições previdenciárias relativas ao período a ser indenizado. (TRF4 5003843-07.2022.4.04.7003, DÉCIMA TURMA, Relator OSCAR VALENTE CARDOSO, juntado aos autos em 07/02/2023)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. AUXÍLIO-DOENÇA. TEMPO DE SERVIÇO RURAL. COMPLEMENTO DE CONTRIBUIÇÕES. EFEITOS FINANCEIROS. REQUERIMENTO ADMINISTRATIVO DE PAGAMENTO DA INDENIZAÇÃO. TUTELA ESPECÍFICA. 1. É possível o cômputo do interregno em que o segurado esteve usufruindo benefício por incapacidade (auxílio-doença ou aposentadoria por invalidez) para fins de carência, desde que intercalado com períodos contributivos ou de efetivo trabalho. 2. Assim, (a) na hipótese de não haver expressa intenção do segurado no processo administrativo em efetuar o recolhimento (ou complementação) de contribuições não recolhidas no momento oportuno, a concessão do benefício e seus efeitos financeiros estão atrelados ao prévio recolhimento, nos estritos termos em que já restou decidido em outras oportunidades por esta Turma Regional. O mesmo raciocínio se aplica quando o INSS não obsta a regularização das contribuições mas, por ato próprio, o segurado deixa de fazê-lo; (b) na hipótese de haver expresso requerimento no processo administrativo para recolhimento (ou complementação) de contribuições, tendo sido ele obstado pela autarquia, a concessão do benefício somente será viável após o prévio recolhimento, mas a data de início do benefício coincidirá com a DER, já que, neste caso, a ausência (ou insuficiência) de recolhimento decorre de ato imputável à autarquia. 3. Determinado o cumprimento imediato do acórdão no tocante à implantação do benefício concedido ou revisado. (TRF4, AC 5006259-78.2022.4.04.9999, DÉCIMA TURMA, Relatora CLÁUDIA CRISTINA CRISTOFANI, juntado aos autos em 15/12/2022)

No mesmo sentido, é o entendimento da Turma Regional de Uniformização da 4ª Região, manifestada no processo 5001692-89.2019.4.04.7127, da relatoria da Juíza Federal Luísa Hickel Gamba, in verbis:

PEDIDO DE UNIFORMIZAÇÃO REGIONAL. PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. EFEITOS FINANCEIROS. COMPLEMENTAÇÃO DE CONTRIBUIÇÕES PREVIDENCIÁRIAS POSTERIOR À DER. PEDIDO ADMINISTRATIVO DE EMISSÃO DE GUIAS INDEVIDAMENTE OBSTACULIZADO. UNIFORMIZAÇÃO PRECEDENTE. DISTINÇÃO. DESPROVIMENTO. 1. Conforme uniformização reiterada, o benefício previdenciário somente será devido a partir do recolhimento da complementação, pois tem efeito constitutivo para efeito de assegurar o adequado enquadramento (5007400-11.2018.4.04.7013, TURMA REGIONAL DE UNIFORMIZAÇÃO DA 4ª REGIÃO, Relator GABRIEL DE JESUS TEDESCO WEDY, juntado aos autos em 06/05/2021). 2. A circunstância de haver requerimento administrativo de emissão de guias para complementação indevidamente obstaculizado, no entanto, caracteriza ponto de distinção que permite que os efeitos financeiros sejam fixados na DER, ressalvando a aplicação da uniformização precedente, uma vez que há ato indevido imputável ao INSS e é princípio geral de direito que ninguém pode se beneficiar da própria torpeza. 3. Uniformizado o entendimento, em distinção na uniformização anterior, de que a existência de pedido administrativo de emissão de guias para complementação de contribuições previdenciárias indevidamente obstaculizado pelo INSS autoriza a fixação dos efeitos financeiros do benefício na DER, apesar de a complementação ocorrer em momento posterior, observado prazo razoável para pagamento estipulado pela autoridade administrativa ou judicial. 4. Pedido de uniformização regional desprovido. ( 5001692-89.2019.4.04.7127, TURMA REGIONAL DE UNIFORMIZAÇÃO DA 4ª REGIÃO, Relatora LUÍSA HICKEL GAMBA, juntado aos autos em 22/10/2021)

Com efeito, o recolhimento das contribuições previdenciárias é condição suspensiva para a implantação do benefício (DIP), porém não para que se reconheçam efeitos financeiros pretéritos, uma vez que o direito surge, sob condição suspensiva, quando da prestação do serviço ou realização da atividade. Em outras palavras, a implantação do pagamento mensal do benefício dependerá do recolhimento das contribuições pretéritas eventualmente em atraso, mas há direito aos valores atrasados desde a DER.

Comprovado o expresso requerimento na via administrativa, bem como a negativa do INSS em emitir a guia para indenização do tempo de contribuição, deve ser oportunizado ao autor o pagamento dos valores devidos, em fase de cumprimento de sentença - retroagindo os efeitos à data do requerimento administrativo em caso de reconhecimento do direito ao benefício.

Destaco, por fim, que não é possível a compensação dos valores devidos pelo segurado com aqueles a serem recebidos por força de eventual decisão judicial determinando a implantação do benefício, visto que, repito, este somente será implantando após o adimplemento da indenização, ainda que com efeitos pretéritos.

Quanto ao cálculo da indenização a ser apurada, deve seguir as regras constantes do art. 45-A da Lei 8.212/1991, a saber:

Art. 45-A. O contribuinte individual que pretenda contar como tempo de contribuição, para fins de obtenção de benefício no Regime Geral de Previdência Social ou de contagem recíproca do tempo de contribuição, período de atividade remunerada alcançada pela decadência deverá indenizar o INSS.

§ 1o O valor da indenização a que se refere o caput deste artigo e o § 1o do art. 55 da Lei no 8.213, de 24 de julho de 1991, corresponderá a 20% (vinte por cento):

I – da média aritmética simples dos maiores salários-de-contribuição, reajustados, correspondentes a 80% (oitenta por cento) de todo o período contributivo decorrido desde a competência julho de 1994; ou

II – da remuneração sobre a qual incidem as contribuições para o regime próprio de previdência social a que estiver filiado o interessado, no caso de indenização para fins da contagem recíproca de que tratam os arts. 94 a 99 da Lei no 8.213, de 24 de julho de 1991, observados o limite máximo previsto no art. 28 e o disposto em regulamento.

§ 2o Sobre os valores apurados na forma do § 1o deste artigo incidirão juros moratórios de 0,5% (cinco décimos por cento) ao mês, capitalizados anualmente, limitados ao percentual máximo de 50% (cinqüenta por cento), e multa de 10% (dez por cento).

§ 3o O disposto no § 1o deste artigo não se aplica aos casos de contribuições em atraso não alcançadas pela decadência do direito de a Previdência constituir o respectivo crédito, obedecendo-se, em relação a elas, as disposições aplicadas às empresas em geral.

A propósito, assim decidiu o STJ no Tema 1.103:

As contribuições previdenciárias não recolhidas no momento oportuno sofrerão o acréscimo de multa e de juros apenas quando o período a ser indenizado for posterior à edição da Medida Provisória n.º 1.523/1996 (convertida na Lei n.º 9.528/1997).

Caso concreto

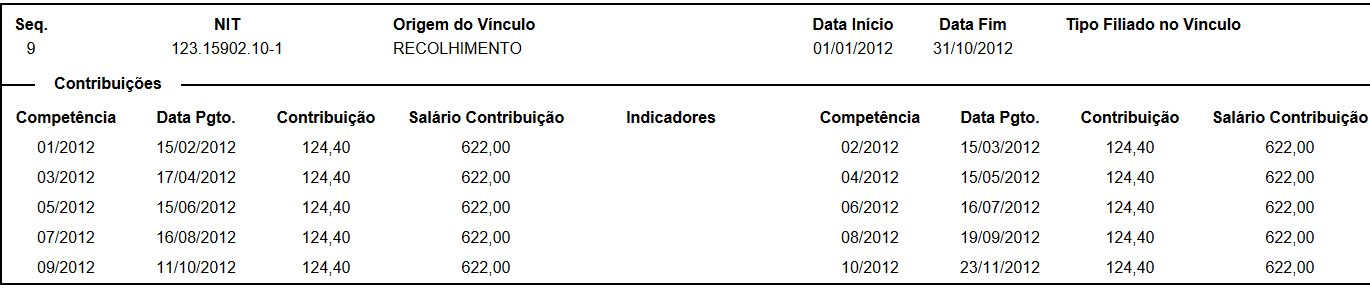

A controvérsia cinge-se ao período de 01/01/2012 a 31/10/2012.

Sustenta o INSS que o período urbano de 01/01/2012 a 31/10/2012 não pode ser computado, uma vez que as contribuições facultativas foram recolhidas com atraso.

A sentença assim analisou a questão:

A autora pugna pelo reconhecimento e cômputo do intervalo de labor urbano, como segurada facultativa (de 01/01/2012 a 31/10/2012).

Analisando os autos, verifico que o período em questão está devidamente registrado no CNIS da postulante, sem nenhum indicador de pendência (evento 1, CNIS7). Contudo, não consta no resumo de documentos para cálculo de tempo de contribuição anexado pelo INSS.

Os períodos imediatamente anteriores e posteriores, em que verteu contribuições como Contribuinte Individual, foram devidamente considerados pelo Instituto réu.

Não há qualquer manifestação da parte requerida acerca impossibilidade de cômputo das contribuições recolhidas como segurada facultativa, as quais se deram sob alíquota de 20% do salário mínimo.

Desse modo, estando regulares as contribuições efetuadas, deve o intervalo de 01/01/2012 a 31/10/2012 ser computado como carência e tempo de contribuição.

A sentença não merece reparos.

Com efeito, além das considerações tecidas na sentença, acerca da ausência de pendências e a alíquota de 20%, verifico, do extrato do CNIS, que as contribuições foram recohidas ora dentro do prazo, ora com alguns dias de atraso, mas antes da DER:

Nesses termos, nego provimento ao apelo, no ponto.

Tempo de Serviço Especial

O reconhecimento da especialidade da atividade é disciplinado pela lei em vigor à época em que efetivamente exercida, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. Desse modo, uma vez prestado o serviço sob a égide de legislação que o ampara, o segurado adquire o direito à contagem como tal, bem como à comprovação das condições de trabalho na forma então exigida, não se aplicando retroativamente uma lei nova que venha a estabelecer restrições à admissão do tempo de serviço especial.

Dito isso, tendo em vista a diversidade de diplomas legais que se sucederam na disciplina da matéria, necessário definir qual a legislação aplicável ao caso concreto, ou seja, qual a legislação vigente quando da prestação da atividade pela parte autora.

Tem-se, então, a seguinte evolução legislativa quanto ao tema:

a) no período de trabalho até 28/04/1995, quando vigente a Lei 3.807/1960 (Lei Orgânica da Previdência Social) e suas alterações e, posteriormente, a Lei 8.213/1991, em sua redação original (arts. 57 e 58), possível o reconhecimento da especialidade do trabalho quando houver a comprovação do exercício de atividade enquadrável como especial nos decretos regulamentadores e/ou na legislação especial, ou quando demonstrada a sujeição do segurado a agentes nocivos por qualquer meio de prova, exceto quanto à exposição a ruído e calor, além do frio, em que necessária a mensuração de seus níveis, por meio de parecer técnico trazido aos autos ou simplesmente referido no formulário padrão emitido pela empresa;

b) a partir de 29/04/1995, inclusive, foi definitivamente extinto o enquadramento por categoria profissional - à exceção daquelas a que se refere a Lei 5.527/1968, cujo enquadramento por categoria deve ser feito até 13/10/1996, dia anterior à publicação da Medida Provisória 1.523, de 14/10/1996, que revogou expressamente a Lei em questão - de modo que, no interregno compreendido entre 29/04/1995 (ou 14/10/1996) e 05/03/1997, em que vigentes as alterações introduzidas pela Lei 9.032/1995 no art. 57 da Lei de Benefícios, necessária a demonstração efetiva da exposição, de forma permanente, não ocasional nem intermitente, a agentes prejudiciais à saúde ou à integridade física, por qualquer meio de prova, considerando-se suficiente, para tanto, a apresentação de formulário padrão preenchido pela empresa, sem a exigência de embasamento em laudo técnico, ressalvados os agentes nocivos ruído, calor e frio, em relação aos quais é imprescindível a perícia técnica, conforme visto acima;

c) após 06/03/1997, quando vigente o Decreto 2.172/1997, que regulamentou as disposições introduzidas no art. 58 da Lei de Benefícios pela Lei 9.528/1997, passou-se a exigir, para fins de reconhecimento de tempo de serviço especial, a comprovação da efetiva sujeição do segurado a agentes agressivos por meio da apresentação de formulário padrão, embasado em laudo técnico, ou por meio de perícia técnica.

d) a partir de 01/01/2004, passou a ser necessária a apresentação do Perfil Profissiográfico Previdenciário - PPP, que substituiu os formulários SB-40, DSS 8030 e DIRBEN 8030, sendo este suficiente para a comprovação do tempo especial desde que devidamente preenchido com base em laudo técnico e contendo a indicação dos responsáveis técnicos legalmente habilitados, por período, pelos registros ambientais e resultados de monitoração biológica, eximindo a parte da apresentação do laudo técnico em juízo. Nesse sentido, cumpre destacar que o Superior Tribunal de Justiça firmou entendimento de que, em regra, trazido aos autos o PPP, dispensável a juntada do respectivo laudo técnico ambiental, inclusive em se tratando de ruído, na medida em que o documento já é elaborado com base nos dados existentes no LTCAT. Ressalva-se, todavia, a necessidade da apresentação desse laudo quando idoneamente impugnado o conteúdo do PPP (STJ, Petição 10.262/RS, Primeira Seção, Relator Ministro Sérgio Kukina, DJe de 16/02/2017).

Observo, ainda, quanto ao enquadramento das categorias profissionais, que devem ser considerados os Decretos 53.831/1964 (Quadro Anexo - 2ª parte), 72.771/1973 (Quadro II do Anexo) e 83.080/1979 (Anexo II) até 28/04/1995, data da extinção do reconhecimento da atividade especial por presunção legal, ressalvadas as exceções acima mencionadas. Já para o enquadramento dos agentes nocivos, devem ser considerados os Decretos 53.831/1964 (Quadro Anexo - 1ª parte), 72.771/1973 (Quadro I do Anexo) e 83.080/1979 (Anexo I) até 05/03/1997, e, a partir de 06/03/1997, os Decretos 2.172/1997 (Anexo IV) e 3.048/1999, ressalvado o agente nocivo ruído, ao qual se aplica também o Decreto 4.882/2003. Além dessas hipóteses de enquadramento, sempre possível, também, a verificação da especialidade da atividade no caso concreto, por meio de perícia técnica, nos termos da Súmula 198 do extinto Tribunal Federal de Recursos (STJ, AGRESP n. 228832/SC, Relator Ministro Hamilton Carvalhido, Sexta Turma, DJU de 30/06/2003).

Ainda, o STJ firmou a seguinte tese no Tema 534: As normas regulamentadoras que estabelecem os casos de agentes e atividades nocivos à saúde do trabalhador são exemplificativas, podendo ser tido como distinto o labor que a técnica médica e a legislação correlata considerarem como prejudiciais ao obreiro, desde que o trabalho seja permanente, não ocasional, nem intermitente, em condições especiais (art. 57, § 3º, da Lei 8.213/1991).

Acerca da conversão do tempo especial em comum, o Superior Tribunal de Justiça, ao julgar o Recurso Especial Repetitivo 1.151.363, do qual foi Relator o Ministro Jorge Mussi, pacificou o entendimento de que é possível a conversão mesmo após 28/05/1998.

Assim, considerando que o § 5.º do art. 57 da Lei 8.213/1991 não foi revogado nem expressa, nem tacitamente pela Lei 9.711/1998 e que, por disposição constitucional (art. 15 da Emenda Constitucional 20, de 15/12/1998), permanecem em vigor os artigos 57 e 58 da Lei de Benefícios até que a lei complementar a que se refere o art. 201, § 1º, da Constituição Federal, seja publicada, é possível a conversão de tempo de serviço especial em comum inclusive após 28/05/1998.

Agente Nocivo Hidrocarbonetos

O código 1.2.11 do Decreto 53.831/1964 reconhecia o direito ao cômputo como tempo especial das operações executadas com derivados tóxicos do carbono, como hidrocarbonetos (ano, eno, ino), referindo o enquadramento dos trabalhos permanentes expostos às poeiras, gases, vapores, neblinas e fumos de derivados do carbono constantes da Relação Internacional das Substâncias Nocivas publicada no Regulamento Tipo de Segurança da O.I.T. - tais como: cloreto de metila, tetracloreto de carbono, tricloroetileno, clorofórmio, bromureto de metila, nitro benzeno, gasolina, alcoóis, acetona, acetatos, pentano, metano, hexano, sulfureto de carbono, etc.

O Decreto 83.080/1979, por sua vez, incluiu no código 1.2.10 – Hidrocarbonetos e outros compostos de carbono – atividades como: fabricação de benzol, toluol, xilol (benzeno, tolueno, xileno), fabricação e aplicação de inseticidas clorados derivados de hidrocarbonetos, fabricação de solventes para tintas, lacas e vernizes, contendo benzol, toluol e xilol, entre outas.

Registro que, conquanto o Decreto 2.172/1997 e o Decreto 3.048/1999 não prevejam este agente em seus anexos, este Tribunal possui entendimento pacificado no sentido de ser possível, mesmo após 06/03/1997, o reconhecimento da especialidade do labor exercido com exposição a hidrocarbonetos aromáticos.

De outro norte, a aplicação da NR 15, aprovada pela Portaria 3.214/1978 do Ministério do Trabalho e Emprego, para além do campo do direito do trabalho, alcançando as causas previdenciárias, ocorreu a partir da Medida Provisória 1.729, de 02/12/1998, convertida na Lei 9.732/1998, quando a redação do art. 58, § 1º, da Lei 8.213/1991 passou a incluir a expressão "nos termos da legislação trabalhista":

Art. 58. A relação dos agentes nocivos químicos, físicos e biológicos ou associação de agentes prejudiciais à saúde ou à integridade física considerados para fins de concessão da aposentadoria especial de que trata o artigo anterior será definida pelo Poder Executivo.

§ 1º A comprovação da efetiva exposição do segurado aos agentes nocivos será feita mediante formulário, na forma estabelecida pelo Instituto Nacional do Seguro Social - INSS, emitido pela empresa ou seu preposto, com base em laudo técnico de condições ambientais do trabalho expedido por médico do trabalho ou engenheiro de segurança do trabalho nos termos da legislação trabalhista." (grifei)

Portanto, a partir de 03/12/1998, as disposições trabalhistas concernentes à caracterização de atividades ou operações insalubres (NR 15), com os respectivos conceitos de "limites de tolerância", "concentração", "natureza" e "tempo de exposição ao agente" passam a influir na caracterização da natureza de uma dada atividade (se especial ou comum).

Havendo a especificação dos tipos de agentes químicos presentes no ambiente laboral, deve-se observar a análise quantitativa prevista no Anexo 11 da NR 15 para os ali previstos, somente sendo enquadrado como tempo especial quando excedidos os limites de tolerância estabelecidos na referida norma, à exceção daqueles com absorção cutânea, pois para esse tipo de contato não há limites seguros de exposição. Por outro lado, no Anexo 13 da NR 15 constam Hidrocarbonetos e Outros Compostos de Carbono, entre outros agentes químicos, bastando análise qualitativa.

No que tange aos óleos minerais, vinha entendendo que o caráter cancerígeno mencionado na LINACH - Lista Nacional de Agentes Cancerígenos para Humanos - restringia-se somente àqueles não tratados ou pouco tratados. Considerando que os óleos refinados, presentes no mercado brasileiro têm, em sua composição, percentuais de hidrocarbonetos aromáticos em níveis seguramente baixos, entendia não haver como ser reconhecida a simples referência a óleos minerais como agentes cancerígenos para fins de exclusão do afastamento da especialidade pelo uso de EPI.

Entendia, ainda, que nem todo hidrocarboneto aromático é reconhecidamente cancerígeno, vez que a presença do anel benzênico na estrutura molecular não importa equiparação ao benzeno propriamente dito, pois o arranjo químico distinto confere características e propriedades singulares aos compostos. Conforme a classificação atual da Agência Internacional para a Investigação do Câncer (https://monographs.iarc.who.int/list-of-classifications), tomada por base para publicação da LINACH em 2014, o tolueno (ou metil benzeno), por exemplo, hidrocarboneto aromático presente em colas utilizadas na indústria de calçados e em marcenaria, é classificado no grupo 3, desde 1999, evidenciando não se tratar de composto carcinogênico.

Adotava como fundamento a Nota Técnica 2/2022 da Fundacentro, em resposta a requisição da Turma Nacional de Uniformização, por ocasião da afetação do Tema 298, que dispõe:

2.6. ÓLEOS MINERAIS E GRAXAS

2.6.1. Os óleos minerais são derivados do petróleo, e portanto, constituídos de mistura complexa de uma grande variedade de substâncias, principalmente hidrocarbonetos de elevado peso molecular, de cadeia longa contendo entre 15 a 50 carbonos, podendo tanto ser alifáticos (hidrocarbonetos de cadeias abertas ou fechadas – cíclicas – não aromáticas) como aromáticos (apresentam como cadeia principal anéis aromáticos).

2.6.2. O Óleo mineral é uma classe de compostos que compreende uma diversidade de produtos, tais como óleo básico lubrificante, parafina líquida, petrolato líquido pesado, óleo branco ou vaselina líquida. É um produto secundário obtido a partir do refino e beneficiamento do petróleo cru.

(...)

2.6.4. Quanto a sua nocividade, os óleos minerais altamente purificados (portanto isentos de HPAs) não têm potencial carcinogênico e podem ser usados inclusive em medicamentos ou cosméticos.

2.6.5. Como exemplo, algumas unidades de refino tem como produto final Microcrystalline Parafin Wax 170/190, um tipo de parafina aprovada pela agência governamental americana responsável pela regulamentação de alimentos e medicamentos para consumo nos EUA - FDA 178.37107 . No Brasil, essa parafina é utilizada nas indústrias alimentícia, farmacêutica e cosmética. Neste produto obviamente não há agente químico cancerígeno, dada sua utilização em produtos alimentícios comercializados em grande escala. Já em outras refinarias, um dos produtos finais é o óleo Spindle 60, que é utilizado pela indústria farmacêutica como base para a produção de óleo corporal para bebês (por ex.: Óleo Jonhson ́s r).

2.6.6. Óleos minerais não tratados, contendo hidrocarbonetos policíclicos aromáticos, quais sejam, óleos minerais não refinados ou parcialmente refinados com teor (% em massa) de hidrocarbonetos policíclicos aromáticos maior que 3% extraível com DMSO pelo método IP 346, podem ser considerados potencialmente carcinogênicos e por essa razão, estão relacionados no Anexo XIII da NR15 para análise qualitativa.

2.6.7. Vale dizer que na década de 70, à época da redação do Anexo XIII da NR 15/1978, não existia o controle do grau de refino dos óleos minerais para remover o conteúdo de HPA, justificando-se que à regulação visava proteger os trabalhadores à exposição desses produtos. Entretanto a partir da década de 1980, os óleos minerais destinados à fabricação de lubrificantes e graxas passaram a ser refinados para remoção dos HPAs.

2.6.8. A partir da década de 90, o método IP 346 passou a ser utilizado para determinação do teor de HPA e, atualmente, os óleos minerais utilizados nas indústrias são altamente refinados e contém menos de 3% em massa de extrato em DMSO determinado pelo método IP 346. Essa informação está contida, usualmente, nas fichas de óleos minerais ou de produtos produzidos nas refinarias brasileiras.

A Nota Técnica conclui que:

(...)

d) Hidrocarbonetos refere-se a uma ampla gama de produtos com composição e toxicidade variadas desde produtos seguros para consumo humano até produtos cuja exposição pode causar câncer.

e) Nem toda substância que contêm anel aromático de 06 carbonos (anel benzênico) tem as mesmas características toxicológicas do benzeno.

f) Os produtos que contêm óleo mineral, tais como lubrificantes, óleos de corte e graxas, somente são classificados como carcinogênico se o teor de hidrocarbonetos policíclicos aromáticos (HPA) presente na composição do óleo for maior que 3% extraível com DMSO pelo método IP346. O que somente ocorrerá se o óleo não for refinado.

Não obstante, a Terceira Seção desta Corte, no julgamento da Reclamação 5036135-68.2023.4.04.0000, proferiu, por maioria de votos, decisão no seguinte sentido:

PREVIDENCIÁRIO. RECLAMAÇÃO. ARGUMENTO DE AFRONTA À TESE FIRMADA NO IRDR 15/TRF4. EPI. INEFICAZ. CONTRIBUINTE INDIVIDUAL. AGENTE QUÍMICO CANCERÍGENO. HIDROCARBONETO AROMÁTICO. PROCEDÊNCIA. 1. Reclamação fundamentada na irrelevância, para fins de neutralização da nocividade do trabalho, da utilização de EPIs, em se tratando de agente nocivo reconhecidamente cancerígeno. 2. A tese fixada no julgamento do IRDR 15/TRF4 não excluiu o segurado contribuinte individual. A distinção a ser feita não diz respeito a quem possui a responsabilidade (ou não) pelo uso de EPI, mas aos agentes nocivos aos quais está exposto o obreiro. Não é razoável desconsiderar a informação de EPI eficaz para o empregado e não para o contribuinte individual, quando o que está em jogo é a incerteza sobre a eficácia frente a agentes agressivos para os quais não se conhece. 3. Embora o segurado contribuinte individual que exerce atividade nociva figure como o único responsável pelo resguardo de sua integridade física, recaindo sobre ele o ônus de se preservar dos efeitos deletérios do trabalho, mediante efetivo emprego de EPIs, a aplicação de cremes de proteção para mãos não exclui a hipótese de exposição do trabalhador aos agentes químicos agressivos à saúde, pois são equipamentos destinados apenas à proteção das mãos e dos braços, promovendo exclusivamente a proteção cutânea, enquanto o contato com hidrocarbonetos aromáticos acarreta danos ao organismo que extrapolam as patologias cutâneas. Idêntico raciocínio se aplica aos óculos de proteção e ao guarda-pó. 4. Os hidrocarbonetos aromáticos são compostos orgânicos considerados tóxicos, que possuem um ou mais anéis benzênicos ou núcleos aromáticos. O Ministério do Trabalho e Emprego editou a Portaria Interministerial nº 9, publicando a Lista Nacional de Agentes Cancerígenos para Humanos, sendo que, no Grupo 1 - Agentes confirmados como carcinogênicos para humanos, está arrolado o agente químico benzeno (descrito no código 1.0.3 do Anexo IV do Decreto nº 3.048/99 e registrado na LINACH com CAS sob o código 000071-43-2), o que já basta para a comprovação da efetiva exposição do empregado. 5. Conforme se extrai da leitura conjugada do art. 68, § 4º, do Decreto 3.048/99 e do art. 284, parágrafo único, da IN/INSS 77/2015, os riscos ocupacionais gerados pelos agentes cancerígenos constantes no Grupo I da LINHAC, estabelecida pela Portaria Interministerial n° 09/2014, não requerem a análise quantitativa de sua concentração ou intensidade máxima e mínima no ambiente de trabalho, dado que são caracterizados pela avaliação qualitativa, tampouco importando a adoção de EPI ou EPC, uma vez que os mesmos não são suficientes para elidir a exposição a esses agentes, conforme parecer técnico da FUNDACENTRO, de 13 de julho de 2010 e alteração do § 4° do art. 68 do Decreto nº 3.048, de 1999. 6. Reclamação julgada procedente. (TRF4 5036135-68.2023.4.04.0000, TERCEIRA SEÇÃO, Relator para Acórdão PAULO AFONSO BRUM VAZ, juntado aos autos em 30/06/2024) - grifei

Destaco que o voto do e. Relator, Desembargador Sebastião Ogê Muniz, menciona trecho do Manual da Aposentadoria Especial, utilizado pelo INSS, que diferencia os tipos de hidrocarbonetos, reforçando que o grau de carcinogenicidade depende do nível de refino do óleo mineral:

a) na avaliação desses agentes químicos é necessária inicialmente a caracterização da composição do óleo ou graxa, pois a exposição a alguns óleos pode constituir sério risco carcinogênico enquanto a outros, altamente refinados, solúveis, com emulsificante, não haver riscos carcinogênicos;

b) no caso das graxas, o que pode conferir-lhes característica carcinogênica são os ingredientes do óleo usados para preparar a graxa;

c) os óleos minerais são constituídos de mistura complexa de uma grande variedade de substâncias, principalmente hidrocarbonetos de elevado peso molecular, podendo tanto ser alifáticos (hidrocarbonetos de cadeias abertas ou fechadas – cíclicas – não aromáticas) como aromáticos (apresentam como cadeia principal anéis benzênicos);

d) somente serão considerados agentes caracterizadores de período especial, aqueles que possuírem potencial carcinogênico (presença de compostos aromáticos em sua estrutura molecular). Assim, sabe-se que os óleos altamente purificados não têm potencial carcinogênico e podem ser usados inclusive em medicamentos ou cosméticos;

e) óleos minerais contendo hidrocarbonetos policíclicos aromáticos são considerados potencialmente carcinogênicos e, por essa razão, estão relacionados no Anexo 13 da NR-15, aprovada pela Portaria nº 3.214, de 1978, do MTE para análise qualitativa;

f) existem métodos para classificar os óleos minerais potencialmente carcinogênicos e o não carcinogênicos. Porém, as fichas dos produtos podem não conter tal informação e por isso há o entendimento frequente e equivocado de que o contato direto da pele com quaisquer óleos minerais seja cancerígeno. Para buscar tais informações pode-se recorrer à Ficha de Informações de Segurança do Produto Químico – FISPQ e/ou bibliografia especializada; e

g) o manuseio ou manipulação de óleo mineral onde haja contato com a pele está previsto no Anexo 13 da NR-15. Entretanto, até 5 de março de 1997, não poderá haver reconhecimento do período como especial, vez que não está previsto o enquadramento por contato com a pele no Decreto nº 53.831, de 1964. Vale ressaltar que, atualmente, a grande maioria dos óleos minerais são sintéticos, portanto, sem potencial de nocividade.

Todavia, restou vitoriosa a tese defendida pelo Desembargador Paulo Afonso Brum Vaz (Relator para o Acórdão), no sentido de que a mera presença de anéis benzênicos na fórmula dos hidrocarbonetos os tornam cancerígenos, independentemente de sua classificação ou composição química.

Desse modo, com ressalva de entendimento pessoal, passo a adotar o posicionamento da 3ª Seção, no sentido de que todos os hidrocarbonetos, aromáticos ou alifáticos, assim como todos os óleos minerais e graxas, são cancerígenos para o ser humano, de modo que a simples exposição (qualitativa) enseja o reconhecimento da atividade como especial, independentemente do nível de concentração no ambiente de trabalho e independentemente de existência de EPC e/ou EPI eficaz, sendo inexigível a permanência da exposição.

Agente Nocivo Ruído

Em se tratando de agente nocivo ruído, indispensável a existência de laudo técnico pericial para comprovar a exposição permanente e habitual ao agente agressivo, acima do limite permitido, a fim de caracterizar a atividade como especial.

O código 1.1.6 do Decreto 53.831/1964 previa que a especialidade deveria ser considerada para exposição a níveis de ruído superiores a 80 dB(A). Com a edição do Decreto 2.172, de 06 de março de 1997, esse índice foi alterado para 90 dB(A) - código 2.0.1. Ainda, após 18/11/2003, o limite foi fixado em 85 dB(A), conforme dispõe o Decreto 4.882/2003.

De outro lado, ainda que a partir da Lei 9.732/1998 seja obrigatória a informação pelo empregador acerca da utilização de tecnologia de proteção individual ou coletiva para diminuição/eliminação dos agentes nocivos presentes no ambiente de trabalho, com base em laudo técnico (art. 58, §2º, da LBPS), quanto ao agente agressivo ruído o uso de EPI, ainda que elimine a insalubridade, não descaracteriza o tempo de serviço especial.

Registro que o Supremo Tribunal Federal, em decisão proferida nos autos do Recurso Extraordinário com Agravo (ARE) 664.335, em que foi relator o Min. Luiz Fux, cuja ata de julgamento foi publicada no DJE de 17/12/2014, definiu que o direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agente nocivo a sua saúde, de modo que, se o Equipamento de Proteção Individual (EPI) for realmente capaz de neutralizar a nocividade, não haverá respaldo constitucional à aposentadoria especial.

O Tribunal assentou, ainda, a tese de que, na hipótese de exposição do trabalhador a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), da eficácia do Equipamento de Proteção Individual (EPI), não descaracteriza o tempo de serviço especial para aposentadoria.

Com relação à variação do nível de ruído a que foi submetido o segurado, houve julgamento do acórdão paradigma do Tema 1.083 do STJ em 18/11/2021, com publicação em 25/11/2021, em que restou fixada a seguinte tese:

O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço.

Portanto, não é mais aplicável a média ponderada ou aritmética. Necessária apresentação de laudo técnico com indicação do nível equivalente de ruído e, em caso de ausência, há possibilidade de utilização do pico.

Quanto ao método de aferição do agente nocivo ruído, esta Corte Regional tem posicionamento segundo o qual a utilização de metodologia diversa da prevista na NHO-01 da FUNDACENTRO não inviabiliza o reconhecimento da especialidade, bastando que a exposição esteja embasada em estudo técnico realizado por profissional habilitado para tanto (AC 5015224-47.2015.4.04.7200, Turma Regional Suplementar de SC, Relator Paulo Afonso Brum Vaz, em 19/09/2019; AC 5001695-25.2019.4.04.7101, Sexta Turma, Relator João Batista Pinto Silveira, em 06/08/2020; AC 5003527-77.2017.4.04.7129, Quinta Turma, Relatora Gisele Lemke, em 08/07/2020).

Do Caso Concreto

Os pontos controvertidos nos presentes autos dizem respeito ao reconhecimento da especialidade nos intervalos de 26/01/1987 a 30/08/1990 e 18/03/1991 a 06/11/1996.

Consoante se vê dos formulários ( e ), em ambos os períodos a autora laborou em empresas do ramo calçadista, como serviços gerais nos setores de montagem e costura dos calçados.

É fato notório que, nas empresas do ramo calçadista, os operários são contratados como serviços gerais, ajudante, auxiliar, atendente, entre outros, mas que a atividade efetiva consiste no trabalho manual do calçado, em suas várias etapas industriais. É notório ainda, que a indústria calçadista sempre depende da cola para a industrialização dos seus produtos e que a cola utilizada em época remota era composta por derivados de hidrocarbonetos, cujos vapores acarretavam graves efeitos na saúde do trabalhador.

Ainda que o uso de adesivos permaneça até hoje, pode-se ver nos diversos processos em que realizada perícia judicial ou apresentados laudos técnicos mais recentes que a composição dos adesivos não é mais tóxica a ponto de justificar o enquadramento especial, sendo, via de regra, compostos por agentes químicos em concentração inferior ao limite de exposição permitida.

Vale destacar ainda, que não se desconhece a inexistência de previsão legal da categoria de trabalhador na indústria calçadista ou algo equivalente nos decretos regulamentares. Entretanto, é importante esclarecer que o reconhecimento da especialidade aqui efetuado não equivale a um enquadramento por categoria profissional, visto que decorre de pacificada construção jurisprudencial, fruto de reiteradas ações judiciais propostas ao longo do tempo, nas quais a prova técnica evidencia a execução do labor em um único pavilhão, o qual, via de regra, não possui separação entre os setores e, invariavelmente, aponta a execução de atividades que demandam o contato diuturno com agentes químicos.

Observo, ainda, que o uso de EPI somente é considerado para o labor desempenhado a partir de 03/12/1998, em virtude da alteração efetuada no § 2º do art. 58 da Lei 8.213/1991 pela Medida Provisória 1.729, de 02/12/1998, convertida na Lei 9.732, de 11/12/1998.

Assim, comprovado o exercício de atividades em empresas do ramo calçadista até 02/12/1998, ainda que não apresentados formulários comprobatórios das condições ambientais, tenho como viável o enquadramento como tempo especial, afastado apenas quando a prova técnica juntada demonstrar situação diversa da acima relatada.

Sob o ponto de vista da configuração do interesse processual destaco que é dever do INSS, de posse da CTPS da parte autora, analisar os períodos, ainda que para abrir exigência para apresentação da competente documentação.

Sempre tendo em vista os princípios da razoabilidade e da eficiência da Administração Pública, bem como o caráter social da atividade prestada, é dever legal do INSS orientar e informar o segurado acerca das condições e exigências necessárias ao implemento dos requisitos para a obtenção do benefício (TRF4, APELREEX 0019151-90.2011.4.04.9999, Quinta Turma, Relator Roger Raupp Rios, D.E. 05/07/2016).

Assim, deve ser mantida a sentença que reconheceu a especialidade dos intervalos.

Doutra parte, sustenta o INSS que, pelo fato de constar no PPP o código zero no campo da GFIP, não haveria custeio específico para o reconhecimento de tempo especial.

Havendo comprovação do exercício de atividades especiais, a ausência do código ou o preenchimento equivocado do campo GFIP no PPP não impede o reconhecimento da especialidade da atividade, não devendo o segurado ser prejudicado por eventual falha do empregador no preenchimento do documento ou no recolhimento de tributos. Nesse sentido:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO/SERVIÇO. REQUISITOS. ATIVIDADE ESPECIAL. HIDROCARBONETOS AROMÁTICOS. BENZENO. AGENTE RECONHECIDAMENTE CANCERÍGENO. EPI. INEFICÁCIA RECONHECIDA. HABITUALIDADE E PERMANÊNCIA. FONTE DE CUSTEIO. TUTELA ESPECÍFICA. 1. O reconhecimento da especialidade da atividade exercida sob condições nocivas é disciplinado pela lei em vigor à época em que efetivamente exercido, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador (STJ, Recurso Especial Repetitivo n. 1.310.034). 2. Considerando que o § 5.º do art. 57 da Lei n. 8.213/91 não foi revogado pela Lei n. 9.711/98, e que, por disposição constitucional (art. 15 da Emenda Constitucional n. 20, de 15-12-1998), permanecem em vigor os arts. 57 e 58 da Lei de Benefícios até que a lei complementar a que se refere o art. 201, § 1.º, da Constituição Federal, seja publicada, é possível a conversão de tempo de serviço especial em comum inclusive após 28-05-1998 (STJ, Recurso Especial Repetitivo n. 1.151.363). 3. Até 28-04-1995 é admissível o reconhecimento da especialidade por categoria profissional ou por sujeição a agentes nocivos, aceitando-se qualquer meio de prova (exceto para ruído, calor e frio); a partir de 29-04-1995 não mais é possível o enquadramento por categoria profissional, devendo existir comprovação da sujeição a agentes nocivos por qualquer meio de prova até 05-03-1997; a partir de então, por meio de formulário embasado em laudo técnico, ou por meio de perícia técnica; e, a partir de 01-01-2004, passou a ser necessária a apresentação do Perfil Profissiográfico Previdenciário (PPP), que substituiu os formulários SB-40, DSS 8030 e DIRBEN 8030, sendo este suficiente para a comprovação da especialidade desde que devidamente preenchido com base em laudo técnico e contendo a indicação dos responsáveis técnicos legalmente habilitados, por período, pelos registros ambientais e resultados de monitoração biológica, eximindo a parte da apresentação do laudo técnico em juízo. 4. A exposição a hidrocarbonetos aromáticos enseja o reconhecimento do tempo de serviço como especial. 5. O benzeno integra o Grupo 1 (agentes confirmados como cancerígenos para humanos) do Anexo da Portaria Interministerial MPS/MTE/MS nº 09-2014, encontrando-se registrado no Chemical Abstracts Service (CAS) sob o nº 71-43-2, e tem previsão no código 1.0.3 do Decreto nº 3.048/99, sendo passível de aposentadoria especial aos 25 anos. 6. Verificado que o benzeno é agente nocivo cancerígeno para humanos, a simples exposição ao agente (qualitativa) dá ensejo ao reconhecimento da atividade especial qualquer que seja o nível de concentração no ambiente de trabalho do segurado, e independentemente de existência de EPC e/ou EPI eficaz. 7. Para a caracterização da especialidade, não se reclama exposição às condições insalubres durante todos os momentos da prática laboral, sendo suficiente que o trabalhador, em cada dia de labor, esteja exposto a agentes nocivos em período razoável da jornada, salvo exceções (periculosidade, por exemplo). 8. A habitualidade e permanência hábeis aos fins visados pela norma - que é protetiva - devem ser analisadas à luz do serviço cometido ao trabalhador, cujo desempenho, não descontínuo ou eventual, exponha sua saúde à prejudicialidade das condições físicas, químicas, biológicas ou associadas que degradam o meio ambiente do trabalho. 9. Para a concessão de aposentadoria especial ou conversão de tempo exercido sob condições especiais em tempo de trabalho comum, previstas nos artigos 57 e 58 da Lei de benefícios, existe específica indicação legislativa de fonte de custeio: o parágrafo 6º do mesmo art. 57 supracitado, combinado com o art. 22, inc. II, da Lei n. 8.212/91, não havendo óbice ao fato de a lei indicar como fonte do financiamento da aposentadoria especial e da conversão de tempo especial em comum as contribuições a cargo da empresa, pois o art. 195, caput e incisos, da Constituição Federal, dispõe que a seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei. 10. A mera ausência do código, o preenchimento equivocado do campo GFIP no PPP, ou a ausência de recolhimento prevista no § 6º do art. 57 da LBPS não obsta ao reconhecimento da especialidade da atividade, pois o INSS possui os meios necessários para sanar eventual irregularidade constatada na empresa, não podendo o segurado ser penalizado por falha do empregador. 11. Comprovado o tempo de serviço/contribuição suficiente e implementada a carência mínima, é devida a aposentadoria por tempo de serviço/contribuição proporcional OU integral, a contar da data do requerimento administrativo, nos termos do art. 54 c/c art. 49, II, da Lei n. 8.213/91. 12. Considerando a eficácia mandamental dos provimentos fundados no art. 497, caput, do CPC/2015, e tendo em vista que a presente decisão não está sujeita, em princípio, a recurso com efeito suspensivo, determina-se o cumprimento imediato do acórdão no tocante à implantação do benefício, a ser efetivada em 45 dias. (TRF4, APELAÇÃO CÍVEL Nº 5006942-88.2018.4.04.7208, 9ª Turma, Desembargador Federal CELSO KIPPER, POR UNANIMIDADE, JUNTADO AOS AUTOS EM 20/10/2020)(destaquei)

PREVIDENCIÁRIO. TEMPO DE SERVIÇO ESPECIAL. APOSENTADORIA ESPECIAL. REQUISITOS. CONCESSÃO. OBRIGAÇÃO AFASTAMENTO DA ATIVIDADE - ART. 57, § 8º DA LEI Nº 8.213/91 - CONSTITUCIONALIDADE. PEDIDO SUCESSIVO. APOSENTADORIA POR TEMPO DE SERVIÇO/CONTRIBUIÇÃO. CONCESSÃO. FONTE DE CUSTEIO. CONSECTÁRIOS. IMPLANTAÇÃO DO BENEFÍCIO. . Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade da atividade laboral por ele exercida. . Tem direito à aposentadoria especial o segurado que não possui tempo de serviço suficiente à concessão do benefício. . É constitucional a vedação de continuidade da percepção de aposentadoria especial se o beneficiário permanece laborando em atividade especial ou a ela retorna, seja essa atividade especial aquela que ensejou a aposentação precoce ou não. ii) Nas hipóteses em que o segurado solicitar a aposentadoria e continuar a exercer o labor especial, a data de início do benefício será a data de entrada do requerimento, remontando a esse marco, inclusive, os efeitos financeiros. Efetivada, contudo, seja na via administrativa, seja na judicial a implantação do benefício, uma vez verificado o retorno ao labor nocivo ou sua continuidade, cessará o benefício previdenciário em questão. (Julgamento Virtual do Tribunal Pleno - STF, em 05 de Junho de 2020). . Considerado o pedido sucessivo, tem direito à aposentadoria por tempo de serviço/contribuição o segurado que, mediante a soma do tempo judicialmente reconhecido com o tempo computado na via administrativa, possuir tempo suficiente e implementar os demais requisitos para a concessão do benefício. . É absolutamente inadequado aferir-se a existência de um direito previdenciário a partir da forma como resta formalizada determinada obrigação fiscal por parte da empresa empregadora. Pouco importa, em verdade, se a empresa entendeu ou não caracterizada determinada atividade como especial. A realidade precede à forma. Se os elementos técnicos contidos nos autos demonstram a natureza especial da atividade, não guardam relevância a informação da atividade na GFIP ou a ausência de recolhimento da contribuição adicional por parte da empresa empregadora. . Determinada a imediata implantação do benefício, devendo a parte autora optar pelo benefício mais vantajoso. (TRF4, APELAÇÃO CÍVEL Nº 5014174-53.2019.4.04.7100, 5ª Turma, Desembargadora Federal GISELE LEMKE, POR UNANIMIDADE, JUNTADO AOS AUTOS EM 11/06/2021) (destaquei)

Portanto, não merece provimento o apelo do INSS, no ponto.

Requisitos para Aposentadoria

O INSS apurou, na DER, 18 anos, 1 mês e 5 dias de tempo de contribuição.

Na sentença recorrida, foram reconhecidos tempo rural, especial e urbano, totalizando 32 anos, 5 meses e 5 dias.

Considerando o parcial provimento do recurso do INSS, tem-se que a autora implementa 22 anos, 7 meses e 5 dias de contribuição, não fazendo jus ao benefício de aposentadoria por tempo de contribuição, desde a DER (06/03/2017).

Deixo de analisar a possibilidade de reafirmação da DER, porquanto a parte autora ainda assim não atingiria o tempo de contribuição suficiente para a aposentação.

Honorários Advocatícios

Modificada a solução da lide com reconhecimento em parte do direito invocado pela parte autora, entendo se tratar da hipótese de sucumbência recíproca entre as partes.

Desse modo, condeno o INSS ao pagamento dos honorários advocatícios, fixados em 5% sobre o valor atualizado da causa

Condeno também a parte autora ao pagamento dos honorários advocatícios, fixados em 5% sobre o valor atualizado da causa, suspensa a exigibilidade em razão do benefício da gratuidade de justiça.

Assinalo ainda que, sendo caso de sentença prolatada na vigência do Código de Processo Civil de 2015, é vedada a compensação, a teor do disposto no art. 85, §14.

Prequestionamento

No que concerne ao prequestionamento, tendo sido a matéria analisada, não há qualquer óbice, ao menos por esse ângulo, à interposição de recursos aos tribunais superiores.

Conclusão

Apelo do INSS: parcialmente provido para afastar o reconhecimento da atividade rural no período de 01/01/1997 a 31/10/2006, e, consequentemente, indeferir a concessão de aposentadoria por tempo de contribuiçâo à parte autora.

Dispositivo

Ante o exposto, voto por dar parcial provimento à apelação do INSS.

Documento eletrônico assinado por HERLON SCHVEITZER TRISTÃO, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004646566v21 e do código CRC 6e3315e6.Informações adicionais da assinatura:

Signatário (a): HERLON SCHVEITZER TRISTÃO

Data e Hora: 26/9/2024, às 17:3:33

Conferência de autenticidade emitida em 12/12/2024 16:24:13.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5019664-66.2018.4.04.7108/RS

RELATORA: Desembargadora Federal ELIANA PAGGIARIN MARINHO

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TEMPO RURAL. INÍCIO DE PROVA MATERIAL. COMPONENTE DO GRUPO FAMILIAR. RENDA URBANA SUPERIOR A DOIS SALÁRIOS-MÍNIMOS. TEMPO ESPECIAL. INDÚSTRIA CALÇADISTA. RECONHECIMENTO.

1. A comprovação do tempo de atividade rural para fins previdenciários exige, pelo menos, início de prova material (documental), complementado por prova testemunhal idônea. O início de prova material não precisa abranger todo o período cujo reconhecimento é postulado, bastando ser contemporâneo aos fatos alegados. A prova testemunhal, desde que robusta, é apta a comprovar os claros não cobertos pela prova documental.

2. Hipótese em que eventual atividade rural exercida pela autora a partir do início do vínculo urbano do marido, com remuneração superior a dois salários-mínimos, não pode ser considerada indispensável ao sustento familiar, descaracterizando a condição de segurada especial.

3. Na linha dos precedentes deste Tribunal, formados a partir do que foi constatado em inúmeras demandas similares, tem-se que a regra é a indústria calçadista utilizar cola para a industrialização dos seus produtos, sendo que a cola utilizada em época remota era composta por derivados de hidrocarbonetos, cujos vapores acarretavam graves efeitos na saúde do trabalhador. Considera-se, ainda, que os operários são contratados como serviços gerais, ajudante, auxiliar, atendente, entre outros, mas a atividade efetiva consiste no trabalho manual do calçado, em suas várias etapas industriais.

4. Comprovado o exercício de atividades em empresas do ramo calçadista até 02/12/1998, quando era irrelevante a utilização de EPI eficaz, cabível o enquadramento como tempo especial ainda que não apresentados formulários comprobatórios das condições ambientais, afastado apenas quando a prova técnica juntada demonstrar situação diversa da usualmente constatada.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 11ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento à apelação do INSS, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 26 de setembro de 2024.

Documento eletrônico assinado por HERLON SCHVEITZER TRISTÃO, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004646567v7 e do código CRC 4cbbe703.Informações adicionais da assinatura:

Signatário (a): HERLON SCHVEITZER TRISTÃO

Data e Hora: 26/9/2024, às 17:3:33

Conferência de autenticidade emitida em 12/12/2024 16:24:13.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 18/09/2024 A 26/09/2024

Apelação Cível Nº 5019664-66.2018.4.04.7108/RS

RELATOR: Juiz Federal HERLON SCHVEITZER TRISTÃO

PRESIDENTE: Desembargadora Federal ANA CRISTINA FERRO BLASI

PROCURADOR(A): DANIELE CARDOSO ESCOBAR

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 18/09/2024, às 00:00, a 26/09/2024, às 16:00, na sequência 1041, disponibilizada no DE de 09/09/2024.

Certifico que a 11ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 11ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO À APELAÇÃO DO INSS.

RELATOR DO ACÓRDÃO: Juiz Federal HERLON SCHVEITZER TRISTÃO

Votante: Juiz Federal HERLON SCHVEITZER TRISTÃO

Votante: Desembargador Federal VICTOR LUIZ DOS SANTOS LAUS

Votante: Desembargadora Federal ANA CRISTINA FERRO BLASI

LIGIA FUHRMANN GONCALVES DE OLIVEIRA

Secretária

Conferência de autenticidade emitida em 12/12/2024 16:24:13.

Identificações de pessoas físicas foram ocultadas