Apelação Cível Nº 5008262-35.2024.4.04.9999/SC

RELATOR Desembargador Federal PAULO AFONSO BRUM VAZ

RELATÓRIO

Trata-se de apelação cível interposta pelo INSS () contra sentença, publicada em 04/06/2024 (), integrada por decisão proferida em embargos de declaração (), proferida nos seguintes termos:

DISPOSITIVO

Ante o exposto, resolvo o mérito julgando procedente o pedido inicial (art. 487, I, do CPC), quanto ao(s) acionante(s) A. S. P. (CPF: 53826671953), para:

1. reconhecer o período de atividade especial exercida pelo autor entre os períodos de 01/01/1979 a 19/11/1984, 02/05/1985 a 30/06/1987, 01/12/1987 a 24/02/1990, 12/03/1990 a 14/11/1990, 01/07/1991 a 22/08/1992, 18/01/1993 a 09/03/1995, nos termos da fundamentação;

2. determinar que o INSS implemente o benefício de aposentadoria por tempo de contribuição em favor da parte ativa; e,

3. condenar o INSS ao pagamento, em uma só vez, das parcelas vencidas a contar da data de apresentação do pedido administrativo (DIB em 31.07.2019 - ), excluídas as parcelas atingidas pela prescrição quinquenal, corrigidas monetariamente pelos índices legalmente fixados (listados na fundamentação acima) a partir da data do vencimento de cada parcela devida e acrescidas de juros moratórios (conforme taxas indicadas na fundamentação) a contar da citação.

A Fazenda Pública e as respectivas autarquias e fundações são isentas das custas processuais, consoante art. 7º, I, da Lei Estadual n. 17.654/2018.

Por outro lado, estão obrigadas a indenizar as despesas adiantadas no curso do processo pelo(s) vencedor(es), conforme art. 82, § 2º, do CPC.

Fixo os honorários sucumbenciais devidos pela Fazenda Pública ao(s) advogado(s) do(s) litigante(s) vencedor(es) no percentual mínimo previsto(s) no art. 85, § 3º, do CPC, incidente sobre o valor condenação (acrescido dos encargos moratórios), conforme art. 85 do CPC.

Considerando o teor da certidão do evento 26, determino a emissão de requisição complementar. Desde já, observo que os valores dos honorários arbitrados na inicial estão de acordo com a Resolução n. 232/2016 do Conselho Nacional de Justiça e Resolução n. 305/2014 do Conselho da Justiça Federal, devido à insuficiência de profissionais que concordem em realizar a perícia no local do Juízo, sendo necessário o deslocamento do profissional para o exame na Comarca, bem como sua qualificação técnica e a quantidade de perícias a serem realizadas.

Determino ainda que o INSS apresente o cálculo do montante da condenação, dentro do prazo de 30 (trinta) dias.

Considerando que o valor da condenação não ultrapassará mil salários mínimos (art. 496, § 3º, inciso I, do CPC), ainda que computada a atualização financeira e os juros, deixo de realizar a remessa necessária.

Sentença publicada e registrada eletronicamente. Intimem-se.

Em caso de recurso, intime-se a parte contrária para contrarrazões e, em seguida, remetam-se os autos à Instância Superior.

Oportunamente, arquivem-se os autos.

Em suas razões recursais, o órgão previdenciário investe contra o deferimento do benefício, ao argumento de que é descabido o cômputo de tempo especial nos intervalos de: a) 17/04/1993 a 09/03/1995 - o formulário não indica o responsável técnico pela medição do ruído. Em se tratando de ruído, cuja análise sempre foi quantitativa, a identificação do responsável técnico pela medição ambiental é exigida em qualquer período. Para os demais agentes, a identificação é devida a partir de 14/10/1996. A informação deve compreender todo o período controvertido; o PPP e o laudo similar não indicam exposição a agentes químicos; b) 01/01/1979 a 19/11/1984, 02/05/1985 a 30/06/1987, 01/12/1987 a 24/02/1990 e 01/07/1991 a 22/08/1992 - as conclusões do laudo pericial estão baseadas em informações sobre a profissiografia fornecidas exclusivamente pela parte autora, não tendo ocorrido a oitiva dos representantes da empresa, a análise dos estudos ambientais nem a efetiva vistoria dos locais de trabalho. Ocorre que a parte autora é a principal interessada no reconhecimento da especialidade de sua atividade profissional, razão pela qual permitir ao perito judicial formar a sua convicção a partir das declarações da parte autora retira dele a necessária imparcialidade, gerando a nulidade do laudo confeccionado (método errado de coleta de dados). De fato, a parcialidade presente na perícia judicial em questão justifica o não acolhimento do laudo pericial confeccionado sem qualquer análise documental. Assim, pugna pela declaração de nulidade da perícia e consequente julgamento pela improcedência do pedido. Aponta ainda que não foi adotada a técnica adequada na avaliação do ruído, pois para os períodos a partir de 19/11/2003, por força do Decreto nº 4.882/03, é obrigatória a indicação dos níveis de ruído em Nível de Exposição Normalizado – NEN, conforme as metodologias e procedimentos definidos na NHO – 01 da FUNDACENTRO; não pode ser condenado o INSS ao pagamento de diferenças do benefício desde a data do requerimento administrativo, requerendo a autarquia seja o termo inicial do efeito financeiro da condenação fixado na data da juntada do laudo pericial em juízo; a limitação dos honorários aos valores vencidos até a sentença ou ao acórdão que reforma a sentença de improcedência, em lides previdenciárias, além de sumulada, é matéria totalmente pacificada, não se levantando qualquer dissenso a respeito.

Apresentadas contrarrazões (), foram os autos remetidos a esta Corte para julgamento do recurso.

É o relatório.

VOTO

Juízo de admissibilidade - apelação do INSS

Em suas razões recursais, a autarquia previdenciária alega, dentre outros argumentos, que os períodos de 01/01/1979 a 19/11/1984, 02/05/1985 a 30/06/1987, 01/12/1987 a 24/02/1990 e 01/07/1991 a 22/08/1992 foram reconhecidos com base em laudo similar, mas sem atender os pressupostos autorizadores dessa medida, pois não demonstrada a similaridade das empresas, bem como que as atividades da parte autora foram examinadas com base em suas autodeclarações.

Não obstante, tenho que a referida discussão encontra-se ceifada pela preclusão. Explico.

Conforme lições da doutrina, "A preclusão indica perda da faculdade processual, pelo seu não uso dentro do prazo peremptório previsto pela lei (preclusão temporal), ou, pelo fato de já havê-la exercido (preclusão consumativa), ou, ainda, pela prática de ato incompatível com aquele que se pretenda exercitar no processo (preclusão lógica)" (grifos meus) (NERY JR., Nelson; NERY, Rosa Maria de Andrade. Código de Processo Civil comentado [livro eletrônico]. 7. ed. São Paulo: Thomson Reuters Brasil, 2022, p. RL-1.101).

Com efeito, o art. 507 do CPC dispõe que "É vedado à parte discutir no curso do processo as questões já decididas a cujo respeito se operou a preclusão". Além disso, o art. 474 do CPC dispõe que "As partes terão ciência da data e do local designados pelo juiz ou indicados pelo perito para ter início a produção da prova" e o art. 477, 1º, do CPC estabelece que "As partes serão intimadas para, querendo, manifestar-se sobre o laudo do perito do juízo no prazo comum de 15 (quinze) dias, podendo o assistente técnico de cada uma das partes, em igual prazo, apresentar seu respectivo parecer".

Não obstante a autarquia previdenciária tenha sido devidamente intimada acerca do deferimento da prova técnica, critérios, data e local de realização (), o INSS se limitou a apresentar quesitos genéricos ().

O INSS não se fez presente nas datas dos exames periciais.

Não cabe ao INSS agora, em sede de apelação, impugnar a necessidade de realização da prova pericial, a similaridade entre as empresas onde o autor trabalhou e as elegidas como paradigma e as conclusões do laudo pericial sob o fundamento de que a perícia é inválida, porquanto se operou a preclusão, uma vez que o procurador sequer compareceu quando da realização dos exames, apresentou quesitos genéricos e só questionou o local de realização e técnicas empregadas/declarações prestadas pela parte autora sobre suas atividades após a realização do exame.

De fato, operou-se a preclusão lógica, uma vez que o procurador manteve inerte quanto ao ponto durante o trâmite processual em primeiro grau, quando poderia ter demonstrado sua irresignação e contribuído para uma melhor prestação jurisdicional.

Não é demais dizer que as partes devem atuar no processo com base no princípio da boa-fé objetiva, nos termos do art. 5º do CPC. Demais disso, todos os sujeitos do processo devem cooperar entre si para que se obtenha, em tempo razoável, decisão de mérito justa e efetiva (art. 6º do CPC).

Na espécie, o processo tramita desde o ano de 2023, houve a devida complementação da prova solicitada e eventual anulação da sentença ofenderia os princípios da celeridade e da economia processuais, notadamente ao se considerar que a autarquia fora oportunamente comunicada dos trâmites processuais, optando por permanecer inerte.

Caso perfilhado entendimento diverso, agasalhar-se-ia uma espécie de "nulidade de algibeira", uma vez que devidamente ciente dos atos processuais, notadamente aqueles referentes à prova pericial, o INSS "guardou" a impugnação capaz de, em tese, nulificar as conclusões do laudo para o momento que lhe conviesse.

Ressalte-se, ainda, que não se trata de matéria de ordem pública, pelo que seria cognoscível de ofício e escaparia das garras preclusivas, mas sim questão probatória de interesse exclusivo das partes.

Ante o exposto, não conheço do mencionado ponto do recurso, uma vez que a discussão encontra-se fulminada pela preclusão.

Limites da insurgência recursal

A controvérsia nos presentes autos tem por objeto (a) o cômputo de tempo especial nos intervalos de 17/04/1993 a 09/03/1995, 01/01/1979 a 19/11/1984, 02/05/1985 a 30/06/1987, 01/12/1987 a 24/02/1990 e 01/07/1991 a 22/08/1992; (b) o direito do autor à concessão do benefício na DER; (c) termo inicial dos efeitos financeiros; (d) distribuição do ônus da sucumbência;

Exame do tempo especial no caso concreto

1. Período: 17/04/1993 a 09/03/1995

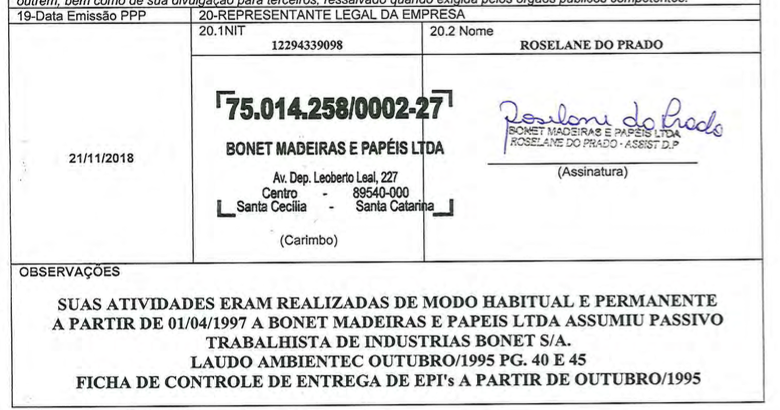

Empresa: Bonet Madeiras e Papéis Ltda

Atividade/função: ajudante industrial

Agente nocivo: ruído de 90 dB (A)

Enquadramento legal: *[ruído] - (1) até 05/03/1997: Código 1.1.6 do quadro anexo ao Decreto nº 53.831/64 e Código 1.1.5 do Anexo I do Decreto nº 83.080/79, com limite de tolerância superior a 80 dB; (2) de 06/03/1997 a 06/05/1999: Código 2.0.1 do Anexo IV do Decreto nº 2.172/97, com limite de tolerância superior a 90 dB; (3) de 07/05/1999 a 18/11/2003: Código 2.0.1 do Anexo IV do Decreto nº 3.048/99, na redação original, com limite de tolerância superior a 90 dB; e (4) a partir de 19/11/2003: Código 2.0.1 do Anexo IV do Decreto nº 3.048/99, com a alteração introduzida pelo Decreto nº 4.882/03, sendo o limite de tolerância superior a 85 dB.

Prova/debate: Em relação ao período, o INSS contesta o PPP.

O formulário Perfil Profissiográfico Previdenciário é documento histórico-laboral individual do trabalhador, destinado a fornecer informações ao INSS para fins de demonstração do exercício de atividade especial.

Segundo o art. 68, § 3º, do Decreto nº 3.048/99, na redação dada pelo Decreto nº 10.410/2020, A comprovação da efetiva exposição do segurado a agentes prejudiciais à saúde será feita por meio de documento, em meio físico ou eletrônico, emitido pela empresa ou por seu preposto com base em laudo técnico de condições ambientais do trabalho expedido por médico do trabalho ou engenheiro de segurança do trabalho, preenchido conforme os critérios do § 2º do citado art. 68.

Ao contrário do que defende o INSS, a apresentação do formulário PPP dispensa a juntada de prova técnica, inclusive com relação ao agente nocivo ruído, independentemente da época da prestação laboral, porquanto se trata de documento elaborado com base em laudo pericial da empresa (art. 58, § 1º, da Lei nº 8.213/91 e art. 68, § 3º, do Decreto nº 3.048/99). A sua validade, portanto, depende da fidelidade em relação às informações extraídas do laudo técnico, o que pode ser presumido, ainda que de forma relativa.

A fim de dirimir qualquer dúvida porventura existente, o art. 281, § 4º, da IN/INSS 128/2022 estabelece que O PPP dispensa a apresentação de laudo técnico ambiental para fins de comprovação de condição especial de trabalho, desde que todas as informações estejam adequadamente preenchidas e amparadas em laudo técnico.

Na hipótese dos autos, o formulário foi preenchido de acordo com o art. 281 da IN/INSS 128/2022, havendo indicação do responsável técnico pelos registros ambientais e indicação específica do laudo que subsidiou seu preenchimento e deve ser admitido como prova da especialidade:

De mais a mais juntados aos autos o respectivo LTCA da empresa Bonet do ano de 1995, confirmando as informações acima ().

Sobre a questão em debate, o Superior Tribunal de Justiça já decidiu que O § 1º do art. 58 da Lei 8.213/1991 determina que a comprovação da efetiva exposição do Segurado aos agentes nocivos será feita mediante formulário, na forma estabelecida pelo Instituto Nacional do Seguro Social. Interpretando a Lei de Benefícios em conjunto com a legislação administrativa, esta Corte firmou a orientação de que a comprovação da efetiva exposição do Segurado aos agentes nocivos pode ser feita mediante o formulário denominado Perfil Profissiográfico Previdenciário, emitido pela empresa ou seu preposto, com base em laudo técnico de condições ambientais do trabalho, expedido por Médico do Trabalho ou Engenheiro de Segurança do Trabalho. O laudo técnico será necessário apenas nas hipóteses em que há discordância do Segurado quanto às informações lançadas pela empresa no PPP ou nas hipóteses em que a Autarquia contestar a validade do PPP, o que não é o caso dos autos, uma vez que não foi suscitada qualquer objeção ao documento. Não é demais reforçar que é necessário garantir o tratamento isonômico entre os Segurados que pleiteiam seus benefícios na via administrativa e aqueles que são obrigados a buscar a via judicial. Se o INSS prevê em sua instrução normativa que o PPP é suficiente para a caracterização de tempo especial, não exigindo a apresentação conjunta de laudo técnico, torna-se inadmissível levantar judicialmente que condicionante. Seria incabível, assim, criar condições na via judicial mais restritivas do que as impostas pelo próprio administrador. (RESP 1.564.118, Relator Ministro NAPOLEÃO NUNES MAIA FILHO, Primeira Turma, DJE 04/02/2019).

Conclusão: Mantida a sentença de procedência quanto ao período. Recurso do INSS ao qual se nega provimento.

2. Período: 01/01/1979 a 19/11/1984, 02/05/1985 a 30/06/1987, 01/12/1987 a 24/02/1990, 12/03/1990 a 14/11/1990 e 01/07/1991 a 22/08/1992

Empresa: Papel Frascaman Ltda

Função(ões)/setor(es): Servente no rolo na fabricação de pasta mecânica (Com o auxílio de um mangotinho realizava a umidificação do rolo com água para o papel não colar e quebrar)

Agentes nocivos: ruído, aferido em 90,55 dB(A)

Enquadramento legal: (1) até 05/03/1997: Código 1.1.6 do quadro anexo ao Decreto nº 53.831/64 e Código 1.1.5 do Anexo I do Decreto nº 83.080/79, com limite de tolerância superior a 80 dB; (2) de 06/03/1997 a 06/05/1999: Código 2.0.1 do Anexo IV do Decreto nº 2.172/97, com limite de tolerância superior a 90 dB; (3) de 07/05/1999 a 18/11/2003: Código 2.0.1 do Anexo IV do Decreto nº 3.048/99, na redação original, com limite de tolerância superior a 90 dB; e (4) a partir de 19/11/2003: Código 2.0.1 do Anexo IV do Decreto nº 3.048/99, com a alteração introduzida pelo Decreto nº 4.882/03, sendo o limite de tolerância superior a 85 dB.

Cumpre anotar que, no julgamento do Recurso Especial Repetitivo nº 1.398.260/PR - Tema nº 694/STJ (Relator Ministro Herman Benjamin, Primeira Seção, julgado em 14/05/2014, DJe 05/12/2014), representativo da controvérsia, restou assentada a impossibilidade de aplicação retroativa do Decreto nº 4.882/03, que reduziu para 85 dB o nível de ruído necessário ao reconhecimento da natureza especial do tempo de serviço, por força do princípio tempus regit actum.

Provas: Carteira de Trabalho (evento 1, PROCADM6, págs. 12/32) e Perfil Profissiográfico Previdenciário (, fl. 34) e Laudo Pericial anexo ao evento 24, LAUDO1.

Conclusão: possível o enquadramento do labor como nocivo, pois devidamente comprovado nos autos o exercício de atividade especial pela parte autora no intervalo antes indicado, conforme a legislação aplicável à espécie, em virtude de sua exposição, de forma habitual e permanente, ao agente físico ruído, superior a 80 dB

No caso, trata-se de empresa inativa conforme apontou o perito no

A jurisprudência pátria reconhece a validade da perícia técnica por similaridade para fins de comprovação do tempo de serviço especial nos casos de impossibilidade de aferição direta das circunstâncias de trabalho, inclusive em se tratando de sujeição do autor ao agente físico ruído (EI nº 2000.04.01.070592-2, Relator Des. Federal Luís Alberto D'Azevedo Aurvalle, DJU 12/05/2008). A desconfiguração da original condição laboral na empresa empregadora não constitui óbice à produção da prova, pois a perícia realizada por similaridade (aferição indireta das circunstâncias de trabalho) tem sido amplamente aceita em caso de inviabilidade da coleta de dados no efetivo local da prestação da atividade. Em empresa do mesmo ramo de atividade, com o exame de local de trabalho da mesma natureza daquele laborado pelo obreiro, o especialista terá condições de analisar se as atividades foram desenvolvidas em condições prejudiciais à saúde ou à integridade física do obreiro. Diga-se, ainda, que é irrelevante à possibilidade de produção da prova técnica o fato de não haver nos autos maiores especificações das atividades que realizou o autor nos estabelecimentos. Na esteira deste entendimento, aliás, foi editada a Súmula nº 106 deste Sodalício: Quando impossível a realização de perícia técnica no local de trabalho do segurado, admite-se a produção desta prova em empresa similar, a fim de aferir a exposição aos agentes nocivos e comprovar a especialidade do labor.

Realmente, Diante do caráter social da Previdência, o trabalhador segurado não pode sofrer prejuízos decorrentes da impossibilidade de produção da prova técnica em decorrência de fatores para os quais não tenha contribuído. A propósito, a orientação do Superior Tribunal de Justiça é pela possibilidade de o trabalhador lançar mão de perícia produzida de modo indireto, em empresa similar àquela em que trabalhou, quando não houver meio de reconstituir as condições físicas do local onde efetivamente exerceu atividades especiais. (TRF4, AC 5012647-08.2020.4.04.7108, QUINTA TURMA, Relator ROGER RAUPP RIOS, juntado aos autos em 05/04/2022).

É verdade que o aproveitamento da prova pericial por similaridade exige a demonstração de que as condições de trabalho no estabelecimento em que a atividade foi exercida e naquele periciado são semelhantes, mediante razoável início de prova material indicativo da função, das atividades realizadas pelo segurado e das características do processo produtivo. Na hipótese em tela, a similaridade entre os estabelecimentos está comprovada, conforme apontou o perito, pois o exame foi feito na mesma localidade onde o autor trabalhou, em empresa que sucedeu a anterior:

1. Dados da Perícia Papel Frascaman Ltda (INAPTA), realizado por similaridade na empresa IB que trabalha no mesmo local;

O INSS investe contra o enquadramento da atividade como nociva, em razão da submissão ao ruído, alegando que não foi observada a metodologia indicada pela NHO 01 da Fundacentro na medição do nível de pressão sonora. Sem razão.

O Superior Tribunal de Justiça, em recente julgado, analisou a matéria objeto da afetação ao Tema 1.083 e concluiu por firmar a tese jurídica no sentido de que O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço (Relator Ministro Gurgel de Faria, REsp 1.886.795/RS, Primeira Seção, publicado em 25/11/2021, trânsito em julgado em 12/08/2022).

De fato, o Decreto nº 4.882, de 18/11/2003 alterou a redação do art. 68 do Decreto nº 3.048/99, para acrescentar-lhe o § 11, estabelecendo que As avaliações ambientais deverão considerar a classificação dos agentes nocivos e os limites de tolerância estabelecidos pela legislação trabalhista, bem como a metodologia e os procedimentos de avaliação estabelecidos pela Fundação Jorge Duprat Figueiredo de Segurança e Medicina do Trabalho - FUNDACENTRO, que passou a adotar o critério denominado Nível de Exposição Normalizado (NEN). Segundo a Norma de Higiene Ocupacional nº 1 da FUNDACENTRO (NHO 01), Nível de Exposição Normalizado (NEN) é o nível de exposição, convertido para uma jornada padrão de 8 horas diárias, para fins de comparação com o limite de exposição.

Assim sendo, o Anexo IV do Decreto nº 3.048/99, que apresenta a classificação de agentes nocivos, passou a prever, em seu item 2.0.1, como passível de enquadramento para fins de aposentadoria especial, aos 25 anos de tempo de serviço, com relação ao agente físico ruído, a exposição a Níveis de Exposição Normalizados (NEN) superiores a 85 dB(A). (Alínea com a redação determinada pelo Decreto nº 4.882, de 18-11-2003).

Nesta ordem de raciocínio, o STJ deixou assentado, no paradigma do representativo de controvérsia, que, A partir do Decreto n. 4.882/2003, é que se tornou exigível, no LTCAT e no Perfil Profissiográfico Previdenciário (PPP), a referência ao critério Nível de Exposição Normalizado – NEN (também chamado de média ponderada) em nível superior à pressão sonora de 85 dB, a fim de permitir que a atividade seja computada como especial. Para os períodos de tempo de serviço especial anteriores à edição do referido Decreto, que alterou o Regulamento da Previdência Social, não há que se requerer a demonstração do NEN, visto que a comprovação do tempo de serviço especial deve observar o regramento legal em vigor por ocasião do desempenho das atividades.

No caso dos autos, uma vez que se trata de tempo de serviço anterior a 19/11/2003, data de início da vigência do Decreto nº 4.882/2003, não se exige a observância da dosimetria NEN, traçada na NHO 01 da Fundacentro.

O nível de ruído apurado supera em todos os períodos o limite de tolerância (80 dB (A).

***Habitualidade e permanência

No que se refere à exigência do art. 57, § 3º, da Lei nº 8.213/91, é assente na jurisprudência pátria a orientação no sentido de que a habitualidade e permanência não pressupõe a exposição contínua ao agente nocivo, durante toda a jornada de trabalho. O Regulamento da Previdência Social, conforme se infere do caput do art. 65 do Decreto nº 3.048/99, define o trabalho permanente como "aquele que é exercido de forma não ocasional nem intermitente, no qual a exposição do empregado, do trabalhador avulso ou do cooperado ao agente nocivo seja indissociável da produção do bem ou da prestação do serviço". Ou seja, nem o INSS requer a sujeição ininterrupta ao agente agressivo, bastando que seja habitual, que esteja presente em período razoável da jornada laboral, integrando a sua rotina e seguindo a dinâmica de cada ambiente de trabalho.

Com efeito, "Para a caracterização da especialidade, não se reclama exposição às condições insalubres durante todos os momentos da prática laboral, sendo suficiente que o trabalhador, em cada dia de labor, esteja exposto a agentes nocivos em período razoável da jornada, salvo exceções (periculosidade, por exemplo). 12. A habitualidade e permanência hábeis aos fins visados pela norma - que é protetiva - devem ser analisadas à luz do serviço cometido ao trabalhador, cujo desempenho, não descontínuo ou eventual, exponha sua saúde à prejudicialidade das condições físicas, químicas, biológicas ou associadas que degradam o meio ambiente do trabalho." (TRF4, AC 5002353-50.2018.4.04.7209, NONA TURMA, Relator CELSO KIPPER, juntado aos autos em 24/03/2022).

Além disso, a exigência da exposição em caráter permanente se deu com a entrada em vigor da Lei nº 9.032/95. Nesse sentido, a TNU editou a súmula nº 49, segundo a qual "Para reconhecimento de condição especial de trabalho antes de 29/4/1995, a exposição a agentes nocivos à saúde ou à integridade física não precisa ocorrer de forma permanente".

No caso dos autos, a indissociabilidade da exposição decorre das próprias atividades exercidas pela parte autora, a quem cabia realizar realizar a operação de maquinário - rolo que fabricava o papel.

***Equipamentos de proteção individual - EPIs

O Superior Tribunal de Justiça, em sede de repercussão geral, no julgamento do Tema 1.090, concluiu por fixar as seguintes teses jurídicas (REsp nº 2.080.584, nº 2.082.072 e nº 2.116.343, Relatora Ministra Maria Thereza de Assis Moura, Primeira Seção, julgado 09/04/2025, publicado 22/04/2025):

I - A informação no Perfil Profissiográfico Previdenciário (PPP) sobre a existência de equipamento de proteção individual (EPI) descaracteriza, em princípio, o tempo especial, ressalvadas as hipóteses excepcionais nas quais, mesmo diante da comprovada proteção, o direito à contagem especial é reconhecido.

II - Incumbe ao autor da ação previdenciária o ônus de comprovar: (i) a ausência de adequação ao risco da atividade; (ii) a inexistência ou irregularidade do certificado de conformidade; (iii) o descumprimento das normas de manutenção, substituição e higienização; (iv) a ausência ou insuficiência de orientação e treinamento sobre o uso adequado, guarda e conservação; ou (v) qualquer outro motivo capaz de conduzir à conclusão da ineficácia do EPI.

III - Se a valoração da prova concluir pela presença de divergência ou de dúvida sobre a real eficácia do EPI, a conclusão deverá ser favorável ao autor.

Interpretando-se o precedente vinculante do Tribunal da Cidadania, é possível estabelecer as seguintes premissas:

1ª) a utilização de EPI eficaz não descaracteriza o tempo especial, ainda que haja anotação positiva no formulário PPP, nas hipóteses excepcionais nas quais, mesmo diante da comprovada proteção, o direito à contagem especial é reconhecido: (a) atividade exercida no período anterior a 03/12/1998 (MP 1.729, convertida na Lei 9.732/98, art. 291, caput, da IN/INSS 128/2022); (b) enquadramento por categoria profissional (art. 291, caput, da IN/INSS 128/2022); (c) sujeição aos agentes nocivos (c.1) ruído (Tema 555/STF - ARE 664.335, Relator Ministro Luiz Fux, Tribunal Pleno, DJE 12/02/2015), (c.2) reconhecidamente cancerígenos, em se tratando de atividade prestada até 30/06/2020 (art. 68, § 4º, do Decreto 3.048/99, com a redação dada pelo Decreto 8.123/13, e art. 298, inciso III, da IN/INSS 128/2022), e (c.3) biológicos (Item 3.1.5 do Manual da Aposentadoria Especial editado pelo INSS e aprovado pela Resolução nº 600, de 10/08/2017 e IRDR 5054341-77.2016.4.04.0000 - Tema 15/TRF4); e (d) atividade periculosa (Tema 15/TRF4);

2ª) à medida que a exposição a agentes nocivos é fato constitutivo do direito ao tempo especial, recai sobre a parte autora o ônus de comprovar a ineficácia do EPI, a teor do art. 36 da Lei nº 9.789/99 e do art. 373, inciso I, do CPC, tendo em conta as diretrizes traçadas no art. 291 da IN/INSS 128/2022:

Art. 291. Somente será considerada a adoção de Equipamento de Proteção Individual - EPI em demonstrações ambientais emitidas a partir de 3 de dezembro de 1998, data da publicação da MP nº 1.729, de 2 de dezembro de 1998, convertida na Lei nº 9.732, de 11 de dezembro de 1998, e desde que comprovadamente elimine ou neutralize a nocividade e seja respeitado o disposto na NR-06 do MTE, havendo ainda necessidade de que seja assegurada e devidamente registrada pela empresa, no PPP, a observância:

I - da hierarquia estabelecida na legislação trabalhista, ou seja, medidas de proteção coletiva, medidas de caráter administrativo ou de organização do trabalho e utilização de EPI, nesta ordem, admitindo-se a utilização de EPI somente em situações de inviabilidade técnica, insuficiência ou provisoriamente até a implementação do EPC ou, ainda, em caráter complementar ou emergencial;

II - das condições de funcionamento e do uso ininterrupto do EPI ao longo do tempo, conforme especificação técnica do fabricante, ajustada às condições de campo;

III - do prazo de validade, conforme Certificado de Aprovação da Secretaria de Previdência do Ministério do Trabalho e Previdência ou do órgão que venha sucedê-la;

IV - da periodicidade de troca definida pelos programas ambientais, comprovada mediante recibo assinado pelo usuário em época própria; e

V - da higienização.

Parágrafo único. Entende-se como prova incontestável de eliminação dos riscos pelo uso de EPI, citado no Parecer CONJUR/MPS/Nº 616/2010, de 23 de dezembro de 2010, o cumprimento do disposto neste artigo.

3ª) havendo divergência ou dúvida sobre o uso ou a real eficácia do EPI, a solução será favorável à parte autora. De fato, ainda que o ônus da prova seja do segurado, não se é exigente quanto ao grau de certeza a ser produzida. Basta que o segurado consiga demonstrar que há divergência ou dúvida relevante quanto ao uso ou a eficácia do EPI para que obtenha o reconhecimento do direito. Na mesma toada, no julgamento do Tema 555, o STF deixou assentado que O direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agente nocivo à sua saúde, de modo que, se o EPI for realmente capaz de neutralizar a nocividade não haverá respaldo constitucional à aposentadoria especial. Em caso de divergência ou dúvida sobre a real eficácia do Equipamento de Proteção Individual, a premissa a nortear a Administração e o Judiciário é pelo reconhecimento do direito ao benefício da aposentadoria especial. Isto porque o uso de EPI, no caso concreto, pode não se afigurar suficiente para descaracterizar completamente a relação nociva a que o empregado se submete (ARE nº 664.335, Relator Ministro Luiz Fux, Tribunal Pleno, DJE 12/02/2015).

No caso em tela, tratando-se de período anterior a 18/11/03, despicienda a discussão sobre EPI.

*** Conclusão

Recurso do INSS ao qual se nega provimento, mantendo-se o reconhecimento dos períodos de 01/01/1979 a 19/11/1984, 02/05/1985 a 30/06/1987, 01/12/1987 a 24/02/1990, 12/03/1990 a 14/11/1990, 01/07/1991 a 22/08/1992 como especiais.

Da suposta ausência de contribuição adicional como óbice ao reconhecimento da atividade especial. A inexistência de correlação com o princípio da precedência do custeio (CF/88, art. 195, §5º)

O argumento não prospera. É absolutamente inadequado aferir-se a existência de um direito previdenciário a partir da forma como resta formalizada determinada obrigação fiscal por parte da empresa empregadora. Pouco importa, em verdade, se a empresa entendeu ou não caracterizada determinada atividade como especial. A realidade precede à forma. Se os elementos técnicos contidos nos autos demonstram a natureza especial da atividade, não guardam relevância a informação da atividade na GFIP ou a ausência de recolhimento da contribuição adicional por parte da empresa empregadora.

O que importa é que a atividade é, na realidade, especial. Abre-se ao Fisco, diante de tal identificação, a adoção das providências relativas à arrecadação das contribuições que entender devidas. O raciocínio é análogo às situações de trabalho informal pelo segurado empregado (sem anotação em carteira ou sem recolhimento das contribuições previdenciárias). A discrepância entre a realidade e o fiel cumprimento das obrigações fiscais não implicará, jamais, a negação da realidade, mas um ponto de partida para os procedimentos de arrecadação fiscal e imposição de penalidades correspondentes.

De outro lado, consubstancia grave equívoco hermenêutico condicionar-se o reconhecimento de um direito previdenciário à existência de uma específica contribuição previdenciária. Mais precisamente, inadequada é a compreensão que condiciona o reconhecimento da atividade especial às hipóteses que fazem incidir previsão normativa específica de recolhimento de contribuição adicional (art. 57, §§ 6º e 7º, da Lei nº 8.213/91). E a ausência de contribuição específica não guarda relação alguma com o princípio da precedência do custeio (CF/88, art. 195, §5º).

Note-se, quanto ao particular, que a contribuição adicional apenas foi instituída pela Lei 9.732/98, quase quatro décadas após a instituição da aposentadoria especial pela Lei 3.807/60. Além disso, as empresas submetidas ao regime simplificado de tributação (SIMPLES), como se sabe, não estão sujeitas ao recolhimento da contribuição adicional e essa condição não propicia sequer cogitação de que seus empregados não façam jus à proteção previdenciária diferenciada ou de que a concessão de aposentadoria especial a eles violaria o princípio constitucional da precedência do custeio. E isso pelo simples motivo de que ela decorre, dita proteção à saúde do trabalhador, da realidade das coisas vis a vis a legislação protetiva - compreendida desde uma perspectiva constitucional atenta à eficácia vinculante dos direitos fundamentais sociais. O que faz disparar a proteção previdenciária é a realidade de ofensa à saúde do trabalhador, verificada no caso concreto, e não a existência de uma determinada regra de custeio. Deve-se, aqui também, prestigiar a realidade e a necessidade da proteção social correlata, de modo que a suposta omissão ou inércia do legislador, quanto à necessidade de uma contribuição específica, não implica a conclusão de que a proteção social, plenamente justificável, estaria a violar o princípio da precedência do custeio.

Do direito ao benefício

Não tendo sido acolhido o recurso do INSS no que toca aos períodos especiais, nada há a modificar quanto ao reconhecimento do direito ao benefício, verbis:

CONTAGEM DE TEMPO DE CONTRIBUIÇÃO

TEMPO DE SERVIÇO COMUM

| Data de Nascimento | 17/08/1964 |

|---|---|

| Sexo | Masculino |

| DER | 31/07/2019 |

- Tempo já reconhecido pelo INSS:

Marco Temporal | Tempo | Carência |

Até a data da EC nº 20/98 (16/12/1998) | 14 anos, 4 meses e 25 dias | 176 carências |

Até a data da Lei 9.876/99 (28/11/1999) | 14 anos, 4 meses e 25 dias | 176 carências |

Até a DER (31/07/2019) | 29 anos, 8 meses e 25 dias | 360 carências |

- Períodos acrescidos:

Nº | Nome / Anotações | Início | Fim | Fator | Tempo | Carência |

1 | - | 01/01/1979 | 19/11/1984 | 0.40 | 5 anos, 10 meses e 19 dias | 71 |

2 | - | 02/05/1985 | 30/06/1987 | 0.40 | 2 anos, 1 mês e 29 dias | 26 |

3 | - | 01/12/1987 | 24/02/1990 | 0.40 | 2 anos, 2 meses e 24 dias | 27 |

4 | - | 12/03/1990 | 14/11/1990 | 0.40 | 0 anos, 8 meses e 3 dias | 9 |

5 | - | 01/07/1991 | 22/08/1992 | 0.40 | 1 ano, 1 mês e 22 dias | 14 |

6 | - | 18/01/1993 | 09/03/1995 | 0.40 | 2 anos, 1 mês e 22 dias | 27 |

Marco Temporal | Tempo de contribuição | Carência | Idade | Pontos (Lei 13.183/2015) |

Até a data da EC nº 20/98 (16/12/1998) | 20 anos, 1 mês e 9 dias | 350 | 34 anos, 3 meses e 29 dias | inaplicável |

Pedágio (EC 20/98) | 3 anos, 11 meses e 14 dias | |||

Até a data da Lei 9.876/99 (28/11/1999) | 20 anos, 1 mês e 9 dias | 350 | 35 anos, 3 meses e 11 dias | inaplicável |

Até a DER (31/07/2019) | 35 anos, 5 meses e 9 dias | 534 | 54 anos, 11 meses e 13 dias | 90.3944 |

- Aposentadoria por tempo de serviço / contribuição

Em 16/12/1998 (EC 20/98), o segurado não tem direito à aposentadoria por tempo de serviço, ainda que proporcional (regras anteriores à EC 20/98), porque não cumpre o tempo mínimo de serviço de 30 anos.

Em 28/11/1999 (Lei 9.876/99), o segurado não tem direito à aposentadoria por tempo de contribuição, ainda que proporcional (regras de transição da EC 20/98), porque não preenche o tempo mínimo de contribuição de 30 anos, o pedágio de 3 anos, 11 meses e 14 dias (EC 20/98, art. 9°, § 1°, inc. I) e nem a idade mínima de 53 anos.

Em 31/07/2019 (DER), o segurado tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, com a incidência do fator previdenciário, uma vez que a pontuação totalizada (90.39 pontos) é inferior a 96 pontos (Lei 8.213/91, art. 29-C, inc. I, incluído pela Lei 13.183/2015).

Efeitos financeiros da condenação

O Superior Tribunal de Justiça, nos autos dos Recursos Especiais nºs 1.905.830/SP, 1.912.784/SP e 1.913.152/SP, decidiu afetar a matéria à sistemática dos recursos repetitivos (Tema 1.124), a fim de Definir o termo inicial dos efeitos financeiros dos benefícios previdenciários concedidos ou revisados judicialmente, por meio de prova não submetida ao crivo administrativo do INSS: se a contar da data do requerimento administrativo ou da citação da autarquia previdenciária (Relator Ministro Herman Benjamin, Primeira Seção, sessão virtual realizada entre 15/09/2021 e 21/09/2021).

Houve a determinação de suspensão do processamento de todos os processos pendentes, individuais ou coletivos, que versem acerca da questão delimitada e tramitem no território nacional.

Posteriormente, em Questão de Ordem apresentada em 22/05/2024, a Primeira Seção determinou a alteração na delimitação do Tema 1124 e na redação para: "Caso superada a ausência do interesse de agir, definir o termo inicial dos efeitos financeiros dos benefícios previdenciários concedidos ou revisados judicialmente, por meio de prova não submetida ao crivo administrativo do INSS, se a contar da data do requerimento administrativo ou da citação da autarquia previdenciária." (publicada em 29/05/2024).

No caso, de fato, o reconhecimento de tempo especial, na sentença e neste acórdão, com relação aos intervalos de 1/01/1979 a 19/11/1984, 02/05/1985 a 30/06/1987, 01/12/1987 a 24/02/1990, 12/03/1990 a 14/11/1990, 01/07/1991 a 22/08/1992, , fundamentou-se na prova pericial realizada em juízo (), tendo em vista a situação de inaptidão da empresa originária.

Todavia, entendo que a situação concretizada nos autos não se amolda à tese submetida a julgamento pelo Superior Tribunal de Justiça, em sede de recurso repetitivo, pois a prova não constante do processo administrativo é tão somente o laudo pericial produzido na fase judicial.

Logo, tendo sido produzida a perícia em sede judicial, por certo que a Administração não participou da sua produção, acrescentando-se que pensar de forma diversa implicaria em cerceamento de defesa da parte autora. Com efeito, a perícia judicial avalia uma situação fática a ela preexistente, não autorizando, via de regra, qualquer limitação quanto ao termo inicial dos efeitos financeiros das prestações previdenciárias. Trata-se de prova que somente pode ser feita em juízo. Nesta toada, colaciono precedentes desta Turma:

EMBARGOS DE DECLARAÇÃO. PROCESSUAL CIVIL. TEMA 1124/STJ. SUSPENSÃO PROCESSUAL ANTERIORMENTE DECRETADA. CONTROVÉRSIA OBJETO DO REPETITIVO ESTRANHA AO CASO CONCRETO. LEVANTAMENTO DA SUSPENSÃO. 1. O Tema STJ n. 1124, conforme evidenciado da definição da controvérsia pela Corte da Cidadania, trata da definição tanto do interesse de agir do segurado quanto do termo inicial de benefício previdenciário na hipótese de a prova necessária ao reconhecimento do pedido de benefício previdenciário não ter constado do processo administrativo, sendo apresentada somente no bojo da ação judicial. 2. Se a prova não constante do processo administrativo e que embasou o reconhecimento judicial do tempo de serviço/contribuição reclamado consiste unicamente no laudo da perícia realizada em Juízo, não se legitima a suspensão processual determinada no bojo do recurso repetitivo. 3. A perícia judicial, como é sabido, avalia uma situação fática a ela preexistente, não autorizando, via de regra, qualquer limitação quanto ao termo inicial dos efeitos financeiros das prestações previdenciárias, razão pela qual também não se justifica o diferimento para a fase de cumprimento de sentença da fixação da data de início dos efeitos financeiros do jubilamento. (TRF4, AC 5000976-29.2022.4.04.7201, NONA TURMA, Relator JOSÉ ANTONIO SAVARIS, juntado aos autos em 14/10/2024).

AGRAVO DE INSTRUMENTO. PREVIDENCIÁRIO. CUMPRIMENTO DE SENTENÇA. PERTINÊNCIA AO TEMA 1.124 DO STJ. AFASTAMENTO. PERÍCIA JUDICIAL. Se a especialidade é reconhecida somente por perícia feita na fase judicial, conclui-se não ser o caso de pertinência da hipótese com o Tema 1.124 do STJ. Em tal situação, a produção da prova pericial somente poderá ser feita em juízo, com o objetivo de avaliar uma situação fática a ela preexistente, não autorizando, via de regra, qualquer limitação quanto ao termo inicial dos efeitos financeiros de eventual benefício concedido na via judicial. Não se pode confundir o "direito" com a "prova do direito". (TRF4, AG 5024011-19.2024.4.04.0000, NONA TURMA, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 11/10/2024)

Portanto, com base no artigo 49, inciso II, da Lei nº 8.213/91, considera-se devido o benefício a partir da data de entrada do requerimento, não havendo cogitar de fixação do termo inicial na data da juntada do laudo em juízo ou na data da citação.

É assente no Superior Tribunal de Justiça a orientação no sentido de que a comprovação extemporânea da situação jurídica consolidada em momento anterior não tem o condão de afastar o direito adquirido do segurado, impondo-se o reconhecimento do direito ao benefício previdenciário no momento do requerimento administrativo, quando preenchidos os requisitos para a concessão da aposentadoria. REsp 1.790.531/SP, relator Ministro Herman Benjamin, Segunda Turma, julgado em 14/5/2019, DJe 29/5/2019 e REsp 1.475.373/SP, relator Ministro Napoleão Nunes Maia Filho, Primeira Turma, julgado em 19/4/2018, DJe 8/5/2018. (AgInt no REsp 1.906.017/SP, Rel. Ministro FRANCISCO FALCÃO, SEGUNDA TURMA, julgado em 26/04/2021, DJe 29/04/2021).

Na mesma vertente:

PROCESSO CIVIL. PREVIDENCIÁRIO. BENEFÍCIOS EM ESPÉCIE. APOSENTADORIA. CONVERSÃO. ENTENDIMENTO FIRMADO POR JURISPRUDÊNCIA DO STJ. TERMO INICIAL. TEMPO ESPECIAL. MELHOR BENEFÍCIO. Omissis. II - A presente controvérsia refere-se à fixação do termo inicial dos efeitos financeiros de revisão de benefício previdenciário de aposentadoria por tempo de contribuição para aposentadoria especial, dada a inclusão de tempo especial. Quanto ao tema, o Superior Tribunal de Justiça firmou entendimento segundo o qual o termo inicial dos efeitos financeiros decorrentes de situação jurídica consolidada em momento anterior deve retroagir à data da concessão do benefício, porquanto o deferimento de tais verbas representa o reconhecimento tardio de um direito já incorporado ao patrimônio jurídico do segurado. Nesse sentido são os seguintes julgados, in verbis: REsp 1.502.017/RS, Rel. Ministra Regina Helena Costa, Primeira Turma, julgado em 4/10/2016, DJe 18/10/2016; REsp 1.555.710/RS, Rel. Ministro Herman Benjamin, Segunda Turma, julgado em 24/5/2016, DJe 2/9/2016. III - No presente caso, o mesmo raciocínio merece ser aplicado, porquanto, na data do requerimento administrativo de concessão do benefício, o segurado já havia incorporado ao seu patrimônio o direito ao reconhecimento e inclusão do tempo especial, fazendo jus ao melhor benefício, ainda que tal tempo de trabalho somente tenha sido reconhecido após demanda judicial. IV - Agravo interno improvido. (STJ - AgInt no REsp 1751741/RS, Rel. Ministro FRANCISCO FALCÃO, SEGUNDA TURMA, julgado em 07/11/2019, DJe 18/11/2019).

Dos consectários

Segundo o entendimento das Turmas previdenciárias do Tribunal Regional Federal da 4ª Região, estes são os critérios aplicáveis aos consectários:

Correção monetária

A correção monetária incidirá a contar do vencimento de cada prestação e será calculada pelos índices oficiais e aceitos na jurisprudência, quais sejam:

- INPC no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91, conforme deliberação do STJ no julgamento do Tema 905 (REsp mº 1.495.146 - MG, Rel. Min. Mauro Campbell Marques, D DE 02-03-2018), o qual resta inalterada após a conclusão do julgamento de todos os EDs opostos ao RE 870947 pelo Plenário do STF em 03-102019 (Tema 810 da repercussão geral), pois foi rejeitada a modulação dos efeitos da decisão de mérito.

Juros moratórios

Os juros de mora incidirão à razão de 1% (um por cento) ao mês, a contar da citação (Súmula 204 do STJ), até 29/06/2009.

A partir de 30/06/2009, incidirão segundo os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme art. 5º da Lei 11.960/09, que deu nova redação ao art. 1º-F da Lei 9.494/97, cuja constitucionalidade foi reconhecida pelo STF ao julgar a 1ª tese do Tema 810 da repercussão geral (RE 870.947), julgado em 20/09/2017, com ata de julgamento publicada no DJe n. 216, de 22/09/2017.

Taxa Selic

A partir de 09/12/2021, a variação da SELIC passa a ser adotada no cálculo da atualização monetária e dos juros de mora, nos termos do art. 3º da Emenda Constitucional nº 113/2021:

"Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente."

EC 136/25

A Emenda Constitucional 136/2025, em vigor desde 10/09/2025, alterou a redação do art. 3º da EC 113/2021, o qual passou a prever a aplicação de novos índices (IPCA + 2% a.a. de juros simples, ou SELIC, se esta for menor) tão somente para precatórios e RPVs, desde o momento de sua expedição até o efetivo pagamento. Essa limitação temporal gerou um vácuo normativo no ordenamento jurídico, pois suprimiu a regra que definia o índice aplicável às condenações da Fazenda Pública no período anterior à expedição dos requisitórios.

Diante da lacuna legal e da impossibilidade de repristinação das regras anteriores à EC 113/2021 sem determinação normativa expressa (LINDB, art. 2º, § 3º), não é viável resgatar, para aplicação a partir de setembro de 2025, a aplicação dos juros de poupança que vigorou durante o período de 29/06/2009 a 08/12/2021 (Temas 810/STF e 1.170/STF). Não havendo lei específica vigente, a solução que se impõe é aplicar, a partir de 09/2025, a regra geral em matéria de juros, estabelecida no art. 406 do Código Civil (com a redação da Lei 14.905/2024). O dispositivo estabelece que juros serão fixados de acordo com a taxa legal (SELIC), deduzida a atualização monetária.

Considerando que, nos débitos judiciais previdenciários, a partir da citação, incidem atualização monetária em todas as parcelas devidas e também juros de mora (CPC, art. 240, caput), o índice aplicável após a Emenda Constitucional 136/2025 continua sendo a própria SELIC, porém com fundamento normativo diverso (CC, art. 406, § 1º, c/c art. 389, parágrafo único).

Por fim, importante observar que a OAB ajuizou ação direta de inconstitucionalidade questionando o teor da EC 136/25 (ADI 7873, Rel. Min. Luiz Fux). Assim, em face do decidido no Tema 1.361/STF, ressalva-se a possibilidade de ajuste futuro, diferida a definição final dos índices para a fase de cumprimento de sentença.

Honorários advocatícios recursais

Acolhido em parte o recurso da parte autora e improvido o recurso do INSS, majoro a verba honorária, elevando-a de 10% para 12% (doze por cento) sobre as parcelas vencidas (Súmula 111 do STJ), considerando as variáveis do artigo 85, § 2º, incisos I a IV, do CPC.

Custas Processuais

O INSS é isento do pagamento de custas (art. 4º, inciso I, da Lei nº 9.289/96 e Lei Complementar Estadual nº 156/97, com a redação dada pelo art. 3º da LCE nº 729/2018).

Tutela específica - implantação do benefício

Considerando a eficácia mandamental dos provimentos fundados nos artigos 497 e 536 do CPC, quando dirigidos à Administração Pública, e tendo em vista que a presente decisão não está sujeita, em princípio, a recurso com efeito suspensivo, determino o imediato cumprimento do acórdão.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| Cumprimento | Implantar Benefício |

| NB | 1941116776 |

| Espécie | Aposentadoria por Tempo de Contribuição |

| DIB | 31/07/2019 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| Segurado Especial | Não |

| Observações | |

Requisite a Secretaria da 9ª Turma desta Corte, à CEAB-DJ-INSS-SR3, o cumprimento da decisão e a comprovação nos presentes autos, no prazo de 30 (trinta) dias.

Conclusão

- Recurso do INSS ao qual se nega provimento;

- Sentença mantida quanto aos seguintes pontos:

1. reconhecer o período de atividade especial exercida pelo autor entre os períodos de 01/01/1979 a 19/11/1984, 02/05/1985 a 30/06/1987, 01/12/1987 a 24/02/1990, 12/03/1990 a 14/11/1990, 01/07/1991 a 22/08/1992, 18/01/1993 a 09/03/1995, nos termos da fundamentação;

2. determinar que o INSS implemente o benefício de aposentadoria por tempo de contribuição em favor da parte ativa; e,

3. condenar o INSS ao pagamento, em uma só vez, das parcelas vencidas a contar da data de apresentação do pedido administrativo (DIB em 31.07.2019 - ), excluídas as parcelas atingidas pela prescrição quinquenal, corrigidas monetariamente pelos índices legalmente fixados (listados na fundamentação acima) a partir da data do vencimento de cada parcela devida e acrescidas de juros moratórios (conforme taxas indicadas na fundamentação) a contar da citação.

- Honorários advocatícios majorados.

DISPOSITIVO

Pelo exposto, voto por negar provimento à apelação do INSS e determinar a imediata implantação do benefício, via CEAB.

Documento eletrônico assinado por LUISA HICKEL GAMBA , Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005450941v16 e do código CRC 5a5a9137.

Informações adicionais da assinatura:Signatário (a): LUISA HICKEL GAMBA Data e Hora: 13/11/2025, às 20:22:42

Conferência de autenticidade emitida em 20/11/2025 06:09:59.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5008262-35.2024.4.04.9999/SC

RELATOR Desembargador Federal PAULO AFONSO BRUM VAZ

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TEMPO ESPECIAL. servente/AJUDANTE INDUSTRIAL. indústria de papel. EXPOSIÇÃO A RUÍDO. RECONHECIMENTO.

1. Os sujeitos processuais devem se comportar em conformidade com a boa-fé processual, cooperando entre si para que se obtenha, em tempo razoável, decisão de mérito justa e efetiva. Assim, não deve ser conhecido o recurso no ponto em que se impugna o laudo judicial no tocante à ausência de similaridade entre as empresas, uma vez que a autarquia previdenciária, ciente das conclusões do laudo, apenas reiterou os termos da contestação. Com tal comportamento, tem-se a preclusão lógica da insurgência, sob pena de se admitir uma espécie de "nulidade de algibeira" em evidente prejuízo aos princípios da celeridade e economia processuais. Interpretação dos arts. 5º; 6º; 474; e 477, § 1º, do CPC.

2. Quando impossível a realização de perícia técnica no local de trabalho do segurado, admite-se a produção desta prova em empresa similar, a fim de aferir a exposição aos agentes nocivos e comprovar a especialidade do labor.

3. Considera-se especial a atividade onde o segurado esteja exposto a ruído superior a 80 dB, até a edição do Decreto nº 2.172/97 (05/03/1997), e, a partir de então, eleva-se o limite de exposição para 90 dB, mediante a apresentação de laudo. Interpretação de normas internas da própria Autarquia. A partir do Decreto nº 2.172/97, exige-se que a exposição permanente ao agente ruído seja acima de 90 dB, para que o tempo possa ser computado como especial.

4. O Superior Tribunal de Justiça, em Recurso Especial Repetitivo (Tema 1.083), firmou a seguinte tese: O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço (Relator Ministro Gurgel de Faria, REsp 1.886.795/RS, Primeira Seção, unânime, julgado em 18/11/2021, publicado em 25/11/2021).

5. Restou assentado no representativo de controvérsia que somente a partir do início da vigência do Decreto nº 4.882/03, que acrescentou o § 11 ao art. 68 do Decreto nº 3.048/99, é que se tornou exigível, no LTCAT e no Perfil Profissiográfico Previdenciário (PPP), a referência ao critério Nível de Exposição Normalizado – NEN (também chamado de média ponderada) em nível superior à pressão sonora de 85 dB, a fim de permitir que a atividade seja computada como especial. Para os períodos de tempo de serviço especial anteriores à edição do referido Decreto, que alterou o Regulamento da Previdência Social, não há que se requerer a demonstração do NEN, visto que a comprovação do tempo de serviço especial deve observar o regramento legal em vigor por ocasião do desempenho das atividades.

4. Tratando-se de tempo de serviço anterior a 19/11/2003, data de início da vigência do Decreto nº 4.882/2003, não se exige a observância da dosimetria NEN, traçada na NHO 01 da Fundacentro.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 9ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento à apelação do INSS e determinar a imediata implantação do benefício, via CEAB, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 12 de novembro de 2025.

Documento eletrônico assinado por LUISA HICKEL GAMBA , Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005450942v7 e do código CRC 13493a0b.

Informações adicionais da assinatura:Signatário (a): LUISA HICKEL GAMBA Data e Hora: 13/11/2025, às 20:22:42

Conferência de autenticidade emitida em 20/11/2025 06:09:59.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 05/11/2025 A 12/11/2025

Apelação Cível Nº 5008262-35.2024.4.04.9999/SC

RELATORA Juíza Federal LUÍSA HICKEL GAMBA

PRESIDENTE Desembargador Federal CELSO KIPPER

PROCURADOR(A) ORLANDO MARTELLO JUNIOR

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 05/11/2025, às 00:00, a 12/11/2025, às 16:00, na sequência 292, disponibilizada no DE de 24/10/2025.

Certifico que a 9ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 9ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO À APELAÇÃO DO INSS E DETERMINAR A IMEDIATA IMPLANTAÇÃO DO BENEFÍCIO, VIA CEAB.

RELATORA DO ACÓRDÃO Juíza Federal LUÍSA HICKEL GAMBA

Votante Juíza Federal LUÍSA HICKEL GAMBA

Votante Desembargador Federal CELSO KIPPER

Votante Desembargador Federal SEBASTIÃO OGÊ MUNIZ

ALEXSANDRA FERNANDES DE MACEDO

Secretária

Conferência de autenticidade emitida em 20/11/2025 06:09:59.

Identificações de pessoas físicas foram ocultadas