Apelação Cível Nº 5003803-98.2022.4.04.7205/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

RELATÓRIO

Trata-se de apelação cível interposta em face de sentença, publicada em 10/11/2022, que acolheu parcialmente os pedidos autorais, nos seguintes termos (ev. ):

Ante o exposto, julgo extinto o processo sem resolução do mérito quanto ao intervalo de 13/03/1987 a 15/03/1987, com fulcro no art. 485, VI, do CPC; julgo extinto o processo sem resolução do mérito quanto ao intervalo de 12/04/2019 a 04/05/2022, com fulcro no art. 485, VI, do CPC; e julgo parcialmente procedentes os pedidos para:

- reconhecer a especialidade do trabalho desempenhado pela parte autora nos períodos de 16/03/1987 a 30/05/1995, 11/12/1995 a 08/02/2000 e de 01/09/2003 a 31/12/2007 e determinar ao INSS a respectiva averbação, mediante conversão em tempo comum pelo fator 1,4;

- determinar ao INSS a concessão de aposentadoria por tempo de contribuição/serviço a G. P. (CPF 70284423904), nos moldes do art. 53 e seguintes da Lei 8.213/91, nos termos da fundamentação, observada a melhor renda e atendendo aos seguintes critérios:

| DADOS PARA CUMPRIMENTO: CONCESSÃO | |

| NB | 42/197.778.068-4 |

| ESPÉCIE | 42- aposentadoria por tempo de contribuição |

| DIB | 17/01/2021 |

| DIP | a apurar |

| DCB | não se aplica |

| RMI | a apurar |

- condenar o INSS a pagar à parte autora os valores em atraso desde a DIB até a data do início do pagamento (DIP), levando em consideração os critérios de cálculo descritos na fundamentação acima, referentes à soma das diferenças, verificadas mês a mês, entre os valores que eram devidos (nos termos desta sentença) e os que lhe foram pagos, excluídas as parcelas prescritas (aquelas que precederam os 5 anos anteriores à propositura da presente ação). Tal valor será liquidado após o trânsito em julgado. Atualização nos termos da fundamentação.

Considerando o disposto no art. 26, § 6º, da Emenda Constitucional 103/19, e a necessidade de apurar a conta da renda mensal inicial com a possibilidade do descarte de contribuições e a consequente adequação do coeficiente de cálculo, sem que a Contadoria Judicial tenha sistema informatizado apto, caberá ao INSS a apuração do melhor valor de renda (ADPF 219, STF, julg. 20.05.2021).

Consoante dispõe o Código de Processo Civil (Lei n.º 13.105/2015), tendo em vista a ausência de sucumbência substancial da parte autora, condeno a parte ré ao pagamento de despesas processuais, inclusive eventuais honorários periciais, que, na hipótese de já terem sido requisitados, via sistema AJG, deverão ser ressarcidos à Seção Judiciária de Santa Catarina.

Condeno ainda a parte ré ao pagamento de honorários advocatícios sucumbenciais, tendo por base de cálculo o valor devido à parte autora até a data da sentença (Súmulas 111 do STJ e 76 do TRF4). O percentual incidente sobre tal base fica estabelecido no mínimo previsto no § 3º do artigo 85 do CPC, a ser aferido em fase de cumprimento, a partir do cálculo dos atrasados, conforme o número de salários mínimos a que estes correspondam até a data da sentença (inciso II do § 4º do artigo 85 do CPC). Assim, se o valor devido à parte autora, por ocasião da sentença, não ultrapassar 200 (duzentos) salários mínimos, os honorários serão de 10% (dez por cento) sobre os atrasados devidos até então; se for superior a 200 (duzentos) e inferior a 2.000 (dois mil) salários mínimos, os honorários serão de 10% (dez por cento) sobre 200 (duzentos) salários mínimos mais 8% (oito por cento) sobre o que exceder tal montante; e assim por diante.

Não há condenação ao pagamento de custas nos termos do artigo 4º, inciso I, da Lei n.º 9.289/1996.

Sentença publicada e registrada eletronicamente.

Intimem-se.

Incabível a remessa necessária, visto que, invariavelmente, as demandas em curso neste Juízo não superam o patamar que exige esse mecanismo processual em conformidade com o disciplinado no inciso I do § 3º do artigo 496 do CPC.

Interposto recurso voluntário, intime-se a parte contrária para contrarrazões, e remetam-se os autos ao Tribunal.

Transitada em julgado esta sentença, certifique-se, e intimem-se as partes para que requeiram o que entenderem cabível.

Em suas razões recursais, a autaquia previdenciária busca a reforma da sentença para que seja afastada a especialidade dos períodos de 06/03/1997 a 08/02/2000 e 01/09/2003 a 31/12/2007, sob os argumentos da necessidade de explicitação do agente químico presente na rotina laboral do segurado, não bastando a menção genérica a "hidrocarbonetos"; da necessidade de avaliação quantitativa dos agentes químicos tolueno e xileno; e da irretroatividade da Portaria Interministerial/MS/MPS nº 09, de 07 de outubro de 2014 (ev. ).

Contrarrazões no ev. .

Foram os autos remetidos a esta Corte para julgamento.

Era o que cabia relatar.

VOTO

1. Prescrição quinquenal

Em se tratando de benefício previdenciário de prestação continuada, a prescrição não atinge o fundo de direito, mas somente os créditos relativos às parcelas vencidas há mais de 5 (cinco) anos, contados da data do ajuizamento da ação, consoante a iterativa jurisprudência dos Tribunais. A prescrição quinquenal das prestações vencidas não reclamadas, a contar da data em que deveriam ter sido pagas, historicamente sempre vigorou em ordenamento jurídico próprio, estando prevista atualmente no art. 103, parágrafo único, da Lei nº 8.213/91.

Dito isso, tendo a parte autora ajuizado a presente demanda em 16/03/2022, inexistem parcelas prescritas, porque não transcorrido um lustro entre as datas de entrada do requerimento administrativo (17/01/2021) e de propositura da ação.

2. Limites da controvérsia

Considerando-se que não se trata de hipótese de reexame obrigatório da sentença e à vista dos limites da insurgência recursal, a(s) questão(ões) controvertida(s) nos autos cinge(m)-se: à (im)possibilidade de reconhecimento da especialidade dos períodos de 06/03/1997 a 08/02/2000 e 01/09/2003 a 31/12/2007.

3. Do tempo especial no caso concreto

Na espécie, estas foram as condições de labor apresentadas:

Período(s): 06/03/1997 a 08/02/2000 e 01/09/2003 a 31/12/2007.

Empresa(s): Tecnoblu S.A. Indústria e Comércio.

Função(ões): encarregado de desenho do produto e programador de produção (primeiro período); e serigrafista (segundo período).

Agente(s) nocivo(s): hidrocarbonetos aromáticos (exposição a tolueno e xileno).

Enquadramento legal:

*[hidrocarbonetos aromáticos] - código 1.2.11 do quadro anexo ao Decreto nº 53.831/64; código 1.2.10 do Anexo I do Decreto nº 83.080/79; códigos 1.0.7 e 1.0.19 dos Anexos IV dos Decretos nº 2.172/97 e 3.048/99 e Anexo nº 13 da NR nº 15 do MTE.

Prova(s): CTPS (ev. ); formulários PPP, com indicação do responsável técnico pelos registros ambientais (ev. e ); LTCAT do ano de 2006 (ev. ).

Conclusão: possível o enquadramento do labor como nocivo, pois devidamente comprovado nos autos o exercício de atividade especial pela parte autora no intervalo antes indicado, conforme a legislação aplicável à espécie, em virtude de sua exposição a hidrocarbonetos aromáticos. Explico.

3.1 Da divergência entre documentos técnicos. Adoção da asserção mais protetiva à saúde do trabalhador

De início, no que tange ao intervalo de 06/03/1997 a 08/02/2000, cabe destacar que havendo divergência entre o formulário PPP, LTCAT e laudo judicial, estamos diante de situações de incerteza científica relacionada aos efeitos nocivos do meio ambiente do trabalho na saúde humana, recomendando-se uma solução judicial acautelatória, de maneira a proteger o fundamental bem da vida que se encontra em discussão - direito à saúde -, direito este que se relaciona, no presente caso, com a contagem diferenciada do tempo de serviço e saída antecipada do trabalhador, mediante concessão de aposentadoria especial. Uma das consequências dessas premissas é a de que, uma vez identificada situação de divergência nas conclusões periciais, retratadas por laudos técnicos ambientais, impõe-se, com fundamento no princípio da precaução, acolher a conclusão da asserção mais protetiva da saúde do trabalhador, no caso a do laudo ambiental, que atesta a sujeição do obreiro a agentes químicos (hidrocarbonetos aromáticos).

Não é demais dizer que o formulário PPP (ev. ) indica que não existiam laudos ambientais contemporâneos à época da prestação do labor.

3.2 Da possibilidade de valoração de laudo ambiental extemporâneo

No ponto, destaco que a extemporaneidade do laudo não é óbice à pretensão do segurado, uma vez que indica a presença do agente insalubre em épocas mais atuais, sendo razoável assumir que, no período da vigência do contrato de trabalho do autor, as condições ambientais de trabalho eram piores, e não melhores. Com efeito, este Regional já decidiu que "A extemporaneidade do laudo técnico em relação ao período cuja especialidade o segurado pretende ver reconhecida não impede o enquadramento da atividade como especial. Assim, ainda que o LTCAT tenha sido elaborado após a efetiva prestação dos serviços, não havendo prova de alteração do layout da empresa desde o início da prestação dos serviços, não há óbice na sua utilização como prova da especialidade das atividades, uma vez que não há razão para se deduzir que as agressões ao trabalhador fossem menores ou inexistissem em época anterior, até porque a evolução tecnológica e da segurança do trabalho tendem a causar a redução e não o aumento da nocividade com o passar dos anos." (TRF4, AC 5012647-08.2020.4.04.7108, QUINTA TURMA, Relator ROGER RAUPP RIOS, juntado aos autos em 05/04/2022).

3.3 Da exposição ao agente nocivo hidrocarbonetos aromáticos

Quanto ao agente químico em questão, o Decreto nº 53.831/64, no código 1.2.11 do seu quadro anexo, previa como agente insalubre ensejador do direito à aposentadoria com 25 anos de serviço as operações executadas com derivados tóxicos do carbono, arrolados, dentre as substâncias nocivas, os hidrocarbonetos (item I). Idêntica previsão foi incluída no Anexo I do Decreto nº 83.080/79 (código 1.2.10) e, sucessivamente, nos Anexos IV dos Decretos nºs 2.172/97 e 3.048/99, que classificaram como agentes nocivos o "carvão mineral e seus derivados" (código 1.0.7) e "outras substâncias químicas" (código 1.0.19). De igual modo, o Anexo nº 13 da NR nº 15 do MTE descreve como insalubre o "emprego de produtos contendo hidrocarbonetos aromáticos".

A jurisprudência deste Tribunal é assente no sentido de que "É possível, mesmo após o advento do Decreto n° 2.172/97, o reconhecimento da especialidade do labor exercido com exposição a hidrocarbonetos aromáticos." (TRF4 5003439-66.2012.4.04.7209, NONA TURMA, Relator para Acórdão PAULO AFONSO BRUM VAZ, juntado aos autos em 17/09/2020).

Isso porque os hidrocarbonetos aromáticos são compostos orgânicos considerados tóxicos, que possuem um ou mais anéis benzênicos ou núcleos aromáticos. O agente químico benzeno está arrolado no Grupo 1 - Agentes confirmados como carcinogênicos para humanos da Portaria Interministerial MTE/MS/MPS nº 09/2014, descrito no código 1.0.3 do Anexo IV do Decreto nº 3.048/99 e registrado na LINACH com CAS sob o código 000071-43-2.

Necessário esclarecer que as disposições da Portaria Interministerial MTE/MS/MPS nº 09, de 07 de outubro de 2014, publicada em 08/10/2014, aplicam-se em época pretérita à sua edição, uma vez que o agente nocivo sempre foi cancerígeno, apenas reconhecido administrativamente posteriormente.

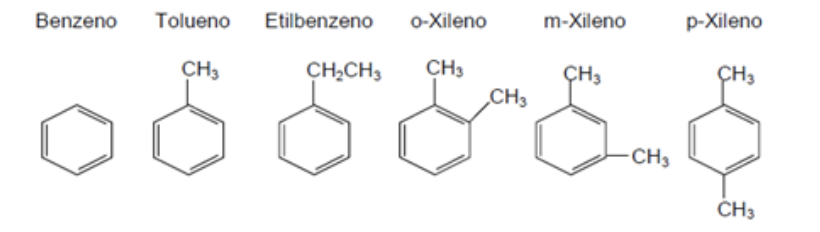

Destaco, oportunamente, que o tolueno (C6H8), o etilbenzeno (C8H10) e o xileno (C6H10) são considerados hidrocarbonetos monoaromáticos, pois contém, em sua composição, um anel benzênico (C6H6). A literatura especializada destaca os compostos químicos mais comuns do grupo dos hidrocarbonetos monoaromáticos, sob a sigla BTEX (bezeno, tolueno, etilbenzeno e xileno)1:

Em continuidade, destaco que não há exigência nos Decretos nº 2.172/97 e 3.048/99 a que o contato com o agente químico se dê no seu processo de fabricação. De acordo com o Anexo IV do Decreto nº 3.048/99, "O que determina o direito ao benefício é a exposição do trabalhador ao agente nocivo presente no ambiente de trabalho e no processo produtivo, em nível de concentração superior aos limites de tolerância estabelecidos. O rol de agentes nocivos descritos no Anexo IV do Decreto n. 3.048/1999 é exaustivo, enquanto que as atividades listadas, nas quais pode haver a exposição, é exemplificativa". Portanto, não são apenas as atividades envolvidas no processo de fabricação de hidrocarbonetos e derivados de carbono que se caracterizam como especiais para fins de inativação, mas também aquelas em que há manipulação do referido agente.

Além disso, o reconhecimento da especialidade independe da mensuração da concentração do agente no ambiente de trabalho, sendo suficiente a análise qualitativa, nos termos do art. 68, § 4º, do Decreto nº 3.048/99, uma vez que se trata de agente cancerígeno.

Realmente, em relação à análise da exposição ao agente, esta Corte possui entendimento no sentido de que "Relativamente aos agentes químicos constantes no Anexo 13 da NR-15, os riscos ocupacionais gerados não requerem a análise quantitativa de sua concentração ou intensidade máxima e mínima no ambiente de trabalho, dado que são caracterizados pela avaliação qualitativa (EINF n. 5000295-67.2010.404.7108, Relator p/ Acórdão Des. Federal Luiz Carlos de Castro Lugon, Terceira Seção, julgado em 11-12-2014; APELREEX nº 2002.70.05.008838-4, Rel. Juiz Federal Hermes Siedler da Conceição Júnior, Quinta Turma, D.E. 10-05-2010)." (TRF4, AC 5003670-19.2014.4.04.7211, NONA TURMA, Relator CELSO KIPPER, juntado aos autos em 24/03/2022). Com efeito, "É dispensável o exame da concentração do agente químico (análise quantitativa) para as substâncias arroladas no Anexo 13 da NR 15, dentre elas os hidrocarbonetos aromáticos, em relação às quais é suficiente a avaliação qualitativa de risco." (TRF4, AC 5015283-38.2019.4.04.9999, DÉCIMA TURMA, Relatora CLÁUDIA CRISTINA CRISTOFANI, juntado aos autos em 23/03/2022).

Conforme já mencionado, o tolueno, o etilbenzeno e o xileno são hidrocarbonetos aromáticos e contém benzeno em sua composição, atraindo-se, assim, a avaliação qualitativa da exposição.

Não fosse o suficiente, ainda que o código 1.0.0 do Decreto nº 3.048/99 exija, como regra geral, a avaliação quantitativa da exposição, e que estejam nominalmente mencionados no anexo 11 da NR 15 do MTE, com os respectivos limites de tolerância, cabe destacar que o item 2 do Anexo 11 da NR 15 dispõe que "Todos os valores fixados no Quadro n.º 1 - Tabela de Limites de Tolerância são válidos para absorção apenas por via respiratória". Assim, a análise quantitativa revela-se insuficiente, devendo-se avaliar a especialidade independentemente do respectivo limite de tolerância (TRF4, AC 5012063-72.2019.4.04.7205, NONA TURMA, Relator JOÃO BATISTA LAZZARI, juntado aos autos em 09/02/2023).

Ademais, alinho-me ao entendimento de que a aplicação da NR nº 15 do MTE para além do campo do Direito do Trabalho, alcançando as causas previdenciárias, ocorreu a partir da Medida Provisória nº 1.729, publicada em 03/12/1998 e convertida na Lei nº 9.732, quando a redação do artigo 58, § 1º, da Lei nº 8.213/1991 passou a incluir a expressão "nos termos da legislação trabalhista". É justamente a partir deste marco temporal (03/12/1998) que as disposições trabalhistas concernentes à caracterização de atividades ou operações insalubres (NR-15) - com os respectivos conceitos de "limites de tolerância", "concentração", "natureza" e "tempo de exposição ao agente" passam a influir na caracterização da natureza de uma dada atividade (se especial ou comum).

De qualquer sorte, seja qual for o víes adotado quanto aos compostos tolueno, etilbenzeno e xileno, tem-se que a avaliação da exposição deve ser qualitativa.

Demais disso, pacificou-se nesta Corte a orientação de que "A exigência de explicitação da composição e concentração dos agentes químicos a que o segurado estava exposto não encontra respaldo na legislação previdenciária, a qual reconhece a especialidade do labor quando existe contato com agentes químicos nocivos à saúde, elencados na legislação de regência. Nesse sentido, os Embargos Infringentes de nº 5004090-13.2012.404.7108 (3ª Seção, Des. Federal Ricardo Teixeira do Valle Pereira, por unanimidade, Sessão de 05/12/2013)" (TRF4, AC nº 5017535-67.2013.4.04.7107, Quinta Turma, Relatora Juíza Federal Gisele Lemke, juntado aos autos em 28/06/2019; no mesmo sentido: TRF4, AC 5007286-78.2018.4.04.7205, NONA TURMA, Relator JOÃO BATISTA LAZZARI, juntado aos autos em 13/12/2019, TRF4 5000397-34.2019.4.04.9999, DÉCIMA TURMA, Relatora CLÁUDIA CRISTINA CRISTOFANI, juntado aos autos em 08/06/2022).

Em continuidade, tenho que a nocividade do trabalho não foi neutralizada pelo uso de EPI.

A um, porque a utilização de equipamentos de proteção individual é irrelevante para o reconhecimento das condições especiais, prejudiciais à saúde ou à integridade física do trabalhador, da atividade exercida no período anterior a 03 de dezembro de 1998, a partir de quando a exigência de seu fornecimento e uso foi disposta pela MP nº 1.729/98, convertida na Lei nº 9.732/89.

A dois, porque em relação à exposição do trabalhador aos agentes químicos tolueno, xileno, benzeno e seus homólogos tóxicos, esta Corte vem reiteradamente posicionando-se no sentido de que tal sujeição enseja o reconhecimento da especialidade, por se tratarem de substâncias cancerígenas, mostrando-se irrelevante para tal enquadramento até mesmo o comprovado fornecimento e uso de EPI, eis que não possuem o condão de elidir a ação agressiva de tais agentes (Apelação/Remessa Necessária 5015017-41.2012.404.7107, decisão de 13/06/2017, Quinta Turma, Rel. Des. Fed. ROGER RAUPP RIOS; TRF4 5000969-46.2018.4.04.7211, NONA TURMA, Relator CELSO KIPPER, juntado aos autos em 26/05/2021; TRF4, AC 5058824-34.2018.4.04.7000, DÉCIMA TURMA, Relator LUIZ FERNANDO WOWK PENTEADO, juntado aos autos em 22/09/2023).

Realmente, em relação a agentes cancerígenos, este Regional decidiu, no julgamento do IRDR nº 5054341-77.2016.4.04.0000 (IRDR 15), ser irrelevante a discussão acerca da utilização de EPI.

Não é demais dizer que a utilização de cremes de proteção, devidamente aprovados pelo Ministério do Trabalho e Emprego, não possui o condão de neutralizar a ação dos agentes nocivos a que estava exposto o autor. Com efeito, tais cremes são conhecidos como "luvas invisíveis" e são utilizados por não ocasionarem perda de tato ou movimentação dos trabalhadores. Exatamente em decorrência de tais características, torna-se impossível ao trabalhador a avaliação do nível de proteção a que está sujeito, considerando-se o desgaste natural da camada protetora proporcionada por tais cremes em virtude do manuseio de equipamentos, ferramentas, da fricção das mãos com objetos e roupas e mesmo do suor, aspectos ínsitos à prestação laboral em análise. Torna-se, destarte, praticamente impossível a manutenção de uma camada protetiva contínua e homogênea. Assim, inviável a afirmação de que a utilização apenas de cremes de proteção, ainda que de forma adequada, possui o condão de neutralizar a ação de agentes nocivos químicos.

É que o fornecimento, e até mesmo o uso eficaz, de creme protetor de segurança e luva são equipamentos destinados tão somente à proteção das mãos e dos braços, promovendo exclusivamente a proteção cutânea. Idêntico raciocínio se aplica aos óculos de proteção e ao guarda-pó. A exposição do trabalhador a hidrocarbonetos, como aqueles presentes na experiência laboral do segurado, causa danos ao organismo que extrapolam as patologias cutâneas.

No que se refere à exigência do art. 57, § 3º, da Lei nº 8.213/91, é assente na jurisprudência pátria a orientação no sentido de que a habitualidade e permanência não pressupõe a exposição contínua ao agente nocivo, durante toda a jornada de trabalho. O Regulamento da Previdência Social, conforme se infere do caput do art. 65 do Decreto nº 3.048/99, define o trabalho permanente como "aquele que é exercido de forma não ocasional nem intermitente, no qual a exposição do empregado, do trabalhador avulso ou do cooperado ao agente nocivo seja indissociável da produção do bem ou da prestação do serviço". Ou seja, nem o INSS requer a sujeição ininterrupta ao agente agressivo, bastando que seja habitual, que esteja presente "em período razoável da jornada laboral", integrando a sua rotina e seguindo a dinâmica de cada ambiente de trabalho.

Com efeito, "Para a caracterização da especialidade, não se reclama exposição às condições insalubres durante todos os momentos da prática laboral, sendo suficiente que o trabalhador, em cada dia de labor, esteja exposto a agentes nocivos em período razoável da jornada, salvo exceções (periculosidade, por exemplo). A habitualidade e permanência hábeis aos fins visados pela norma - que é protetiva - devem ser analisadas à luz do serviço cometido ao trabalhador, cujo desempenho, não descontínuo ou eventual, exponha sua saúde à prejudicialidade das condições físicas, químicas, biológicas ou associadas que degradam o meio ambiente do trabalho." (TRF4, AC 5002353-50.2018.4.04.7209, NONA TURMA, Relator CELSO KIPPER, juntado aos autos em 24/03/2022).

No caso, a exposição ao agente químico era indisociável da prestação do labor. Conforme consta dos autos, o autor rotineiramente utilizava os agentes químicos nos processos de estampa de peças em máquinas automáticas/semi-automáticas/manuais e limpeza dos quadros com utilização de solventes.

Em suma, sob a ótica da exposição a hidrocarbonetos aromáticos, tenho que é devido o reconhecimento da especialidade dos períodos de 06/03/1997 a 08/02/2000 e 01/09/2003 a 31/12/2007.

4. Da suposta ausência de contribuição adicional como óbice ao reconhecimento da atividade especial. A inexistência de correlação com o princípio da precedência do custeio (CF/88, art. 195, § 5º)

O argumento não prospera. É absolutamente inadequado aferir-se a existência de um direito previdenciário a partir da forma como resta formalizada determinada obrigação fiscal por parte da empresa empregadora. Pouco importa, em verdade, se a empresa entendeu ou não caracterizada determinada atividade como especial. A realidade precede à forma. Se os elementos técnicos contidos nos autos demonstram a natureza especial da atividade, não guardam relevância a informação da atividade na GFIP ou a ausência de recolhimento da contribuição adicional por parte da empresa empregadora.

O que importa é que a atividade é, na realidade, especial. Abre-se ao Fisco, diante de tal identificação, a adoção das providências relativas à arrecadação das contribuições que entender devidas. O raciocínio é análogo às situações de trabalho informal pelo segurado empregado (sem anotação em carteira ou sem recolhimento das contribuições previdenciárias). A discrepância entre a realidade e o fiel cumprimento das obrigações fiscais não implicará, jamais, a negação da realidade, mas um ponto de partida para os procedimentos de arrecadação fiscal e imposição de penalidades correspondentes.

De outro lado, consubstancia grave equívoco hermenêutico condicionar-se o reconhecimento de um direito previdenciário à existência de uma específica contribuição previdenciária. Mais precisamente, inadequada é a compreensão que condiciona o reconhecimento da atividade especial às hipóteses que fazem incidir previsão normativa específica de recolhimento de contribuição adicional (art. 57, §§ 6º e 7º, da Lei nº 8.213/91). E a ausência de contribuição específica não guarda relação alguma com o princípio da precedência do custeio (CF/88, art. 195, §5º).

Note-se, quanto ao particular, que a contribuição adicional apenas foi instituída pela Lei 9.732/98, quase quatro décadas após a instituição da aposentadoria especial pela Lei 3.807/60. Além disso, as empresas submetidas ao regime simplificado de tributação (SIMPLES), como se sabe, não estão sujeitas ao recolhimento da contribuição adicional e essa condição não propicia sequer cogitação de que seus empregados não façam jus à proteção previdenciária diferenciada ou de que a concessão de aposentadoria especial a eles violaria o princípio constitucional da precedência do custeio. E isso pelo simples motivo de que ela decorre, dita proteção à saúde do trabalhador, da realidade das coisas vis a vis a legislação protetiva - compreendida desde uma perspectiva constitucional atenta à eficácia vinculante dos direitos fundamentais sociais. O que faz disparar a proteção previdenciária é a realidade de ofensa à saúde do trabalhador, verificada no caso concreto, e não a existência de uma determinada regra de custeio. Deve-se, aqui também, prestigiar a realidade e a necessidade da proteção social correlata, de modo que a suposta omissão ou inércia do legislador, quanto à necessidade de uma contribuição específica, não implica a conclusão de que a proteção social, plenamente justificável, estaria a violar o princípio da precedência do custeio.

5. Conclusão quanto ao tempo de serviço

Possível o reconhecimento da especialidade dos períodos de 06/03/1997 a 08/02/2000 e 01/09/2003 a 31/12/2007.

6. Da análise do direito da parte autora à concessão do benefício

6.1 Aposentadoria especial

Nos termos do art. 57 da Lei nº 8.213/91 e do Decreto nº 3.048/99, a aposentadoria especial será devida, uma vez cumprida a carência exigida, ao segurado que tiver trabalhado sujeito a condições especiais que prejudiquem a saúde ou a integridade física, durante 15 anos (labor em subsolo de minerações subterrâneas na frente de produção), 20 anos (exposição a asbestos ou labor em minerações subterrâneas que não seja na frente de produção) ou 25 anos (demais hipóteses).

No caso, o somatório do tempo de serviço especial reconhecido em juízo e na seara administrativa totaliza 16 anos, 8 meses e 13 dias, insuficientes para a concessão do benefício de aposentadoria especial.

6.2 Aposentadoria por tempo de contribuição

Sobre a aposentadoria por tempo de contribuição, trago à baila breves apontamentos sobre a sua previsão ao longo do tempo, como bem sintetizado pelo Des. Federal João Batista Pinto Silveira, no voto condutor de acórdão prolatado pela 6ª Turma deste Regional (TRF4, AC 5018213-40.2017.4.04.7108, SEXTA TURMA, Relator JOÃO BATISTA PINTO SILVEIRA, juntado aos autos em 28/07/2022):

Em razão da promulgação da Emenda Constitucional 20/1998, em 16/12/1998, houve alteração das regras inicialmente consagradas pela Lei nº 8.213/1991 para a aquisição do direito à aposentadoria. Assim, a então chamada Aposentadoria por Tempo de Serviço foi extinta, sendo instituídas novas regras para o alcance da Aposentadoria por Tempo de Contribuição.

Ressalte-se, entretanto, que a referida Emenda, em seu art. 3.º, ressalvou o direito adquirido dos segurados que, até a data de sua publicação, haviam preenchido os requisitos legais para a concessão de benefício previdenciário, bem como introduziu a Regra de Transição (art. 9.º), a qual assegura a concessão de Aposentadoria por Tempo de Contribuição proporcional ou integral ao segurado filiado ao RGPS até a data de publicação dessa emenda.

Já a partir da promulgação da Emenda Constitucional nº 103/2019, a Aposentadoria por Tempo de Contribuição foi extinta, tendo sido unificada com a Aposentadoria por Idade, através da adoção do requisito etário, aliado ao tempo mínimo de contribuição. Essa nova modalidade de inativação vem sendo chamada de Aposentadoria Programada ou também de Aposentadoria Voluntária.

Assim, a depender da data em que o segurado tiver adquirido o direito à aposentação (momento de implementação dos requisitos), poderão incidir no caso concreto as seguintes hipóteses:

1) Aposentadoria por Tempo de Serviço pelas regras anteriores à EC 20/1998, proporcional ou integral, com limitação do tempo de serviço e carência em 16.12.1998, data da promulgação da EC 20/1998: exige-se o implemento da carência (prevista art. 142 da Lei n.º 8.213/1991) e do tempo de serviço mínimo de 25 anos para a segurada ou 30 anos para o segurado, o que corresponderá a 70% do salário de benefício, e será acrescido de 6% (seis por cento) para cada ano de trabalho que superar aquela soma, até o máximo de 100%, que dará ensejo à inativação integral (conforme previsto nos arts. 142, 52 e 53, I e II, todos da Lei n.º 8.213/91).

2) Aposentadoria pelas regras de transição da EC 20/1998, proporcional ou integral: para a inativação proporcional é preciso o implemento da carência (art. 142 da Lei n.º 8213/1991); do tempo de contribuição mínimo de 25 anos, se mulher, ou 30 anos, se homem; da idade mínima de, respectivamente, 48 anos ou 53 anos e, ainda, do pedágio de 40% do tempo que, em 16.12.1998, faltava ao segurado para atingir aquele mínimo necessário à outorga da inativação (art. 9.º, § 1.º, I, "a" e "b", da EC n.º 20/1998), ao que corresponderá 70% do salário de benefício, e será acrescido de 5% (cinco por cento) para cada ano de trabalho que superar aquela soma, até o máximo de 100%, que corresponderá à inativação integral (inciso II da norma legal antes citada). Ressalte-se que não é aplicável a exigência da idade e do pedágio previstos para a concessão da aposentadoria integral, porquanto mais gravosa ao segurado, entendimento, inclusive, do próprio INSS (Instrução Normativa INSS/DC 57/2001), mantido nos regramentos subsequentes.

3) Aposentadoria por Tempo de Contribuição pelas regras da EC 20/1998, com limitação do tempo de contribuição e carência em 13.11.2019, data da promulgação da EC 103/2019: é devida ao segurado que, cumprindo a carência exigida (art. 142 da Lei n.º 8213/1991), completar 30 anos de contribuição, se mulher, ou 35 anos de contribuição, se homem.

4) Aposentadoria por Idade, Programada ou Voluntária, pelas regras da EC 103/2019, para os segurados que se filiarem à Previdência Social a partir de 13.11.2019, data da promulgação da EC nº 103/2019, cujos requisitos são o tempo de contribuição mínimo de 15 anos para a mulher ou 20 anos para o homem (art. 19, EC 103/2019), além da idade mínima de 62 anos para a mulher ou 65 anos para o homem (art 201, § 7°, I, CF).

Para os segurados do sexo masculino já filiados ao sistema até a data da promulgação da EC 103/2019, mas que somente implementam os requisitos à inativação após essa data, o art. 18 da referida emenda estabelece que o tempo de contribuição mínimo é de 15 anos. Para as seguradas que também já eram filiadas à Previdência Social em 13.11.2019 mas que computarem tempo de contribuição posterior a essa data para a aquisição do direito ao benefício, a regra de transição do art. 18 estabelece redução temporária do requisito etário, para 60 anos em 2019, aumentando 6 meses de idade a cada ano civil a partir de 01.01.2020, atingindo o limite de 62 anos (regra permanente) em 2023.

5) Aposentadoria por Idade, Programada ou Voluntária pelas regras de transição da EC 103/2019: o texto da EC 103/2019 estabeleceu ainda algumas regras de transição aplicáveis aos segurados que já estavam filiados à Previdência Social na data da promulgação do novo regramento. São elas:

5.a) Aposentadoria Programada pela regra de transição dos pontos progressivos (art. 15, EC 103/2019): a aposentadoria é devida ao segurado que cumprir 30 anos de contribuição, se mulher, ou 35 anos de contribuição, se homem, além de implementar um valor mínimo de pontos, resultantes da soma da idade do segurado com seu tempo de contribuição, sendo essa pontuação variável anualmente, iniciando-se em 2019 com 86 pontos para mulher ou 96 pontos para o homem, até atingir 100 pontos para a mulher ou 105 para o homem. Salienta-se que a progressão de um ponto por ano estabelecida pela Emenda Constitucional atinge o limite para as seguradas do sexo feminino (100 pontos) em 2033, e, para os segurados homens (105 pontos), em 2028;

5.b) Aposentadoria Programada pela regra de transição da idade progressiva (art. 16, EC 103/2019): a aposentadoria é devida ao segurado que cumprir 30 anos de contribuição, se mulher, ou 35 anos de contribuição se homem, além de implementar a idade mínima, variável de acordo com o ano da concessão da inativação, iniciando-se em 2019 com 56 anos de idade para a mulher ou 61 anos para o homem, e chegando até os limites de 62 anos para a mulher ou 65 anos para o homem. Salienta-se que a regra estabelece uma progressão no requisito etário de seis meses de idade por ano civil a partir de 01.01.2020, até atingir os limites de 62 anos para a mulher, em 2031 e de 65 anos para o homem, em 2027;

5.c) Aposentadoria Programada pela regra de transição do pedágio (art. 17, EC 103/2019): a aposentadoria é devida ao segurado que cumprir o tempo de contribuição de 28 anos, se mulher, ou 33 anos, se homem, até a data da promulgação da EC 103/2019, bem como o tempo de contribuição de 30 anos, se mulher, ou 35 anos, se homem, na DER, além de um pedágio equivalente a 50% do tempo que faltava, na data da promulgação da EC 103/2019, para atingir o tempo de contribuição de 30/35 anos;

5.d) Aposentadoria Programada pela regra de transição da idade com pedágio (art. 20, EC 103/2019): a aposentadoria é devida ao segurado que cumprir o tempo de contribuição de 30 anos, se mulher, ou 35 anos, se homem, na DER, bem como a idade mínima de 57 anos, se mulher, ou 60 anos, se homem, além de um pedágio equivalente a 100% do tempo que faltava, na data da promulgação da EC 103/2019, para atingir o tempo de contribuição de 30/35 anos.

Quanto ao fator de conversão, deve ser observada a relação existente entre os anos de trabalho exigidos para a aposentadoria por tempo de serviço ou de contribuição na data do implemento das condições e os anos exigidos para a obtenção da aposentadoria especial (15, 20 ou 25 anos de tempo de atividade, conforme o caso).

Em se tratando de benefício a ser deferido a segurado que implementou as condições já na vigência da Lei nº 8.213/91, como sabido, a concessão do benefício depende da comprovação de 35 anos de tempo de serviço ou de contribuição, se homem, e 30 anos, se mulher. Nesse contexto, a relação a ser feita para a obtenção do fator aplicável para a conversão do tempo de serviço especial para comum, quando se trata de enquadramento que justifica a aposentadoria aos 25 anos de atividade, é de 25 anos para 35, se homem, e 25 anos para 30, se mulher, resultando, assim, num multiplicador de 1,4 para aquele e 1,2 para esta.

Prestado o serviço sob a égide de legislação que o qualifica como especial, o segurado adquire o direito à consideração como tal até quando possível a conversão. A conversão, todavia, só pode ser disciplinada pela lei vigente à data em que implementados todos os requisitos para a concessão do benefício. Não se pode confundir critério para reconhecimento de especialidade com critério para concessão de benefício, aí incluídas a possibilidade e a sistemática de conversão de tempo especial pretérito.

O Decreto nº 3.048/99, em seu art. 70, determina a utilização do fator 1,40 quanto ao homem e 1,20 quanto à mulher para a conversão do tempo especial sob regime de 25 anos, independentemente da data em que desempenhada a atividade.

Porém, após a vigência da EC nº 103/2019, vedou-se a conversão do tempo especial em comum (art. 25, § 2º).

No caso, essa é a contagem de tempo de contribuição da parte autora, como bem identificado na sentença:

| Data de Nascimento | 23/07/1972 |

| Sexo | Masculino |

| DER | 17/01/2021 |

- Tempo já reconhecido pelo INSS:

| Marco Temporal | Tempo | Carência |

| Até a data da EC nº 20/98 (16/12/1998) | 11 anos, 4 meses e 22 dias | 138 carências |

| Até a data da Lei 9.876/99 (28/11/1999) | 12 anos, 4 meses e 4 dias | 149 carências |

| Até a data da Reforma - EC nº 103/19 (13/11/2019) | 29 anos, 8 meses e 25 dias | 361 carências |

| Até 31/12/2019 | 29 anos, 10 meses e 12 dias | 362 carências |

| Até 31/12/2020 | 30 anos, 8 meses e 12 dias | 372 carências |

| Até a DER (17/01/2021) | 30 anos, 8 meses e 29 dias | 373 carências |

- Períodos acrescidos:

| Nº | Nome / Anotações | Início | Fim | Fator | Tempo |

| 1 | Especial | 16/03/1987 | 30/05/1995 | 0.40 Especial | 8 anos, 2 meses e 15 dias + 4 anos, 11 meses e 3 dias = 3 anos, 3 meses e 12 dias |

| 2 | Especial | 11/12/1995 | 08/02/2000 | 0.40 Especial | 4 anos, 1 meses e 28 dias + 2 anos, 5 meses e 28 dias = 1 anos, 8 meses e 0 dias |

| 3 | Especial | 01/09/2003 | 31/12/2007 | 0.40 Especial | 4 anos, 4 meses e 0 dias + 2 anos, 7 meses e 6 dias = 1 anos, 8 meses e 24 dias |

- Resultado:

| Marco Temporal | Tempo de contribuição | Idade | Pontos (Lei 13.183/2015) |

| Até a data da EC nº 20/98 (16/12/1998) | 15 anos, 10 meses e 19 dias | 26 anos, 4 meses e 23 dias | inaplicável |

| Pedágio (EC 20/98) | 5 anos, 7 meses e 22 dias | ||

| Até a data da Lei 9.876/99 (28/11/1999) | 17 anos, 2 meses e 18 dias | 27 anos, 4 meses e 5 dias | inaplicável |

| Até a data da Reforma - EC nº 103/19 (13/11/2019) | 36 anos, 5 meses e 1 dias | 47 anos, 3 meses e 20 dias | 83.7250 |

| Até 31/12/2019 | 36 anos, 6 meses e 18 dias | 47 anos, 5 meses e 7 dias | 83.9861 |

| Até 31/12/2020 | 37 anos, 4 meses e 18 dias | 48 anos, 5 meses e 7 dias | 85.8194 |

| Até a DER (17/01/2021) | 37 anos, 5 meses e 5 dias | 48 anos, 5 meses e 24 dias | 85.9139 |

| Especial até a der a DER (17/01/2021) | 16 anos, 8 meses e 13 dias | 48 anos, 5 meses e 24 dias | inaplicável |

Nessas condições, o segurado não tem direito à aposentadoria especial porque não cumpre o tempo mínimo especial de 25 anos e nem a quantidade mínima de pontos (86 pontos) exigida pelo art. 21 da EC nº 103/19.

em 16/12/1998, o segurado não tem direito à aposentadoria por tempo de serviço, ainda que proporcional (regras anteriores à EC 20/98), porque não cumpre o tempo mínimo de serviço de 30 anos.

Em 28/11/1999, o segurado não tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98), porque não preenche o tempo mínimo de contribuição de 35 anos. Ainda, não tem interesse na aposentadoria proporcional por tempo de contribuição (regras de transição da EC 20/98), porque o pedágio é superior a 5 anos.

Em 13/11/2019 (último dia de vigência das regras pré-reforma da Previdência - art. 3º da EC 103/2019), o segurado tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, com a incidência do fator previdenciário, uma vez que a pontuação totalizada (83.72 pontos) é inferior a 96 pontos (Lei 8.213/91, art. 29-C, inc. I, incluído pela Lei 13.183/2015).

Em 31/12/2019, o segurado:

não tem direito à aposentadoria conforme art. 15 da EC 103/19, porque não cumpre a quantidade mínima de pontos (96 pontos). Também não tem direito à aposentadoria conforme art. 16 da EC 103/19, porque não cumpre a idade mínima exigida (61 anos).

tem direito à aposentadoria conforme art. 17 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição até a data da entrada em vigor da EC 103/19 (mais de 33 anos), o tempo mínimo de contribuição (35 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e o pedágio de 50% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 17, parágrafo único, da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei 8.213, de 24 de julho de 1991").

não tem direito à aposentadoria conforme art. 20 das regras de transição da EC 103/19, porque não cumpre a idade mínima (60 anos).

Em 31/12/2020, o segurado:

não tem direito à aposentadoria conforme art. 15 da EC 103/19, porque não cumpre a quantidade mínima de pontos (97 pontos). Também não tem direito à aposentadoria conforme art. 16 da EC 103/19, porque não cumpre a idade mínima exigida (61.5 anos).

tem direito à aposentadoria conforme art. 17 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição até a data da entrada em vigor da EC 103/19 (mais de 33 anos), o tempo mínimo de contribuição (35 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e o pedágio de 50% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 17, parágrafo único, da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei 8.213, de 24 de julho de 1991").

não tem direito à aposentadoria conforme art. 20 das regras de transição da EC 103/19, porque não cumpre a idade mínima (60 anos).

Em 17/01/2021 (DER), o segurado:

não tem direito à aposentadoria conforme art. 15 da EC 103/19, porque não cumpre a quantidade mínima de pontos (98 pontos). Também não tem direito à aposentadoria conforme art. 16 da EC 103/19, porque não cumpre a idade mínima exigida (62 anos).

tem direito à aposentadoria conforme art. 17 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição até a data da entrada em vigor da EC 103/19 (mais de 33 anos), o tempo mínimo de contribuição (35 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e o pedágio de 50% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 17, parágrafo único, da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei 8.213, de 24 de julho de 1991").

não tem direito à aposentadoria conforme art. 20 das regras de transição da EC 103/19, porque não cumpre a idade mínima (60 anos).

7. Do direito ao melhor benefício

A teor da regra inserta no art. 122 da Lei nº 8.213/91, o segurado tem direito à implantação do benefício mais vantajoso, "pouco importando o decesso remuneratório ocorrido em data posterior ao implemento das condições legais, conforme decidido pelo Supremo Tribunal Federal, em regime de repercussão geral, no julgamento do RE nº 630.501/RS" (Relatora Ministra Ellen Gracie, Plenário, DJE 26/08/2013). A análise da jurisprudência deste Tribunal acena na mesma direção, conforme se infere dos precedentes abaixo reproduzidos:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. RETROAÇÃO DA DIB PARA A DATA DO PRIMEIRO REQUERIMENTO ADMINISTRATIVO. POSSIBILIDADE. 1. Segundo decisão do Plenário do Egrégio STF (RE nº 630501), o segurado do regime geral de previdência social tem direito adquirido ao benefício calculado de modo mais vantajoso, sob a vigência da mesma lei, consideradas todas as datas em que o direito poderia ter sido exercido, desde quando preenchidos os requisitos para a jubilação. 2. Se, no segundo processo administrativo, ficar demonstrado que o segurado reunia os requisitos para o benefício já quando do primeiro requerimento administrativo, é devida a retroação da DIB para a primeira DER. Precedentes desta Corte. (TRF4, AC 5000732-82.2021.4.04.9999, 9ª TURMA, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 17/06/2021)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CONCESSÃO DO BENEFÍCIO COM OU SEM A INCIDÊNCIA DE FATOR PREVIDENCIÁRIO. OPÇÃO PELO MELHOR BENEFÍCIO. CORREÇÃO MONETÁRIA. TUTELA ESPECÍFICA. 1. Ao julgar a Repercussão Geral no Recurso Extraordinário 630.501/RS, em 21-02-2013, o Plenário do Supremo Tribunal Federal entendeu, por maioria de votos, que, em reconhecimento do direito adquirido ao melhor benefício, ainda que sob a vigência de uma mesma lei, teria o segurado direito a eleger o benefício mais vantajoso 2. É inconteste o direito do segurado à opção pelo melhor benefício, de modo que, em estando preenchidos os requisitos à aposentadoria por tempo de contribuição, apurada forma do art. 29, I, da Lei n. 8.213/91, com a redação dada pela Lei n. 9.876/99, ou nos termos do art. 29-C do mesmo diploma, pode ele optar pela que lhe é mais vantajosa. 3. Comprovado o tempo de serviço/contribuição suficiente e implementada a carência mínima, é devida a aposentadoria por tempo de contribuição integral, com ou sem a incidência do fator previdenciário, na data do requerimento administrativo, devendo a Autarquia realizar os cálculos e implantar o benefício que resultar mais vantajoso, a contar da data do requerimento administrativo, nos termos do art. 54 c/c art. 49, II, da Lei n. 8.213/91. (...) (TRF4, AC 5016607-74.2017.4.04.7205, 9ª TURMA, Relator CELSO KIPPER, juntado aos autos em 26/04/2021)

Idêntica orientação foi adotada administrativamente pelo INSS, sendo que, segundo o art. 688 da IN/INSS nº 77/2015, "Quando, por ocasião da decisão, for identificado que estão satisfeitos os requisitos para mais de um tipo de benefício, cabe ao INSS oferecer ao segurado o direito de opção, mediante a apresentação dos demonstrativos financeiros de cada um deles", o que foi mantido no art. 577 da IN/INSS nº 128/2022.

No caso dos autos, verifica-se que a parte autora faz jus (1) ao benefício de aposentadoria por tempo de contribuição integral (direito adquirido ao benefício conforme as regras anteriores à EC nº 103/2019), bem como (2) a aposentadoria programada conforme o art. 17 das regras de transição da EC nº 103/2019.

7.1 Do direito adquirido às regras anteriores à EC nº 103/2019

Acrescento que apesar de a DER ser posterior à vigência da EC nº 103/2019, deve ser garantida a possibilidade de concessão ao segurado do benefício de aposentadoria conforme as regras anteriores à Reforma da Previdência. Nos termos do art. 3º, caput, da EC nº 103/2019, "A concessão de aposentadoria ao servidor público federal vinculado a regime próprio de previdência social e ao segurado do Regime Geral de Previdência Social e de pensão por morte aos respectivos dependentes será assegurada, a qualquer tempo, desde que tenham sido cumpridos os requisitos para obtenção desses benefícios até a data de entrada em vigor desta Emenda Constitucional, observados os critérios da legislação vigente na data em que foram atendidos os requisitos para a concessão da aposentadoria ou da pensão por morte". Já o § 2º do respectivo dispositivo dispõe que os proventos de aposentadoria devidos ao segurado e as pensões por morte devidas aos seus dependentes serão apurados de acordo com a legislação em vigor à época em que foram atendidos os requisitos nela estabelecidos para concessão do benefício.

Conforme leciona doutrina balizada, "as normas de concessão e de apuração do benefício vão depender da época em que o segurado adquiriu o direito à aposentadoria, pois a legislação posterior não pode alterar a forma de cálculo dos benefícios cujo direito já foi adquirido" (LAZZARI, João Batista; CASTRO, Carlos Alberto Pereira de. Direito Previdenciário. 2. ed. Rio de Janeiro: Método, 2021, p. 302).

No caso, em 13/11/2019 (último dia de vigência das regras pré-reforma da Previdência - art. 3º da EC 103/2019), a parte autora já possuía direito adquirido à aposentadoria por tempo de contribuição integral, uma vez que satisfeitos todos os requisitos para tanto. Outrossim, deve ser assegurado à parte autora à implantação do benefício mais vantajoso.

8. Dos consectários

Segundo o entendimento das Turmas previdenciárias do Tribunal Regional Federal da 4ª Região, estes são os critérios aplicáveis aos consectários:

8.1 Correção monetária

A correção monetária incidirá a contar do vencimento de cada prestação e será calculada pelo índice oficial e aceito na jurisprudência, qual seja:

- INPC no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91, conforme deliberação do STJ no julgamento do Tema 905 (REsp nº 1.495.146 - MG, Rel. Min. Mauro Campbell Marques, DE 02-03-2018), o qual resta inalterada após a conclusão do julgamento de todos os EDs opostos ao RE 870947 pelo Plenário do STF em 03-10-2019 (Tema 810 da repercussão geral), pois foi rejeitada a modulação dos efeitos da decisão de mérito.

8.2 Juros moratórios

Os juros de mora incidirão à razão de 1% (um por cento) ao mês, a contar da citação (Súmula nº 204 do STJ), até 29/06/2009.

A partir de 30/06/2009, incidirão segundo os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme art. 5º da Lei nº 11.960/09, que deu nova redação ao art. 1º-F da Lei nº 9.494/97, cuja constitucionalidade foi reconhecida pelo STF ao julgar a 1ª tese do Tema nº 810 da repercussão geral (RE nº 870.947), julgado em 20/09/2017, com ata de julgamento publicada no DJe nº 216, de 22/09/2017.

8.3 Atualização monetária a partir de 09/12/2021

A partir de 09/12/2021, data da publicação da Emenda Constitucional nº 113/2021, aplicável a previsão contida no seu art. 3º, in verbis:

Art. 3º Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

8.4 Dos honorários advocatícios

Considerando o conjunto da postulação e o acolhimento de quase a totalidade dos períodos controvertidos, tenho que há sucumbência mínima da parte autora, cabendo ao INSS arcar com a integralidade das verbas inerentes, na forma do art. 86, p. ú., do CPC.

Assim, considerando as variáveis do art. 85, § 2º, I a IV, do CPC, vai fixada a verba honorária da fase de conhecimento em 10% (dez por cento) sobre as parcelas vencidas (Súmulas nº 111 do STJ).

Na eventualidade de o montante da condenação ultrapassar 200 salários mínimos, sobre o valor excedente deverão incidir os percentuais mínimos estipulados nos incisos II a V do § 3º do art. 85, de forma sucessiva, na forma do § 5º do mesmo artigo.

Oportunamente, destaco que para a incidência da regra do art. 85, § 11, do CPC, o Tribunal da Cidadania exige a satisfação dos seguintes requisitos: a) decisão recorrida publicada a partir de 18/03/2016, data de entrada em vigor do novo Código de Processo Civil; b) recurso não conhecido integralmente ou não provido, monocraticamente ou pelo órgão colegiado competente (vide Tema 1.059 do STJ); e c) condenação em honorários advocatícios desde a origem no feito em que interposto o recurso (vide jurisprudência em teses do STJ, edição nº 129, tema 4).

No caso, satisfeitos todos os requisitos exigidos pelo STJ, majoro a verba honorária devida pelo INSS para 15% (quinze por cento) sobre a base de cálculo fixada

8.5 Das custas processuais

O INSS é isento do pagamento de custas (art. 4º, inciso I, da Lei nº 9.289/96 e Lei Complementar Estadual nº 156/97, com a redação dada pelo art. 3º da LCE nº 729/2018).

9. Da tutela específica. Implantação do benefício

Considerando a eficácia mandamental dos provimentos fundados nos artigos 497 e 536 do CPC, quando dirigidos à Administração Pública, e tendo em vista que a presente decisão não está sujeita, em princípio, a recurso com efeito suspensivo, determino o cumprimento do acórdão no tocante à implantação do benefício da parte autora, especialmente diante do seu caráter alimentar e da necessidade de efetivação imediata dos direitos sociais fundamentais.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| CUMPRIMENTO | Implantar Benefício |

| NB | 1977780684 |

| ESPÉCIE | Aposentadoria por Tempo de Contribuição |

| DIB | 17/01/2021 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| OBSERVAÇÕES | (*) Verifica-se que a parte autora faz jus à (i) aposentadoria por tempo de contribuição integral (direito adquirido às regras anteriores à EC nº 103/2019) ou (ii) aposentadoria programada conforme o art. 17 das regras de transição da EC nº 103/2019. Diante do direito da parte autora ao melhor benefício, caberá ao INSS realizar projeções e implantar o benefício mais vantajoso, assim considerado, a priori, aquele com a maior renda mensal. (*) Resulta, todavia, facultada à parte autora a possibilidade de renúncia à implantação do benefício ora determinada. (*) Por fim, na hipótese de a parte autora já se encontrar em gozo de benefício previdenciário, deve o INSS implantar o benefício ora deferido apenas se o valor de sua renda mensal atual for superior ao daquele. |

Requisite a Secretaria da 9ª Turma, à CEAB-DJ-INSS-SR3, o cumprimento da decisão e a comprovação nos presentes autos, no prazo de 20 (vinte) dias.

10. Conclusão

Sentença mantida quanto: a) ao reconhecimento da especialidade dos períodos de 06/03/1997 a 08/02/2000 e 01/09/2003 a 31/12/2007; e b) ao reconhecimento do direito da parte autora à concessão do benefício de (i) aposentadoria por tempo de contribuição integral (direito adquirido às regras anteriores à EC nº 103/2019) ou (ii) aposentadoria programada conforme o art. 17 das regras de transição da EC nº 103/2019, resguardado o direito ao melhor benefício, ambos na DER (17/01/2021), desde quando são devidas as parcelas em atraso, acrescidas de juros de mora e correção monetária, na forma da fundamentação

Verba honorária devida pelo INSS majorada, na forma do art. 85, § 11, do CPC.

11. Dispositivo

Ante o exposto, voto por negar provimento ao apelo e determinar a imediata implantação do benefício, via CEAB.

Documento eletrônico assinado por PAULO AFONSO BRUM VAZ, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004749212v7 e do código CRC 38f2954c.Informações adicionais da assinatura:

Signatário (a): PAULO AFONSO BRUM VAZ

Data e Hora: 14/11/2024, às 8:37:23

Conferência de autenticidade emitida em 12/12/2024 21:23:09.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5003803-98.2022.4.04.7205/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TEMPO ESPECIAL. HIDROCARBONETOS AROMÁTICOS. TOLUENO. XILENO. SERIGRAFISTA. COMPROVADO. DIREITO AO MELOR BENEFÍCIO.

1. Havendo divergência entre o formulário PPP, o LTCAT e a perícia judicial, impõe-se, com fundamento no princípio da precaução, acolher a conclusão da asserção mais protetiva da saúde do trabalhador.

2. A extemporaneidade do laudo ambiental não é óbice à pretensão da parte autora, uma vez que indica a presença do agente insalubre em épocas mais atuais, sendo razoável assumir que, no período da vigência do contrato de trabalho do obreiro, as condições ambientais de labor eram piores, e não melhores.

3. O Decreto nº 53.831/64, no código 1.2.11 do seu quadro anexo, expressamente, prevê como agente insalubre ensejador do direito à aposentadoria com 25 anos de serviço as operações executadas com carvão mineral e seus derivados, dentre as substâncias nocivas arrolados estão os hidrocarbonetos (item I). Idêntica previsão foi incluída no Anexo I do Decreto nº 83.080/79 (código 1.2.10) e, sucessivamente, nos Anexos IV dos Decretos nº 2.172/97 e 3.048/99, que classificaram como agentes nocivos o "carvão mineral e seus derivados" (código 1.0.7) e "outras substâncias químicas" (código 1.0.19). De igual modo, o Anexo nº 13 da NR nº 15 do MTE descreve como insalubre o emprego de produtos contendo hidrocarbonetos aromáticos.

3.1 Os hidrocarbonetos aromáticos são compostos orgânicos considerados tóxicos, que possuem um ou mais anéis benzênicos ou núcleos aromáticos. O agente químico benzeno está arrolado no Grupo 1 (Agentes confirmados como carcinogênicos para humanos) da LINACH da Portaria Interministerial MTE/MS/MPS nº 09/2014.

3.2 Quanto aos agentes químicos descritos no anexo 13 da NR 15 do MTB, dentre os quais os hidrocarbonetos aromáticos, é suficiente a avaliação qualitativa de risco, sem que se cogite limite de tolerância, independentemente da época da prestação do serviço, para fins de reconhecimento de tempo de serviço especial. Precedentes.

3.3 Ademais, tratando-se agente cancerígeno, o art. 68, § 4º, do Decreto nº 3.048/99 estebelece que a avaliação deve ser qualitativa.

3.4 O tolueno, o xileno e o etilbenzeno, apesar de constarem nominalmente do Anexo 11 da NR 15 do MTE, podem ser absorvidos pela pele, não se aplicando os limites de tolerância previstos na normativa, pois voltados apenas para a absorção pela via respiratória (item 2). Além disso, são compostos químicos que possuem um anel benzênico, sendo, pois, considerados hidrocarbonetos monoaromáticos, integrantes do grupo BTEX. Por tais motivos, a análise da exposição aos referidos agentes químicos deve ser qualitativa.

4. Em relação à exposição do trabalhador a substâncias cancerígenas, como é o caso do bezeno, xileno, tolueno e seus homólogos tóxicos, esta Corte possui entendimento no sentido da irrelevância da discussão sobre fornecimento e uso de EPI, eis que não possuem o condão de elidir a ação agressiva de tais agentes (vide IRDR 15 deste Regional).

4.1 Com efeito, no julgamento do IRDR 15, esta Corte decidiu que o uso de EPI não afasta a especialidade da atividade em se tratando dos agentes nocivos ruído, calor, radiações ionizantes, trabalhos sob condições hiperbáricas, de agentes biológicos, agentes nocivos reconhecidamente cancerígenos e no caso de atividades exercidas sob condições periculosas.

4.2 Ademais, a utilização de EPIs é irrelevante para o reconhecimento da nocividade do labor prestado no período anterior a 03 de dezembro de 1998, a partir de quando a exigência de seu fornecimento e uso foi traçado pela MP nº 1.729/98, convertida na Lei nº 9.732/98.

5. Preenchendo a parte autora os requisitos para a obtenção de mais de um benefício, deve ser assegurada a concessão do mais vantajoso (direito ao melhor benefício), nos termos da decisão proferida pelo STF no RE 630.501 (Tema 334 da repercussão geral). No caso, estão preenchidos os requisitos da aposentadoria por tempo de contribuição conforme as regras anteriores à EC nº 103/2019 (direito adquirido) e da aposentadoria programada conforme o art. 17 das regras de transição da EC nº 103/2019.

5.1 Nos termos do art. 3º da EC nº 103/2019, ainda que a DER lhe seja posterior, deve ser garantido ao segurado o direito ao benefício de aposentadoria por tempo de contribuição conforme as regras anteriores à Reforma da Previdência, se em 13/11/2019 (data de entrada em vigor da EC nº 103/2019) a parte autora satisfazia todos os requisitos então exigidos para a aposentação.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 9ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento ao apelo e determinar a imediata implantação do benefício, via CEAB, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 12 de novembro de 2024.

Documento eletrônico assinado por PAULO AFONSO BRUM VAZ, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004749213v3 e do código CRC 3de081b1.Informações adicionais da assinatura:

Signatário (a): PAULO AFONSO BRUM VAZ

Data e Hora: 14/11/2024, às 8:37:23

Conferência de autenticidade emitida em 12/12/2024 21:23:09.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 05/11/2024 A 12/11/2024

Apelação Cível Nº 5003803-98.2022.4.04.7205/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

PRESIDENTE: Desembargador Federal PAULO AFONSO BRUM VAZ

PROCURADOR(A): MARCELO VEIGA BECKHAUSEN

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 05/11/2024, às 00:00, a 12/11/2024, às 16:00, na sequência 293, disponibilizada no DE de 23/10/2024.

Certifico que a 9ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 9ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO AO APELO E DETERMINAR A IMEDIATA IMPLANTAÇÃO DO BENEFÍCIO, VIA CEAB.

RELATOR DO ACÓRDÃO: Desembargador Federal PAULO AFONSO BRUM VAZ

Votante: Desembargador Federal PAULO AFONSO BRUM VAZ

Votante: Desembargador Federal CELSO KIPPER

Votante: Desembargador Federal SEBASTIÃO OGÊ MUNIZ

ALEXSANDRA FERNANDES DE MACEDO

Secretária

Conferência de autenticidade emitida em 12/12/2024 21:23:09.

Identificações de pessoas físicas foram ocultadas