Apelação/Remessa Necessária Nº 5005536-30.2020.4.04.9999/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

APELANTE: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

APELANTE: GILMAR DOS SANTOS LARA

APELADO: OS MESMOS

RELATÓRIO

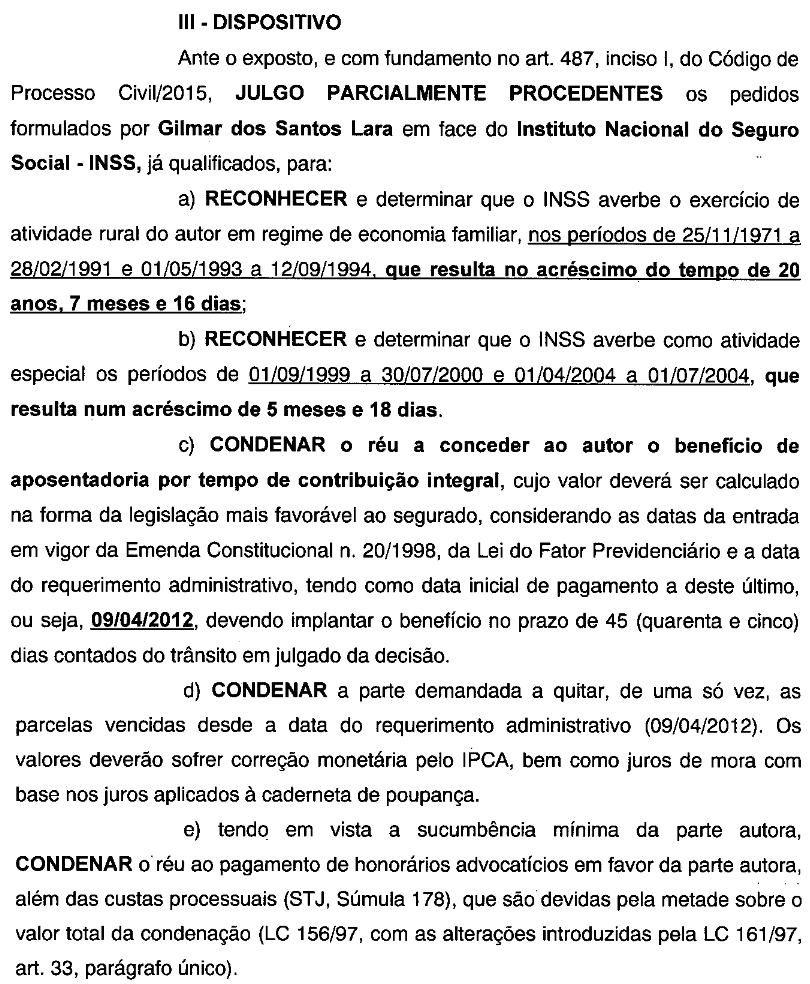

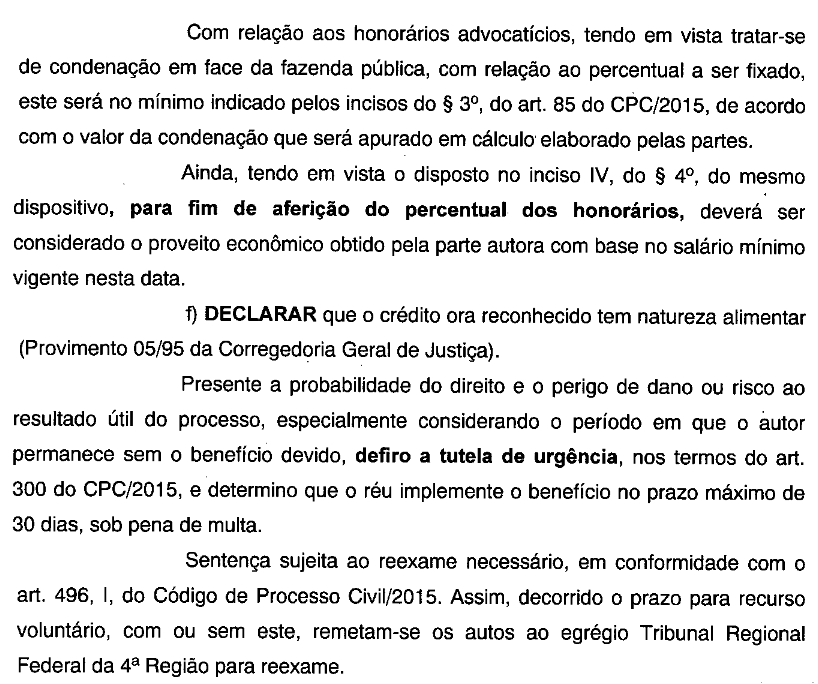

Trata-se de recursos da parte autora e da parte ré contra sentença (e. ), prolatada em 15/06/2017, que julgou parcialmente procedente o pedido de reconhecimento de labor rural de 25/11/1971 a 28/02/1991 e de 01/05/1993 a 12/09/1994, e tempo especial de 01/09/1999 a 30/07/2000 e de 01/04/2004 a 01/07/2004, com a consequente concessão do benefício de aposentadoria integral por tempo de contribuição na DER (09/04/2012), nestes termos:

"(...)

(...)."

Em suas razões recursais (e. ), insurge-se a parte autora contra o não reconhecimento da especialidade em relação aos períodos de 31/07/2000 a 31/01/2001, 02/07/2004 a 31/03/2005 e 01/01/2009 a 31/01/2009. Refere, quanto aos períodos de 31/07/2000 a 31/01/2001, 02/07/2004 a 31/03/2005, que "apesar de o autor estar afastado em determinado período por licença remunerada para atividade política, considerando que o afastamento é justificado, se comprova a exposição aos agentes nocivos no período, é devido o reconhecimento de atividade, mesmo que afastado de atividade, devendo ser considerado tempo de efetivo exercício". Aduz, quanto a todos os interregnos, que restou efetivamente comprovada a exposição a agentes nocivos, mostrando-se impositiva a concessão do benefício. Por fim, insurge-se também contra o não arbitramento da verba honorária, aduzindo a verba honorária deve ser fixada de acordo com o art. 85, § 2º, do CPC.

O INSS, por seu turno (e. ), alega, inicialmente, a necessidade de indenizar-se o RGPS, para que se proceda ao reconhecimento e cômputo de labor rural posterior a 31/10/1991, qual seja, de 01/05/1993 a 12/09/1994. Requer, por fim, "seja adequado o índice de correção monetária, afastando-se o IPCA, por força do art. 1º-F da Lei 9.494/97".

Com as contrarrazões da parte autora (e. ), e oportunizado o prazo para o INSS também contrarrazoar (e. 358.1), foram remetidos os autos a esta Corte para julgamento.

É o relatório.

VOTO

Remessa necessária

Tendo sido o presente feito sentenciado na vigência do atual CPC, não há falar em remessa oficial, porquanto foi interposto recurso voluntário pelo INSS, o que vai de encontro ao disposto no art. 496, § 1º, do NCPC [Nos casos previstos neste artigo, não interposta a apelação no prazo legal, o juiz ordenará a remessa dos autos ao tribunal, e, se não o fizer, o presidente do respectivo tribunal avocá-los-á.].

Com efeito, a redação do art. 496, § 1º, do CPC/2015 é clara e inequívoca, não admitindo o seu texto outra interpretação, que seria ampliativa do condicionamento do trânsito em julgado da sentença ao reexame necessário. Trata-se de instituto amplamente criticado por ser desnecessário no atual estágio de evolução das Procuradorias Públicas. É excepcional, e por isso mesmo deve ser interpretado restritíssimamente, consoante recente julgado do Egrégio TJRS:

REEXAME NECESSÁRIO E APELAÇÃO CÍVEL. ACIDENTE DE TRABALHO. DESCABIMENTO DO DUPLO GRAU OBRIGATÓRIO DE JURISDIÇÃO. INCOMPATIBILIDADE LÓGICA ENTRE REMESSA OFICIAL E APELAÇÃO FAZENDÁRIA NA SISTEMÁTICA PROCESSUAL NOVA (ART. 496, § 1º, DO CPC VIGENTE). REMESSA NÃO CONHECIDA. AUXÍLIO-ACIDENTE. POSSIBILIDADE DE CONCESSÃO NA ESPÉCIE. REDUÇÃO FUNCIONAL SUFICIENTEMENTE EVIDENCIADA. 1. Reexame necessário. De acordo com o artigo 496 ,§ 1º, do novo Código de Processo Civil, é descabida a coexistência de remessa necessária e recurso voluntariamente interposto pela Fazenda Pública. Com efeito, a nova codificação processual instituiu uma lógica clara de mútua exclusão dos institutos em referência, resumida pela sistemática segundo a qual só caberá remessa obrigatória se não houver apelação no prazo legal; em contrapartida, sobrevindo apelo fazendário, não haverá lugar para a remessa oficial. Precedentes doutrinários. Caso em que a apelação interposta pelo ente público dispensa o reexame oficioso da causa. Remessa necessária não conhecida. [...]. REEXAME NECESSÁRIO NÃO CONHECIDO. APELAÇÃO CONHECIDA EM PARTE E, NESTA, DESPROVIDA. (Apelação e Reexame Necessário Nº 70076942127, Nona Câmara Cível, Tribunal de Justiça do RS, Relator: Carlos Eduardo Richinitti, Julgado em 30/05/2018) (Grifei).

Dessarte, o reexame necessário, não tem o mínimo cabimento quando há apelação, parcial ou total, da Fazenda Pública, estando sua obrigatoriedade, como condição para o trânsito em julgado da sentença, dependente da ausência de recurso da Fazenda Pública, consoante decisão unânime deste Colegiado (50102085220184049999, j. 12-12-2018).

Ante o exposto, não conheço da remessa oficial.

Limites da controvérsia

Considerando-se que não se trata de hipótese de reexame obrigatório da sentença (art. 496, § 3º, inciso I, do CPC) e à vista dos limites da insurgência recursal, a questão controvertida nos autos cinge-se, quanto ao recurso da parte autora, ao enquadramento como tempo especial dos períodos de 31/07/2000 a 31/01/2001, 02/07/2004 a 31/03/2005 e 01/01/2009 a 31/01/2009 e ao arbitramento dos honorários advocatícios, e, quanto à apelação do INSS, ao tempo rural de 01/05/1993 a 12/09/1994 e aos critérios de correção monetária.

Período de labor rural posterior a 31/10/1991

Em relação ao período posterior a 31/10/1991, a jurisprudência consolidou-se no sentido de que, a partir da vigência da Lei 8.213/91, o tempo de labor rural somente será computado para fins de obter-se aposentadoria por tempo de contribuição se a parte requerente comprovar o efetivo recolhimento de contribuições, conforme se depreende dos recentes acórdãos deste Tribunal assim ementados:

AGRAVO DE INSTRUMENTO. PREVIDENCIÁRIO. LABOR RURAL POSTERIOR A OUTUBRO DE 1991. SEGURADO FACULTATIVO. CONTRIBUIÇÕES PREVIDENCIÁRIAS. RECOLHIMENTO EXTEMPORÂNEO. POSSIBILIDADE. JUROS E MULTA. NÃO INCIDÊNCIA NO CASO CONCRETO. A partir da competência novembro de 1991, pretendendo o segurado especial computar tempo de serviço rural para obtenção de aposentadoria por tempo de contribuição deverá comprovar o recolhimento de contribuições facultativas, conforme dispõe os arts. 39, II, da Lei n.º 8.213/91. O valor da contribuição previdenciária deve ser apurado com base nos critérios legais vigentes à época em relação a qual se refere a contribuição. A previsão de incidência de juros e multa sobre os recolhimentos previdenciários em atraso passou a existir tão somente a partir do advento da MP n.º 1.523, de 11/10/1996, razão pela qual incabível a cobrança destes encargos em relação a períodos anteriores ao início da vigência da referida medida provisória. (AI nº 0004594-83.2015.4.04.0000, 5a Turma, Rel. Des. Federal Rogério Favreto, pub. no DE em 22/01/2016).

PREVIDENCIÁRIO. TEMPO RURAL. SEGURADO ESPECIAL. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CONTRIBUIÇÕES PREVIDENCIÁRIAS. EXIGÊNCIA DE RECOLHIMENTOS APÓS 31-10-1991. BASE DE CÁLCULO. JUROS DE MORA E MULTA REFERENTE A CONTRIBUIÇÕES NÃO RECOLHIDAS EM PERÍODOS ANTERIORES À MP 1.523/96 (LEI 9.528/97). PAGAMENTO DA INDENIZAÇÃO DESCONTADO DO BENEFÍCIO ORA POSTULADO. IMPOSSIBILIDADE. 1. Tempo de serviço rural reconhecido na via administrativa, porém, o cômputo para fins de aposentadoria por tempo de serviço/contribuição, fica condicionado ao recolhimento das contribuições previdenciárias respectivas. 2. A base de cálculo dos valores a serem recolhidos em atraso deve corresponder à média aritmética simples dos maiores salários-de-contribuição, reajustados, correspondentes a 80% (oitenta por cento) de todo o período contributivo decorrido desde a competência julho de 1994 (§ 1º, I, do art. 45-A da Lei n. 8.212/91). 3. Consoante orientação do STJ, a obrigatoriedade imposta pelo § 4º do art. 45 da Lei n.º 8.212/91 quanto à incidência de juros moratórios e multa no cálculo da indenização das contribuições previdenciárias somente é exigível a partir da edição da MP n.º 1.523/96. 4. O cômputo do tempo de serviço como rural está condicionado ao recolhimento prévio das contribuições, impossibilitado o desconto no próprio benefício a ser, em tese, concedido. (TRF4, AC 0020246-24.2012.404.9999, Sexta Turma, Relatora Vânia Hack de Almeida, D.E. 09/09/2015)

Assim, de acordo com os precedentes deste Tribunal, do STJ e do STF, quanto ao período posterior à vigência da Lei nº 8.213/91 (mais especificamente a partir de 01/11/1991), ainda que comprovado o labor agrícola, esse tempo de serviço não pode ser utilizado para a obtenção de aposentadoria por tempo de serviço/contribuição sem o necessário suporte contributivo.

Nessa conjuntura, o período posterior a 31/10/1991 pode ser reconhecido. Todavia, não pode ser concedido o benefício com base nesse período antes da sua indenização, merecendo acolhida nessa medida o recurso da autarquia.

Assim, cumpre dar parcial provimento ao recurso da parte ré no ponto, porquanto deve o INSS proceder à averbação do referido período rural reconhecido em juízo (01/05/1993 a 12/09/1994) após o devido pagamento da indenização pelo segurado, na linha da fundamentação esposada na AC 50124848520204049999, inclusive sem a incidência de juros e multa nos períodos anteriores à MP 1.523/96 (Lei n. 9.528/97), consoante pacífica jurisprudência desta Corte:

PREVIDENCIÁRIO. MANDADO DE SEGURANÇA. CONTRIBUIÇÕES PREVIDENCIÁRIAS EM ATRASO. PERÍODO RURAL. RECONHECIMENTO JUDICIAL TRANSITADO EM JULGADO. EMISSÃO DE GUIAS PARA INDENIZAÇÃO. INCIDÊNCIA DE MULTA E JUROS. INOCORRÊNCIA. 1. Mostra-se ilegal e abusiva a conduta do órgão previdenciário que resiste injustificadamente à emissão de guias com as quais poderá a impetrante proceder à regularização das contribuições relativas a tempo rural já reconhecido por decisão judicial transitada em julgado. 2. Tratando-se de indenização de período anterior à edição da MP n. 1.523/96, de 11/10/1996, convertida na Lei nº 9.528/97, não são exigíveis multa e juros moratórios, impostos pelo § 4º do art. 45 da Lei n.º 8.212/91. (TRF4 5004570-10.2020.4.04.7205, TURMA REGIONAL SUPLEMENTAR DE SC, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 09/10/2020)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TEMPO DE ATIVIDADE RURAL. SEGURADO ESPECIAL. PAGAMENTO DE INDENIZAÇÃO REFERENTE A CONTRIBUIÇÕES NÃO RECOLHIDAS EM PERÍODOS ANTERIORES À MP 1.523/96 (LEI 9.528/97). NÃO INCIDÊNCIA DE JUROS DE MORA E MULTA. TEMPO ESPECIAL. PREENCHIMENTO DOS REQUISITOS. 1. O tempo de serviço rural pode ser comprovado mediante a produção de prova material suficiente, ainda que inicial, complementada por prova testemunhal idônea. 2. É indevida a exigência de juros moratórios e multa sobre o valor de indenização substitutiva de contribuições previdenciárias, relativamente a período de tempo de serviço anterior à Medida Provisória nº 1.523, de 1996. Precedentes do STJ. 3. Uma vez exercida atividade enquadrável como especial, sob a égide da legislação que a ampara, o segurado adquire o direito ao reconhecimento como tal e ao acréscimo decorrente da sua conversão em tempo de serviço comum no âmbito do Regime Geral de Previdência Social. 4. Até 28/04/1995 é admissível o reconhecimento da especialidade por categoria profissional ou por sujeição a agentes nocivos, aceitando-se qualquer meio de prova (exceto para ruído); a partir de 29/04/1995 não mais é possível o enquadramento por categoria profissional, devendo existir comprovação da sujeição a agentes nocivos por qualquer meio de prova até 05/03/1997 e, a partir de então, por meio de formulário embasado em laudo técnico, ou por meio de perícia técnica. 5. Considera-se especial a atividade onde o segurado esteja exposto a ruído superior a 80 dB, até a edição do Decreto nº 2.172/97 (05/03/1997), e, a partir de então, eleva-se o limite de exposição para 90 dB, mediante a apresentação de laudo. 6. Afastado o reconhecimento da especialidade do labor no período em que a exposição ao agente físico ruído era igual ao limite de tolerância então vigente, de 90 dB. 7. Uma vez comprovado labor rural e a especialidade da atividade desempenhada em parte dos períodos pugnados, tem o segurado direito ao benefício pleiteado. (TRF4, AC 5013977-97.2020.4.04.9999, TURMA REGIONAL SUPLEMENTAR DE SC, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 19/11/2020).

Exame do tempo especial no caso concreto

Passo à análise dos períodos controversos:

Período: 31/07/2000 a 31/01/2001, 02/07/2004 a 31/03/2005;

Empregador: PREFEITURA MUNICIPAL DE OURO VERDE;

Função: Motorista;

Prova: CTPS (e. 2.71/75);

O MM. Juízo a quo afastou a especialidade tendo em vista que o autor encontrava-se em licença remunerada para atividade política nesses períodos, consoante farta documentação colacionada aos autos, de forma que não estava exercendo a função de motorista, o que, a toda evidência, inviabiliza o enquadramento de tais interregnos como tempo especial.

Com efeito, percuciente exame dos autos demonstra que a partir de 01/07/2000 e ao longo de ambos os períodos controversos o autor foi licenciado do seu cargo de motorista por uma sequência de portaria municipais que autorizaram seu afastamento para o desempenho de atividade política e exercício cargos em comissão, entre os quais de Secretário Municipal de Saúde e Assistência Social do Município de Ouro Verde/SC de 01/02/2001 a 01/04/2004 (e. , e. , e. , e. , e. ), sendo que em 03/10/2004 o demandante foi diplomado vereador da Câmara de Vereadores do Município de Ouro Verde/SC (e. ), voltando a exercer, no período da legislatura, o cargo de Secretário Municipal de Saúde, Assistencia Social e Habitação da municipalidade (e. ).

Em que pese o inconformismo recursal quanto ao ponto, após a vigência da Lei nº 9.032/95, a concessão da aposentadoria especial pressupõe a comprovação pelo segurado, do tempo de trabalho permanente, não ocasional nem intermitente, em condições especiais que prejudiquem a saúde ou a integridade física (Lei 8.213/91, art. 57, § 3º). Não há falar, portanto, em reconhecimento ficto de atividade especial pela tão só continuidade do vínculo meramente formal entre o trabalhador e o cargo pelo qual postula o enquadramento da especialidade, quando comprovadamente deixou de exercer de fato tal atividade nos períodos pugnados, em decorrência do desempenho de atividade político-eleitoral em tais intervalos.

Conclusão: Tem-se por não comprovado nos autos o exercício de atividade especial pela parte autora no período, conforme a legislação aplicável à espécie.

Período: 01/01/2009 a 31/01/2009;

Empregador: PREFEITURA MUNICIPAL DE OURO VERDE;

Função: Motorista;

Prova: CTPS (e. 2.71/75) e Laudo Pericial (e. /);

Consoante é cediço, a jurisprudência desta Corte orienta-se no sentido de reconhecimento de tempo especial, após 28/04/1995, nos casos de comprovado exercício da atividade de motorista de veículos de grande porte, em decorrência da penosidade como elemento autorizador do reconhecimento de que determinada atividade laboral é especial, sob pena de se esvaziar a proteção constitucional estabelecida em relação ao tema (por todos os julgados, consulte-se: Apelação/Reexame Necessário nº 0017765-25.2011.404.9999, 5ª TURMA, Des. Federal Roger Raupp Rios, unânime, D.E. 13/09/2016, publicado em 14/09/2016).

Ressalte-se que tal enquadramento só é devido no caso de motorista de caminhões de carga ou de ônibus, isto é, para condutores de veículos de grande porte. Nesse contexto, a função de motorista de veículo de pequeno ou médio porte não permite o enquadramento por categoria profissional, tendo em vista a ausência de penosidade excessiva pelo desempenho de labor que exija do trabalhador irrazoável esforço físico decorrente de longos períodos submetidos a condições fatigantes.

Ocorre que, no caso dos autos, realizada perícia judicial no curso do feito, quanto ao interregno em análise o perito judicial informou que "no período de 01/01/2009 a 31/01/2009 o autor dirigiu somente carros pequenos, não estando exposto a nenhum tipo de risco ambiental, ou seja, não trabalhou em ambiente insalubre" (e. ). Face a tanto, tem-se por inviável o reconhecimento da especialidade.

Conclusão: Tem-se por não comprovado nos autos o exercício de atividade especial pela parte autora no período, conforme a legislação aplicável à espécie.

Conclusão quanto ao direito da parte autora

Reforma-se em parte a sentença, que reconheceu como tempo de labor rural os períodos 25/11/1971 a 28/02/1991 e de 01/05/1993 a 12/09/1994, e tempo especial de 01/09/1999 a 30/07/2000 e de 01/04/2004 a 01/07/2004, tão somente a fim de determinar que o INSS proceder à averbação do referido período rural de 01/05/1993 a 12/09/1994 após o devido pagamento da indenização pelo segurado, na linha da fundamentação esposada na AC 50124848520204049999, inclusive sem a incidência de juros e multa nos períodos anteriores à MP 1.523/96 (Lei n. 9.528/97). Efetuada a devida indenização, e uma vez computado os períodos supra referidos ao tempo averbado pelo INSS, tem a parte autora direito à concessão do benefício de aposentadoria integral por tempo de contribuição na DER (09/04/2012), descabendo cogitar de prescrição quinquenal, tendo em vista que a presente demanda foi ajuizada em setembro/2012 (e. ).

Dos consectários

Segundo o entendimento das Turmas previdenciárias do Tribunal Regional Federal da 4ª Região, estes são os critérios aplicáveis aos consectários:

Correção monetária

A correção monetária incidirá a contar do vencimento de cada prestação e será calculada pelos índices oficiais e aceitos na jurisprudência, quais sejam:

- INPC no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91, conforme deliberação do STJ no julgamento do Tema 905 (REsp mº 1.495.146 - MG, Rel. Min. Mauro Campbell Marques, D DE 02-03-2018), o qual resta inalterada após a conclusão do julgamento de todos os EDs opostos ao RE 870947 pelo Plenário do STF em 03-102019 (Tema 810 da repercussão geral), pois foi rejeitada a modulação dos efeitos da decisão de mérito.

No caso dos autos, o magistrado singular determinou a incidência do IPCA, de modo que cumpre adequar de ofício a decisão aos critérios supra referidos (INPC como índice de correção), restando prejudicado o recurso do INSS no ponto, tendo em vista que postulou a aplicação integral do que dispõe o art. 1º-F da Lei 9.494/97.

Juros moratórios

Os juros de mora incidirão à razão de 1% (um por cento) ao mês, a contar da citação (Súmula 204 do STJ), até 29/06/2009.

A partir de 30/06/2009, incidirão segundo os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme art. 5º da Lei 11.960/09, que deu nova redação ao art. 1º-F da Lei 9.494/97, cuja constitucionalidade foi reconhecida pelo STF ao julgar a 1ª tese do Tema 810 da repercussão geral (RE 870.947), julgado em 20/09/2017, com ata de julgamento publicada no DJe n. 216, de 22/09/2017.

Honorários Advocatícios

Incide, no caso, a sistemática de fixação de honorários advocatícios prevista no art. 85 do NCPC, porquanto a sentença foi proferida após 18/03/2016 (data da vigência do NCPC definida pelo Pleno do STJ em 02/04/2016).

Dito isso, inicialmente, em atenção ao art. 1.013, § 3º, inciso III, do NCPC, forçoso reconhecer a nulidade da sentença citra petita, que diferiu para a execução a definição do percentual a ser estipulado a título de verba honorária.

Assim, impõe-se o acolhimento do recurso da parte autora no ponto, a fim de que a verba honorária seja fixada ainda na fase de conhecimento.

Isso posto, cumpre gizar que a verba honorária não incide sobre as parcelas devidas após a data da sentença, porquanto as inovações trazidas pela Lei nº 13.256/2016 não afastam a aplicação da Súmula nº 111 do STJ. Dito isso, os honorários são fixados em 10% sobre o valor da condenação, tendo em conta os critérios estatuídos nos §§ 2º e 3º do art. 85 do NCPC, vedada a compensação (art. 85, § 14) e excluídas as parcelas vincendas, conforme a Súmula 76 desta Corte: Os honorários advocatícios, nas ações previdenciárias, devem incidir somente sobre as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforme a sentença de improcedência.

Deixo, contudo, de majorar a verba honorária em sede recursal (art. 85, §11, do CPC), tendo em vista que restou reconhecida em primeira instância a sucumbência mínima da parte autora, situação essa que não foi modificada com o parcial provimento da apelação do INSS no sentido de proceder a averbação de período rural apenas após a devida indenização, já que reconhecido o efetivo desempenho de labor rural no intervalo controverso. Desse modo, tem-se que o presente caso não se enquadra na afetação do Tema 1059 pelo STJ J [(Im) Possibilidade de majoração, em grau recursal, da verba honorária fixada em primeira instância contra o INSS quando o recurso da entidade previdenciária for provido em parte ou quando o Tribunal nega o recurso do INSS, mas altera de ofício a sentença apenas em relação aos consectários da condenação.].

Custas Processuais

O INSS é isento do pagamento das custas no Foro Federal (art. 4º, inciso I, da Lei nº 9.289/96) e responde por metade do valor no Estado de Santa Catarina (art. 33, parágrafo único, da Lei Complementar estadual 156/97).

Da antecipação de tutela

Pelos fundamentos anteriormente elencados, é de ser mantida a antecipação da tutela deferida, uma vez presentes os requisitos da verossimilhança do direito e o risco de dano irreparável ou de difícil reparação, bem como o caráter alimentar do benefício, porquanto relacionado diretamente com a subsistência, propósito maior dos proventos pagos pela Previdência Social.

De ressaltar, porém, que a implantação do benefício em sede de tutela antecipada depende do devido pagamento da indenização pelo segurado, na linha da fundamentação esposada na AC 50124848520204049999, sem a incidência de juros e multa nos períodos anteriores à MP 1.523/96 (Lei n. 9.528/97)

Conclusão

Reforma-se em parte a sentença, que reconheceu como tempo de labor rural os períodos 25/11/1971 a 28/02/1991 e de 01/05/1993 a 12/09/1994, e tempo especial de 01/09/1999 a 30/07/2000 e de 01/04/2004 a 01/07/2004, tão somente a fim de determinar que o INSS proceder à averbação do referido período rural de 01/05/1993 a 12/09/1994 após o devido pagamento da indenização pelo segurado, na linha da fundamentação esposada na AC 50124848520204049999, sem a incidência de juros e multa nos períodos anteriores à MP 1.523/96 (Lei n. 9.528/97). Efetuada a devida indenização, e uma vez computado os períodos supra referidos ao tempo averbado pelo INSS, tem a parte autora direito à concessão do benefício de APOSENTADORIA INTEGRAL POR TEMPO DE CONTRIBUIÇÃO na DER (09/04/2012), descabendo cogitar de prescrição quinquenal, tendo em vista que a presente demanda foi ajuizada em setembro/2012 (e. ).

Não se conhece da remessa oficial.

Tem-se por prejudicado o recurso do INSS quanto à correção monetária. No mérito, dá-se parcial provimento à apelação INSS, tão somente a fim de reconhecer que deve a Autarquia Previdenciária proceder à averbação do período rural reconhecido de 01/05/1993 a 12/09/1994 apenas após o devido pagamento da indenização pela parte segurada, sem a incidência de juros e multa nos períodos anteriores à MP 1.523/96 (LEI 9.528/97).

Dá-se parcial provimento ao recurso da parte autora, tão somente a fim de efetuar arbitramento da verba honorária na fase de conhecimento.

Dispositivo

Ante o exposto, voto por, (a) não conhecer da remessa oficial, (b) de ofício, fixar o critério de correção monetária conforme decisão do STF no Tema nº 810 e do STJ no Tema nº 905, (c) ter por prejudicado o recurso do INSS em relação a tal consectário, (d) dar parcial provimento à apelação da parte ré quanto ao mérito e (e) dar parcial provimento ao recurso da parte autora, tão somente em relação ao arbitramento da verba honorária.

Documento eletrônico assinado por PAULO AFONSO BRUM VAZ, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002962514v62 e do código CRC 0787f801.Informações adicionais da assinatura:

Signatário (a): PAULO AFONSO BRUM VAZ

Data e Hora: 17/2/2022, às 11:2:58

Conferência de autenticidade emitida em 23/02/2022 04:34:10.

Apelação/Remessa Necessária Nº 5005536-30.2020.4.04.9999/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

APELANTE: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

APELANTE: GILMAR DOS SANTOS LARA

APELADO: OS MESMOS

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TEMPO DE ATIVIDADE RURAL. SEGURADO ESPECIAL. TEMPO ESPECIAL. afastamento para atividade política. inexistência de contagem ficta. motorista de veículos de porte MÉDIO OU LEVE. Não reconhecimento. HONORÁRIOS.

1. Embora reconhecido o período rural posterior à vigência da Lei nº 8.213/91 (mais especificamente a partir de 01/11/1991), esse tempo de serviço apenas pode ser computado para a obtenção de aposentadoria por tempo de serviço/contribuição após o devido pagamento da indenização pelo segurado.

2. É indevida a exigência de juros moratórios e multa sobre o valor de indenização substitutiva de contribuições previdenciárias, relativamente a período de tempo de serviço anterior à Medida Provisória nº 1.523, de 1996.

3. Após a vigência da Lei nº 9.032/95, a concessão da aposentadoria especial pressupõe a comprovação pelo segurado, do tempo de trabalho permanente, não ocasional nem intermitente, em condições especiais que prejudiquem a saúde ou a integridade física (Lei 8.213/91, art. 57, § 3º), não havendo falar em em reconhecimento ficto de atividade especial pela tão só continuidade do vínculo meramente formal entre o trabalhador e o cargo pelo qual postula o enquadramento da especialidade, quando comprovadamente deixou de exercer de fato tal atividade nos períodos pugnados, em decorrência do desempenho de atividade político-eleitoral.

4. A jurisprudência desta Corte orienta-se no sentido de reconhecimento de tempo especial, após 28/04/1995, nos casos de comprovado exercício da atividade de motorista de veículos de grande porte, em decorrência da penosidade como elemento autorizador do reconhecimento de que determinada atividade laboral é especial. Tendo o perito judicial constatado no laudo pericial que o trabalhador desempenhou a atividade de condutor de veículos leves (automóveis) no período controverso, não há como reconhecer a especialidade.

5. Os honorários advocatícios devem ser fixados em 10% sobre o valor da condenação, excluídas as parcelas vincendas. Súmula nº 76 desta Corte.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia Turma Regional Suplementar de Santa Catarina do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, (a) não conhecer da remessa oficial, (b) de ofício, fixar o critério de correção monetária conforme decisão do STF no Tema nº 810 e do STJ no Tema nº 905, (c) ter por prejudicado o recurso do INSS em relação a tal consectário, (d) dar parcial provimento à apelação da parte ré quanto ao mérito e (e) dar parcial provimento ao recurso da parte autora, tão somente em relação ao arbitramento da verba honorária, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 14 de fevereiro de 2022.

Documento eletrônico assinado por PAULO AFONSO BRUM VAZ, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002962515v5 e do código CRC c9c5fa3a.Informações adicionais da assinatura:

Signatário (a): PAULO AFONSO BRUM VAZ

Data e Hora: 15/2/2022, às 17:35:46

Conferência de autenticidade emitida em 23/02/2022 04:34:10.

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 07/02/2022 A 14/02/2022

Apelação/Remessa Necessária Nº 5005536-30.2020.4.04.9999/SC

RELATOR: Desembargador Federal PAULO AFONSO BRUM VAZ

PRESIDENTE: Desembargador Federal SEBASTIÃO OGÊ MUNIZ

PROCURADOR(A): WALDIR ALVES

APELANTE: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

APELANTE: GILMAR DOS SANTOS LARA

ADVOGADO: CLAUDIOMIR GIARETTON (OAB SC013129)

APELADO: OS MESMOS

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 07/02/2022, às 00:00, a 14/02/2022, às 16:00, na sequência 175, disponibilizada no DE de 26/01/2022.

Certifico que a Turma Regional suplementar de Santa Catarina, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A TURMA REGIONAL SUPLEMENTAR DE SANTA CATARINA DECIDIU, POR UNANIMIDADE, (A) NÃO CONHECER DA REMESSA OFICIAL, (B) DE OFÍCIO, FIXAR O CRITÉRIO DE CORREÇÃO MONETÁRIA CONFORME DECISÃO DO STF NO TEMA Nº 810 E DO STJ NO TEMA Nº 905, (C) TER POR PREJUDICADO O RECURSO DO INSS EM RELAÇÃO A TAL CONSECTÁRIO, (D) DAR PARCIAL PROVIMENTO À APELAÇÃO DA PARTE RÉ QUANTO AO MÉRITO E (E) DAR PARCIAL PROVIMENTO AO RECURSO DA PARTE AUTORA, TÃO SOMENTE EM RELAÇÃO AO ARBITRAMENTO DA VERBA HONORÁRIA.

RELATOR DO ACÓRDÃO: Desembargador Federal PAULO AFONSO BRUM VAZ

Votante: Desembargador Federal PAULO AFONSO BRUM VAZ

Votante: Desembargador Federal CELSO KIPPER

Votante: Desembargador Federal SEBASTIÃO OGÊ MUNIZ

ANA CAROLINA GAMBA BERNARDES

Secretária

Conferência de autenticidade emitida em 23/02/2022 04:34:10.