Apelação Cível Nº 5011374-80.2022.4.04.9999/SC

RELATOR: Desembargador Federal CELSO KIPPER

RELATÓRIO

Cuida-se de apelação contra sentença, publicada em 15-06-2022, na qual o magistrado a quo assim decidiu (ev. 40, SENT1):

ANTE O EXPOSTO, na forma do art. 487, I, do CPC, JULGO PARCIALMENTE PROCEDENTES os pedidos formulados para o fim de:

a) REJEITAR o reconhecimento de atividade rural entre 04.11.1976 (sete anos) a 3.11.1981;

b) RECONHECER o(s) período(s) entre 4.11.1981 (doze anos) até 3.3.1992 como em efetivo exercício de atividade rural na condição de segurado especial;

c) DETERMINAR que o INSS emita Guia da Previdência Social para recolhimento da indenização atividade rural reconhecida a contar 1.11.1991, assim da complementação das contribuições eventualmente vertidas de forma simplificada (art. 21, § 3º, da Lei 8.212), ambas no prazo máximo de 45 dias, contados de novo pedido a ser formulado na via administrativa, vedada a atribuição de efeitos financeiros anteriores à indenização; e

d) DETERMINAR que o INSS implante em favor do requerente benefício aposentadoria por tempo de contribuição a contar de 14/12/2020 (DER do NB 193.275.452-8), sem prejuízo de outro benefício que lhe seja mais vantajoso.

A plantação do benefício deverá ocorrer, independentemente do trânsito em julgado, no prazo máximo de 45 dias da intimação do procurador federal ou da agência executiva do INSS, o que ocorrer primeiro, sob pena de multa diária de R$ 100,00, limitada à R$ 10.000,00.

Sobre o montante deverá incidir juros moratórios desde a citação com base no índice oficial de juros aplicados à caderneta de poupança (art. 1º-F da Lei n. 9.497/97, com a redação dada pela Lei n. 11.960/2009) e correção monetária pelo INPC (art. 29-B da Lei 8.213), desde o vencimento de cada parcela, observado a prescrição quinquenal (súmula 85 do STJ) e com dedução/desconto de valores eventualmente já recebidos a título de benefícios inacumuláveis (art. 124 da Lei 8213)

Ante a sucumbência parcial, condeno a parte requerente na proporção de 20 % e o requerido/INSS nos outros 80% das custas e despesas processuais, assim como, na mesma proporção (20% em desfavor do requerente 80% em desfavor do requerido), em honorários advocatícios sucumbenciais, estes que ora fixo em 10% (dez por cento) sobre valor atualizado da condenação, excluídas as prestações vincendas, nos termos da Súmula n. 111 do Superior Tribunal de Justiça, cujo Enunciado restou assim redigido: "Os honorários advocatícios, nas ações previdenciárias, não incidem sobre as prestações vencidas após a sentença" (CPC, art. 85, § 2°, I a IV), vedada a compensação entre verbas honorárias e observa da concessão de gratuidade da justiça em favor da parte Requerente e a isenção que o requerido desfruta nos termos do art. 33, parágrafo único, da Lei Complementar n. 156/97.

Não há honorários pericias a serem requisitados.

Sentença não sujeita ao reexame necessário (CPC, art. 496, §3º, I).

Publique-se. Registre-se. Intimem-se.

|Sem prejuízo de implantar o benefício de forma antecipada, com o trânsito em julgado intime-se o INSS, com prazo de 30 dias, para apresentar memória de cálculo do valor por ele devido (execução invertida). Prestadas as informações, (a) intime-se a parte autora para que se manifeste no prazo de 15 (quinze) dias, devendo constar expressamente que a ausência de manifestação desta importará em concordância tácita com o demonstrativo de cálculo apresentado pala autarquia; (b) havendo concordância expressa ou tácita da parte autora com os cálculos apresentados, ao cartório para requisição do pagamento via RPV ou precatório, (c) tudo cumprido, arquivem-se os autos.

A Autarquia Previdenciária, em suas razões recursais, sustenta que não há provas contemporâneas ao período rural reconhecido, muito menos anterior aos 12 anos de idade. Destaca que a decisão administrativa que indeferiu o requerimento do autor considerou a existência de assalariados no período de 1972 a 1977, além de NIT em nome do genitor do requerente com recolhimentos como contribuinte individual / empregador rural no período de 1980 a 1982 e 1984 a 1989. Requer, pois, a improcedência do pedido. Caso mantida a sentença, entende incabível a reafirmação da DER, quando a própria sentença reconhece que na data de entrada do requerimento administrativo a parte autora já preenchia os requisitos para concessão do benefício. Requer, pois, seja excluída da condenação a possibilidade de reafirmação da DER.

Apresentadas as contrarrazões, vieram os autos a esta Corte para julgamento.

É o relatório.

VOTO

Reexame necessário

Tendo sido o presente feito sentenciado na vigência do atual Diploma Processual Civil, não há falar em remessa oficial, porquanto foi interposto recurso voluntário pelo INSS, o que vai de encontro ao disposto no art. 496, § 1º, do vigente CPC. Com efeito, a redação do mencionado dispositivo é clara e inequívoca, não admitindo o seu texto outra interpretação, que seria ampliativa do condicionamento do trânsito em julgado da sentença ao reexame necessário. Trata-se de instituto excepcional e, sendo assim, há de ser restritivamente interpretado.

A propósito, Humberto Theodoro Júnior percucientemente observa que a novidade do CPC de 2015 é a supressão da superposição de remessa necessária e apelação. Se o recurso cabível já foi voluntariamente manifestado, o duplo grau já estará assegurado, não havendo necessidade de o juiz proceder à formalização da remessa oficial. (in Curso de direito processual civil: teoria geral do direito processual civil, processo de conhecimento e procedimento comum. 57. ed. Rio de Janeiro: Forense, 2016, p. 1101).

Nesta exata linha de conta, colaciona-se o seguinte aresto do Egrégio Tribunal de Justiça do Estado do Rio Grande do Sul:

REEXAME NECESSÁRIO E APELAÇÃO CÍVEL. ACIDENTE DE TRABALHO. DESCABIMENTO DO DUPLO GRAU OBRIGATÓRIO DE JURISDIÇÃO. INCOMPATIBILIDADE LÓGICA ENTRE REMESSA OFICIAL E APELAÇÃO FAZENDÁRIA NA SISTEMÁTICA PROCESSUAL NOVA (ART. 496, § 1º, DO CPC VIGENTE). REMESSA NÃO CONHECIDA. AUXÍLIO-ACIDENTE. POSSIBILIDADE DE CONCESSÃO NA ESPÉCIE. REDUÇÃO FUNCIONAL SUFICIENTEMENTE EVIDENCIADA. 1. Reexame necessário. De acordo com o artigo 496 ,§ 1º, do novo Código de Processo Civil, é descabida a coexistência de remessa necessária e recurso voluntariamente interposto pela Fazenda Pública. Com efeito, a nova codificação processual instituiu uma lógica clara de mútua exclusão dos institutos em referência, resumida pela sistemática segundo a qual só caberá remessa obrigatória se não houver apelação no prazo legal; em contrapartida, sobrevindo apelo fazendário, não haverá lugar para a remessa oficial. Precedentes doutrinários. Caso em que a apelação interposta pelo ente público dispensa o reexame oficioso da causa. Remessa necessária não conhecida. [...]. REEXAME NECESSÁRIO NÃO CONHECIDO. APELAÇÃO CONHECIDA EM PARTE E, NESTA, DESPROVIDA. (TJ/RS, 9ª Câmara Cível, Apelação e Reexame Necessário nº 70076942127, Rel. Des. Carlos Eduardo Richinitti, julg. 30-05-2018)

No mesmo sentido, inclusive, recentemente pronunciou-se esta Turma Julgadora:

PREVIDENCIÁRIO. REEXAME (DES)NECESSÁRIO. NÃO CABIMENTO EM CASO DE RECURSO DA FAZENDA PÚBLICA. CONCESSÃO DE AUXÍLIO-DOENÇA. REQUISITOS COMPROVADOS E NÃO QUESTIONADOS PELO APELANTE. ANULAÇÃO DA PERÍCIA. DESCABIMENTO. IMPUGNAÇÃO À PESSOA DO PERITO EM MOMENTO INOPORTUNO. PRECLUSÃO.

1. O reexame necessário é instituto de utilidade superada no processo civil diante da estruturação atual da Advocacia Pública, que inclusive percebe honorários advocatícios de sucumbência. Nada obstante, persiste positivado com aplicabilidade muito restrita. Considerada a redação do art. 496, § 1º, do NCPC, somente tem cabimento quando não houver apelação da Fazenda Pública. São incompatíveis e não convivem o apelo da Fazenda Pública e o reexame necessário, mera desconfiança em relação ao trabalho dos procuradores públicos, que compromete o tempo da Justiça, sobretudo da Federal.

2. Quatro são os requisitos para a concessão do benefício em tela: (a) qualidade de segurado do requerente; (b) cumprimento da carência de 12 contribuições mensais; (c) superveniência de moléstia incapacitante para o desenvolvimento de qualquer atividade que garanta a subsistência; e (d) caráter temporário da incapacidade.

3. In casu, pretendendo o INSS impugnar a nomeação do perito designado pelo juiz, deveria tê-lo feito, sob pena de preclusão, na primeira oportunidade em que tomou conhecimento de que a perícia seria realizada por aquele profissional. A impugnação do perito realizada após a perícia - a qual foi desfavorável ao Instituto - não tem o condão de afastar a preclusão.

4. Embora de acordo com o novo CPC não seja cabível agravo de instrumento da decisão interlocutória que rejeitou a impugnação do INSS ao perito, o que, em tese, poderia ensejar a aplicação do disposto no § 1º do art. 1.009, de modo a permitir que a matéria fosse reiterada em apelação, no caso, a referida impugnação ocorreu depois da realização da perícia, e não assim que o Instituto teve conhecimento de que a perícia seria realizada pelo profissional contestado, o que afasta a possibilidade de aplicação daquela regra. (TRF4, Nona Turma, Rel. Des. Federal Paulo Afonso Brum Vaz, unânime, julg. 12-12-2018).

Logo, conforme a regra da singularidade estabelecida pela nova Lei Adjetiva Civil, tendo sido, no caso, interposta apelação pela Autarquia Previdenciária, a hipótese que se apresenta é de não cabimento da remessa necessária.

Preliminarmente - ausência de interesse recursal

Em sede prefacial, saliento a ausência de interesse recursal do INSS no que diz com a pretensão de afastamento da atividade rural anterior aos 12 anos de idade, haja vista a inexistência de provimento judicial neste sentido.

Com efeito, a sentença rejeitou o pedido de reconhecimento do intervalo referente à faixa etária de 7 a 12 anos de idade:

DISPOSITIVO.

ANTE O EXPOSTO, na forma do art. 487, I, do CPC, JULGO PARCIALMENTE PROCEDENTES os pedidos formulados para o fim de:

a) REJEITAR o reconhecimento de atividade rural entre 04.11.1976 (sete anos) a 3.11.1981;

b) RECONHECER o(s) período(s) entre 4.11.1981 (doze anos) até 3.3.1992 como em efetivo exercício de atividade rural na condição de segurado especial;

(...)

Diante disso, o não conhecimento do recurso, nesta extensão, é medida que se impõe.

Mérito

A controvérsia restringe-se ao reconhecimento do tempo de serviço laborado em atividade rural, em regime de economia familiar, no período de 04-11-1981 a 03-03-1992, com a consequente concessão de aposentadoria por tempo de contribuição.

Da atividade rural

O autor pretende comprovar o labor rural no período de 04-11-1981 (12 anos) a 03-03-1992.

A respeito, a fim de evitar tautologia, transcrevo a sentença que bem decidiu a questão, adotando os seus fundamentos como razões de decidir (ev. 44, SENT1):

Das provas.

Na via administrativa a parte requerente juntou os seguintes documentos (listados em ordem cronológica):

1962. Escritura e registro imobiliário de terras rurais em nome de Julio Tatto, genitor do requerente, qualificado como agricultor, (e. 1-8, págs. 27/30)

1970. Histórico escolar do ano em nome do requerente em escola localizada na Linha Tiradentes, interior de Vitorino - PR (e. 1-8, pág. 32)

1972 a 1991. Certidão INCRA em nome de Antoninha Tatto avô do requerente (e. 1-8, pág. 26)

1975. Declaração de rendimentos do ano de 1975 em nome do genitor, qualificado como agricultor e como proprietário de dois imóveis rurais (e. 1-8, pág. 31)

1979; 1994. Certidão INCRA/ITR em nome de genitor ("parte lote número 30"), com 15,9 hectares, qualificado como empregador /trabalhador rural (e. 1-8, págs. 34 / e. 1-9, pág. 8)

1978;1980;1981;1982;1983;1984;1985;1986;1994;1995. Certidão CCIR / INCRA/ ITR em nome de genitor ("fazenda independência") com 12,1 hectares, qualificação como "empregador rural" até 1991 (e. 1-8, págs. 33; 38; 41;42; 47; 49; 56; 59; 69, pág. 2 - e. 1-9, pág. 7;9)

1980. Boletim escolar em nome próprio relativo a escola rural isolada (e. 1-8, pág. 36/37)

1980;1984;1985;1988;1989;1990;1991;1992. Notas fiscais de produtor rural em nome do genitor (e. 1-8, págs. 35; 48; 55; 63/67)

1981;1982;1983;1984;1985;1986;1987. Boletim escolar em nome próprio (até 8º Série do 1º Grau até 1ª série do 2º grau), Instituição de ensino: Carmela Bortot/Agostinho Pereira, perímetro urbano de Município de Pato Branco (e. 1-8, págs. 39/40; 50/51; 53; 54; 57/58; 61/62);

1985. Carteira de beneficiário INAMPS indicado o requerente como beneficiário (e. 1-8, pág. 52)

1992. Comprovante de entrega de declaração INCRA em nome do genitor, imóvel localizado em Vitorino ("Sítio Júlio Tato") (e. 1-9, pág. 1);

1994 a 1998. Contrato de venda futura de milho em nome do genitor, com recibo de entrega de produção no 1994 (e. 1-9, págs. 4/6).

Com base em tais informações, o INSS indeferiu a integralidade da pretensão de reconhecimento da atividade rural, defendendo que "...consta assalariados na Certidão anexada às fls. 25 no período de 1972 a 1977, bem como consta no CNIS NIT em nome do genitor do requerente com recolhimentos como contribuinte individual/empregador rural nos períodos de 1980 a 1982 e 1984 a 1989." (e. 1-9, pág. 67).

Em juízo, ainda, foram ouvidas três testemunhas arroladas pelo requerente: Nair Lurdes Mattei, Isis Andrea Felini Tondo e Valdecir Baroni que, no conjunto, pode-se extrair conclusão no sentido de que o requerente desde tenra idade já se dedicava a atividade rural em terras da própria família, com extensão de aproximadamente uma colônia (25 hectares), porém que não era integralmente aproveitada face ao relevo local, sem auxílio de empregados. Tais atividades se encerraram aproximadamente quando o requerente completou 20 ou 23 anos, portanto em 1990/1992, se dedicando a atividades urbanas, salvo o relato da testemunha Nair, que assinalou que ele continuou a exercer atividade rural, em outro imóvel, mesmo após a referida data. Vejamos.

Nair Lurdes Mattei. Conheceu ele, com aproximadamente quatro anos, na comunidade Lavesso. A testemunha morava uns 300 metres de distância. Os pais deles trabalhavam na agricultura, em terras próprias. Acredita que eles tinham uma colônia de terras, mas não dava para aproveitar tudo, tinham muitos morros; não era tudo produtiva. Eles não tinham empregados; a família inteira ajudava. Planavam milho, feijão. Tinham galinhas, porcos etc. A testemunha conseguia ver eles trabalhando na roça. Ele ia na aula, foi aluno da testemunha, até a quarta série. A escola era perto da casa dele. Ele saiu da terra com 21 a 22 anos, porém foram para outra chácara, mais perto de Pato Branco.

Isis Andrea Felini Tondo. Conheceu ele com uns 8 a 9 anos, na comunidade onde moravam; eram vizinhos. Os pais dele eram agricultores. Tinham entre meia a uma colônia, parte de lavoura e parte de potreiro, uma área pequena. Não tinham empregados, nem caseiros. Não tinham outra fonte de renda. Ele tinha vinte a poucos anos quando deixaram de trabalhar na lavoura, indo para cidade. Na época, plantava milho, arroz, feijão etc. O pai dele trabalhava nas lavouras; nunca tiverma empregados.

Valdecir Baroni. Conheceu ele com 7/9 anos, na Laviso. A testemunha morava perto, há ums 3 km, na Linha Carravajo. Não chegaram a estudar juntos. Eram amigos de bola; futebol. Nas épocas de apuro, trocavam trabalho na lavoura. Os pais deles tinham terras próprias. Não tinham empregados, só os filhos ajudavam. Não tinham maquinários. O pai dele não tinham outra fonte de renda. Não sabe se eles tinham outras terras. Ele saiu de lá por uns 20 a 23 anos. Não tinham empregados, só faziam trocas de serviços entre os agricultores locais, mesmo nos períodos mais longínquos não tinham empregados.

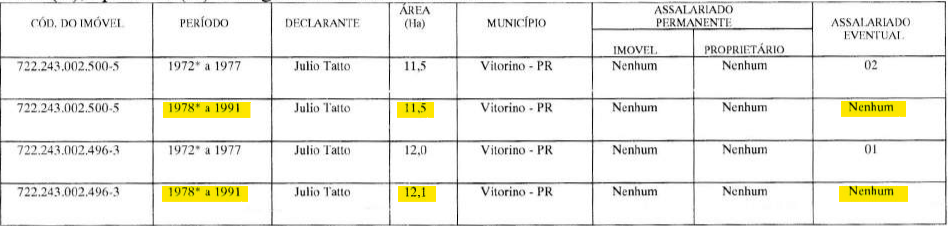

Pois bem, como visto, a negativa do INSS se concentra na indicação de que Antoninha Tatto, avô do requerente, contratou empregados eventuais registrados na Certidão do INCRA entre 1972 a 1977 em dois imóveis distintos, o primeiro com 11,5 hectares (dois empregados) e o segundo com 12 hectares (um empregado) (e. 1-8, pág. 26).

Outrossim, a negativa se sustenta pelo fato de o genitor do requerente, Julio Tatto, ter se declarado como empregador rural e/ou contribuinte individual, com recolhimentos vertidos entre 1.1.1980 a 31.12.1982 e 1.1.1984 a 31.12.1989 (e. 1-9, pág. 50).

Ocorre que os registro genérico e limitado presente na certidão do INCRA indicando a presença de empregados eventuais em nome do avô, por si só, não é prova suficiente para afastar a condição de segurado especial do requerente, porquanto as testemunhas ouvida em juízo foram claras ao indicarem que o grupo familiar não contava com auxílio de terceiros, apenas promoviam a troca de serviços entre os vizinhos próximos.

E, por outro lado, a extensão das terras do avô, de aproximadamente 23,5 hectares, qualificado com minifúndio, com pouco mais de um módulo fiscal para o munício de Vitorio - PR (quando o limite atual para qualificação como segurado especial é de até 4 módulos fiscais - Lei 8.213, art. 11 (...) VII, "a", "1"), associado à indicação de que grande parte do terreno era impróprio para agricultura (relato das testemunhas), não está a revelar que o grupo familiar necessitasse de auxílio permanente de empregados para desempenhar atividades agrícolas. Aliás, as notas f de fiscais de produtor rural anexadas aos autos tampouco indicam que a produção era realizada em grandes escalas; pelo contrário, são de pequeno valor, a exemplo de 820 kg de milho (e. 1-8, pág. 25) e 1200 kg de milho (e. 1-8, pág. 48), respectivamente nos anos de 1980 e 1984, a revelar agricultura de subsistência.

Sobre o assunto, indicando que a mera informação de empregados eventuais conste em certidão emitidas pelo INCRA não são suficientes, por si sós, para desconsiderar a condição de segurado especial, cito jurisprudência:

(...) 5. Documentos do INCRA, com informações não suficientemente esclarecedoras quanto à existência de assalariados permanente e/ou eventuais, não tem o condão, por si só, de descaracterizar a atividade agrícola em regime individual ou mesmo de economia familiar do autor, devendo-se extrair do conjunto probatório, sendo que, na hipótese, não restou confirmado pelas testemunhas a existência de empregados permanentes. (...) (TRF4, AC 5048367-74.2017.4.04.7000, TURMA REGIONAL SUPLEMENTAR DO PR, Relatora CLÁUDIA CRISTINA CRISTOFANI, juntado aos autos em 12/11/2021)

Seguindo, ora sobre o genitor do requerente, Julio Tatto, o fato de ele se indicar como "empregador rural" ou, então, em terminado período (1980 a 1982 e 1984 a 1989), ter vertido contribuições na condição de segurado contribuinte individual, não tem o condão de inviabilizar, por completo, a condição de segurado especial do requerente (e demais integrante do grupo familiar).

Isso porque, à semelhança do que anteriormente dito em relação ao avô do requente, seu genitor contava, ao menos a contar de 1975, quando da declaração de bens (e. 1-8, pág. 31), com dois imóveis localizados em Vitorino - PR, no total de 28 hectares (15,9 + 12,1), que representariam hoje pouco mais de 1,5 módulos fiscais, cujas dimensões não inviabilizam a exploração apenas pelo grupo familiar ao ponto de se tornar presumível ou relevante o empregado de mão de obra assalariada.

Ademais, as testemunhas ouvidas em juízo foram claras no sentido de que o grupo familiar do requerente, embora possuísse imóveis rurais próprios, não contratava com auxílio empregados (auxílio permanente ou eventual), tampouco possuía maquinário agrícola, extraindo eles próprio o sustento da lida do campo.

Sobre o assunto, cito jurisprudência:

6. A extensão da propriedade não impede, por si só, o reconhecimento da condição de segurado especial, devendo ser analisada juntamente com o restante do conjunto probatório. Restando caracterizado o regime de economia familiar, levando-se em conta que a soma das terras ultrapassa em pouco o limite de quatro módulos fiscais e sabendo-se que dificilmente 100% das terras são aproveitáveis para a agricultura, mantém-se a condição de segurado especial. 7. O volume da produção agrícola deve ser compatível com o tamanho da propriedade e a indispensabilidade do trabalho dos membros da família à própria subsistência. Resta desvirtuada a qualidade de segurado especial, caso a quantidade da produção rural evidencie a utilização não eventual de empregados ou a ocorrência de outros fatores que descaracterizem o regime de economia familiar. 8. Não é possível reconhecer o exercício de atividade rural, na condição de segurado especial, nos períodos em que a volumosa produção rural não se coaduna com o trabalho desempenhado apenas pelo núcleo familiar. 9. (...) (TRF4 5040893-76.2017.4.04.9999, QUINTA TURMA, Relatora GISELE LEMKE, juntado aos autos em 28/06/2019)

O fato de o genitor ter contribuindo para a previdência social por determinados períodos em nada prejudica a condição de segurado especial do requerente, haja vista que as contrições não tinham caráter urbano, mas sim como assemelhado à contribuinte individual empresário rural/agricultor.

Sobre o assunto, basta uma leitura a contrário senso do Tema 532 do STJ para se concluir que somente o exercício de trabalhos urbanos de um dos membros do grupo familiar prejudica o aproveitamento dos documentos a ele nominados em favor dos demais membros do grupo familiar.

Não fosse isso, conforme já dito, o genitor do requerente poderia perfeitamente ser enquadrado no conceito moderno de segurado especial (agricultura de subsistência), mesmo no período em que verteu contribuições para o RGPS, certamente assim o fazendo com vista a outros benefícios previdenciários à época não assistidos aos agricultores, que somente foram assegurados a eles através da Constituição Cidadã.

Por outro lado, não se observa entre os documentos anexados na via administrativa ou do relato das testemunhas qualquer indicativo de exploração do trabalho infantil no período anterior a data em que o requerente completado 12 anos, situação esta deveras excepcional a qual não decorre da simples condição de filho de agricultor.

Em verdade, nota-se que o requerente no ano, a contar de 1978, quando contava com sete anos (idade mínima para ingresso no ensino primário - art. 25 da Lei 4024/61), iniciou seus estudos, eis que no ano de 1980 já se encontrava na 3º sério de escola isolada residia (Linha Tiradentes, interior de Vitorino - PR - e. 1-8, pág. 36/37) depois de terminar a 4º série (vide relato da testemunha Nair Lurdes Mattei), continuou os estudos em escolas localizada no perímetro urbano de Pato Branco (Carmela Bortot/Agostinho Pereira), entre os anos de 1970 a 1987, quando completou a chamada 1ª Série do 2ª Grau ((e. 1-8, págs. 33; 38; 41;42; 47; 49; 56; 59; 69, pág. 2 - e. 1-9, pág. 7;9), bem como realizado curso de informática no Rio Grande do Sul (e. 1-8, pág. 60)

Nesse contexto, reitero o entendimento acima firmado no sentido de ser prescindível a apresentação de prova material/documental, ano a ano do período em que se pretende provar. Pontuo que a própria jurisprudência vem relativizando o requisito de contemporaneidade, admitindo a ampliação da eficácia probatória do início de prova material, tanto de forma retrospectiva como prospectiva, com base em firme prova testemunhal.

Vejamos o que diz o Tema nº 638 do STJ: "Mostra-se possível o reconhecimento de tempo de serviço rural anterior ao documento mais antigo, desde que amparado por convincente prova testemunhal, colhida sob contraditório" (REsp 1348633 SP, Rel. Ministro Arnaldo Esteves Lima, Primeira Seção, julgado em 28/08/2013, DJe 05/12/2014).

Portanto, deve-se reconhecer o efeito exercício da atividade rural entre 4.11.1981 (doze anos) até 3.3.1992 (Grifou-se)

Com efeito, a mera existência de NIT em nome do genitor do requerente com recolhimentos como contribuinte individual / empregador rural não obsta ao reconhecimento da atividade rural do requerente.

Nesse sentido, são os precedentes deste Regional:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TEMPO RURAL. TAMANHO DA PROPRIEDADE TEMA 1115/STJ. CLASSIFICAÇÃO COMO EMPREGADOR RURAL II-B NO INCRA. A lei em vigor quando da prestação dos serviços define a configuração do tempo como especial ou comum, o qual passa a integrar o patrimônio jurídico do trabalhador, como direito adquirido. Nos termos do artigo 55, § 2º, da Lei nº 8.213/91, o cômputo de tempo de serviço de segurado trabalhador rural, anterior à data de início de sua vigência, é admitido para concessão de benefício de aposentadoria por tempo de contribuição, independentemente do recolhimento das contribuições, exceto para efeito de carência. Para o período ulterior à Lei de Benefícios (competência de novembro de 1991, conforme disposto no artigo 192 do Regulamento dos Benefícios da Previdência Social aprovado pelo Decreto nº 357/91), o aproveitamento condiciona-se ao recolhimento das contribuições previdenciárias correspondentes, de acordo com o artigo 39, inciso II, da Lei n° 8.213/91 e Súmula 272 do Superior Tribunal de Justiça. Para a comprovação do tempo de atividade rural é preciso existir início de prova material, não sendo admitida, em regra, prova exclusivamente testemunhal. Tema 1115/STJ: "O tamanho da propriedade não descaracteriza, por si só, o regime de economia familiar, quando preenchidos os demais requisitos legais exigidos para a concessão da aposentadoria por idade rural." A classificação como empregador rural II-B no certificado de cadastro do INCRA não implica, necessariamente, na descaracterização do regime de economia familiar, pois tal classificação geralmente é baseada no tamanho da propriedade, sem considerar a efetiva existência de empregados permanentes. A existência de assalariado eventual na propriedade rural não tem o condão de descaracterizar o regime de economia familiar, enquadrando-se no disposto no art. 11, VII, §1º da Lei 8.213/91, que prevê o auxílio eventual de terceiros, vedada tão-somente a contratação de empregado permanente, a qual, na hipótese, não restou comprovada. (TRF4, AC 5000591-89.2020.4.04.7027, DÉCIMA TURMA, Relator MÁRCIO ANTÔNIO ROCHA, juntado aos autos em 04/10/2023)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TEMPO DE SERVIÇO RURAL. EMPREGADOR RURAL. REQUISITOS PREENCHIDOS. CONCESSÃO DEVIDA. MANUTENÇÃO DA SENTENÇA. 1. De acordo com o Decreto-Lei n. 1.166/71, o enquadramento como empregador rural deriva de três possibilidades distintas, sendo possível que a pessoa qualificada desse modo não tenha tido empregados. Precedente desta Turma: "o fato de o pai da autora constar como empregador rural II-B nos recibos de ITR dos anos de 1979 e 1980 não significa a condição de empregador rural, tampouco descaracteriza, por si só, o regime de economia familiar, como se pode ver dos termos do Decreto-Lei n. 1.166." (TRF4, AC 5023207-34.2014.4.04.7200, TURMA REGIONAL SUPLEMENTAR DE SC, Relatora ELIANA PAGGIARIN MARINHO, juntado aos autos em 25/11/2020) 2. Comprovado o labor rural em regime de economia familiar, mediante a produção de início de prova material, o segurado faz jus ao cômputo do respectivo tempo de serviço e a concessão do benefício de aposentadoria por tempo de contribuição, porquanto preenchidos os demais requisitos. (TRF4, AC 5014784-49.2022.4.04.9999, NONA TURMA, Relator SEBASTIÃO OGÊ MUNIZ, juntado aos autos em 10/02/2023)

PREVIDENCIÁRIO. AÇÃO DE COBRANÇA. RECONVENÇÃO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADE RURAL. SEGURADO ESPECIAL. EMPREGADOR RURAL. MANUTENÇÃO SENTENÇA. CORREÇÃO MONETÁRIA. ALTERAÇÃO. 1. A classificação como "empregador rural II-B" no certificado de cadastro do INCRA não implica, necessariamente, na descaracterização do regime de economia familiar, pois tal classificação geralmente é baseada no tamanho da propriedade, sem considerar a efetiva existência de empregados permanentes. 2. A indicação de existência de assalariado eventual na propriedade rural não tem o condão de descaracterizar o regime de economia familiar, enquadrando-se no disposto no art. 11, VII, §1º da Lei 8.213/91, que prevê o auxílio eventual de terceiros, vedada tão-somente a contratação de empregado permanente. 3. Critérios de correção monetária e juros de mora conforme decisão do STF no RE nº 870.947/SE (Tema 810) e do STJ no REsp nº 1.492.221/PR (Tema 905). (TRF4, AC 5002395-75.2017.4.04.7002, DÉCIMA TURMA, Relatora CLÁUDIA CRISTINA CRISTOFANI, juntado aos autos em 20/10/2021)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADES RURAL E ESPECIAL. REEXAME NECESSÁRIO. CONSECTÁRIOS. IMPLANTAÇÃO. 1. Inobstante os termos da Súmula 490 do Superior Tribunal ressalvar as sentenças ilíquidas da dispensa de reexame necessário, a remessa oficial, na espécie, não deve ser conhecida, a teor do que dispõe o artigo 496, § 3º, inciso I, do CPC de 2015. Mesmo que a RMI do benefício seja fixada no teto e que sejam pagas as parcelas referentes aos últimos cinco anos com juros e correção monetária, o valor da condenação não excederá a quantia de mil salários mínimos, montante exigível para a admissibilidade do reexame necessário. 2. A simples indicação do segurado como empregador rural II-B, por si, não implica descaracterização do regime de economia familiar. Precedentes deste Tribunal. 3. Aplicação do INPC como índice de correção monetária. 4. Ordem para imediata implantação do benefício. (TRF4, AC 5025333-45.2014.4.04.7107, QUINTA TURMA, Relatora GISELE LEMKE, juntado aos autos em 13/02/2020)

PREVIDENCIÁRIO. AVERBAÇÃO DE TEMPO DE SERVIÇO RURAL. INÍCIO DE PROVA MATERIAL. ATIVIDADE RURAL ANTERIOR AOS 14 ANOS DE IDADE. EXTENSÃO DA PROPRIEDADE. EMPREGADOR RURAL II-B e II-C. CONTRIBUIÇÕES PREVIDENCIÁRIAS. DESNECESSIDADE PARA FINS DE UTILIZAÇÃO DO TEMPO RURAL NO RGPS, RESSALVADA A HIPÓTESE DE CONTAGEM RECÍPROCA. 1. É devido o reconhecimento do tempo de serviço rural, em regime de economia familiar, quando comprovado mediante início de prova material corroborado por testemunhas. 2. Comprovado o exercício da atividade rural, em regime de economia familiar, no período anterior aos 14 anos, é de ser reconhecido para fins previdenciários o tempo de serviço respectivo. Precedentes do STJ. 3. A extensão da propriedade não constitui óbice, por si só, ao reconhecimento da condição de segurado especial, devendo ser analisada juntamente com o restante do conjunto probatório, que, na hipótese, confirmou o exercício da atividade rural somente pelo grupo familiar. 4. A denominação de empregador II-B ou II-C nos certificados de cadastro do INCRA, a teor do art. 1.º, II, "b" e "c", do Decreto-Lei n. 1.166/71, não é suficiente para, sozinha, descaracterizar o regime de economia familiar. 5. Não se tratando de contagem recíproca (aproveitamento de tempo laborado em um regime de previdência para obtenção de benefício em regime diverso), o art. 55, § 2º, da Lei n. 8.213/91 permite o cômputo do tempo de serviço rural, anterior à data de início de sua vigência, para fins de aposentadoria por tempo de serviço ou contribuição, independentemente do recolhimento das contribuições a ele correspondentes, exceto para efeito de carência. 6. Comprovado o tempo de serviço rural pleiteado, deve este ser averbado junto ao INSS para fins de futura concessão de benefício previdenciário independentemente de contribuições. 7. Em caso de utilização do tempo de serviço rural para fins de contagem recíproca, deverá haver o recolhimento das contribuições relativas ao tempo rural reconhecido, mesmo sendo anterior à vigência da Lei n. 8.213/91. (TRF4, APELREEX 0019198-30.2012.4.04.9999, SEXTA TURMA, Relator CELSO KIPPER, D.E. 12/11/2014)

De fato, o art. 1º do Decreto-Lei nº 1.166, de 15 de abril de 1971, com a redação dada pela Lei nº 9.701, de 1998, estabelece um dos conceitos de empregador rural, nos seguintes termos:

Art. 1º Para efeito da cobrança da contribuição sindical rural prevista nos arts. 149 da Constituição Federal e 578 a 591 da Consolidação das Leis do Trabalho, considera-se: (Redação dada pela Lei nº 9.701, de 1998)

I - trabalhador rural: (Redação dada pela Lei nº 9.701, de 1998)

(...)

II - empresário ou empregador rural: (Redação dada pela Lei nº 9.701, de 1998)

a) a pessoa física ou jurídica que, tendo empregado, empreende, a qualquer título, atividade econômica rural;

b) quem, proprietário ou não, e mesmo sem empregado, em regime de economia familiar, explore imóvel rural que lhe absorva toda a força de trabalho e lhe garanta a subsistência e progresso social e econômico em área superior a dois módulos rurais da respectiva região; (Redação dada pela Lei nº 9.701, de 1998)

c) os proprietários de mais de um imóvel rural, desde que a soma de suas áreas seja superior a dois módulos rurais da respectiva região. (Redação dada pela Lei nº 9.701, de 1998)

Na espécie, como se percebe através dos certificados de cadastro do INCRA, nos períodos controversos o genitor do autor era proprietário de imóvel rural classificado como minifúndio com área total de 12,1 ha e área aproveitável de 11,6 ha, representando a quantidade de 0,64 módulos fiscais (ev. 1, PROCADM8, pgs. 38, 41, 42, 49, 56, 59).

O outro imóvel rural em nome do henitor do autor compreendia 11,5 ha, conforme consta da certidão do INCRA (pg. 26), resultando em área total menor do que 02 módulos fiscais.

Diante disso, não logrou a Autarquia apresentar qualquer elemento que descaracterize a condição de trabalhador rural do requerente.

Assim, filio-me aos bem lançados fundamentos da sentença, no sentido de que a prova material existente, em cotejo com a uníssona prova testemunhal, autoriza o reconhecimento do tempo de serviço rural de 04-11-1981 (12 anos) a 03-03-1992.

Reafirmação da DER

Acerca da possibilidade de reafirmação da DER, em que pesem as irresignações do INSS, anoto que a implementação dos requisitos para recebimento do benefício após a entrada do requerimento administrativo pode ser considerada como fato superveniente apto a ensejar a reafirmação da DER, nos termos do artigo 493 do CPC de 2015:

Se, depois da propositura da ação, algum fato constitutivo, modificativo ou extintivo do direito influir no julgamento do mérito, caberá ao juiz tomá-lo em consideração, de ofício ou a requerimento da parte, no momento de proferir a decisão.

O mesmo procedimento está consolidado administrativamente na Instrução Normativa n. 45/2011:

Art. 623. Se por ocasião do despacho, for verificado que na DER o segurado não satisfazia as condições mínimas exigidas para a concessão do benefício pleiteado, mas que os completou em momento posterior ao pedido inicial, será dispensada nova habilitação, admitindo-se, apenas, a reafirmação da DER.

A regra foi mantida no art. 690 da Instrução Normativa n. 77/2015, consignando, em seu parágrafo único, que a reafirmação da DER é aplicável a todas as situações que resultem em benefício mais vantajoso ao interessado:

Art. 690. Se durante a análise do requerimento for verificado que na DER o segurado não satisfazia os requisitos para o reconhecimento do direito, mas que os implementou em momento posterior, deverá o servidor informar ao interessado sobre a possibilidade de reafirmação da DER, exigindo-se para sua efetivação a expressa concordância por escrito.

Parágrafo único. O disposto no caput aplica-se a todas as situações que resultem em benefício mais vantajoso ao interessado.

Cumpre assinalar que, na sessão do dia 23-10-2019, o Superior Tribunal de Justiça julgou os Recursos Especiais n. 1727063/SP, 1727064/SP e 1727069/SP, fixando a seguinte tese no Tema 995 dos recursos repetitivos:

É possível a reafirmação da DER (Data de Entrada do Requerimento) para o momento em que implementados os requisitos para a concessão do benefício, mesmo que isso se dê no interstício entre o ajuizamento da ação e a entrega da prestação jurisdicional nas instâncias ordinárias, nos termos dos arts. 493 e 933 do CPC/2015, observada a causa de pedir.

Diante disso, sem razão a Autarquia, haja vista o direito da parte autora à obtenção do melhor benefício a que fizer jus.

Resta, pois, mantida a sentença.

Correção monetária e juros

A atualização monetária das parcelas vencidas deve observar o INPC no que se refere ao período compreendido entre 11-08-2006 e 08-12-2021, conforme deliberação do STJ no julgamento do Tema 905 (REsp nº 1.495.146 - MG, Rel. Min. Mauro Campbell Marques, DE 02-03-2018), o qual resta inalterado após a conclusão do julgamento, pelo Plenário do STF, de todos os EDs opostos ao RE 870.947 (Tema 810 da repercussão geral), pois rejeitada a modulação dos efeitos da decisão de mérito.

Quanto aos juros de mora, os quais são devidos a contar da citação, observo que, entre 29-06-2009 e 08-12-2021, haverá a incidência, uma única vez, até o efetivo pagamento, do índice oficial aplicado à caderneta de poupança, por força da Lei n. 11.960/2009, que alterou o art. 1º-F da Lei n. 9.494/97, conforme decidido pelo Pretório Excelso no RE n. 870.947 (Tema STF 810).

A partir de 09-12-2021, para fins de atualização monetária e juros de mora, impõe-se a observância do art. 3º da Emenda Constitucional n. 113/2021, segundo o qual, "nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC), acumulado mensalmente".

Honorários advocatícios

Considerando que a sentença foi publicada após 18-03-2016, data definida pelo Plenário do STJ para início da vigência do NCPC (Enunciado Administrativo nº 1-STJ), bem como o Enunciado Administrativo n. 7 - STJ (Somente nos recursos interpostos contra decisão publicada a partir de 18 de março de 2016, será possível o arbitramento de honorários sucumbenciais recursais, na forma do art. 85, § 11, do novo CPC), aplica-se ao caso a sistemática de honorários advocatícios ora vigente.

Desse modo, tendo em conta os parâmetros dos §§ 2º, I a IV, e 3º, do artigo 85 do NCPC, bem como a probabilidade de o valor da condenação não ultrapassar o valor de 200 salários mínimos, mantenho os honorários advocatícios em 10% sobre as parcelas vencidas até a data da sentença (Súmulas 111 do STJ e 76 desta Corte), consoante as disposições do art. 85, § 3º, I, do NCPC, ficando ressalvado que, caso o montante da condenação venha a superar o limite mencionado, sobre o valor excedente deverão incidir os percentuais mínimos estipulados nos incisos II a V do § 3º do art. 85, de forma sucessiva, na forma do § 5º do mesmo artigo.

Doutra parte, considerando o disposto no § 11 do art. 85 do NCPC, bem assim recentes julgados do STF e do STJ acerca da matéria (v.g. ARE 971.774 AgR, Relator p/ Acórdão: Min. Edson Fachin, Primeira Turma, DJe 19-10-2016; ARE 964.330 AgR, Relator p/ Acórdão: Min. Roberto Barroso, Primeira Turma, DJe 25-10-2016; AgInt no AREsp 829.107/RJ, Relator p/ Acórdão Ministro Marco Buzzi, Quarta Turma, DJe 06-02-2017 e AgInt nos EDcl no REsp 1.357.561/MG, Relator Ministro Marco Aurélio Bellizze, Terceira Turma, DJe de 19-04-2017), majoro a verba honorária para 12%, devendo ser observada a mesma proporção de majoração sobre eventual valor que exceder o limite de 200 salários-mínimos.

Custas

O INSS é isento do pagamento das custas judiciais na Justiça Federal, nos termos do art. 4º, I, da Lei n. 9.289/96, e na Justiça Estadual de Santa Catarina, a teor do que preceitua o art. 33, parágrafo primeiro, da Lei Complementar Estadual n. 156/97, com a redação dada pela Lei Complementar Estadual n. 729/2018.

Tutela específica

Deixo de determinar a tutela específica, uma vez que o benefício já foi implantado em sede de tutela antecipada (ev. 44, OUT2).

Dispositivo

Ante o exposto, voto por negar provimento à apelação do INSS.

Documento eletrônico assinado por JOSÉ ANTONIO SAVARIS, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004739421v13 e do código CRC 5c42784a.Informações adicionais da assinatura:

Signatário (a): JOSÉ ANTONIO SAVARIS

Data e Hora: 15/10/2024, às 16:53:18

Conferência de autenticidade emitida em 12/12/2024 19:23:30.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5011374-80.2022.4.04.9999/SC

RELATOR: Desembargador Federal CELSO KIPPER

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REQUISITOS. ATIVIDADE RURAL. INÍCIO DE PROVA MATERIAL. EMPREGADOR RURAL II-B. EXTENSÃO DA PROPRIEDADE. REAFIRMAÇÃO DA DER. POSSIBILIDADE. TEMA 995 DO STJ. BENEFÍCIO MAIS VANTAJOSO.

1. É devido o reconhecimento do tempo de serviço rural, em regime de economia familiar, quando comprovado mediante início de prova material corroborado por testemunhas.

2. A denominação de empregador II-B nos certificados de cadastro do INCRA, a teor do art. 1.º, II, "b" e "c", do Decreto-Lei n. 1.166/71, bem como o recolhimento de contribuições na qualidade de contribuinte individual em determinados períodos não são suficientes para, por si sós, descaracterizar o regime de economia familiar.

3. Caso em que o conjunto probatório autoriza o reconhecimento do tempo de serviço rural.

4. Comprovado o tempo de contribuição suficiente e implementada a carência mínima, é devida a aposentadoria por tempo de contribuição, na forma mais vantajosa ao segurado, nos termos do julgado.

5. É possível a reafirmação da DER (Data de Entrada do Requerimento) para o momento em que implementados os requisitos para a concessão do benefício, mesmo que isso se dê no interstício entre o ajuizamento da ação e a entrega da prestação jurisdicional nas instâncias ordinárias, nos termos dos arts. 493 e 933 do CPC/2015, observada a causa de pedir (Tema 995 do STJ).

6. Conforme o parágrafo único do art. 690 da Instrução Normativa n. 77/2015, reproduzido nos artigos 245 e 577 da atual IN n. 128/2022, a reafirmação da DER é aplicável a todas as situações que resultem em benefício mais vantajoso ao interessado.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 9ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, negar provimento à apelação do INSS, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 14 de outubro de 2024.

Documento eletrônico assinado por JOSÉ ANTONIO SAVARIS, Juiz Federal Convocado, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004739422v4 e do código CRC eb543b1b.Informações adicionais da assinatura:

Signatário (a): JOSÉ ANTONIO SAVARIS

Data e Hora: 15/10/2024, às 16:53:18

Conferência de autenticidade emitida em 12/12/2024 19:23:30.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO PRESENCIAL DE 14/10/2024

Apelação Cível Nº 5011374-80.2022.4.04.9999/SC

RELATOR: Juiz Federal JOSÉ ANTONIO SAVARIS

PRESIDENTE: Desembargador Federal PAULO AFONSO BRUM VAZ

PROCURADOR(A): MARCUS VINICIUS AGUIAR MACEDO

Certifico que este processo foi incluído na Pauta da Sessão Presencial do dia 14/10/2024, na sequência 21, disponibilizada no DE de 03/10/2024.

Certifico que a 9ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 9ª TURMA DECIDIU, POR UNANIMIDADE, NEGAR PROVIMENTO À APELAÇÃO DO INSS.

RELATOR DO ACÓRDÃO: Juiz Federal JOSÉ ANTONIO SAVARIS

Votante: Juiz Federal JOSÉ ANTONIO SAVARIS

Votante: Juíza Federal LUÍSA HICKEL GAMBA

Votante: Desembargador Federal PAULO AFONSO BRUM VAZ

ALEXSANDRA FERNANDES DE MACEDO

Secretária

Conferência de autenticidade emitida em 12/12/2024 19:23:30.

Identificações de pessoas físicas foram ocultadas