Apelação Cível Nº 5003905-17.2021.4.04.9999/RS

RELATORA: Juíza Federal MARINA VASQUES DUARTE

RELATÓRIO

Trata-se de recurso interposto pelo INSTITUTO NACIONAL DO SEGURO SOCIAL em face de sentença que reconheceu o tempo de contribuição como trabalhado em atividade de magistério de 01/04/1989 a 17/02/1992, condenando o INSS a deferir à parte autora a aposentadoria por tempo de contribuição de professor, a contar da DER 27/01/2016 ().

Em suas razões, o INSS sustenta que não restaram comprovados os 25 anos de tempo de contribuição exigidos para o acesso à aposentadoria por tempo de contribuição de professor. Quanto ao período de 01/04/1989 a 17/02/1992, consta na CTPS da parte autora atividade diversa, e em que pese a empregadora (escola) ter apresentado uma declaração no sentido de que a autora teria passado a realizar atividades de magistério, a análise do conjunto probatório não permitiu concluir pela veracidade da declaração, apontando, inclusive, que a parte autora juntou declaração divergente ao processo administrativo. Argumenta que sequer houve produção de prova testemunhal, baseando-se o magistrado unicamente em nova declaração prestada pela escola empregadora da parte autora à época. Pugna pelo deferimento do efeito suspensivo ao recurso e a reforma total da sentença ().

Com contrarrazões, subiram os autos a esta Corte.

É o relatório.

VOTO

1. Admissibilidade

O apelo preenche os requisitos legais de admissibilidade.

2. Mérito

A parte autora busca por meio da presente demanda a concessão de aposentadoria por tempo de contribuição de professor a contar da DER 27/01/2016, mediante o reconhecimento do período de 01/04/1989 a 17/02/1992, também laborado como professora.

No ponto, assim decidiu o magistrado sentenciante ():

(...)

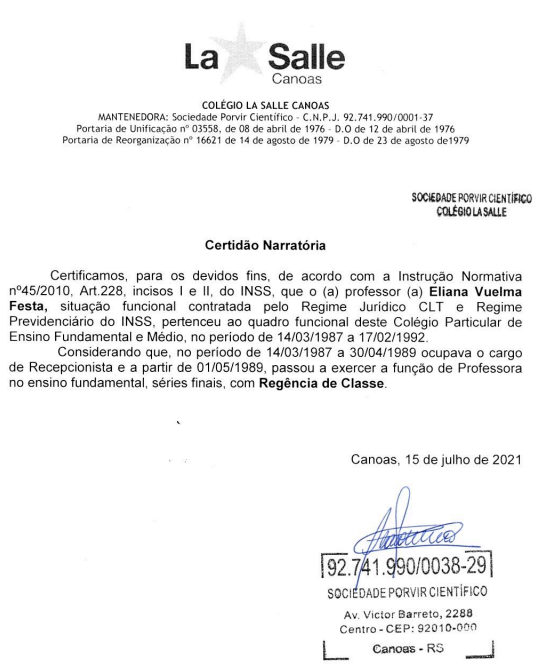

No caso concreto, o INSS deixou de reconhecer o interregno compreendido entre 01/04/1989 a 17/02/1992, pois na CTPS da segurada consta a anotação de que trabalhava como recepcionista da Rede La Salle [Sociedade Porvir Científico].

Contudo, a própria empresa empregadora forneceu à autora atestados e declarações dando conta que a requerente efetivamente laborou como recepcionista entre 11/03/1987 a 31/03/1989, todavia a partir de 01/04/1989 até 17/02/1992 exerceu a função de magistério de 1º grau.

Considerando que o tempo de trabalho sem registro em CTPS pode ser provado por documentos que evidenciem, no caso concreto, as circunstâncias do trabalho, e não há razões para desacreditar os documentos juntados pela autora, mormente por ter continuado com vínculo empregatício com a empresa que declarou o exercício das funções de professora após o termo final do intervalo objeto da presente ação, é caso de procedência dos pedidos.

O INSS recorre alegando que o reconhecimento do período como professora não deve se embasar unicamente em uma declaração prestada pela escola empregadora, ainda mais porque na esfera administrativa foi apresentada pela parte autora declaração divergente da adotada pela sentença como prova. Argumenta que sequer houve a realização de prova testemunhal a fim de verificar a real ocupação da parte autora no período, considerando a divergência de informações.

Pois bem.

Entendo que no caso concreto a sentença merece ser mantida em parte.

Da análise do processo administrativo () há registro da empregadora na CTPS no sentido de a parte autora ter sido contratada em 14/03/1987 como recepcionista pela Sociedade Civil Porvir Científico Centro Educacional La Salle (ramo do estabelecimento: ensino), e em 01/04/1989 ter passado a exercer a função de professora de 1º grau (pp. 06 e 15). Tal registro, contudo, não foi anotado em ordem cronológica.

No registro de alterações de salário na CTPS consta que em 01/03/1989 teve aumento na função de recepcionista, e no próximo aumento, informado em 03/1990, consta que estava na função de professora (p. 09). Consta, ainda, registro que passou a contribuir para o Sindicato dos Professores do Rio Grande do Sul em 1990 (p. 08).

Além disso, no processo administrativo há duas declarações da empregadora. A primeira datada de 1993, informando que a autora exerceu a função de professora de Português no 1º grau, de abril/89 a fevereiro/92, e a segunda datada de 2016, informando que exerceu a atividade de recepcionista à época (, pp. 44/45).

A autora juntou, ainda, a ficha individual do professor do Centro Educacional La Salle (, p. 43), demonstrando que foi admitida em abril/89. Por sua vez, a ficha de registro de empregados informa que foi contratada na Rede La Salle em 04/03/1987, como recepcionista, e em 05/1989 passou a atuar como professora de 1º grau (p. 44).

Judicialmente juntou nova declaração () onde consta o seguinte:

Nesse contexto, diante da análise de todo o contexto probatório apresentado, principalmente da ficha de empregados da autora e da declaração juntada nos presentes autos, fica evidente a declaração mencionada, é que se alinha com as informações da CTPS da parte autora, demonstrando a dinâmica do contrato de trabalho, sendo que inicialmente foi contratada como recepcionista, porém em maio/89 passou a ocupar a função de professora de 1º grau. Os registros na ficha de empregados e na ficha individual do professor, emitidos pela empregadora, também corroboram as informações da CTPS.

Registre-se que as anotações em Carteira de Trabalho e Previdência Social constituem prova plena, para todos os efeitos, dos vínculos empregatícios ali registrados, porquanto gozam de presunção juris tantum de veracidade (Decreto 3.048/99, arts. 19 e 62, § 2º, I), ilidida apenas quando da existência de suspeitas objetivas e razoavelmente fundadas acerca dos assentos contidos do documento.

Nessa esteira, reputando a CTPS como documento hábil a comprovar os períodos de trabalho nela lançados, salvo nas hipóteses acima elencadas, os seguintes precedentes desta Corte:

PREVIDENCIÁRIO. SEGURADO EMPREGADO. CTPS. AVERBAÇÃO. ATIVIDADE RURAL. TRABALHADOR RURAL EM REGIME DE ECONOMIA FAMILIAR. APOSENTADORIA POR IDADE, NOS TERMOS DO § 3º DO ART. 48 DA LEI N.º 8.213/91, COM A REDAÇÃO DADA PELA LEI N.º 11.718/2008. REQUISITOS PREENCHIDOS. TUTELA ESPECÍFICA.

1. Havendo prova plena do labor urbano, através de anotação idônea, constante da CTPS da autora, que goza da presunção de veracidade juris tantum, deve ser reconhecido o tempo de serviço prestado nos períodos a que se refere.

(...)(TRF4, Sexta Turma, AC. nº 0010587-20.2014.404.9999, Relator Desembargador Federal João Batista Pinto Silveira, D.E. 26/08/2014).

PREVIDENCIÁRIO.APOSENTADORIA POR IDADE URBANA. ANOTAÇÃO DE TEMPO DE SERVIÇO EM CTPS. PRESUNÇÃO DE VERACIDADE. REVISÃO DE ATO ADMINISTRATIVO. CONDUTA LEGAL. AUSÊNCIA DE INDENIZAÇÃO POR DANO MORAL.

1. Os registros constantes na CTPS possuem presunção juris tantum, somente podendo ser infirmados por provas robustas em sentido contrário.

(...)(TRF4, Quinta Turma, AC nº 5007974-75.2011.404.7208, Relator Desembargador Federal Rogério Favreto, D.E. 07/08/2014).

No caso, atente-se para o fato de o registro de alteração da função anotado em CTPS (alterando a função para professora em 01/04/1989) encontra-se fora de ordem cronológica, e está em desacordo com as demais provas colacionadas, motivo pelo qual não se reconhece o trabalho da autora como professora em 01/04/1989 a 30/04/1989.

Por conta do exposto, a sentença merece ser reformada apenas para reconhecer a função de professora da autora entre 01/05/1989 a 17/02/1992, afastando o período de 01/04/1989 a 30/04/1989.

Reforma-se parcialmente a sentença no ponto.

Passa-se a análise da possibilidade de deferimento da aposentadoria por tempo de contribuição de professor na DER 27/01/2016.

Da Aposentadoria por tempo de contribuição de professor

No que tange ao tempo de serviço exercido na atividade de magistério, é considerada especial a atividade exercida como professor anteriormente à Emenda Constitucional n. 18, vigente a partir de 09/07/1981, com enquadramento no código 2.1.4, do Decreto n. 53.831/1964.

A partir da promulgação da citada Emenda, os critérios para a aposentadoria dos professores passaram a ser fixados pela própria Constituição Federal. Assim, a aposentadoria dos professores recebeu o tratamento de regra excepcional, restando consolidado que, o exercício das funções de magistério de qualquer nível (educação infantil, ensinos fundamental, médio e universitário), era assegurada a aposentadoria por tempo de serviço com renda mensal de 100% do salário de benefício, ao professor, após trinta anos, e à professora, após vinte e cinco anos, de efetivo exercício de função de magistério.

Em razão da Emenda Constitucional n.º 20, de 1998, a aposentadoria dos professores passou a ser tratada pelo art. 201, § 8º, da Constituição, sendo que para que o segurado possa se aposentar como professor, deveria comprovar tempo exclusivo de exercício nas funções de magistério na educação infantil e nos ensinos fundamental e médio, tendo direito ao benefício a partir dos trinta anos de contribuição, se homem, e vinte e cinco anos de contribuição, se mulher:

§ 7º É assegurada aposentadoria no regime geral de previdência social, nos termos da lei, obedecidas as seguintes condições: (Redação dada pela Emenda Constitucional nº 20, de 1998)

I - trinta e cinco anos de contribuição, se homem, e trinta anos de contribuição, se mulher;

(...)

§ 8º Os requisitos a que se refere o inciso I do parágrafo anterior serão reduzidos em cinco anos, para o professor que comprove exclusivamente tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio.

A respeito disso, o Supremo Tribunal Federal, no julgamento do recurso extraordinário n.º 1.039.644, na sistemática de repercussão geral, fixou a tese jurídica de que:

“Para a concessão da aposentadoria especial de que trata o artigo 40, parágrafo 5º, da Constituição, conta-se o tempo de efetivo exercício, pelo professor, da docência e das atividades de direção de unidade escolar e de coordenação e assessoramento pedagógico, desde que em estabelecimentos de educação infantil ou de ensino fundamental e médio”.

No caso concreto, administrativamente o INSS havia computado 22 anos, 08 meses e 06 dias de efetivo exercício das funções de magistério em favor da parte autora, conforme consta na planilha e na comunicação de decisão juntadas ao , pp. 53/59.

Somando-se o intervalo reconhecido nesta demanda, de 01/05/1989 a 17/02/1992, apura-se que na DER 27/01/2016 a parte autora fazia jus à aposentadoria por tempo de contribuição de professor (espécie 57), conforme demonstra a planilha a seguir:

| Data de Nascimento | 16/08/1969 |

|---|---|

| Sexo | Feminino |

| DER | 27/01/2016 |

Tempo de magistério (educação básica)

| Nº | Nome / Anotações | Início | Fim | Tempo | Carência |

| 1 | 01/05/1989 | 17/02/1992 | 2 anos, 9 meses e 17 dias | 34 | |

| 2 | 01/03/1993 | 11/02/2004 | 10 anos, 11 meses e 11 dias | 132 | |

| 3 | 12/04/1993 | 21/12/1995 | 0 anos, 0 meses e 0 dias Ajustada concomitância | 0 | |

| 4 | 03/05/2004 | 27/01/2016 | 11 anos, 8 meses e 25 dias | 141 |

| Marco Temporal | Tempo de magistério (educação básica) | Tempo total (magistério + demais períodos) | Carência | Idade | Pontos (Lei 13.183/2015 e EC nº 103/2019, art. 15) |

| Até a DER (27/01/2016) | 25 anos, 5 meses e 23 dias | 25 anos, 5 meses e 23 dias | 307 | 46 anos, 5 meses e 11 dias | 76.9278 Somados 5 pontos 1 |

1 Somados 5 pontos nesta data de cálculo anterior à EC nº 103/2019 em razão da condição de professor no ensino básico, vide Lei 8.213/91, art. 29-C, §3º

- Aposentadoria programada do professor (educação básica)

Em 27/01/2016 (DER), a segurada tem direito adquirido à aposentadoria programada do professor (CF/88, art. 201, §§ 7º e 8º, com redação dada pela EC 20/98), porque cumpre a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e possui 25 anos (para mulher) de tempo de efetivo exercício das funções de magistério na educação básica. O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, com a incidência do fator previdenciário, uma vez que a pontuação totalizada (76.93 pontos) é inferior a 85 pontos (Lei 8.213/91, art. 29-C, inc. II, incluído pela Lei 13.183/2015). No cálculo do fator previdenciário serão adicionados 10 anos (art. 29, § 9º, inc. III da Lei 8.213/91). Ainda, aplica-se coeficiente de 100% (Lei 8.213/91, art. 56).

Destarte, o voto é no sentido de dar parcial provimento ao recurso do INSS, apenas para afastar o reconhecimento do intervalo de 01/04/1989 a 30/04/1989 da condição de professor na educação básica.

Compensação de prestações inacumuláveis

Cumpre ressaltar que devem ser abatidos das prestações devidas na presente demanda os valores eventualmente já adimplidos pelo INSS a título de benefício inacumulável no mesmo período, seja administrativamente ou em razão de antecipação de tutela.

Correção monetária e juros de mora

Após o julgamento, pelo Plenário do Supremo Tribunal Federal, em regime de repercussão geral, do Tema 810 (RE n. 870.947), a que se seguiu o dos respectivos embargos de declaração (que foram rejeitados, tendo sido afirmada a inexistência de modulação de efeitos), deve a atualização monetária obedecer ao Tema 905 do Superior Tribunal de Justiça, que estabelece, para as condenações judiciais de natureza previdenciária, o seguinte:

As condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91.

Assim, a correção monetária das parcelas vencidas dos benefícios previdenciários será calculada conforme a variação dos seguintes índices, que se aplicam conforme a pertinente incidência ao período compreendido na condenação:

- IGP-DI de 05/96 a 03/2006 (art. 10 da Lei n.º 9.711/98, combinado com o art. 20, §§5º e 6º, da Lei n.º 8.880/94);

- INPC a partir de 04/2006 (art. 41-A da lei 8.213/91)

Os juros de mora devem incidir a contar da citação (Súmula 204 do STJ), exceto no caso de concessão de benefício mediante reafirmação da DER para data após o ajuizamento da ação, hipótese em que, conforme decidido pelo Superior Tribunal de Justiça (EDcl no REsp 1.727.063/SP, publicação de 21/5/2020), a incidência de juros de mora dar-se-á sobre o montante das parcelas vencidas e não pagas a partir do prazo de 45 dias para a implantação do benefício (TRF4, AC 5048576-34.2017.4.04.7100, Quinta Turma, Relator Roger Raupp Rios, juntado aos autos em 10/8/2021; TRF4, AC 5004167-24.2014.4.04.7117, Sexta Turma, Relatora Juíza Taís Schilling Ferraz, juntado aos autos em 6/8/2021).

Até 29 de junho de 2009, a taxa de juros é de 1% (um por cento) ao mês. A partir de 30 de junho de 2009, eles serão computados uma única vez, sem capitalização, segundo percentual aplicável à caderneta de poupança (inclusive com a modificação da Lei 12.703/12, a partir de sua vigência), conforme dispõe o art. 5º da Lei 11.960/09, que deu nova redação ao art. 1º-F da Lei 9.494/97, considerado constitucional pelo STF (RE 870947, com repercussão geral).

A partir de 09/12/2021, para fins de atualização monetária e juros de mora, deve ser observada a redação dada ao art. 3º da EC 113/2021, a qual estabelece que, nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC), acumulado mensalmente.

Anoto, por fim, que é pacífico no Superior Tribunal de Justiça que a correção monetária e os juros legais, como consectários da condenação, são matéria de ordem pública, não se lhes aplicando os óbices do julgamento "extra petita" ou da "reformatio in pejus". A propósito: AgRg no REsp 1.291.244/RJ, Relator Ministro Benedito Gonçalves, Primeira Turma, DJe 5/3/2013; AgRg no REsp 1.440.244/RS, Relator Ministro Herman Benjamin, Segunda Turma, DJe 10/10/2014; REsp 1781992/MG, Relator Ministro Herman Benjamin, Segunda Turma, julgado em 26/3/2019, DJe 23/4/2019; AgInt no REsp 1663981/RJ, Relator Ministro Gurgel de Faria, Primeira Turma, julgado em 14/10/2019, DJe 17/10/2019.

Desse modo, a incidência de correção monetária e os juros legais deve ser adequada de ofício aos fatores acima indicados, porquanto se trata de matéria de ordem pública, podendo, assim, ser tratada pelo Tribunal sem necessidade de prévia provocação das partes.

Honorários

Tendo em conta que a sentença foi proferida após o início da vigência do Novo Código de Processo Civil (18/3/2016), aplicar-se-ia a majoração prevista no seu artigo 85, § 11, observados os ditames dos §§ 2º a 6º quanto aos critérios e limites estabelecidos.

No entanto, em face do parcial acolhimento do recurso do INSS no mérito, mostra-se indevida a majoração da referida verba.

Tutela específica

Deixo de determinar a imediata implantação do benefício, considerando que já há aposentadoria por tempo de contribuição deferida e implantada na esfera administrativa () e que a parte autora poderá optar, no cumprimento de sentença, pela percepção do benefício mais vantajoso.

Conforme Tema STJ nº 1.018 "O Segurado tem direito de opção pelo benefício mais vantajoso concedido administrativamente, no curso de ação judicial em que se reconheceu benefício menos vantajoso. Em cumprimento de sentença, o segurado possui o direito à manutenção do benefício previdenciário concedido administrativamente no curso da ação judicial e, concomitantemente, à execução das parcelas do benefício reconhecido na via judicial, limitadas à data de implantação daquele conferido na via administrativa."

Prequestionamento

Ficam prequestionados, para fins de acesso às instâncias recursais superiores, os dispositivos legais e constitucionais elencados pela parte autora cuja incidência restou superada pelas próprias razões de decidir.

Conclusão

Reformada a sentença para afastar o reconhecimento do tempo de serviço como professora de 01/04/1989 a 30/04/1989.

De ofício, readequar os consectários legais.

Dispositivo

Ante o exposto, voto por dar parcial provimento à apelação do INSS.

Documento eletrônico assinado por MARINA VASQUES DUARTE, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004733540v20 e do código CRC 444e3f7f.Informações adicionais da assinatura:

Signatário (a): MARINA VASQUES DUARTE

Data e Hora: 8/10/2024, às 21:22:47

Conferência de autenticidade emitida em 12/12/2024 17:54:10.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5003905-17.2021.4.04.9999/RS

RELATORA: Juíza Federal MARINA VASQUES DUARTE

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA por tempo de contribuição de PROFESSOR. Emenda constitucional nº 20/1998. atividade exclusiva de magistério NA EDUCAÇÃO INFANTIL E NOS ENSINOS FUNDAMENTAL E MÉDIO. COMPROVAÇÃO.

1. A atividade de professor era considerada especial, em razão da penosidade, até o advento da Emenda Constitucional nº 18, de 08/07/1981, de modo que só pode ser convertida em tempo de serviço comum se prestada até a data da publicação da referida emenda.

2. Em razão da Emenda Constitucional 20, de 1998, a aposentadoria dos professores passou a ser tratada pelo art. 201, § 8º, da Constituição, sendo que para que o segurado pudesse se aposentar como professor, deveria comprovar tempo exclusivo de exercício nas funções de magistério na educação infantil e nos ensinos fundamental e médio, tendo direito ao benefício a partir dos trinta anos de contribuição, se homem, e vinte e cinco anos de contribuição.

3. Comprovado o desempenho da atividade de Professora de Educação Infantil por período superior a 25 anos, faz jus à percepção da aposentadoria por tempo de contribuição de professor, desde a DER.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 11ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento à apelação do INSS, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 23 de outubro de 2024.

Documento eletrônico assinado por MARINA VASQUES DUARTE, Juíza Federal Convocada, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004733541v3 e do código CRC ae2de207.Informações adicionais da assinatura:

Signatário (a): MARINA VASQUES DUARTE

Data e Hora: 23/10/2024, às 19:46:23

Conferência de autenticidade emitida em 12/12/2024 17:54:10.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 16/10/2024 A 23/10/2024

Apelação Cível Nº 5003905-17.2021.4.04.9999/RS

RELATORA: Juíza Federal MARINA VASQUES DUARTE

PRESIDENTE: Desembargadora Federal ANA CRISTINA FERRO BLASI

PROCURADOR(A): MAURICIO GOTARDO GERUM

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 16/10/2024, às 00:00, a 23/10/2024, às 16:00, na sequência 378, disponibilizada no DE de 07/10/2024.

Certifico que a 11ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 11ª TURMA DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO À APELAÇÃO DO INSS.

RELATORA DO ACÓRDÃO: Juíza Federal MARINA VASQUES DUARTE

Votante: Juíza Federal MARINA VASQUES DUARTE

Votante: Desembargadora Federal ELIANA PAGGIARIN MARINHO

Votante: Desembargador Federal VICTOR LUIZ DOS SANTOS LAUS

LIGIA FUHRMANN GONCALVES DE OLIVEIRA

Secretária

Conferência de autenticidade emitida em 12/12/2024 17:54:10.

Identificações de pessoas físicas foram ocultadas