Apelação Cível Nº 5003427-68.2020.4.04.7210/SC

RELATOR: Desembargador Federal CELSO KIPPER

RELATÓRIO

Cuida-se de apelação contra sentença, publicada em 07-01-2022, na qual o magistrado a quo julgou improcedente o pedido de averbação do lapso de 01-07-1993 a 16-04-1994, para fins de concessão de benefício previdenciário de aposentadoria do professor, desde a DER (08-12-2017).

Em suas razões, a parte autora sustenta a ocorrência de cerceamento de defesa, sob o argumento de que o feito não teria sido adequadamente instruído, visto que indeferido pedido de produção de prova testemunhal. No mérito, aponta que as contribuições relativas às suas atividades, como professora, junto ao Município de Dionísio Cerqueira, no intervalo de 01-07-1993 a 16-04-1994, foram recolhidas ao Regime Geral de Previdência Social (RGPS), e não ao regime estatutário municipal. Alega que os elementos documentais apontam que exerceu atividade como professora durante o interstício postulado. Postula seja o período de 01-07-1993 a 16-04-1994 averbado em seu favor, na qualidade de professora, e lhe seja concedido o benefício previdenciário de aposentadoria por tempo de contribuição do professor (espécie 57).

Apresentadas as contrarrazões, vieram os autos a esta Corte para julgamento.

É o relatório.

VOTO

Preliminar

É de ser rejeitada a preliminar de nulidade processual por cerceamento de defesa, uma vez que a prova documental é suficiente para o julgamento dos pedidos deduzidos na exordial, consoante se passa a detalhar.

Da aposentadoria por tempo de contribuição de professor

A atividade de professor era considerada penosa pelo Decreto n.º 53.831/64 (Quadro Anexo, item 2.1.4). No entanto, a partir da publicação da Emenda Constitucional n° 18/81 (DOU de 09-07-1981), o tempo de serviço de magistério não pode mais ser reconhecido como especial e convertido em tempo comum, mas apenas computado como tempo diferenciado para efeito de aposentadoria especial de professor, prevista nos seguintes dispositivos legais: CLPS/1984, art. 38; CF/88, art. 201, § 8º; Lei n.º 8.213/91, art. 56.

Não é mais possível considerar como especial o tempo de magistério exercido posteriormente à Emenda Constitucional n. 18, de 1981, tendo em vista a regra excepcional da redução do tempo de serviço conferida à aposentadoria do professor pela Constitucional Federal.

Assim, ou o segurado beneficia-se da aposentadoria por tempo de contribuição de professor com a redução do tempo de serviço, em face do exercício exclusivo da atividade de magistério por, no mínimo, 25 anos, ou se aposenta por tempo de contribuição sem a benesse constitucional. Nesta última hipótese, embora admitido o reconhecimento, como especial, do tempo de serviço prestado na condição de professor até a data da Emenda Constitucional n. 18, de 1981, com a devida conversão para comum pela aplicação do fator correspondente, deve obedecer às regras gerais dispostas para tal benefício nos termos estipulados no art. 201, § 7º, inc. I, da Constituição Federal de 1988.

Frise-se que, na Ação Direta de Inconstitucionalidade (ADI) nº 3.772-DF, o Supremo Tribunal Federal (STF), julgando-a parcialmente procedente, deu interpretação conforme ao §2º do art. 67 da Lei nº 9.394, de 1996, acrescentado pelo art. 1º da Lei 11.301, de 2006, para estabelecer como exercício da função de magistério, com vista à concessão de aposentadoria especial, não apenas a atividade desenvolvida em sala de aula (regência de classe), mas também a preparação de aulas, a correção de provas, o atendimento aos pais e alunos, a coordenação e o assessoramento pedagógico e, ainda, a direção de unidade escolar, desde que exercidos em estabelecimentos de ensino básico e por professores de carreira (ADI 3772, Relator Min. Carlos Britto, Relator p/ Acórdão Min. Ricardo Lewandowski, Tribunal Pleno, julgado em 29-10-2008, DJe-059 DIVULG 26-03-2009 PUBLIC 27-03-2009 REPUBLICAÇÃO: DJe-204 DIVULG 28-10-2009 PUBLIC 29-10-2009 EMENT VOL-02380-01 PP-00080).

No caso concreto, trata-se de lide travada sobre a possibilidade de que o período de 01-07-1993 a 16-04-1994 seja computado em prol da autora, na qualidade de professora, e consequentemente lhe seja outorgada, desde a DER (08-12-2017), a aposentadoria por tempo de contribuição de professor (espécie 57).

Inicialmente, extrai-se do inteiro teor do processo administrativo (evento 1, PROCADM9 e 10) que não há controvérsia quanto ao efetivo exercício da função de magistério durante o período controvertido, isto é, de 01-07-1993 a 16-04-1994, junto ao município de Dionísio Cerqueira.

Tampouco está sub judice pedido de contagem recíproca de tempo de contribuição, mas, na verdade, de averbação de período que, segundo afirma a parte autora, teve as respectivas contribuições previdenciárias recolhidas ao Regime Geral de Previdência Social, e que, nessa condição, deve integrar o somatório final dos períodos laborados pela segurada na função de magistério.

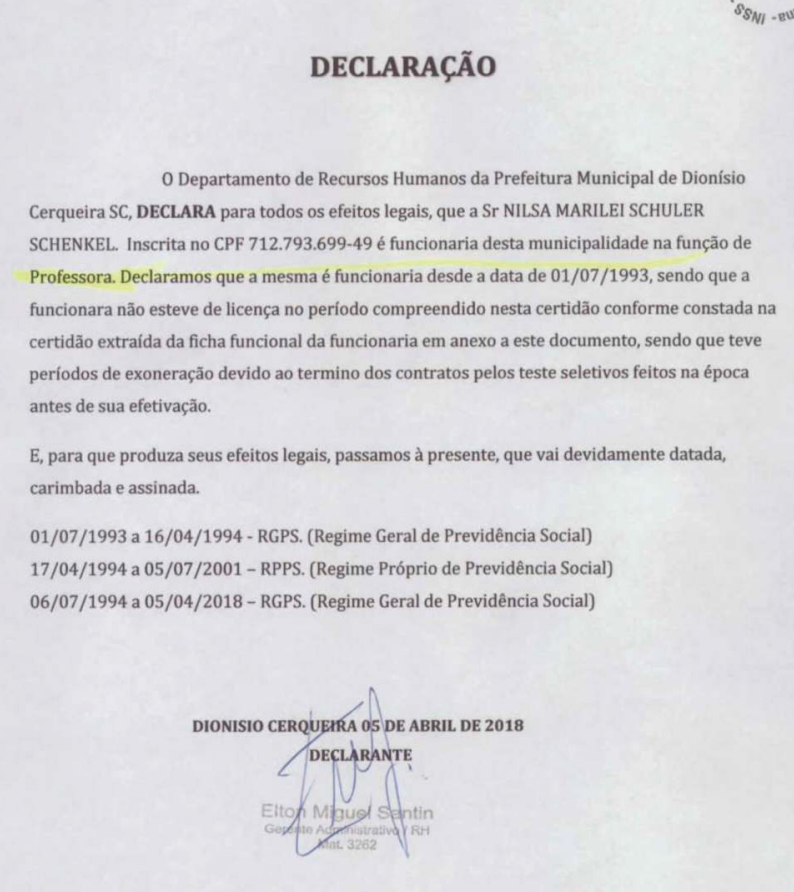

Dentro dessas balizas, cabe destacar que a parte autora apresentou ao INSS declaração do ente municipal, datada de 05-04-2018, segundo a qual as contribuições atinentes ao período de 01-07-1993 a 16-04-1994 foram vertidas ao RGPS (evento 1, PROCADM9, p. 16):

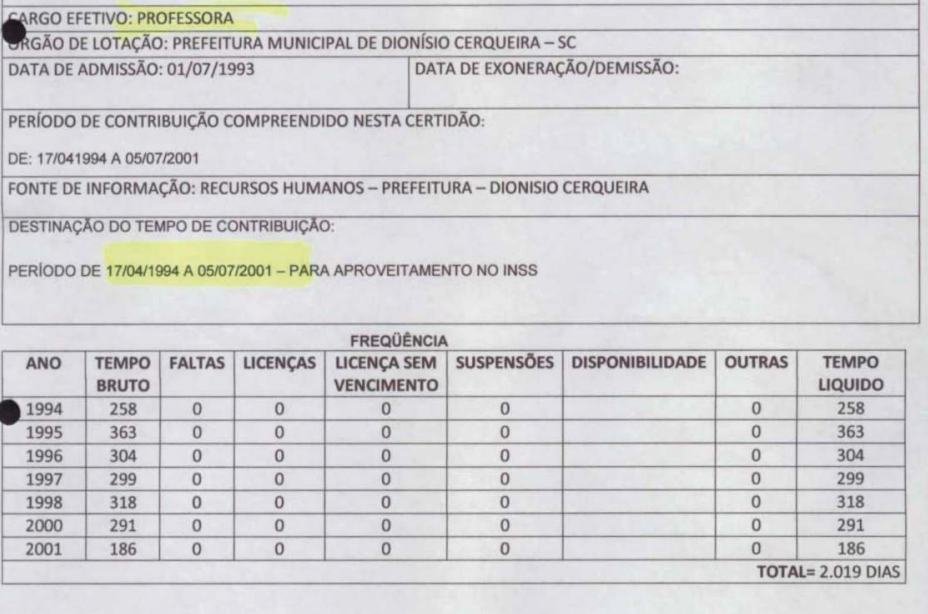

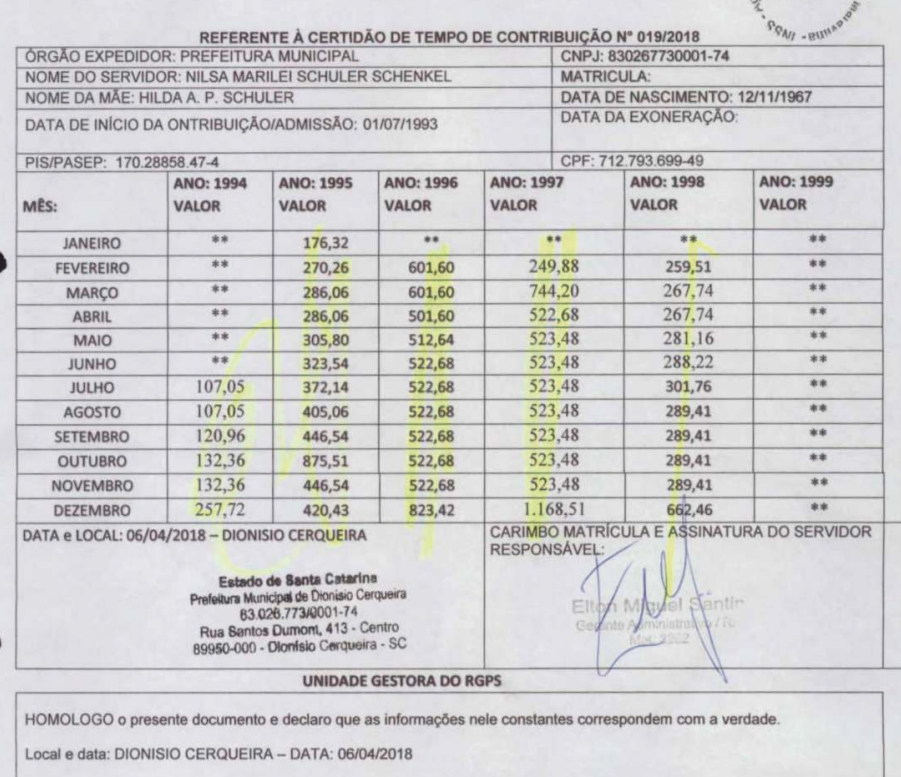

Explica-se, pois, a razão de a certidão de tempo de contribuição emitida pelo município, apesar de atestar o início de suas atividades como professora em 01-07-1993, passa a registrar o tempo de serviço apenas a contar de 1994 (evento 1, PROCADM9, p. 17 e 20):

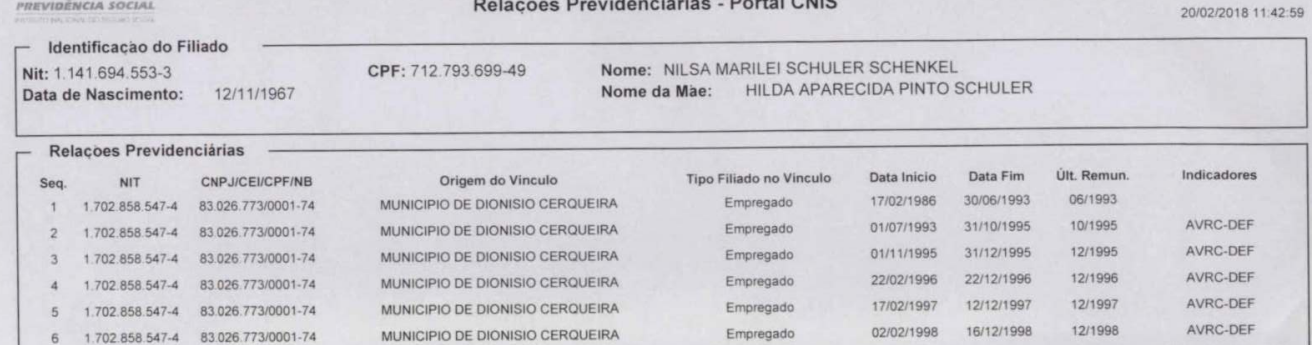

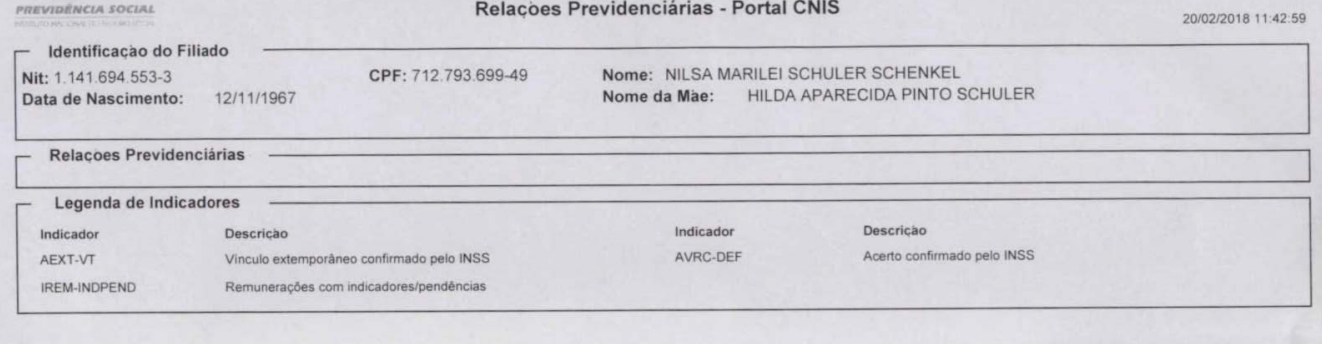

Corroborando a informação da Prefeitura Municipal, o extrato dos registros da segurada no CNIS - Cadastro Nacional de Informações Sociais juntado ao próprio procedimento administrativo aponta, para o período de 01-07-1993 a 31-10-1995 - abrangendo, pois, o intervalo requerido - o indicador AVRC-DEF - acerto confirmado pelo INSS (evento 1, PROCADM9, p. 11-12):

Diante desse quadro probatório, é de ser acolhida a pretensão da parte autora, devendo o intervalo de 01-07-1993 a 16-04-1994 ser computado como tempo de serviço na atividade de magistério, para todos os efeitos previdenciários.

Considerando-se que o INSS reconheceu administrativamente, em prol da recorrente, 29 anos, 3 meses e 29 dias (carência de 361) de trabalho na função de magistério, para a finalidade de outorga do benefício de espécie 57 (cf. evento 1, PROCADM10, fl.19), o acréscimo do intervalo ora reconhecido resulta no seguinte quadro contributivo:

| Data de Nascimento | 12/11/1967 |

|---|---|

| Sexo | Feminino |

| DER | 08/12/2017 |

Tempo de magistério (educação básica)

| Nº | Nome / Anotações | Início | Fim | Tempo | Carência |

| 1 | Computado administrativamente | 17/02/1986 | 30/06/1993 | 7 anos, 4 meses e 14 dias | 89 |

| 2 | Reconhecido judicialmente | 01/07/1993 | 16/04/1994 | 0 anos, 9 meses e 16 dias | 10 |

| 3 | Computado administrativamente | 17/04/1994 | 31/10/1995 | 1 anos, 6 meses e 14 dias | 18 |

| 4 | Computado administrativamente | 22/02/1996 | 22/12/1996 | 0 anos, 10 meses e 1 dias | 11 |

| 5 | Computado administrativamente | 17/02/1997 | 12/12/1997 | 0 anos, 9 meses e 26 dias | 11 |

| 6 | Computado administrativamente | 02/02/1998 | 30/12/1998 | 0 anos, 10 meses e 29 dias | 11 |

| 7 | Computado administrativamente | 04/02/1999 | 22/04/1999 | 0 anos, 2 meses e 19 dias | 3 |

| 8 | Computado administrativamente | 16/09/1999 | 16/12/1999 | 0 anos, 3 meses e 1 dias | 4 |

| 9 | Computado administrativamente | 21/02/2000 | 17/12/2000 | 0 anos, 9 meses e 27 dias | 11 |

| 10 | Computado administrativamente | 01/03/2001 | 20/12/2001 | 0 anos, 9 meses e 20 dias | 10 |

| 11 | Computado administrativamente | 25/02/2002 | 08/12/2017 | 15 anos, 9 meses e 14 dias | 191 |

| Marco Temporal | Tempo de magistério (educação básica) | Tempo total (magistério + demais períodos) | Carência | Idade | Pontos (Lei 13.183/2015 e EC nº 103/2019, art. 15) |

| Até a DER (08/12/2017) | 30 anos, 2 meses e 1 dia | 30 anos, 2 meses e 1 dia | 730 | 50 anos, 0 meses e 26 dias | 85.2417 Somados 5 pontos 1 |

1 Somados 5 pontos nesta data de cálculo anterior à EC nº 103/2019 em razão da condição de professor no ensino básico, vide Lei 8.213/91, art. 29-C, §3º

Em 08-12-2017 (DER), a segurada tem direito adquirido à aposentadoria programada do professor (CF/88, art. 201, §§ 7º e 8º, com redação dada pela EC 20/98), porque cumpre a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e possui 25 anos (para mulher) de tempo de efetivo exercício das funções de magistério na educação básica. O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, garantido o direito a não incidência do fator previdenciário, caso mais vantajoso, uma vez que a pontuação totalizada é superior a 85 pontos e o tempo mínimo de contribuição foi observado (Lei 8.213/91, art. 29-C, inc. II, incluído pela Lei 13.183/2015). Ainda, aplica-se coeficiente de 100% (Lei 8.213/91, art. 56).

Registra-se que não há parcelas prescritas, uma vez que a ação foi ajuizada em 09-10-2020.

Considerando-se que, de acordo com informações contidas no CNIS, disponíveis a ambas as partes via eproc, a parte autora vem recebendo aposentadoria por tempo de contribuição (espécie 42, NB 198.979.053-1) desde 11-01-2022, a eventual implantação do benefício reconhecido nesta ação, e os consequentes efeitos financeiros, deverão ser apreciados na fase de cumprimento de sentença, visto que cabe ao segurado optar pelo benefício que melhor lhe aprouver.

Correção monetária e juros

A atualização monetária das parcelas vencidas deve observar o INPC no que se refere ao período compreendido entre 11-08-2006 e 08-12-2021, conforme deliberação do STJ no julgamento do Tema 905 (REsp nº 1.495.146 - MG, Rel. Min. Mauro Campbell Marques, DE 02-03-2018), o qual resta inalterado após a conclusão do julgamento, pelo Plenário do STF, de todos os EDs opostos ao RE 870.947 (Tema 810 da repercussão geral), pois rejeitada a modulação dos efeitos da decisão de mérito.

Quanto aos juros de mora, os quais são devidos a contar da citação, observo que, entre 29-06-2009 e 08-12-2021, haverá a incidência, uma única vez, até o efetivo pagamento, do índice oficial aplicado à caderneta de poupança, por força da Lei n. 11.960/2009, que alterou o art. 1º-F da Lei n. 9.494/97, conforme decidido pelo Pretório Excelso no RE n. 870.947 (Tema STF 810).

A partir de 09-12-2021, para fins de atualização monetária e juros de mora, impõe-se a observância do art. 3º da Emenda Constitucional n. 113/2021, segundo o qual, "nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC), acumulado mensalmente".

Honorários advocatícios

Considerando que a sentença foi publicada após 18-03-2016, data definida pelo Plenário do STJ para início da vigência do NCPC (Enunciado Administrativo nº 1-STJ), bem como o Enunciado Administrativo n. 7 - STJ (Somente nos recursos interpostos contra decisão publicada a partir de 18 de março de 2016, será possível o arbitramento de honorários sucumbenciais recursais, na forma do art. 85, § 11, do novo CPC), aplica-se ao caso a sistemática de honorários advocatícios ora vigente.

Desse modo, tendo em conta os parâmetros dos §§ 2º, I a IV, e 3º, do artigo 85 do NCPC, bem como a probabilidade de o valor da condenação não ultrapassar o valor de 200 salários mínimos, fixo os honorários advocatícios em 10% sobre as parcelas vencidas até a data do presente julgamento (Súmulas 111 do STJ e 76 desta Corte), consoante as disposições do art. 85, § 3º, I, do NCPC, ficando ressalvado que, caso o montante da condenação venha a superar o limite mencionado, sobre o valor excedente deverão incidir os percentuais mínimos estipulados nos incisos II a V do § 3º do art. 85, de forma sucessiva, na forma do § 5º do mesmo artigo.

Ressalto ainda ser incabível, no caso, a majoração dos honorários prevista § 11 do art. 85 do NCPC, a teor do posicionamento que vem sendo adotado pelo STJ (v.g. AgInt no AREsp 829.107/RJ, Relator p/ Acórdão Ministro Marco Buzzi, Quarta Turma, DJe 06-02-2017 e AgInt nos EDcl no REsp 1.357.561/MG, Relator Ministro Marco Aurélio Bellizze, Terceira Turma, DJe 19-04-2017).

Custas

O INSS é isento do pagamento das custas judiciais na Justiça Federal, nos termos do art. 4º, I, da Lei n. 9.289/96, e na Justiça Estadual de Santa Catarina, a teor do que preceitua o art. 33, parágrafo primeiro, da Lei Complementar Estadual n. 156/97, com a redação dada pela Lei Complementar Estadual n. 729/2018.

Dispositivo

Ante o exposto, voto por dar provimento à apelação da parte autora.

Documento eletrônico assinado por CELSO KIPPER, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004641807v43 e do código CRC b609b4bb.Informações adicionais da assinatura:

Signatário (a): CELSO KIPPER

Data e Hora: 12/9/2024, às 16:55:43

Conferência de autenticidade emitida em 12/12/2024 15:23:19.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5003427-68.2020.4.04.7210/SC

RELATOR: Desembargador Federal CELSO KIPPER

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO DE PROFESSOR. ATIVIDADE DE MAGISTÉRIO. REQUISITOS IMPLEMENTADOS. PREENCHIMENTO DOS REQUISITOS EXIGIDOS NO ART. 29, INC. II, DA LBPS. NÃO INCIDÊNCIA DO FATOR PREVIDENCIÁRIO. MELHOR BENEFÍCIO. OPÇÃO DO SEGURADO.

1. A aposentadoria por tempo de contribuição do professor é benefício devido ao profissional que comprovar 25 anos de contribuição, se mulher, ou 30 anos de contribuição, se homem, exercidos exclusivamente em funções de magistério em estabelecimentos de Educação Básica (educação infantil, ensino fundamental e médio).

2. Consoante o disposto no artigo 56 da Lei 8.213/91 e no § 8º, do artigo 201, da Constituição Federal, a atividade de professor deixou de ser considerada especial para ser contemplada com regra excepcional, em que se exige um tempo de serviço menor em relação a outras atividades para a obtenção da aposentadoria, desde que se comprove o trabalho efetivo nessa atividade pelo período mínimo necessário.

3. O artigo 201, § 8º, da CF, ao estabelecer o direito à aposentadoria com tempo reduzido para o professor que comprove exclusivamente tempo em efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio, não pretendeu estabelecer a impossibilidade do professor desempenhar atividade concomitante ao magistério mas, tão-somente, deixar claro que o direito ao benefício excepcional somente se aperfeiçoa quando cumprido, totalmente, o requisito temporal nas funções específicas de magistério.

4. Na Ação Direta de Inconstitucionalidade (ADI) nº 3.772-DF, o Supremo Tribunal Federal deu interpretação conforme ao §2º do art. 67 da Lei nº 9.394, de 1996, acrescentado pelo art. 1º da Lei 11.301, de 2006, para estabelecer como exercício da função de magistério, com vista à concessão de aposentadoria especial, não apenas a atividade desenvolvida em sala de aula (regência de classe), mas também a preparação de aulas, a correção de provas, o atendimento aos pais e alunos, a coordenação e o assessoramento pedagógico e, ainda, a direção de unidade escolar, desde que exercidos em estabelecimentos de ensino básico e por professores de carreira.

5. Comprovado o exercício de atividade de magistério no período controverso, faz jus a parte autora à concessão do benefício de aposentadoria por tempo de contribuição de professora, desde a data do requerimento administrativo (08-12-2017), com afastamento do fator previdenciário, uma vez que atendido o disposto no art. 29-C, inc. II, da Lei n. 8.213/91.

6. Registra-se que não há parcelas prescritas, uma vez que a ação foi ajuizada em 09-10-2020.

7. Considerando-se que, de acordo com informações contidas no CNIS, disponíveis a ambas as partes via eproc, a parte autora vem recebendo aposentadoria por tempo de contribuição (espécie 42, NB 198.979.053-1) desde 11-01-2022, a eventual implantação do benefício reconhecido nesta ação, e os consequentes efeitos financeiros, deverão ser apreciados na fase de cumprimento de sentença, visto que cabe ao segurado optar pelo benefício que melhor lhe aprouver.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 9ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento à apelação da parte autora, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 10 de setembro de 2024.

Documento eletrônico assinado por CELSO KIPPER, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004641808v9 e do código CRC 50c93ac0.Informações adicionais da assinatura:

Signatário (a): CELSO KIPPER

Data e Hora: 12/9/2024, às 16:55:43

Conferência de autenticidade emitida em 12/12/2024 15:23:19.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 03/09/2024 A 10/09/2024

Apelação Cível Nº 5003427-68.2020.4.04.7210/SC

RELATOR: Desembargador Federal CELSO KIPPER

PRESIDENTE: Desembargador Federal PAULO AFONSO BRUM VAZ

PROCURADOR(A): ANDREA FALCÃO DE MORAES

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 03/09/2024, às 00:00, a 10/09/2024, às 16:00, na sequência 546, disponibilizada no DE de 23/08/2024.

Certifico que a 9ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 9ª TURMA DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO À APELAÇÃO DA PARTE AUTORA.

RELATOR DO ACÓRDÃO: Desembargador Federal CELSO KIPPER

Votante: Desembargador Federal CELSO KIPPER

Votante: Juíza Federal JACQUELINE MICHELS BILHALVA

Votante: Desembargador Federal PAULO AFONSO BRUM VAZ

ALEXSANDRA FERNANDES DE MACEDO

Secretária

Conferência de autenticidade emitida em 12/12/2024 15:23:19.

Identificações de pessoas físicas foram ocultadas