Apelação Cível Nº 5007380-73.2024.4.04.9999/PR

RELATOR: Juiz Federal OSCAR VALENTE CARDOSO

RELATÓRIO

A parte autora propôs ação em face do Instituto Nacional do Seguro Social (INSS) pretendendo a concessão de aposentadoria por tempo de contribuição (NB: 206.492.892-2), desde a Data de Entrada do Requerimento - DER em 19/11/2021, mediante o reconhecimento do período de labor rural de 17/04/1977 a 30/06/1982 e dos períodos de entressafra compreendidos entre 10/08/1982 a 12/05/1985, 17/05/1985 a 17/06/1985, 22/08/1985 a 07/09/1987, 10/12/1987 a 14/05/1991, 27/05/1991 a 31/10/1991.

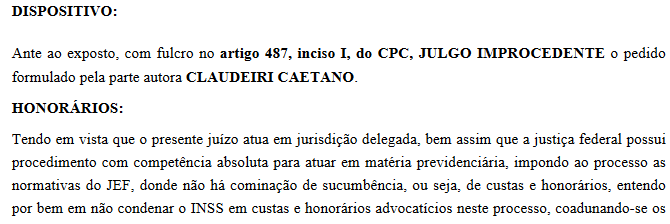

Processado o feito, sobreveio sentença, cujo dispositivo tem o seguinte teor (ev. ):

A parte autora apelou buscando (i) o reconhecimento do período de labor rural relativo ao interegno de 17/04/1977 a 30/06/1982 e dos períodos rurais compreendidos nas entressafras relativos a 10/08/1982 a 12/05/1985, 17/05/1985 a 17/06/1985, 22/08/1985 a 07/09/1987, 10/12/1987 a 14/05/1991, 27/05/1991 a 31/10/1991; (ii) o benefício da aposentadoria por tempo de contribuição desde a DER, ou a sua reafirmação para data em que tenha implementado os requisitos para a concessão do melhor benefício; (v) Por fim, a condenação do INSS em custas e honorários advocatícios. ()

Com contrarrazões, vieram os autos a este Tribunal.

No a parte apelante juntou "emenda à apelação.

É o relatório.

Peço dia para julgamento.

VOTO

Preliminarmente

A emenda ao recurso, juntada ao , não deve ser conhecida, na forma do artigo 223 do Código de Processo Civil:

Art. 223. Decorrido o prazo, extingue-se o direito de praticar ou de emendar o ato processual, independentemente de declaração judicial, ficando assegurado, porém, à parte provar que não o realizou por justa causa.

Nesse sentido:

PREVIDENCIÁRIO. EMENDA À APELAÇÃO. NÃO CONHECIMENTO. (...) 1. A emenda ao apelo não é de ser conhecida, uma vez que houve preclusão, prevista no art. 223 do CPC. (...) (TRF4, AC 5008381-07.2017.4.04.7003, DÉCIMA TURMA, Relatora Des. Federal CLÁUDIA CRISTINA CRISTOFANI, 16/09/2021)

Mérito

Atividade Rural (Segurado Especial)

O art. 55, § 2º, da Lei nº 8.213/91, bem como o art. 127, V, do Decreto nº 3.048/99, expressamente autorizam o aproveitamento do tempo de serviço rural trabalhado até 31/10/1991, sem que se faça necessário o recolhimento das contribuições previdenciárias para a averbação de tempo de contribuição, exceto no que se refere à carência.

Ainda, o art. 11, VII, da Lei nº 8.213/91, estendeu a condição de segurado a todos os integrantes do grupo familiar que laboram em regime de economia familiar, sem a necessidade de recolhimento das contribuições quanto ao período exercido antes da Lei nº 8.213/91 (STJ, REsp 506.959/RS, 5ª Turma, Rel. Min. Laurita Vaz, DJU de 10-11-2003).

Tratando-se de trabalhador rural e de pescador artesanal, a jurisprudência atenuava a exigência de prova material, flexibilizando a Súmula n° 149 do Superior Tribunal de Justiça, que impedia a concessão do benefício com base apenas em prova oral. Contudo, a 1ª Seção daquele Tribunal, ao julgar o Tema n° 297 de seus Recursos Repetitivos, reafirmou a Súmula, e afastou o abrandamento ao decidir com força vinculante que: "a prova exclusivamente testemunhal não basta à comprovação da atividade rurícola, para efeito da obtenção de benefício previdenciário".

Acerca do termo inicial da prova documental, de acordo com a tese elaborada no Tema n° 638 dos Recursos Repetitivos do Superior Tribunal de Justiça: "Mostra-se possível o reconhecimento de tempo de serviço rural anterior ao documento mais antigo, desde que amparado por convincente prova testemunhal, colhida sob contraditório". Teor similar tem a Súmula n° 577 do Superior Tribunal de Justiça: "É possível reconhecer o tempo de serviço rural anterior ao documento mais antigo apresentado, desde que amparado em convincente prova testemunhal colhida sob o contraditório". Assim, não há necessidade de que o início da prova material abranja integralmente o período postulado, sendo suficiente que seja contemporâneo ao reconhecimento que se pretende, desde que ampliada por prova testemunhal convincente.

O uso de provas documentais em nome de outras pessoas do grupo familiar é permitido, com ressalvas, de acordo com o Tema n° 533 dos Recursos Repetitivos do STJ: "Em exceção à regra geral (...), a extensão de prova material em nome de um integrante do núcleo familiar a outro não é possível quando aquele passa a exercer trabalho incompatível com o labor rurícola, como o de natureza urbana".

Ademais, sobre o labor urbano de integrante do grupo familiar e a investigação da descaracterização - ou não - do trabalho do segurado especial, o STJ estabeleceu no Tema n° 532 dos Recursos Repetitivos: "O trabalho urbano de um dos membros do grupo familiar não descaracteriza, por si só, os demais integrantes como segurados especiais, devendo ser averiguada a dispensabilidade do trabalho rural para a subsistência do grupo familiar, incumbência esta das instâncias ordinárias (Súmula 7/STJ)".

O rol de documentos descrito no art. 106 da Lei nº 8.213/91 é exemplificativo, admitindo-se a inclusão de documentos em nome de terceiros, integrantes do grupo familiar, conforme a Súmula nº 73 desta Corte: "Admitem-se como início de prova material do efetivo exercício de atividade rural, em regime de economia familiar, documentos de terceiros, membros do grupo parental".

Não havendo início de prova documental do exercício de atividade rural, nem prova de que a parte requerente tenha exercido atividade diversa no período controvertido, cabível a extinção do processo sem resolução do mérito, assegurando a possibilidade de formulação de novo requerimento administrativo instruído e, se necessário, o ajuizamento de nova ação, na forma do Tema 629/STJ:

A ausência de conteúdo probatório eficaz a instruir a inicial, conforme determina o art. 283 do CPC, implica a carência de pressuposto de constituição e desenvolvimento válido do processo, impondo sua extinção sem o julgamento do mérito (art. 267, IV do CPC) e a consequente possibilidade de o autor intentar novamente a ação (art. 268 do CPC), caso reúna os elementos necessários à tal iniciativa.

Caso concreto

Fixadas estas premissas, prossegue-se com o exame do recurso.

A controvérsia diz respeito a comprovação de tempo de serviço rural nos interregnos de 17/04/1977 a 30/06/1982 e dos períodos rurais compreendidos nas entressafras relativos a 10/08/1982 a 12/05/1985, 17/05/1985 a 17/06/1985, 22/08/1985 a 07/09/1987, 10/12/1987 a 14/05/1991, 27/05/1991 a 31/10/1991, por força do apelo da parte autora.

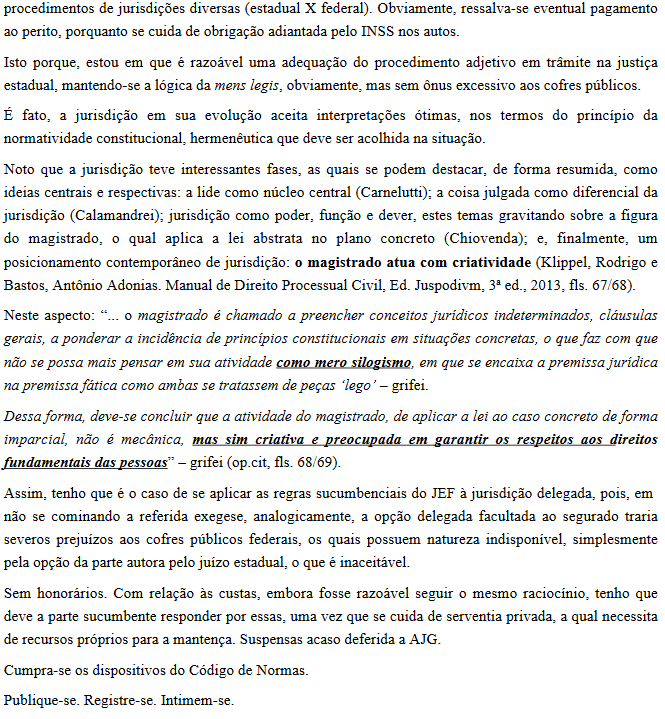

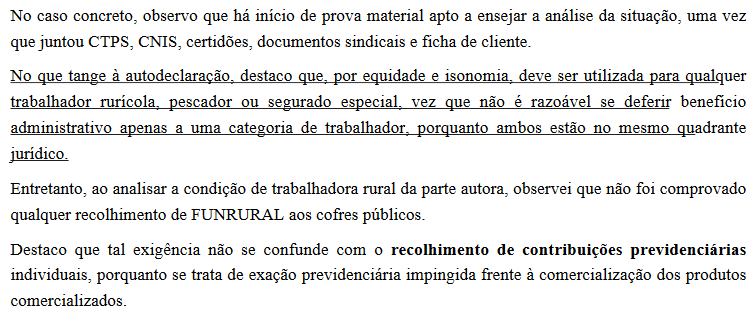

A sentença examinou as provas e julgou improcedente a demanda sob a fundamentação de que, embora haja início de prova material apto a ensejar a análise do caso concreto, não foi comprovado recolhimento aos cofres públicos do FUNRURAL (contribuição previdenciária, incidente sobre a receita bruta proveniente da comercialização da produção rural), e, por tal motivo, entendeu improcedente a pretensão da parte autora:

Períodos de 17/04/1977 a 31/10/1991.

Postula o apelante pelo reconhecimento do período rural em regime de economia familiar de 17/04/1977 a 30/06/1982 e dos períodos rurais laborados na lavoura nas entressafras compreendidos entre 10/08/1982 a 12/05/1985, 17/05/1985 a 17/06/1985, 22/08/1985 a 07/09/1987, 10/12/1987 a 14/05/1991, 27/05/1991 a 31/10/1991, não reconhecidos na sentença sob o fundamento de ausência de recolhimentos para o FUNRURAL.

Em que pese as razões do Juízo a quo, entendo que o caso mereça interpretação diversa.

O art. 55, § 2º, da Lei nº 8.213/91, bem como o art. 127, V, do Decreto nº 3.048/99, expressamente autorizam o aproveitamento do tempo de serviço rural trabalhado até 31/10/1991, sem que se faça necessário o recolhimento das contribuições previdenciárias para a averbação de tempo de contribuição, exceto no que se refere à carência.

Ainda, o art. 11, VII, da Lei nº 8.213/91, estendeu a condição de segurado a todos os integrantes do grupo familiar que laboram em regime de economia familiar, sem a necessidade de recolhimento das contribuições quanto ao período exercido antes da Lei nº 8.213/91 (STJ, REsp 506.959/RS, 5ª Turma, Rel. Min. Laurita Vaz, DJU de 10-11-2003).

Portanto, afasto as razões que determinaram o indeferimento do pedido sem análise do caso concreto da demanda e passo a fazê-la na sequência.

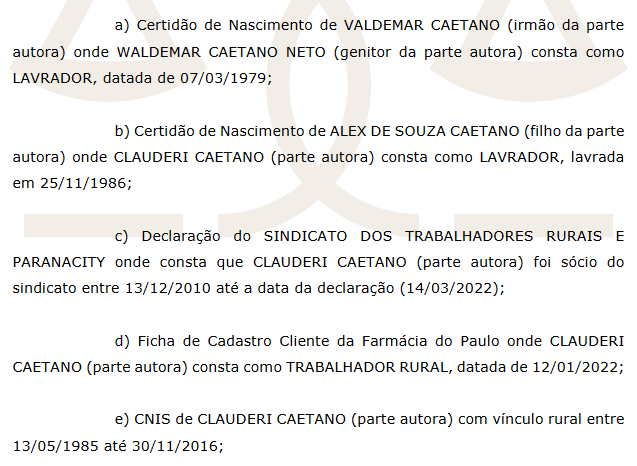

Para comprovar a sua alegada vocação rural e a do núcleo familiar ao qual estava inserido, o segurado juntou aos autos os seguintes documentos: (; ; ; ; ; ; )

De fato, consta nos autos indícios materiais de que a família tinha vocação rural, tais como a sua certidão de nascimento e a de seu filho, nas quais o autor e seu pai foram qualificados como lavradores, declaração do sindicato de trabalhadores rurais onde consta filiação do autor até 2022, CNIS e CTPS com anotações de vínculos em empresas de natureza agrária.

Esclareço que embora a ficha de cadastro de cliente na Farmácia do Paulo, onde consta a indicação da profissão como trabalhador rural, seja documento particular que, isoladamente, não constitua prova suficiente, no contexto, onde foi precedida de outros documentos com fé pública, pode ser admitida como indício de prova material para estender a eficácia probatória dos demais documentos, revelando que a parte autora permaneceu laborando na mesma atividade, sendo o conjunto de provas materiais corroborado pela autodeclaração.

Embora não produzida prova testemunhal, foi juntada a Autodeclaração do Segurado Especial no .

No ponto, cumpre observar que, em face da alteração legislativa introduzida pela MP nº 871/2019, convertida na Lei nº 13.846/2019, que modificou os arts. 106 e 55, § 3º, da Lei nº 8.213/91, e acrescentou os artigos 38-A e 38-B, a comprovação da atividade do segurado especial pode ser feita por meio de autodeclaração, corroborada por documentos que se constituam em início de prova material de atividade rural, ratificada por entidades públicas credenciadas, nos termos do art. 13 da Lei nº 12.188, de 11 de janeiro de 2010, e por outros órgãos públicos, na forma prevista no regulamento.

Dispõem os arts. 38-A, 38-B, 55, § 3º, e art. 106 da Lei 8.213/1991, com a redação dada pela Lei nº 13.846, de 18.06.2019:

Art. 38-A O Ministério da Economia manterá sistema de cadastro dos segurados especiais no Cadastro Nacional de Informações Sociais (CNIS), observado o disposto nos §§ 4º e 5º do art. 17 desta Lei, e poderá firmar acordo de cooperação com o Ministério da Agricultura, Pecuária e Abastecimento e com outros órgãos da administração pública federal, estadual, distrital e municipal para a manutenção e a gestão do sistema de cadastro.

§ 1º O sistema de que trata o caput deste artigo preverá a manutenção e a atualização anual do cadastro e conterá as informações necessárias à caracterização da condição de segurado especial, nos termos do disposto no regulamento.

§ 2º Da aplicação do disposto neste artigo não poderá resultar nenhum ônus para os segurados, sem prejuízo do disposto no § 4º deste artigo.

§ 3o O INSS, no ato de habilitação ou de concessão de benefício, deverá verificar a condição de segurado especial e, se for o caso, o pagamento da contribuição previdenciária, nos termos da Lei no 8.212, de 24 de julho de 1991, considerando, dentre outros, o que consta do Cadastro Nacional de Informações Sociais (CNIS) de que trata o art. 29-A desta Lei.

§ 4º A atualização anual de que trata o § 1º deste artigo será feita até 30 de junho do ano subsequente.

§ 5º É vedada a atualização de que trata o § 1º deste artigo após o prazo de 5 (cinco) anos, contado da data estabelecida no § 4º deste artigo.

§ 6º Decorrido o prazo de 5 (cinco) anos de que trata o § 5º deste artigo, o segurado especial só poderá computar o período de trabalho rural se efetuados em época própria a comercialização da produção e o recolhimento da contribuição prevista no art. 25 da Lei nº 8.212, de 24 de julho de 1991.

Art. 38-B. O INSS utilizará as informações constantes do cadastro de que trata o art. 38-A para fins de comprovação do exercício da atividade e da condição do segurado especial e do respectivo grupo familiar.

§ 1º A partir de 1º de janeiro de 2023, a comprovação da condição e do exercício da atividade rural do segurado especial ocorrerá, exclusivamente, pelas informações constantes do cadastro a que se refere o art. 38-A desta Lei.

§ 2º Para o período anterior a 1º de janeiro de 2023, o segurado especial comprovará o tempo de exercício da atividade rural por meio de autodeclaração ratificada por entidades públicas credenciadas, nos termos do art. 13 da Lei nº 12.188, de 11 de janeiro de 2010, e por outros órgãos públicos, na forma prevista no regulamento.

§ 3º Até 1º de janeiro de 2025, o cadastro de que trata o art. 38-A poderá ser realizado, atualizado e corrigido, sem prejuízo do prazo de que trata o § 1º deste artigo e da regra permanente prevista nos §§ 4º e 5º do art. 38-A desta Lei.

§ 4º Na hipótese de divergência de informações entre o cadastro e outras bases de dados, para fins de reconhecimento do direito ao benefício, o INSS poderá exigir a apresentação dos documentos referidos no art. 106 desta Lei.

§ 5º O cadastro e os prazos de que tratam este artigo e o art. 38-A desta Lei deverão ser amplamente divulgados por todos os meios de comunicação cabíveis para que todos os cidadãos tenham acesso à informação sobre a existência do referido cadastro e a obrigatoriedade de registro.

Art. 55. (...)

(...)

§ 3º A comprovação do tempo de serviço para os fins desta Lei, inclusive mediante justificativa administrativa ou judicial, observado o disposto no art. 108 desta Lei, só produzirá efeito quando for baseada em início de prova material contemporânea dos fatos, não admitida a prova exclusivamente testemunhal, exceto na ocorrência de motivo de força maior ou caso fortuito, na forma prevista no regulamento.

(...)

Art. 106. A comprovação do exercício de atividade rural será feita, complementarmente à autodeclaração de que trata o § 2º e ao cadastro de que trata o § 1º, ambos do art. 38-B desta Lei, por meio de, entre outros:

I – contrato individual de trabalho ou Carteira de Trabalho e Previdência Social;

II – contrato de arrendamento, parceria ou comodato rural;

III - (revogado);

IV – comprovante de cadastro do Instituto Nacional de Colonização e Reforma Agrária – INCRA, no caso de produtores em regime de economia familiar;

IV - Declaração de Aptidão ao Programa Nacional de Fortalecimento da Agricultura Familiar, de que trata o inciso II do caput do art. 2º da Lei nº 12.188, de 11 de janeiro de 2010, ou por documento que a substitua;

V – bloco de notas do produtor rural;

VI – notas fiscais de entrada de mercadorias, de que trata o § 7o do art. 30 da Lei no 8.212, de 24 de julho de 1991, emitidas pela empresa adquirente da produção, com indicação do nome do segurado como vendedor;

VII – documentos fiscais relativos a entrega de produção rural à cooperativa agrícola, entreposto de pescado ou outros, com indicação do segurado como vendedor ou consignante;

VIII – comprovantes de recolhimento de contribuição à Previdência Social decorrentes da comercialização da produção;

IX – cópia da declaração de imposto de renda, com indicação de renda proveniente da comercialização de produção rural; ou

X – licença de ocupação ou permissão outorgada pelo Incra.

No caso, os documentos apresentados pela parte autora constituem início de prova material da sua atividade rural em regime de economia familiar, bem como, das atividades rurais desempenhadas entre as safras na condição de trabalhador rural volante (boia-fria), não se exigindo prova documental plena da atividade rural em relação a todos os anos integrantes do período controvertido, mas início de prova material, conforme fundamentado nas premissas iniciais deste voto, cujas lacunas podem ser supridas pela autodeclaração formalizada nos termos da previsão legal e juntada aos autos.

Assim, tendo por base as premissas acima discorridas e analisando o conjunto probatório inserido nos autos, tenho que resta comprovado que o autor laborou nas lides rurais juntamente com sua família, em regime de economia familiar, logo após completar 12 anos de idade (17/04/1977) até 30/06/1982.

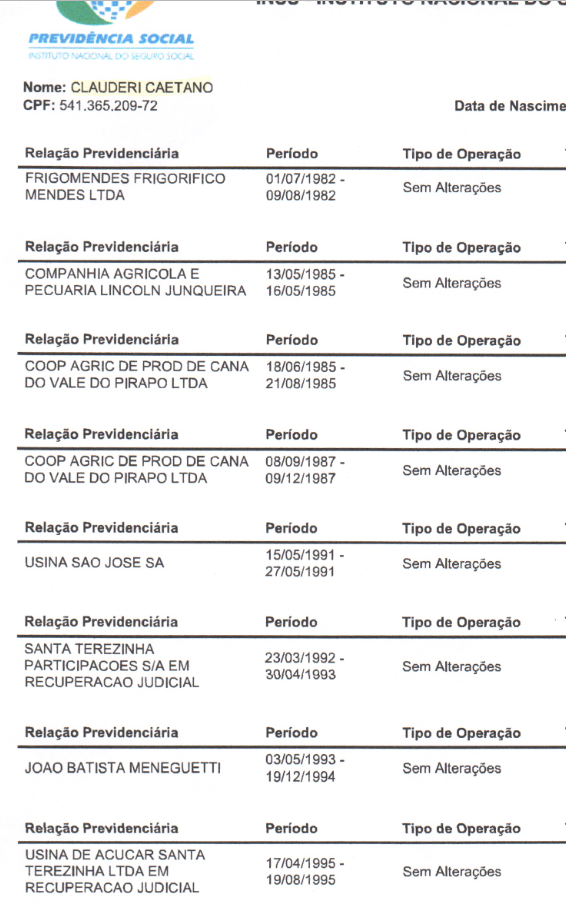

Ademais, também é possível reconhecer o trabalho rural como volante (boia-fria) nos períodos de entressafra compreendidos entre 10/08/1982 a 12/05/1985, 17/05/1985 a 17/06/1985, 22/08/1985 a 07/09/1987, 10/12/1987 a 14/05/1991, 28/05/1991 a 31/10/1991, quando as empresas agrícolas dispensam os trabalhadores registrados conforme observado nos registros do CNIS abaixo:

Portanto, dou provimento ao recurso para reconhecer o labor rural dos períodos de 17/04/1977 a 30/06/1982, 10/08/1982 a 12/05/1985, 17/05/1985 a 17/06/1985, 22/08/1985 a 07/09/1987, 10/12/1987 a 14/05/1991, 28/05/1991 a 31/10/1991, nos termos da fundamentação.

Aposentadoria por tempo de contribuição

No período anterior à Emenda Constitucional nº 103/2019, de 13.11.2019, e respeitadas as alterações trazidas pela Emenda Constitucional nº 20/1998, a aposentadoria por tempo de contribuição é devida à/ao segurada/segurado que tenha laborado por 25/30 anos (proporcional) ou 30/35 anos (integral), desde que cumprida a carência de 180 contribuições (artigos 25, II, 52, 53 da Lei 8.213/91 e 201, § 7º, I, da Constituição Federal), observada regra de transição prevista no artigo 142 da Lei de Benefícios, para os filiados à Previdência Social até 24.07.1991.

Por sua vez, os arts. 15 a 18 das regras de transição da Emenda Constitucional nº 103/2019 estabelecem:

Art. 15. Ao segurado filiado ao Regime Geral de Previdência Social até a data de entrada em vigor desta Emenda Constitucional, fica assegurado o direito à aposentadoria quando forem preenchidos, cumulativamente, os seguintes requisitos:

I - 30 (trinta) anos de contribuição, se mulher, e 35 (trinta e cinco) anos de contribuição, se homem; e

II - somatório da idade e do tempo de contribuição, incluídas as frações, equivalente a 86 (oitenta e seis) pontos, se mulher, e 96 (noventa e seis) pontos, se homem, observado o disposto nos §§ 1º e 2º.

§ 1º A partir de 1º de janeiro de 2020, a pontuação a que se refere o inciso II do caput será acrescida a cada ano de 1 (um) ponto, até atingir o limite de 100 (cem) pontos, se mulher, e de 105 (cento e cinco) pontos, se homem.

§ 2º A idade e o tempo de contribuição serão apurados em dias para o cálculo do somatório de pontos a que se referem o inciso II do caput e o § 1º.

§ 3º Para o professor que comprovar exclusivamente 25 (vinte e cinco) anos de contribuição, se mulher, e 30 (trinta) anos de contribuição, se homem, em efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio, o somatório da idade e do tempo de contribuição, incluídas as frações, será equivalente a 81 (oitenta e um) pontos, se mulher, e 91 (noventa e um) pontos, se homem, aos quais serão acrescidos, a partir de 1º de janeiro de 2020, 1 (um) ponto a cada ano para o homem e para a mulher, até atingir o limite de 92 (noventa e dois) pontos, se mulher, e 100 (cem) pontos, se homem.

§ 4º O valor da aposentadoria concedida nos termos do disposto neste artigo será apurado na forma da lei.

Art. 16. Ao segurado filiado ao Regime Geral de Previdência Social até a data de entrada em vigor desta Emenda Constitucional fica assegurado o direito à aposentadoria quando preencher, cumulativamente, os seguintes requisitos:

I - 30 (trinta) anos de contribuição, se mulher, e 35 (trinta e cinco) anos de contribuição, se homem; e

II - idade de 56 (cinquenta e seis) anos, se mulher, e 61 (sessenta e um) anos, se homem.

§ 1º A partir de 1º de janeiro de 2020, a idade a que se refere o inciso II do caput será acrescida de 6 (seis) meses a cada ano, até atingir 62 (sessenta e dois) anos de idade, se mulher, e 65 (sessenta e cinco) anos de idade, se homem.

§ 2º Para o professor que comprovar exclusivamente tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio, o tempo de contribuição e a idade de que tratam os incisos I e II do caput deste artigo serão reduzidos em 5 (cinco) anos, sendo, a partir de 1º de janeiro de 2020, acrescidos 6 (seis) meses, a cada ano, às idades previstas no inciso II do caput, até atingirem 57 (cinquenta e sete) anos, se mulher, e 60 (sessenta) anos, se homem.

§ 3º O valor da aposentadoria concedida nos termos do disposto neste artigo será apurado na forma da lei.

Art. 17. Ao segurado filiado ao Regime Geral de Previdência Social até a data de entrada em vigor desta Emenda Constitucional e que na referida data contar com mais de 28 (vinte e oito) anos de contribuição, se mulher, e 33 (trinta e três) anos de contribuição, se homem, fica assegurado o direito à aposentadoria quando preencher, cumulativamente, os seguintes requisitos:

I - 30 (trinta) anos de contribuição, se mulher, e 35 (trinta e cinco) anos de contribuição, se homem; e

II - cumprimento de período adicional correspondente a 50% (cinquenta por cento) do tempo que, na data de entrada em vigor desta Emenda Constitucional, faltaria para atingir 30 (trinta) anos de contribuição, se mulher, e 35 (trinta e cinco) anos de contribuição, se homem.

Parágrafo único. O benefício concedido nos termos deste artigo terá seu valor apurado de acordo com a média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei nº 8.213, de 24 de julho de 1991.

Art. 18. O segurado de que trata o inciso I do § 7º do art. 201 da Constituição Federal filiado ao Regime Geral de Previdência Social até a data de entrada em vigor desta Emenda Constitucional poderá aposentar-se quando preencher, cumulativamente, os seguintes requisitos:

I - 60 (sessenta) anos de idade, se mulher, e 65 (sessenta e cinco) anos de idade, se homem; e

II - 15 (quinze) anos de contribuição, para ambos os sexos.

§ 1º A partir de 1º de janeiro de 2020, a idade de 60 (sessenta) anos da mulher, prevista no inciso I do caput, será acrescida em 6 (seis) meses a cada ano, até atingir 62 (sessenta e dois) anos de idade.

§ 2º O valor da aposentadoria de que trata este artigo será apurado na forma da lei.

Ante o parcial provimento do apelo, para reconhecer o labor rural dos períodos de 17/04/1977 a 30/06/1982, 10/08/1982 a 12/05/1985, 17/05/1985 a 17/06/1985, 22/08/1985 a 07/09/1987, 10/12/1987 a 14/05/1991, 28/05/1991 a 31/10/1991, resulta em favor da parte autora a seguinte contagem de tempo de serviço:

| Data de Nascimento | 17/04/1965 |

|---|---|

| Sexo | Masculino |

| DER | 19/11/2021 |

- Tempo já reconhecido pelo INSS:

| Marco Temporal | Tempo | Carência |

| Até a data da EC nº 20/98 (16/12/1998) | 20 anos, 3 meses e 21 dias | 83 carências |

| Até a data da Lei 9.876/99 (28/11/1999) | 21 anos, 3 meses e 3 dias | 94 carências |

| Até a data da Reforma - EC nº 103/19 (13/11/2019) | 32 anos, 2 meses e 14 dias | 232 carências |

| Até a DER (19/11/2021) | 32 anos, 2 meses e 14 dias | 232 carências |

- Períodos acrescidos:

| Nº | Nome / Anotações | Início | Fim | Fator | Tempo | Carência |

| 1 | Reconhecido neste Tribunal (Rural - segurado especial) | 17/04/1977 | 30/06/1982 | 1.00 | 5 anos, 2 meses e 14 dias | 0 |

| 2 | Reconhecido neste Tribunal (Rural - segurado especial) | 10/08/1982 | 12/05/1985 | 1.00 | 2 anos, 9 meses e 3 dias | 0 |

| 3 | Reconhecido neste Tribunal (Rural - segurado especial) | 17/05/1985 | 17/06/1985 | 1.00 | 0 anos, 1 meses e 1 dias | 0 |

| 4 | Reconhecido neste Tribunal (Rural - segurado especial) | 22/08/1985 | 07/09/1987 | 1.00 | 2 anos, 0 meses e 16 dias | 0 |

| 5 | Reconhecido neste Tribunal (Rural - segurado especial) | 10/12/1987 | 14/05/1991 | 1.00 | 3 anos, 5 meses e 5 dias | 0 |

| 6 | Reconhecido neste Tribunal (Rural - segurado especial) | 28/05/1991 | 30/10/1991 | 1.00 | 0 anos, 5 meses e 3 dias | 0 |

- Resultado:

| Marco Temporal | Tempo de contribuição | Carência | Idade | Pontos (Lei 13.183/2015) |

| Até a data da Reforma - EC nº 103/19 (13/11/2019) | 46 anos, 1 mês e 26 dias | 232 | 54 anos, 6 meses e 26 dias | 100.7278 |

| Até a DER (19/11/2021) | 46 anos, 1 mês e 26 dias | 232 | 56 anos, 7 meses e 2 dias | 102.7444 |

Em 13/11/2019 (último dia de vigência das regras pré-reforma da Previdência - art. 3º da EC 103/2019), o segurado tem direito à aposentadoria integral por tempo de contribuição (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, garantido o direito a não incidência do fator previdenciário, caso mais vantajoso, uma vez que a pontuação totalizada é superior a 96 pontos e o tempo mínimo de contribuição foi observado (Lei 8.213/91, art. 29-C, inc. I, incluído pela Lei 13.183/2015).

Em 19/11/2021 (DER), o segurado:

- tem direito à aposentadoria conforme art. 15 das regras de transição da EC 103/19, porque cumpre o tempo mínimo de contribuição (35 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e a pontuação mínima (98 pontos). O cálculo do benefício deve ser feito conforme art. 26, § 2º da mesma Emenda Constitucional. Desnecessária a análise do direito conforme o art. 16 da EC 103/19 porque é benefício equivalente ao que a parte já tem direito.

- tem direito à aposentadoria conforme art. 17 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição até a data da entrada em vigor da EC 103/19 (mais de 33 anos), o tempo mínimo de contribuição (35 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e o pedágio de 50% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 17, parágrafo único, da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei 8.213, de 24 de julho de 1991").

- não tem direito à aposentadoria conforme art. 20 das regras de transição da EC 103/19, porque não cumpre a idade mínima (60 anos).

Melhor PBC. Tema 334/STF.

A concessão do benefício com o melhor Período Básico de Cálculo - PBC encontra amparo no entendimento firmado pelo Supremo Tribunal Federal no Tema nº 334 de Repercussão Geral (RE 630.501), que garante ao segurado optar pelo cálculo da Renda Mensal Inicial - RMI com base em período básico de cálculo que lhe seja mais vantajoso, não importando eventual decesso remuneratório posterior ao implemento das condições para a aposentadoria:

Para o cálculo da renda mensal inicial, cumpre observar o quadro mais favorável ao beneficiário, pouco importando o decesso remuneratório ocorrido em data posterior ao implemento das condições legais para a aposentadoria, respeitadas a decadência do direito à revisão e a prescrição quanto às prestações vencidas.

Assim, se a influência de variáveis tais como o valor dos salários e o tempo de contribuição, bem como a idade do segurado e o fator previdenciário eventualmente incidente, não permite identificar de plano qual a alternativa mais benéfica, deve, por ocasião da implementação, ser aferida a renda mais vantajosa, nos termos da decisão do Supremo Tribunal Federal.

Consectários da Condenação

Os consectários legais incidentes sobre os valores devidos são os seguintes, ressalvada a aplicabilidade, na fase de cumprimento de sentença, de eventuais disposições legais posteriores que vierem a alterar os critérios atualmente vigentes.

Correção Monetária

A correção monetária incide a contar do vencimento de cada prestação, aplicando-se o INPC a partir de setembro de 2006 (Lei 11.430/06, que acrescentou o artigo 41-A à Lei 8.213/91), conforme decisão do Supremo Tribunal Federal no Tema 810, RE 870.947, Pleno, Rel. Min. Luiz Fux, DJE de 20.11.2017, item "2" (embargos de declaração rejeitados sem modulação dos efeitos em 03.10.2019, trânsito em julgado em 03.03.2020), e do Superior Tribunal de Justiça no Tema 905, REsp. 1.492.221/PR, 1ª Seção, Rel. Min. Mauro Campbell Marques, DJe de 20.03.2018 , item "3.2" da decisão e da tese firmada.

Juros Moratórios

Os juros de mora se aplicam desde a citação, nos termos Súmula nº 204/STJ, ressalvados os casos específicos em que incidam as teses fixadas no Tema 995/STJ em razão de reafirmação da DER. Os índices são os seguintes:

a) até 29.06.2009, 1% (um por cento) ao mês;

b) a partir de 30.06.2009, de acordo com os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme dispõe o artigo 5º da Lei 11.960/09, que deu nova redação ao artigo 1º-F da Lei 9.494/97, consoante decisão do STF no RE 870.947, DJE de 20.11.2017.

SELIC

A partir de 09.12.2021, nos termos do art. 3º da Emenda Constitucional nº 113/2021, nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza, para fins de atualização monetária, remuneração do capital e compensação da mora, haverá a incidência do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

Honorários Advocatícios

Os honorários advocatícios são devidos, em regra, no patamar de 10%, observados os percentuais mínimos previstos em cada faixa do § 3º do art. 85 do Código de Processo Civil para as condenações proferidas a partir de 18.03.2016, considerando as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforma a sentença de improcedência, nos termos das Súmulas nº 111 do Superior Tribunal de Justiça e nº 76 deste Tribunal Regional Federal da 4ª Região, respectivamente:

Os honorários advocatícios, nas ações previdenciárias, não incidem sobre as prestações vencidas após a sentença.

Os honorários advocatícios, nas ações previdenciárias, devem incidir somente sobre as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforme a sentença de improcedência.

Em grau recursal, consoante entendimento firmado pelo Superior Tribunal de Justiça, a majoração é cabível quando se trata de "recurso não conhecido integralmente ou desprovido, monocraticamente ou pelo órgão colegiado competente" (STJ, AgInt. nos EREsp. 1539725/DF, Rel. Min. Antonio Carlos Ferreira, 2ª S., DJe 19.10.2017), o que foi reafirmado no Tema 1.059/STJ:

A majoração dos honorários de sucumbência prevista no art. 85, § 11, do CPC pressupõe que o recurso tenha sido integralmente desprovido ou não conhecido pelo tribunal, monocraticamente ou pelo órgão colegiado competente. Não se aplica o art. 85, § 11, do CPC em caso de provimento total ou parcial do recurso, ainda que mínima a alteração do resultado do julgamento e limitada a consectários da condenação.

Reformada a sentença e invertida a sucumbência, fixo a verba honorária nos percentuais mínimos previstos em cada faixa do art. 85, § 3º, do Código de Processo Civil, considerando as parcelas vencidas até a data deste julgamento (Súmulas 111 do STJ e 76 do TRF/4ª Região), e as variáveis do art. 85, § 2º, incisos I a IV, e § 11, do Código de Processo Civil.

Custas

O INSS é isento do pagamento das custas processuais no Foro Federal (artigo 4.º, I, da Lei n.º 9.289/96), mas não quando demandado na Justiça Estadual do Paraná (Súmula 20 do TRF/4ª Região).

Tutela Específica

Nas ações previdenciárias deve-se, em regra, determinar a imediata implantação do benefício concedido, valendo-se da tutela específica da obrigação de fazer prevista no artigo 461 do Código de Processo Civil de 1973 (TRF4, QOAC 2002.71.00.050349-7, Rel. p/Ac. Des. Federal Celso Kipper, 3ª S., j. 09.08.2007), e nos artigos 497, 536 e parágrafos e 537, do Código de Processo Civil de 2015, independentemente de requerimento expresso por parte do segurado ou beneficiário, considerando-se também a ausência de efeito suspensivo a eventuais recursos cabíveis em face do presente acórdão.

Assim, é determinado ao INSS (obrigação de fazer) que implante à parte autora, via CEAB (Central Especializada de Análise de Benefício), o benefício abaixo descrito, no prazo máximo de 20 (vinte) dias para cumprimento:

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| CUMPRIMENTO | Implantar Benefício |

| NB | 2064928922 |

| ESPÉCIE | Aposentadoria por Tempo de Contribuição |

| DIB | 19/11/2021 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| OBSERVAÇÕES | |

Na hipótese de a parte autora já estar em gozo de benefício previdenciário inacumulável, o INSS deverá implantar o benefício deferido judicialmente apenas se o valor de sua renda mensal atual for superior ao daquele.

Faculta-se à parte beneficiária manifestar eventual desinteresse quanto ao cumprimento desta determinação.

Prequestionamento

Objetivando possibilitar o acesso das partes às Instâncias Superiores, considero prequestionadas as matérias constitucionais e/ou legais suscitadas nos autos, conquanto não referidos expressamente os respectivos artigos na fundamentação do voto, nos termos do art. 1.025 do Código de Processo Civil.

Conclusão

- emenda ao recurso não conhecida;

- apelação da parte autora: provida para reconhecer o labor rural dos períodos de 17/04/1977 a 30/06/1982, 10/08/1982 a 12/05/1985, 17/05/1985 a 17/06/1985, 22/08/1985 a 07/09/1987, 10/12/1987 a 14/05/1991, 28/05/1991 a 31/10/1991;

- de ofício, é determinada a implantação do benefício via CEAB.

Dispositivo

Ante o exposto, voto por não conhecer da emenda ao recurso, dar provimento à apelação e, de ofício, determinar a implantação do benefício via CEAB.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004689922v15 e do código CRC 1241b2c3.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 4/10/2024, às 14:25:26

Conferência de autenticidade emitida em 12/12/2024 18:23:27.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5007380-73.2024.4.04.9999/PR

RELATOR: Juiz Federal OSCAR VALENTE CARDOSO

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADE RURAL. RECONHECIMENTO.

A lei em vigor quando da prestação dos serviços define a configuração do tempo como especial ou comum, o qual passa a integrar o patrimônio jurídico do trabalhador, como direito adquirido.

Nos termos do artigo 55, § 2º, da Lei nº 8.213/91, o cômputo de tempo de serviço de segurado trabalhador rural, anterior à data de início de sua vigência, é admitido para concessão de benefício de aposentadoria por tempo de contribuição, independentemente do recolhimento das contribuições, exceto para efeito de carência. Para o período ulterior à Lei de Benefícios (competência de novembro de 1991, conforme disposto no artigo 192 do Regulamento dos Benefícios da Previdência Social aprovado pelo Decreto nº 357/91), o aproveitamento condiciona-se ao recolhimento das contribuições previdenciárias correspondentes, de acordo com o artigo 39, inciso II, da Lei n° 8.213/91 e Súmula 272 do Superior Tribunal de Justiça.

Para a comprovação do tempo de atividade rural é preciso existir início de prova material, não sendo admitida, em regra, prova exclusivamente testemunhal.

Demonstrado o preenchimento dos requisitos, o segurado tem direito à concessão da aposentadoria por tempo de contribuição.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 10ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, não conhecer da emenda ao recurso, dar provimento à apelação e, de ofício, determinar a implantação do benefício via CEAB, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 01 de outubro de 2024.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004689923v4 e do código CRC b90a47b6.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 4/10/2024, às 14:25:26

Conferência de autenticidade emitida em 12/12/2024 18:23:27.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 24/09/2024 A 01/10/2024

Apelação Cível Nº 5007380-73.2024.4.04.9999/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

PRESIDENTE: Desembargador Federal MÁRCIO ANTONIO ROCHA

PROCURADOR(A): JANUÁRIO PALUDO

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 24/09/2024, às 00:00, a 01/10/2024, às 16:00, na sequência 579, disponibilizada no DE de 12/09/2024.

Certifico que a 10ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 10ª TURMA DECIDIU, POR UNANIMIDADE, NÃO CONHECER DA EMENDA AO RECURSO, DAR PROVIMENTO À APELAÇÃO E, DE OFÍCIO, DETERMINAR A IMPLANTAÇÃO DO BENEFÍCIO VIA CEAB.

RELATOR DO ACÓRDÃO: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

Votante: Juíza Federal FLÁVIA DA SILVA XAVIER

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 12/12/2024 18:23:27.

Identificações de pessoas físicas foram ocultadas