Apelação Cível Nº 5038016-14.2023.4.04.7200/SC

RELATOR Desembargador Federal PAULO AFONSO BRUM VAZ

RELATÓRIO

Trata-se de recurso da parte autora contra sentença (e. ), prolatada em 10/04/2024, que (a) extinguiu o feito, sem resolução do mérito, quanto ao pedido de reconhecimento de tempo urbano comum de 01/11/1983 a 20/01/1984, 15/04/1985 a 01/04/1987, 23/03/1987 a 31/12/1990, 23/03/1989 a 17/05/1991, 01/07/1994 a 30/11/1995, 01/12/1995 a 03/07/2023, com fulcro no art. 485, VI, do CPC e (b) julgou improcedente o pedido de cômputo como tempo contributivo do período de aluno-aprendiz de 30/07/1979 a 05/06/1984, nestes termos:

"(...) Ante o exposto, JULGO EXTINTO SEM RESOLUÇÃO DO MÉRITO o processo com relação ao reconhecimento do tempo de serviço quanto aos períodos de 01-11-1983 a 20-01-1984, de 15-04-1985 a 01-04-1987, de 23-03-1987 a 31-12-1990, de 23-03-1989 a 17-05-1991, de 01-07-1994 a 30-11-1995 e de 01-12-1995 a 03-07-2023, todos com fulcro no art. 485, VI, do CPC.

? No mérito, JULGO IMPROCEDENTE o pedido formulado na presente ação, e extingo o feito com resolução de mérito, forte no art. 487, I, do CPC, nos termos da fundamentação supra.

Condeno a parte autora ao pagamento das custas e de honorários advocatícios, que fixo em 10% sobre o valor da causa (art. 85, §§2º, 3º e 4º, III, do CPC). Por ter sido deferido o benefício da assistência judiciária, fica suspensa a exigibilidade enquanto perdurar o benefício.

Publicação e registro eletrônicos. Intimem-se.

Sem reexame necessário, forte no art. 496, § 3º, I, do CPC. Interposto recurso voluntário, intime-se a parte apelada para contrarrazões e, oportunamente, remetam-se os autos ao Tribunal Regional Federal da 4ª Região, independentemente de juízo de admissibilidade, nos termos do artigo 1.010, §§1º e 3º do CPC (...)."

Em suas razões recursais (e. ), a parte demandante insurge-se especificamente contra o não reconhecimento do período em que foi aluno-aprendiz como tempo de contribuição. Alega que restou comprovado, nos autos, a frequência escolar do demandante no Instituto Federal de Santa Catarina, onde teria desenvolvido a execução de trabalhos para terceiros e recebido remuneração indireta na forma de alimentação, assistência médica e material didático, entre outras modalidades de contraprestação não direta. Postula, por fim, o reconhecimento do período de 30/07/1979 a 05/06/1984 como tempo de contribuição para todos os efeitos, com a consequente concessão do benefício de aposentadoria por tempo de contribuição na DER (03/07/2023).

Com as contrarrazões (e. ), foram remetidos os autos a esta Corte para julgamento.

É o relatório.

VOTO

Limites da controvérsia

Considerando-se que não se trata de hipótese de reexame obrigatório da sentença (art. 496, § 3º, inciso I, do CPC) e à vista dos limites da insurgência recursal, a questão controvertida nos autos cinge-se ao reconhecimento do período de 30/07/1979 a 05/06/1984, em que o autor foi aluno-aprendiz, como temo de contribuição, para fins de concessão do benefício de aposentadoria por tempo de contribuição na DER (03/07/2023).

Do tempo como aluno-aprendiz

A Lei Orgânica do Ensino Industrial (Decreto-Lei n.º 4.073/42), em seu art. 59, estabelecia que as escolas industriais e técnicas poderiam ser mantidas e administradas: a) sob a responsabilidade da União (escolas industriais e escolas técnicas federais); b) pelos Estados ou pelo Distrito Federal, autorizadas pelo Governo Federal (equiparadas); e c) pelos Municípios ou por pessoa natural ou por pessoa jurídica de direito privado, autorizadas pelo Governo Federal (reconhecidas).

Já o Decreto-Lei n.º 8.590/46 (art. 1.º) autorizou as escolas técnicas e as escolas industriais do Ministério da Educação e Saúde a executar, a título de trabalhos práticos escolares, encomendas de repartições públicas ou de particulares. A renda resultante dos serviços executados deveria ser incorporada à receita da União, e poderiam tomar parte na execução dessas encomendas os alunos das séries mais adiantadas e os ex-alunos (art. 4.º). Em seu art. 5.º, estabeleceu que o orçamento da despesa consignaria anualmente o percentual de 40% (quarenta por cento) sobre o total da receita bruta arrecadada no ano anterior e resultante dos serviços executados, devendo ser destinados cinco oitavos dessa dotação para o custeio da mão-de-obra dos alunos e ex-alunos, remuneração essa que não poderia exceder a 25% (vinte e cinco por cento) do preço de cada artefato. O restante da mesma dotação seria entregue às Caixas Escolares.

Posteriormente, a Lei n.º 3.552/59, regulamentada pelo Decreto n.º 47.038/59, conferiu aos estabelecimentos de ensino industrial personalidade jurídica própria, bem como autonomia didática, técnica, administrativa e financeira, mantendo a autorização para os trabalhos práticos efetuados na forma acima descrita.

Com base nas atividades assim exercidas e respectiva remuneração, foi editada, em 21/03/1980, a Súmula n.º 96 pelo Tribunal de Contas da União, que assim dispôs:

Conta-se, para todos os efeitos, como tempo de serviço público, o período de trabalho prestado, na qualidade de aluno-aprendiz, em escola profissional, desde que haja vínculo empregatício e retribuição pecuniária à conta do orçamento.

Em face da discussão surgida em decorrência da dificuldade de os alunos-aprendizes comprovarem o vínculo empregatício com o estabelecimento de ensino e a retribuição pecuniária, eis que na maioria dos casos esta se dava de forma indireta, consubstanciada no custeio alimentar, fardamento, material escolar, etc., o TCU reviu, em sessão administrativa realizada em 08-12-1994, o texto da referida Súmula, nos seguintes termos:

Conta-se, para todos os efeitos, como tempo de serviço público, o período de trabalho prestado, na qualidade de aluno-aprendiz, em Escola Pública Profissional, desde que comprovada a retribuição pecuniária à conta do Orçamento, admitindo-se, como tal, o recebimento de alimentação, fardamento, material escolar e parcela de renda auferida com a execução de encomenda para terceiros.

Com a supressão da expressão 'vínculo empregatício' e a admissão da retribuição indireta, não apenas em pecúnia, mas, também, em gêneros, à conta do Orçamento, solidificou-se o entendimento de que aquela relação peculiar de ensino também configurava relação de trabalho, passível de reconhecimento para fins previdenciários, desde que comprovada a retribuição pecuniária pela execução de serviços prestados.

Com efeito, o TCU vem admitindo a comprovação de tempo de serviço prestado na condição de aluno-aprendiz mediante a apresentação de certidão emitida com base em documentos que comprovem o labor do então estudante na execução de encomendas recebidas pela escola, com a menção expressa do período trabalhado e da remuneração recebida.

A jurisprudência do STJ, por sua vez, firmou-se no sentido de ser imprescindível, para cômputo, como tempo de serviço, do período de trabalho prestado na condição de aluno-aprendiz, que fique evidenciada a retribuição pecuniária, ainda que indireta (fardamento, materiais, alimentação, entre outros), à conta do orçamento da União, condição esta que supre as exigências da Súmula 96 do TCU. Nesse sentido, colaciono o seguinte precedente:

PREVIDENCIÁRIO. ALUNO-APRENDIZ. ESCOLA TÉCNICA FEDERAL. CONTAGEM. TEMPO DE SERVIÇO. POSSIBILIDADE. REMUNERAÇÃO. EXISTÊNCIA. SÚMULA Nº 96 DO TCU. PRECEDENTES DESTA CORTE. RECURSO NÃO CONHECIDO. 1. O tempo de estudante como aluno-aprendiz em escola técnica pode ser computado para fins de complementação de tempo de serviço, objetivando fins previdenciários, em face da remuneração percebida e da existência do vínculo empregatício. 2. O reconhecimento do tempo de serviço prestado em época posterior ao período de vigência do Decreto-Lei nº 4.073/42 é possível, pois suas legislações subseqüentes, quais sejam, Lei nº 3.552/59, 6.225/79 e 6.864/80, não trouxeram nenhuma alteração no tocante à natureza dos cursos de aprendizagem, nem no conceito de aprendiz. 3. Restou comprovado o atendimento da Súmula 96/TCU, que determina que nas instituições públicas de ensino, necessário se faz a comprovação da retribuição pecuniária à conta do Orçamento, admitindo-se, como tal, o recebimento de alimentação, fardamento, material escolar e parcela de renda auferida com a execução de encomendas para terceiros. 4. Recurso especial não provido.(REsp nº 494141/RN, Rel. Min. Maria Thereza de Assis Moura, Sexta Turma, DJ de 08-10-2007, negrito ausente no original).

Assim, cuidando-se de estabelecimento de ensino destinado à preparação profissional e comprovados - via de regra por meio de certidão fornecida pela própria escola - o trabalho e a existência de retribuição pecuniária, ainda que indireta, à conta do orçamento da União, o tempo de serviço como aluno-aprendiz pode ser computado para fins previdenciários. Nesse sentido, dispõe a súmula nº 18 da TNU (atualizada após julgamento do Tema 216): "para fins previdenciários, o cômputo do tempo de serviço prestado como aluno-aprendiz exige a comprovação de que, durante o período de aprendizado,houve simultaneamente: (i) retribuição consubstanciada em prestação pecuniária ou em auxílios materiais; (ii) à conta do Orçamento; (iii) a título de contraprestação por labor; (iv) na execução de bens e serviços destinados a terceiros".

Cabe esclarecer não ser relevante que o período a ser reconhecido seja posterior àquele compreendido entre o Decreto-Lei n.º 4.073/42 e a Lei n.º 3.552/59. O Superior Tribunal de Justiça firmou o entendimento de que aqueles dispositivos legais não têm o condão de delimitar no tempo a respectiva prestação laboral, mas apenas definem o que são as escolas técnicas (REsp nº 494141/RN, Rel. Min. Maria Thereza de Assis Moura, Sexta Turma, DJ de 08-10-2007, cuja ementa foi anteriormente transcrita).

Atualmente, as normas trabalhistas pertinentes ao empregado-aprendiz encontram-se nos arts. 428 a 433 da Consolidação das Leis Trabalhistas – CLT. O contrato de aprendizagem, como atualmente é denominado, deve ser anotado na Carteira de Trabalho e Previdência Social, informando a matrícula e frequência escolares, caso ainda esteja no ensino médio, bem como informação sobre a inscrição em programa de aprendizagem desenvolvido sob orientação de entidade qualificada em formação técnico-profissional metódica (art. 428, § 1.º).

Especificamente em relação à aprendizagem realizada em escolas particulares (escolas técnicas reconhecidas), cumpre observar o disposto no Decreto nº 611/1992, que assim dispunha:

Art. 58. São contados como tempo de serviço, entre outros (...)

XXI - durante o tempo de aprendizado profissional prestado nas escolas técnicas com base no Decreto-Lei nº 4.073 de 30 de janeiro de 1942;

a) os períodos de freqüência a escolas técnicas ou industriais mantidas por empresas de iniciativa privada, desde que reconhecidas e dirigidas a seus empregados aprendizes, bem como o realizado com base no Decreto nº 31.546, de 6 de fevereiro de 1952, em curso do Serviço Nacional da Indústria (Senai) ou Serviço Nacional do Comércio (Senac), por estes reconhecido, para formação profissional metódica de ofício ou ocupação do trabalhador menor;

b) os períodos de freqüência aos cursos de aprendizagem ministrados pelos empregadores a seus empregados, em escolas próprias para esta finalidade, ou em qualquer estabelecimento do ensino industrial;

Com efeito, "É possível o cômputo do tempo de serviço referente ao período de frequência como aluno-aprendiz profissional, prestado em escolas técnicas particulares, com base no Decreto-Lei 4.073/42" (TRF4, AC 5032967-10.2018.4.04.9999, SEXTA TURMA, Relatora TAÍS SCHILLING FERRAZ, juntado aos autos em 23/07/2021; no mesmo sentido: TRF4, AC 5003472-14.2016.4.04.7113, SEXTA TURMA, Relator JOSÉ LUIS LUVIZETTO TERRA, juntado aos autos em 25/08/2022).

No caso, o autor trouxe aos autos certidão de tempo escolar emitida pelo INSTUTO FEDERAL SANTA CATARINA, referente à matrícula e frequência escolar do demandante na instituição, na condição de aluno-aprendiz, período de 30/70/1979 a 05/06/1984. Consta ainda da referida certidão que todas as despesas da inestutição eram custeadas pela União Federal, tendo ocorrido "formas indiretas de retribuição" ao aluno, inclusive alimentação escolar, assistência médico-odontológica, material didático, equipamento de proteção individual, entre outros (e. , p. 32).

Tem-se, portanto, que o documento apresentado estampa que o segurado recebia contraprestação à conta da instituição de educação, ainda que indireta, uma vez que todas as despesas ordinárias com os alunos eram custeadas pelo ente. Além disso, consta que havia alimentação escolar, assistência médica, bolsa de estudos integral, equipamento de proteção individual.

Sendo assim, o autor faz jus à averbação do período de 30/70/1979 a 05/06/1984 como tempo de contribuição.

Conclusão quanto ao direito da parte autora

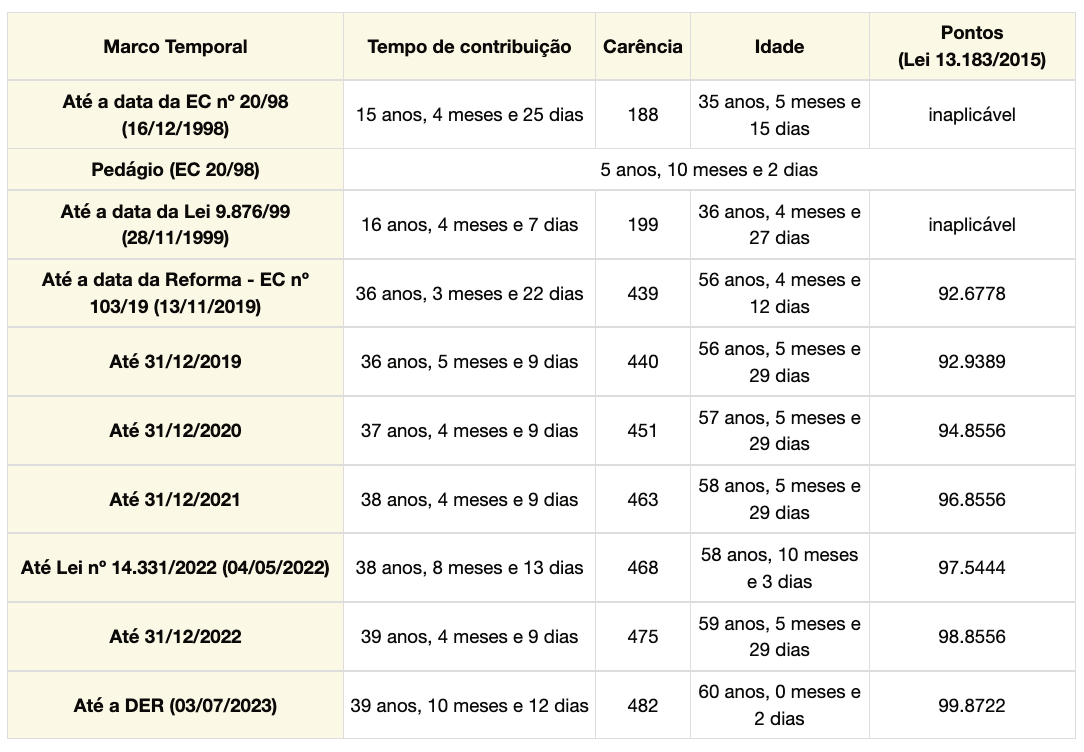

Reforma-se em parte a sentença, a fim de reconhecer como tempo de contribuição o período de aluno-aprendiz de 30/70/1979 a 05/06/1984, o qual, quando computado ao tempo averbado pelo INSS, resulta nos seguinte quadro na DER (03/07/2023):

Assim, em 03/07/2023 (DER), o segurado:

- tem direito à aposentadoria integral por tempo de contribuição, nos termos do art. 3º da EC 103/2019, conforme as regras anteriores à vigência dessa Emenda Constitucional (CF/88, art. 201, § 7º, inc. I, com redação dada pela EC 20/98). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, com a incidência do fator previdenciário, uma vez que a pontuação totalizada (92.68 pontos) é inferior a 96 pontos (Lei 8.213/91, art. 29-C, inc. I, incluído pela Lei 13.183/2015).

- tem direito à aposentadoria conforme art. 17 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição até a data da entrada em vigor da EC 103/19 (mais de 33 anos), o tempo mínimo de contribuição (35 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e o pedágio de 50% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 17, parágrafo único, da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição e das remunerações calculada na forma da lei, multiplicada pelo fator previdenciário, calculado na forma do disposto nos §§ 7º a 9º do art. 29 da Lei 8.213, de 24 de julho de 1991").

- tem direito à aposentadoria conforme art. 20 das regras de transição da EC 103/19 porque cumpre o tempo mínimo de contribuição (35 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II), a idade mínima (60 anos) e o pedágio de 100% (0 anos, 0 meses e 0 dias). O cálculo do benefício deve ser feito conforme art. 26, caput e §3º da mesma Emenda Constitucional ("média aritmética simples dos salários de contribuição, atualizados monetariamente, correspondentes a 100% do período contributivo desde a competência julho de 1994 ou desde o início da contribuição, se posterior àquela competência", multiplicada pelo coeficiente de 100%).

Resta garantido o direito ao melhor benefício.

Dos consectários

Segundo o entendimento das Turmas previdenciárias do Tribunal Regional Federal da 4ª Região, estes são os critérios aplicáveis aos consectários:

Correção monetária

A correção monetária incidirá a contar do vencimento de cada prestação e será calculada pelos índices oficiais e aceitos na jurisprudência, quais sejam:

- INPC no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91, conforme deliberação do STJ no julgamento do Tema 905 (REsp mº 1.495.146 - MG, Rel. Min. Mauro Campbell Marques, D DE 02-03-2018), o qual resta inalterada após a conclusão do julgamento de todos os EDs opostos ao RE 870947 pelo Plenário do STF em 03-102019 (Tema 810 da repercussão geral), pois foi rejeitada a modulação dos efeitos da decisão de mérito.

Juros moratórios

Os juros de mora incidirão à razão de 1% (um por cento) ao mês, a contar da citação (Súmula 204 do STJ), até 29/06/2009.

A partir de 30/06/2009, incidirão segundo os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme art. 5º da Lei 11.960/09, que deu nova redação ao art. 1º-F da Lei 9.494/97, cuja constitucionalidade foi reconhecida pelo STF ao julgar a 1ª tese do Tema 810 da repercussão geral (RE 870.947), julgado em 20/09/2017, com ata de julgamento publicada no DJe n. 216, de 22/09/2017.

Taxa Selic

A partir de 09/12/2021, a variação da SELIC passa a ser adotada no cálculo da atualização monetária e dos juros de mora, nos termos do art. 3º da Emenda Constitucional nº 113/2021:

"Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente."

EC 136/25

A Emenda Constitucional 136/2025, em vigor desde 10/09/2025, alterou a redação do art. 3º da EC 113/2021, o qual passou a prever a aplicação de novos índices (IPCA + 2% a.a. de juros simples, ou SELIC, se esta for menor) tão somente para precatórios e RPVs, desde o momento de sua expedição até o efetivo pagamento. Essa limitação temporal gerou um vácuo normativo no ordenamento jurídico, pois suprimiu a regra que definia o índice aplicável às condenações da Fazenda Pública no período anterior à expedição dos requisitórios.

Diante da lacuna legal e da impossibilidade de repristinação das regras anteriores à EC 113/2021 sem determinação normativa expressa (LINDB, art. 2º, § 3º), não é viável resgatar, para aplicação a partir de setembro de 2025, a aplicação dos juros de poupança que vigorou durante o período de 29/06/2009 a 08/12/2021 (Temas 810/STF e 1.170/STF). Não havendo lei específica vigente, a solução que se impõe é aplicar, a partir de 09/2025, a regra geral em matéria de juros, estabelecida no art. 406 do Código Civil (com a redação da Lei 14.905/2024). O dispositivo estabelece que juros serão fixados de acordo com a taxa legal (SELIC), deduzida a atualização monetária.

Considerando que, nos débitos judiciais previdenciários, a partir da citação, incidem atualização monetária em todas as parcelas devidas e também juros de mora (CPC, art. 240, caput), o índice aplicável após a Emenda Constitucional 136/2025 continua sendo a própria SELIC, porém com fundamento normativo diverso (CC, art. 406, § 1º, c/c art. 389, parágrafo único).

Por fim, importante observar que a OAB ajuizou ação direta de inconstitucionalidade questionando o teor da EC 136/25 (ADI 7873, Rel. Min. Luiz Fux). Assim, em face do decidido no Tema 1.361/STF, ressalva-se a possibilidade de ajuste futuro, diferida a definição final dos índices para a fase de cumprimento de sentença.

Honorários advocatícios

Em que pese a extinção do feito, sem resolução do mérito com fulcro no art. 485, VI, do CPC, em relação aos períodos de alegado tempo de labor comum, com o provimento do presente recurso a parte autora obteve não somente o reconhecimento do período de aluno-aprendiz como tempo de contribuição mas, principalmente, o principal bem da vida perquirido na presente demanda, qual seja, o benefício previdenciário postulado, de forma que tenho que a sucumbência da parte demandante ressai mínima no caso dos autos, de forma que se impõe ao INSS a integralidade dos ônus sucumbenciais.

Assi, invertidos os ônus sucumbenciais, estabeleço a verba honorária em 10% (dez por cento) sobre as parcelas vencidas (Súmula 111 do STJ), considerando as variáveis previstas no artigo 85, § 2º, incisos I a IV, do CPC.

Custas Processuais

O INSS é isento do pagamento de custas (art. 4º, inciso I, da Lei nº 9.289/96 e Lei Complementar Estadual nº 156/97, com a redação dada pelo art. 3º da LCE nº 729/2018).

Tutela específica - implantação do benefício

Considerando a eficácia mandamental dos provimentos fundados nos artigos 497 e 536 do CPC, quando dirigidos à Administração Pública, e tendo em vista que a presente decisão não está sujeita, em princípio, a recurso com efeito suspensivo, determino o imediato cumprimento do acórdão.

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| Cumprimento | Implantar Benefício |

| NB | 2064099551 |

| Espécie | Aposentadoria por Tempo de Contribuição |

| DIB | 03/07/2023 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| Segurado Especial | Não |

| Observações | Período a ser averbado como tempo de contribuição: 30/70/1979 a 05/06/1984. O segurado tem direito à concessão do benefício de aposentadoria por tempo de contribuição conforme as regras anteriores à vigência da da EC 103/2019 (art. 3º dessa Emenda Constitucional), bem como à aposentadoria conforme os arts. 17 e 20 das regras de transição da EC 103/19. É garantido o direito ao melhor benefício. |

Requisite a Secretaria da 9ª Turma desta Corte, à CEAB-DJ-INSS-SR3, o cumprimento da decisão e a comprovação nos presentes autos, no prazo de 30 (trinta) dias.

Conclusão

Reforma-se em parte a sentença, dando-se provimento ao recurso da parte autora, a fim de reconhecer como tempo de contribuição o período de aluno-aprendiz de 30/70/1979 a 05/06/1984, o qual, quando computado ao tempo averbado pelo INSS, assegura ao demandante o direito à concessão do benefício de APOSENTADORIA INTEGRAL POR TEMPO DE CONTRIBUIÇÃO conforme as regras anteriores à vigência da da EC 103/2019 (art. 3º dessa Emenda Constitucional), bem como à aposentadoria conforme os arts. 17 e 20 das regras de transição da EC 103/19, em todos os casos na DER (03/07/2023) e garantido o direito ao melhor benefício.

Determina-se a implantação do benefício.

Dispositivo

Ante o exposto, voto por dar provimento ao recurso da parte autora e determinar a implantação do benefício via CEAB.

Documento eletrônico assinado por LUISA HICKEL GAMBA , na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005439461v10 e do código CRC 27456c68.

Informações adicionais da assinatura:Signatário (a): LUISA HICKEL GAMBA Data e Hora: 13/11/2025, às 20:31:08

Conferência de autenticidade emitida em 20/11/2025 06:10:44.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5038016-14.2023.4.04.7200/SC

RELATOR Desembargador Federal PAULO AFONSO BRUM VAZ

EMENTA

previdenciário. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ALUNO APRENDIZ. ESCOLA TÉCNICA. REMUNERAÇÃO INDIRETA. RECONHECIMENTO. PREENCHIMENTO DOS REQUISITOS.

1. Restando caracterizado que o aluno-aprendiz de Escola Profissional de Ensino recebia remuneração, mesmo que indireta, à conta do orçamento da União, mediante certidão expedida pela própria entidade de ensino técnico, há direito ao aproveitamento do período como tempo de serviço.

2. Recurso da parte autora a que se dá provimento, com determinação de imediata implantação do benefício previdenciário, em face do preenchimento dos requisitos legais.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 9ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento ao recurso da parte autora e determinar a implantação do benefício via CEAB, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Florianópolis, 12 de novembro de 2025.

Documento eletrônico assinado por LUISA HICKEL GAMBA , na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico https://verificar.trf4.jus.br, mediante o preenchimento do código verificador 40005439462v5 e do código CRC 17d72a84.

Informações adicionais da assinatura:Signatário (a): LUISA HICKEL GAMBA Data e Hora: 13/11/2025, às 20:31:08

Conferência de autenticidade emitida em 20/11/2025 06:10:44.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 05/11/2025 A 12/11/2025

Apelação Cível Nº 5038016-14.2023.4.04.7200/SC

RELATORA Juíza Federal LUÍSA HICKEL GAMBA

PRESIDENTE Desembargador Federal CELSO KIPPER

PROCURADOR(A) ORLANDO MARTELLO JUNIOR

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 05/11/2025, às 00:00, a 12/11/2025, às 16:00, na sequência 274, disponibilizada no DE de 24/10/2025.

Certifico que a 9ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 9ª TURMA DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO AO RECURSO DA PARTE AUTORA E DETERMINAR A IMPLANTAÇÃO DO BENEFÍCIO VIA CEAB.

RELATORA DO ACÓRDÃO Juíza Federal LUÍSA HICKEL GAMBA

Votante Juíza Federal LUÍSA HICKEL GAMBA

Votante Desembargador Federal CELSO KIPPER

Votante Desembargador Federal SEBASTIÃO OGÊ MUNIZ

ALEXSANDRA FERNANDES DE MACEDO

Secretária

Conferência de autenticidade emitida em 20/11/2025 06:10:44.

Identificações de pessoas físicas foram ocultadas