Rua Otávio Francisco Caruso da Rocha, 300, Gabinete do Des. Federal Penteado - Bairro: Praia de Belas - CEP: 90019-395 - Fone: (51)3213-3484 - www.trf4.jus.br - Email: gpenteado@trf4.jus.br

Apelação Cível Nº 5038534-95.2018.4.04.7000/PR

RELATOR: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

APELANTE: CLEONICE DA GRACA REIS (Sucessão) (AUTOR)

APELANTE: ENDIANARA CAROLINE REIS MACHADO (Sucessor)

APELANTE: SANDRO LUIZ DE SOUZA (Sucessor)

APELANTE: LOANA JACANANN IECKER (Sucessor)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

RELATÓRIO

Trata-se de ação ajuizada contra o Instituto Nacional do Seguro Social - INSS, na qual a parte autora objetiva a revisão de aposentadoria por idade, mediante a averbação dos períodos de 02/01/1971 a 30/09/1972, 09/06/1975 a 26/09/1975, 15/05/1986 a 31/12/1986, 06/2004, 05/2007 a 08/2009, 10/2010 e 03/2012 a 01/2013.

Em sentença, o pedido foi julgado nos seguintes termos:

Pelo exposto, julgo PARCIALMENTE PROCEDENTE o pedido, com resolução de mérito, na forma do art. 487, I do CPC, para condenar o INSS a:

a) reconhecer o labor urbano do período de 15/05/1986 a 31/12/1986 e averbar as competências como contribuinte individual nos períodos de 04/2003 a 10/2003, 12/2003 a 12/2003, 06/2004 a 06/2004 e 09/2004 a 07/2013.

b) revisar o benefício previdenciário de aposentadoria NB 165.190.537-0 na forma da fundamentação, pagando os proventos daí decorrentes, e a pagar as prestações vencidas desde o pedido administrativo realizado em 10/07/2013, observada a prescrição quinquenal. As prestações deverão ser corrigidas monetariamente desde o vencimento de cada parcela, aplicando-se juros de mora conforme fundamentação, por meio de requisição de pagamento.

Condeno o INSS ao pagamento integral dos honorários de sucumbência, fixados no percentual mínimo de cada faixa estipulada pelo artigo 85, § 3°, do Novo Código de Processo Civil, dependendo da apuração do montante em eventual cumprimento de sentença, sempre observando o § 5° do artigo 85 do CPC. Levo em conta, para tanto, o moderado grau de zelo do procurador do autor, bem como que a cidade da prestação de serviço é a mesma em que o i. causídico tem escritório, não importando deslocamentos, além da importância da causa e finalmente que a causa não demandou tempo extraordinário do i. causídico. A base de cálculo será o valor da condenação, limitado ao valor das parcelas vencidas até a sentença (Súmula 111, STJ; Súmula 76, TRF4).

Na hipótese de interposição de recursos voluntários, intime-se a parte contrária para apresentação de contrarrazões, no devido prazo. Após a juntada das referidas peças ou decorrido o prazo sem a sua apresentação, remetam-se os autos ao TRF da 4ª Região.

Em que pese ilíquida a sentença, o valor da condenação claramente é inferior a 1.000 (mil) salários-mínimos. Assim, dispensado o reexame necessário, nos termos do art. 496, § 3º, I, do CPC.

Irresignada, a parte autora apela. Pretende ainda a averbação dos períodos de 12/01/1971 a 30/09/1972, 09/06/1975 a 26/09/1975, 06/2004, 05/2007 a 08/2009, 10/2010 e 03/2012 a 01/2013 para a majoração do benefício.

Sem contrarrazões, vieram os autos a esta Corte.

É o relatório.

VOTO

MÉRITO

No que diz respeito aos períodos de 12/01/1971 a 30/09/1972, 09/06/1975 a 26/09/1975, em que a parte autora alega ter trabalhado na Rádio São José, adoto no ponto os próprios fundamentos da decisão como razões de decidir, in verbis:

Sustenta que trabalhou junto à Rádio Emissora São José, para comprovar as alegações anexou no evento 1, PROCADM8, fl. 16, registro de empregados confirmando a admissão em 02/01/1971 e dispensa em 30/09/1971.

Consta às fls. 17 informações de alteração e salário e recolhimento de imposto sindical, porém as datas não coincidem com o período do labor ( 01/01/1971, 01/08/1975 e 01/08/1975).

No evento 23 a parte autora esclarece que também trabalhou na empresa no período de 09/06/1975 a 26/09/1975.

Intimada a apresentar testemunhas para a comprovação do vínculo a autora informa, no evento 23 que não possui mais contato com antigos colegas de trabalho, tampouco apresenta a respectiva CTPS.

Considerando que a ficha de registro encontra informações incongruentes, considerando que a declaração anexada no processo administrativo encontra-se ilegível, considerando que a parte autora não possui CTPS da época e nenhuma testemunha foi localizada, entendo que deve ser indeferido o pedido de reconhecimento do labor nos períodos de 12/01/1971 a 30/09/1972 e 09/06/1975 a 26/09/1975.

De fato, a documentação apresenta inconsistências que não foram esclarecidas pela parte autora. Sequer há ficha de registro para o segundo período, embora constem as alterações salariais da época.

Por outro lado, não se justifica a atuação do Juízo junto à empregadora para a instrução do feito no ponto. Não há nos autos qualquer elemento que indique a impossibilidade de fazê-lo por meios próprios, pelo contrário. A própria parte autora informa que a rádio continua ativa. Além disso, já constam documentos por ela fornecidos, inclusive uma declaração ilegível, cuja substituição poderia ter sido providenciada pela parte.

Assim, ante a impossibilidade de corroboração do conteúdo da documentação apresentada, deve ser rejeitada a pretensão no ponto.

Quanto aos períodos de 06/2004, 05/2007 a 08/2009, 10/2010 e 03/2012 a 01/2013, merecem acolhimento as razões da apelante.

Conforme já consignado em sentença, a partir da competência de 05/2003 é da empresa tomadora de serviços a responsabilidade pelos recolhimentos do contribuinte individual contratado.

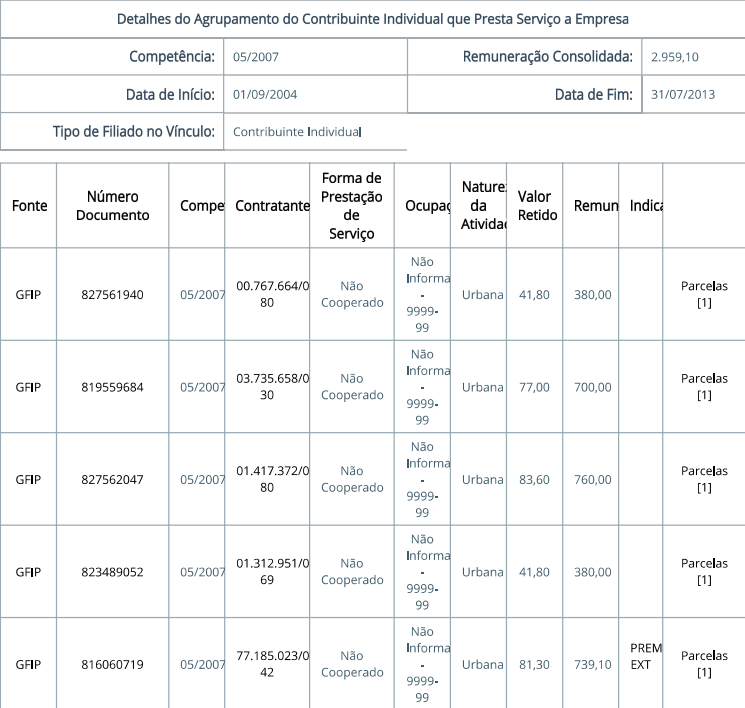

Em consulta ao CNIS, verifiquei que em todas as competências em questão consta o CNPJ da empresa contratante. Para 06/2004, por exemplo, o recolhimento extemporâneo é atribuído a Enbrael Construcões de Obras Eletricas LTDA (77.185.023/0001-42), cuja relação jurídica com a parte autora foi reconhecida pela sentença para a averbação de outras competências.

Nota-se ainda que em boa parte das competências em questão a parte autora prestou serviços a mais de uma empresa. A pendência com apenas uma delas, contudo, foi considerada pelo INSS para afastar a averbação, ainda que os demais pagamentos regulares resultassem em valor acima do mínimo. É o que se observa, por exemplo, na competência de 05/2007, em que o único recolhimento extemporâneo foi da Enbrael:

Considerando a responsabilidade da empresa pelas contribuições, a jurisprudência se firmou no sentido de que o recolhimento extemporâneo não pode prejudicar o segurado. A averbação deve ser considerada integralmente, inclusive para carência. Confira-se precedente do Colegiado acerca do tema:

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CONCESSÃO. REMESSA EX OFFICIO. CONHECIMENTO. CONTRIBUINTE INDIVIDUAL. PRESTAÇÃO DE SERVIÇOS À PESSOA JURÍDICA. ENTREGA EXTEMPORÂNEA DE GFIP. PRESUNÇÃO DE RECOLHIMENTO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS. TEMPO DE SERVIÇO EM AUXÍLIO-DOENÇA. REAFIRMAÇÃO DA DER. MARCO INICIAL DO BENEFÍCIO. CONSECTÁRIOS LEGAIS DA CONDENAÇÃO. PRECEDENTE DO STF NO RE Nº 870.947. CONSECTÁRIOS DA SUCUMBÊNCIA. HONORÁRIOS ADVOCATÍCIOS. TUTELA ESPECÍFICA. 1. Estabelecidos os parâmetros da remessa ex officio, registro que o artigo 29, § 2º, da Lei nº 8.213/91 dispõe que o valor do salário de benefício não será superior ao limite máximo do salário de contribuição na data de início do benefício, e que a Portaria Interministerial nº 01, de 8-1-2016, dos Ministérios da Previdência Social e da Fazenda, estabelece que a partir de 1-1-2016 o valor máximo do teto dos salários de benefícios pagos pelo INSS é de R$ 5.189,82 (cinco mil, cento e oitenta e nove reais e oitenta e dois centavos). Decorrentemente, por meio de simples cálculos aritméticos é possível concluir que, mesmo na hipótese de concessão de aposentadoria com RMI estabelecida no teto máximo, com o pagamento das parcelas em atraso nos últimos 05 anos acrescidas de correção monetária e juros de mora (artigo 103, parágrafo único, da Lei nº 8.213/91), o valor da condenação jamais excederá o montante de 1.000 (mil) salários mínimos. 2. A presunção de regular recolhimento das contribuições também favorece ao contribuinte individual prestador de serviços à pessoa jurídica, a partir de abril de 2003, conforme o disposto no art. 26, § 4º, do Decreto nº 3.048/1999 (Regulamento da Previdência Social). 3. Considerando que a responsabilidade pela entrega da GFIP e pelo desconto e recolhimento das contribuições cabia à pessoa jurídica, a extemporaneidade no cumprimento da obrigação a cargo da empresa não impede o reconhecimento do tempo de contribuição e da respectiva carência a favor do contribuinte individual. 4. Deve ser computado como efetivo tempo de serviço, para fins de carência, o período em que o segurado esteve em gozo do auxílio-doença, desde que intercalado com atividade laboral (art. 55, II, da Lei 8.213/91). 5. O fato de o segurado requerer o benefício em momento posterior ao preenchimento dos requisitos não é óbice para que se realize o cálculo da renda mensal inicial de acordo com o critério mais favorável, ainda que se considere data anterior, desde que atendidos todos os requisitos para o deferimento da aposentadoria. Recurso extraordinário nº 630501, do Supremo Tribunal Federal, submetido ao regime da repercussão geral. 6. A data do início do benefício de aposentadoria por tempo de contribuição é a da entrada do requerimento administrativo (art. 49, inciso II, c/c 54 da Lei n.° 8.213/91). O direito não se confunde com a prova do direito. Se, ao requerer o benefício na primeira oportunidade, o segurado já havia cumprido os requisitos necessários à sua inativação, como no caso concreto, o que estava era exercendo um direito de que já era titular. A comprovação posterior não compromete a existência do direito adquirido, não traz prejuízo algum à Previdência Social, nem confere ao segurado nenhuma vantagem que já não estivesse em seu patrimônio jurídico. Por tais razões, deve ser concedido ao segurado o benefício de aposentadoria por tempo de contribuição na primeira DER. 7. Consectários legais da condenação de acordo com o precedente do STF no RE nº 870.947. 8. Confirmada a sentença no mérito, majora-se a verba honorária, elevando-a de 10% para 15% sobre o montante das parcelas vencidas (Súmulas 111 do STJ e 76 do TRF/4ª Região), consideradas as variáveis dos incisos I a IV do § 2º e o § 11, ambos do artigo 85 do CPC. (TRF4 5030176-83.2014.4.04.7000, TURMA REGIONAL SUPLEMENTAR DO PR, Relator FERNANDO QUADROS DA SILVA, juntado aos autos em 23/04/2018)

Assim, reformo a sentença para condenar o INSS a averbar para todos os fins as competências de 06/2004, 05/2007 a 08/2009, 10/2010 e 03/2012 a 01/2013 e considerá-las na revisão do benefício da parte autora.

PREQUESTIONAMENTO

Restam prequestionados, para fins de acesso às instâncias recursais superiores, os dispositivos legais e constitucionais elencados pelas partes.

DISPOSITIVO

Ante o exposto, voto por dar parcial provimento à apelação.

Documento eletrônico assinado por LUIZ FERNANDO WOWK PENTEADO, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002717180v4 e do código CRC 390c4495.Informações adicionais da assinatura:

Signatário (a): LUIZ FERNANDO WOWK PENTEADO

Data e Hora: 18/8/2021, às 17:28:27

Conferência de autenticidade emitida em 26/08/2021 04:01:23.

Rua Otávio Francisco Caruso da Rocha, 300, Gabinete do Des. Federal Penteado - Bairro: Praia de Belas - CEP: 90019-395 - Fone: (51)3213-3484 - www.trf4.jus.br - Email: gpenteado@trf4.jus.br

Apelação Cível Nº 5038534-95.2018.4.04.7000/PR

RELATOR: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

APELANTE: CLEONICE DA GRACA REIS (Sucessão) (AUTOR)

APELANTE: ENDIANARA CAROLINE REIS MACHADO (Sucessor)

APELANTE: SANDRO LUIZ DE SOUZA (Sucessor)

APELANTE: LOANA JACANANN IECKER (Sucessor)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE. REVISÃO. AVERBAÇÃO DE TEMPO DE SERVIÇO URBANO. CONTRIBUINTE INDIVIDUAL. RESPONSABILIDADE DA EMPRESA. ENTREGA EXTEMPORÂNEA DE GFIP. PRESUNÇÃO DE RECOLHIMENTO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS.

1. Conforme se extrai do art. 55, § 3º, da Lei 8.213/1991, a averbação de tempo de serviço deve estar calcada em início de prova material, a ser corroborada por prova oral.

2. No que diz respeito às contribuições devidas pelo segurado que exerce atividades na condição de contribuinte individual , tem-se, com o advento da Lei nº. 10.666/2003, o seguinte panorama: (a) até a competência maio de 2003 a obrigação pelo recolhimento de contribuições previdenciárias decorrentes do exercício de atividades na condição de contribuinte individual recai sobre o próprio segurado, em qualquer caso; (b) a partir da competência maio de 2003, com a vigência da referida norma, a responsabilidade pelo recolhimento de contribuições previdenciárias será do próprio segurado, quando exerça atividade autônoma diretamente; e da respectiva empresa, quando o segurado contribuinte individual a ela preste serviços na condição de autônomo; (c) se, contudo, o valor pago pela empresa àquele que prestou serviços na condição de contribuinte individual resultar inferior ao salário mínimo então vigente, caberá ao próprio segurado a complementação do valor dos recolhimentos efetuados até, pelo menos, a contribuição correspondente ao valor do salário mínimo.

3. A presunção de regular recolhimento das contribuições também favorece ao contribuinte individual prestador de serviços à pessoa jurídica, a partir de abril de 2003, conforme o disposto no art. 26, § 4º, do Decreto nº 3.048/1999 (Regulamento da Previdência Social).

4. Considerando que a responsabilidade pela entrega da GFIP e pelo desconto e recolhimento das contribuições cabia à pessoa jurídica, a extemporaneidade no cumprimento da obrigação a cargo da empresa não impede o reconhecimento do tempo de contribuição e da respectiva carência a favor do contribuinte individual.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia Turma Regional Suplementar do Paraná do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar parcial provimento à apelação, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 17 de agosto de 2021.

Documento eletrônico assinado por LUIZ FERNANDO WOWK PENTEADO, Desembargador Federal Relator, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40002717181v3 e do código CRC 5422418c.Informações adicionais da assinatura:

Signatário (a): LUIZ FERNANDO WOWK PENTEADO

Data e Hora: 18/8/2021, às 17:28:27

Conferência de autenticidade emitida em 26/08/2021 04:01:23.

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 09/08/2021 A 17/08/2021

Apelação Cível Nº 5038534-95.2018.4.04.7000/PR

RELATOR: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

PRESIDENTE: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

PROCURADOR(A): SERGIO CRUZ ARENHART

APELANTE: CLEONICE DA GRACA REIS (Sucessão) (AUTOR)

ADVOGADO: ELAINE CRISTINA DE SOUSA SCHIOCCHET (OAB PR037354)

ADVOGADO: ELISANGELA CRISTINA DE OLIVEIRA (OAB PR033954)

APELANTE: ENDIANARA CAROLINE REIS MACHADO (Sucessor)

ADVOGADO: ELISANGELA CRISTINA DE OLIVEIRA (OAB PR033954)

APELANTE: SANDRO LUIZ DE SOUZA (Sucessor)

ADVOGADO: ELISANGELA CRISTINA DE OLIVEIRA (OAB PR033954)

APELANTE: LOANA JACANANN IECKER (Sucessor)

ADVOGADO: ELISANGELA CRISTINA DE OLIVEIRA (OAB PR033954)

APELADO: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (RÉU)

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 09/08/2021, às 00:00, a 17/08/2021, às 16:00, na sequência 79, disponibilizada no DE de 29/07/2021.

Certifico que a Turma Regional suplementar do Paraná, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A TURMA REGIONAL SUPLEMENTAR DO PARANÁ DECIDIU, POR UNANIMIDADE, DAR PARCIAL PROVIMENTO À APELAÇÃO.

RELATOR DO ACÓRDÃO: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

Votante: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

Votante: Desembargadora Federal CLAUDIA CRISTINA CRISTOFANI

Votante: Desembargador Federal MÁRCIO ANTONIO ROCHA

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 26/08/2021 04:01:23.