Apelação Cível Nº 5007801-63.2024.4.04.9999/PR

RELATOR: Juiz Federal OSCAR VALENTE CARDOSO

RELATÓRIO

A parte autora ajuizou ação contra o Instituto Nacional do Seguro Social (INSS), pleiteando a concessão de aposentadoria por idade híbrida ou mista.

Instruído o processo, foi proferida sentença, cujo dispositivo ficou assim redigido ():

Diante do exposto:

JULGO EXTINTO o feito, sem resolução do mérito, com fulcro no art. 485, inciso VI, do Código de Processo Civil, quanto ao pleito de reconhecimento e averbação de atividade rural no período de 07/04/1981 a 30/12/2003.

JULGO EXTINTO o processo, sem resolução do mérito, com fundamento no art. 485, inciso IV, do Código de Processo Civil, em relação ao pedido de reconhecimento e cômputo de labor rurícola no período de 13/11/1970 a 06/04/1981.

Condeno a autora ao pagamento das custas processuais e de honorários advocatícios de sucumbência em favor do patrono do réu, os quais fixo em 10% (dez por cento) sobre o valor atualizado da causa, na forma do art. 85, § 3º, observando-se os percentuais mínimos previstos para cada faixa dos seus incisos (I a V), e § 4º, inciso III, todos do Código de Processo Civil, atendidos aos critérios estabelecidos nos incisos I a IV do § 2º, do referido artigo, ficando suspensa a exigibilidade das verbas sucumbenciais, nos termos do art. 98, §3º, do mesmo Código, por ser a autora beneficiária da justiça gratuita (mov. 13.1).

Sentença publicada e registrada eletronicamente. Intimem-se.

A parte autora apela sustentando que apresentou documentos que indicam o exercício de atividade rural que foram ratificados por depoimento testemunhal, sendo possível, nos termos da Súmula 577, o reconhecimento do período anterior ao documento mais antigo apresentado e desnecessária a comprovação da atividade ano a ano ().

Com contrarrazões (), vieram os autos a esta Corte.

É o relatório.

Peço dia para julgamento.

VOTO

Aposentadoria por Idade "Mista" ou "Híbrida"

Ao segurado que implementar o requisito etário e contar com tempo de labor rural e urbano suficiente para a carência, é possível a concessão da aposentadoria por idade com fundamento no § 3º do artigo 48 da Lei nº 8.213/1991, incluído pela Lei nº 11.718/2008:

Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida a carência exigida nesta Lei, completar 65 (sessenta e cinco) anos de idade, se homem, e 60 (sessenta), se mulher.

§ 1º Os limites fixados no caput são reduzidos para sessenta e cinqüenta e cinco anos no caso de trabalhadores rurais, respectivamente homens e mulheres, referidos na alínea a do inciso I, na alínea g do inciso V e nos incisos VI e VII do art. 11

§ 2º Para os efeitos do disposto no § 1º deste artigo, o trabalhador rural deve comprovar o efetivo exercício de atividade rural, ainda que de forma descontínua, no período imediatamente anterior ao requerimento do benefício, por tempo igual ao número de meses de contribuição correspondente à carência do benefício pretendido, computado o período a que se referem os incisos III a VIII do § 9º do art. 11 desta Lei.

§ 3º Os trabalhadores rurais de que trata o § 1º deste artigo que não atendam ao disposto no § 2º deste artigo, mas que satisfaçam essa condição, se forem considerados períodos de contribuição sob outras categorias do segurado, farão jus ao benefício ao completarem 65 (sessenta e cinco) anos de idade, se homem, e 60 (sessenta) anos, se mulher.

§ 4º Para efeito do § 3º deste artigo, o cálculo da renda mensal do benefício será apurado de acordo com o disposto no inciso II do caput do art. 29 desta Lei, considerando-se como salário-de-contribuição mensal do período como segurado especial o limite mínimo de salário-de-contribuição da Previdência Social.

A intenção da lei foi possibilitar ao trabalhador rural que não se enquadra na previsão do § 2º do aludido artigo a aposentadoria por idade com o aproveitamento das contribuições sob outra(s) categoria(s), porém com a elevação da idade mínima para 65 (sessenta e cinco) anos para o homem e 60 (sessenta) anos para a mulher, observadas, quando for caso, as regras de transição da EC 103/2019, que elevaram o requisito etário da segurada para 62 anos:

Art. 18. O segurado de que trata o inciso I do § 7º do art. 201 da Constituição Federal filiado ao Regime Geral de Previdência Social até a data de entrada em vigor desta Emenda Constitucional poderá aposentar-se quando preencher, cumulativamente, os seguintes requisitos:

I - 60 (sessenta) anos de idade, se mulher, e 65 (sessenta e cinco) anos de idade, se homem; e

II - 15 (quinze) anos de contribuição, para ambos os sexos.

§ 1º A partir de 1º de janeiro de 2020, a idade de 60 (sessenta) anos da mulher, prevista no inciso I do caput, será acrescida em 6 (seis) meses a cada ano, até atingir 62 (sessenta e dois) anos de idade.

§ 2º O valor da aposentadoria de que trata este artigo será apurado na forma da lei.

Art. 19. Até que lei disponha sobre o tempo de contribuição a que se refere o inciso I do § 7º do art. 201 da Constituição Federal, o segurado filiado ao Regime Geral de Previdência Social após a data de entrada em vigor desta Emenda Constitucional será aposentado aos 62 (sessenta e dois) anos de idade, se mulher, 65 (sessenta e cinco) anos de idade, se homem, com 15 (quinze) anos de tempo de contribuição, se mulher, e 20(vinte) anos de tempo de contribuição, se homem.

Conferindo-se o mesmo tratamento atribuído à aposentadoria por idade urbana, não importa o preenchimento simultâneo da idade e carência. Vale dizer: a implementação da carência exigida, antes mesmo do preenchimento do requisito etário, não constitui óbice para o seu deferimento; da mesma forma, a perda da condição de segurado.

A respeito dessa questão, o § 1º do artigo 3º da Lei nº 10.666/03, assim dispõe:

Art. 3º. A perda da qualidade de segurado não será considerada para a concessão das aposentadorias por tempo de contribuição e especial.

§ 1º Na hipótese de aposentadoria por idade, a perda da qualidade de segurado não será considerada para a concessão desse benefício, desde que o segurado conte com, no mínimo, o tempo de contribuição correspondente ao exigido para efeito de carência na data do requerimento do benefício.

Em suma, o que importa é contar com tempo de contribuição correspondente à carência exigida na data do requerimento do benefício, além da idade mínima. E esse tempo, tratando-se de aposentadoria híbrida ou mista, poderá ser preenchido com períodos de labor rural e urbano.

"As contribuições vertidas de acordo com o plano simplificado da Previdência Social devem ser consideradas para o efeito de carência da Aposentadoria por Idade Híbrida, pois o artigo 21 da Lei de Custeio, alterado pela LC 123/2006, somente refere a impossibilidade da consideração destas para o fim de aposentadoria por tempo de contribuição." (TRF4, AC 5021197-20. 2018.4.04.9999, 9ª T., Rel. para Acórdão Des. Federal Paulo Afonso Brum Vaz, 21/10/2019)

Não se exige o recolhimento de contribuições relativas ao período de atividade rural em regime de economia familiar, mesmo em relação ao período de carência, conforme decidiu o Superior Tribunal de Justiça:

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE HÍBRIDA. ART. 48, §§ 3º e 4º, DA LEI 8.213/1991. TRABALHO URBANO E RURAL NO PERÍODO DE CARÊNCIA. REQUISITO. LABOR CAMPESINO POR OCASIÃO DO IMPLEMENTO DO REQUISITO ETÁRIO OU DO REQUERIMENTO ADMINISTRATIVO. EXIGÊNCIA AFASTADA. CONTRIBUIÇÕES. TRABALHO RURAL. DESNECESSIDADE. 1. O INSS interpôs Recurso Especial aduzindo que a parte ora recorrida não se enquadra na aposentadoria por idade prevista no art. 48, § 3º, da Lei 8.213/1991, pois, no momento em que se implementou o requisito etário ou o requerimento administrativo, era trabalhadora urbana, sendo a citada norma dirigida a trabalhadores rurais. Aduz ainda que o tempo de serviço rural anterior à Lei 8.213/1991 não pode ser computado como carência. 2. O § 3º do art. 48 da Lei 8.213/1991 (com a redação dada pela Lei 11.718/2008) dispõe: "§ 3º Os trabalhadores rurais de que trata o § 1º deste artigo que não atendam ao disposto no § 2º deste artigo, mas que satisfaçam essa condição, se forem considerados períodos de contribuição sob outras categorias do segurado, farão jus ao benefício ao completarem 65 (sessenta e cinco) anos de idade, se homem, e 60 (sessenta) anos, se mulher". 3. Do contexto da Lei de Benefícios da Previdência Social se constata que a inovação legislativa trazida pela Lei 11.718/2008 criou forma de aposentação por idade híbrida de regimes de trabalho, contemplando aqueles trabalhadores rurais que migraram temporária ou definitivamente para o meio urbano e que não têm período de carência suficiente para a aposentadoria prevista para os trabalhadores urbanos (caput do art. 48 da Lei 8.213/1991) e para os rurais (§§ 1º e 2º do art. 48 da Lei 8.213/1991). 4. Como expressamente previsto em lei, a aposentadoria por idade urbana exige a idade mínima de 65 anos para homens e 60 anos para mulher, além de contribuição pelo período de carência exigido. Já para os trabalhadores exclusivamente rurais, a idade é reduzida em cinco anos, e o requisito da carência restringe-se ao efetivo trabalho rural (art. 39, I, e 143 da Lei 8.213/1991). 5. A Lei 11.718/2008, ao incluir a previsão dos §§ 3º e 4º no art. 48 da Lei 8.213/1991, abrigou, como já referido, aqueles trabalhadores rurais que passaram a exercer temporária ou permanentemente períodos em atividade urbana, já que antes da inovação legislativa o mesmo segurado se encontrava num paradoxo jurídico de desamparo previdenciário: ao atingir idade avançada, não podia receber a aposentadoria rural porque exerceu trabalho urbano e não tinha como desfrutar da aposentadoria urbana em razão de o curto período laboral não preencher o período de carência. 6. Sob o ponto de vista do princípio da dignidade da pessoa humana, a inovação trazida pela Lei 11.718/2008 consubstancia a correção de distorção da cobertura previdenciária: a situação daqueles segurados rurais que, com a crescente absorção da força de trabalho campesina pela cidade, passam a exercer atividades laborais diferentes das lides do campo, especialmente quanto ao tratamento previdenciário. 7. Assim, a denominada aposentadoria por idade híbrida ou mista (art. 48, §§ 3º e 4º, da Lei 8.213/1991) aponta para um horizonte de equilíbrio entre a evolução das relações sociais e o Direito, o que ampara aqueles que efetivamente trabalharam e repercute, por conseguinte, na redução dos conflitos submetidos ao Poder Judiciário. 8. Essa nova possibilidade de aposentadoria por idade não representa desequilíbrio atuarial, pois, além de requerer idade mínima equivalente à aposentadoria por idade urbana (superior em cinco anos à aposentadoria rural), conta com lapsos de contribuição direta do segurado que a aposentadoria por idade rural não exige. 9. Para o sistema previdenciário, o retorno contributivo é maior na aposentadoria por idade híbrida do que se o mesmo segurado permanecesse exercendo atividade exclusivamente rural, em vez de migrar para o meio urbano, o que representará, por certo, expressão jurídica de amparo das situações de êxodo rural, já que, até então, esse fenômeno culminava em severa restrição de direitos previdenciários aos trabalhadores rurais. 10. Tal constatação é fortalecida pela conclusão de que o disposto no art. 48, §§ 3º e 4º, da Lei 8.213/1991 materializa a previsão constitucional da uniformidade e a equivalência entre os benefícios destinados às populações rurais e urbanas (art. 194, II, da CF), o que torna irrelevante a preponderância de atividade urbana ou rural para definir a aplicabilidade da inovação legal aqui analisada. 11. Assim, seja qual for a predominância do labor misto no período de carência ou o tipo de trabalho exercido por ocasião do implemento do requisito etário ou do requerimento administrativo, o trabalhador tem direito a se aposentar com as idades citadas no § 3º do art. 48 da Lei 8.213/1991, desde que cumprida a carência com a utilização de labor urbano ou rural. Por outro lado, se a carência foi cumprida exclusivamente como trabalhador urbano, sob esse regime o segurado será aposentado (caput do art. 48), o que vale também para o labor exclusivamente rurícola (§§1º e 2º da Lei 8.213/1991). 12. Na mesma linha do que aqui preceituado: REsp 1.376.479/RS, Rel. Ministro Mauro Campbell Marques, Segunda Turma, Julgado em 4.9.2014, pendente de publicação. 13. Observando-se a conjugação de regimes jurídicos de aposentadoria por idade no art. 48, § 3º, da Lei 8.213/1991, denota-se que cada qual deve ser observado de acordo com as respectivas regras. 14. Se os arts. 26, III, e 39, I, da Lei 8.213/1991 dispensam o recolhimento de contribuições para fins de aposentadoria por idade rural, exigindo apenas a comprovação do labor campesino, tal situação deve ser considerada para fins do cômputo da carência prevista no art. 48, § 3º, da Lei 8.213/1991, dispensando-se, portanto, o recolhimento das contribuições. 15. Recurso Especial não provido. (STJ, REsp 1702489/SP, Rel. Min. Herman Benjamin, 2ª T., j. 28.11.2017) - grifado

Destaca-se que a 1ª Seção do Superior Tribunal de Justiça definiu, por unanimidade, em sessão de 14.08.2019, o julgamento do Tema 1007, ratificando a sua jurisprudência e o entendimento que já vinha sendo aplicado neste Tribunal Regional Federal.

O acórdão da relatoria do Exmo. Min. Napoleão Nunes Maia Filho, no REsp. 1.674.221, foi assim ementado (grifos no original):

PREVIDENCIÁRIO. RECURSO ESPECIAL. RECURSO ESPECIAL SUBMETIDO AO RITO DOS RECURSOS REPETITIVOS. OBSERVÂNCIA DO ARTIGO 1.036, § 5o. DO CÓDIGO FUX E DOS ARTS. 256-E, II, E 256-I DO RISTJ. APOSENTADORIA HÍBRIDA. ART. 48, §§ 3o. E 4o. DA LEI 8.213/1991. PREVALÊNCIA DO PRINCÍPIO DE ISONOMIA A TRABALHADORES RURAIS E URBANOS. MESCLA DOS PERÍODOS DE TRABALHO URBANO E RURAL. EXERCÍCIO DE ATIVIDADE RURAL, REMOTO E DESCONTÍNUO, ANTERIOR À LEI 8.213/1991 A DESPEITO DO NÃO RECOLHIMENTO DE CONTRIBUIÇÃO. CÔMPUTO DO TEMPO DE SERVIÇO PARA FINS DE CARÊNCIA. DESNECESSIDADE DE COMPROVAÇÃO DO LABOR CAMPESINO POR OCASIÃO DO IMPLEMENTO DO REQUISITO ETÁRIO OU DO REQUERIMENTO ADMINISTRATIVO. TESE FIXADA EM HARMONIA COM O PARECER MINISTERIAL. RECURSO ESPECIAL DA SEGURADA PROVIDO. 1. A análise da lide judicial que envolve a proteção do Trabalhador Rural exige do julgador sensibilidade, e é necessário lançar um olhar especial a esses trabalhadores para compreender a especial condição a que estão submetidos nas lides campesinas. 2. Como leciona a Professora DANIELA MARQUES DE MORAES, é preciso analisar quem é o outro e em que este outro é importante para os preceitos de direito e de justiça. Não obstante o outro possivelmente ser aqueles que foi deixado em segundo plano, identificá-lo pressupõe um cuidado maior. Não se pode limitar a apontar que seja o outro. É preciso tratar de tema correlatos ao outro, com alteridade, responsabilidade e, então, além de distinguir o outro, incluí-lo (mas não apenas de modo formal) ao rol dos sujeitos de direito e dos destinatários da justiça (A Importância do Olhar do Outro para a Democratização do Acesso à Justiça, Rio de Janeiro: Lumen Juris, 2015, p. 35). 3. A Lei 11.718/2008, ao incluir a previsão dos §§ 3o. e 4o. no art. 48 da lei 8.213/1991, abrigou, como já referido, aqueles Trabalhadores Rurais que passaram a exercer temporária ou permanentemente períodos em atividade urbana, já que antes da inovação legislativa o mesmo Segurado se encontrava num paradoxo jurídico de desamparo previdenciário: ao atingir idade avançada, não podia receber a aposentadoria rural porque exerceu trabalho urbano e não tinha como desfrutar da aposentadoria urbana em razão de o curto período laboral não preencher o período de carência (REsp. 1. 407.613/RS, Rel. Min. HERMAN BENJAMIN, DJe 28.11.2014). 4. A aposentadoria híbrida consagra o princípio constitucional de uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais, conferindo proteção àqueles Trabalhadores que migraram, temporária ou definitivamente, muitas vezes acossados pela penúria, para o meio urbano, em busca de uma vida mais digna, e não conseguiram implementar os requisitos para a concessão de qualquer aposentadoria, encontrando-se em situação de extrema vulnerabilidade social. 5. A inovação legislativa objetivou conferir o máximo aproveitamento e valorização ao labor rural, ao admitir que o Trabalhador que não preenche os requisitos para concessão de aposentadoria rural ou aposentadoria urbana por idade possa integrar os períodos de labor rural com outros períodos contributivos em modalidade diversa de Segurado, para fins de comprovação da carência de 180 meses para a concessão da aposentadoria híbrida, desde que cumprido o requisito etário de 65 anos, se homem, e 60 anos, se mulher. 6. Analisando o tema, esta Corte é uníssona ao reconhecer a possibilidade de soma de lapsos de atividade rural, ainda que anteriores à edição da Lei 8.213/1991, sem necessidade de recolhimento de contribuições ou comprovação de que houve exercício de atividade rural no período contemporâneo ao requerimento administrativo ou implemento da idade, para fins de concessão de aposentadoria híbrida, desde que a soma do tempo de serviço urbano ou rural alcance a carência exigida para a concessão do benefício de aposentadoria por idade. 7. A teste defendida pela Autarquia Previdenciária, de que o Segurado deve comprovar o exercício de período de atividade rural nos últimos quinze anos que antecedem o implemento etário, criaria uma nova regra que não encontra qualquer previsão legal. Se revela, assim, não só contrária à orientação jurisprudencial desta Corte Superior, como também contraria o objetivo da legislação previdenciária. 8. Não admitir o cômputo do trabalho rural exercido em período remoto, ainda que o Segurado não tenha retornado à atividade campesina, tornaria a norma do art. 48, § 3o. da Lei 8.213/1991 praticamente sem efeito, vez que a realidade demonstra que a tendência desses Trabalhadores é o exercício de atividade rural quando mais jovens, migrando para o atividade urbana com o avançar da idade. Na verdade, o entendimento contrário, expressa, sobretudo, a velha posição preconceituosa contra o Trabalhador Rural, máxime se do sexo feminino. 9. É a partir dessa realidade social experimentada pelos Trabalhadores Rurais que o texto legal deve ser interpretado, não se podendo admitir que a justiça fique retida entre o rochedo que o legalismo impõe e o vento que o pensamento renovador sopra. A justiça pode ser cega, mas os juízes não são. O juiz guia a justiça de forma surpreendente, nos meandros do processo, e ela sai desse labirinto com a venda retirada dos seus olhos. 10. Nestes termos, se propõe a fixação da seguinte tese: o tempo de serviço rural, ainda que remoto e descontínuo, anterior ao advento da Lei 8.213/1991, pode ser computado para fins da carência necessária à obtenção da aposentadoria híbrida por idade, ainda que não tenha sido efetivado o recolhimento das contribuições, nos termos do art. 48, § 3o. da Lei 8.213/1991, seja qual for a predominância do labor misto exercido no período de carência ou o tipo de trabalho exercido no momento do implemento do requisito etário ou do requerimento administrativo. 11. Recurso Especial da Segurada provido, determinando-se o retorno dos autos à origem, a fim de que prossiga no julgamento do feito analisando a possibilidade de concessão de aposentadoria híbrida. (REsp 1674221/SP, Rel. Min. Napoleão Nunes Maia Filho, 1ª S., DJe 04.09.2019)

Outrossim, o Plenário do Supremo Tribunal Federal não reconheceu a constitucionalidade da questão no Recurso Extraordinário nº 1281909, interposto contra o acórdão representativo do Tema 1007/STJ, conforme decisão publicada em 25.09.2020:

"Decisão: O Tribunal, por maioria, reconheceu a inexistência de repercussão geral da questão, por não se tratar de matéria constitucional, vencido o Ministro Ricardo Lewandowski. Não se manifestou o Ministro Celso de Mello."

Nessa medida, não há falar em ofensa à disposição constitucional sobre a prévia fonte de custeio total (art. 195, § 5º, da CF/88), pois o Superior Tribunal de Justiça decidiu que o período de atividade rural remota deve ser computado, sem a exigência de contribuições, e o Supremo Tribunal Federal não reconheceu a repercussão geral da questão, por não se tratar de matéria constitucional.

Caso Concreto

A parte autora completou a idade mínima para a obtenção da aposentadoria por idade urbana (62 anos) em 2022, devendo, de acordo com a tabela do artigo 142 da Lei nº 8.213/91, comprovar o preenchimento do período de carência correspondente a, no mínimo, 180 meses de contribuição e/ou atividade rural.

O INSS indeferiu o benefício na via administrativa entendendo que não restou comprovado todo o período de carência (, p. 22).

Atividade rural

Para a comprovação do tempo de atividade rural é necessário início de prova material, não sendo admitida, em regra, prova exclusivamente testemunhal, salvo caso fortuito ou força maior, conforme o artigo 55, § 3º, da Lei nº 8.213/91 e a Súmula nº 149 do Superior Tribunal de Justiça ("A prova exclusivamente testemunhal não basta à comprovação da atividade rurícola, para efeito da obtenção de benefício previdenciário).

Ainda, quanto à questão da prova, cabe ressaltar os seguintes aspectos: (a) o rol de documentos constantes no artigo 106 da Lei n. 8.213, de 1991, os quais seriam aptos à comprovação do exercício da atividade rural, é apenas exemplificativo; (b) não se exige prova documental plena da atividade rural em relação a todos os anos integrantes do período correspondente à carência, sendo suficientes documentos (como notas fiscais, talonário de produtor, comprovantes de pagamento do Imposto sobre a Propriedade Territorial Rural (ITR) ou prova de titularidade de imóvel rural, certidões de casamento, de nascimento, de óbito, certificado de dispensa de serviço militar, etc.) que, juntamente com a prova oral, possibilitem juízo conclusivo quanto ao período de labor rural exercido (STJ, AgRg no AREsp 327.119, Rel. Ministro Napoleão Nunes Maia Filho,1ª T., j. 2.6.2015); (c) certidões da vida civil são hábeis a constituir início probatório da atividade rural da parte autora (STJ, Tema 554, REsp n.º 1.321.493, Rel. Min. Herman Benjamin, 1ª S., j. 10.10.2012); e (d) é possível reconhecer o tempo de serviço rural anterior ao documento mais antigo apresentado, desde que amparado em convincente prova testemunhal colhida sob o contraditório (Súmula 577 do STJ).

A declaração de sindicato de trabalhadores rurais, sem a respectiva homologação do INSS e isoladamente considerada, não se consubstancia em início de prova material, uma vez que constitui mera manifestação unilateral, não sujeita ao crivo do contraditório. (TRF4, EINF 2006.71.99.000415-1, Terceira Seção, Relator Ricardo Teixeira do Valle Pereira, D.E. 19.09.2008).

É admitido, como início de prova material, nos termos da Súmula 73 deste Tribunal, documentos de terceiros, membros do grupo parental. De fato, o artigo 11, § 1 º, da Lei n. 8.213, de 1991, define como sendo regime de economia familiar aquele em que os membros da família exercem em condições de mútua dependência e colaboração. Nesse contexto, os atos negociais da entidade respectiva, via de regra, serão formalizados não de forma individual, mas em nome do pater familiae, que é quem representa o grupo familiar perante terceiros, função esta exercida, normalmente, no caso dos trabalhadores rurais, pelo genitor ou cônjuge masculino.

O fato de o cônjuge exercer atividade outra que não a rural também não serve para descaracterizar automaticamente a condição de segurado especial de quem postula o benefício, pois, de acordo com o que dispõe o inciso VII do artigo 11 da Lei nº 8.213/91, é segurado especial o produtor, o parceiro, o meeiro e o arrendatário rurais, o pescador artesanal e o assemelhado, que exerçam suas atividades, individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de terceiros, bem como seus respectivos cônjuges ou companheiros e filhos maiores de 16 anos ou a eles equiparados, desde que trabalhem, comprovadamente, com o grupo familiar respectivo. Ou seja, ainda que considerado como trabalhador rural individual, sua situação encontra guarida no permissivo legal referido, sendo certo também desimportar se o cônjuge recebe alguma remuneração que complemente a renda familiar, mas que não retire a natureza de subsistência da renda advinda da atividade rural, ou seja que não se comunica ou interfere com os ganhos oriundos da atividade agrícola.

Nos casos dos trabalhadores rurais conhecidos como "boias-frias", diaristas ou volantes, considerando a informalidade com que é prestado o trabalho no meio rural, que dificulta a comprovação documental da atividade, o entendimento firmado pelo Superior Tribunal de Justiça é de que o tempo de serviço rural deve ser demonstrado mediante a apresentação de início de prova material referente ao período a ser comprovado, complementada por prova testemunhal idônea, quando necessária ao preenchimento de lacunas, não sendo admitida a prova exclusivamente testemunhal, exceto quando demonstrada a ocorrência de caso fortuito ou força maior, os termos do art. 55, § 3º, da Lei nº 8.213/91, bem como da Súmula nº 149 do STJ e do REsp nº 1.321.493/PR (Rel. Min. Herman Benjamin, 1ª Seção, j. 10.10.2012, recurso representativo da controvérsia).

Quanto às contribuições do trabalhador rural "boia-fria" em casos como o presente, que não trata de aposentadoria por tempo de contribuição, aplica-se o entendimento firmado pelo Superior Tribunal de Justiça no sentido de sua inexigibilidade:

PREVIDENCIÁRIO. RECURSO ESPECIAL. ENQUADRAMENTO DO TRABALHADOR BÓIA-FRIA. EQUIPARAÇÃO AO SEGURADO ESPECIAL. ART. 11, VII DA LEI 8.213/1991. DESNECESSIDADE DE RECOLHIMENTO DE CONTRIBUIÇÕES. RECURSO ESPECIAL DO INSS A QUE SE NEGA PROVIMENTO. 1. Esta Corte consolidou a orientação de que o Trabalhador Rural, na condição de bóia-fria, equipara-se ao Segurado Especial de que trata o inciso VII do art. 11 da Lei 8.213/1991, no que tange aos requisitos necessários para a obtenção de benefícios previdenciários. 2. Exigindo-se, tão somente, a apresentação de prova material, ainda que diminuta, desta que corroborada por robusta prova testemunhal, não havendo que se falar em necessidade de comprovação de recolhimentos previdenciários para fins de concessão de aposentadoria rural (REsp. 1.321.493/PR, Rel. Min. HERMAN BENJAMIN, DJe 19.12.2012). 3. É inegável que o trabalhador bóia-fria exerce sua atividade em flagrante desproteção, sem qualquer formalização e com o recebimento de valores ínfimos, o que demonstra a total falta de razoabilidade em se exigir que deveriam recolher contribuições previdenciárias. 4. Recurso Especial do INSS a que se nega provimento. (REsp 1762211/PR, Rel. Min. Napoleão Nunes Maia Filho, 1ª T. DJe 07.12.2018)

A existência de assalariados nos comprovantes de pagamento de Imposto sobre a Propriedade Territorial Rural (ITR) não tem o condão, por si só, de descaracterizar a atividade agrícola em regime individual ou mesmo de economia familiar, pois o mero fato dessa anotação constar nos referidos documentos não significa, inequivocamente, regime permanente de contratação, devendo cada caso ser analisado individualmente de modo a que se possa extrair do conjunto probatório dos autos, a natureza do auxílio de terceiros (se eventual ou não), enquadrando-se assim na previsão do artigo 11, VII da Lei nº 8.213/91, que define o segurado especial. Mesmo o fato de constar a qualificação "empregador II-b" nos respectivos recibos de ITR não implica a condição de empregador rural. Ocorre que a simples qualificação no documento não desconfigura a condição do trabalho agrícola em regime de economia familiar (artigo 1º, II, b, do Decreto-Lei nº 1166, de 15.4.1971).

Cumpre salientar também que muitas vezes a Autarquia Previdenciária alega que os depoimentos e informações tomados na via administrativa apontam para a ausência de atividade agrícola no período de carência. Quanto a isso deve ser dito que as conclusões a que chegou o INSS no âmbito administrativo devem ser corroboradas pelo conjunto probatório produzido nos autos judiciais. Existindo conflito entre as provas colhidas na via administrativa e em juízo, deve-se ficar com estas últimas, produzidas que são com todas as cautelas legais, garantido o contraditório. Não se trata aqui de imputar inverídicas as informações tomadas pela Seguradora mas de prestigiar a imparcialidade que caracteriza a prova produzida no curso do processo jurisdicional. Dispondo de elementos que possam obstaculizar a pretensão da parte autora, cabe ao INSS judicializar a prova administrativa, de forma a emprestar-lhe maior valor probante.

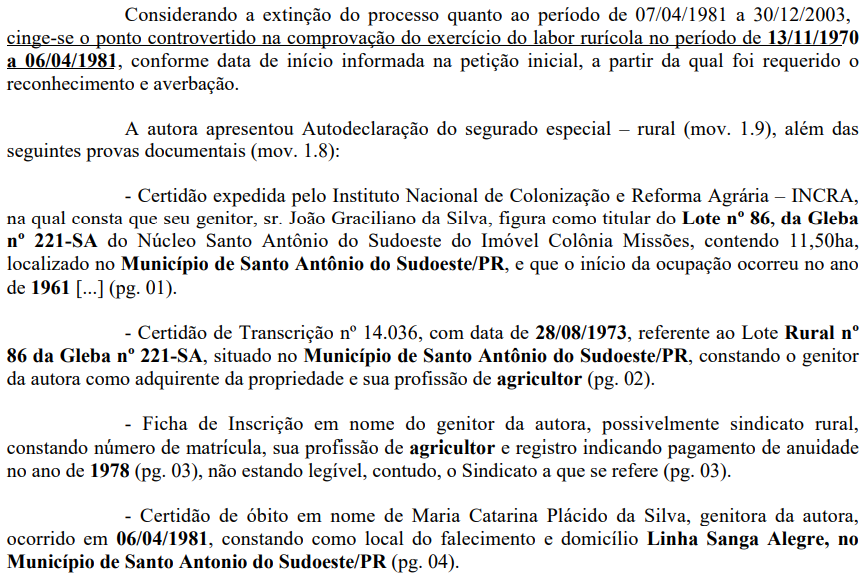

Como início de prova material do labor rurícola, constam dos autos os seguintes documentos, assim arrolados na sentença:

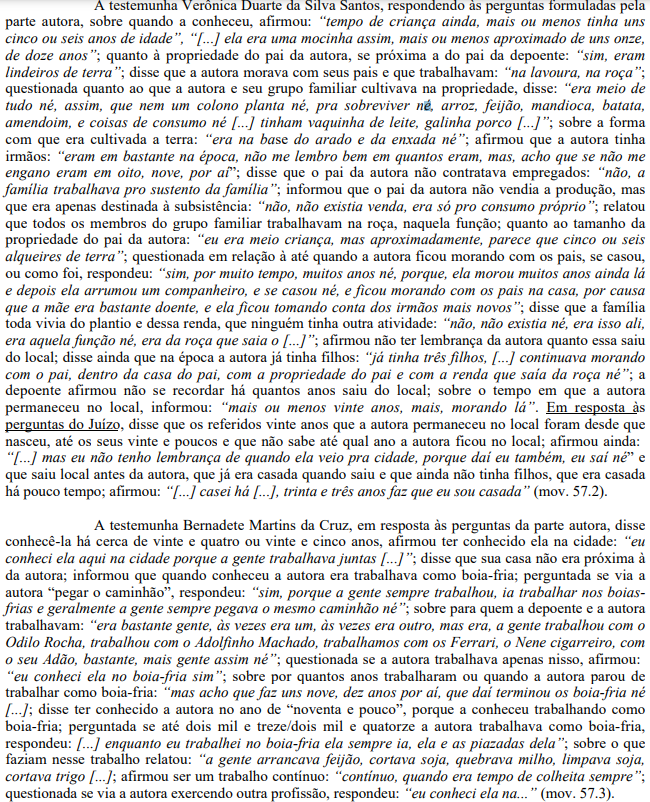

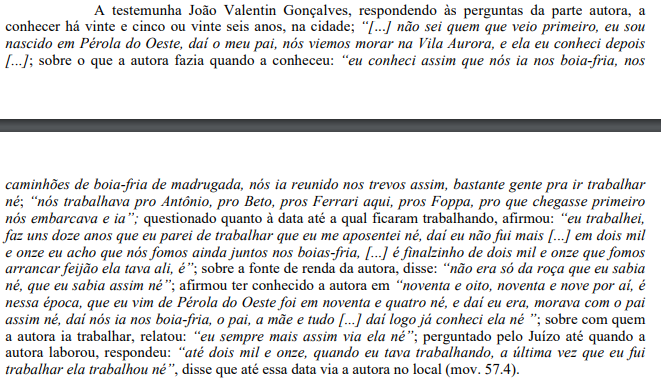

Na audiência de instrução e julgamento (), foram inquiridas testemunhas, que confirmaram as atividades rurais exercidas pela parte autora, no período controvertido, consoante síntese dos depoimentos feita na sentença, verbis:

Foi também juntada a Autodeclaração do Segurado Especial no ev. , p. 10-12.

No ponto, cumpre observar que, em face da alteração legislativa introduzida pela MP nº 871/2019, convertida na Lei nº 13.846/2019, que modificou os arts. 106 e 55, § 3º, da Lei nº 8.213/91, e acrescentou os artigos 38-A e 38-B, a comprovação da atividade do segurado especial pode ser feita por meio de autodeclaração, corroborada por documentos que se constituam em início de prova material de atividade rural, ratificada por entidades públicas credenciadas, nos termos do art. 13 da Lei nº 12.188, de 11 de janeiro de 2010, e por outros órgãos públicos, na forma prevista no regulamento.

Dispõem os arts. 38-A, 38-B, 55, § 3º, e art. 106 da Lei 8.213/1991, com a redação dada pela Lei nº 13.846, de 18.06.2019:

Art. 38-A O Ministério da Economia manterá sistema de cadastro dos segurados especiais no Cadastro Nacional de Informações Sociais (CNIS), observado o disposto nos §§ 4º e 5º do art. 17 desta Lei, e poderá firmar acordo de cooperação com o Ministério da Agricultura, Pecuária e Abastecimento e com outros órgãos da administração pública federal, estadual, distrital e municipal para a manutenção e a gestão do sistema de cadastro.

§ 1º O sistema de que trata o caput deste artigo preverá a manutenção e a atualização anual do cadastro e conterá as informações necessárias à caracterização da condição de segurado especial, nos termos do disposto no regulamento.

§ 2º Da aplicação do disposto neste artigo não poderá resultar nenhum ônus para os segurados, sem prejuízo do disposto no § 4º deste artigo.

§ 3o O INSS, no ato de habilitação ou de concessão de benefício, deverá verificar a condição de segurado especial e, se for o caso, o pagamento da contribuição previdenciária, nos termos da Lei no 8.212, de 24 de julho de 1991, considerando, dentre outros, o que consta do Cadastro Nacional de Informações Sociais (CNIS) de que trata o art. 29-A desta Lei.

§ 4º A atualização anual de que trata o § 1º deste artigo será feita até 30 de junho do ano subsequente.

§ 5º É vedada a atualização de que trata o § 1º deste artigo após o prazo de 5 (cinco) anos, contado da data estabelecida no § 4º deste artigo.

§ 6º Decorrido o prazo de 5 (cinco) anos de que trata o § 5º deste artigo, o segurado especial só poderá computar o período de trabalho rural se efetuados em época própria a comercialização da produção e o recolhimento da contribuição prevista no art. 25 da Lei nº 8.212, de 24 de julho de 1991.

Art. 38-B. O INSS utilizará as informações constantes do cadastro de que trata o art. 38-A para fins de comprovação do exercício da atividade e da condição do segurado especial e do respectivo grupo familiar.

§ 1º A partir de 1º de janeiro de 2023, a comprovação da condição e do exercício da atividade rural do segurado especial ocorrerá, exclusivamente, pelas informações constantes do cadastro a que se refere o art. 38-A desta Lei.

§ 2º Para o período anterior a 1º de janeiro de 2023, o segurado especial comprovará o tempo de exercício da atividade rural por meio de autodeclaração ratificada por entidades públicas credenciadas, nos termos do art. 13 da Lei nº 12.188, de 11 de janeiro de 2010, e por outros órgãos públicos, na forma prevista no regulamento.

§ 3º Até 1º de janeiro de 2025, o cadastro de que trata o art. 38-A poderá ser realizado, atualizado e corrigido, sem prejuízo do prazo de que trata o § 1º deste artigo e da regra permanente prevista nos §§ 4º e 5º do art. 38-A desta Lei.

§ 4º Na hipótese de divergência de informações entre o cadastro e outras bases de dados, para fins de reconhecimento do direito ao benefício, o INSS poderá exigir a apresentação dos documentos referidos no art. 106 desta Lei.

§ 5º O cadastro e os prazos de que tratam este artigo e o art. 38-A desta Lei deverão ser amplamente divulgados por todos os meios de comunicação cabíveis para que todos os cidadãos tenham acesso à informação sobre a existência do referido cadastro e a obrigatoriedade de registro.

Art. 55. (...)

(...)

§ 3º A comprovação do tempo de serviço para os fins desta Lei, inclusive mediante justificativa administrativa ou judicial, observado o disposto no art. 108 desta Lei, só produzirá efeito quando for baseada em início de prova material contemporânea dos fatos, não admitida a prova exclusivamente testemunhal, exceto na ocorrência de motivo de força maior ou caso fortuito, na forma prevista no regulamento.

(...)

Art. 106. A comprovação do exercício de atividade rural será feita, complementarmente à autodeclaração de que trata o § 2º e ao cadastro de que trata o § 1º, ambos do art. 38-B desta Lei, por meio de, entre outros:

I – contrato individual de trabalho ou Carteira de Trabalho e Previdência Social;

II – contrato de arrendamento, parceria ou comodato rural;

III - (revogado);

IV – comprovante de cadastro do Instituto Nacional de Colonização e Reforma Agrária – INCRA, no caso de produtores em regime de economia familiar;

IV - Declaração de Aptidão ao Programa Nacional de Fortalecimento da Agricultura Familiar, de que trata o inciso II do caput do art. 2º da Lei nº 12.188, de 11 de janeiro de 2010, ou por documento que a substitua;

V – bloco de notas do produtor rural;

VI – notas fiscais de entrada de mercadorias, de que trata o § 7o do art. 30 da Lei no 8.212, de 24 de julho de 1991, emitidas pela empresa adquirente da produção, com indicação do nome do segurado como vendedor;

VII – documentos fiscais relativos a entrega de produção rural à cooperativa agrícola, entreposto de pescado ou outros, com indicação do segurado como vendedor ou consignante;

VIII – comprovantes de recolhimento de contribuição à Previdência Social decorrentes da comercialização da produção;

IX – cópia da declaração de imposto de renda, com indicação de renda proveniente da comercialização de produção rural; ou

X – licença de ocupação ou permissão outorgada pelo Incra.

No caso, os documentos apresentados pela parte autora constituem início de prova material da sua atividade rural em regime de economia familiar, não se exigindo prova documental plena da atividade rural em relação a todos os anos integrantes do período controvertido, mas início de prova material, conforme fundamentado nas premissas iniciais deste voto, cujas lacunas podem ser supridas pela prova testemunhal e pela autodeclaração formalizada nos termos da previsão legal e juntada aos autos.

Os documentos referidos tiveram sua eficácia probatória ampliada pela prova testemunhal, a qual reputo suficiente, concisa e clara, nos termos do Enunciado da Súmula 577 do Superior Tribunal de Justiça:

É possível reconhecer o tempo de serviço rural anterior ao documento mais antigo apresentado, desde que amparado em convincente prova testemunhal colhida sob o contraditório.

O Superior Tribunal de Justiça também tem entendido que a prova testemunhal também pode ter sua eficácia projetada para o período posterior à prova documental, como se vê do seguinte julgado:

PREVIDENCIÁRIO. PROCESSUAL CIVIL. TRABALHADOR RURAL. PENSÃO POR MORTE. INÍCIO DE PROVA MATERIAL.ABRANGÊNCIA DE TODO O PERÍODO PRETENDIDO. DESNECESSIDADE. EXTENSÃO DA EFICÁCIA PROBATÓRIA PELA PROVA TESTEMUNHAL. POSSIBILIDADE. 1. Caso em que o Tribunal local consignou que "os documentos trazidos pelo autor foram produzidos há mais de 20 anos antes do óbito, pelo que nada informam acerca da forma de subsistência da família no momento da morte da instituidora da pensão". 2. A conclusão da Corte de origem acerca da não comprovação do serviço rural em razão unicamente da distância temporal dos documentos em relação à data do falecimento da segurada é equivocada. Isso porque, conforme o consignado no REsp 1.354.908/SP, submetido à sistemática dos recursos especiais repetitivos (Rel. Ministro Mauro Campbell Marques, Primeira Seção, DJe 10/02/2016), "o início de prova material do exercício de atividade rural nem sempre se refere ao período imediatamente anterior ao requerimento do benefício rural. E este entendimento restou sedimentado no julgamento do recurso representativo da controvérsia REsp 1.348.633/SP". No mesmo sentido: AgInt no AREsp 432.542/MT, Rel. Ministro Og Fernandes, Segunda Turma, DJe 14/2/2017; AgRg no REsp 1.435.797/PB, Rel. Ministro Benedito Gonçalves, Primeira Turma, DJe 10/11/2016. 3. Conforme jurisprudência do STJ, os documentos trazidos aos autos pelo autor, caracterizados como início de prova material, podem ser corroborados por prova testemunhal firme e coesa, e estender sua eficácia tanto para períodos anteriores como posteriores aos das provas apresentadas. Nesse sentido: REsp 1.348.633/SP, Rel. Ministro Arnaldo Esteves Lima, Primeira Seção, DJe 5/12/2014, acórdão sujeito ao regime do art. 543-C do CPC/1973; AgRg no REsp 1435797/PB, Rel. Ministro Benedito Gonçalves, Primeira Turma, DJe 10/11/2016, AgInt no AREsp 673.604/PR, Rel. Ministro Og Fernandes, Segunda Turma, DJe 14/2/2017. 4. A jurisprudência Do STJ é pacífica no sentido da desnecessidade de contemporaneidade da prova material durante todo o período em que se pretende comprovar o exercício de atividade rural, devendo haver ao menos um início razoável de prova material contemporânea aos fatos alegados, desde que complementada mediante depoimentos de testemunhas. A propósito: REsp 1.650.963/PR, Rel. Ministro Herman Benjamin, Segunda Turma, DJe 20/4/2017; AgRg no AREsp 320.558/MT, Rel. Ministro Napoleão Nunes Maia Filho, Primeira Turma, DJe 30/3/2017; AgInt no AREsp 673.604/PR, Rel. Ministro Og Fernandes, Segunda Turma, DJe 14/02/2017; AgInt no AREsp 582.483/SP, Rel. Ministro Benedito Gonçalves, Primeira Turma, DJe 02/02/2017; AgRg no AREsp 852.835/PE, Rel. Ministro Gurgel de Faria, Primeira Turma, DJe 21/11/2016; AgInt no REsp 1.620.223/RS, Rel. Ministro Mauro Campbell Marques, Segunda Turma, DJe 14/10/2016; AgInt no AREsp 925.981/SP, Rel. Ministro Humberto Martins, Segunda Turma, DJe 31/8/2016; AR 3.994/SP, Rel. Ministro Reynaldo Soares da Fonseca, Terceira Seção, DJe 1/10/2015. 5. Devem os autos retornar à origem para que o Tribunal local examine o acervo documental acostado e, caso entenda pela sua caracterização como início de prova material do trabalho rural exercido pela falecida, analise tais provas em cotejo com a prova testemunhal, a fim de verificar o cumprimento dos requisitos para a caracterização do labor rural. 6. Recurso Especial provido. (REsp 1642731/MG, Rel. Ministro HERMAN BENJAMIN, SEGUNDA TURMA, julgado em 20/06/2017, DJe 30/06/2017)

Nesse contexto, reconhece-se o efetivo exercício de trabalho rural pela parte autora no(s) período(s) de 13/11/1970 a 30/04/1978, data constante no documento mais recente apresentado que pode ser admitido como início de prova material (, p. 21).

Atividade Urbana

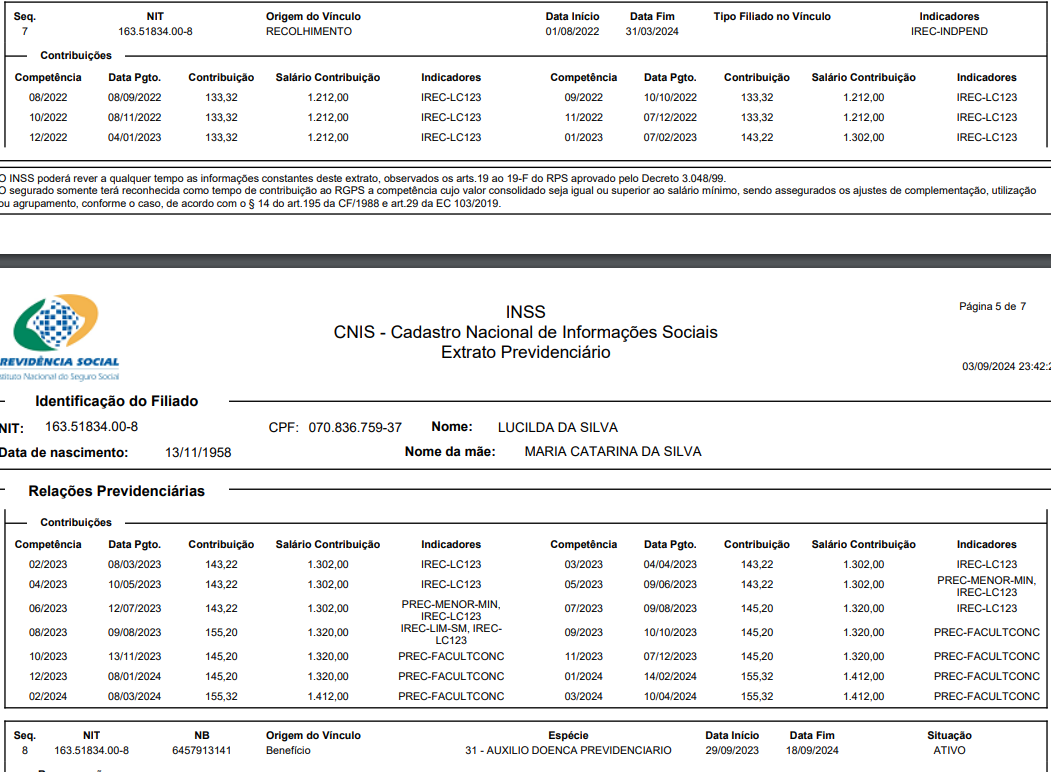

Embora o INSS não tenha computado qualquer recolhimento pela parte autora quando da elaboração do demonstrativo de tempo de contribuição (, p. 28), observo no Cadastro Nacional de Informações Sociais (CNIS) juntados aos autos () que a parte autora efetuou recolhimentos à Previdência Social por considerável período.

No mais recente CNIS da autora (), verifico que a autora permaneceu recolhendo as contribuições até 31/03/2024, estando atualmente percebendo auxílio-doença previdenciário, de forma que, somando-se o tempo de trabalho rural com os períodos de contribuição em atividades urbanas, a parte autora comprova mais de 180 contribuições, implementando o requisito da carência exigido para a concessão do benefício pretendido.

Reafirmação da Data de Entrada do Requerimento (DER)

A reafirmação da DER, inclusive para as situações que resultem benefício mais vantajoso, é admitida pelo INSS, conforme Instrução Normativa nº 128/2022:

Art. 577. Por ocasião da decisão, em se tratando de requerimento de benefício, deverá o INSS:

I - reconhecer o benefício mais vantajoso, se houver provas no processo administrativo da aquisição de direito a mais de um benefício, mediante a apresentação dos demonstrativos financeiros de cada um deles; e

II - verificar se, não satisfeito os requisitos para o reconhecimento do direito na data de entrada do requerimento do benefício, se estes foram implementados em momento posterior, antes da decisão do INSS, caso em que o requerimento poderá ser reafirmado para a data em que satisfizer os requisitos, exigindo-se, para tanto, a concordância formal do interessado, admitida a sua manifestação de vontade por meio eletrônico.

Art. 222. ...

...

§ 3º Na hipótese de ser identificado o direito a mais de uma forma de cálculo de aposentadoria, fica resguardada a opção pelo cálculo mais vantajoso, observada a reafirmação da data de entrada do requerimento administrativo a critério do segurado, se for o caso, na forma do art. 577.

Com efeito, a implementação dos requisitos para recebimento do benefício após a entrada do requerimento administrativo pode ser considerada como fato superveniente, nos termos do artigo 493 do Código de Processo Civil:

Art. 493. Se, depois da propositura da ação, algum fato constitutivo, modificativo ou extintivo do direito influir no julgamento do mérito, caberá ao juiz tomá-lo em consideração, de ofício ou a requerimento da parte, no momento de proferir a decisão.

O Superior Tribunal de Justiça, no julgamento do Tema 995, em acórdão publicado em 02.12.2019, firmou a seguinte tese:

É possível a reafirmação da DER (Data de Entrada do Requerimento) para o momento em que implementados os requisitos para a concessão do benefício, mesmo que isso se dê no interstício entre o ajuizamento da ação e a entrega da prestação jurisdicional nas instâncias ordinárias, nos termos dos arts. 493 e 933 do CPC/2015, observada a causa de pedir.

Em 21.05.2020 foi publicado o julgamento dos embargos de declaração opostos nos recursos especiais afetados ao Tema 995, cujo voto do Relator, Min. Mauro Campbell Marques, esclareceu que não há necessidade de novo requerimento administrativo para a reafirmação da DER; que a reafirmação pode ser deferida no curso do processo ainda que não haja pedido expresso na inicial; que pode ser reconhecido o direito a benefício diverso do requerido; que o benefício é devido a partir do momento em que reconhecido o direito; que pode ser juntada prova na fase de apelação; que se a reafirmação da DER for feita para data posterior ao ajuizamento da ação (o que era o objeto do Tema) os juros moratórios somente incidirão se o INSS não implantar o benefício no prazo de 45 dias, sendo então contados a partir desse momento, verbis:

Importante consignar que o prévio requerimento administrativo já foi tema decidido pelo Supremo Tribunal Federal, julgamento do RE 641.240/MG. Assim, mister o prévio requerimento administrativo, para posterior ajuizamento da ação nas hipóteses ali delimitadas, o que não corresponde à tese sustentada de que a reafirmação da DER implica na burla do novel requerimento.

A reafirmação da DER poderá ocorrer no curso do processo, ainda que não haja prévio pedido expresso na petição inicial. Conforme delimitado no acórdão recorrido, existindo pertinência temática com a causa de pedir, o juiz poderá reconhecer de ofício outro benefício previdenciário daquele requerido, bem como poderá determinar seja reafimada a DER.

Caso reconhecido o benefício por intermédio da reafirmação da DER, seu termo inicial corresponderá ao momento em que reconhecido o direito, sem atrasados.

Quanto à mora, é sabido que a execução contra o INSS possui dois tipos de obrigações: a primeira consiste na implantação do benefício, a segunda, no pagamento de parcelas vencidas a serem liquidadas e quitadas pela via do precatório ou do RPV.

No caso da reafirmação da DER, conforme delimitado no acórdão embargado, o direito é reconhecido no curso do processo, não havendo que se falar em parcelas vencidas anteriormente ao ajuizamento da ação.

Por outro lado, no caso de o INSS não efetivar a implantação do benefício, primeira

obrigação oriunda de sua condenação, no prazo razoável de até quarenta e cinco dias, surgirá, a partir daí, parcelas vencidas oriundas de sua mora. Nessa hipótese deve haver a fixação dos juros, a serem embutidos no requisitório.

Quanto à obscuridade apontada, referente ao momento processual oportuno para se reafirmar a DER, afirma-se que o julgamento do recurso de apelação pode ser convertido em diligência para o fim de produção da prova.

Ante o exposto, acolho os embargos de declaração, sem efeito modificativo.

Em 26.08.2020, no julgamento de novos embargos de declaração, nos autos do REsp. 1.727.064, restou consignado pelo Ministro Relator (negritos no original):

Consoante se extrai da tese firmada é crível a ocorrência de reafirmação da DER no momento em que implementados os requisitos para a concessão do benefício pleiteado, sendo o período a ser considerado o interstício entre o ajuizamento da ação e a entrega da prestação jurisdicional nas instâncias ordinárias.

Do referido entendimento é possível extrair a compreensão no sentido de que no momento em que a reafirmação for levada a efeito, todos os requisitos legais necessários à concessão do benefício pleiteado serão reavaliados, notadamente aqueles implementados ao longo da tramitação processual nas instâncias ordinárias.

Ocorre que tal tese não se vincula à fixação do termo inicial à percepção do benefício em si, pois esse, por óbvio está condicionado à comprovação simultânea de todos os requisitos que lhe são inerentes.

Em síntese, a data da reafirmação da DER, isoladamente considerada, não é necessariamente coincidente com o termo a quo para a concessão do benefício por ela reconhecido.

Com efeito, resulta do julgamento do recurso especial repetitivo, a determinação de retorno dos autos ao Tribunal a quo para que, permitida a reafirmação da DER, seja efetivado o cômputo do tempo de serviço prestado no curso do processo, e reavaliado o preenchimento dos requisitos para aposentadoria especial.

Em outras palavras, o acórdão embargado apenas determina que o Tribunal examine, com base nos elementos probatórios presentes no período assinalado (reafirmação da DER), se há elementos aptos a conceder ao segurado a pleiteada aposentadoria especial. Uma vez presentes todos os elementos, estará facultado àquela instância substituir a então concedida aposentadoria por contribuição e fixar - mediante resultado oriundo de atividade probatória apta a apurar o momento em que preenchido todos os requisitos - novo termo inicial para o benefício em questão.

De fato, se ainda não implementadas as condições suficientes para a concessão do benefício na data do requerimento administrativo, é possível considerar a satisfação dos requisitos em momento posterior, por imperativo da economia processual, desde que observado o necessário contraditório.

E como se vê do último parágrafo transcrito, "o momento em que preenchido todos os requisitos" será o "novo termo inicial para o benefício", assertiva que foi fixada pelo Ministro Relator, no mesmo julgamento, também ao apreciar os embargos de declaração opostos pelo "amicus curiae" Instituto Brasileiro de Direito Previdenciário (IBDP): "A Teoria foi observada por ser um dos fundamentos adotados no acórdão embargado, para se garantir o direito a partir de seu nascimento, isto é, a partir do preenchimento dos requisitos do benefício".

Reafirmação da DER como pedido autônomo em juízo

Não se admite a reafirmação da DER como pedido autônomo em juízo, sem relação de subsidiariedade com o pedido de mérito.

Nesse sentido, menciono os seguintes precedentes:

PREVIDENCIÁRIO. REAFIRMAÇÃO DA DER. PEDIDO AUTÔNOMO. IMPOSSIBILIDADE. (...) 2. Inviável a reafirmação da DER como pedido dissociado de qualquer outro relacionado ao reconhecimento de período de tempo controverso julgado no processo. (TRF4, AC 5010715-18.2020.4.04.7000, 10ª T., Relatora Des. Federal Cláudia Cristina Cristofani, 05/04/2023)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. TEMPO DE ATIVIDADE RURAL. IDADE MÍNIMA. EXTINÇÃO DO PROCESSO SEM RESOLUÇÃO DO MÉRITO. REAFIRMAÇÃO DA DER. PEDIDO AUTÔNOMO. IMPOSSIBILIDADE. (...) 4. Inviável a reafirmação da DER como pedido dissociado de qualquer outro relacionado ao reconhecimento de período de tempo controverso julgado no processo. (TRF4, AC 5003500-44.2022.4.04.9999, 10ª T., Relator Des. Federal Luiz Fernando Wowk Penteado, 30/06/2022)

PREVIDENCIÁRIO. RECLAMATÓRIA TRABALHISTA. LABOR URBANO. PROVA MATERIAL. INSUFICIÊNCIA. TEMPO ESPECIAL. AGENTES NOCIVOS. NÃO COMPROVAÇÃO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. NÃO CONCESSÃO. REAFIRMAÇÃO DA DER. INTERESSE DE AGIR. (...) 3. Não há interesse de agir para a reafirmação da DER como pedido autônomo, dissociado de qualquer outro relacionado ao reconhecimento de período de tempo controverso julgado procedente no processo. (TRF4, AC 5029903-32.2013.4.04.7100, 6ª T., Relator Des. Federal Altair Antonio Gregório, juntado aos autos em 27/02/2023)

PREVIDENCIÁRIO. ATIVIDADE ESPECIAL. TRABALHADOR RURAL EMPREGADO POR PESSOA FÍSICA. PERÍODOS ANTERIORES À VIGÊNCIA DA LEI 8.213/1991. IMPOSSIBILIDADE. REAFIRMAÇÃO DA DER EM PROCESSO ANTERIOR EM QUE O BENEFÍCIO FOI INDEFERIDO. IMPOSSIBILIDADE. (...) 3. A reafirmação da DER não é um pedido autônomo que o segurado possa deduzir contra a Autarquia de forma desvinculada de um processo de concessão de benefício previdenciário. Tal procedimento possui natureza meramente acessória e perece ante a extinção do pedido do qual é dependente. (...) (TRF4, AC 5016143-04.2018.4.04.7112, 6ª T., Relator Des. Federal João Batista Pinto Silveira, 02/12/2022)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. FALTA DE INTERESSE DE AGIR. EXTINÇÃO SEM RESOLUÇÃO DE MÉRITO. Não há interesse de agir para o ajuizamento de ação objetivando apenas a reafirmação da D.E.R., como pedido autônomo, sem prévio requerimento administrativo para esse fim. Precedentes. Verificada a ausência de interesse de agir, resta configurada a hipótese prevista no artigo 485, inciso VI, do Código de Processo Civil, o que implica decidir a causa sem resolução do mérito. (TRF4, AC 5069348-85.2021.4.04.7000, 10ª T., Relator Des. Federal Márcio Antônio Rocha, 14/09/2022)

Efeitos financeiros da Reafirmação da DER para data anterior ao ajuizamento da ação

Reafirmada a DER para data anterior ao término do processo administrativo, os efeitos financeiros incidem desde a DER reafirmada, considerando que o INSS podia ter orientado o segurado acerca da possibilidade de reafirmação da DER durante o processamento daquele expediente administrativo, antes de proferir a decisão pelo indeferimento do benefício.

Outrossim, reafirmada a DER para data posterior ao término do processo administrativo e anterior ao ajuizamento da ação, os efeitos financeiros somente incidirão a partir do ajuizamento da ação, que foi o primeiro momento, após a conclusão do processo administrativo, em que a parte segurada manifestou novamente a pretensão pela concessão da aposentadoria.

Nesse sentido, o entendimento do Superior Tribunal de Justiça e deste Tribunal Regional Federal:

PROCESSUAL CIVIL E PREVIDENCIÁRIO. RECURSO ESPECIAL. ENUNCIADO ADMINISTRATIVO 3/STJ. APOSENTADORIA ESPECIAL. CÔMPUTO DE TEMPO ESPECIAL. REAFIRMAÇÃO DA DER. EFEITOS FINANCEIROS. (...) 2. No caso de reafirmação da DER para momento anterior ao ajuizamento da ação, não há que se falar em pagamento de valores retroativos ao ajuizamento da ação. 3. Agravo interno não provido. (AgInt no REsp n. 1.865.542/PR, relator Ministro Mauro Campbell Marques, Segunda Turma, julgado em 7/12/2020, DJe de 11/12/2020.)

AGRAVO DE INSTRUMENTO. DER REAFIRMADA. EFEITOS FINANCEIROS. JUROS MORATÓRIOS. 1. Quanto aos efeitos financeiros da reafirmação da DER, estes devem ser fixados conforme o momento da implementação do direito à aposentação: a) se a implementação ocorreu até a data do encerramento do processo administrativo ou após o ajuizamento da ação, fixa-se os efeitos financeiros desde a data em que implementados os requisitos; e b) se a implementação ocorreu após o encerramento do processo administrativo e antes do ajuizamento da ação, fixa-se os efeitos financeiros a partir da data do ajuizamento da ação. 2. Na espécie, não há como ser deferido o início dos efeitos financeiros - tendo os requisitos ao benefício sido preenchidos entre o término do PA e o ajuizamento da ação -, em data anterior à propositura da ação. (...) . (TRF4, AG 5006440-06.2022.4.04.0000, TRS/PR, Relatora Des. Federal Cláudia Cristina Cristofani, 12/05/2022)

EMBARGOS DE DECLARAÇÃO. REQUISITOS. PEDIDO DE REAFIRMAÇÃO DA DER. IMPLEMENTAÇÃO DOS REQUISITOS ANTES DO AJUIZAMENTO DA AÇÃO. P(...) 8. Reconhecida a reafirmação da DER e garantido o direito ao benefício de aposentadoria por tempo de contribuição, com efeitos financeiros desde o ajuizamento da ação. (...) (TRF4, AC 5004793-55.2018.4.04.7003, TRS/PR, Relator Des. Federal Luiz Fernando Wowk Penteado, 03/06/2022)

PROCESSUAL CIVIL E PREVIDENCIÁRIO. EMBARGOS DE DECLARAÇÃO. CONCESSÃO DE APOSENTADORIA MEDIANTE REAFIRMAÇÃO DA DER. IMPLEMENTO DOS REQUISITOS ANTERIORMENTE AO AJUIZAMENTO DA AÇÃO. (...) 4. Havendo reafirmação da DER, os efeitos financeiros do benefício são devidos desde a data do implemento dos requisitos, caso isso ocorra antes da conclusão do processo administrativo ou então após o ajuizamento da demanda. Ocorrendo, contudo, após o término do processo administrativo e antes da propositura da ação, os efeitos financeiros da aposentadoria são devidos não desde a data do preenchimento dos requisitos, mas desde o ajuizamento, tendo em vista que somente nesta data terá havido nova manifestação do segurado em obter a inativação. (...) (TRF4, AC 5033936-55.2019.4.04.7100, 6ª T., Relator Des. Federal João Batista Pinto Silveira, 03/06/2022)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. REQUISITOS PREENCHIDOS. TEMPO ESPECIAL. CONVERSÃO. POSSIBILIDADE. REAFIRMAÇÃO DA DER. EFEITOS FINANCEIROS. TERMO INICIAL.(...) 10. Nos casos de reafirmação da DER entre as datas de conclusão do processo administrativo e de ajuizamento da ação, esta última será o termo inicial dos efeitos financeiros da concessão do benefício, embora a DIB possa ser fixada na data de implemento dos requisitos, pois se mostrou acertada a decisão administrativa de indeferimento da aposentadoria, sendo que somente com o ajuizamento da ação houve nova manifestação do requerente no sentido de obter a inativação. (...) (TRF4, AC 5012924-83.2018.4.04.7208, TRS/SC, Relator Des. Federal Paulo Afonso Brum Vaz, 19/05/2022)

Caso Concreto

Consoante dispõe o art. 29-A da Lei nº 8.213/91, as informações constantes no Cadastro Nacional de Informações Sociais (CNIS) sobre os vínculos e as remunerações dos segurados poderão ser utilizadas para fins de cálculo do salário de benefício, comprovação de filiação ao Regime Geral da Previdência, tempo de contribuição e relação de emprego.

De acordo com os dados contidos no CNIS, verifica-se que a parte autora continuou recolhendo contribuições à Previdência Social após a DER ():

Somando-se os períodos de contribuição posteriores à DER, constantes do CNIS, com o tempo de labor já reconhecido em Juízo, tem-se o seguinte cenário:

| Data de Nascimento | 13/11/1958 |

|---|---|

| Sexo | Feminino |

| DER | 29/04/2022 |

| Reafirmação da DER | 31/08/2023 |

| Nº | Nome / Anotações | Início | Fim | Fator | Tempo | Carência |

| 1 | Segurado Especial | 13/11/1970 | 30/04/1978 | 1.00 | 7 anos, 5 meses e 18 dias | 90 |

| 2 | Recolhimento | 01/02/2012 | 31/12/2012 | 1.00 | 0 anos, 11 meses e 0 dias | 11 |

| 3 | Recolhimento | 01/01/2013 | 31/12/2013 | 1.00 | 1 ano, 0 meses e 0 dias | 12 |

| 4 | Recolhimento | 01/01/2014 | 30/06/2014 | 1.00 | 0 anos, 6 meses e 0 dias | 6 |

| 5 | Recolhimento | 01/07/2014 | 31/08/2014 | 1.00 | 0 anos, 2 meses e 0 dias | 2 |

| 6 | Recolhimento | 01/09/2014 | 31/07/2018 | 1.00 | 3 anos, 11 meses e 0 dias | 47 |

| 7 | Recolhimento | 01/08/2022 | 31/03/2024 | 1.00 | 1 ano, 8 meses e 0 dias Período parcialmente posterior à reaf. DER | 20 |

| 8 | Auxílio-doença | 29/09/2023 | 18/09/2024 | 1.00 | 0 anos, 6 meses e 0 dias Ajustada concomitância Período posterior à reaf. DER | 6 |

| Marco Temporal | Tempo de contribuição | Carência | Idade |

| Até a data da Reforma - EC nº 103/19 (13/11/2019) | 13 anos, 11 meses e 18 dias | 168 | 61 anos, 0 meses e 0 dias |

| Até a DER (29/04/2022) | 13 anos, 11 meses e 18 dias | 168 | 63 anos, 5 meses e 16 dias |

| Até Lei nº 14.331/2022 (04/05/2022) | 13 anos, 11 meses e 18 dias | 168 | 63 anos, 5 meses e 21 dias |

| Até 31/12/2022 | 14 anos, 4 meses e 18 dias | 173 | 64 anos, 1 meses e 17 dias |

| Até a reafirmação da DER (31/08/2023) | 15 anos, 0 meses e 18 dias | 181 | 64 anos, 9 meses e 17 dias |

- Aposentadoria por idade

Análise do direito feita em conformidade com o Tema Repetitivo nº 1007 do STJ: o tempo de serviço rural, ainda que remoto e descontínuo, pode ser computado para fins da carência necessária à obtenção da aposentadoria híbrida por idade nos termos do art. 48, § 3º da Lei 8.213/1991, seja qual for a predominância do labor misto exercido no período de carência ou o tipo de trabalho exercido no momento do implemento da idade ou do requerimento administrativo.

Em 31/08/2023 (reafirmação da DER), a segurada tem direito à aposentadoria híbrida conforme art. 18 das regras de transição da EC 103/19, art. 48, §3º, da Lei 8.213/91 e art. 317, §2º, da IN 128/2022, porque cumpre o tempo mínimo de contribuição (15 anos), a carência de 180 contribuições (Lei 8.213/91, art. 25, II) e a idade mínima (62 anos, cf. art. 317, §1º da IN 128/2022). O cálculo do benefício deve ser feito conforme art. 26, §§ 2º e 5º da mesma Emenda Constitucional.

Destarte, resta provida a apelação.

Consectários da Condenação

Os consectários legais incidentes sobre os valores devidos são os seguintes, ressalvada a aplicabilidade, na fase de cumprimento de sentença, de eventuais disposições legais posteriores que vierem a alterar os critérios atualmente vigentes.

Correção Monetária

A correção monetária incide a contar do vencimento de cada prestação, aplicando-se o INPC a partir de setembro de 2006 (Lei 11.430/06, que acrescentou o artigo 41-A à Lei 8.213/91), conforme decisão do Supremo Tribunal Federal no Tema 810, RE 870.947, Pleno, Rel. Min. Luiz Fux, DJE de 20.11.2017, item "2" (embargos de declaração rejeitados sem modulação dos efeitos em 03.10.2019, trânsito em julgado em 03.03.2020), e do Superior Tribunal de Justiça no Tema 905, REsp. 1.492.221/PR, 1ª Seção, Rel. Min. Mauro Campbell Marques, DJe de 20.03.2018 , item "3.2" da decisão e da tese firmada.

Juros Moratórios

Os juros de mora se aplicam desde a citação, nos termos Súmula nº 204/STJ, ressalvados os casos específicos em que incidam as teses fixadas no Tema 995/STJ em razão de reafirmação da DER. Os índices são os seguintes:

a) até 29.06.2009, 1% (um por cento) ao mês;

b) a partir de 30.06.2009, de acordo com os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, conforme dispõe o artigo 5º da Lei 11.960/09, que deu nova redação ao artigo 1º-F da Lei 9.494/97, consoante decisão do STF no RE 870.947, DJE de 20.11.2017.

SELIC

A partir de 09.12.2021, nos termos do art. 3º da Emenda Constitucional nº 113/2021, nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza, para fins de atualização monetária, remuneração do capital e compensação da mora, haverá a incidência do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente.

No caso, reafirmada a DER para data posterior ao ajuizamento da ação, os juros moratórios somente incidirão se o INSS não implantar o benefício no prazo de 45 dias, e serão contados do término daquele prazo, conforme decidido pelo Superior Tribunal de Justiça no Tema 995 dos Recursos Especiais Repetitivos.

Honorários Advocatícios

Os honorários advocatícios são devidos, em regra, no patamar de 10%, observados os percentuais mínimos previstos em cada faixa do § 3º do art. 85 do Código de Processo Civil para as condenações proferidas a partir de 18.03.2016, considerando as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforma a sentença de improcedência, nos termos das Súmulas nº 111 do Superior Tribunal de Justiça e nº 76 deste Tribunal Regional Federal da 4ª Região, respectivamente:

Os honorários advocatícios, nas ações previdenciárias, não incidem sobre as prestações vencidas após a sentença.

Os honorários advocatícios, nas ações previdenciárias, devem incidir somente sobre as parcelas vencidas até a data da sentença de procedência ou do acórdão que reforme a sentença de improcedência.

Em grau recursal, consoante entendimento firmado pelo Superior Tribunal de Justiça, a majoração é cabível quando se trata de "recurso não conhecido integralmente ou desprovido, monocraticamente ou pelo órgão colegiado competente" (STJ, AgInt. nos EREsp. 1539725/DF, Rel. Min. Antonio Carlos Ferreira, 2ª S., DJe 19.10.2017), o que foi reafirmado no Tema 1.059/STJ:

A majoração dos honorários de sucumbência prevista no art. 85, § 11, do CPC pressupõe que o recurso tenha sido integralmente desprovido ou não conhecido pelo tribunal, monocraticamente ou pelo órgão colegiado competente. Não se aplica o art. 85, § 11, do CPC em caso de provimento total ou parcial do recurso, ainda que mínima a alteração do resultado do julgamento e limitada a consectários da condenação.

Reformada a sentença e invertida a sucumbência, fixo a verba honorária nos percentuais mínimos previstos em cada faixa do art. 85, § 3º, do Código de Processo Civil, considerando as parcelas vencidas até a data deste julgamento (Súmulas 111 do STJ e 76 do TRF/4ª Região), e as variáveis do art. 85, § 2º, incisos I a IV, e § 11, do Código de Processo Civil.

Custas

O INSS é isento do pagamento das custas processuais no Foro Federal (artigo 4.º, I, da Lei n.º 9.289/96), mas não quando demandado na Justiça Estadual do Paraná (Súmula 20 do TRF/4ª Região).

Tutela Específica

Nas ações previdenciárias deve-se, em regra, determinar a imediata implantação do benefício concedido, valendo-se da tutela específica da obrigação de fazer prevista no artigo 461 do Código de Processo Civil de 1973 (TRF4, QOAC 2002.71.00.050349-7, Rel. p/Ac. Des. Federal Celso Kipper, 3ª S., j. 09.08.2007), e nos artigos 497, 536 e parágrafos e 537, do Código de Processo Civil de 2015, independentemente de requerimento expresso por parte do segurado ou beneficiário, considerando-se também a ausência de efeito suspensivo a eventuais recursos cabíveis em face do presente acórdão.

Assim, é determinado ao INSS (obrigação de fazer) que implante à parte autora, via CEAB (Central Especializada de Análise de Benefício), o benefício abaixo descrito, no prazo máximo de 20 (vinte) dias para cumprimento:

| TABELA PARA CUMPRIMENTO PELA CEAB | |

|---|---|

| CUMPRIMENTO | Implantar Benefício |

| NB | 1994193236 |

| ESPÉCIE | Aposentadoria por Idade |

| DIB | 31/08/2023 |

| DIP | Primeiro dia do mês da decisão que determinou a implantação/restabelecimento do benefício |

| DCB | |

| RMI | A apurar |

| OBSERVAÇÕES | |

Na hipótese de a parte autora já estar em gozo de benefício previdenciário inacumulável, o INSS deverá implantar o benefício deferido judicialmente apenas se o valor de sua renda mensal atual for superior ao daquele.

Faculta-se à parte beneficiária manifestar eventual desinteresse quanto ao cumprimento desta determinação.

Prequestionamento

Objetivando possibilitar o acesso das partes às Instâncias Superiores, considero prequestionadas as matérias constitucionais e/ou legais suscitadas nos autos, conquanto não referidos expressamente os respectivos artigos na fundamentação do voto, nos termos do art. 1.025 do Código de Processo Civil.

Conclusão

- apelação: provida;

- de ofício, determinada a implantação do benefício, via CEAB.

Dispositivo

Ante o exposto, voto por dar provimento à apelação e, de ofício, determinar a implantação do benefício, via CEAB.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004694750v9 e do código CRC e8e62257.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 4/10/2024, às 14:24:11

Conferência de autenticidade emitida em 12/12/2024 18:23:36.

Identificações de pessoas físicas foram ocultadas

Apelação Cível Nº 5007801-63.2024.4.04.9999/PR

RELATOR: Juiz Federal OSCAR VALENTE CARDOSO

EMENTA

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE HÍBRIDA. REQUISITOS LEGAIS. ART. 48, § 3º, DA LEI Nº 8.213/1991. ATIVIDADE URBANA E ATIVIDADE RURAL. tema 1007/STJ. PROVA. RECOLHIMENTO DE CONTRIBUIÇÕES RELATIVAS AO PERÍODO RURAL. DESNECESSIDADE.

1. Tem direito à aposentadoria por idade, mediante conjugação de tempo de serviço/contribuição rural e urbano durante o período de carência, nos termos do § 3º do art. 48 da Lei nº 8.213/1991, incluído pela Lei nº 11.718/2008, o segurado que cumpre o requisito etário de 60 anos, se mulher, ou 65 anos, se homem. Tratando-se de trabalhador rural que migrou para a área urbana, o fato de não estar desempenhando atividade rural por ocasião do requerimento administrativo não pode servir de obstáculo à concessão do benefício.

2. Conforme o art. 18. da EC 103/19, o segurado filiado ao Regime Geral de Previdência Social até a data de entrada em vigor da referida Emenda Constitucional poderá aposentar-se quando preencher, cumulativamente, os seguintes requisitos: "I - 60 (sessenta) anos de idade, se mulher, e 65 (sessenta e cinco) anos de idade, se homem; e II - 15 (quinze) anos de contribuição, para ambos os sexos. § 1º A partir de 1º de janeiro de 2020, a idade de 60 (sessenta) anos da mulher, prevista no inciso I do caput, será acrescida em 6 (seis) meses a cada ano, até atingir 62 (sessenta e dois) anos de idade. Conforme o art. 19 da EC 103/19, o segurado filiado ao Regime Geral de Previdência Social após a data de entrada em vigor da Emenda Constitucional será aposentado aos 62 (sessenta e dois) anos de idade, se mulher, 65 (sessenta e cinco) anos de idade, se homem, com 15 (quinze) anos de tempo de contribuição, se mulher, e 20 (vinte) anos de tempo de contribuição, se homem."

3. Ao definir o Tema 1007 dos Recursos Especiais Repetitivos, o Superior Tribunal de Justiça fixou a seguinte tese: "o tempo de serviço rural, ainda que remoto e descontínuo, anterior ao advento da Lei 8.213/1991, pode ser computado para fins da carência necessária à obtenção da aposentadoria híbrida por idade, ainda que não tenha sido efetivado o recolhimento das contribuições, nos termos do art. 48, § 3º. da Lei 8.213/1991, seja qual for a predominância do labor misto exercido no período de carência ou o tipo de trabalho exercido no momento do implemento do requisito etário ou do requerimento administrativo."

4. O Plenário do Supremo Tribunal Federal não reconheceu a constitucionalidade da questão no Recurso Extraordinário nº 1281909, interposto contra o acórdão representativo do Tema 1007/STJ, conforme decisão publicada em 25.09.2020: "O Tribunal, por maioria, reconheceu a inexistência de repercussão geral da questão, por não se tratar de matéria constitucional, vencido o Ministro Ricardo Lewandowski. Não se manifestou o Ministro Celso de Mello."

5. Para a comprovação do tempo de atividade rural é preciso existir início de prova material, não sendo admitida, em regra, prova exclusivamente testemunhal. Em face da alteração legislativa introduzida pela MP nº 871/2019, convertida na Lei nº 13.846/2019, que modificou os arts. 106 e 55, § 3º, da Lei nº 8.213/91, e acrescentou os artigos 38-A e 38-B, a comprovação da atividade do segurado especial pode ser feita por meio de autodeclaração, corroborada por documentos que se constituam em início de prova material de atividade rural, ratificada por entidades públicas credenciadas, nos termos do art. 13 da Lei nº 12.188, de 11 de janeiro de 2010, e por outros órgãos públicos, na forma prevista no regulamento.

6. Comprovados o preenchimento do requisito etário e o exercício de atividades laborais urbanas e rurais no período exigido de carência, a parte autora faz jus à concessão do benefício.

7. Determinada a imediata implantação do benefício, valendo-se da tutela específica da obrigação de fazer prevista no artigo 461 do Código de Processo Civil de 1973, bem como nos artigos 497, 536 e parágrafos e 537, do Código de Processo Civil de 2015, independentemente de requerimento expresso por parte do segurado ou beneficiário.

ACÓRDÃO

Vistos e relatados estes autos em que são partes as acima indicadas, a Egrégia 10ª Turma do Tribunal Regional Federal da 4ª Região decidiu, por unanimidade, dar provimento à apelação e, de ofício, determinar a implantação do benefício, via CEAB, nos termos do relatório, votos e notas de julgamento que ficam fazendo parte integrante do presente julgado.

Curitiba, 01 de outubro de 2024.

Documento eletrônico assinado por MÁRCIO ANTÔNIO ROCHA, Desembargador Federal, na forma do artigo 1º, inciso III, da Lei 11.419, de 19 de dezembro de 2006 e Resolução TRF 4ª Região nº 17, de 26 de março de 2010. A conferência da autenticidade do documento está disponível no endereço eletrônico http://www.trf4.jus.br/trf4/processos/verifica.php, mediante o preenchimento do código verificador 40004694751v3 e do código CRC 98deab29.Informações adicionais da assinatura:

Signatário (a): MÁRCIO ANTÔNIO ROCHA

Data e Hora: 4/10/2024, às 14:24:11

Conferência de autenticidade emitida em 12/12/2024 18:23:36.

Identificações de pessoas físicas foram ocultadas

EXTRATO DE ATA DA SESSÃO VIRTUAL DE 24/09/2024 A 01/10/2024

Apelação Cível Nº 5007801-63.2024.4.04.9999/PR

RELATOR: Desembargador Federal MÁRCIO ANTONIO ROCHA

PRESIDENTE: Desembargador Federal MÁRCIO ANTONIO ROCHA

PROCURADOR(A): JANUÁRIO PALUDO

Certifico que este processo foi incluído na Pauta da Sessão Virtual, realizada no período de 24/09/2024, às 00:00, a 01/10/2024, às 16:00, na sequência 485, disponibilizada no DE de 12/09/2024.

Certifico que a 10ª Turma, ao apreciar os autos do processo em epígrafe, proferiu a seguinte decisão:

A 10ª TURMA DECIDIU, POR UNANIMIDADE, DAR PROVIMENTO À APELAÇÃO E, DE OFÍCIO, DETERMINAR A IMPLANTAÇÃO DO BENEFÍCIO, VIA CEAB.

RELATOR DO ACÓRDÃO: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargador Federal MÁRCIO ANTONIO ROCHA

Votante: Desembargador Federal LUIZ FERNANDO WOWK PENTEADO

Votante: Juíza Federal FLÁVIA DA SILVA XAVIER

SUZANA ROESSING

Secretária

Conferência de autenticidade emitida em 12/12/2024 18:23:36.

Identificações de pessoas físicas foram ocultadas