Apelação Cível Nº 5002729-77.2020.4.04.7205/SC

RELATORA: Juíza Federal ANA RAQUEL PINTO DE LIMA

RELATÓRIO

Trata-se de apelação interposta pelo INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS contra sentença proferida nos autos do Procedimento Comum nº 50027297720204047205, a qual julgou parcialmente procedentes os pedidos da parte autora, nos seguintes termos:

DISPOSITIVO

Ante o exposto, julgo parcialmente procedentes os pedidos para:

a) reconhecer a especialidade do trabalho desempenhado pela parte autora nos períodos de 27.07.1987 a 25.05.1988, 01.11.1992 a 10.12.1992, 19.04.1994 a 20.01.1995, 13.03.2003 a 02.07.2003, 01.07.1988 a 31.12.1988, 01.03.1989 a 30.06.1991, 01.07.1991 a 07.02.1992, 19.02.1992 a 02.06.1992, 26.01.1993 a 07.03.1994, 01.04.1997 a 11.12.1997, 10.11.1998 a 10.02.2000, 11.02.2000 a 11.06.2002, 01.10.2004 a 03.07.2006, 13.08.2007 a 07.05.2010, 25.12.2006 a 19.04.2007, 18.05.2010 a 31.01.2013, 02.02.2014 a 01.02.2016 e de 02.02.2017 a 04.09.2019 e determinar ao INSS a respectiva averbação;

b) determinar ao INSS a concessão de aposentadoria especial a I. B. (CPF 81803125934), nos moldes do art. 57 e seguintes da Lei 8.213/91, nos termos da fundamentação, observada a melhor renda e atendendo aos seguintes critérios:

DADOS PARA CUMPRIMENTO: CONCESSÃO | |

NB | 193.614.669-7 |

ESPÉCIE | 46 - aposentadoria especial |

DIB (DER) | 04/09/2019 |

DIP | a apurar |

DCB | não se aplica |

RMI | a apurar |

c) condenar o INSS a pagar à parte autora os valores em atraso desde a DER até a data do início do pagamento (DIP), com atualização nos termos da fundamentação, referentes à soma das diferenças, verificadas mês a mês, entre os valores que eram devidos (nos termos desta sentença) e os que lhe foram pagos, excluídas as parcelas prescritas (aquelas que precederam os 5 anos anteriores à propositura da presente ação). Tal valor abrangerá as parcelas devidas até a competência na qual foi proferida a sentença e será liquidado após o trânsito em julgado.

Advirta-se à parte autora que, nos termos da fundamentação, conforme decisão proferida pelo STF no Tema 709 (RE 791961, Rel. Min. Dias Toffoli), efetivada a implantação do benefício, uma vez verificado o retorno ao labor nocivo ou sua continuidade, cessará o benefício previdenciário em questão.

A parte autora sucumbiu com relação ao pedido de indenização em danos morais, valorado em 50% do valor atribuído à causa.

Assim, consoante dispõe o Código de Processo Civil (Lei n.º 13.105/2015), e tendo em vista a sucumbência recíproca das partes, que reputo equivalente, condeno-as ao pagamento de despesas processuais, na proporção de 50% (cinquenta por cento) cada, inclusive eventuais honorários periciais, que, na hipótese de já terem sido requisitados, via sistema AJG, deverão ser ressarcidos à Seção Judiciária de Santa Catarina.

Condeno igualmente as partes a arcarem com honorários advocatícios.

A parte ré deverá pagar honorários tendo por base de cálculo o valor devido à parte autora até a data da sentença (Súmulas 111 do STJ e 76 do TRF4). Considerando a sucumbência recíproca, o percentual incidente sobre tal base fica estabelecido em metade do mínimo previsto no § 3º do artigo 85 do CPC, a ser aferido em fase de cumprimento, a partir do cálculo dos atrasados, conforme o número de salários mínimos a que estes correspondam até a data da sentença (inciso II do § 4º do artigo 85 do CPC). Assim, se o valor devido à parte autora, por ocasião da sentença, não ultrapassar 200 (duzentos) salários mínimos, os honorários serão de 5% (cinco por cento) sobre os atrasados devidos até então; se for superior a 200 (duzentos) e inferior a 2.000 (dois mil) salários mínimos, os honorários serão de 5% (cinco por cento) sobre 200 (duzentos) salários mínimos mais 4% (quatro por cento) sobre o que exceder tal montante; e assim por diante.

Já a parte autora deverá arcar com honorários de 10% (dez por cento) sobre metade do valor atualizado da causa (artigo 85, § 2º, do CPC).

Contudo, resta suspensa a exigibilidade das condenações, em face da parte autora, por força da gratuidade da justiça, incumbindo ao credor, no prazo assinalado no § 3º do artigo 98 do CPC, comprovar que deixou de existir a situação de insuficiência de recursos que justificou a concessão do beneplácito.

Não há condenação da parte ré ao pagamento das custas nos termos do artigo 4º, incisos I e II, da Lei n.º 9.289/1996.

Sentença publicada e registrada eletronicamente.

Intimem-se.

Em suas razões, o INSS impugna o reconhecimento da especialidade do período posterior a 18/11/2003, pois o PPP ou o laudo pericial, apontaram ruído com medição pontual, sem considerar a dosagem prevista nas normas da Fundacentro ou NR-15. Também impugna o reconhecimento da especialidade de período em gozo de auxílio-doença. ()

A parte apelada apresentou contrarrazões (), tendo sido os autos, na sequência, remetidos a este Tribunal.

É o relatório.

VOTO

Inicialmente, destaca-se que o presente processo foi redistribuído no âmbito da 11ª Turma em 10-8-2022, por força da Resolução TRF4 nº 208/2022.

Cinge-se a controvérsia a reconhecimento de especialidade.

A sentença ora recorrida foi redigida nas seguintes linhas ():

RELATÓRIO

Por meio da presente ação, busca a parte autora a concessão do benefício previdenciário de aposentadoria especial ou, sucessivamente, aposentadoria por tempo de contribuição. Pretende, para tanto, o reconhecimento dos períodos em que exerceu atividade urbana em condições especiais.

Requer, ainda,a condenação da autarquia ao pagamento de indenização por danos morais.

Foi deferida a assistência judiciária gratuita.

Citado, o INSS deixou de contestar o feito (evento 14).

Em sede de especificação de provas, a parte autora requereu: a) a expedição de ofício à empresa Indústria Parquet Wollick a fim de obtenção dos laudos mencionados no formulário; b) com relação às empresas Esquadrias de Madeira LUGG, RVM – Indústria de Artefatos de Madeira Ltda, ARTE – Esquadrias de Madeira Ltda, Móveis e Esquadrias CAPRICHO Ltda, BAC Plásticos e Comércio Ltda e Plásticos Morro Azul Ltda requereu a realização de perícia técnica e de oitiva de testemunhas, caso não aceitos os laudos por similaridade já constantes do feito; c) com relação aos períodos trabalhados na empresa Centerplas Embalagens Plásticas Ltda requereu que o ruído seja apurado excluindo-se a análise do laudo datado do ano de 2013 (desfavorável ao autor) e que seja considerada a exposição a agentes químicos durante todo o intervalo, ou que então que seja determinada a realização de perícia na referida empresa, bem como colheita de prova testemunhal.

Foi indeferida a realização de perícia técnica, porquanto constantes nos autos os formulários e os laudos ambientais necessários à avaliação das condições de trabalho da parte autora.

Após, vieram os autos conclusos para sentença.

É o relatório. Decido.

FUNDAMENTAÇÃO

- Prejudicial de mérito: prescrição

Desde já, verifico que se encontram prescritas as parcelas devidas anteriores a cinco anos contados do ajuizamento da ação, pois, tratando-se de relação jurídica de caráter continuado, não há falar em prescrição do fundo de direito, devendo-se aplicar a Súmula 85 do STJ, segundo a qual a prescrição atinge apenas as parcelas anteriores ao quinquênio que antecede o pedido.

- Mérito

Atividade especial: critérios de julgamento

Antes de adentrar o caso concreto, expõem-se os parâmetros legais e jurisprudenciais que pautarão a análise do pedido:

- A matéria debatida tem previsão no art. 201 da Constituição Federal c/c art. 15 da Emenda Constitucional n. 20/98, de 15.12.1998, e nos arts. 57 e 58 e 142 da Lei n. 8.213/91.

- Primeiramente, cumpre observar que é possível a conversão do tempo de serviço especial em comum independentemente da data em que prestado o labor, mesmo antes da edição da Lei nº 3.807/60, ou após 28.05.1998 (Súmula 50 TNU; Súmula 15 TRU4).

- Anteriormente à Lei nº 9.032/95, para considerar-se o tempo de serviço como especial, bastava que a atividade desenvolvida pelo segurado estivesse elencada como tal na legislação previdenciária (Decretos nº 53.381/64 e nº 83.080/79) (Súmula 4 TRSC; TRF4, EIAC 97.04.63361-0, Terceira Seção, Relator Luís Alberto D Azevedo Aurvalle, publicado em 26.10.2005).

- Nos casos em que o enquadramento não se dá por atividade, mas pela exposição a agentes nocivos, não mais deve ser exigido o requisito da permanência até a vigência da Lei 9.032/95 para fins de caracterização da especialidade do labor (Súmula 49 TNU).

- Atualmente, o que importa é a efetiva exposição do segurado a agentes nocivos ou perigosos à saúde, sendo que a prova da exposição é feita consoante a legislação vigente à época em que o trabalho foi prestado, e não quando do pedido de aposentadoria (tempus regit actum).

- Tendo a Lei nº 9.032/95 passado a exigir a efetiva exposição do trabalhador a agentes insalubres (ainda que não disciplinada a forma de comprovação), não tem mais lugar, a partir de sua edição (28.04.1995), o enquadramento por categoria profissional, porquanto decorrente de mera presunção legal de insalubridade/periculosidade.

- A comprovação técnica da efetiva exposição do trabalhador a agentes insalubres (à exceção do ruído), somente pode ser exigida a partir da data de entrada em vigor do Decreto nº 2.172 (05.03.1997), que regulamentou as disposições introduzidas no art. 58 da Lei de Benefícios, pela Medida Provisória nº 1.523/96, posteriormente convertida na Lei nº 9.528/97.

- No que se refere à conversão de tempo comum em especial, esta não é admissível quando a implementação dos requisitos para a inativação for posterior a 29.04.1995.

- Quanto aos Equipamentos de Proteção Individual- EPI, o Supremo Tribunal Federal, no julgamento do ARE n.º 664.335/SC em 04.12.2014, de relatoria do Ministro Luiz Fux, que teve repercussão geral reconhecida, fixou duas teses, a saber:

1. O direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agente nocivo à sua saúde, de modo que, se o EPI for realmente capaz de neutralizar a nocividade não haverá respaldo constitucional à aposentadoria especial.

2. Na hipótese de exposição do trabalhador a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), no sentido da eficácia do Equipamento de Proteção Individual - EPI, não descaracteriza o tempo de serviço especial para aposentadoria.

Em resumo, portanto, se restar demonstrado que os EPI's foram eficazes à neutralização da nocividade, não haverá direito à aposentadoria especial ou ao cômputo do período como especial, ressalvada a hipótese do ruído excessivo, que ensejará o reconhecimento da especialidade independentemente da utilização de EPI.

Além disso, extrai-se das razões de decidir da Suprema Corte que a comprovação da eficácia do EPI não decorre da simples entrega deste, mas sim da indicação no laudo, ou outro documento que o espelhe, de que a sua utilização neutraliza ou elimina a presença do agente nocivo.

Por fim, importante destacar que o afastamento da especialidade pelo uso de EPI somente se aplica aos períodos posteriores a 03.12.1998, data da publicação da Medida Provisória nº 1.729/98, convertida na Lei nº 9.732/98, que alterou o § 2º do art. 58 da Lei nº 8.213/91, passando a exigir, no laudo técnico de condições ambientais de trabalho - LTCAT, “informação sobre a existência de tecnologia de proteção coletiva ou individual que diminua a intensidade do agente agressivo a limites de tolerância e recomendação sobre a sua adoção pelo estabelecimento respectivo”. Esse entendimento é sufragado pela Instrução Normativa INSS/PRES nº 77/2015 (art. 279, § 6º) e pela jurisprudência das Turmas Recursais de Santa Catarina (RCs nºs 5003951-05.2014.404.7201/SC, 5012143-46.2013.404.7205/SC, 5021624-11.2014.404.7201/SC e 5005274-50.2011.404.7201/SC).

- Para o agente ruído, sempre foi exigido laudo pericial. Diversamente, para os demais agentes insalubres, a partir da Lei 9.032/95, é exigível apenas, independentemente de laudo pericial, a apresentação do formulário (SB-40/DIRBEN/DSS 8030/PPP), em que conste a presença efetiva de agentes agressivos no ambiente de trabalho do segurado, qualificadores da atividade como especial.

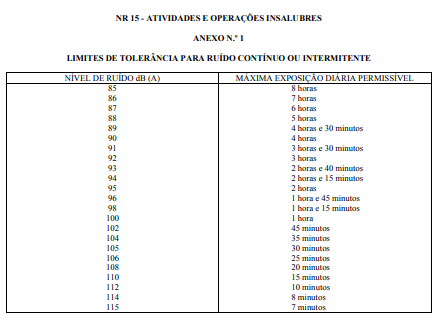

- Também com relação ao agente nocivo ruído, aplicam-se os limites de 80 dB(A) até 05.03.1997 (Decretos nº 53.831/64 e 83.080/79), 90 dB(A) de 06.03.1997 a 18.11.2003 (Decreto 2172/97), e 85 dB(A) a partir de 19.11.2003 (Decreto n.º 4.882/03) (STJ, Pet 9.059/RS Rel. Ministro Benedito Gonçalves, Primeira Seção, julgado em 28/08/2013, DJe 09.09.2013).

- Nas situações em que o nível de exposição ao agente nocivo é variável, a aferição do caráter nocivo do agente físico ruído, para fins de enquadramento como atividade sujeita a condições especiais, deve ser efetivada por meio de média ponderada, mediante dosimetria baseada em normas constantes da legislação técnica trabalhista (NR 15) (TRU4, IUJEF nº 0005298-40.2007.404.7255/SC, rel. Susana Sbrogio Galia, julgamento em 21.05.2010). Nos casos em que não consta do laudo técnico a média ponderada, deve-se utilizar o critério da média aritmética simples (TRU4, IUJEF 0004783-46.2009.404.7251/SC, Juiz Relator: Gilson Jacobsen, julgamento em 26.02.2013).

- A conversão do tempo de atividade especial em comum deve ocorrer com aplicação do fator multiplicativo em vigor na data da concessão da aposentadoria (Súmula 55 da TNU).

- Conforme decisão proferida pelo STF no Tema 709 (RE 791961, Rel. Min. Dias Toffoli), i) É constitucional a vedação de continuidade da percepção de aposentadoria especial se o beneficiário permanece laborando em atividade especial ou a ela retorna, seja essa atividade especial aquela que ensejou a aposentação precoce ou não. ii) Nas hipóteses em que o segurado solicitar a aposentadoria e continuar a exercer o labor especial, a data de início do benefício será a data de entrada do requerimento, remontando a esse marco, inclusive, os efeitos financeiros. Efetivada, contudo, seja na via administrativa, seja na judicial a implantação do benefício, uma vez verificado o retorno ao labor nocivo ou sua continuidade, cessará o benefício previdenciário em questão.

- Estando a empresa inativa, sem registro de laudo ambiental confeccionado, admite-se a utilização de laudo por similaridade, para funções específicas (5018075-10.2016.4.04.7108, TURMA REGIONAL DE UNIFORMIZAÇÃO DA 4ª REGIÃO, Relator FERNANDO ZANDONÁ, juntado aos autos em 06.12.2017).

- Eventual insurgência quanto ao conteúdo dos PPP's (Perfil Profissiográfico Previdenciário) e/ou LTCAT's (Laudo Técnico das Condições Ambientais de Trabalho) de empresas ativas demandam análise nas esferas trabalhista e, eventualmente, criminal, e imprescinde da participação da empresa e profissional responsável, preferencialmente sob a ótica coletiva, sob pena de desnecessária multiplicação de demandas, o que transcende a competência deste juízo.

- Considerando o quanto decidido nos autos do agravo de instrumento sob n. 5005393-65.2020.4.04.0000/SC, que referencia a Reclamação n. 5036022-90.2018.4.04.0000/RS, de relatoria do Desembargador Paulo Afonso Brum Vaz, entendo haver necessidade de vinculação provisória à tese fixada no IRDR, até eventual deliberação de instância superior, em respeito à pretensão do legislador de criação de um sistema de precedentes, a partir do NCPC. Diante disso:

a) quanto ao IRDR n.º 8 O período de auxílio-doença de natureza previdenciária, independente de comprovação da relação da moléstia com a atividade profissional do segurado, deve ser considerado como tempo especial quando trabalhador exercia atividade especial antes do afastamento.

b) quanto ao IRDR n.º 15: A mera juntada do PPP referindo a eficácia do EPI não elide o direito do interessado em produzir prova em sentido contrário.

Caso concreto

Analisando-se as especificidades do tempo alegadamente especial invocado pela parte autora, tem-se o que segue:

EMPRESA | Indústria Parquet Wollick |

PERÍODO | 27.07.1987 a 25.05.1988 |

CARGO/SETOR | Servente/Produção |

PROVAS | - CTPS comprova os vínculos (ev.1, PROCADM7, p.15/18/28/32).

- PPP 27.07.1987 a 25.05.1988 (evento 1, PROCADM7, p.48): ruído de 91 a 94 dB (A). Registrou que os dados foram retirados do "levantamento ambiental 1997", p. 11.

- PPP 01.11.1992 a 10.12.1992 (evento 1, PROCADM8, p.8): ruído de 91 a 94 dB (A). Registrou que os dados foram retirados do "levantamento ambiental 1997", p. 11.

- PPP 19.04.1994 a 20.01.1995 (evento 1, PROCADM8, p.12): ruído de 91 a 94 dB (A). Registrou que os dados foram retirados do "levantamento ambiental 1997", p. 11.

- PPP 13.03.2003 a 02.07.2003 (ev.1, PROCADM8, p. 20): registra ruído de 76,2 dB a 93,8 dB, poeiras e hidrocarbonetos (cola, tolueno), sem notícia de uso de EPI eficaz. O PPP registrou que foi embasado em laudo de 2016, pg.23 e que a exposição aos agentes químicos se dava de modo habitual e intermitente.

Laudo ambiental 1997 (evento 1, PROCADM8, p.33): confirma as informações dos formulários (informa que a pressão sonora é constante e contínua, alcançando 98 a 104 dB na refiladeira e 78 a 102 dB nas demais máquinas, o que gera um ruído médio de 91 a 94 dB).

Laudo ambiental 2016 não foi apresentado. |

CONCLUSÃO | Muito embora o laudo ambiental referente ao ano de 2016 não tenha sido apresentado, adoto como razões de decidir para todos os períodos postulados o laudo referente ao ano de 1997, já juntado aos autos, porquanto este, por ser mais próximo à época em que realizadas as atividades, reflete com maior precisão o real cenário enfrentado pela parte autora à época em que efetivamente trabalhou.

Assim, considerando os limites legais aplicados ao ruído, nos termos da fundamentação supra, são especiais os entretempos de 27.07.1987 a 25.05.1988, 01.11.1992 a 10.12.1992, 19.04.1994 a 20.01.1995 e de 13.03.2003 a 02.07.2003.

Assim, a especialidade ESTÁ COMPROVADA. |

EMPRESA | Esquadrias de Madeira LUGG Ltda |

PERÍODO | 01.07.1988 a 31.12.1988 |

CARGO/SETOR | Servente de Produção |

PROVAS | - Inatividade da empresa comprovada em ev.1, OUT18;

- CTPS comprova o vínculo e a função (ev.1, PROCADM7, p. 16);

- PPP (evento 1, PROCADM7, p.50): ruído de 91 a 94 dB. Não foi assinado. Informou que a empresa se encontra inativa e que foi preenchido com base em laudos de empresas similares (Esculturas Mueller LTDA, Móveis e Esquadrias Egon Bahr Ltda, Móveis e Esquadrias Figueira);

- Laudo empresa Esculturas Muller (ev.1, PROCADM8, p. 35-45): registra ruído acima de 90 dB para todas as máquinas encontradas no setor de produção.

- Laudo empresa Móveis e Esquadrias Egon Bahr Ltda (ev.1, PROCADM9, p. 07-17): registra ruído de acima de 90 dB para todas as áreas avaliadas no setor de produção. |

CONCLUSÃO | O autor requereu seja utilizado como prova emprestada os DSS-8030 que o proprietário da empresa emitiu em favor dos colegas de trabalho, Srs. Evaldo Wandalen e Antenor Trophino Correia Junior, já que as funções eram as mesmas, bem como sejam acolhidas as conclusões dos laudos similares apresentados.

Acolho o pedido. Considerando a comprovação de inatividade da empresa, do exercício da função de servente em CTPS e que os formulários/laudos apresentados tratam de empresas do mesmo ramo e avaliam funções muito similares àquelas exercidas pelo autor em meio a indústria madeireira, tenho que são documentos aptos a comprovar a especialidade alegada.

Assim, considerando os limites legais aplicados ao ruído, nos termos da fundamentação supra, é especial o intervalo.

Assim, a especialidade ESTÁ COMPROVADA. |

EMPRESA | RVM – Indústria de Artefatos de Madeira Ltda |

PERÍODO | 01.03.1989 a 30.06.1991 |

CARGO/SETOR | Servente / Produção |

PROVAS | - Inatividade da empresa comprovada em ev.1, OUT18, p.2;

- CTPS comprova o vínculo e a função (ev.1, PROCADM7, p. 16);

- PPP (evento 1, PROCADM8, p.2): ruído de 91 a 94 dB. Informou que a empresa se encontra inativa e que foi preenchido com base em laudos de empresas similares (Esculturas Mueller LTDA, Móveis e Esquadrias Egon Bahr Ltda, Móveis e Esquadrias Figueira)

- Laudo empresa Móveis e Esquadrias Egon Bahr Ltda (ev.1, PROCADM9, p. 07-17): registra ruído de acima de 90 dB para todas as áreas avaliadas no setor de produção.

- Laudo empresa Esquadrias Figueira (ev.1, PROCADM9, p. 19-50/PROCADM10, p .1-20/PROCADM12, p.06): registra ruído de acima de 90 dB para todas as áreas avaliadas no setor de produção.

- Laudo empresa Móveis Behling Ltda (ev.1, PROCADM13, p. 14/16/18) registra ruído de 90 a 105 dB no setor de marcenaria e beneficiamento de madeira; |

CONCLUSÃO | O autor requereu sejam utilizados como prova emprestada os laudos similares acostados ao feito.

Acolho o pedido. Considerando a comprovação de inatividade da empresa, do exercício da função de servente em CTPS e que os formulários/laudos apresentados tratam de empresas do mesmo ramo e avaliam funções muito similares àquelas exercidas pelo autor em meio a indústria madeireira, tenho que são documentos aptos a comprovar a especialidade alegada.

Assim, considerando os limites legais aplicados ao ruído, nos termos da fundamentação supra, é especial o intervalo.

|

EMPRESA | ARTE – Esquadrias de Madeira Ltda |

PERÍODO | 01.07.1991 a 07.02.1992 |

CARGO/SETOR | Marceneiro / Marcenaria |

PROVAS | - Inatividade da empresa comprovada em ev.1, OUT18, p.3;

- CTPS comprova o vínculo e a função (ev.1, PROCADM7, p. 16);

- PPP (evento 1, PROCADM8, p.4): ruído de 91 a 94 dB e hidrocarbonetos (colas, vernizes, tintas e solventes). Informou que a empresa se encontra inativa e que foi preenchido com base em laudos de empresas similares (Esculturas Mueller LTDA, Móveis e Esquadrias Egon Bahr Ltda, Móveis e Esquadrias Figueira)

- Laudo empresa Móveis e Esquadrias Egon Bahr Ltda (ev.1, PROCADM9, p. 07-17): registra ruído de acima de 90 dB para todas as áreas avaliadas no setor de produção.

- Laudo empresa Esquadrias Figueira (ev.1, PROCADM9, p. 19-50/PROCADM10, p .1-20/PROCADM12, p.06): registra ruído de acima de 90 dB para todas as áreas avaliadas no setor de produção.

- Laudo empresa Móveis Behling Ltda (ev.1, PROCADM13, p. 14/16/18) registra ruído de 90 a 105 dB no setor de marcenaria e beneficiamento de madeira;

- Documentos do processo judicial do Sr. Pedro Schmidt, que exerceu a função de marceneiro na mesma empresa e teve a especialidade reconhecida (ev.1, OUT22);

- Sentença dos autos do processo 5002354-86.2014.404.7105/SC em que foi reconhecida a especialidade do período laborado para a mesma empresa ao Sr. Waldemar Batta (ev.1, OUT23). |

CONCLUSÃO | O autor requereu sejam utilizados como prova emprestada os laudos similares e os documentos judiciais de colegas do autor, acostados ao feito.

Acolho o pedido. Considerando a comprovação de inatividade da empresa, do exercício da função de marceneiro em CTPS e que os formulários/laudos apresentados tratam de empresas do mesmo ramo e avaliam funções muito similares àquelas exercidas pelo autor em meio a indústria madeireira, tenho que são documentos aptos a comprovar a especialidade alegada. Ainda, as sentenças judiciais apresentadas, embora também fundamentadas em laudos similares, tratam da mesma empresa em que trabalhou o autor, o que só corrobora o entendimento.

Assim, considerando os limites legais aplicados ao ruído, nos termos da fundamentação supra, é especial o intervalo.

Assim, a especialidade ESTÁ COMPROVADA. |

EMPRESA | Móveis e Esquadrias Figueira Ltda |

PERÍODO | 19.02.1992 a 02.06.1992 |

CARGO/SETOR | Auxiliar de Marceneiro / Produção |

PROVAS | PPP 19.02.1992 a 02.06.1992 (evento 1, PROCADM8, p.06): ruído de 92 dB;

PPP 26.01.1993 a 07.03.1994 (evento 1, PROCADM8, p.10): ruído de 92 dB;

Laudo ambiental (ev.1, PROCADM9, p. 19-50/PROCADM10, p .1-20/PROCADM12, p.06): registra ruído de acima de 90 dB para todas as áreas avaliadas no setor de produção. |

CONCLUSÃO | Considerando os limites legais aplicados ao ruído, nos termos da fundamentação supra, são especiais os entretempos.

Assim, a especialidade ESTÁ COMPROVADA. |

EMPRESA | Móveis e Esquadrias CAPRICHO Ltda |

PERÍODO | 01.04.1997 a 11.12.1997 |

CARGO/SETOR | Marceneiro / Marcenaria |

PROVAS | - Inatividade da empresa comprovada em ev.1, OUT18, p.4;

- CTPS comprova o vínculo e a função (ev.1, PROCADM7, p. 31);

PPP (evento 1, PROCADM8, p.14): ruído de 91 a 94 dB e hidrocarbonetos (colas, vernizes, tintas e solventes). Informou que a empresa se encontra inativa e que foi preenchido com base em laudos de empresas similares (Esculturas Mueller LTDA, Móveis e Esquadrias Egon Bahr Ltda, Móveis e Esquadrias Figueira);

- Laudo empresa Móveis e Esquadrias Egon Bahr Ltda (ev.1, PROCADM9, p. 07-17): registra ruído de acima de 90 dB para todas as áreas avaliadas no setor de produção.

- Laudo empresa Esquadrias Figueira (ev.1, PROCADM9, p. 19-50/PROCADM10, p .1-20/PROCADM12, p.06): registra ruído de acima de 90 dB para todas as áreas avaliadas no setor de produção.

- Laudo empresa Móveis Behling Ltda (ev.1, PROCADM13, p. 14/16/18) registra ruído de 90 a 105 dB no setor de marcenaria e beneficiamento de madeira; |

CONCLUSÃO | O autor requereu sejam utilizados como prova emprestada os laudos similares acostados ao feito.

Acolho o pedido. Considerando a comprovação de inatividade da empresa, do exercício da função de marceneiro em CTPS e que os formulários/laudos apresentados tratam de empresas do mesmo ramo e avaliam funções muito similares àquelas exercidas pelo autor em meio a indústria madeireira, tenho que são documentos aptos a comprovar a especialidade alegada.

Assim, considerando os limites legais aplicados ao ruído, nos termos da fundamentação supra, é especial o intervalo.

|

EMPRESA | BAC Plásticos e Comércio Ltda |

PERÍODO | 10.11.1998 a 10.02.2000 |

CARGO/SETOR | Operador de corte / solda |

PROVAS | - Inatividade da empresa comprovada em ev.1, OUT18, p.5;

- CTPS comprova o vínculo e a função (ev.1, PROCADM7, p. 31);

- PPP (evento 1, PROCADM8, p.16): ruído de 88 dB, calor de 32,8ºC e poeiras/névoa. Registra que a empresa já se encontra inativa, tendo sido o PPP embasado no laudo da empresa Pedrini Plásticos LTDA.

- Laudo ambiental empresa similar Pedrini Plásticos Ltda (evento 1, PROCADM14, p.05/13): registra ruído de 85 a 92 dB no setor de corte e solda (média de 88,5 dB) e calor de 32,8 IBUTG (limite de 30 IBUTG). |

CONCLUSÃO | O autor requereu seja utilizado como prova emprestada o laudo similar acostado ao feito.

Acolho o pedido. Considerando a comprovação de inatividade da empresa, do exercício da função de operador de corte/setor de solda em CTPS e que laudo apresentado trata de empresa do mesmo ramo e avalia função muito similar àquela exercida pelo autor em meio a indústria do plástico, tenho que é um documento apto a comprovar a especialidade alegada.

No tocante ao calor, para determinar se o índice de IBUTG é considerado insalubre, para fins previdenciários, o Decreto nº 2.172/97, em seu código 2.0.4 (Anexo IV), qualifica como labor especial atividades desenvolvidas, sob a influência do agente nocivo “calor”, acima dos limites de tolerância estabelecidos na NR. 15, da Portaria nº 3.214/78.

Por sua vez, o quadro nº 1 do anexo 3 da NR. 15 da aludida portaria, dispõe quais os limites de tolerância do IBUTG, em razão da natureza de atividade desenvolvida (leve, moderada ou pesada), bem como em face do tempo de descanso no local de trabalho. Assim, para o trabalho contínuo em atividade leve, o limite é de 30 IBUTG, em atividade moderada, de 26,7 IBUTG, e em pesada, 25 IBUTG.

Assim, tendo em conta o índice de IBUTG constante no laudo, é possível o reconhecimento da especialidade em razão de tal agente.

Assim, a especialidade ESTÁ COMPROVADA. |

EMPRESA | Plásticos Morro Azul Ltda |

PERÍODO | 11.02.2000 a 11.06.2002 |

CARGO/SETOR | Operador de máquina de corte e solda |

PROVAS | - Inatividade da empresa comprovada em ev.1, OUT18, p.6;

- CTPS comprova o vínculo e a função (ev.1, PROCADM7, p. 32);

- PPP (evento 1, PROCADM8, p.18): ruído de 88 dB, calor de 32,8ºC e poeiras/névoa. Registra que a empresa já se encontra inativa, tendo sido o PPP embasado no laudo da empresa Pedrini Plásticos LTDA.

- Laudo ambiental empresa similar Pedrini Plásticos Ltda (evento 1, PROCADM14, p.05/13): registra ruído de 85 a 92 dB no setor de corte e solda (média de 88,5 dB) e calor de 32,8 IBUTG (limite de 30 IBUTG). |

CONCLUSÃO | O autor requereu seja utilizado como prova emprestada o laudo similar acostado ao feito.

Acolho o pedido. Considerando a comprovação de inatividade da empresa, do exercício da função de operador de corte/setor de solda em CTPS e que laudo apresentado trata de empresa do mesmo ramo e avalia função muito similar àquela exercida pelo autor em meio a indústria do plástico, tenho que é um documento apto a comprovar a especialidade alegada.

No tocante ao calor, os parâmetros para considerá-lo agente agressivo nos termos previdenciários foram expostos no tópico retro.

Assim, tendo em conta o índice de IBUTG constante no laudo, é possível o reconhecimento da especialidade em razão de tal agente.

Assim, a especialidade ESTÁ COMPROVADA. |

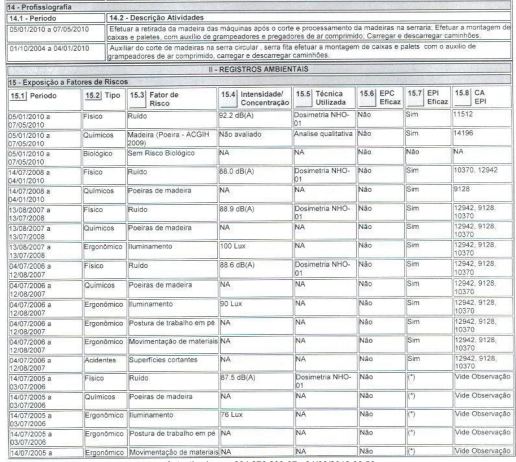

EMPRESA | Harley Fischer Ltda |

PERÍODO | 01.10.2004 a 03.07.2006

13.08.2007 a 07.05.2010 |

CARGO/SETOR | Servente / Serraria |

PROVAS | PPP (evento 1, PROCADM8, p.24/25):

- 01/10/2004 a 13/07/2005: ruído de 87,5 dB (A); - 14/07/2005 a 03/07/2006: ruído de 87,5 dB (A) e poeiras de madeira; - 04/07/2006 a 12/08/2007: ruído de 88,6 dB (A) e poeiras de madeira; - 13/08/2007 a 13/07/2008: ruído de 88,9 dB (A) e poeiras de madeira; - 14/07/2008 a 04/01/2010: ruído de 88 dB (A) e poeiras de madeira; - 05/01/2010 a 07/05/2010: ruído de 92,2 dB (A) e poeiras de madeira.

- Laudo ambiental (evento 1, PROCADM15, p.32-39 e PROCADM16, p. 3/4): confirmam as informações do formulário. |

CONCLUSÃO | Considerando os limites legais aplicados ao ruído, nos termos da fundamentação supra, são especiais os entretempos.

Assim, a especialidade ESTÁ COMPROVADA. |

EMPRESA | HARLEY FISCHER LTDA |

PERÍODO | 25.12.2006 a 19.04.2007 |

CARGO/SETOR | AUXÍLIO-DOENÇA |

PROVAS | Compulsando os autos, vê-se que o período de de 04.07.2006 a 12.08.2007 foi reconhecido como especial pelo INSS (ev.1, PROCADM17, p. 63), com exceção do referido intervalo, que foi descontado da contagem do tempo, em razão de o autor estar em gozo de benefício de auxílio-doença (ev.1, PROCADM17, p. 25). |

CONCLUSÃO | A questão posta em Juízo teve sua controvérsia decidida em regime de recursos repetitivos sob o Tema 998 do STJ, no qual restou firmada tese no sentido de que O Segurado que exerce atividades em condições especiais, quando em gozo de auxílio-doença, seja acidentário ou previdenciário, faz jus ao cômputo desse mesmo período como tempo de serviço especial.

Consta do acórdão juntado em um dos processos paradigma:

PREVIDENCIÁRIO. RECURSO ESPECIAL ADMITIDO COMO REPRESENTATIVO DE CONTROVÉRSIA. ART. 1.036 DO CÓDIGO FUX. POSSIBILIDADE DE CÔMPUTO DO TEMPO DE SERVIÇO ESPECIAL, PARA FINS DE APOSENTADORIA, PRESTADO NO PERÍODO EM QUE O SEGURADO ESTEVE EM GOZO DE AUXÍLIO-DOENÇA DE NATUREZA NÃO ACIDENTÁRIA. PARECER MINISTERIAL PELO PROVIMENTO PARCIAL DO RECURSO. RECURSO ESPECIAL DO INSS A QUE SE NEGA PROVIMENTO. 1. Até a edição do Decreto 3.048.1999 inexistia na legislação qualquer restrição ao cômputo do tempo de benefício por incapacidade não acidentário para fins de conversão de tempo especial. Assim, comprovada a exposição do Segurado a condições especiais que prejudicassem a sua saúde e a integridade física, na forma exigida pela legislação, reconhecer-se-ia a especialidade pelo período de afastamento em que o Segurado permanecesse em gozo de auxílio-doença, seja este acidentário ou previdenciário. 2. A partir da alteração então promovida pelo Decreto 4.882.2003, nas hipóteses em que o Segurado fosse afastado de suas atividades habituais especiais por motivos de auxílio-doença não acidentário, o período de afastamento seria computado como tempo de atividade comum. 3. A justificativa para tal distinção era o fato de que, nos períodos de afastamento em razão de benefício não acidentário, não estaria o Segurado exposto a qualquer agente nocivo, o que impossibilitaria a contagem de tal período como tempo de serviço especial. 4. Contudo, a legislação continuou a permitir o cômputo, como atividade especial, de períodos em que o Segurado estivesse em gozo de salário-maternidade e férias, por exemplo, afastamentos esses que também suspendem o seu contrato de trabalho, tal como ocorre com o auxílio-doença não acidentário, e retiram o Trabalhador da exposição aos agentes nocivos. Isso denota irracionalidade na limitação imposta pelo decreto regulamentar, afrontando as premissas da interpretação das regras de Direito Previdenciário, que prima pela expansão da proteção preventiva ao Segurado e pela máxima eficácia de suas salvaguardas jurídicas e judiciais. 5. Não se pode esperar do poder judicial qualquer interpretação jurídica que venha a restringir ou prejudicar o plexo de garantias das pessoas, com destaque para aquelas que reinvindicam legítima proteção do Direito Previdenciário. Pelo contrário, o esperável da atividade judicante é que restaure visão humanística do Direito, que foi destruída pelo positivismo jurídico. 6. Deve-se levar em conta que a Lei de Benefícios não traz qualquer distinção quanto aos benefícios auxílio-doença acidentário ou previdenciário. Por outro lado, a Lei 9.032.1995 ampliou a aproximação da natureza jurídica dos dois institutos e o § 6o. do artigo 57 da Lei 8.213.1991 determinou expressamente que o direito ao benefício previdenciário da aposentadoria especial será financiado com os recursos provenientes da contribuição de que trata o art. 22, II da Lei 8.212.1991, cujas alíquotas são acrescidas conforme a atividade exercida pelo Segurado a serviço da empresa, alíquotas, estas, que são recolhidas independentemente de estar ou não o Trabalhador em gozo de benefício. 7. Note-se que o custeio do tempo de contribuição especial se dá por intermédio de fonte que não é diretamente relacionada à natureza dada ao benefício por incapacidade concedido ao Segurado, mas sim quanto ao grau preponderante de risco existente no local de trabalho deste, o que importa concluir que, estando ou não afastado por benefício movido por acidente do trabalho, o Segurado exposto a condições nocivas à sua saúde promove a ocorrência do fato gerador da contribuição previdenciária destinada ao custeio do benefício de aposentadoria especial. 8. Tais ponderações, permitem concluir que o Decreto 4.882.2003 extrapolou o limite do poder regulamentar administrativo, restringindo ilegalmente a proteção exclusiva dada pela Previdência Social ao trabalhador sujeito a condições especiais que prejudiquem a sua saúde ou a sua integridade física. 9. Impõe-se reconhecer que o Segurado faz jus à percepção de benefício por incapacidade temporária, independente de sua natureza, sem que seu recebimento implique em qualquer prejuízo na contagem de seu tempo de atividade especial, o que permite a fixação da seguinte tese: O Segurado que exerce atividades em condições especiais, quando em gozo de auxílio-doença, seja acidentário ou previdenciário, faz jus ao cômputo desse mesmo período como tempo de serviço especial. 10. Recurso especial do INSS a que se nega provimento.(REsp 1759098.RS, Rel. Ministro NAPOLEÃO NUNES MAIA FILHO, PRIMEIRA SEÇÃO, julgado em 26.06.2019, DJe 01.08.2019).

Veja-se que o E. Tribunal Regional da 4ª Região já vem decidindo o mérito dos recursos sob sua competência sob esse fundamento:

PREVIDENCIÁRIO. PROCESSO CIVIL. PERMANÊNCIA NA ATIVIDADE ESPECIAL. POSSIBILIDADE. CÔMPUTO DE PERÍODO EM GOZO DE BENEFÍCIO POR INCAPACIDADE COMO TEMPO ESPECIAL. TERMO INICIAL DO BENEFÍCIO. EFEITOS FINANCEIROS. IMPLANTAÇÃO DO BENEFÍCIO. CONSECTÁRIOS. ÍNDICES DE ATUALIZAÇÃO MONETÁRIA. 1. É possível a implantação do benefício de aposentadoria especial sem a necessidade de afastamento das atividades exercidas sob condições especiais, tendo em vista a inconstitucionalidade do artigo 57, §8º, da Lei nº 8.213.91, reconhecida pelo Tribunal Regional Federal da 4ª Região. 2. Conforme entendimento sedimentado no Tema 998 do Superior Tribunal de Justiça, o Segurado que exerce atividades em condições especiais -- seja acidentário, seja previdenciário -- faz jus ao cômputo desse mesmo período como tempo de serviço especial. (...). (TRF4, AC 5065428-70.2016.4.04.7100, QUINTA TURMA, Relator OSNI CARDOSO FILHO, juntado aos autos em 13.05.2020). PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. LABOR RURAL. PROVA MATERIAL EXTEMPORÂNEA. AFASTAMENTO. SUMULA 149 DO STJ. ATIVIDADE ESPECIAL. COMPROVAÇÃO - REQUISITOS LEGAIS. AUXILIAR DE SERVIÇOS GERAIS. RECONHECIMENTO DA ESPECIALIDADE. AGENTES BIOLÓGICOS. AUXÍLIO-DOENÇA. POSSIBILIDADE DE RECONHECIMENTO DA ESPECIALIDADE DO LABOR. ENTENDIMENTO DO STJ. AVERBAÇÃO PARA FINS DE FUTURA CONCESSÃO DE BENEFICIO. FALTA DE TEMPO MÍNIMO. SUCUMBÊNCIA RECÍPROCA. (...) O Superior Tribunal de Justiça, ao julgar o Recurso Especial Repetitivo nº 1759098.RS (Tema 998), fixou entendimento no seguinte sentido: O segurado que exerce atividades em condições especiais, quando em gozo de auxílio-doença, seja acidentário ou previdenciário, faz jus ao cômputo desse mesmo período como tempo de serviço especial. (...) (TRF4, AC 5012664-72.2018.4.04.9999, TURMA REGIONAL SUPLEMENTAR DO PR, Relator MARCELO MALUCELLI, juntado aos autos em 20.02.2020).

Portanto, em havendo reconhecimento de tempo de serviço especial, os benefícios por incapacidade nele contidos também deverão ser considerados como tempo trabalhado sob condições especiais para fins previdenciários. |

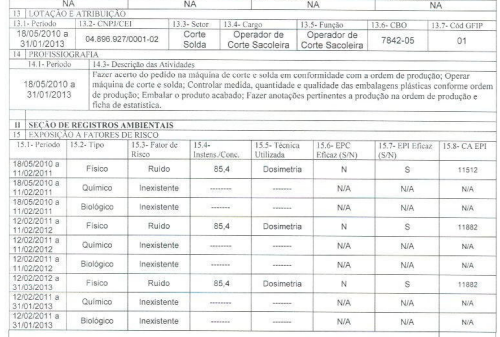

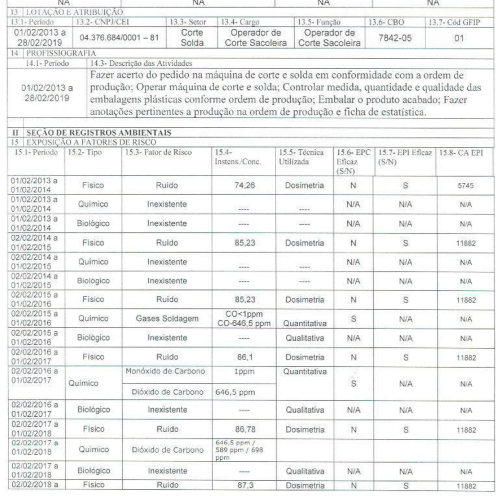

EMPRESA | Centerplast Embalagens Plásticas Ltda |

PERÍODO | 18.05.2010 a 31.01.2013

02.12.2017 a atual *DER em 04/09/2019 |

CARGO/SETOR | Operador de corte/solda |

PROVAS | - PPP 18.05.2010 a 31.01.2013 (evento 1, PROCADM8, p.26): ruído de 85,4 dB;

- PPP 01.02.2013 a 28/02/2019 (evento 1, PROCADM8, p.28): - 01/02/2013 a 01/02/2014: ruído de 74,26 dB; - 02/02/2014 a 01/02/2015: ruído de 85,23 dB; - 02/02/2015 a 01/02/2016: ruído de 85,23 dB e gases de soldagem < 1 ppm; - 02/02/2016 a 01/02/2017: ruído de 86,1 dB e agentes químicos (monóxido de carbono a 1ppm, dióxido de carbono a 646,5 ppm); - 02/02/2017 a 01/02/2018: ruído de 86,78 dB e agentes químicos (dióxido de carbono 646,5 ppm); - 02/02/2018 a 01/02/2019: ruído de 87,3 dB e agentes químicos (dióxido de carbono 646,5 ppm); - PPP atualizado (ev.1, PPP24): 02/02/2018 a 20/02/2020: ruído de 87,3 dB e agentes químicos (dióxido de carbono a 614 ppm / 589 ppm / 698 ppm);

Laudos ambientais (evento 1, PROCADM16, p.06/09/31/35/39, PROCADM17, p.03/07/11/15/19): confirmam as informações dos formulários. |

CONCLUSÃO | Inicialmente, de se anotar que o período de 02/02/2016 a 01/02/2017 foi reconhecido pela autarquia (ev.1, PROCADM17, p. 72). Assim, devem ser analisados apenas os intervalos de 18/05/2010 a 01.02.2016 e de 02.02.2017 a 28.02.2019;

Considerando os limites legais aplicados ao ruído, nos termos da fundamentação supra, são especiais apenas os entretempos de 18.05.2010 a 31.01.2013, de 02.02.2014 a 01.02.2016 e de 02.02.2017 a 04.09.2019. Não é o caso de reconhecer a especialidade referente a período posterior à DER, já que não há interesse processual quanto ao ponto, por falta de requerimento administrativo.

Com relação ao intervalo de 01/02/2013 a 01/02/2014, o ruído manteve-se abaixo do limite de tolerância e, no que tange aos agentes químicos, a exposição sempre se deu em níveis de ação inferiores ao limite legal.

Não é o caso de utilização dos laudos referentes aos outros anos para consideração do ruído de tal período, conforme requerido pela parte autora. Afinal, não é possível a escolha do laudo da empresa que mais agrada aos interesses do autor ou fazer a média de ruído de todo o intervalo, pois todos os laudos são considerados válidos dentro de seu período de vigência. Cada laudo confeccionado leva em consideração não só o leiaute do ambiente da época, mas também o volume da produção, produtos e equipamentos de proteção utilizados, número de operários trabalhando no mesmo local e número de máquinas em operação ao mesmo tempo em cada período avaliado, detalhes esses que, certamente, são mais fidedignos quando observados em período mais próximo à prestação do labor.

Caso essa escolha fosse permitida, também poderia a parte contrária fazer a escolha do laudo que mais contrariasse o direito invocado na inicial. Assim, o mais justo e imparcial, por certo, é a avaliação de cada laudo dentro do seu período de validade, que vai desde a confecção de um até a elaboração do seguinte.

Assim, a especialidade ESTÁ COMPROVADA em parte, apenas para os períodos de 18.05.2010 a 31.01.2013, de 02.02.2014 a 01.02.2016 e de 02.02.2017 a 04.09.2019. |

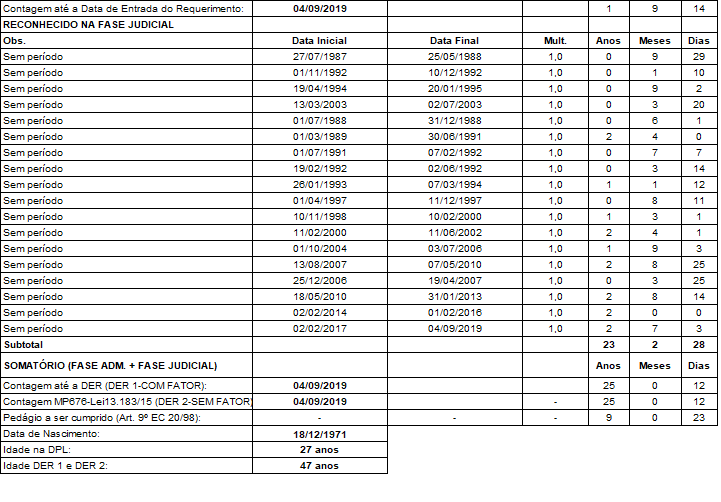

Com o reconhecimento, a parte autora passa a contar com o seguinte tempo de serviço/contribuição (evento 1, PROCADM17, p. 69):

Como se vê, o tempo de serviço computado pelo INSS, somado aos períodos ora reconhecidos, mostra-se suficiente para a concessão do benefício de aposentadoria especial na DER.

Art. 122

Com relação à aplicação do art. 122 da Lei nº 8.213/91, determina o dispositivo:

Art. 122. Se mais vantajoso, fica assegurado o direito à aposentadoria, nas condições legalmente previstas na data do cumprimento de todos os requisitos necessários à obtenção do benefício, ao segurado que, tendo completado 35 anos de serviço, se homem, ou trinta anos, se mulher, optou por permanecer em atividade.

Como se pode extrair, ao segurado que tenha permanecido em atividade, mesmo após atingir o tempo de contribuição necessário à sua aposentação, é assegurada a concessão de aposentadoria na data do cumprimento de todos os requisitos, se assim lhe for mais favorável.

Tal regra decorre da observância ao instituto do direito adquirido, porquanto devem ser aplicadas ao cálculo do benefício as regras vigentes quando do preenchimento de todos os requisitos para sua concessão.

Contudo, o reiterado manejo de pedidos idênticos a este tem revelado que nos casos em que o segurado completou o tempo a que alude o art. 122 da LBPS somente após dezembro de 2004, a revisão postulada restou inexitosa.

- Tal fato decorre de dois fatores.

O primeiro deles é consequência da aplicação da regra de transição trazida pelo art. 5º da Lei 9.876/99, conjugada com o conceito de salário-de-benefício, definido pelo art. 3º da mesma lei:

Art. 5º Para a obtenção do salário-de-benefício, o fator previdenciário de que trata o art. 29 da Lei no 8.213, de 1991, com redação desta Lei, será aplicado de forma progressiva, incidindo sobre um sessenta avos da média aritmética de que trata o art. 3º desta Lei, por mês que se seguir a sua publicação, cumulativa e sucessivamente, até completar sessenta avos da referida média.(grifei)

O art. 3º, por sua vez, determina a forma de apuração do salário-de-benefício, a saber:

Art. 3º Para o segurado filiado à Previdência Social até o dia anterior à data de publicação desta Lei, que vier a cumprir as condições exigidas para a concessão dos benefícios do Regime Geral de Previdência Social, no cálculo do salário-de-benefício será considerada a média aritmética simples dos maiores salários-de-contribuição, correspondentes a, no mínimo, oitenta por cento de todo o período contributivo decorrido desde a competência julho de 1994, observado o disposto nos incisos I e II do caput do art. 29 da Lei no 8.213, de 1991, com a redação dada por esta Lei. (grifei)

Diante de tal cenário, é possível afirmar que a fixação da data do direito adquirido em momento posterior a dezembro de 2004 será, em tese, desfavorável aos segurados, já que haverá incidência do fator previdenciário sobre a íntegra da média dos salários-de-contribuição.

O segundo fator se verifica nos casos em que as contribuições alusivas às competências dos meses excedentes foram incluídas no grupo formado pelos maiores salários-de-contribuição, correspondentes a, no mínimo, oitenta por cento de todo o período contributivo decorrido desde a competência julho de 1994.

Isso porque, para cada salário-de-contribuição eliminado do período básico de cálculo, outro inferior será utilizado, oriundo do grupo dos menores salários-de-contribuição correspondentes a vinte por cento do período contributivo.

É consectário lógico e necessário que a substituição de um salário-de-contribuição por outro nominalmente inferior, inequivocamente reduzirá a média.

Infere-se do cálculo do tempo de contribuição do benefício aqui tratado que a data do cumprimento de todos os requisitos necessários à obtenção do benefício é posterior a dezembro de 2004 e que os salários-de-contribuição entre a DDA e a DIB compõem o conjunto de oitenta por cento de todo o período contributivo decorrido desde a competência julho de 1994, o que, inevitavelmente, ainda que efetivamente a parte autora tenha direito adquirido a um benefício na data em que integralizou todos os requisitos para benefício integral, este, frente ao benefício requerido posteriormente, será de menor valor e menos vantajoso, mostrando-se inviável a adoção da revisão pelo art. 122 da Lei 8.213/91.

Responsabilidade civil por danos morais

Quanto ao pedido de condenação do INSS em indenização por danos morais em razão do não reconhecimento dos intervalos pleiteados nesta demanda, não merece prosperar.

Sabe-se que, em se tratando de ação estatal, não há falar em elemento subjetivo (dolo ou culpa), que, na responsabilidade civil objetiva, é de somenos importância (art. 37, § 6º, da CF). Basta a comprovação de ato ilícito, dano e nexo de causalidade.

O dano causado por agente público, o Estado tem sempre, a princípio, responsabilidade na reparação, ressalvada a concorrência de culpa parcial ou total da vítima no evento danoso. Em relação aos atos omissivos, contudo, têm afirmado alguns doutrinadores que a responsabilidade não será objetiva, mas sim subjetiva, devido à comprovação da "falta do serviço", conforme mencionado por Inácio de Carvalho Neto (in Responsabilidade do Estado por atos de seus agentes, São Paulo: Atlas, 2000, p. 126).

A indenização por danos morais objetiva atenuar sofrimento físico ou psíquico decorrente de ato danoso que atinge aspectos íntimos ou sociais da personalidade humana. Assim, o conceito ressarcitório abrange o caráter punitivo consistindo em condenação, castigo pela ofensa praticada e o caráter compensatório, definido como contrapartida do mal sofrido pela vítima.

No caso em comento, a parte autora alegou que, em razão do indeferimento administrativo de seu benefício faz jus ao percebimento de danos morais.

É evidente que o indeferimento do benefício acarreta, para qualquer segurado, certo incômodo e desconforto, porém, tenho que tal situação não se afigura absolutamente imotivada ou desarrazoada, devendo ser vista como inerente à normalidade da relação nem sempre pacífica entre a Administração e o administrado.

No caso, a conduta da autarquia, consistente em deixar de conceder o benefício, decorre do mero exercício da Administração e atenta ao princípio da legalidade.

Neste sentido:

PREVIDENCIÁRIO. AUXÍLIO-DOENÇA. DIREITO À PERCEPÇÃO DO BENEFÍCIO RECONHECIDO ADMINISTRATIVAMENTE. PAGAMENTO NÃO EFETIVADO EM RAZÃO DE PROBLEMAS OPERACIONAIS. INDENIZAÇÃO POR DANOS MORAIS. CABIMENTO. 1. O simples indeferimento de benefício previdenciário, ou mesmo o cancelamento de benefício por parte do INSS, não se prestam para caracterizar dano moral. Somente se cogita de dano moral quando demonstrada violação a direito subjetivo e efetivo abalo moral, em razão de procedimento flagrantemente abusivo ou equivocado por parte da Administração, já que a tomada de decisões é inerente à sua atuação. 2. Os pressupostos para o reconhecimento da responsabilidade objetiva da Administração correspondem à demonstração de fato, dano e nexo de causalidade entre aqueles. 3. Hipótese na qual a ausência de pagamento do benefício, devido a problemas operacionais do INSS em lançar dados de perícia médica favorável à segurada, implicam direito à indenização, uma vez que em decorrência desta situação restou caracterizado dano moral concreto, atingindo a esfera subjetiva da demandante, a lhe ocasionar ansiedade, angústia, tensão e incerteza, não se lhe podendo exigir a demonstração da extensão do dano.(AC 200671140033215, RICARDO TEIXEIRA DO VALLE PEREIRA, TRF4 - TURMA SUPLEMENTAR, D.E. 18/01/2010.)

O ato hostilizado é motivado e atende aos pressupostos de existência e validade, não decorrendo dele qualquer ilicitude hábil a gerar o alegado dano moral.

Portanto, nada a ser reparado.

Consectários legais e prestações vencidas

Por ocasião do julgamento da ADI n. 4.357, o plenário do STF, declarou a inconstitucionalidade da Taxa Referencial – TR, para fins de correção monetária do crédito inscrito em requisitório de pagamento, desde sua expedição até seu efetivo pagamento.

A modulação dos efeitos daquela decisão se deu no sentido de manter a incidência da TR até 25.03.2015, quando, a partir de então, os créditos passariam a ser atualizados pelo IPCA-E. Vejamos:

“[...] fica mantida a aplicação do índice oficial de remuneração básica da caderneta de poupança (TR), nos termos da Emenda Constitucional nº 62/2009, até 25.03.2015, data após a qual (i) os créditos em precatórios deverão ser corrigidos pelo Índice de Preços ao Consumidor Amplo Especial (IPCA-E) e (ii) os precatórios tributários deverão observar os mesmos critérios pelos quais a Fazenda Pública corrige seus créditos tributários [...].”

Por força desse precedente é que a jurisprudência passou a afastar a TR também na correção dos valores devidos pela Fazenda Pública, até então sujeitos à forma de atualização prevista no art. 1º-F, da Lei n. 9.494/97, por arrastamento (v.g. AI n. 5026915-22.2018.4.04.0000, TRF 4ª Região).

Posteriormente, ao julgar o Recurso Extraordinário n. 870.947, Leading Case do Tema 810, relatado pelo Ministro Luiz Fux, em sede de repercussão geral, o STF fixou a tese de que nas condenações oriundas de relação jurídica não-tributária, a fixação dos juros moratórios segundo o índice de remuneração da caderneta de poupança é constitucional, permanecendo hígido, nesta extensão, o disposto no art. 1º-F, da Lei n. 9.494/97, com a redação dada pela Lei n. 11.960/09; e que o art. 1º-F, da Lei n. 9.494/97, com a redação dada pela Lei n. 11.960/09, na parte em que disciplina a atualização monetária das condenações impostas à Fazenda Pública segundo a remuneração oficial da caderneta de poupança, revela-se inconstitucional ao impor restrição desproporcional ao direito de propriedade (CRFB, art. 5º, XXII), uma vez que não se qualifica como medida adequada a capturar a variação de preços da economia, sendo inidônea a promover os fins a que se destina. Em substituição à TR, o STF determinou a aplicação do IPCA-E no caso concreto.

Em decisão monocrática datada de 24 de setembro de 2018, o relator do Recurso Extraordinário n. 870.947/SE, Ministro Luiz Fux, conferiu excepcional efeito suspensivo ao receber Embargos de Declaração ofertados contra o acórdão, nos quais os embargantes alegavam omissão e contradição do julgado, por inexistir modulação dos efeitos da decisão do colegiado.

Dito isso, suspensa a decisão do plenário, voltou a ter vigência, em tese – ainda que temporariamente –, o teor do art. 1º-F, da Lei n. 9.494/97, com a redação dada pela Lei n. 11.960/09, que determinava a atualização dos débitos em questão pela TR, ao menos até que os aclaratórios fossem julgados ou os efeitos suspensivos revistos.

Ainda que a par da tese firmada pelo Superior Tribunal de Justiça - STJ, ao julgar o IRDR do Tema 905, que estabeleceu que as condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei n. 11.430/2006, que incluiu o art. 41-A na Lei n. 8.213/91, deixei de aplicar tal indexador por remanescer, até então, a hipótese de o STF modular a decisão do Recurso Extraordinário n. 870.947 de forma conflitante com aquela estabelecida pelo STJ.

Diante de tal cenário, vinha este Juízo adotando a forma de atualização prevista no artigo 1º-F, da Lei 9.494/97.

Veja-se que não se estava aqui a suscitar dúvida quanto à (in)constitucionalidade da TR para fins de atualização monetária das condenações impostas à Fazenda Pública, mas sim quanto ao marco temporal da incidência daquele indexador até ocorrer a modulação dos efeitos da decisão do Tema 810.

Em sede de julgamento de Embargos Declaratórios, o Excelso Pretório rejeitou, por maioria, em 03.10.2019, o pedido de modulação dos efeitos da inconstitucionalidade declarada.

Afastada, portanto, a Taxa Referencial como indexador para correção dos débitos decorrentes das condenações impostas à Fazenda Pública nas relações jurídicas não-tributárias, desde a publicação da Lei n. 11.960/09, e na ausência de modulação dos efeitos sem apontamento de indexador a ser adotado em substituição à TR, impõe-se a aplicação do Índice Nacional de Preços ao Consumidor – INPC, por força da tese fixada pelo Superior Tribunal de Justiça ao julgar o Tema 905, que assentou:

“[...]

3.2 Condenações judiciais de natureza previdenciária.

As condenações impostas à Fazenda Pública de natureza previdenciária sujeitam-se à incidência do INPC, para fins de correção monetária, no que se refere ao período posterior à vigência da Lei 11.430/2006, que incluiu o art. 41-A na Lei 8.213/91.

Quanto aos juros de mora, incidem segundo a remuneração oficial da caderneta de poupança (art. 1º-F da Lei 9.494/97, com redação dada pela Lei n. 11.960/2009).

[...]”

Assim, considerando a fundamentação supra, devem ser adotados os seguintes critérios de atualização monetária e juros: (a) correção monetária pela variação do IGP-DI, no período de maio/1996 a agosto/2006 (MP n. 1.415/96 e Lei n. 10.192/2001); a partir de setembro/2006, pela variação do INPC-IBGE (Lei n. 10.741/2003, MP n. 316/2006, Lei n. 11.430/2006); e (b) quanto aos juros de mora, contados a partir da citação, são devidos no percentual de 0,5% ao mês, nos termos do art. 1º-F, da Lei n. 9.494/97, no período de julho/2009 a abril/2012, a partir de quando passa a seguir o mesmo percentual de juros incidentes sobre a caderneta de poupança, ou seja, 0,5% ao mês, enquanto a taxa SELIC seja superior a 8,5% ao ano, ou 70% da taxa SELIC ao ano, mensalizada, nos demais casos (MP n. 567/2012, convertida na Lei n. 12.703/2012).

Por fim, ressalto que, em havendo a indicação de todos os parâmetros necessários para a realização dos cálculos que irão subsidiar o cumprimento do julgado, a sentença é considerada líquida, nos termos do parágrafo único do artigo 786 do CPC (A necessidade de simples operações aritméticas para apurar o crédito exequendo não retira a liquidez da obrigação constante do título).

Nesse sentido:

PREVIDENCIÁRIO. PROCESSUAL CIVIL. NÃO CARACTERIZAÇÃO DE HIPÓTESE DE REMESSA NECESSÁRIA. "Necessário ainda acrescentar que as sentenças previdenciárias não carecem de liquidez quando fornecem os parâmetros necessários para a obtenção desse valor mediante simples cálculo aritmético, o que caracteriza como líquida a decisão, para fins de aferição da necessidade de reexame obrigatório". 2. A expressão "mediante simples cálculo aritmético" não diz necessariamente com a quantidade de operações a serem realizadas, isso não torna mais complexo o cálculo, desde que fixados previamente os parâmetros matemáticos para que se promova as devidas apurações (TRF4, AC 5021132-25.2018.4.04.9999, SEXTA TURMA, Relator para Acórdão JOÃO BATISTA PINTO SILVEIRA, juntado aos autos em 09/09/2019).

A decisão que contenha os parâmetros de liquidação atende ao disposto no art. 38, parágrafo único, da Lei nº 9.099/95 (Enunciado n.º 32 do FONAJEF).

DISPOSITIVO

Ante o exposto, julgo parcialmente procedentes os pedidos para:

a) reconhecer a especialidade do trabalho desempenhado pela parte autora nos períodos de 27.07.1987 a 25.05.1988, 01.11.1992 a 10.12.1992, 19.04.1994 a 20.01.1995, 13.03.2003 a 02.07.2003, 01.07.1988 a 31.12.1988, 01.03.1989 a 30.06.1991, 01.07.1991 a 07.02.1992, 19.02.1992 a 02.06.1992, 26.01.1993 a 07.03.1994, 01.04.1997 a 11.12.1997, 10.11.1998 a 10.02.2000, 11.02.2000 a 11.06.2002, 01.10.2004 a 03.07.2006, 13.08.2007 a 07.05.2010, 25.12.2006 a 19.04.2007, 18.05.2010 a 31.01.2013, 02.02.2014 a 01.02.2016 e de 02.02.2017 a 04.09.2019 e determinar ao INSS a respectiva averbação;

b) determinar ao INSS a concessão de aposentadoria especial a I. B. (CPF 81803125934), nos moldes do art. 57 e seguintes da Lei 8.213/91, nos termos da fundamentação, observada a melhor renda e atendendo aos seguintes critérios:

DADOS PARA CUMPRIMENTO: CONCESSÃO | |

NB | 193.614.669-7 |

ESPÉCIE | 46 - aposentadoria especial |

DIB (DER) | 04/09/2019 |

DIP | a apurar |

DCB | não se aplica |

RMI | a apurar |

c) condenar o INSS a pagar à parte autora os valores em atraso desde a DER até a data do início do pagamento (DIP), com atualização nos termos da fundamentação, referentes à soma das diferenças, verificadas mês a mês, entre os valores que eram devidos (nos termos desta sentença) e os que lhe foram pagos, excluídas as parcelas prescritas (aquelas que precederam os 5 anos anteriores à propositura da presente ação). Tal valor abrangerá as parcelas devidas até a competência na qual foi proferida a sentença e será liquidado após o trânsito em julgado.

Advirta-se à parte autora que, nos termos da fundamentação, conforme decisão proferida pelo STF no Tema 709 (RE 791961, Rel. Min. Dias Toffoli), efetivada a implantação do benefício, uma vez verificado o retorno ao labor nocivo ou sua continuidade, cessará o benefício previdenciário em questão.

A parte autora sucumbiu com relação ao pedido de indenização em danos morais, valorado em 50% do valor atribuído à causa.

Assim, consoante dispõe o Código de Processo Civil (Lei n.º 13.105/2015), e tendo em vista a sucumbência recíproca das partes, que reputo equivalente, condeno-as ao pagamento de despesas processuais, na proporção de 50% (cinquenta por cento) cada, inclusive eventuais honorários periciais, que, na hipótese de já terem sido requisitados, via sistema AJG, deverão ser ressarcidos à Seção Judiciária de Santa Catarina.

Condeno igualmente as partes a arcarem com honorários advocatícios.

A parte ré deverá pagar honorários tendo por base de cálculo o valor devido à parte autora até a data da sentença (Súmulas 111 do STJ e 76 do TRF4). Considerando a sucumbência recíproca, o percentual incidente sobre tal base fica estabelecido em metade do mínimo previsto no § 3º do artigo 85 do CPC, a ser aferido em fase de cumprimento, a partir do cálculo dos atrasados, conforme o número de salários mínimos a que estes correspondam até a data da sentença (inciso II do § 4º do artigo 85 do CPC). Assim, se o valor devido à parte autora, por ocasião da sentença, não ultrapassar 200 (duzentos) salários mínimos, os honorários serão de 5% (cinco por cento) sobre os atrasados devidos até então; se for superior a 200 (duzentos) e inferior a 2.000 (dois mil) salários mínimos, os honorários serão de 5% (cinco por cento) sobre 200 (duzentos) salários mínimos mais 4% (quatro por cento) sobre o que exceder tal montante; e assim por diante.

Já a parte autora deverá arcar com honorários de 10% (dez por cento) sobre metade do valor atualizado da causa (artigo 85, § 2º, do CPC).

Contudo, resta suspensa a exigibilidade das condenações, em face da parte autora, por força da gratuidade da justiça, incumbindo ao credor, no prazo assinalado no § 3º do artigo 98 do CPC, comprovar que deixou de existir a situação de insuficiência de recursos que justificou a concessão do beneplácito.

Não há condenação da parte ré ao pagamento das custas nos termos do artigo 4º, incisos I e II, da Lei n.º 9.289/1996.

Sentença publicada e registrada eletronicamente.

Intimem-se.

Incabível a remessa necessária, visto que, invariavelmente, as demandas em curso neste Juízo não superam o patamar que exige esse mecanismo processual em conformidade com o disciplinado no inciso I do § 3º do artigo 496 do CPC.

Interposto recurso voluntário, intime-se a parte contrária para contrarrazões, e remetam-se os autos ao Tribunal.

Transitada em julgado esta sentença, certifique-se, e intimem-se as partes para que requeiram o que entenderem cabível.

I - Mérito

I.1 - Atividade Especial

Com relação ao reconhecimento das atividades exercidas como especiais, cumpre ressaltar que o tempo de serviço é disciplinado pela lei em vigor à época em que efetivamente exercido, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. Desse modo, uma vez prestado o serviço sob a égide de legislação que o ampara, o segurado adquire o direito à contagem como tal, bem como à comprovação das condições de trabalho na forma então exigida, não se aplicando retroativamente uma lei nova que venha a estabelecer restrições à admissão do tempo de serviço especial.

Tal entendimento foi manifestado pelo Superior Tribunal de Justiça em julgamento de recurso repetitivo já transitado em julgado, que estabeleceu também a possibilidade de conversão de tempo de serviço especial em comum, mesmo após 1998 (REsp 1151363/MG, STJ, 3ª Seção, Rel. Min. Jorge Mussi, DJe de 05.04.2011).

Tendo em vista a diversidade de diplomas legais que se sucederam na disciplina da matéria, faz-se necessário inicialmente definir qual a legislação aplicável ao caso concreto, ou seja, qual a legislação vigente quando da prestação da atividade pela parte autora.

Tem-se, então, a seguinte evolução legislativa quanto ao tema sub judice:

a) no período de trabalho até 28.4.1995, quando vigente a Lei n° 3.807/60 (Lei Orgânica da Previdência Social) e suas alterações e, posteriormente, a Lei nº 8.213/91 (Lei de Benefícios) em sua redação original (artigos 57 e 58), é possível o reconhecimento da especialidade do trabalho quando houver a comprovação do exercício de atividade enquadrável como especial nos decretos regulamentadores e/ou na legislação especial, ou quando demonstrada a sujeição do segurado a agentes nocivos por qualquer meio de prova (exceto para ruído e calor/frio, casos em que sempre será necessária a mensuração dos níveis por meio de perícia técnica, carreada aos autos ou noticiada em formulário emitido pela empresa, a fim de se verificar a nocividade ou não desses agentes). Para o enquadramento das categorias profissionais, devem ser considerados os Decretos nº 53.831/64 (Quadro Anexo - 2ª parte), nº 72.771/73 (Quadro II do Anexo) e nº 83.080/79 (Anexo II);

b) de 29.4.1995 e até 5.3.1997 foi definitivamente extinto o enquadramento por categoria profissional, de modo que, no interregno compreendido entre esta data e 5.3.1997 (período em que vigentes as alterações introduzidas pela Lei nº 9.032/95 no artigo 57 da Lei de Benefícios), é necessária a demonstração de exposição, efetiva, habitual e permanente, a agentes prejudiciais à saúde ou à integridade física, por qualquer meio de prova, considerando-se suficiente, para tanto, a apresentação de formulário-padrão preenchido pela empresa, sem a exigência de embasamento em laudo técnico (com a ressalva dos agentes nocivos ruído e calor/frio, cuja comprovação depende de perícia, como já referido). Para o enquadramento dos agentes nocivos, devem ser considerados os Decretos nº 53.831/64 (Quadro Anexo - 1ª parte), nº 72.771/73 (Quadro I do Anexo) e nº 83.080/79 (Anexo I);

c) a partir de 6.3.1997, quando vigente o Decreto nº 2.172/97, que regulamentou as disposições introduzidas no artigo 58 da Lei de Benefícios pela Medida Provisória nº 1.523/96 (convertida na Lei nº 9.528/97), passou-se a exigir, para fins de reconhecimento de tempo de serviço especial, a comprovação da efetiva sujeição do segurado a agentes agressivos por meio da apresentação de formulário-padrão, embasado em laudo técnico, ou por meio de perícia técnica. Para o enquadramento dos agentes nocivos, devem ser considerado os Decretos nº 2.172/97 (Anexo IV) e nº 3.048/99.

d) a partir de 1.1.2004, o Perfil Profissiográfico Previdenciário (PPP) passou a ser documento indispensável para a análise do período cuja especialidade for postulada (artigo 148 da Instrução Normativa nº 99 do INSS, publicada no DOU de 10-12-2003). Tal documento substituiu os antigos formulários (SB-40, DSS-8030, ou DIRBEN-8030) e, desde que devidamente preenchido, inclusive com a indicação dos profissionais responsáveis pelos registros ambientais e pela monitoração biológica, exime a parte da apresentação do laudo técnico em juízo.

e) a partir de 14.11.2019, na vigência da Emenda Constitucional 103/2019, o tempo de trabalho em atividade especial exercido após essa data pode ser reconhecido somente para fins de concessão de aposentadoria especial, estando vedada a sua conversão em comum para outros benefícios, conforme o artigo 25, § 2º, da EC 103/2019.

Intermitência

A habitualidade e permanência do tempo de trabalho em condições especiais prejudiciais à saúde ou à integridade física (referidas no artigo 57, § 3º, da Lei n° 8.213/91) não pressupõem a exposição contínua ao agente nocivo durante toda a jornada de trabalho. Tal exposição deve ser ínsita ao desenvolvimento das atividades cometidas ao trabalhador, integrada à sua rotina de trabalho, e não de ocorrência eventual ou ocasional. Exegese diversa levaria à inutilidade da norma protetiva, pois em raras atividades a sujeição direta ao agente nocivo se dá durante toda a jornada de trabalho e, em muitas delas, a exposição em tal intensidade seria absolutamente impossível (EINF n.º 0003929-54.2008.404.7003, TRF/4ª Região, 3ª Seção, Rel. Des. Federal Rogério Favreto, D.E. 24.10.2011; EINF n.º 2007.71.00.046688-7, TRF/4ª Região, 3ª Seção, Rel. Des. Federal Celso Kipper, D.E. 7.11.2011).

Ademais, conforme o tipo de atividade, a exposição ao respectivo agente nocivo, ainda que não diuturna, configura atividade apta à concessão de aposentadoria especial, tendo em vista que a intermitência na exposição não reduz os danos ou riscos inerentes à atividade, não sendo razoável que se retire do trabalhador o direito à redução do tempo de serviço para a aposentadoria, deixando-lhe apenas os ônus da atividade perigosa ou insalubre (EINF n° 2005.72.10.000389-1, TRF/4ª Região, 3ª Seção, Rel. Des. Federal João Batista Pinto Silveira, D.E. 18.5.2011; EINF n° 2008.71.99.002246-0, TRF/4ª Região, 3ª Seção, Rel. Des. Federal Luís Alberto D'Azevedo Aurvalle, D.E. 8.1.2010).

I.2 - Agente Nocivo Ruído

Quanto ao ruído exige-se a demonstração da efetiva exposição, mediante aferição do nível de decibéis (dB) por meio de parecer técnico.

O Quadro Anexo do Decreto n° 53.831/1964, o Anexo I do Decreto n° 83.080/1979, o Anexo IV do Decreto n° 2.172/1997, e o Anexo IV do Decreto nº 3.048/1999 (alterado pelo Decreto n° 4.882/2003) consideram insalubres as atividades que expõem o segurado a níveis de pressão sonora superiores a 80, 85 e 90 decibéis, consoante Códigos 1.1.6, 1.1.5, 2.0.1 e 2.0.1, como demonstra o resumo a seguir, de acordo com o período trabalhado:

- Até 5-3-1997: Anexo do Decreto nº 53.831/64 (superior a 80dB) e Anexo I do Decreto nº 83.080/79 (superior a 90dB)

- De 6-3-1997 a 6-5-1999: Anexo IV do Decreto nº 2.172/97 (superior a 90 dB)

- De 7-5-1999 a 18-11-2003: Anexo IV do Decreto n.º 3.048/99, em sua redação original (superior a 90 dB)

- A partir de 19-11-2003: Anexo IV do Decreto n.º 3.048/99, alterado pelo Decreto n.º 4.882/2003 (superior a 85 dB)

A questão foi tema da análise pelo Superior Tribunal de Justiça em sede de recurso repetitivo com trânsito em julgado, estabelecendo o seguinte entendimento:

ADMINISTRATIVO E PROCESSUAL CIVIL. MATÉRIA REPETITIVA. ART. 543-C DO CPC E RESOLUÇÃO STJ 8/2008. RECURSO REPRESENTATIVO DE CONTROVÉRSIA. PREVIDENCIÁRIO. REGIME GERAL DE PREVIDÊNCIA SOCIAL. TEMPO ESPECIAL. RUÍDO. LIMITE DE 90DB NO PERÍODO DE 6.3.1997 A 18.11.2003. DECRETO 4.882/2003. LIMITE DE 85 DB. RETROAÇÃO. IMPOSSIBILIDADE. APLICAÇÃO DA LEI VIGENTE À ÉPOCA DA PRESTAÇÃO DO SERVIÇO. Controvérsia submetida ao rito do art. 543-C do CPC 1. Está pacificado no STJ o entendimento de que a lei que rege o tempo de serviço é aquela vigente no momento da prestação do labor. Nessa mesma linha: REsp 1.151.363/MG, Rel. Ministro Jorge Mussi, Terceira Seção, DJe 5.4.2011; REsp 1.310.034/PR, Rel. Ministro Herman Benjamin, Primeira Seção, DJe 19.12.2012, ambos julgados sob o regime do art. 543-C do CPC. 2. O limite de tolerância para configuração da especialidade do tempo de serviço para o agente ruído deve ser de 90 dB no período de 6.3.1997 a 18.11.2003, conforme Anexo IV do Decreto 2.172/1997 e Anexo IV do Decreto 3.048/1999, sendo impossível aplicação retroativa do Decreto 4.882/2003, que reduziu o patamar para 85 dB, sob pena de ofensa ao art. 6º da LINDB (ex-LICC). Precedentes do STJ. Caso concreto 3. Na hipótese dos autos, a redução do tempo de serviço decorrente da supressão do acréscimo da especialidade do período controvertido não prejudica a concessão da aposentadoria integral. 4. Recurso Especial parcialmente provido. Acórdão submetido ao regime do art. 543-C do CPC e da Resolução STJ 8/2008. (REsp n° 1398260/PR, STJ, 1ª Seção, Rel. Min. Herman Benjamin, DJe 5-12-2014)

Em suma: o limite de tolerância para ruído é:

- de 80 dB(A) até 5-3-1997;

- de 90 dB(A) de 6-3-1997 a 18-11-2003; e

- de 85 dB(A) a partir de 19-11-2003.

Quando demonstrada a exposição a níveis de ruído acima dos limites de tolerância, independentemente da neutralização dos agentes nocivos pelo uso de equipamentos de proteção individual, está caracterizada a atividade como especial.

Sobre a neutralização do agente nocivo ruído pelo uso de EPIs, o Supremo Tribunal Federal manifestou-se em sede de repercussão geral (Tema STF nº 555):