Apelação Cível Nº 5007795-60.2019.4.04.7112/RS

RELATORA: Juíza Federal ANA RAQUEL PINTO DE LIMA

RELATÓRIO

Trata-se de apelação interposta pelo INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS contra sentença proferida nos autos do Procedimento Comum nº 50077956020194047112, a qual julgou procedentes os pedidos da parte autora, nos seguintes termos:

III - DISPOSITIVO

Ante o exposto, rejeito a prejudicial de prescrição e, no mérito, JULGO PROCEDENTE o pedido da parte autora, extinguindo o feito com resolução do mérito nos termos do art. 487, I, do CPC, para os fins de:

a) declarar que a parte autora exerceu atividade especial no(s) período(s) de 03/08/1981 a 03/02/1985 e 24/11/1985 a 31/05/1993, e condenar o INSS à averbação e conversão para fins previdenciários, conforme fundamentação;

b) reconheço os períodos de 01/03/2017 a 31/05/2017, 01/01/2018 a 31/01/2018 e 01/06/2018 a 29/06/2018, como sendo o autor contribuinte individual para todos os efeitos legais, devendo o INSS realizar o acerto relativo ao código de recolhimento, nos termos da fundamentação;

c) reconheço o período de 20/08/2015 a 29/10/2015 como vínculo empregatício do autor com a empresa SUVESA SUPER VEICULOS INDÚSTRIA COMERCIO E TRANSPORTE LTDA, devendo o INSS averbar para todos os efeitos legais;

d) CONDENAR o INSS a conceder ao autor o benefício de Aposentadoria por Tempo de Contribuição, desde 29/06/2018, cuja renda mensal deverá ser calculada nos termos expostos na fundamentação;

e) CONDENAR o INSS a pagar à parte autora as parcelas vencidas entre a DER e a data do trânsito em julgado desta sentença, corrigidas monetariamente e acrescidas de juros de mora, nos termos da fundamentação.

Defiro a tutela provisória, em caráter de tutela de evidência, forte nos artigos 297 e 311, inciso II, do Código de Processo Civil, em razão da aferição do direito autoral em regime de plena cognição e do seu notório caráter alimentar, com a imediata implantação do benefício em discussão, devendo a CEAB-DJ-INSS-SR3 cumprimento ser intimada para comprovar no prazo de 20 (vinte) dias o cumprimento da medida.

Entre a data- base do cálculo e o efetivo depósito da quantia a ser requisitada, a correção monetária dar-se-á em conformidade com os índices legais e regulamentares utilizados pelo e. TRF/4R para a atualização dos precatórios e RPV's.

As parcelas vincendas a partir do trânsito em julgado da sentença, até a implantação do benefício, serão pagas no âmbito administrativo, de uma só vez, dentro de trinta dias a contar da requisição para pagamento do benefício, igualmente corrigidas nos termos acima definidos.

Condeno a parte ré ao pagamento de honorários advocatícios, os quais serão calculados no percentual mínimo previsto nos respectivos incisos do § 3º do art. 85 do CPC, de acordo com o valor apurado quando da liquidação do julgado. Esclareço que a base de cálculo inclui somente o valor das parcelas vencidas até a data da prolação desta sentença (Súmulas nºs 111 do STJ e 76 do TRF4).

Custas finais com exigibilidade suspensa nos termos do art. 4º, I, da Lei nº 9.289/96.

Sentença não sujeita à remessa necessária (art. 496, §3º, I, CPC).

Havendo interposição de recurso, este terá efeito suspensivo e deverá(ão) a(s) parte(s) contrária(s) para apresentação de contrarrazões, nos termos do art. 1010, § 1º, do CPC. Juntada(s) as respectivas contrarrazões e não havendo sido suscitadas as questões referidas no §1º do art. 1009 do CPC, remetam-se os autos ao Tribunal Regional Federal da 4ª Região. Caso suscitada alguma das questões referidas no §1º do art. 1009 do CPC, intime-se o recorrente para manifestar-se, no prazo previsto no §2º do mesmo dispositivo.

Sentença publicada e registrada eletronicamente.

Intimem-se.

Em suas razões, a parte apelante argumenta, em síntese, que não deve haver a contagem do aviso prévio indenizado como tempo de contribuição ou carência. Também impugna o reconhecimento da especialidade dos períodos de 03/08/1981 a 03/02/1985 e 24/11/1985 a 31/05/1993, eis que não é possível a realização de medição pontual por decibelímetro. ()

A parte apelada apresentou contrarrazões (), tendo sido os autos, na sequência, remetidos a este Tribunal.

É o relatório.

VOTO

Inicialmente, destaca-se que o presente processo foi redistribuído no âmbito da 11ª Turma em 10-8-2022, por força da Resolução TRF4 nº 208/2022.

Cinge-se a controvérsia a possibilidade de contagem de período em gozo de aviso prévio indenizado e reconhecimento da especialidade dos períodos de 03/08/1981 a 03/02/1985 e 24/11/1985 a 31/05/1993.

A sentença ora recorrida foi redigida nas seguintes linhas ():

I - RELATÓRIO

Trata-se de demanda objetivando a concessão de aposentadoria por tempo de contribuição desde a data do requerimento administrativo - 29/06/2018, com o reconhecimento dos seguintes períodos: a) 20/08/2015 a 29/10/2015, laborado como empregado, constante da CTPS; b) 01/03/2017 a 31/05/2017, 01/01/2018 a 31/01/2018 e 01/06/2018 a 29/06/2018, laborado como contribuinte individual; c) 03/08/1981 a 03/02/1985 e 24/11/1985 a 31/05/1993, laborados em atividades especiais.

Foi juntada cópia do processo administrativo.

Em sede de contestação, o INSS alegou prescrição e insurgiu-se contra os argumentos da parte autora, alegando não estarem preenchidos os requisitos para concessão do benefício pleiteado. Postulou a improcedência do pedido.

Foi apresentada réplica e não houve a produção de provas.

Após a manifestação das partes, vieram os autos conclusos para prolação de sentença.

É o relatório.

II - FUNDAMENTAÇÃO

Prejudicial de prescrição

O INSS alega, como prejudicial de mérito, a prescrição das parcelas vencidas anteriormente ao quinquênio que precede o ajuizamento da ação, nos termos do art. 103, parágrafo único, da Lei nº 8.213/91.

No caso, resta prejudicada a presente alegação, eis que não há parcelas anteriores aos cinco anos que precedem o ajuizamento.

Rejeito, portanto, a prejudicial.

Mérito

Anotações em CTPS

Acerca das anotações em CTPS, os arts. 19 e 62 do Decreto nº 3.048/99 assim dispõem:

Art. 19. A anotação na Carteira Profissional ou na Carteira de Trabalho e Previdência Social e, a partir de 1º de julho de 1994, os dados constantes do Cadastro Nacional de Informações Sociais - CNIS valem para todos os efeitos como prova de filiação à Previdência Social, relação de emprego, tempo de serviço ou de contribuição e salários-de-contribuição e, quando for o caso, relação de emprego, podendo, em caso de dúvida, ser exigida pelo Instituto Nacional do Seguro Social a apresentação dos documentos que serviram de base à anotação.

Art. 62 - A prova de tempo de serviço, considerado tempo de contribuição na forma do art. 60, observado o disposto no art. 19 e, no que couber, as peculiaridades do segurado de que tratam as alíneas j e l do inciso V do caput do art. 9° e do art. 11,é feita mediante de documentos que comprovem o exercício de atividades nos períodos a serem contados, devendo esses documentos ser contemporâneos dos fatos a comprovar e mencionar as datas de início e término e, quando se tratar de trabalhador avulso, a duração do trabalho e a condição em que foi prestado.(Redação dada pelo Decreto nº 4.079, de 9/01/2002)

§ 1º As anotações em Carteira Profissional e/ou Carteira de Trabalho e Previdência Social relativas a férias, alterações de salários e outras que demonstrem a sequência do exercício da atividade podem suprir possível falha de registro de admissão ou dispensa. (Parágrafo restabelecido pelo Decreto nº 4.729, de 9/06/2003)

§ 2º Subsidiariamente ao disposto no art. 19, servem para a prova do tempo de contribuição que trata o caput: (Nova redação dada pelo Decreto nº 6.722,de 30/12/2008)

I - para os trabalhadores em geral, os documentos seguintes: (Nova redação dada pelo Decreto nº 6.722, de 30/12/2008)

a) o contrato individual de trabalho, a Carteira Profissional, a Carteira de Trabalho e Previdência Social, a carteira de férias, a carteira sanitária, a caderneta de matrícula e a caderneta de contribuições dos extintos institutos de aposentadoria e pensões, a caderneta de inscrição pessoal visada pela Capitania dos Portos, pela Superintendência do Desenvolvimento da Pesca, pelo Departamento Nacional de Obras Contra as Secas e declarações da Secretaria da Receita Federal do Brasil; (Nova redação dada pelo Decreto nº 6.722,de 30/12/2008)

[...]

§ 3º Na falta de documento contemporâneo podem ser aceitos declaração do empregador ou seu preposto, atestado de empresa ainda existente, certificado ou certidão de entidade oficial dos quais constem os dados previstos no caput deste artigo, desde que extraídos de registros efetivamente existentes e acessíveis à fiscalização do Instituto Nacional do Seguro Social. (Parágrafo restabelecido pelo Decreto nº 4.729, de 9/06/2003)

§ 4º Se o documento apresentado pelo segurado não atender ao estabelecido neste artigo, a prova exigida pode ser complementada por outros documentos que levem à convicção do fato a comprovar, inclusive mediante justificação administrativa, na forma do Capítulo VI deste Título. (Parágrafo restabelecido pelo Decreto nº 4.729, de 9/06/2003)

§ 5º A comprovação realizada mediante justificação administrativa ou judicial só produz efeito perante a previdência social quando baseada em início de prova material. (Parágrafo restabelecido pelo Decreto nº 4.729, de 9/06/2003) (Destaques acrescidos.)

[...]

O contrato de trabalho anotado na CTPS serve como prova material do labor, conforme previsto nos §§1º e 2º do art. 62 do Decreto nº 3.048/99. No mesmo sentido, a jurisprudência tem admitido anotações na CTPS como demonstração do exercício de labor (TRF4, AC 2003.72.08.000703-6, Sexta Turma, Relator Victor Luiz dos Santos Laus, D.E. 16/10/2008; AMS 2006.71.12.004281-8, Sexta Turma, Relator Sebastião Ogê Muniz, D.E. 30/07/2008; REO 2006.72.99.001357-9, Sexta Turma, Relator Alcides Vettorazzi, D.E. 06/02/2008), visto que a "anotação na CTPS comprova, para todos os efeitos, o tempo de serviço, a filiação à Previdência Social e o vínculo empregatício alegados, porquanto goza de presunção juris tantum de veracidade, nos termos da Súmula 12/TST, constituindo prova plena do labor. Inexistindo fraude, não há razão para o INSS não computar o período controverso" (TRF4, APELREEX 2002.04.01.052858-9, Sexta Turma, Relator Victor Luiz dos Santos Laus, D.E. 29/08/2008).

Embora a CTPS não seja prova absoluta do vínculo de trabalho, estando a carteira devidamente preenchida, e não tendo o INSS logrado êxito em impugnar a sua validade, ou desconstituir sua higidez, permanece militando em seu favor a presunção da veracidade das informações ali preenchidas.

A ausência de informação junto ao CNIS significa somente que não houve o recolhimento das contribuições no período em questão. Tratando-se de segurado empregado, a responsabilidade por tais recolhimentos é do empregador, e não pode prejudicar o direito do segurado de ter seu tempo de serviço computado.

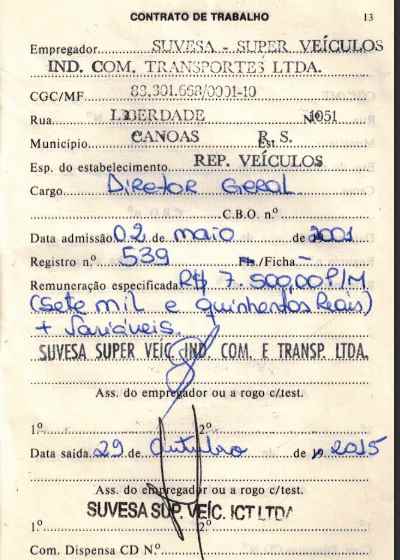

No caso, na CPTS, o registro do vínculo com a empresa Suvesa Super Veículos Ind Com e Transporte Ltda vai 02/05/2001 a 29/10/2015, conforme segue:

Já, no Resumo de Documentos para Calculo de Tempo de Contribuição, consta o registro do período de 02/05/2001 a 19/08/2015 (ev. 13 - RESPOSTA2).

Portanto, havendo o registro dos vínculos urbanos na CTPS, sem prova apta a desconstituir sua presunção de validade, reconheço o(s) período(s) de 20/08/2015 a 29/10/2015, conforme requerido.

Dos períodos de 01/03/2017 a 31/05/2017, 01/01/2018 a 31/01/2018 e 01/06/2018 a 29/06/2018, laborados como contribuinte individual

O autor pede o reconhecimento dos períodos como contribuinte individual.

Verificando o CNIS do autor, constato que este efetivou recolhimentos na condição de segurado facultativo, sendo o recolhimento no plano simplificado de Previdência Social (LC nº 123/2006), pelo código 1473, no período de 01/03/2017 a 31/07/2017 e, nos períodos remanescentes, pelo código 1406, conforme segue:

![]()

![]()

![]()

![]()

![]()

No ponto, importante ressaltar que, muito embora o requerente tenha vertido contribuições como segurado facultativo, sob os códigos 1473 e 1406, o recolhimento sempre se deu com alíquota de 20% sobre o salário de contribuição, o que é permitido pela legislação de regência (art. 21 da Lei nº 8.212/91), podendo ser enquadrado como contribuinte individual. Assim, para que o CNIS não indique irregularidade, na hipótese, basta alterar os códigos de 1473 e 1406 para 1007 - este último a categoria correta ao qual o autor deve se vincular, como contribuinte individual.

Ressalte-se que, no caso, não há necessidade de complementação do pagamento do valor pago, na forma do art. 21, § 3, da Lei nº 8.212/91, porquanto o valor recolhido nos períodos já foi no valor de 20% do valor correspondente ao limite mínimo mensal do salário-de-contribuição em vigor na competência.

Portanto, considerando que resta comprovado o recolhimento das contribuições previdenciárias nos períodos 01/03/2017 a 31/05/2017, 01/01/2018 a 31/01/2018 e 01/06/2018 a 29/06/2018, é devido o reconhecimento para todos os efeitos legais, inclusive para fins de obtenção de aposentadoria por tempo de contribuição, devendo o INSS realizar o acerto do código de recolhimento.

Tempo especial e respectiva conversão

A aposentadoria em tempo mais reduzido pelo exercício de atividades nocivas à saúde foi criada pela Lei nº 3.807/60, garantindo ao segurado a concessão do benefício de aposentadoria especial, com tempo de serviço de 15, 20 ou 25 anos, dependendo da atividade profissional exercida ou da exposição a agentes agressivos previstos nos anexos dos decretos expedidos pelo Poder Executivo (Decreto nº 53.831/64 e Decreto nº 83.080/79, Anexos I e II). O art. 152 da Lei nº 8.213/91 manteve em vigor as listas de agentes nocivos à saúde constantes nos Decretos nº 53.831 e nº 83.080.

Até 28/04/95, na vigência da Lei nº 3.807/60 e da redação original dos arts. 57 e 58 da Lei nº 8.213/91, não se exigia a elaboração de laudo de condições ambientais, exceto para alguns agentes nocivos. Para a atividade profissional desempenhada ser considerada especial bastava estar prevista nos anexos dos Decretos já mencionados, ou a demonstração da sujeição do segurado a agentes nocivos por qualquer meio de prova, exceto para os agentes nocivos ruído e calor (STJ, AgRg no REsp nº 941.885/SP, Quinta Turma, Rel. Ministro Jorge Mussi, DJe de 04/08/08; e STJ, REsp nº 639.066/RJ, Quinta Turma, Rel. Ministro Arnaldo Esteves Lima, DJ de 07/11/05), que exigiam laudo técnico.

A partir de 29/04/95, data da edição da Lei nº 9.032/95, e até 05/03/97, extinguiu-se o enquadramento por categoria profissional e passou a ser necessária a comprovação da efetiva exposição, de forma permanente, a agentes nocivos à saúde, por meio da informação idônea do empregador, mediante formulário próprio, dispensado laudo técnico salvo para os agentes nocivos ruído e calor.

A partir de 06/03/97, data da entrada em vigor do Decreto nº 2.172/97, que regulamentou as disposições introduzidas no art. 58 da Lei de Benefícios pela Medida Provisória nº 1.523/96 (convertida na Lei nº 9.528/97), passou-se a exigir, para fins de reconhecimento de tempo de serviço especial, a comprovação da efetiva sujeição do segurado a agentes agressivos por meio da apresentação de formulário-padrão, embasado em laudo técnico.

A prova da nocividade da atividade também é admissível por meio de perícia judicial, nos termos preconizados pela Súmula 198 do extinto Tribunal Federal de Recursos.

Em face das sucessivas leis no tempo, saliento que a regra é que o regime dos benefícios previdenciários seja regido pela legislação vigente à data da implementação dos requisitos para gozo, entendimento consolidado desde longa data na Súmula 359 do STF. Contudo, quanto aos requisitos para que o trabalho exercido seja considerado como tempo especial, a legislação vigente à época da prestação do labor incorpora-se ao patrimônio jurídico do segurado, regulando tanto o enquadramento quanto a comprovação do tempo de atividade em condições especiais, tudo conforme jurisprudência pacificada (REsp Repetitivo nº 1.151.363, Rel. Min. Jorge Mussi).

Isto porque interpretação diversa possibilitaria a instauração do primado da insegurança jurídica, sendo possível chegar-se ao absurdo de determinada pessoa, exercente de certa profissão durante 29 anos, ver editada lei no curso do 30º ano de trabalho a qual prevê que não será considerado tempo de serviço aquele prestado nos moldes até então exigidos.

Quanto à habitualidade e permanência dos agentes nocivos à saúde, a configuração do tempo especial não exige exposição às condições nocivas à saúde durante todos os momentos da prática laboral. Basta que o trabalhador, de forma não descontínua ou eventual, esteja exposto a agentes nocivos em período razoável da jornada de trabalho (nesse sentido, dentre outros, os julgados da 3ª Seção do TRF4: EINF nº 2004.71.00.028482-6/RS, Rel. Des. Federal Luís Alberto D"Azevedo Aurvalle, D.E. de 08/01/2010; EIAC nº 2000.04.01.088061-6/RS, Rel. Juiz Federal Fernando Quadros da Silva, DJU 03/03/2004).

Quanto à conversão de tempo comum em especial, a Lei nº 9.032/95 deu nova redação ao art. 57 da Lei 8.213/91, vedando a conversão de período comum em especial. Ademais, tanto a Turma Nacional de Uniformização quanto o STF já reconheceram que deve ser considerada a lei vigente quando da implementação dos requisitos para a concessão do benefício, e não quando do exercício do labor, pelo que, para aqueles que adquiriram direito à aposentadoria especial após 1995, não há direito à conversão do tempo comum em especial.

Veja-se:

A conversão de tempo de serviço é questão concernente ao regime jurídico da aposentadoria a ser requerida. Ou seja, se o segurado exerceu atividade comum até 28/4/1995, mas completou os requisitos para se aposentar depois dessa data, ele não pode mais converter o tempo de serviço comum anterior a 28/4/1995 em tempo especial, porque não existe direito adquirido a regime jurídico. (TNU – Pedido de Uniformização 2007.71.54.003022-2. Relator Juiz Federal Rogério Moreira Alves, julgamento em 17.05.2013)

RECURSO ESPECIAL. VIOLAÇÃO DO ART. 535 DO CPC NÃO CONFIGURADA.

MATÉRIA REPETITIVA. ART. 543-C DO CPC E RESOLUÇÃO STJ 8/2008.

RECURSO REPRESENTATIVO DE CONTROVÉRSIA. PREVIDENCIÁRIO. TEMPO ESPECIAL E COMUM. CONVERSÃO. POSSIBILIDADE. ART. 9º, § 4º, DA LEI 5.890/1973, INTRODUZIDO PELA LEI 6.887/1980. CRITÉRIO. LEI APLICÁVEL. LEGISLAÇÃO VIGENTE QUANDO PREENCHIDOS OS REQUISITOS DA APOSENTADORIA.

1. Trata-se de Recurso Especial interposto pela autarquia previdenciária com intuito de desconsiderar, para fins de conversão entre tempo especial e comum, o período trabalhado antes da Lei 6.887/1980, que introduziu o citado instituto da conversão no cômputo do tempo de serviço.

2. Como pressupostos para a solução da matéria de fundo, destaca-se que o STJ sedimentou o entendimento de que, em regra; a) a configuração do tempo especial é de acordo com a lei vigente no momento do labor, e b) a lei em vigor quando preenchidas as exigências da aposentadoria é a que define o fator de conversão entre as espécies de tempo de serviço. Nesse sentido: REsp 1.151.363/MG, Rel. Ministro Jorge Mussi, Terceira Seção, DJe 5.4.2011, julgado sob o rito do art. 543-C do CPC.

3. A lei vigente por ocasião da aposentadoria é a aplicável ao direito à conversão entre tempos de serviço especial e comum, independentemente do regime jurídico à época da prestação do serviço. Na mesma linha: REsp 1.151.652/MG, Rel. Ministra Laurita Vaz, Quinta Turma, DJe 9.11.2009; REsp 270.551/SP, Rel. Ministro Gilson Dipp, Quinta Turma, DJ 18.03.2002; Resp 28.876/SP, Rel.

Ministro Assis Toledo, Quinta Turma, DJ 11.09.1995; AgRg nos EDcl no Ag 1.354.799/PR, Rel. Ministra Maria Thereza de Assis Moura, Sexta Turma, DJe 5.10.2011.

4. No caso concreto, o benefício foi requerido em 24.1.2002, quando vigente a redação original do art. 57, § 3º, da Lei 8.213/1991, que previa a possibilidade de conversão de tempo comum em especial.

5. Recurso Especial não provido. Acórdão submetido ao regime do art.

543-C do CPC e da Resolução 8/2008 do STJ.

(REsp 1310034/PR, Rel. Ministro HERMAN BENJAMIN, PRIMEIRA SEÇÃO, julgado em 24/10/2012, DJe 19/12/2012)

Portanto, não é possível a conversão de atividade comum em especial, a não ser que implementados os requisitos para a aposentadoria anteriormente à mudança legislativa citada.

A conversão da atividade especial para comum não sofre limitações, independentemente da data da prestação do labor, inclusive para o período posterior a 28/05/98, dado que a Lei nº 9.711/98 deixou de convalidar a revogação do §5º do art. 57 da Lei nº 8.213/91 prevista na Medida Provisória nº 1663-10/98. Não obstante o art. 28 da Lei nº 9.711 estabeleça critérios para conversão do tempo especial em comum até 28/05/98, pressupondo a revogação do mencionado §5º, o legislador ordinário deixou de converter em lei a referida revogação, motivo pelo qual descabe qualquer limitação temporal ao direito do segurado.

Quanto ao fator de conversão, deve ser utilizado o fator previsto na legislação na data do requerimento da aposentadoria, e não na data da prestação do serviço, entendimento acolhido inclusive no art. 70, § 2º, do Decreto nº 3.048/99: "As regras de conversão de tempo de atividade sob condições especiais em tempo de atividade comum constantes deste artigo aplicam-se ao trabalho prestado em qualquer período". Recentemente, o STJ pacificou o entendimento a respeito, no REsp Repetitivo nº 1.151.363, R. Ministro Jorge Mussi.

A partir disso, em se tratando de benefício requerido já na vigência Lei nº 8.213/91 e sob a égide dos Decretos nºs 2.172/97 ou 3.048/99, aplica-se o fator de conversão 1,4 (homem - 25 anos de especial para 35 anos de comum) ou 1,2 (mulher - 25 anos de especial para 30 anos de comum). Objetiva-se, com isso, preservar a proporcionalidade entre o tempo de serviço especial e o comum e vice-versa. Desse modo, quanto maior o tempo de serviço comum previsto em lei, maior será o fator de conversão.

São também enquadráveis como tempo especial períodos em que o segurado tenha estado em gozo de auxílio-doença, na forma do art. 65, parágrafo único, do Decreto nº 3.048/99.

Por fim, na forma do art. 29, II, da Lei nº 8.213/91, no benefício de aposentadoria especial não incide o fator previdenciário.

Equipamento de Proteção Individual

Com relação aos efeitos do uso de equipamentos de proteção, a utilização de equipamentos de proteção coletiva só foi objeto de disciplina legislativa na Lei nº 9.528/97, e de equipamentos de proteção individual a partir da Lei nº 9.732/98, conforme alterações por elas introduzidas no art. 58, § 2º, da Lei nº 8.213/91.

O direito ao cômputo do tempo especial para o período posterior a 03/12/98 pode ser elidido pelo uso de EPI"s se restar comprovada a real eficácia do equipamento e seu efetivo uso. Ausente essa demonstração, imperativo o reconhecimento da especialidade.

A comprovação da descaracterização da nocividade pelo EPI (para período posterior a 03/12/98), impedindo o reconhecimento da especialidade, dá-se pela apresentação de PPP regular contendo: (a) resposta “S” ao no campo 15.7, referente ao EPI eficaz; (b) indicação do número do certificado de aprovação (CA) no Ministério do Trabalho (campo 15.8 do PPP), com descrição textual do tipo de equipamento ou com a possibilidade de verificar o tipo de equipamento mediante consulta ao número do CA; (c) resposta “S” aos itens do campo 15.9 (atendimento aos requisitos das NR-06 e NR-09 do MTE pelos EPI informados), nomeadamente quanto à observância das condições de funcionamento e do uso ininterrupto do equipamento, ao respeito ao prazo de validade, conforme o respectivo CA, ao atendimento da periodicidade de troca definida pelos programas ambientais e à higienização.

Além desse aspecto e de acordo com o entendimento da Turma Regional de Uniformização da 4ª Região (IUJEF 0007458-79.2009.404.7251/SC) a utilização do EPI apenas descaracteriza a especialidade do labor quando regularmente comprovada a sua efetividade por laudo técnico e desde que descrita a espécie de equipamento, com a certificação e fiscalização de uso, sendo necessária a averiguação das fichas de controle de entrega e correspondente certificado de aprovação da medida.

Também sobre o tema, há pronunciamento atual do TRF da 4ª Região em sede de Incidente de Resolução de Demandas Repetitivas nº 5054341-77.2016.4.04.0000/SC, registrando as alternativas possíveis no que tange à qualidade dos equipamentos, inclusive, com utilização de prova pericial constante das bases de dados da Justiça Federal e da Justiça do Trabalho.

Cabe referir, ainda, no que concerne à utilização de Equipamentos de Proteção Individual, nos termos da Súmula nº 9 da Turma Nacional de Uniformização de Jurisprudência dos Juizados Especiais Federais, "O uso de Equipamento de Proteção Individual (EPI), ainda que elimine a insalubridade, no caso de exposição a ruído, não descaracteriza o tempo de serviço especial prestado".

No mesmo sentido posicionou-se o STF, recentemente, ao julgar o Tema nº 555:

RECURSO EXTRAORDINÁRIO COM AGRAVO. DIREITO CONSTITUCIONAL PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. ART. 201, § 1º, DA CONSTITUIÇÃO DA REPÚBLICA. REQUISITOS DE CARACTERIZAÇÃO. TEMPO DE SERVIÇO PRESTADO SOB CONDIÇÕES NOCIVAS. FORNECIMENTO DE EQUIPAMENTO DE PROTEÇÃO INDIVIDUAL - EPI. TEMA COM REPERCUSSÃO GERAL RECONHECIDA PELO PLENÁRIO VIRTUAL. EFETIVA EXPOSIÇÃO A AGENTES NOCIVOS À SAÚDE. NEUTRALIZAÇÃO DA RELAÇÃO NOCIVA ENTRE O AGENTE INSALUBRE E O TRABALHADOR. COMPROVAÇÃO NO PERFIL PROFISSIOGRÁFICO PREVIDENCIÁRIO PPP OU SIMILAR. NÃO CARACTERIZAÇÃO DOS PRESSUPOSTOS HÁBEIS À CONCESSÃO DE APOSENTADORIA ESPECIAL. CASO CONCRETO. AGENTE NOCIVO RUÍDO. UTILIZAÇÃO DE EPI. EFICÁCIA. REDUÇÃO DA NOCIVIDADE. CENÁRIO ATUAL. IMPOSSIBILIDADE DE NEUTRALIZAÇÃO. NÃO DESCARACTERIZAÇÃO DAS CONDIÇÕES PREJUDICIAIS. BENEFÍCIO PREVIDENCIÁRIO DEVIDO. AGRAVO CONHECIDO PARA NEGAR PROVIMENTO AO RECURSO EXTRAORDINÁRIO. [...]In casu, tratando-se especificamente do agente nocivo ruído, desde que em limites acima do limite legal, constata-se que, apesar do uso de Equipamento de Proteção Individual (protetor auricular) reduzir a agressividade do ruído a um nível tolerável, até no mesmo patamar da normalidade, a potência do som em tais ambientes causa danos ao organismo que vão muito além daqueles relacionados à perda das funções auditivas. [...]. 13. Ainda que se pudesse aceitar que o problema causado pela exposição ao ruído relacionasse apenas à perda das funções auditivas, o que indubitavelmente não é o caso, é certo que não se pode garantir uma eficácia real na eliminação dos efeitos do agente nocivo ruído com a simples utilização de EPI, pois são inúmeros os fatores que influenciam na sua efetividade, dentro dos quais muitos são impassíveis de um controle efetivo, tanto pelas empresas, quanto pelos trabalhadores. 14. Desse modo, a segunda tese fixada neste Recurso Extraordinário é a seguinte: na hipótese de exposição do trabalhador a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), no sentido da eficácia do Equipamento de Proteção Individual - EPI, não descaracteriza o tempo de serviço especial para aposentadoria. 15. Agravo conhecido para negar provimento ao Recurso Extraordinário. (ARE 664335, Relator(a): Min. LUIZ FUX, Tribunal Pleno, julgado em 04/12/2014, ACÓRDÃO ELETRÔNICO REPERCUSSÃO GERAL - MÉRITO DJe-029 DIVULG 11-02-2015 PUBLIC 12-02-2015)

Por fim, também há posicionamento no mesmo sentido no que tange aos agentes biológicos:

PREVIDENCIÁRIO. APELAÇÃO E REMESSA OFICIAL. TEMPO ESPECIAL. ATIVIDADE DE AUXILIAR DE ENFERMAGEM. EXPOSIÇÃO A AGENTES BIOLÓGICOS. RECONHECIMENTO DE LABOR EM CONDIÇÕES ESPECIAIS. CORREÇÃO MONETÁRIA E JUROS DE MORA. FASE DE CUMPRIMENTO DE SENTENÇA. DIFERIMENTO. TUTELA ESPECIFICA. (...) 3. A partir de 06/03/97, comprovada a exposição do segurado (cargos como os de auxiliar de enfermagem, enfermeiro Jr., enfermeiro pleno e enfermeiro supervisor) a agentes biológicos por meio de PPP e Laudo Pericial durante o período laboral, cabe reconhecer como especial a atividade por ele exercida, revelando-se desnecessária, no caso, a demonstração de que o contato tenha ocorrido de forma permanente, na medida em que o risco de acidente independe do tempo de exposição. 4. O uso de EPI"s (equipamentos de proteção), por si só, não basta para afastar o caráter especial das atividades desenvolvidas pelo segurado. Seria necessária uma efetiva demonstração da elisão das consequências nocivas, além de prova da fiscalização do empregador sobre o uso permanente dos dispositivos protetores da saúde do obreiro durante toda a jornada de trabalho. (...) (TRF4 5007414-86.2013.404.7104, QUINTA TURMA, Relator (AUXILIO ROGER) RODRIGO KOEHLER RIBEIRO, juntado aos autos em 20/04/2017)

Agentes nocivos em questão

Hidrocarbonetos

A exposição habitual e permanente a hidrocarbonetos durante a jornada de trabalho torna a atividade especial, pois esses agentes estão arrolados nos itens 1.2.11 do quadro do Decreto nº 53.831/64, 1.2.10 do Decreto nº 83.080/79, 1.0.3, do Decreto 2.172/97, 1.0.3 d (utilização de produtos que contenham benzeno, como colas, tintas, vernizes, produtos gráficos e solventes) e 1.0.7, b, do Decreto 3.048/99 (utilização de óleos minerais e parafinas).

Ruído

No tocante à caracterização de atividade insalubre por exposição ao agente físico ruído, o Decreto nº 53.831/64, considerava as atividades desenvolvidas em locais com ruídos acima de 80 decibéis como insalubres. Já o Decreto nº 83.080, de 24/01/79, em seu anexo I, passou a ter por insalubre o labor sujeito a ruídos superiores a 90 decibéis.

A Lei nº 8.213/91, em seu art. 152, manteve em vigor as listas de agentes nocivos à saúde dos Decretos, até a regulamentação de suas disposições, a qual veio a ocorrer apenas em 05/03/97, pelo Decreto nº 2.172, o qual substituiu integralmente as apontadas listas, mantendo como agente nocivo a exposição a ruído acima de 90 decibéis. Nova alteração surgiu com a edição do Decreto n° 4.882/03, que alterou o teor do código 2.0.1 do Anexo IV do Decreto nº 3.048/99, fazendo constar como nociva a exposição a Níveis de Exposição Normalizados (NEN) superiores a 85 dB(A).

Em conclusão, será passível de reconhecimento da atividade como especial, quando demonstrado que as atividades foram realizadas em exposição a níveis de ruído acima dos limites de tolerância, nos seguintes termos: sendo concomitante a aplicabilidade dos Decretos anteriores ao de nº 2.172, é possível o enquadramento como especial da atividade prestada sob exposição a ruído superior a 80 dB até 05/03/97, porquanto mais favorável ao segurado; bem como que a partir de então há que se reputar como nociva a exposição a níveis de pressão sonora superiores a 85 decibéis, em consonância com a norma mais atual, mesmo porque se o atual estágio do conhecimento humano permitiu concluir que a submissão a ruído acima de 85 decibéis é prejudicial à saúde, verossímil que também o fosse há 6 ou 7 anos atrás, quando da edição do Decreto n° 2.172/97. Nessa linha, os precedentes do TRF da 4ª Região e a Súmula nº 32 da Turma Nacional de Uniformização dos Juizados Especiais Federais.

Por fim, é bem de ver que, em se tratando de medições variáveis de ruído, quando não for possível aferir a média ponderada do nível, deve-se considerar a maior delas, nos termos das decisões abaixo:

PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. CONCESSÃO. TEMPO ESPECIAL. AGENTE NOCIVO RUÍDO. PICOS DE RUÍDO. AGENTES QUÍMICOS: DEFENSIVOS AGRÍCOLAS. ÓLEOS E GRAXAS MINERAIS. PERICULOSIDADE. LÍQUIDOS INFLAMÁVEIS. 1. O reconhecimento da especialidade e o enquadramento da atividade exercida sob condições nocivas são disciplinados pela lei em vigor à época em que efetivamente exercidos, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. 2. Até 28-04-1995 é admissível o reconhecimento da especialidade por categoria profissional ou por sujeição a agentes nocivos, admitindo-se qualquer meio de prova (exceto para ruído e calor); a partir de 29-04-1995 não mais é possível o enquadramento por categoria profissional, sendo necessária a comprovação da exposição do segurado a agentes nocivos por qualquer meio de prova até 05-03-1997 e, a partir de então, através de formulário embasado em laudo técnico, ou por meio de perícia técnica. 3. Comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade do tempo de labor correspondente. 4. Quando não é possível aferir a média ponderada do nível de ruído, deve-se utilizar o "critério dos picos de ruído (maior nível de ruído no ambiente durante a jornada de trabalho). 5. A exposição a agentes nocivos de natureza química enseja o reconhecimento da atividade como especial. 6. Preenchidos os requisitos para a aposentadoria especial e para a aposentadoria por tempo de contribuição, tem direito a parte autora de optar pelo benefício mais vantajoso. (TRF4 5006767-28.2012.404.7104, QUINTA TURMA, Relator (AUXÍLIO LUGON) TAÍS SCHILLING FERRAZ, juntado aos autos em 19/08/2014)

PREVIDENCIÁRIO. CÔMPUTO DE TEMPO DE SERVIÇO ESPECIAL. RUÍDO. LIMITE DE TOLERÂNCIA ENTRE 06/03/1997 E 18/11/2003. APLICAÇÃO RETROATIVA DO DECRETO Nº 4.882/03. IMPOSSIBILIDADE. RECURSO ESPECIAL REPETITIVO DA CONTROVÉRSIA. JUÍZO DE RETRATAÇÃO. PICOS DE RUÍDO APOSENTADORIA ESPECIAL. REQUISITOS PREENCHIDOS. 1. Afastada a possibilidade de aplicação retroativa do Decreto nº 4.882/03, que reduziu para 85 dB o nível de ruído necessário ao reconhecimento da natureza especial do tempo de serviço, por força do princípio tempus regit actum.2. Quando não é possível aferir a média ponderada do nível de ruído, deve-se utilizar o "critério dos picos de ruído" (maior nível de ruído no ambiente durante a jornada de trabalho). Precedentes da Quinta Turma deste Regional. 3. Em juízo de retratação, conclui-se por confirmar integralmente o acórdão anteriormente prolatado por esta Turma, permanecendo hígido o direito do autor à aposentadoria especial a contar da DER. (TRF4, AC 5001346-88.2011.404.7008, QUINTA TURMA, Relator PAULO AFONSO BRUM VAZ, juntado aos autos em 22/03/2016).

Aposentadoria por tempo de serviço/contribuição

As reformas introduzidas no âmbito da Previdência Social, com o advento da Emenda Constitucional nº 20/98 e da Lei nº 9.876/99, alteraram as regras para concessão do benefício de aposentadoria por tempo de serviço, agora por tempo de contribuição, e a sistemática de cálculo dos benefícios, criando três regramentos distintos: o primeiro, vigente até 15/12/98; o segundo sob a égide da EC 20/98; e o terceiro, a partir de 29/11/1999, data da vigência da Lei 9.876/99, quando foi alterada a forma de cálculo do salário-de-benefício, com a aplicação do fator previdenciário.

Dependendo da época em que o segurado cumpriu todos os requisitos exigidos para a concessão de um benefício, aplicar-se-á um ou outro regramento. Refira-se que tanto a EC nº 20/98 (art. 3º) quanto a Lei nº 9876/99 (art. 6º) asseguraram o resguardo do direito adquirido dos segurados que já houvessem cumprido os requisitos para a obtenção de benefícios, com base nos critérios da legislação então vigente. Em se tratando de segurado que tenha direito adquirido à aplicação de normas anteriores às referidas reformas, o INSS deve efetuar as simulações de cálculos para averiguar em que regras o segurado pode ser inserido e, havendo mais de uma, qual lhe é mais favorável.

Em cada uma dessas hipóteses, o período básico de cálculo será estabelecido de acordo com as respectivas legislações, ou até a DER (data da entrada do requerimento), e o coeficiente de cálculo deve levar em consideração o tempo de serviço apurado nas respectivas datas.

Aposentadoria proporcional após a EC 20/98

Para a obtenção da aposentadoria proporcional após 16/12/98, a regra de transição estabelecida pelo art. 9º da EC nº 20/98 refere-se a três requisitos que devem ser atendidos simultaneamente: a) período de contribuição de 30 anos para homem e 25 para mulher; b) idade mínima de 53 anos para os homens e de 48 para as mulheres; e c) um período adicional de contribuição de 40% do tempo que faltava para a aposentadoria proporcional na data da Emenda citada.

Caso concreto

Período especial

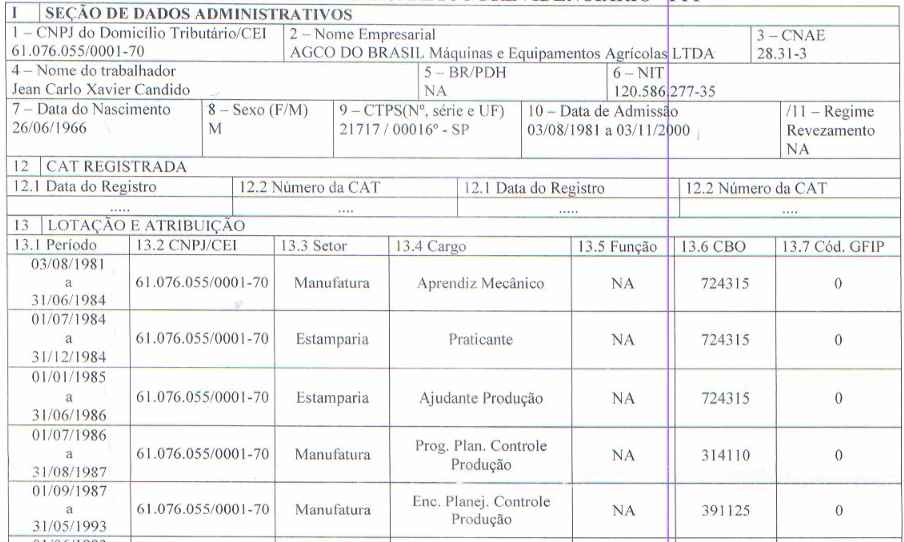

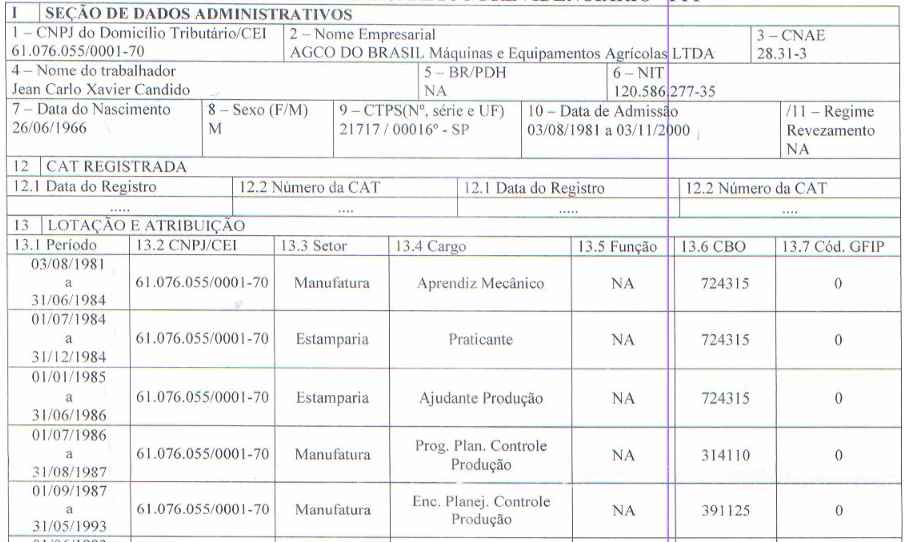

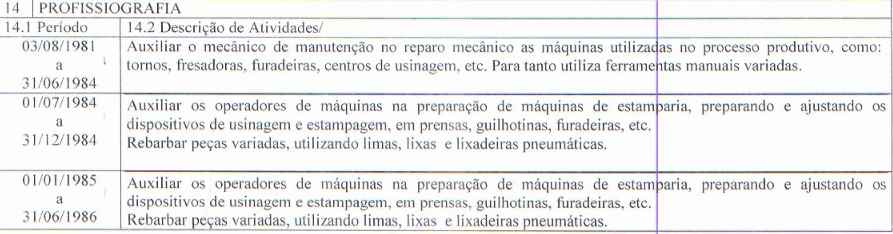

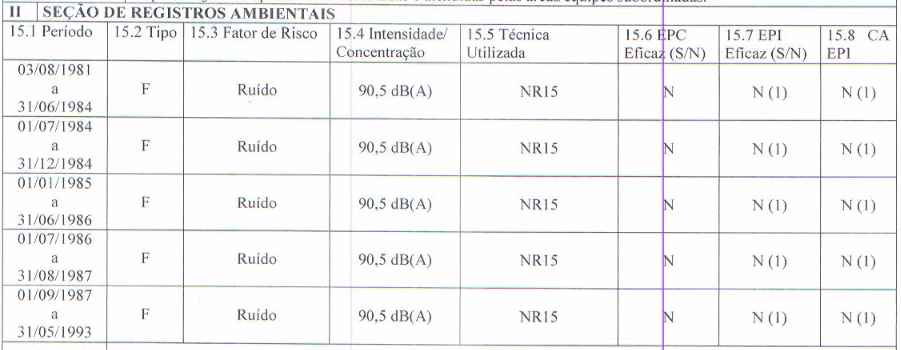

A parte autora postula, no presente feito, o reconhecimento da especialidade dos períodos laborais de 03/08/1981 a 03/02/1985 e 24/11/1985 a 31/05/1993, trabalhados na empresa AGCO DO BRASIL MAQUINAS E EQUIPAMENTOS AGRICOLAS LTDA, nas funções de aprendiz mecânico, praticante, ajudante de produção, programador de produção, encarregado de produção, coordenador comercial, chefe marketing e diretor marketing.

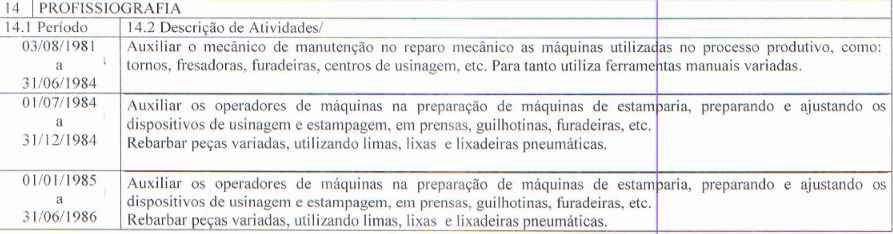

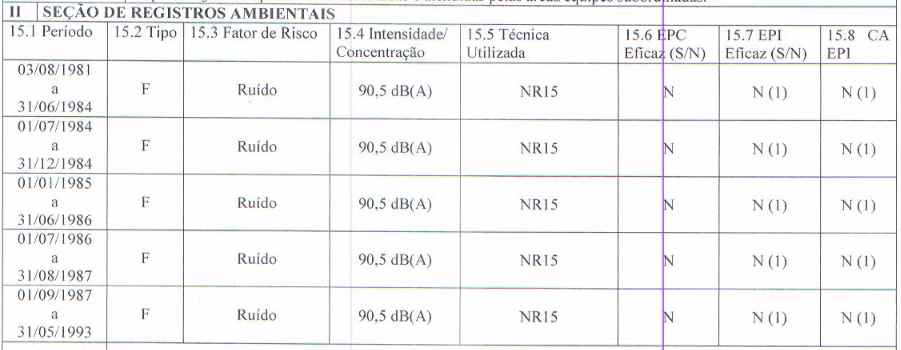

O PPP acostado aos autos descreve as atividades desenvolvidas e a exposição a agentes nocivos da seguinte forma:

No caso, não foi acostado o LTCAT, uma vez que não exigido laudo de condições ambientais.

Portanto, reconheço a especialidade do período, pois consta que o ruído superava o limite tolerado.

Da concessão de aposentadoria

Nesse norte, o tempo de serviço total já computado na via administrativa, até a DER, foi de:

Marco Temporal | Tempo de contribuição | Carência |

Até 16/12/1998 (EC 20/98) | 17 anos, 5 meses e 14 dias | 211 |

Até 28/11/1999 (Lei 9876/99) | 18 anos, 4 meses e 26 dias | 222 |

Até a DER (29/06/2018) | 35 anos, 0 meses e 19 dias | 423 |

A este deve ser acrescido os períodos reconhecidos nesta ação, tendo-se o seguinte panorama:

Nº | Nome / Anotações | Início | Fim | Fator | Tempo | Carência |

1 | Suvesa Super Veículos Ind Com e Transporte Ltda | 20/08/2015 | 29/10/2015 | 1.00 | 0 anos, 2 meses e 10 dias | 3 |

2 | contribuinte individual | 01/03/2017 | 31/05/2017 | 1.00 | 0 anos, 3 meses e 0 dias | 3 |

3 | contribuinte individual | 01/01/2018 | 31/01/2018 | 1.00 | 0 anos, 1 meses e 0 dias | 1 |

4 | contribuinte individual | 01/06/2018 | 29/06/2018 | 1.00 | 0 anos, 0 meses e 29 dias | 1 |

5 | atividade em condições especiais | 03/08/1981 | 03/02/1985 | 0.40 | 1 anos, 4 meses e 24 dias | 43 |

6 | atividade em condições especiais | 24/11/1985 | 31/05/1993 | 0.40 | 3 anos, 0 meses e 3 dias | 91 |

* Não há períodos concomitantes.

Marco Temporal | Tempo de contribuição | Carência | Idade | Pontos (Lei 13.183/2015) |

Até 16/12/1998 (EC 20/98) | 21 anos, 10 meses e 11 dias | 345 | 32 anos, 5 meses e 20 dias | - |

Pedágio (EC 20/98) | 3 anos, 3 meses e 1 dias | |||

Até 28/11/1999 (Lei 9.876/99) | 22 anos, 9 meses e 23 dias | 356 | 33 anos, 5 meses e 2 dias | - |

Até 29/06/2018 (DER) | 40 anos, 0 meses e 25 dias | 565 | 52 anos, 0 meses e 3 dias | 92.0778 |

Nessas condições, em 16/12/1998, a parte autora não tinha direito à aposentadoria por tempo de serviço, ainda que proporcional (regras anteriores à EC 20/98), porque não cumpria o tempo mínimo de serviço de 30 anos.

Em 28/11/1999, a parte autora não tinha direito à aposentadoria por tempo de contribuição, ainda que proporcional (regras de transição da EC 20/98), porque não preenchia o tempo mínimo de contribuição de 30 anos , o pedágio de 3 anos, 3 meses e 1 dias e nem a idade mínima de 53 anos.

Em 29/06/2018 (DER), a parte autora tinha direito à aposentadoria integral por tempo de contribuição (regra permanente do art. 201, § 7º, da CF/88). O cálculo do benefício deve ser feito de acordo com a Lei 9.876/99, com a incidência do fator previdenciário, uma vez que a pontuação totalizada é inferior a 95 pontos (Lei 8.213/91, art. 29-C, inc. I, incluído pela Lei 13.183/2015).

Da atualização do débito

Quanto ao critério de correção das parcelas, anoto que em 20 de setembro de 2017, o Plenário do Supremo Tribunal Federal decidiu, por maioria, após repercussão geral reconhecida no Recurso Extraordinário nº 870947 (Tema 810), pela inconstitucionalidade da incidência da Taxa Referencial para atualização das condenações fazendárias também no período anterior à expedição da requisição de pagamento, mantendo, contudo, os juros conforme estabelecido pela legislação para as dívidas não-tributárias. Foram fixadas as seguintes teses:

Primeira tese: O artigo 1º-F da Lei 9.494/1997, com a redação dada pela Lei 11.960/2009, na parte em que disciplina os juros moratórios aplicáveis a condenações da Fazenda Pública, é inconstitucional ao incidir sobre débitos oriundos de relação jurídico-tributária, aos quais devem ser aplicados os mesmos juros de mora pelos quais a Fazenda Pública remunera seu crédito tributário, em respeito ao princípio constitucional da isonomia (CRFB, art. 5º, caput); quanto às condenações oriundas de relação jurídica não-tributária, a fixação dos juros moratórios segundo o índice de remuneração da caderneta de poupança é constitucional, permanecendo hígido, nesta extensão, o disposto no artigo 1º-F da Lei 9.494/1997 com a redação dada pela Lei 11.960/2009.

Segunda Tese: O artigo 1º-F da Lei 9.494/1997, com a redação dada pela Lei 11.960/2009, na parte em que disciplina a atualização monetária das condenações impostas à Fazenda Pública segundo a remuneração oficial da caderneta de poupança, revela-se inconstitucional ao impor restrição desproporcional ao direito de propriedade (CRFB, art. 5º, XXII), uma vez que não se qualifica como medida adequada a capturar a variação de preços da economia, sendo inidônea a promover os fins a que se destina.

No mesmo julgado, no que se refere às dívidas fazendárias não tributárias, além de manter os juros de mora na forma prevista na redação atual da Lei nº 9.494/1997, a Suprema Corte determinou a aplicação do IPCA-E, como índice de correção monetária, de modo a guardar coerência e uniformidade na atualização da condenação antes e após o trânsito em julgado e a expedição do precatório (http://www.stf.jus.br/portal/cms/verNoticiaDetalhe.asp?idConteudo= 356240).

Cabe ressaltar que, recentemente, foram julgados os embargos de declaração que visavam, precipuamente, à modulação de efeitos da decisão do RE nº 870.947.

Eis o teor do que restou fixado:

Decisão do STF: O Tribunal, por maioria, rejeitou todos os embargos de declaração e não modulou os efeitos da decisão anteriormente proferida, nos termos do voto do Ministro Alexandre de Moraes, Redator para o acórdão, vencidos os Ministros Luiz Fux (Relator), Roberto Barroso, Gilmar Mendes e Dias Toffoli (Presidente). Não participou, justificadamente, deste julgamento, a Ministra Cármen Lúcia. Ausentes, justificadamente, os Ministros Celso de Mello e Ricardo Lewandowski, que votaram em assentada anterior. Plenário, 03.10.2019. (Julgamento dos embargos de declaração opostos no RE 870.947 - Tema STF nº 810.)

Dessa forma, o precedente do STF é aplicável desde logo, uma vez que, nos termos da decisão do Relator, a pendência do julgamento dos embargos de declaração é que motivava a suspensão nacional dos processos (TRF4, AC 5013908-02.2019.4.04.9999, Sexta Turma, Relatora Juíza Federal Convocada Taís Schilling Ferraz, juntado aos autos em 11/10/2019).

Superada a discussão em sede de embargos declaratórios, durante a qual este Juízo manteve seu entendimento no sentido de não aplicar a TR como índice de correção monetária dos débitos judiciais da Fazenda Pública, não remanesce dúvida de que, a partir de 30/06/2009, as condenações não tributárias da Fazenda Pública, como aquelas envolvendo benefícios de previdência e assistência social, devem sofrer atualização pelo IPCA-E e ser acrescidas de juros de mora conforme a taxa aplicada à caderneta de poupança.

Portanto, a correção monetária, segundo o entendimento consolidado na jurisprudência, incidirá a contar do vencimento de cada prestação. Sobre os valores devidos deverão incidir: a partir de fevereiro de 2004 até junho de 2009, a correção monetária dos valores devidos deverá ser efetuada com a utilização do INPC (art. 29-B da Lei nº 8.213/91), e com a incidência de juros moratórios, a contar da citação, de 1% ao mês. A partir de 01/07/2009, data em que passou a viger a Lei nº 11.960, de 29/06/2009, publicada em 30/06/2009, que alterou o art. 1º-F da Lei nº 9.494/97, e nos termos do entendimento supraexposto, a atualização monetária será pelo IPCA-E, desde o vencimento de cada prestação, e os juros moratórios, a contar da citação, seguirão os juros aplicados à caderneta de poupança, não capitalizados (incidência uma única vez).

Da tutela de evidência

Considerando, nos termos da fundamentação retro, a existência de prova inequívoca do direito da parte autora, concedo-lhe, antecipadamente, o benefício postulado, conforme autoriza o artigo 311, inciso IV, do Código de Processo Civil, in verbis:

Art. 311. A tutela de evidência será concedida, independentemente da demonstração de perigo de dano ou de risco ao resultado útil do processo, quando:

[...]

IV - a petição inicial for instruída com prova documental suficiente dos fatos constitutivos do direito do autor, a que o réu não oponha prova capaz de gerar dúvida razoável.

Se a prova documental suficiente, quando ausente contraprova documental pela parte contrária, já autoriza a concessão da tutela de evidência, tanto mais se deve admiti-la na presente circunstância. Aqui, o estado de evidência decorre do exaurimento da instrução probatória, com a produção de todas as provas que indicam, com a segurança necessária, a necessidade de transferir ao réu o ônus pela demora no aguardo da concessão da tutela definitiva. Se a tutela da evidência pode ser concedida no curso da lide, desde que após o contraditório, com maior razão deve-se concedê-la por ocasião da sentença, dada a natureza exauriente da cognição.

III - DISPOSITIVO

Ante o exposto, rejeito a prejudicial de prescrição e, no mérito, JULGO PROCEDENTE o pedido da parte autora, extinguindo o feito com resolução do mérito nos termos do art. 487, I, do CPC, para os fins de:

a) declarar que a parte autora exerceu atividade especial no(s) período(s) de 03/08/1981 a 03/02/1985 e 24/11/1985 a 31/05/1993, e condenar o INSS à averbação e conversão para fins previdenciários, conforme fundamentação;

b) reconheço os períodos de 01/03/2017 a 31/05/2017, 01/01/2018 a 31/01/2018 e 01/06/2018 a 29/06/2018, como sendo o autor contribuinte individual para todos os efeitos legais, devendo o INSS realizar o acerto relativo ao código de recolhimento, nos termos da fundamentação;

c) reconheço o período de 20/08/2015 a 29/10/2015 como vínculo empregatício do autor com a empresa SUVESA SUPER VEICULOS INDÚSTRIA COMERCIO E TRANSPORTE LTDA, devendo o INSS averbar para todos os efeitos legais;

d) CONDENAR o INSS a conceder ao autor o benefício de Aposentadoria por Tempo de Contribuição, desde 29/06/2018, cuja renda mensal deverá ser calculada nos termos expostos na fundamentação;

e) CONDENAR o INSS a pagar à parte autora as parcelas vencidas entre a DER e a data do trânsito em julgado desta sentença, corrigidas monetariamente e acrescidas de juros de mora, nos termos da fundamentação.

Defiro a tutela provisória, em caráter de tutela de evidência, forte nos artigos 297 e 311, inciso II, do Código de Processo Civil, em razão da aferição do direito autoral em regime de plena cognição e do seu notório caráter alimentar, com a imediata implantação do benefício em discussão, devendo a CEAB-DJ-INSS-SR3 cumprimento ser intimada para comprovar no prazo de 20 (vinte) dias o cumprimento da medida.

Entre a data-base do cálculo e o efetivo depósito da quantia a ser requisitada, a correção monetária dar-se-á em conformidade com os índices legais e regulamentares utilizados pelo e. TRF/4R para a atualização dos precatórios e RPV's.

As parcelas vincendas a partir do trânsito em julgado da sentença, até a implantação do benefício, serão pagas no âmbito administrativo, de uma só vez, dentro de trinta dias a contar da requisição para pagamento do benefício, igualmente corrigidas nos termos acima definidos.

Condeno a parte ré ao pagamento de honorários advocatícios, os quais serão calculados no percentual mínimo previsto nos respectivos incisos do § 3º do art. 85 do CPC, de acordo com o valor apurado quando da liquidação do julgado. Esclareço que a base de cálculo inclui somente o valor das parcelas vencidas até a data da prolação desta sentença (Súmulas nºs 111 do STJ e 76 do TRF4).

Custas finais com exigibilidade suspensa nos termos do art. 4º, I, da Lei nº 9.289/96.

Sentença não sujeita à remessa necessária (art. 496, §3º, I, CPC).

Havendo interposição de recurso, este terá efeito suspensivo e deverá(ão) a(s) parte(s) contrária(s) para apresentação de contrarrazões, nos termos do art. 1010, § 1º, do CPC. Juntada(s) as respectivas contrarrazões e não havendo sido suscitadas as questões referidas no §1º do art. 1009 do CPC, remetam-se os autos ao Tribunal Regional Federal da 4ª Região. Caso suscitada alguma das questões referidas no §1º do art. 1009 do CPC, intime-se o recorrente para manifestar-se, no prazo previsto no §2º do mesmo dispositivo.

Sentença publicada e registrada eletronicamente.

Intimem-se.

Com o trânsito em julgado, intimem-se as partes para que requeiram, no prazo de 15 dias, o que entenderem de direito.

No silêncio, dê-se baixa e arquivem-se os autos.

I - Mérito

I.1 - Atividade Especial

Com relação ao reconhecimento das atividades exercidas como especiais, cumpre ressaltar que o tempo de serviço é disciplinado pela lei em vigor à época em que efetivamente exercido, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. Desse modo, uma vez prestado o serviço sob a égide de legislação que o ampara, o segurado adquire o direito à contagem como tal, bem como à comprovação das condições de trabalho na forma então exigida, não se aplicando retroativamente uma lei nova que venha a estabelecer restrições à admissão do tempo de serviço especial.

Tal entendimento foi manifestado pelo Superior Tribunal de Justiça em julgamento de recurso repetitivo já transitado em julgado, que estabeleceu também a possibilidade de conversão de tempo de serviço especial em comum, mesmo após 1998 (REsp 1151363/MG, STJ, 3ª Seção, Rel. Min. Jorge Mussi, DJe de 05.04.2011).

Tendo em vista a diversidade de diplomas legais que se sucederam na disciplina da matéria, faz-se necessário inicialmente definir qual a legislação aplicável ao caso concreto, ou seja, qual a legislação vigente quando da prestação da atividade pela parte autora.

Tem-se, então, a seguinte evolução legislativa quanto ao tema sub judice:

a) no período de trabalho até 28.4.1995, quando vigente a Lei n° 3.807/60 (Lei Orgânica da Previdência Social) e suas alterações e, posteriormente, a Lei nº 8.213/91 (Lei de Benefícios) em sua redação original (artigos 57 e 58), é possível o reconhecimento da especialidade do trabalho quando houver a comprovação do exercício de atividade enquadrável como especial nos decretos regulamentadores e/ou na legislação especial, ou quando demonstrada a sujeição do segurado a agentes nocivos por qualquer meio de prova (exceto para ruído e calor/frio, casos em que sempre será necessária a mensuração dos níveis por meio de perícia técnica, carreada aos autos ou noticiada em formulário emitido pela empresa, a fim de se verificar a nocividade ou não desses agentes). Para o enquadramento das categorias profissionais, devem ser considerados os Decretos nº 53.831/64 (Quadro Anexo - 2ª parte), nº 72.771/73 (Quadro II do Anexo) e nº 83.080/79 (Anexo II);

b) de 29.4.1995 e até 5.3.1997 foi definitivamente extinto o enquadramento por categoria profissional, de modo que, no interregno compreendido entre esta data e 5.3.1997 (período em que vigentes as alterações introduzidas pela Lei nº 9.032/95 no artigo 57 da Lei de Benefícios), é necessária a demonstração de exposição, efetiva, habitual e permanente, a agentes prejudiciais à saúde ou à integridade física, por qualquer meio de prova, considerando-se suficiente, para tanto, a apresentação de formulário-padrão preenchido pela empresa, sem a exigência de embasamento em laudo técnico (com a ressalva dos agentes nocivos ruído e calor/frio, cuja comprovação depende de perícia, como já referido). Para o enquadramento dos agentes nocivos, devem ser considerados os Decretos nº 53.831/64 (Quadro Anexo - 1ª parte), nº 72.771/73 (Quadro I do Anexo) e nº 83.080/79 (Anexo I);

c) a partir de 6.3.1997, quando vigente o Decreto nº 2.172/97, que regulamentou as disposições introduzidas no artigo 58 da Lei de Benefícios pela Medida Provisória nº 1.523/96 (convertida na Lei nº 9.528/97), passou-se a exigir, para fins de reconhecimento de tempo de serviço especial, a comprovação da efetiva sujeição do segurado a agentes agressivos por meio da apresentação de formulário-padrão, embasado em laudo técnico, ou por meio de perícia técnica. Para o enquadramento dos agentes nocivos, devem ser considerado os Decretos nº 2.172/97 (Anexo IV) e nº 3.048/99.

d) a partir de 1.1.2004, o Perfil Profissiográfico Previdenciário (PPP) passou a ser documento indispensável para a análise do período cuja especialidade for postulada (artigo 148 da Instrução Normativa nº 99 do INSS, publicada no DOU de 10-12-2003). Tal documento substituiu os antigos formulários (SB-40, DSS-8030, ou DIRBEN-8030) e, desde que devidamente preenchido, inclusive com a indicação dos profissionais responsáveis pelos registros ambientais e pela monitoração biológica, exime a parte da apresentação do laudo técnico em juízo.

e) a partir de 14.11.2019, na vigência da Emenda Constitucional 103/2019, o tempo de trabalho em atividade especial exercido após essa data pode ser reconhecido somente para fins de concessão de aposentadoria especial, estando vedada a sua conversão em comum para outros benefícios, conforme o artigo 25, § 2º, da EC 103/2019.

Intermitência

A habitualidade e permanência do tempo de trabalho em condições especiais prejudiciais à saúde ou à integridade física (referidas no artigo 57, § 3º, da Lei n° 8.213/91) não pressupõem a exposição contínua ao agente nocivo durante toda a jornada de trabalho. Tal exposição deve ser ínsita ao desenvolvimento das atividades cometidas ao trabalhador, integrada à sua rotina de trabalho, e não de ocorrência eventual ou ocasional. Exegese diversa levaria à inutilidade da norma protetiva, pois em raras atividades a sujeição direta ao agente nocivo se dá durante toda a jornada de trabalho e, em muitas delas, a exposição em tal intensidade seria absolutamente impossível (EINF n.º 0003929-54.2008.404.7003, TRF/4ª Região, 3ª Seção, Rel. Des. Federal Rogério Favreto, D.E. 24.10.2011; EINF n.º 2007.71.00.046688-7, TRF/4ª Região, 3ª Seção, Rel. Des. Federal Celso Kipper, D.E. 7.11.2011).

Ademais, conforme o tipo de atividade, a exposição ao respectivo agente nocivo, ainda que não diuturna, configura atividade apta à concessão de aposentadoria especial, tendo em vista que a intermitência na exposição não reduz os danos ou riscos inerentes à atividade, não sendo razoável que se retire do trabalhador o direito à redução do tempo de serviço para a aposentadoria, deixando-lhe apenas os ônus da atividade perigosa ou insalubre (EINF n° 2005.72.10.000389-1, TRF/4ª Região, 3ª Seção, Rel. Des. Federal João Batista Pinto Silveira, D.E. 18.5.2011; EINF n° 2008.71.99.002246-0, TRF/4ª Região, 3ª Seção, Rel. Des. Federal Luís Alberto D'Azevedo Aurvalle, D.E. 8.1.2010).

I.2 - Agente Nocivo Ruído

Quanto ao ruído exige-se a demonstração da efetiva exposição, mediante aferição do nível de decibéis (dB) por meio de parecer técnico.

O Quadro Anexo do Decreto n° 53.831/1964, o Anexo I do Decreto n° 83.080/1979, o Anexo IV do Decreto n° 2.172/1997, e o Anexo IV do Decreto nº 3.048/1999 (alterado pelo Decreto n° 4.882/2003) consideram insalubres as atividades que expõem o segurado a níveis de pressão sonora superiores a 80, 85 e 90 decibéis, consoante Códigos 1.1.6, 1.1.5, 2.0.1 e 2.0.1, como demonstra o resumo a seguir, de acordo com o período trabalhado:

- Até 5-3-1997: Anexo do Decreto nº 53.831/64 (superior a 80dB) e Anexo I do Decreto nº 83.080/79 (superior a 90dB)

- De 6-3-1997 a 6-5-1999: Anexo IV do Decreto nº 2.172/97 (superior a 90 dB)

- De 7-5-1999 a 18-11-2003: Anexo IV do Decreto n.º 3.048/99, em sua redação original (superior a 90 dB)

- A partir de 19-11-2003: Anexo IV do Decreto n.º 3.048/99, alterado pelo Decreto n.º 4.882/2003 (superior a 85 dB)

A questão foi tema da análise pelo Superior Tribunal de Justiça em sede de recurso repetitivo com trânsito em julgado, estabelecendo o seguinte entendimento:

ADMINISTRATIVO E PROCESSUAL CIVIL. MATÉRIA REPETITIVA. ART. 543-C DO CPC E RESOLUÇÃO STJ 8/2008. RECURSO REPRESENTATIVO DE CONTROVÉRSIA. PREVIDENCIÁRIO. REGIME GERAL DE PREVIDÊNCIA SOCIAL. TEMPO ESPECIAL. RUÍDO. LIMITE DE 90DB NO PERÍODO DE 6.3.1997 A 18.11.2003. DECRETO 4.882/2003. LIMITE DE 85 DB. RETROAÇÃO. IMPOSSIBILIDADE. APLICAÇÃO DA LEI VIGENTE À ÉPOCA DA PRESTAÇÃO DO SERVIÇO. Controvérsia submetida ao rito do art. 543-C do CPC 1. Está pacificado no STJ o entendimento de que a lei que rege o tempo de serviço é aquela vigente no momento da prestação do labor. Nessa mesma linha: REsp 1.151.363/MG, Rel. Ministro Jorge Mussi, Terceira Seção, DJe 5.4.2011; REsp 1.310.034/PR, Rel. Ministro Herman Benjamin, Primeira Seção, DJe 19.12.2012, ambos julgados sob o regime do art. 543-C do CPC. 2. O limite de tolerância para configuração da especialidade do tempo de serviço para o agente ruído deve ser de 90 dB no período de 6.3.1997 a 18.11.2003, conforme Anexo IV do Decreto 2.172/1997 e Anexo IV do Decreto 3.048/1999, sendo impossível aplicação retroativa do Decreto 4.882/2003, que reduziu o patamar para 85 dB, sob pena de ofensa ao art. 6º da LINDB (ex-LICC). Precedentes do STJ. Caso concreto 3. Na hipótese dos autos, a redução do tempo de serviço decorrente da supressão do acréscimo da especialidade do período controvertido não prejudica a concessão da aposentadoria integral. 4. Recurso Especial parcialmente provido. Acórdão submetido ao regime do art. 543-C do CPC e da Resolução STJ 8/2008. (REsp n° 1398260/PR, STJ, 1ª Seção, Rel. Min. Herman Benjamin, DJe 5-12-2014)

Em suma: o limite de tolerância para ruído é:

- de 80 dB(A) até 5-3-1997;

- de 90 dB(A) de 6-3-1997 a 18-11-2003; e

- de 85 dB(A) a partir de 19-11-2003.

Quando demonstrada a exposição a níveis de ruído acima dos limites de tolerância, independentemente da neutralização dos agentes nocivos pelo uso de equipamentos de proteção individual, está caracterizada a atividade como especial.

Sobre a neutralização do agente nocivo ruído pelo uso de EPIs, o Supremo Tribunal Federal manifestou-se em sede de repercussão geral (Tema STF nº 555):

RECURSO EXTRAORDINÁRIO COM AGRAVO. DIREITO CONSTITUCIONAL PREVIDENCIÁRIO. APOSENTADORIA ESPECIAL. ART. 201, § 1º, DA CONSTITUIÇÃO DA REPÚBLICA. REQUISITOS DE CARACTERIZAÇÃO. TEMPO DE SERVIÇO PRESTADO SOB CONDIÇÕES NOCIVAS. FORNECIMENTO DE EQUIPAMENTO DE PROTEÇÃO INDIVIDUAL - EPI. TEMA COM REPERCUSSÃO GERAL RECONHECIDA PELO PLENÁRIO VIRTUAL. EFETIVA EXPOSIÇÃO A AGENTES NOCIVOS À SAÚDE. NEUTRALIZAÇÃO DA RELAÇÃO NOCIVA ENTRE O AGENTE INSALUBRE E O TRABALHADOR. COMPROVAÇÃO NO PERFIL PROFISSIOGRÁFICO PREVIDENCIÁRIO PPP OU SIMILAR. NÃO CARACTERIZAÇÃO DOS PRESSUPOSTOS HÁBEIS À CONCESSÃO DE APOSENTADORIA ESPECIAL. CASO CONCRETO. AGENTE NOCIVO RUÍDO. UTILIZAÇÃO DE EPI. EFICÁCIA. REDUÇÃO DA NOCIVIDADE. CENÁRIO ATUAL. IMPOSSIBILIDADE DE NEUTRALIZAÇÃO. NÃO DESCARACTERIZAÇÃO DAS CONDIÇÕES PREJUDICIAIS. BENEFÍCIO PREVIDENCIÁRIO DEVIDO. AGRAVO CONHECIDO PARA NEGAR PROVIMENTO AO RECURSO EXTRAORDINÁRIO. 1. Conduz à admissibilidade do Recurso Extraordinário a densidade constitucional, no aresto recorrido, do direito fundamental à previdência social (art. 201, CRFB/88), com reflexos mediatos nos cânones constitucionais do direito à vida (art. 5º, caput, CRFB/88), à saúde (arts. 3º, 5º e 196, CRFB/88), à dignidade da pessoa humana (art. 1º, III, CRFB/88) e ao meio ambiente de trabalho equilibrado (arts. 193 e 225, CRFB/88). 2. A eliminação das atividades laborais nocivas deve ser a meta maior da Sociedade - Estado, empresariado, trabalhadores e representantes sindicais -, que devem voltar-se incessantemente para com a defesa da saúde dos trabalhadores, como enuncia a Constituição da República, ao erigir como pilares do Estado Democrático de Direito a dignidade humana (art. 1º, III, CRFB/88), a valorização social do trabalho, a preservação da vida e da saúde (art. 3º, 5º, e 196, CRFB/88), e o meio ambiente de trabalho equilibrado (art. 193, e 225, CRFB/88). 3. A aposentadoria especial prevista no artigo 201, § 1º, da Constituição da República, significa que poderão ser adotados, para concessão de aposentadorias aos beneficiários do regime geral de previdência social, requisitos e critérios diferenciados nos "casos de atividades exercidas sob condições especiais que prejudiquem a saúde ou a integridade física, e quando se tratar de segurados portadores de deficiência, nos termos definidos em lei complementar". 4. A aposentadoria especial possui nítido caráter preventivo e impõe-se para aqueles trabalhadores que laboram expostos a agentes prejudiciais à saúde e a fortiori possuem um desgaste naturalmente maior, por que não se lhes pode exigir o cumprimento do mesmo tempo de contribuição que aqueles empregados que não se encontram expostos a nenhum agente nocivo. 5. A norma inscrita no art. 195, § 5º, CRFB/88, veda a criação, majoração ou extensão de benefício sem a correspondente fonte de custeio, disposição dirigida ao legislador ordinário, sendo inexigível quando se tratar de benefício criado diretamente pela Constituição. Deveras, o direito à aposentadoria especial foi outorgado aos seus destinatários por norma constitucional (em sua origem o art. 202, e atualmente o art. 201, § 1º, CRFB/88). Precedentes: RE 151.106 AgR/SP, Rel. Min. Celso de Mello, julgamento em 28/09/1993, Primeira Turma, DJ de 26/11/93; RE 220.742, Rel. Min. Néri da Silveira, julgamento em 03/03/98, Segunda Turma, DJ de 04/09/1998. 6. Existência de fonte de custeio para o direito à aposentadoria especial antes, através dos instrumentos tradicionais de financiamento da previdência social mencionados no art. 195, da CRFB/88, e depois da Medida Provisória nº 1.729/98, posteriormente convertida na Lei nº 9.732, de 11 de dezembro de 1998. Legislação que, ao reformular o seu modelo de financiamento, inseriu os §§ 6º e 7º no art. 57 da Lei n.º 8.213/91, e estabeleceu que este benefício será financiado com recursos provenientes da contribuição de que trata o inciso II do art. 22 da Lei nº 8.212/91, cujas alíquotas serão acrescidas de doze, nove ou seis pontos percentuais, conforme a atividade exercida pelo segurado a serviço da empresa permita a concessão de aposentadoria especial após quinze, vinte ou vinte e cinco anos de contribuição, respectivamente. 7. Por outro lado, o art. 10 da Lei nº 10.666/2003, ao criar o Fator Acidentário de Prevenção-FAP, concedeu redução de até 50% do valor desta contribuição em favor das empresas que disponibilizem aos seus empregados equipamentos de proteção declarados eficazes nos formulários previstos na legislação, o qual funciona como incentivo para que as empresas continuem a cumprir a sua função social, proporcionando um ambiente de trabalho hígido a seus trabalhadores. 8. O risco social aplicável ao benefício previdenciário da aposentadoria especial é o exercício de atividade em condições prejudiciais à saúde ou à integridade física (CRFB/88, art. 201, § 1º), de forma que torna indispensável que o indivíduo trabalhe exposto a uma nocividade notadamente capaz de ensejar o referido dano, porquanto a tutela legal considera a exposição do segurado pelo risco presumido presente na relação entre agente nocivo e o trabalhador. 9. A interpretação do instituto da aposentadoria especial mais consentânea com o texto constitucional é aquela que conduz a uma proteção efetiva do trabalhador, considerando o benefício da aposentadoria especial excepcional, destinado ao segurado que efetivamente exerceu suas atividades laborativas em "condições especiais que prejudiquem a saúde ou a integridade física". 10. Consectariamente, a primeira tese objetiva que se firma é: o direito à aposentadoria especial pressupõe a efetiva exposição do trabalhador a agente nocivo à sua saúde, de modo que, se o EPI for realmente capaz de neutralizar a nocividade não haverá respaldo constitucional à aposentadoria especial. 11. A Administração poderá, no exercício da fiscalização, aferir as informações prestadas pela empresa, sem prejuízo do inafastável judicial review. Em caso de divergência ou dúvida sobre a real eficácia do Equipamento de Proteção Individual, a premissa a nortear a Administração e o Judiciário é pelo reconhecimento do direito ao benefício da aposentadoria especial. Isto porque o uso de EPI, no caso concreto, pode não se afigurar suficiente para descaracterizar completamente a relação nociva a que o empregado se submete. 12. In casu, tratando-se especificamente do agente nocivo ruído, desde que em limites acima do limite legal, constata-se que, apesar do uso de Equipamento de Proteção Individual (protetor auricular) reduzir a agressividade do ruído a um nível tolerável, até no mesmo patamar da normalidade, a potência do som em tais ambientes causa danos ao organismo que vão muito além daqueles relacionados à perda das funções auditivas. O benefício previsto neste artigo será financiado com os recursos provenientes da contribuição de que trata o inciso II do art. 22 da Lei no 8.212, de 24 de julho de 1991, cujas alíquotas serão acrescidas de doze, nove ou seis pontos percentuais, conforme a atividade exercida pelo segurado a serviço da empresa permita a concessão de aposentadoria especial após quinze, vinte ou vinte e cinco anos de contribuição, respectivamente. O benefício previsto neste artigo será financiado com os recursos provenientes da contribuição de que trata o inciso II do art. 22 da Lei no 8.212, de 24 de julho de 1991, cujas alíquotas serão acrescidas de doze, nove ou seis pontos percentuais, conforme a atividade exercida pelo segurado a serviço da empresa permita a concessão de aposentadoria especial após quinze, vinte ou vinte e cinco anos de contribuição, respectivamente. 13. Ainda que se pudesse aceitar que o problema causado pela exposição ao ruído relacionasse apenas à perda das funções auditivas, o que indubitavelmente não é o caso, é certo que não se pode garantir uma eficácia real na eliminação dos efeitos do agente nocivo ruído com a simples utilização de EPI, pois são inúmeros os fatores que influenciam na sua efetividade, dentro dos quais muitos são impassíveis de um controle efetivo, tanto pelas empresas, quanto pelos trabalhadores. 14. Desse modo, a segunda tese fixada neste Recurso Extraordinário é a seguinte: na hipótese de exposição do trabalhador a ruído acima dos limites legais de tolerância, a declaração do empregador, no âmbito do Perfil Profissiográfico Previdenciário (PPP), no sentido da eficácia do Equipamento de Proteção Individual - EPI, não descaracteriza o tempo de serviço especial para aposentadoria. 15. Agravo conhecido para negar provimento ao Recurso Extraordinário. (ARE 664335, Rel.Min. LUIZ FUX, Tribunal Pleno, j. 4.12.2014, Repercussão Geral - Mérito DJe 12.2.2015)

Ainda, a teor do que se extrai do precedente citado, afasta-se a tese de inexistência de fonte de custeio.

No que se refere à retroação do limite de 85 dB, previsto no Decreto nº 4.882/2003, a questão submete-se ao Tema STJ nº 694: O limite de tolerância para configuração da especialidade do tempo de serviço para o agente ruído deve ser de 90 dB no período de 6.3.1997 a 18.11.2003, conforme Anexo IV do Decreto 2.172/1997 e Anexo IV do Decreto 3.048/1999, sendo impossível aplicação retroativa do Decreto 4.882/2003, que reduziu o patamar para 85 dB, sob pena de ofensa ao art. 6º da LINDB (ex-LICC).

Portanto, tais matérias não comportam maiores digressões, estando definitivamente decididas em precedentes de observância obrigatória (art. 927 do CPC).

Outrossim, a jurisprudência tem admitido a utilização de provas periciais extemporâneas, posteriores ao labor, por conta da presunção de redução da nocividade com o passar dos anos, mas não o contrário (utilização dos laudos para comprovação de tempo futuro):

PREVIDENCIÁRIO. TEMPO ESPECIAL. AGENTES NOCIVOS. RUÍDO. AGENTES BIOLÓGICOS. TÓXICOS INORGÂNICOS. HIDROCARBONETOS AROMÁTICOS. HABITUALIDADE E PERMANÊNCIA NA EXPOSIÇÃO AOS AGENTES NOCIVOS. PERÍCIA EM DATA POSTERIOR AO LABOR. CONVERSÃO EM TEMPO COMUM DEPOIS DE 28/05/1998. POSSIBILIDADE. REQUISITOS IMPLEMENTADOS PARA APOSENTADORIA EM MAIS DE UM REGIME JURÍDICO POSSÍVEL - DIREITO AO MELHOR BENEFÍCIO. CORREÇÃO MONETÁRIA E JUROS DE MORA. FASE DE CUMPRIMENTO DE SENTENÇA. DIFERIMENTO. 1. O reconhecimento da especialidade e o enquadramento da atividade exercida sob condições nocivas são disciplinados pela lei em vigor à época em que efetivamente exercidos, passando a integrar, como direito adquirido, o patrimônio jurídico do trabalhador. 2. Até 28-04-1995 é admissível o reconhecimento da especialidade por categoria profissional ou por sujeição a agentes nocivos, admitindo-se qualquer meio de prova (exceto para ruído e calor); a partir de 29-04-1995 não mais é possível o enquadramento por categoria profissional, sendo necessária a comprovação da exposição do segurado a agentes nocivos por qualquer meio de prova até 05-03-1997 e, a partir de então, através de formulário embasado em laudo técnico, ou por meio de perícia técnica. 3. Nos limites em que comprovada a exposição do segurado a agente nocivo, na forma exigida pela legislação previdenciária aplicável à espécie, possível reconhecer-se a especialidade do tempo de labor correspondente. 4. A habitualidade e permanência do tempo de trabalho em condições especiais prejudiciais à saúde ou à integridade física referidas no artigo 57, § 3º, da Lei 8.213/91 não pressupõem a submissão contínua ao agente nocivo durante toda a jornada de trabalho. Não se interpreta como ocasional, eventual ou intermitente a exposição ínsita ao desenvolvimento das atividades cometidas ao trabalhador, integrada à sua rotina de trabalho. Precedentes desta Corte. 5. Se a prova pericial, realizada na empresa constata a existência de agentes nocivos em data posterior ao labor, razão não há para se deduzir que as agressões ao trabalhador fossem menores ou inexistissem na época da prestação do serviço, até porque a evolução tecnológica e da segurança do trabalho tendem a causar a redução e não o aumento da nocividade com o passar dos anos. (...) (TRF4 5068522-02.2011.404.7100, 5ª T., Rel. Juíza Federal Taís Schilling Ferraz, 22.6.2017)

DIREITO PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. RECONHECIMENTO DE LABOR INSALUTÍFERO. AGENTE NOCIVO RUÍDO. EPI. LAUDO EXTEMPORÂNEO. FONTE DE CUSTEIO. MANTIDA A CONCESSÃO DO BENEFÍCIO PREVIDENCIÁRIO. REQUISITOS LEGAIS ATENDIDOS. CORREÇÃO MONETÁRIA E JUROS DE MORA. DIFERIMENTO. TUTELA ESPECÍFICA. 1. Comprovado o exercício de atividade especial, conforme os critérios estabelecidos na lei vigente à época do exercício, o segurado tem direito adquirido ao cômputo do tempo de serviço como tal. 2. Considera-se especial a atividade desenvolvida com exposição a ruído superior a 80 dB até 05.3.1997; superior a 90 dB entre 06.3.1997 a 18.11.2003 e superior a 85 dB a partir de 19.11.2003 (REsp 1.398.260). 3. O uso de EPI's (equipamentos de proteção), por si só, não basta para afastar o caráter especial das atividades desenvolvidas pelo segurado. Seria necessária uma efetiva demonstração da elisão das consequências nocivas, além de prova da fiscalização do empregador sobre o uso permanente dos dispositivos protetores da saúde do obreiro durante toda a jornada de trabalho. 4. Não havendo indícios de alteração significativa no layout da empresa, não há óbice à utilização de laudo extemporâneo como prova da especialidade das atividades, uma vez que não há razão para se deduzir que as agressões ao trabalhador fossem menores ou inexistissem em época anterior, até porque a evolução tecnológica e da segurança do trabalho tendem a causar a redução e não o aumento da nocividade com o passar dos anos. 5. O direito do trabalhador à proteção de sua saúde no ambiente do trabalho emana da realidade das coisas vis a vis a legislação protetiva - compreendida desde uma perspectiva constitucional atenta à eficácia vinculante dos direitos fundamentais sociais. Deve-se, aqui também, prestigiar a realidade e a necessidade da proteção social correlata, de modo que suposta omissão ou inércia do legislador, quanto à necessidade de uma contribuição específica, não implica a conclusão de que a proteção social, plenamente justificável, estaria a violar o princípio constitucional da precedência do custeio. (...) (TRF4, AC 5003363-94.2011.404.7009, 5ª T.,, Relator Des. Federal Roger Raupp Rios, 14.6.2017)

Por fim, no que se refere à metodologia de medição do ruído, o Superior Tribunal de Justiça, sob a sistemática dos recursos especiais repetitivos (REsp 1.886.795/RS), fixou no Tema 1083 a seguinte tese:

"O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço.

O acórdão foi assim ementado:

PROCESSUAL CIVIL E PREVIDENCIÁRIO. RECURSO ESPECIAL REPRESENTATIVO DA CONTROVÉRSIA. APOSENTADORIA ESPECIAL. AGENTE NOCIVO RUÍDO. NÍVEL DE INTENSIDADE VARIÁVEL. HABITUALIDADE E PERMANÊNCIA. METODOLOGIA DO NÍVEL DE EXPOSIÇÃO NORMALIZADO - NEN. REGRA. CRITÉRIO DO NÍVEL MÁXIMO DE RUÍDO (PICO DE RUÍDO). AUSÊNCIA DO NEN. ADOÇÃO. 1. A Lei de Benefícios da Previdência Social, em seu art. 57, § 3º, disciplina que a aposentadoria especial será devida, uma vez cumprida a carência, ao segurado que comprovar tempo de trabalho permanente, não ocasional nem intermitente, em condições especiais que prejudiquem a saúde ou a integridade física, durante o período mínimo fixado em lei, sendo certo que a exigência legal de habitualidade e permanência não pressupõe a exposição contínua ao agente nocivo durante toda a jornada de trabalho. 2. A questão central objeto deste recurso versa acerca da possibilidade de reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente ruído, quando constatados diferentes níveis de efeitos sonoros, considerando-se apenas o nível máximo aferido (critério "pico de ruído"), a média aritmética simples ou o Nível de Exposição Normalizado (NEN). 3. A Lei n. 8.213/1991, no § 1º do art. 58, estabelece que a comprovação da efetiva exposição do segurado aos agentes nocivos será feita por formulário com base em Laudo Técnico de Condições Ambientais do Trabalho - LTCAT nos termos da legislação trabalhista. 4. A partir do Decreto n. 4.882/2003, é que se tornou exigível, no LTCAT e no Perfil Profissiográfico Previdenciário (PPP), a referência ao critério Nível de Exposição Normalizado - NEN (também chamado de média ponderada) em nível superior à pressão sonora de 85 dB, a fim de permitir que a atividade seja computada como especial. 5. Para os períodos de tempo de serviço especial anteriores à edição do referido Decreto, que alterou o Regulamento da Previdência Social, não há que se requerer a demonstração do NEN, visto que a comprovação do tempo de serviço especial deve observar o regramento legal em vigor por ocasião do desempenho das atividades. 6. Descabe aferir a especialidade do labor mediante adoção do cálculo pela média aritmética simples dos diferentes níveis de pressão sonora, pois esse critério não leva em consideração o tempo de exposição ao agente nocivo durante a jornada de trabalho. 7. Se a atividade especial somente for reconhecida na via judicial, e não houver indicação do NEN no PPP, ou no LTCAT, caberá ao julgador solver a controvérsia com base na perícia técnica realizada em juízo, conforme disposto no art. 369 do CPC/2015 e na jurisprudência pátria, consolidada na Súmula 198 do extinto Tribunal Federal de Recursos, observado o critério do pico de ruído. 8. Para os fins do art. 1.039, CPC/2015, firma-se a seguinte tese: "O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço." 9. In casu, o acórdão do Tribunal de origem manteve a sentença que concedeu ao segurado a aposentadoria especial, consignando ser possível o reconhecimento do labor especial por exposição a ruído variável baseado nos picos de maior intensidade, quando não houver informação da média de ruído apurada segundo a metodologia da FUNDACENTRO, motivo pelo qual merece ser mantido. 10. Recurso da autarquia desprovido. (REsp 1886795/RS, Rel. Ministro GURGEL DE FARIA, PRIMEIRA SEÇÃO, julgado em 18/11/2021, DJe 25/11/2021)

Como se vê do item 4 da ementa, somente a partir do Decreto n. 4.882/2003 é que se tornou exigível, no LTCAT e no Perfil Profissiográfico Previdenciário (PPP), a referência ao critério Nível de Exposição Normalizado - NEN (também chamado de média ponderada) em nível superior à pressão sonora de 85 dB, a fim de permitir que a atividade seja computada como especial.

O item 5 determina que para os períodos de tempo de serviço especial anteriores à edição do referido Decreto, que alterou o Regulamento da Previdência Social, não há que se requerer a demonstração do NEN, visto que a comprovação do tempo de serviço especial deve observar o regramento legal em vigor por ocasião do desempenho das atividades.

O item 6 estabelece que descabe aferir a especialidade do labor mediante adoção do cálculo pela média aritmética simples dos diferentes níveis de pressão sonora, pois esse critério não leva em consideração o tempo de exposição ao agente nocivo durante a jornada de trabalho.